授乳サポートサプリメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3 十億米ドル |

| 市場規模 (2031) | 4.10 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる授乳サポートサプリメント市場分析

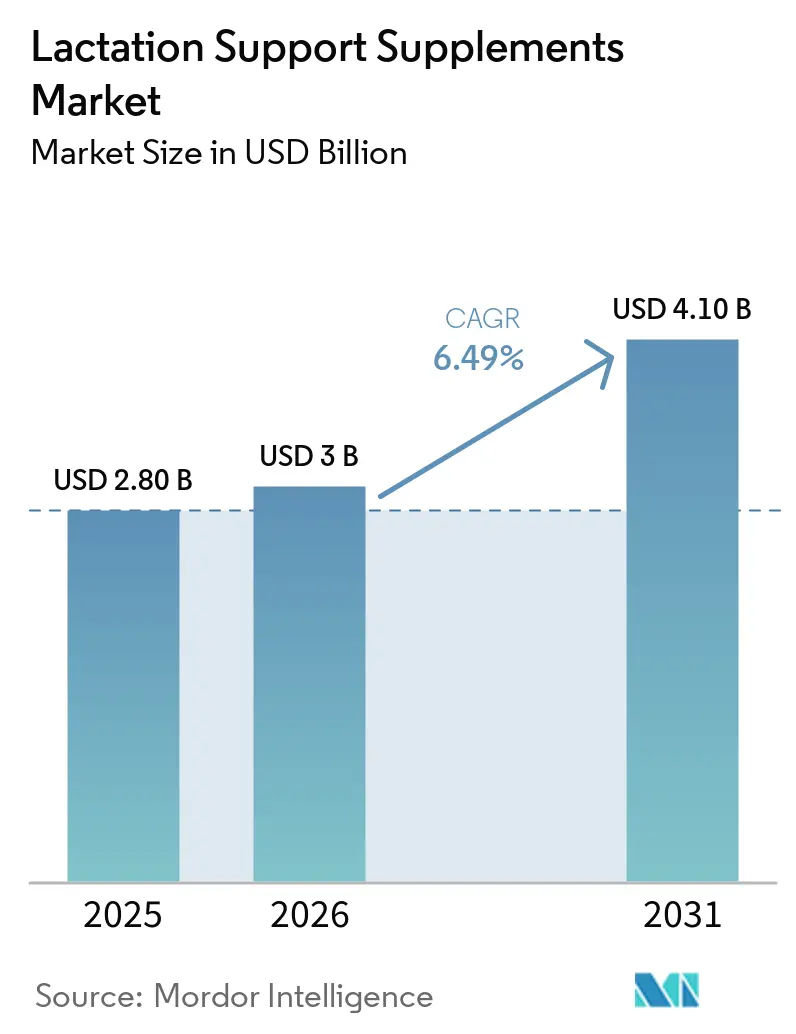

授乳サポートサプリメント市場規模は、2025年の28億米ドルから2026年には30億米ドルに増加し、2031年までに41億米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 6.49%で成長します。

アジア太平洋地域は2025年の授乳サポートサプリメント市場シェアを主導しており、伝統的な中国医学の採用と購買意向に対する強い家族の影響力が牽引しています。北米では、TargetのBaby Boutiqueの展開とWalmartの全国的な棚配置が大型チャネルでの認知度を加速させる一方、Amazonの2026年cGMP義務化により非準拠のリスティングが排除され、消費者の信頼が高まりました。FDAの2024年4月の新規食品成分ガイダンスは、生殖毒性および催奇形性データを義務付けており、メーカーは臨床試験に資金を投じ、マーケティングクレームにおける実証を重視するようになっています。eファーマシーおよびダイレクト・トゥ・コンシューマー(DTC)サブスクリプションの並行成長により、クリーンラベル製品の自宅への個別配送を好む母親へのアクセスが拡大しています。

主要レポートのポイント

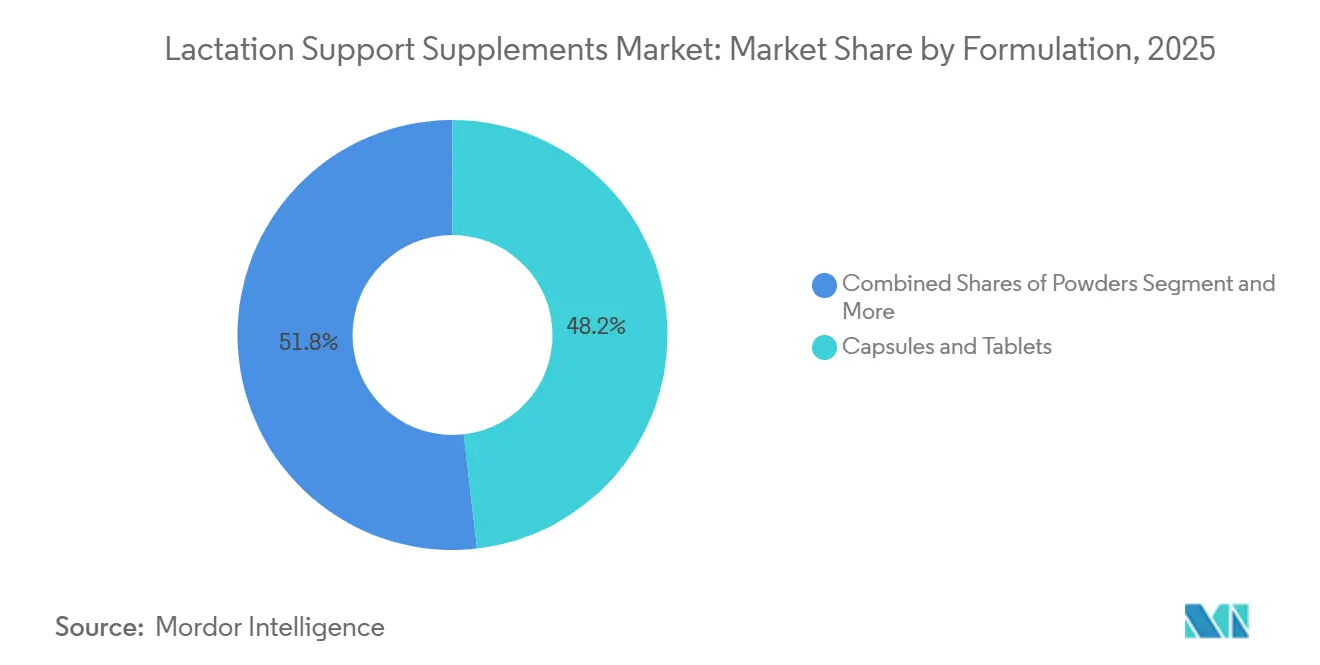

- 剤形別では、カプセルおよび錠剤が2025年に48.19%の収益シェアをリードし、タンパク質強化パウダーは2031年にかけてCAGR 7.56%で拡大すると予測されています。

- 成分タイプ別では、単一ハーブ製品が2025年の授乳サポートサプリメント市場規模の56.16%を占めましたが、複合ハーブブレンドが2031年にかけてCAGR 8.13%で最も急速に成長しています。

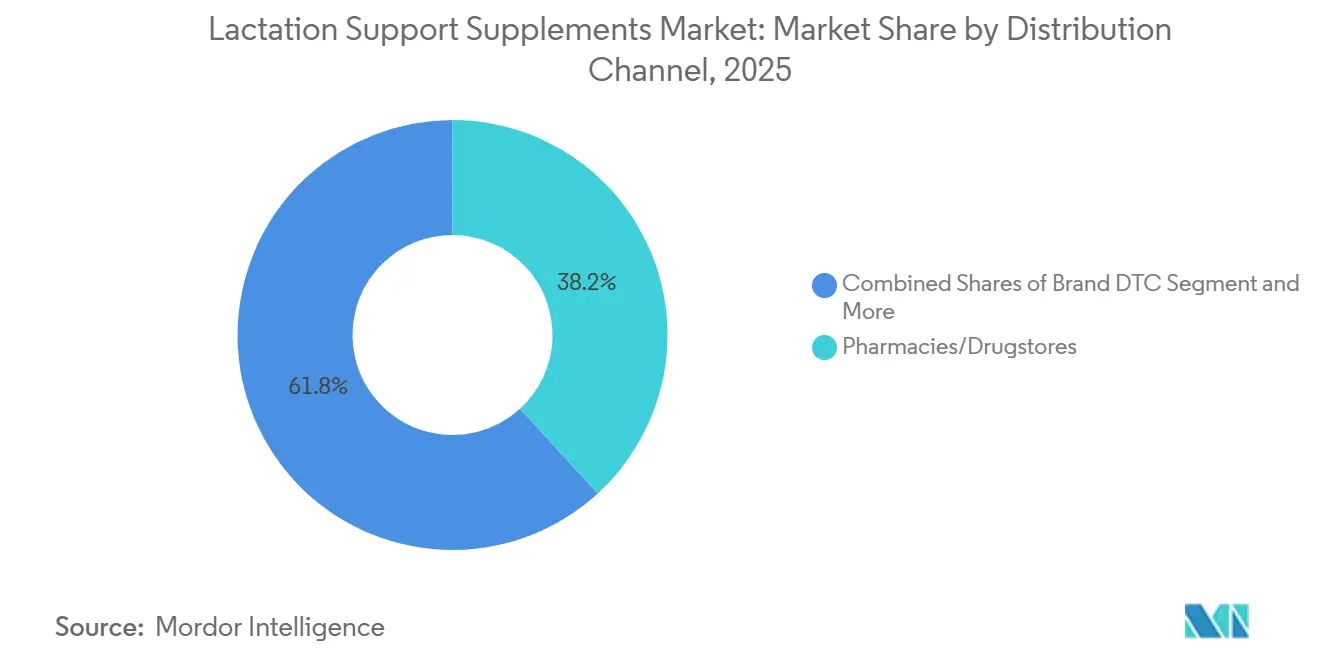

- 流通チャネル別では、薬局およびドラッグストアが2025年の授乳サポートサプリメント市場規模の38.19%のシェアを保持し、オンラインマーケットプレイスは2031年にかけてCAGR 7.88%で拡大しています。

- エンドユーザーステージ別では、産後早期(0〜6週)が2025年の授乳サポートサプリメント市場シェアの43.16%を占めましたが、6ヶ月を超える長期授乳は2031年にかけてCAGR 7.58%で増加しています。

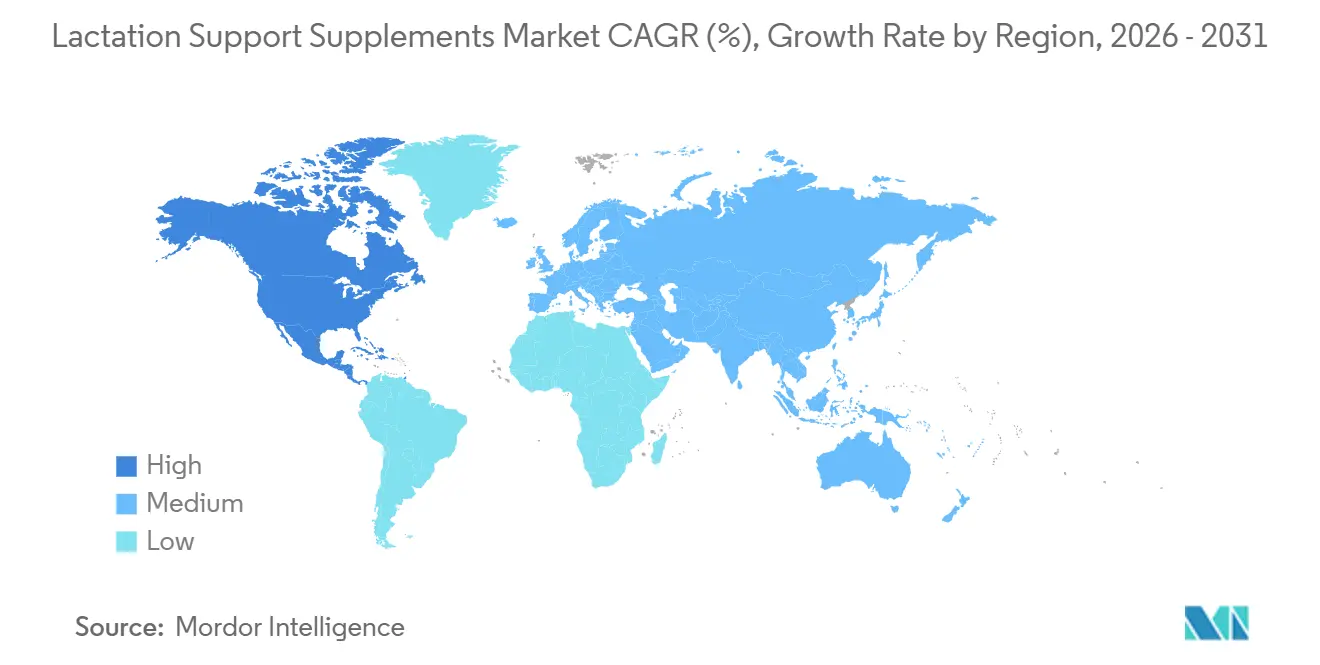

- 地域別では、アジア太平洋地域が2025年に35.18%の市場シェアでトップとなり、北米地域は2031年にかけてCAGR 7.74%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の授乳サポートサプリメント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 授乳促進 および産後栄養意識が2026年以降のカテゴリー採用を加速させている | +1.6% | 北米、西欧、 都市部アジア太平洋に集中した利益を伴うグローバル | 中期 (2〜4年) |

| eコマース、eファーマシー、 母体サプリメント向けDTCモデルの急速な拡大 | +1.5% | 北米とアジア太平洋が主導するグローバル; ラテンアメリカおよび中東・アフリカへの波及 | 短期 (2年以内) |

| ハーブ/クリーンラベルの 催乳促進物質およびフリーフロムクレームへの消費者シフト | +1.3% | 北米、西欧、オーストラリア; 中国およびインドの都市部で台頭 | 中期 (2〜4年) |

| 副作用懸念によりフェヌグリーク不使用 処方がシェアを獲得;モリンガおよびシャタバリ主導ブレンドの成長 | +1.2% | 北米が中核、EUおよびアジア太平洋 都市部での早期採用 | 短期 (2年以内) |

| 大型小売店および マスチャネルの配置がアクセスとトライアルを拡大 | +1.4% | 北米が主導;欧州および アジア太平洋での選択的拡大 | 短期 (2年以内) |

| 特定の植物薬に関する 新興臨床エビデンスおよび資金提供された試験が専門家の受容を改善 | +1.5% | インド、中国、日本、北米に研究が集中するグローバル; 生殖毒性データを要求するFDA新規食品成分ガイダンスからの規制的影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

授乳促進および産後栄養意識が2026年以降のカテゴリー採用を加速

WHOの2030年目標である完全母乳育児率60%への引き上げは、臨床ガイドラインが保守的なままであっても、サプリメントをサポートツールとして正常化する公衆衛生キャンペーンを動員しています [1]世界保健機関、「母乳育児のグローバル目標」、who.int。南アジアでは、粉ミルク使用者の64.7%が母乳不足を理由に挙げ、52%が専門家から粉ミルクを勧められており、ブランドは教育とテスティモニアルでこのギャップに対応しています。北米では、83%が授乳を開始しているにもかかわらず、6ヶ月時点での完全母乳育児率はわずか25%にとどまり、多くの母親が授乳期間を延長するための介入策を求めています。日本では、初産婦に関連する持続的な完全母乳育児の課題とパンデミックの影響が、先進的な医療システムにおいても補助的な催乳促進物質への消費者の関心を強化しています。ヘルスカナダが伝統的使用クレームを認めるなどの支持的な規制枠組みにより、ブランドは米国よりも開放的に効果を伝えることができます。

eコマース、eファーマシー、母体サプリメント向けDTCモデルの急速な拡大

Amazonの2026年3月のcGMP検証ルールおよびAI主導のリスティング監査により、低品質製品が排除され、完全に文書化されたブランドが優遇され、授乳サポートサプリメント市場のオンライン統合が進みました。Pererelは2025年に収益を倍増させ、2,700万米ドルを確保して、出産前、産後、授乳期に合わせた月次パックを郵送するステージ別サブスクリプションプログラムを拡大しました。Moom Healthの260万米ドルのプレシリーズAにより、eコマース普及率がウェルネスカテゴリーで70%を超えるシンガポール、マレーシア、香港への地理的展開が可能になりました。サブスクリプション経済は予測可能な在庫と低い顧客獲得コストをもたらし、2024年にUnilever Venturesが600万米ドルのシリーズA出資を行う要因となりました。FDAの2025年末の免責事項柔軟化により、法的リスクなしに簡潔な製品ページが可能になりました。

ハーブ/クリーンラベルの催乳促進物質およびフリーフロムクレームへの消費者シフト

アレルゲン性および胃腸障害(ブタクサやマメ科植物との交差反応性を含む)が臨床的注目を集めた後、フェヌグリーク不使用のレシピが従来のティーを上回るようになりました。Targetの200店舗のブティックで発売されたBodylyのオーガニックラクテーションラテは、シャタバリ、モリンガ、オーツ麦、ゴートルーを強調し、アレルゲンに敏感な代替品として位置付けています。Legendairy Milkは2026年3月にSproutsに16.50〜32.99米ドルで参入し、オーガニックシールと透明なソーシングを使用してプレミアム価格を正当化しました。2025年のインドの無作為化試験では、シャタバリ中心の複合ハーブ顆粒が6ヶ月完全母乳育児率をプラセボの44.8%に対して69.8%に引き上げたことが示され、このエビデンスはマーケターに広く引用されています。現在159以上のSKUをカバーするClean Label Project認証は、Amazonの迅速なリスティングの資格を与え、検索可視性を向上させます。

大型小売店およびマスチャネルの配置がアクセスとトライアルを拡大

Targetの専門Baby Boutiqueは2,000以上のウェルネス志向アイテムをキュレーションし、授乳サポートサプリメントを産後ケア用品と並べて陳列することで、ナーサリーショッピングトリップでの衝動買いを取り込んでいます。Willowの授乳アクセサリーとBodylyのラテ発売は、新興ブランドが大型小売店の信頼性を借りてから、リピート注文のためにショッパーをDTCチャネルに誘導する方法を示しています。Walmartの隣接戦略は、Legendairy MilkとTraditional Medicinalsを乳児用粉ミルクの隣に配置し、授乳方法を検討している親をトライアル購入者に転換しています。Sproutsの自然食品チャネルの買い物客はバスケットあたり30%多く支出し、Legendairy Milkの発売が示すようにプレミアムオーガニックポジショニングを評価します。カリフォルニア州、ニューヨーク州、フロリダ州の州レベルのサプリメント登録は、施設監査と有害事象モニタリングを要求し、米国全国展開を目指すブランドにコスト層を追加します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ハーブ催乳促進物質に関する 高品質な臨床エビデンスの不足;有効性の不一致 | -1.1% | 北米と欧州での精査が強化されるグローバル; 一次催乳促進物質使用を推奨しないACOGガイドラインからの規制的影響 | 長期 (4年以上) |

| 特定の植物薬に対する 安全性/忍容性の問題(アレルゲン性、消化器系への影響、薬物相互作用) | -0.7% | 北米と欧州が安全性監視をリード;アジア太平洋では有害事象報告システムの成熟に伴い台頭; FDAの警告書とヘルスカナダのコンテンツ制限からの規制的影響 | 中期 (2〜4年) |

| サプリメントの健康クレームおよび 実証基準に対する精査の強化 | -0.4% | 北米とEUが中核、FDA DSHEA近代化(2026年3月)とFTC執行; Codex基準を採用するアジア太平洋市場への波及 | 中期 (2〜4年) |

| 処方の標準化、アレルゲン開示、 および国境を越えた規制の多様性 | -0.3% | FDA(米国)、ヘルスカナダ(NHP枠組み)、EFSA(EU)、FSSAI(インド)の各管轄区域にまたがって事業を展開する企業にとってコンプライアンスの複雑性が最も高いグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ハーブ催乳促進物質に関する高品質な臨床エビデンスの不足;有効性の不一致

コクランレビューは、小規模で異質な試験からの低確実性データを強調し、再現可能なエンドポイントを求める臨床医に課題を提示しました [2]コクラン共同計画、「母乳産生のための催乳促進物質」、cochranelibrary.com。ACOGの2026年2月の更新は、不明確なベネフィット・リスクプロファイルを引用し、催乳促進物質は専門的な授乳評価の後に使用すべきであり、前に使用すべきではないと改めて述べています。フェヌグリークの有用性に対する認識は主に逸話に基づいており、頻度と技術を制御した場合に一貫した母乳量増加を示す対照試験はありません。母乳育児医学会は、サプリメントよりも授乳姿勢の修正と授乳頻度の増加を優先しており、処方者の熱意を抑制しています。FDAの2024年ガイダンスは、出産前および授乳期を対象とした製品に対して発達毒性データを義務付けており、未研究の植物薬の承認経路を長くし、小規模なイノベーターを抑止しています。

安全性/忍容性の問題およびサプリメントの健康クレームに対する精査の強化

文書化されたフェヌグリークの交差反応性とメープルシロップ臭がコンプライアンスを制限し、糖尿病の母親における低血糖リスクが責任への懸念を複合させています。処方箋催乳促進物質はほとんど逃げ場を提供しません:メトクロプラミドは遅発性ジスキネジアの警告を持ち、ドンペリドンは不整脈の懸念から米国では未承認であり、家族は独自の注意事項にもかかわらず植物薬に戻ることを余儀なくされています。FDAの2025年4月のMommy's BlissへのcGMP違反に関する警告書は、母体ニッチ内での執行強化を示しています。FDAの2026年3月のDSHEA近代化会議でのステークホルダーコメントは、新規バイオエンジニアリング成分の明確化を求め、より厳しい市販前審査を示唆しています。ヘルスカナダのミルクシスル制限は、新興の肝毒性シグナルが北米のSKU全体で成分オプションを迅速に縮小させる方法を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:タンパク質強化パウダーがカプセルの優位性に挑戦

カプセルおよび錠剤は2025年に48.19%のシェアを維持しました。これは産後早期の携帯性を母親が重視するためですが、パウダーは1食あたり16〜19gの植物性タンパク質と母乳供給サポートの二重の約束により、授乳サポートサプリメント市場の価値提案を広げながら台頭しています。Milk DustやBoobie Bodyなどのブランドは、スムージー、オートミール、焼き菓子に混ぜられる融合ブレンドを販売し、錠剤疲れを回避しています。Bodylyのラテのような液体チンキ剤やすぐに飲めるフォーマットは感覚的な新規性を提供しますが、消費者レビューでは風味のマスキングと沈殿物の問題に直面しています。クッキーやグミはベビー専門店での衝動買いを促し、8〜15米ドルの価格でカテゴリーのリーチをスナックの機会に広げています。

授乳サポートサプリメント市場では、クリーンなラベルと可視化されたマクロ栄養素を推進する大型小売店とオンラインストアの両方でパウダーの流通が拡大し続けています。処方者はエンドウ豆、玄米、カボチャのタンパク質を活用してアレルゲンフレンドリーを維持し、催乳促進物質のポジショニングを保持するためにシャタバリやゴートルーをブレンドしています。メーカーは、以前の採用を制約していたざらつきのある口当たりを軽減する溶解性の向上と天然フレーバーシステムを宣伝しています。DTCプレーヤーが外出中の親向けに一人前のサシェを導入するにつれて、大型タブに依存する既存企業への競争的緊張が高まっています。今後、プロバイオティクスの共マイクロカプセル化などの付加価値特性により、パウダーはカプセル需要を侵食することなく高い価格帯を維持できる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

成分タイプ別:複合ハーブの相乗効果が単一植物薬の従来製品を上回る

単一ハーブラインは依然として支出の56.16%を占めており、ドラッグストアにおけるフェヌグリークとモリンガのSKUの定着を反映していますが、消費者は相乗的な植物化学プロファイルと副作用リスクの分散を約束する複合ハーブ複合体にシフトしており、2031年にかけてCAGR 8.13%を牽引しています。Legendairy MilkのMilkapaloozaは、モリンガ、ネトル、フェンネル、シャタバリを1つのカプセルに混合することでこのトレンドを示しています。臨床的勢いがこの転換を支持しています:2025年のRCTでは、シャタバリベースのAyush-SS顆粒が6ヶ月完全母乳育児率をプラセボの44.8%に対して69.8%に引き上げたことが示され、ブランドはマーケティングでこの有効性の差を宣伝しています [3]アーユルヴェーダ統合医学ジャーナル、「Ayush-SS試験」、sciencedirect.com。

授乳サポートサプリメント市場は、ブレンドが成分あたりの投与量を低減し、高フェヌグリーク量に関連する胃腸障害を抑制できる場合に恩恵を受けます。フェヌグリーク不使用のポジショニングは、Bodily、Binto、および複数のLegendairy SKUにとってクリーンラベルの信頼性のバッジとなっています。ビタミン、ミネラル、次世代プロバイオティクス(Lactobacillus fermentum CECT5716、HN001)を組み合わせた非ハーブオプションも進歩しており、乳腺炎予防と母体の気分サポートに関する60以上の人体研究を活用しています。このような処方は、植物薬だけでなくエビデンスに基づいた菌株を好む母親にアドレス可能な対象者を拡大します。

流通チャネル別:AmazonのcGMP義務化がeコマースのリーダーシップを強化

薬局およびドラッグストアは2025年に価値の38.19%を占めました。これは医療への近接性が信頼を育むためですが、Amazonの検証ポリシーが疑わしい製品を排除し、認証ブランドにアルゴリズム上の優遇を与えることで、オンラインマーケットプレイスが現在CAGR 7.88%で成長をリードしています。Pererelのようなダイレクト・トゥ・コンシューマーサブスクリプションは高い継続率と改善されたキャッシュフローを享受していますが、マーケットプレイスの規模は依然として独自サイトをはるかに上回っています。Walmartなどのスーパーマーケットは農村地域へのリーチを拡大し、授乳サポートサプリメント市場のオプションを粉ミルクの隣に配置してカテゴリー横断トラフィックを活用しています。

授乳サポートサプリメント市場は、Targetの200店舗のブティックから恩恵を受けており、サプリメントを回復用品の隣に配置することで、ナーサリーの通路を見て回る初産の母親を取り込んでいます。Clean Label ProjectとAmazonの迅速化契約は準拠したローンチを加速させ、サードパーティテストを効果的にプロモーションレバーに変えています。予測期間にわたって、アジア太平洋地域の高いモバイルコマース利用率により、地域プラットフォームがAmazonのcGMPゲートキーピングを模倣し、文書化とサードパーティ監査のプレミアムが強化される可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーステージ別:6ヶ月を超える長期授乳が最速成長を牽引

産後早期(0〜6週)は2025年に43.16%で最大のコホートにとどまりましたが、最速の拡大は長期授乳サプリメントにあり、母親が職場復帰と補完食期に母乳供給を維持しようとする中でCAGR 7.58%で進んでいます。WHOは、母乳が6〜12ヶ月の乳児のエネルギーの50%以上、12〜24ヶ月では約33%をカバーしていることを強調しており、持続的な催乳促進物質使用の栄養的根拠を強化しています。ヒト母乳オリゴ糖は12ヶ月時点で5.34g/L、12ヶ月以降で8.47g/Lで存在し続け、長期授乳のインセンティブをさらに高めています。

授乳サポートサプリメント市場は、長期授乳中に枯渇するミネラルを補給しながら、出産前錠剤ですでに対処されているコリンなどの早期ステージ栄養素の過剰供給を避けるステージ別ブレンドを処方することでホワイトスペースを開拓できる可能性があります。ブランドはまた、乳児の需要に基づいて母親が調整できる低濃度SKUを提供するアダプティブドーシングも探求しています。2026年以降に職場の授乳室と保険償還が拡大するにつれて、搾乳休憩に合うポータブルな一人前スティックとグミへの需要が増加すると予想されます。

地域分析

北米は、相乗的な大型小売店流通、Amazonの品質執行、および高いDTC採用により、2031年にかけてCAGR 7.74%で最も急速に成長している地域です。米国が成長を牽引しており、授乳中の母親の大多数がすでに催乳促進物質を使用していますが、6ヶ月間完全母乳育児を維持するのは4分の1のみであり、授乳サポートサプリメント市場が引き続き収益化しているギャップです。カナダの天然健康製品規則は伝統的使用の構造・機能クレームを許可しており、ミルクシスルの制限が安全性監視を強化する中でもマーケターに裁量を与えています。メキシコの都市部の薬局はSKUが限られていますが、国家的な母乳育児キャンペーンが認知度を高めており、中期的なアップサイドを提供しています。

アジア太平洋地域は2025年に最大の35.18%のシェアを保持しました。中国の妊娠中および授乳中の女性における37.5%の伝統的中国医学採用率は文化的受容を示しており、主観的規範が購買を促進する上で知覚された有効性(β = 0.435)よりも強い影響力を持っています。インドの知覚不足に基づく高い粉ミルク開始率は、ハーブサプリメント教育の肥沃な土壌を提供しています。日本の完全母乳育児の障壁は、双子の出産とCOVID-19の混乱によって複合されており、現在は母乳強化食に関するポジティブなRCTエビデンスと相まって、母体サプリメントへの専門家の開放性を高めています。韓国、シンガポール、オーストラリアはオンラインカテゴリー普及率が高く、Moom Healthのようなベンチャー支援の拡大と一致しています。

欧州のEFSAによる厳格なクレーム実証はコンプライアンスコストを追加しますが、より高い成分品質を確保し、臨床的に支持されたブレンドのプレミアムセグメントを生み出しています。中東・アフリカは依然として初期段階ですが、GCCの薬局と南アフリカのeコマースプラットフォームがプレミアム催乳促進物質のリスティングを開始しています。南米の漸進的な成長は、ブラジルの公衆衛生母乳育児推進活動とアルゼンチンの専門店展開に依存していますが、マクロ経済の変動と輸入関税が高価格輸入品の障壁となっています。

競合環境

授乳サポートサプリメント市場は中程度の断片化を示しており、複数の確立されたブランドとデジタルネイティブの挑戦者の流入があります。Traditional MedicinalsとGaia Herbsは広い棚スペースを活用していますが、cGMPのアップグレードとサードパーティテストがコストを膨らませるにつれてマージン圧力に直面しています。Legendairy Milk、Pink Stork、Motherloveは、アレルゲンを意識した買い物客をターゲットにしたオーガニック認証とフェヌグリーク不使用SKUで差別化しています。

PererelやRitualなどのDTCディスラプターは、ステージ別サブスクリプション、強化された継続率、豊富なファーストパーティデータを活用しています。Pererelの2,700万米ドルの資金調達は、予測可能な定期収益に対する投資家の食欲を検証し、Malama Healthの920万米ドルのシード資金は、サプリメントと助産師サポートをバンドルするメディケイド志向のサービスハイブリッドを示しています。技術採用は、現在AmazonのVisibilityのテーブルステークスとして機能する公開証明書(USP認証、NSFスポーツ認証、Clean Label Project)に集中しています。

価格設定は授乳サポートサプリメント市場を二分しています:マスマーケットのカプセルは100錠ボトルあたり10〜15米ドルで小売され、マージンは約30〜40%ですが、プレミアムパウダーとバンドルは月あたり30〜50米ドルで60%以上の粗利益率を実現しています。12ヶ月を超える母親をターゲットにした長期授乳処方にはホワイトスペースが残っており、HMOの重要な恩恵のエビデンスにもかかわらず、このセグメントを明示的に対象とするプレーヤーはほとんどいません。全体として、戦略的レバーにはアレルゲンフリークレーム、プロバイオティクス統合、タンパク質強化が含まれ、それぞれが既存企業と新規参入者の両方によって追求されています。

授乳サポートサプリメント産業リーダー

Traditional Medicinals

Gaia Herbs

Legendairy Milk

Pink Stork

Motherlove Herbal Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Legendairy MilkがSprouts Farmers Market全国展開に4つのオーガニック認証SKUを16.50〜32.99米ドルで参入しました。

- 2026年3月:Malama Healthがサプリメントと助産師ネットワークをバンドルするメディケイド重点の母体健康プラットフォームを拡大するために920万米ドルを調達しました。

世界の授乳サポートサプリメント市場レポートの範囲

レポートの範囲によると、授乳サポートサプリメントの治療(一般に催乳促進物質と呼ばれる)は、授乳中の母親の母乳産生量を増加させることを目的として使用される物質です。これらのサプリメントは主にハーブおよび植物成分で構成されていますが、特定のビタミンやミネラルも含まれる場合があります。これらの製品に含まれる一般的な伝統的ハーブには、フェヌグリーク、シャタバリ、ブレッスドシスル、ミルクシスル、フェンネル、モリンガなどがあります。カプセル、錠剤、ティー、チンキ剤など様々な形態で入手可能です。

授乳サポートサプリメント市場は、剤形、成分タイプ、流通チャネル、エンドユーザーステージ、地域によってセグメント化されています。剤形に基づいて、市場はカプセルおよび錠剤、パウダー、液体処方、その他(クッキーおよびグミなど)にセグメント化されています。成分タイプ別では、市場は単一ハーブサプリメント、複合ハーブブレンド、非ハーブ(ビタミン・ミネラル複合体、プロバイオティクス)にセグメント化されています。流通チャネル別では、市場はオンラインマーケットプレイス(eコマース/eファーマシー)、ブランドDTC(サブスクリプション)、薬局/ドラッグストア、スーパーマーケット/ハイパーマーケットにセグメント化されています。エンドユーザー別では、市場は産後早期(0〜6週)、確立された授乳期(6週〜6ヶ月)、長期授乳(6ヶ月超)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で提供されます。

| カプセルおよび錠剤 |

| パウダー |

| 液体処方 |

| その他 |

| 単一ハーブサプリメント |

| 複合ハーブブレンド |

| 非ハーブ |

| オンラインマーケットプレイス(eコマース/eファーマシー) |

| ブランドDTC(サブスクリプション) |

| 薬局/ドラッグストア |

| スーパーマーケット/ハイパーマーケット |

| 産後早期(0〜6週) |

| 確立された授乳期(6週〜6ヶ月) |

| 長期授乳(6ヶ月超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 剤形別 | カプセルおよび錠剤 | |

| パウダー | ||

| 液体処方 | ||

| その他 | ||

| 成分タイプ別 | 単一ハーブサプリメント | |

| 複合ハーブブレンド | ||

| 非ハーブ | ||

| 流通チャネル別 | オンラインマーケットプレイス(eコマース/eファーマシー) | |

| ブランドDTC(サブスクリプション) | ||

| 薬局/ドラッグストア | ||

| スーパーマーケット/ハイパーマーケット | ||

| エンドユーザーステージ別 | 産後早期(0〜6週) | |

| 確立された授乳期(6週〜6ヶ月) | ||

| 長期授乳(6ヶ月超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

授乳サポートサプリメント市場の現在の規模はどのくらいですか?

授乳サポートサプリメント市場規模は2026年に30億米ドルに達し、2031年までに41億米ドルに達すると予測されています。

2031年にかけて最も急速に拡大している剤形セグメントはどれですか?

Mordor Intelligenceのデータによると、タンパク質強化パウダーは2031年までにCAGR 7.56%で成長し、カプセル、錠剤、液体を上回ると予想されています。

フェヌグリーク不使用サプリメントが人気を集めている理由は何ですか?

アレルゲン性、マメ科植物との交差反応性、および胃腸不快感に関する臨床報告が、消費者をフェヌグリークを除外した複合ハーブまたはプロバイオティクス代替品に向かわせています。

どの地域が市場をリードし、どの地域が最も急速に成長していますか?

アジア太平洋地域が2025年に最大の35.18%のシェアを保持し、北米は2031年にかけてCAGR 7.74%で最も急速に成長しています。

最終更新日: