K-12教師向けテクノロジー研修市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.75 十億米ドル |

| 市場規模 (2031) | 7.13 十億米ドル |

| 成長率 (2026 - 2031) | 8.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるK-12教師向けテクノロジー研修市場分析

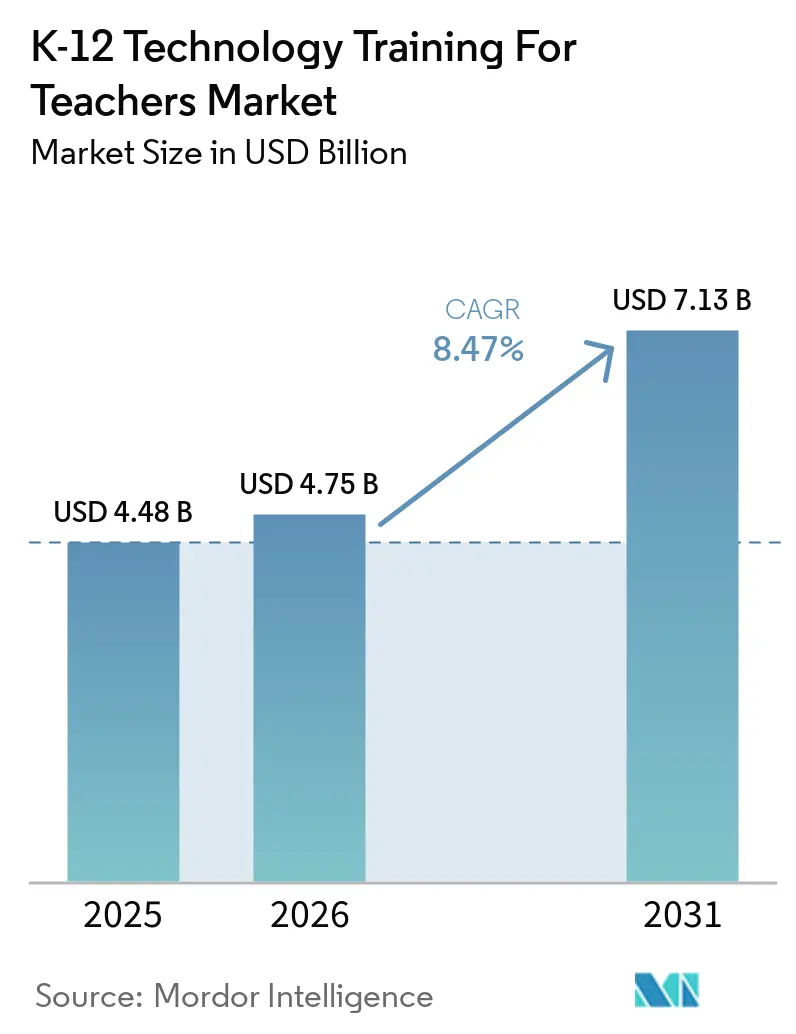

K-12教師向けテクノロジー研修市場規模は、2025年の44億8,000万米ドル、2026年の47億5,000万米ドルから2031年までに71億3,000万米ドルに拡大し、2026年から2031年にかけてCAGR 8.47%を記録する見込みです。

学区は、パンデミック時代の資金調達の終了を吸収しながら、複数年にわたるエコシステムパートナーシップを通じて専門能力開発を刷新しており、この移行が2026年の支出計画を再定義しています。プラットフォームの既存事業者は、学生情報システム(SIS)および学習管理システム(LMS)の契約に研修を統合する一方、教師が推薦状や更新に役立つポータブルな認定を求めるにつれ、サブスクリプション型資格が勢いを増しています。国家および州の政策が教師の能力要件を正式化するにつれ、AIリテラシーおよびコンピュータサイエンス資格への需要が高まっています。OneRosterやEd-Fiなどの相互運用性標準が、資格のポータビリティと専門能力開発(PD)のロスタリング慣行を形成し、学区コーディネーターの摩擦を軽減し、K-12教師向けテクノロジー研修市場全体での導入成果を改善しています。

主要レポートのポイント

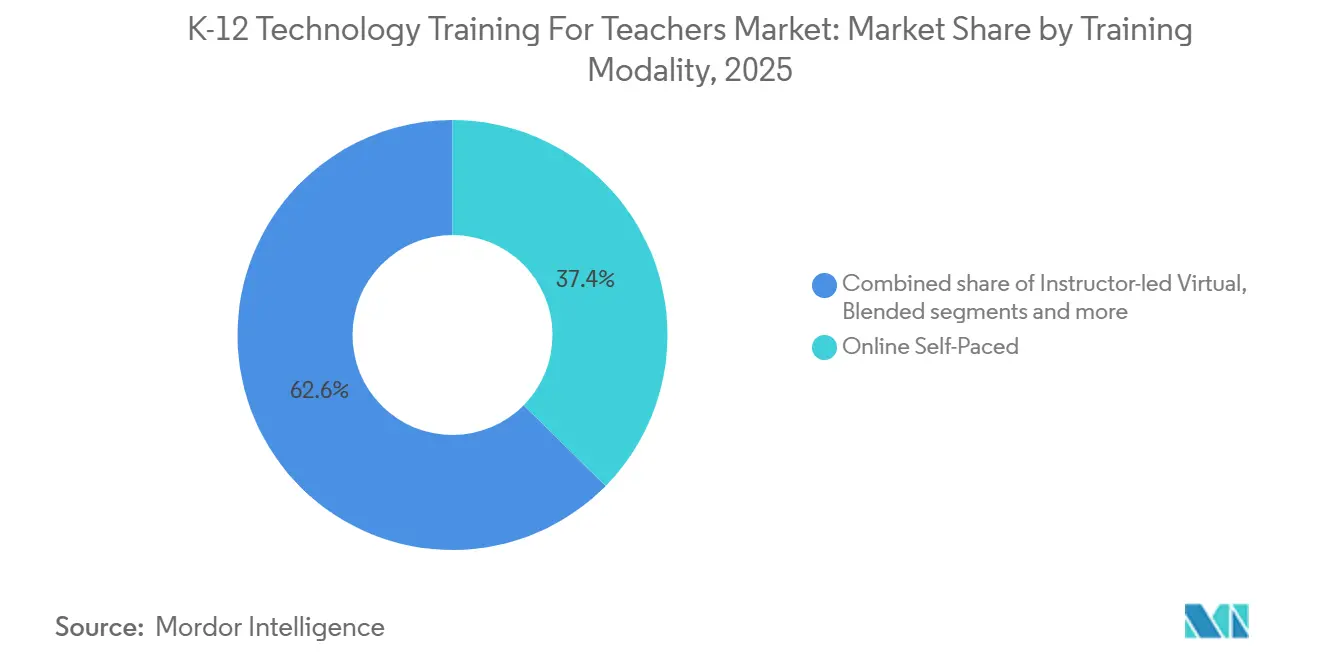

- 研修モダリティ別では、オンライン自己学習型フォーマットが2025年のK-12教師向けテクノロジー研修市場の37.38%を占め、ブレンド型学習は2031年までに14.36%のCAGRで拡大する見込みです。

- 提供モード別では、学区全体契約が2025年のK-12教師向けテクノロジー研修市場の39.87%のシェアを保持し、サブスクリプションおよび認定プラットフォームは2031年までに15.44%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のK-12教師向けテクノロジー研修市場シェアの37.35%を占め、アジア太平洋地域は2031年までに13.38%のCAGRで拡大する見込みです。

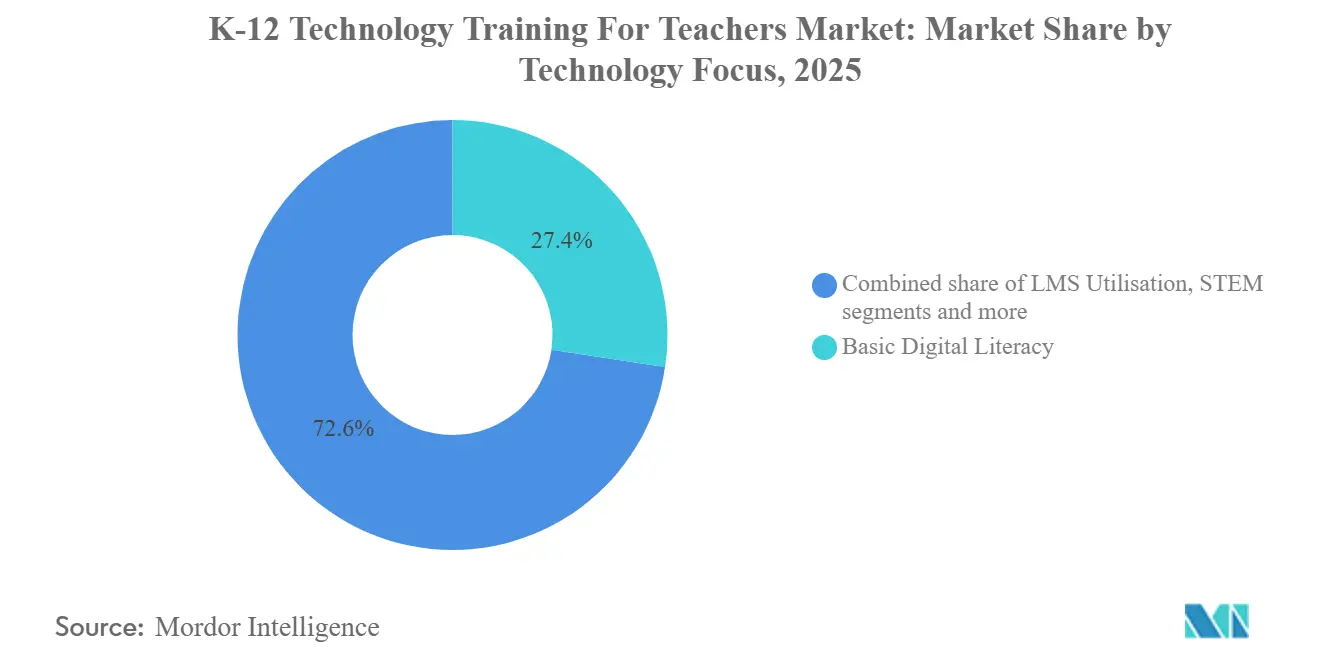

- テクノロジーフォーカス別では、基本デジタルリテラシーが2025年のK-12教師向けテクノロジー研修市場の27.37%を占め、AI、AR、VR、データプライバシー、サイバーセキュリティにわたる新興テクノロジーは2031年までに17.44%のCAGRで成長する見込みです。

- エンドユーザー別では、小学校教師が2025年のK-12教師向けテクノロジー研修市場の31.38%を占め、高校教師は2031年までに11.35%のCAGRで最も速い成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルK-12教師向けテクノロジー研修市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイブリッド専門能力開発の導入がグローバルに加速 | +1.8% | 北米、欧州、アジア太平洋地域の都市部での早期成果を伴うグローバル | 中期(2〜4年) |

| 生成AI教室向け専門能力開発需要 | +2.2% | 北米とEUが主導し、アジア太平洋地域のコアが中東・アフリカへ波及 | 短期(2年以内) |

| コンピュータサイエンス義務化が教師の専門能力開発を拡大 | +1.5% | 国家レベル、米国、インド、中国に集中した影響 | 中期(2〜4年) |

| 急速なLMSアップグレードが再研修を必要とする | +1.2% | グローバル | 短期(2年以内) |

| マイクロ資格インセンティブがスキルアップを促進 | +1.4% | 北米、欧州、東南アジア | 長期(4年以上) |

| 相互運用性・ロスタリング標準が研修需要を生む | +0.8% | OneRosterおよびEd-Fi導入に牽引されたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド専門能力開発の導入がグローバルに加速

ライブコホートセッションと非同期マイクロレッスンを組み合わせたブレンド型専門能力開発は、学区が放課後の負担を増やすことなく修了率と教室への転用を改善しようとする中でスケールアップしています。LAUSDのマイクロ資格取得構造は、対面時間、オンラインモジュール、応用課題の間の明確な分割を使用し、高い修了率と給与ポイントの取得資格につながり、教師の参加を強化しています[1]ロサンゼルス統合学区、「マイクロ資格取得プログラム概要」、LAUSD、lausd.org。学区チームは、モデリングと質疑応答のためのリアルタイムインタラクション、多忙なスケジュールのための柔軟なペーシング、教室での使用前に誤解を明らかにする組み込みチェックインを挙げており、これらは2026年の実際のニーズに適合しています。PowerSchool Universityのオープンラボと製品アップデートに関する組み込みマイクロ研修は、教師がすでに使用しているツール内の時間的制約のあるワークフロー変更に対応することで、ハイブリッドパスウェイを補完しています[2]PowerSchool University、「PSU Chicago 2026」、PowerSchool University、psu.powerschool.com。これらの実践は、LMSまたはコンテンツのアップデート時の離脱を減らし、K-12教師向けテクノロジー研修市場内での新機能の継続的な使用を促進します。ハイブリッドフォーマットが契約時間と認定クレジットに合致するにつれ、テクノロジーの流暢さを大規模にアップグレードする学区のデフォルトの選択肢となっています。

生成AI教室向け専門能力開発需要

学区は、AIに対する学生の親しみやすさと教師のAI対応ツールの使用との間の習熟度ギャップを埋めるため、専門能力開発カタログにおいてAIリテラシーと責任ある使用フレームワークを優先しています。Googleは2026年4月にGemini認定教育者試験を導入し、6ヶ月間の無料期間を提供することで、K-12教育者向けの検証済みAI資格をスケーラブルな能力シグナルとして位置づけました。MicrosoftのElevate for Educatorsプログラムは、無償資格、AIコミュニティ、および2026年に安全な実践に沿ったレッスン計画と評価を調整するTeach in Microsoft 365 Copilotアプリを作成しました[3]Microsoft Education Team、「AI活用型教授・学習を支援するMicrosoftのイノベーションとプログラムの紹介」、Microsoft Education Blog、microsoft.com。Discovery Educationの連携エコシステムはIBM SkillsBuild専門能力開発とAI TeacherToolsを統合しており、教育者は教室リソースと学生データに結びついたコンテキスト的なナッジを受け取ります。政策も触媒となっており、中国の2026年4月のAIプラス教育計画は、2030年までに教師資格試験にAI能力を組み込み、システム全体でAIに焦点を当てた専門能力開発需要を拡大します。これらの動向は、2026年のK-12教師向けテクノロジー研修市場におけるAIリテラシーと安全な実践の基準を引き上げます。

コンピュータサイエンス義務化が教師の専門能力開発を拡大

州がコンピュータサイエンス資格規則を厳格化しており、2026年に認定および更新クレジットに関連する構造化された専門能力開発シーケンスへの登録が増加しています。ニューヨーク州は資格取得のギャップを解消し、学区が対象コホートとコース承認に転換するコンピュータサイエンス教師向けの明確なパスウェイを確立しました。Code.orgなどの協会は、中等教育の指導に関する州の要件を満たすCS Discoveries、CS Principles、CSAに沿ったハイブリッドワークショップと夏季集中プログラムを引き続き提供しています。カリフォルニア州の法律改正は認定タイムラインを延長し、学区がコホートを設計し教師の資金を照合する際に考慮するスティペンドとの整合性の問題を明らかにしました。これらの変化は、K-12教師向けテクノロジー研修市場内での推薦状と昇進に向けた資格取得に向けた専門能力開発を、検証済み評価とともに学区に促します。ロスタリングとデータ標準も、管理者が教師の資格を追跡し、学校全体のスタッフィングニーズに専門能力開発の席を合わせるのに役立ちます。

急速なLMSアップグレードが再研修を必要とする

頻繁なLMSアップグレードと新しいAIアシスタントが採点、ルーブリック、コンテンツキュレーションの教師のワークフローを変え、学区ポータル内でのタイムリーな再研修への安定した需要を生み出しています。2024年の主要プロバイダーにおける所有権の変更は、AIコパイロットやインターフェースのアップデートを含む目に見える製品の進化に先行し、迅速なオンザジョブ学習を必要としています。学区の戦略には、ヘルプメニューの近くに組み込まれた短いマイクロ研修と、教師がベンダーエンジニアと実際の変更をトラブルシューティングするオープンラボが含まれており、導入の障壁を下げています。教育者は、採点期間やテストシーズン中に過負荷なく変更を実施できるよう、役割固有のガイダンスと「今必要なものだけ」のコンテンツを重視しています。OneRoster 1.2やEd-Fiなどの相互運用性コミットメントは、データの受け渡しを安定させ、移行中に教師が再学習しなければならない固有のワークフローの数を減らします。このサイクルは、AIによるアップデートが日常業務を再形成するにつれ、K-12教師向けテクノロジー研修市場内での定期的な再研修ニーズを強化します。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ESSER後の専門能力開発予算の圧縮 | -1.9% | 米国、貧困率の高い学区に集中 | 短期(2年以内) |

| 教師の燃え尽き症候群が専門能力開発時間を制限 | -1.3% | グローバル、北米と欧州で深刻 | 中期(2〜4年) |

| 断片化した資格認定が普及を遅らせる | -0.9% | 北米、欧州、アジア太平洋地域の新興市場 | 長期(4年以上) |

| 調達・プライバシー審査がパイロットを遅延 | -0.6% | グローバル、EUおよびカリフォルニア州に規制が集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ESSER後の専門能力開発予算の圧縮

2025年の清算期限の制限は、義務付けられた資金に不確実性をもたらし、プロバイダーへの支払いを一時停止し、多くの学区での複数年にわたる専門能力開発計画を混乱させました[4]教育サービス機関協会、「ESSER清算アップデート」、AESA、aesa.us。強力なエビデンスシステムを持つ学区は、2026年に専門能力開発の修了を学生の成果と検証済み資格に結びつけることで、更新をより適切に守ることができます。Title II-Aの資金はベースラインとして残りますが、管理者は現在、学校全体で認められた推薦状と給与クレジットへの明確なパスウェイを持つオファーを優先しています。プロバイダーは、学区がより少ない予算内で研修ラインを維持するのに役立つエビデンスポートフォリオとコンプライアンス対応モジュールで適応しています。これは、K-12教師向けテクノロジー研修市場において、雇用主間での影響と資格のポータビリティを実証するソリューションを優遇します。この変化は、単発のワークショップを減らし、検証済み評価と透明なロスタリングを伴う複数セッションのシーケンスを高めます。

教師の燃え尽き症候群が専門能力開発時間を制限

業務量と時間外の期待が自発的な参加を抑制するため、学区は契約時間中に専門能力開発を組み込むか、準備時間に合う短いモジュールに依存しています。LAUSDのマイクロ資格構造は、検証済み修了時に給与ポイントを付与し、段階的な報酬を文書化された学習で得られる有資格スタッフの継続性を高めます。日常のワークフローに組み込まれたAIに焦点を当てたマイクロモジュールは、計画とフィードバックで教師が直面する小さいが頻繁なタスクを解決することでスケールに達しています。国際的なイニシアチブは、一貫したサポートを必要とする農村部や低接続地域の教育者にリーチするために、柔軟なペーシングとブレンド型提供を強調しています。学区はまた、専門能力開発を定期的なスタッフミーティングやPLC時間と統合し、上限のある専門能力開発日内での参加を管理し、夜間のスケジューリングを避けるのに役立てています。これらのアプローチは、K-12教師向けテクノロジー研修市場において、勤務時間を拡大することなくスループットを向上させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

研修モダリティ別:ブレンド型アーキテクチャが従来の自己学習型を置き換える

オンライン自己学習型とバーチャルフォーマットは2025年に37.38%のシェアを保持し、ブレンド型学習は教師がライブコホートインタラクションと柔軟なペーシングを求める中で2031年までに14.36%のCAGRで成長すると予測されています。K-12教師向けテクノロジー研修市場は、同期型モデリングと非同期型実践を組み合わせたハイブリッドパスウェイへとシフトしており、契約時間に合致し、長時間の夜間セッションによる燃え尽き症候群を軽減しています。ポートフォリオと教室での応用がクレジットと報酬のために必要とされる場合、学区は修了率を改善し、新しいスキルのより深い転用を促します。LMSポータル内のプラットフォームアップデートに関する組み込みマイクロ研修は、使用時点でのタイムリーなサポートを提供し、日常的な導入を強化します。ダッシュボード内で対象を絞った専門能力開発のナッジを表示するコンテンツエコシステムは、教育者が研修を実際の学生のニーズに結びつけるのを支援しています。K-12教師向けテクノロジー研修市場は、プロバイダーが学区に認められた評価に裏付けられた資格にハイブリッドデザインを合わせる場合に恩恵を受けます。

ブレンド型コースにCS PrinciplesやCSAなどのカリキュラムの教室実施に関するエビデンスへのフィードバックとコーチングが含まれる場合、修了率と継続性が高まります。ブレンド型モダリティのK-12教師向けテクノロジー研修市場規模は、学区がライブタッチポイントと非同期型実践を伴うコホートモデルを標準化するにつれて成長すると予測されています。ライブバーチャルワークショップは移動が制限される場合の選択肢として残りますが、タイムゾーンとカバレッジが大規模な学区での参加を依然として制約しています。プロバイダーは、教師がフルモジュールを繰り返すことなくアップデート後にワークフローを再学習できるよう、一口サイズのリフレッシャーを追加しており、2026年の継続的な変更サイクルをサポートしています。認定資格と学区の給与レーンへの整合が、エビデンスと応用タスクを含むブレンド型パスウェイを修了する教師のモチベーションを高めます。このモダリティは、K-12教師向けテクノロジー研修市場内で従来の自己学習型モデルを上回るペースで成長する位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:サブスクリプションプラットフォームが従来の学区契約を破壊

学区全体の契約と機関プログラムは、プラットフォームプロバイダーが複数年サイクルで更新されるSISおよびLMS契約に専門能力開発を組み込んだことで、2025年に39.87%を占めました。認定ベースおよびサブスクリプションプラットフォームは、教育者が学校間で移動できるスタッカブルな認定とエビデンスに基づく資格を求める中で、15.44%のCAGRで成長すると予測されています。K-12教師向けテクノロジー研修市場は、学区が大規模なエコシステム契約を維持しながら、契約更新の間に新興能力に対応するためのサブスクリプションコホートを追加するというこの組み合わせを反映しています。Googleは2026年にGemini教育者認定の6ヶ月間の無料期間を導入し、言語とコンテキストを超えてAIリテラシーを大規模に普及させました。MicrosoftのElevate for Educatorsは、学区がスクールベースのネットワーク内に展開してピアをサポートし継続性を維持できる無償資格とAIコミュニティを追加します。これらの変化は、K-12教師向けテクノロジー研修市場全体で資格のポータビリティを高め、単発のワークショップへの依存を減らします。

学区全体の契約が2025年のK-12教師向けテクノロジー研修市場の最大シェアを占めているにもかかわらず、サブスクリプションおよび認定モデルは、給与レーンと更新への明確なクロスウォークにより、現在より速く拡大しています。協会と非営利団体は、座席時間ではなく教室のエビデンスを検証することで能力ベースの評価をスケールアップしており、自己主導型の教育者や推薦状を追求する中等教育教師に訴求しています。州のスティペンドプログラムは、カバレッジレベルとコホート構造に基づいて修了率に影響を与え、学区が優先度の高い推薦状の提供パートナーを選択する際に考慮する要素です。ロスタリング同期と修了記録の相互運用性は、管理上のオーバーヘッドを下げ、専門能力開発コーディネーターの監査を簡素化するため、導入の推進力となっています。認定の明確さが向上するにつれ、サブスクリプションおよび認定コホートは、K-12教師向けテクノロジー研修市場内での学区全体の契約の定期的な補完となっています。

テクノロジーフォーカス別:新興テクノロジーがAI不安を背景に急増

基本デジタルリテラシーは2025年に27.37%を占めました。それでも、AI、AR、VR、データプライバシー、サイバーセキュリティにわたる新興テクノロジーは、学区が責任ある使用と安全な実践に専門能力開発を合わせる中で、2031年までに17.44%のCAGRで成長すると予測されています。GoogleのGemini教育者認定とMicrosoftのElevate資格は、学区が大規模に資金調達できる検証済みパスウェイ内でAIリテラシーと教室統合を固定しています。Discovery Educationは、IBM SkillsBuild専門能力開発とワークフロー内のAI TeacherToolsを通じて将来対応スキルを結びつけ、指導の近くにガイダンスを配置しています。中国の2026年計画は、2030年までに教師資格試験にAI能力を要求し、教師のキャリア全体にわたってスキャフォールドされたAIに焦点を当てた専門能力開発のシステム要件を設定します。サイバーセキュリティとプライバシーモジュールは、インシデントと政策への注目により議題での時間を獲得し、2026年の学区の専門能力開発計画でカテゴリーを高めています。これらのトレンドは、K-12教師向けテクノロジー研修市場内でAI倫理、プライバシー、応用ワークフローに向けて時間を再配分します。

STEMとコーディング、ロボティクスは、推薦状規則が広がるにつれて中学・高校全体で安定しており、ファシリテーター主導のワークショップとハイブリッド集中プログラムへの需要を維持しています。LMSの活用は、ベンダーがライセンスにオンボーディングを組み込み、2026年に長いコースではなく対象を絞ったリフレッシャーを必要とする段階的なAI機能をリリースするにつれて成熟しています。新興テクノロジーの中では、AIがアンカーであり、ARとVRはコース目標と予算に合致した方法で展開されています。OtusとDiscovery Educationのパートナーシップなど、教師のダッシュボードと統合プロファイルに専門能力開発の推薦をルーティングするエコシステムは、関連性と実行可能性を向上させます。信頼性のある資格取得型AIコースが、新興テクノロジークラスターが2031年までのK-12教師向けテクノロジー研修市場で最も速い見通しを持つ理由を説明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーレベル別:高校教師が高度なコンピュータサイエンスパスウェイを追求

小学校・初等教育教師は2025年に31.38%のシェアを保持し、高校教師は高度なコンピュータサイエンスパスウェイ、APレベルのコース、AIリッチな教科統合がスケジュール全体に拡大するにつれて11.35%のCAGRで成長すると予測されています。K-12教師向けテクノロジー研修市場は、日常のルーティンに組み込まれた安全使用原則を伴うAIリテラシーと教科固有のタスクを組み合わせながら、推薦状規則を満たし、高レベルの数学、科学、ELAにおける教室実践をAI対応計画ツールで改善する中等教育資格とカリキュラムワークショップに傾いています。協会は、中等教育スタッフィングのベンチを強化しながら、入門・上級レベルのコンピュータサイエンスコースに合致したファシリテーター主導の専門能力開発を提供しています。小学校の専門能力開発は、インタラクティブディスプレイ、教室プラットフォーム、年齢に適した標準に合致した初期コーディング、シンプルなロボティクスキットを通じた基礎的な流暢さに焦点を当てています。特別支援教育チームは、2026年にパーソナライゼーションと保護者とのコミュニケーションのためのアクセシブルな教材とAI対応文書化に関するより焦点を絞った専門能力開発を受けています。

高校の需要はコンピュータサイエンス推薦状とAI統合教科計画の増加を追跡し、小学校教師は日常の教室ツールのための幅広いテクノロジー流暢さのベースラインを維持しています。州は推薦状の言語と標準を継続的に改定しており、学区はそれらのアップデートを、検証済み評価とコース承認を伴う対象を絞った中等教育コホートに転換しています。データプライバシーとサイバーセキュリティに関するベンダー主導の専門能力開発は、学区が安全使用とコンプライアンス対応を標準的な実践に組み込むにつれて、一般教育と特別支援教育のコンテキスト全体に広がっています。プロバイダーは現在、学年帯と教科別にエビデンスポートフォリオをカスタマイズし、K-12教師向けテクノロジー研修市場において教師が冗長なタスクなしに専門能力開発シーケンスをより速く修了するのを支援しています。

地域分析

北米は2025年のK-12教師向けテクノロジー研修市場シェアの37.35%を占め、学区が複数年にわたるエコシステム契約に専門能力開発を合わせ、プロバイダーへの支払いと更新に影響を与えたESSER後の移行を管理しました。州レベルのコンピュータサイエンス推薦状政策は、中学・高校全体の能力を文書化しスタッフィング計画を満たす構造化されたコホートへの需要を強化しました。OneRosterやEd-Fiなどの相互運用性標準は、資格のポータビリティとロスタリング慣行を形成し続け、学区の監査とコンプライアンスを簡素化しました。ベンダーイベントとオープンラボフォーマットは、教師が毎日使用する正確なツールについてエンジニアから実践的なガイダンスを受けることで、新機能の導入を加速しました。2024年の主要プラットフォームにおける所有権の変更は、2026年の大規模な学区全体でのバンドル型専門能力開発の保持レバーとしての役割を強化しました。

アジア太平洋地域は、国家プログラムがAIリテラシーと教師向けの資格に合致した研修を優先する中で、2031年までに13.38%のCAGRで拡大すると予測されています。アジア太平洋地域のK-12教師向けテクノロジー研修市場は、省庁が国家プラットフォームに資格を組み込み、導入を持続させるピアコミュニティを構築するにつれて成長する見込みです。中国のAIプラス教育計画は、2030年までに教師資格試験にAI能力を義務付け、長期的な専門能力開発需要を固定しています。Learning Impact Japanなどの地域交流は、相互運用性とエビデンス追跡をサポートする標準、作業、専門能力開発設計の実践を広めています。SEAMEOが主導するイニシアチブと国家プロジェクトは、多様な学校システム全体にスケールするブレンド型フォーマットと能力フレームワークを引き続き強調しています。

欧州は、加盟国がDigCompEduに合致し、国家プラットフォームに固定されたライブコホートと非同期モジュールを組み合わせたハイブリッド専門能力開発を拡大するにつれて、安定した導入を維持しています。デバイスとディスプレイのエコシステムは、継続的な専門能力開発と教師コミュニティが持続的な使用と教室のイノベーションを推進する模範的な学校を認定しています。ラテンアメリカは、中学・高校で促進されたワークショップを提供する官民プログラムと地域パートナーを通じてコンピュータサイエンスとAI教師研修を進めています。中東・アフリカでは、認定プログラムとプラットフォームパートナーシップが正式な専門能力開発コミュニティを奨励し、予算と接続性が地域のペーシングとスケールを形成しています。これらの地域パターンは、2026年のK-12教師向けテクノロジー研修市場の多様な成長見通しを総合的に支えています。

競合環境

K-12教師向けテクノロジー研修市場は、2026年に補完的な強みを持つプラットフォームの既存事業者、協会主導の資格、コンテンツエコシステムが専門能力開発予算をめぐって競合しています。プラットフォームプロバイダーは、最近の所有権移行とAI機能のロールアウトによって強化された戦略として、導入と更新を促進するためにSISおよびLMS契約に研修を組み込んでいます。コンテンツパブリッシャーは、使用量を増やし安全な実践に対応するAI対応モジュールとワークフロー内サポートで専門能力開発に拡張しています。学区の購買担当者は現在、2026年の契約のトップ選択基準としてコンプライアンス対応、相互運用性、資格のポータビリティを優先しています。これらのプレッシャーは、雇用主と州全体で影響を文書化し検証可能な資格を提供するパートナーを優遇します。

新規参入者は、契約時間に合い実際のタスクに対応する短い組み込みモジュールを通じてスケールアップし、勤務時間を拡大することなく参加を改善しています。協会の資格は、中等教育教師が推薦状パスウェイと昇進に使用する教室能力の広く認められたシグナルを提供します。地域ネットワークを通じたファシリテーター主導のコンピュータサイエンスワークショップは、中等教育のスキルアップとコース承認のバックボーンとして残り、学区計画のベンダーミックスを多様化しています。これらのフォーマットは合わせて、K-12教師向けテクノロジー研修市場内で学区が特定のニーズに対して重視する対象を絞った指導サポートとエコシステムスケールのバランスを取っています。その結果、2026年に検証済みスキルへの複数の信頼できるルートを持つ中程度の断片化が生じています。

今年のエコシステムパートナーシップとM&Aは、差別化要因としてデータ統合とAI駆動のインサイトを強調しています。Discovery EducationのOtusおよびIBM SkillsBuildとの連携エコシステムは、専門能力開発をリソースと学生プロファイルデータに直接結びつけ、プラットフォームを切り替えることなく対象を絞ったサポートを効率化します。コーチングと学区サービス会社は、教師の成長のための変革管理、リーダーシップ開発、AI対応ツールをサポートするために能力を組み合わせています。分析とカリキュラムプロバイダーは、教師がコアプラットフォームを離れることなく管理できる介入ワークフローのために学生データを統合しています。相互運用性サポートとプライバシー保証は契約上重要であり、頻繁なLMS変更に直面する教育者の再研修オーバーヘッドも削減します。

K-12教師向けテクノロジー研修業界リーダー

Google for Education

Microsoft Education

Apple Education

Discovery Education

Code.org(教師向け専門学習)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:OtusとDiscovery Educationは、統合された学生プロファイルと標準に合致したコンテンツを使用してAI駆動の指導推薦を提供するための統合を拡大し、プラットフォームを切り替えることなくリアルタイムのワークフローネイティブなパーソナライズされた指導を可能にしました。

- 2026年4月:engage2learnがEducation Elementsを買収し、AI対応教師開発、リーダーシップコーチング、データ分析とコンサルタント専門知識を組み合わせて、学区レベルの指導リーダーシップ能力を拡大しました。

- 2026年4月:中国は「AI+教育行動計画」を発表し、K-12カリキュラムへの全国的なAI統合、教師資格要件、および2030年までにAI対応評価システムを伴う構造化されたAIリテラシー研修を義務付けました。

- 2026年3月:FullmindがElevate K-12を買収し、225以上の学区にサービスを提供する米国最大のバーチャルK-12プロバイダーを形成し、認定教師によるライブ指導と特別支援教育、夏季、在宅プログラムを拡大しました。

グローバルK-12教師向けテクノロジー研修市場レポートの範囲

K-12教師向けテクノロジー研修市場とは、幼稚園から12年生までの学校教師が教室での教授と学生の学習においてデジタルツール、ソフトウェア、教育テクノロジーを効果的に使用する方法を学ぶのを支援するサービス、プラットフォーム、プログラムのエコシステムを指します。

K-12教師向けテクノロジー研修市場レポートは、研修モダリティ(オンライン自己学習型、インストラクター主導バーチャル型、ブレンド型、オンサイトワークショップ)、提供モード(サブスクリプション型専門能力開発プラットフォーム、都度払いコース、学区全体契約、認定プログラム)、テクノロジーフォーカス(基本デジタルリテラシー、STEM・コーディング&ロボティクス、LMS活用、新興テクノロジー(AR/VR、AI)、サイバーセキュリティ&データプライバシー)、エンドユーザーレベル(小学校教師、中学校教師、高校教師、特別支援教育教師)、および地域(北米(カナダ、米国、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチン、その他南米)、欧州(英国、ドイツ、フランス、スペイン、イタリア、BENELUX、北欧諸国、その他欧州)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジア、その他アジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア、その他中東・アフリカ))別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| オンライン自己学習型 |

| インストラクター主導バーチャル型 |

| ブレンド型 |

| オンサイトワークショップ |

| サブスクリプション型専門能力開発プラットフォーム |

| 都度払いコース |

| 学区全体契約 |

| 認定プログラム |

| 基本デジタルリテラシー |

| STEM・コーディング&ロボティクス |

| LMS活用 |

| 新興テクノロジー(AR/VR、AI) |

| サイバーセキュリティ&データプライバシー |

| 小学校教師 |

| 中学校教師 |

| 高校教師 |

| 特別支援教育教師 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| BENELUX | |

| 北欧諸国 | |

| その他欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| その他アジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| 研修モダリティ別 | オンライン自己学習型 | |

| インストラクター主導バーチャル型 | ||

| ブレンド型 | ||

| オンサイトワークショップ | ||

| 提供モード別 | サブスクリプション型専門能力開発プラットフォーム | |

| 都度払いコース | ||

| 学区全体契約 | ||

| 認定プログラム | ||

| テクノロジーフォーカス別 | 基本デジタルリテラシー | |

| STEM・コーディング&ロボティクス | ||

| LMS活用 | ||

| 新興テクノロジー(AR/VR、AI) | ||

| サイバーセキュリティ&データプライバシー | ||

| エンドユーザーレベル別 | 小学校教師 | |

| 中学校教師 | ||

| 高校教師 | ||

| 特別支援教育教師 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| BENELUX | ||

| 北欧諸国 | ||

| その他欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年のK-12教師向けテクノロジー研修市場の見通しは?

2026年の47億5,000万米ドルから2026年から2031年にかけて8.47%のCAGRで2031年までに71億3,000万米ドルに達すると予測されています。

2031年までに最も速く成長すると予測される研修モダリティはどれですか?

ブレンド型学習は、学区がライブコホートと非同期型実践を組み合わせる中で、2031年までに14.36%のCAGRで最も速い予測成長率を保持しています。

2026年に学区で勢いを増している提供モデルはどれですか?

サブスクリプションおよび認定プラットフォームは15.44%のCAGRで成長すると予測されており、学区全体の契約は2025年から依然として最大のシェアを保持しています。

2031年に向けて最も強い成長軌道を示す地域はどこですか?

アジア太平洋地域は、国家AIリテラシープログラムと資格に合致した研修に支えられ、13.38%のCAGRで拡大すると予測されています。

2026年に最も速く拡大しているテクノロジーフォーカス分野はどれですか?

AI、AR、VR、データプライバシー、サイバーセキュリティを含む新興テクノロジーは、2031年までに17.44%のCAGRで最も速い見通しを保持しています。

最終更新日: