日本タイヤ製造装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

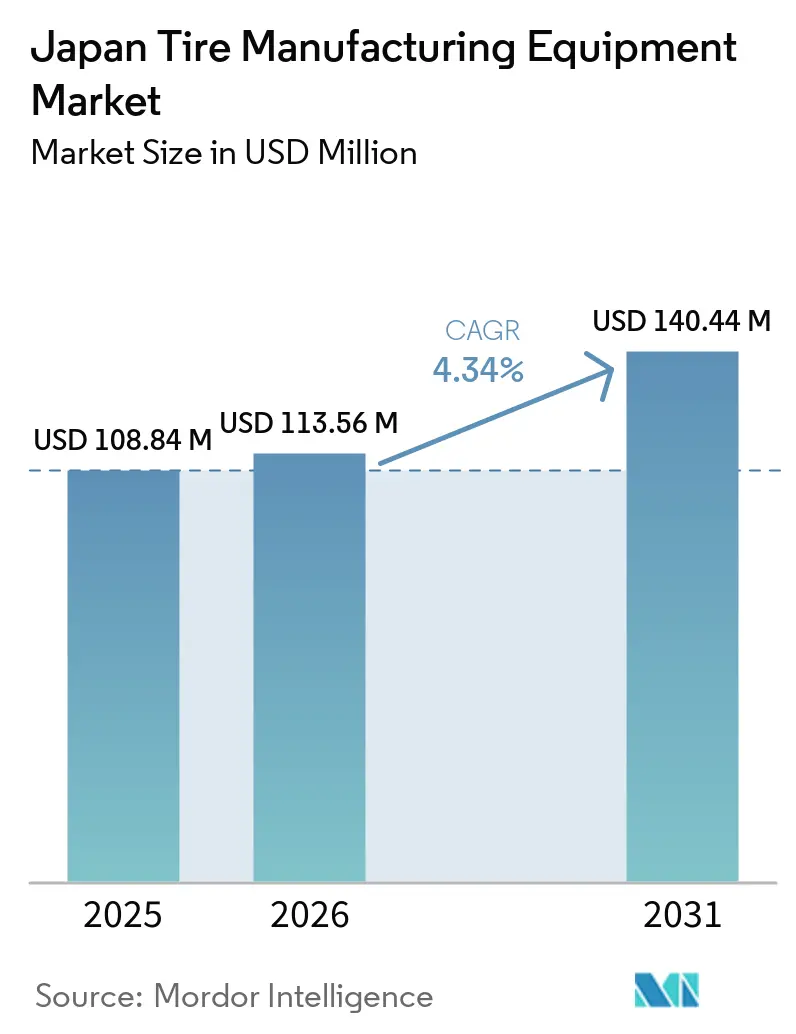

| 基準年の市場規模 (2025) | 108.84 百万米ドル |

| 市場規模 (2026) | 113.56 百万米ドル |

| 市場規模 (2031) | 140.44 百万米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本タイヤ製造装置市場分析

日本のタイヤ製造装置市場規模は、2025年の1億884万米ドル、2026年の1億1,356万米ドルから、2031年までに1億4,044万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.34%を記録すると予測されます。電気自動車(EV)および高性能タイヤへの国内シフトが勢いを後押ししており、より厳密な寸法公差、転がり抵抗の低減、センサー統合機能の必要性が強調されています。日本のメーカーは新工場を建設するのではなく、インダストリー4.0制御、エネルギー効率の高い油圧システム、自動検査システムを導入して既存の生産ラインを近代化し、現在の設備から最大限の価値を引き出しています。例えば、ブリヂストンはいくつかの旧型乗用車工場にENLITENコンパウンド技術およびブリヂストン・コモン・モジュラー・アーキテクチャ(BCMA)を導入しており、新規建設よりも段階的なアップグレードを優先するトレンドを浮き彫りにしています。

主要レポートのポイント

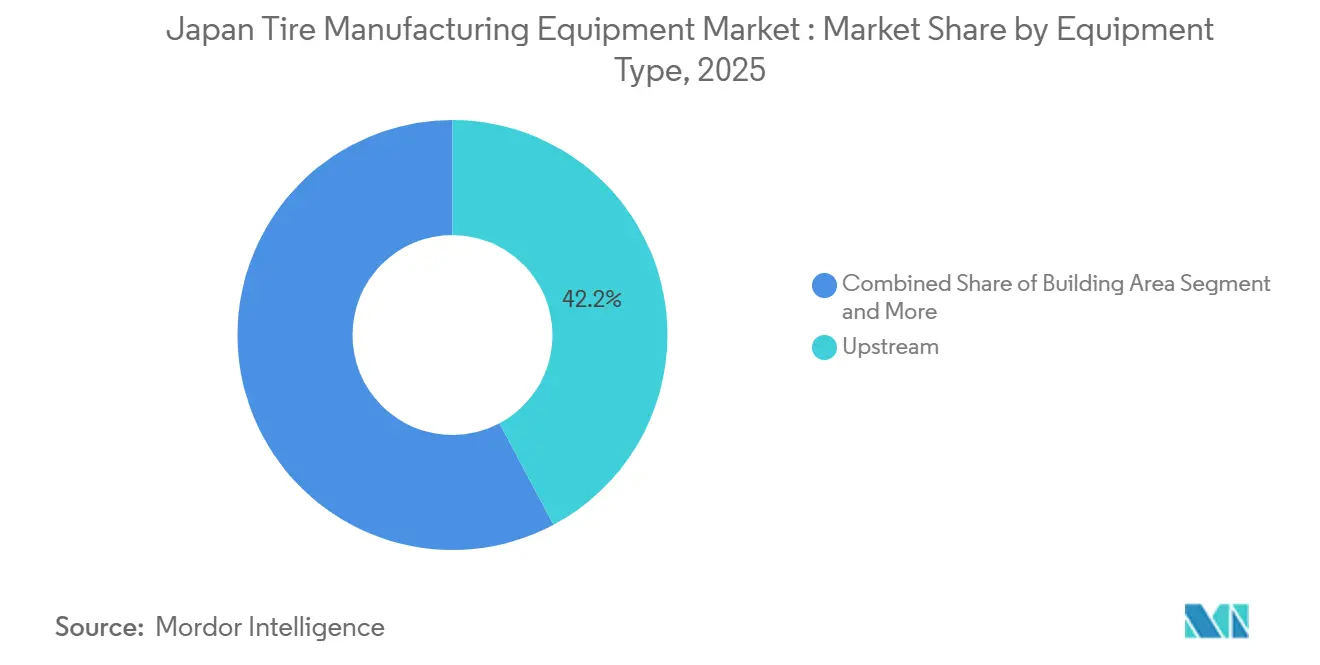

- 装置タイプ別では、上流工程機械が2025年の日本タイヤ製造装置市場シェアの42.21%を占め、加硫・検査装置は2031年にかけてCAGR 6.22%で成長すると予測されます。

- タイヤ設計別では、ラジアル技術が2025年の日本タイヤ製造装置市場において89.22%のシェアで支配的であり、2031年にかけてCAGR 6.39%で成長すると予測されます。

- 車両タイプ別では、乗用車タイヤラインが2025年の日本タイヤ製造装置市場において48.65%のシェアでトップを占め、オフロード車両は2031年にかけてCAGR 7.21%で最も急成長するサブセクターになると予測されます。

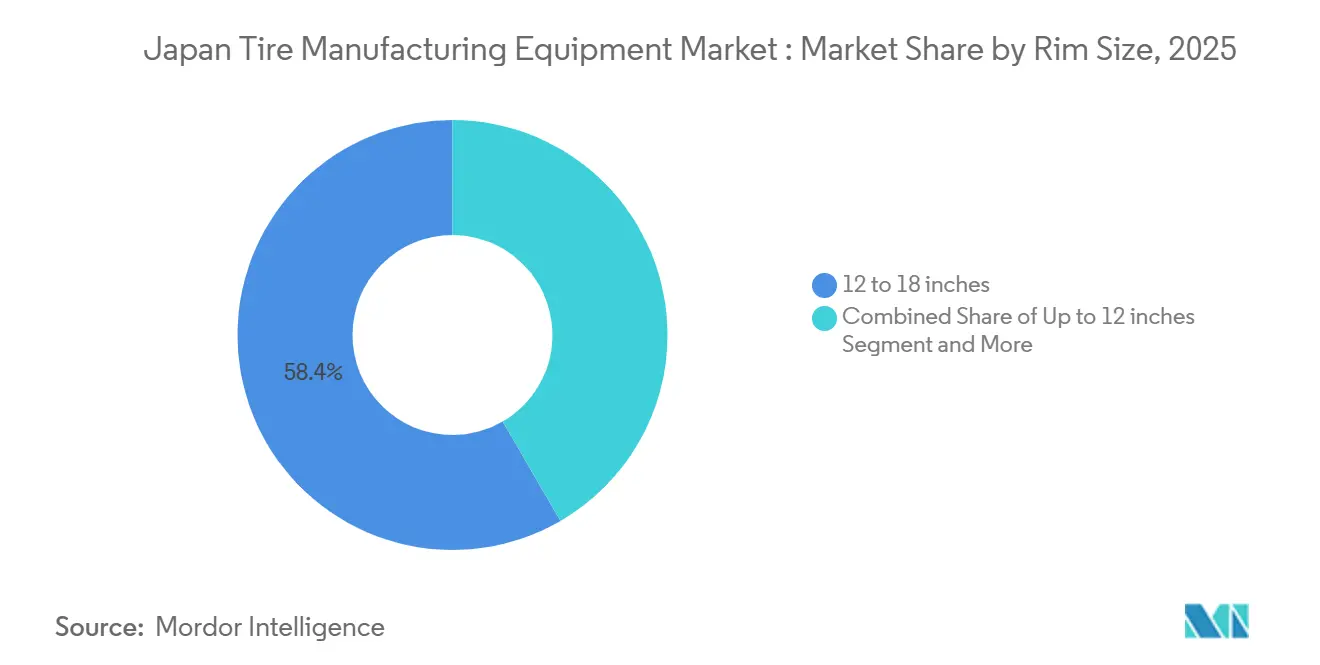

- リムサイズ別では、12~18インチセグメントが2025年の日本タイヤ製造装置市場の58.37%を占めましたが、SUVおよびプレミアムEVの普及に伴い、18インチ超のリム向け装置は2031年にかけてCAGR 7.89%で成長する見込みです。

- エンドユーザー別では、純正装置メーカーが2025年の日本タイヤ製造装置市場シェアの61.27%を占めました。それでも、国内の老朽化した車両が安定したタイヤ交換を必要とするため、交換・アフターマーケット購入者は2031年にかけてCAGR 6.82%でより速く成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本タイヤ製造装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日本におけるインダストリー4.0自動化 | +1.2% | 国内、主要製造拠点に集中 | 長期(4年以上) |

| 燃費効率の高い高性能タイヤへの需要 | +1.5% | 日本、アジア太平洋輸出市場への波及効果あり | 中期(2~4年) |

| EV・自動運転車向けモジュール式タイヤカスタマイズ装置 | +1.1% | 日本、技術輸出の可能性あり | 中期(2~4年) |

| 持続可能なゴムブレンド向け新規混合技術 | +0.9% | 日本、グローバルな技術ライセンスの機会あり | 長期(4年以上) |

| 主要日本タイヤメーカーによる生産能力拡大 | +0.8% | 日本国内、海外への戦略的影響あり | 短期(2年以下) |

| エネルギー効率の高い機械への政府補助金 | +0.6% | 国内、地域製造クラスターあり | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

燃費効率の高い高性能タイヤへの需要増大

電気自動車およびハイブリッド車向けタイヤは、低転がり抵抗と高い荷重定格のバランスを取る必要があります。このニーズにより、メーカーはシリカリッチなトレッドを採用し、カレンダリング公差を維持することが求められます。ブリヂストンのENLITENコンパウンドはこの業界シフトを示しており、トレッド層全体のデュロメーター分散を管理するための共押出ヘッドが必要となっています[1]「ENLITEN—EVの時代における新たなプレミアム」、ブリヂストン株式会社、bridgestone.com。一方、横浜ゴムはモータースポーツラインへの投資を行い、生産能力を強化しています。この拡大は精密加硫プレスへの需要の高まりを示しています。EV向けに設計されたタイヤには、RFIDチップおよびタイヤ空気圧監視用のセンサーポケットが搭載されています。これらの革新は車両性能を向上させるだけでなく、従来のビルディング機械および裁断機械の交換サイクルを延長します。これに対応して、装置サプライヤーはレーザーガイド式バイアスカッターやサーボ駆動トレッド押出機など、ミクロンレベルの精度を誇る先進ツールを展開しています。さらに、パイロット生産されたバイオベースの硫黄コポリマーは転がり抵抗の低減を実現しています。ただし、これらのコポリマーは硬化反応速度を変化させるため、焦げを防ぐための低温処理向けミキサーのアップグレードが必要となります。

日本のタイヤ工場における自動化とインダストリー4.0の導入

住友ゴムは白河工場に日立・PTC製造実行システム(MES)を導入しました。このシステムはミキサー、押出機、ビルダー、プレスからのリアルタイムデータを集約し、計画外ダウンタイムを大幅に削減しています[2]「住友ゴムが日立・PTC MESプラットフォームを採用」、住友ゴム工業株式会社、srigroup.co.jp。ブリヂストンのBCMAモジュールはさらに効率を高め、段取り替え時間を大幅に短縮しています。これにより、1台のビルディング機械がドラムの手動交換なしにSKU間をシームレスに切り替えることが可能になります。神戸製鋼はトルク、粘度、温度に関するデータをクラウドベースのAIダッシュボードに送信するボルトオン型IoTセンサーキットを推進しています。これらのデジタル最適化サイクルにより、混合バッチあたりのエネルギー消費量で顕著な節約が既に達成されています。新しい機械には組み込みセンサーが搭載されていますが、日本の既存機械の多くは以前に設置されたものであり、大きなレトロフィットの機会が存在します。特に、エネルギー効率の高い適格装置の一部をカバーする経済産業省(METI)の補助金により、ファイナンスオプションへのアクセスが容易になっています。この支援により、投資回収期間が大幅に短縮されています。

EV・自動運転車向けタイヤカスタマイズのための柔軟なモジュール式装置

自動運転車がより長いサービス寿命に近づくにつれ、耐久性向上と騒音低減への需要が高まっています。HFグループは再構成可能なタイヤビルダーを導入しており、現在日本の顧客への出荷が行われています。これらのビルダーはビードセッティングおよびプライ貼り付けのためのモジュール交換を迅速に行うことができ、段取り替え時間を数時間から数分に短縮します。ブリヂストンはEinrideと協力して、製造時点でスマートトラックタイヤにテレマティクスグレードのセンサーを組み込んでいます。この革新により、均一な加硫を維持しながらプレスにRFIDリーダーと導電経路を統合することが可能になりました。モジュール式装置にはプレミアムな価格が伴いますが、進化するEV仕様の中での資産陳腐化リスクを軽減します。さらに、アーリーアダプターは3Dプリント金型を試験的に導入しており、リードタイムを短縮し、静粛な電動ドライブトレイン向けに設計されたトレッドデザインの迅速な反復を可能にしています。

主要OEMによる生産能力拡大プログラム

ブリヂストンはタイヤ業界において重要な動きを見せており、プレミアム乗用車タイヤおよび超大型オフロード(OTR)タイヤに多額の投資を行っています。これは近年における単一企業としての日本最大の投資となります。どちらのプロジェクトもタイヤの総トン数を増加させるものではありませんが、いずれも製品品質と安全性の向上、および先進的な組み込みセンサー機能の統合に焦点を当てています。一方、東洋タイヤは最先端の生産ラインを備えた新しいトラック・バス用ラジアル(TBR)工場への投資を予定しています。この戦略的ロードマップは、大径ビルダーおよび自動X線検査ユニットへの堅調な需要を裏付けています。ほとんどのプロジェクトが彦根、鳥栖、栃木、北九州、三島などの既存施設を改修するものであることから、モジュール式プレス、スタッカブル押出機、コンパクトなビードワインダーなど、これらの制約されたスペースで装置を取り扱うことに長けたサプライヤーが戦略的優位性を得る立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械への高い設備投資と長い投資回収期間 | -0.7% | 日本、装置ファイナンスへの影響あり | 中期(2~4年) |

| 原材料価格の変動 | -0.5% | 日本、グローバルコモディティ市場の影響を受ける | 短期(2年以下) |

| 工場スペースの制約 | -0.4% | 日本、確立された製造地域に集中 | 長期(4年以上) |

| 経済産業省(METI)承認の遅延 | -0.3% | 国内、海外装置サプライヤーに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加硫プレスへの高い設備投資と長い投資回収期間

日本では、RFIDタグ付き機能を備えた最新の油圧加硫プレスは高い価格帯にあります。設置費用を加算すると、コストはさらに上昇します。中規模企業は長い投資回収期間に悩まされています。この期間は標準的なファイナンス期間を超えるだけでなく、技術的陳腐化のタイムラインに危険なほど近づいています。リースモデルは利用可能ですが、日本では依然として稀です。これは主に、サプライヤーと経理担当者の双方が支持する完全所有権への根強い選好によるものです。その結果、大手OEMはこの状況を活用し、ボリュームディスカウントを確保するためにマルチプレス注文を行っています。

対照的に、中小規模の生産者は苦境に立たされており、交換を先延ばしにし、サードパーティのサービス契約を通じて旧型プレスの寿命を延ばしています。このアプローチの顕著な乖離は、新型プレスへの即時需要を抑制しています。しかし同時に、センサーレトロフィットキット、予知保全ソフトウェア、および部分的な油圧アップグレードへの関心を高めています。

原材料コストの変動による装置予算の圧迫

主要生産国での生産量が減少するにつれ、天然ゴムのスポット価格は上昇し、以前の水準を超えると予測されます。対照的に、合成ゴムとカーボンブラックの価格は原油価格の変動に密接に連動しており、四半期ごとに大きな変動があります。タイヤメーカーにとって、ゴム価格の上昇は機械投資に充てられるはずだったキャッシュフローを大幅に転用させる結果となります。これに対応して、メーカーはコンパウンド収率を高め、スクラップを最小化するミキサーと押出機に焦点を移しています。高価なビルディングシステムと加硫システムへの投資を先延ばしにしており、これらの投資対効果は即時の材料節約よりも製品品質に密接に関連しています。一方、サプライヤーはエネルギー節約ベンチマークに連動した後払いおよびパフォーマンスベースの契約を通じて影響を緩和しようとしています。ただし、これらの取り決めは監視コストの増加と売掛金管理の複雑化を伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:上流工程の優位性が精密製造を牽引

2025年、上流工程の混合・準備資産は日本タイヤ製造装置市場の42.21%を占めました。この優位性は、電気自動車(EV)タイヤが主流になるにつれて高まる精密なコンパウンド制御への需要の急増を示しています。日本のタイヤ製造装置市場のプロジェクトは、バッチの均一性を確保しながら、リサイクルフィラーとバイオポリマーを混合ラインに統合しています。サプライヤーはまた、低転がり抵抗トレッドに必要な一貫した粘度を維持するために不可欠なトルク分析と自動フィードホッパーを採用しています。

裁断・検査システムは2031年にかけてCAGR 6.21%で拡大すると予測されており、他のすべてのカテゴリーを上回っています。この成長は、OEMが自動運転車向けタイヤにゼロ欠陥基準を適用するにつれて、カメラガイド式ナイフステーション、X線トレッドスキャナー、AIによる欠陥分類器によって牽引されています。さらに、ポータブルスマートセンサーが既存のドラムにレトロフィットされており、古い装置を交換することなく予知保全データを収集することが可能になっています。この機能は、スペースが限られた工場にとって特に魅力的です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

タイヤ設計別:ラジアル技術が市場リーダーシップを維持

ラジアルタイヤ技術は2025年の日本タイヤ製造装置市場の89.22%を占め、2031年にかけてCAGR 6.39%で成長すると予測されており、日本タイヤ製造装置市場はグローバルなラジアル偏重の自動車生産と強く連動し続けています。サーボ駆動ベルトアプリケーターは、リアルタイムで張力を監視することにより、90度コード角が最小限のマージン内に収まるよう確保しています。この精度は、OEM指定の転がり抵抗指標を満たすために不可欠です。

注目すべき市場シェアを保持するバイアスタイヤ装置は、主に東南アジアへの輸出を中心に、特殊農業、建設、二輪車セグメントに対応しています。限られたユニット量により成長は緩やかですが、川田エンジニアリングなどの日本メーカーは、ラジアル対応品よりも大幅に低い価格のコンパクトなバイアスカッターを輸出することで収益性を確保しています。国内の持続可能性規制がエネルギー集約型のバイアス加硫を対象としており、将来の投資を抑制する可能性がありますが、新興市場がラジアル採用へと徐々に移行するにつれて過渡的な需要は続いています。

車両タイプ別:乗用車がリードし、オフロード車両が加速

乗用車セグメントは、日本タイヤ製造装置市場における2025年の市場シェアの48.65%を占めました。1mm以下の均一なビルディング精度とRFID組み込みモジュールが標準となっており、トヨタ、日産、ホンダとのOEM契約を反映しています。ツーリングセットは特定のSKUに合わせてドラム幅を自動調整し、手動リセットなしにスループットを向上させます。

オフロード車両セグメントは建設・鉱業の回復に支えられ、CAGR 7.21%で成長すると予測されています。日本のOTRタイヤ製造装置市場は今後数年間で大幅な成長が見込まれます。各OTRビルダーの価格が高いため、わずかな販売量でも全体の収益に顕著な影響を与えます。一方、東洋の新TBR工場に支えられた中型・大型商用車向け機械は安定した成長を示しており、両極端の中間に位置しています。

リムサイズ別:中間帯の優位性とプレミアム成長

12~18インチ帯は2025年の収益シェアの58.37%を占めました。その優位性は、量産セダンからラストマイル配送バンまで幅広い用途に対応し、1台のプレスで数十のSKUに対応できることに起因しています。しかし、日本の老朽化した自動車保有台数の交換サイクルに沿って、売上はわずかに上昇するにとどまっています。

対照的に、18インチ超の装置は2031年にかけてCAGR 7.89%で加速すると見込まれています。プレミアム電気自動車(EV)とSUVは現在、より大きなホイールを選択しています。これらの大型タイヤは小型品と比較して大幅な価格プレミアムを伴います。この価格差により利益率が拡大し、プレスへの高い資本コストが正当化されます。例えば、横浜のミシマモータースポーツラインは、横方向グリップを高めるために設計された非対称パターンを特徴とする大型金型に注力しています。この戦略的シフトは、特にビードワインダーおよびトレッド抽出モジュールにおいて、上流工程に重大な影響を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:OEMのリーダーシップとアフターマーケットの加速

OEMセグメントは、自動車メーカーがハイブリッドおよびEVラインアップを刷新する中、2025年の日本タイヤ製造装置市場の61.27%のシェアを占めました。各タイヤはビルドバッチまで追跡可能でなければならないため、工場はISO 9001:2015に基づくゆりかごから墓場までのトレーサビリティを確保するために、加硫時にQRコードを印刷するMES統合プレスを購入しています。

交換・アフターマーケットセグメントは、国内車両の平均車齢が8.7年を超えるにつれて、2031年にかけてCAGR 6.82%でより速い速度で拡大すると予測されています。中小規模の工場は新品の何分の一かのコストで再生プレスを選択しています。これらにクラウドベースの分析を組み合わせ、古い装置の稼働率を最大化しています。日本のタイヤ製造装置産業のサプライヤーは現在、OEMグレードの同等品よりも大幅に低い価格の簡易型ビルディング機械を提供しており、サーボモジュールをメカニカルドライブに置き換えながら、補助金の機会が生じた際にはボルトオン型IoTキットにも対応しています。

地理的分析

日本のタイヤ生産、ひいては装置需要は、歴史的な自動車組立拠点を追う3つの工業地帯に集中しています。関東回廊にはブリヂストンの栃木工場と多数の部品サプライヤーが集積しており、納品半径を短く保ち、バッファー在庫を最小化するジャストインタイム物流を可能にしています。中部ベルトは横浜のミシマコンプレックスとトヨタの名古屋エコシステムを結びつけています。同時に、九州地域にはブリヂストンの鳥栖・北九州施設と、バッテリーおよび半導体ファブを核とする新興EVサプライチェーンが集積しています。

これらの成熟したゾーンでは、移転よりも改修を優先するメンタリティが支配的です。これは、環境的に敏感な沿岸県内でのグリーンフィールド承認よりもブラウンフィールド許可の取得が容易なためです。熟練労働力もここに集中しており、多くのオペレーターがビードワインダーの調整や加硫プロファイルの設定に20年以上の経験を持ち、他の場所で再現するには数年を要する暗黙知を保有しています。スペースの希少性により、装置メーカーは既存のベイ幅に収まるコンパクトな垂直積層型押出機やサーボ油圧プレスへの対応を迫られています。

輸出のダイナミクスは逆方向に機能しています。神戸製鋼はタイ、インドネシア、ベトナムにミキサーを出荷し、日本のプロセス実績を活用してASEAN自動車ハブに対応する急速拡大中の工場への参入を図っています。VMI Hollandなどの欧州専門企業はOEM承認を確保するために日本にモジュール式ビルダーを設置しています。しかし、経済産業省(METI)の適合性試験の遅延により、リードタイムが最大1ヶ月延長されるという課題に直面しています。中国ベンダーは、補助金連動エネルギー監査、通関遅延、アフターサービスのギャップを考慮すると20~30%の資本コスト優位性が消滅するため、主に交換タイヤラインという価格感応度の高いセグメントでのみシェアを拡大しています。

競合環境

上位サプライヤーである神戸製鋼、三菱重工業、VMI Holland、HFミキシンググループ、Mesnacは、市場の相当部分を集合的に支配しており、適度に集中した分野であることを示しています。日本のプレーヤーは垂直統合と強固な国内サービスネットワークを活用して市場ポジションを強化しています。例えば、神戸製鋼はミキサーを独自のスチールコード出力と統合し、三菱重工業はプレスと油圧ドライブの両方を販売しています。一方、欧州の競合他社はモジュール設計とエネルギー効率を重視しています。特に、HFグループはベースラインと比較してタイヤ1本あたりの電力消費量を大幅に削減したことを強調しています。

中国の競合企業であるMesnacと桂林ゴム機械は、日本の貿易パートナーを通じた魅力的なバンドルファイナンスオプションで中堅顧客をターゲットに、既存プレーヤーよりも積極的な価格設定を行っています。しかし、事前認定エネルギーデータを提供できないことが経済産業省(METI)の承認を遅らせ、OEMラインへの参入を妨げています。さらに、新世代のソフトウェアベンダーがMESおよびデジタルツインプラットフォームを導入し、マルチブランド装置をシームレスに統合することで、従来の独自制御システムの優位性に挑戦し、業界を混乱させています。

今日の戦略的焦点は、レトロフィットキット、AI駆動プロセス制御、および長期的な部品供給を確保するサービス契約にあります。神戸製鋼はすでにセンサーアップグレードイニシアチブから恩恵を受け、ソフトウェア収益ストリームを強化しています。同時に、VMIは3Dプリント金型サービスを試験的に導入し、プロトタイピング期間を大幅に短縮しています。クライアント側では、ブリヂストン、東洋タイヤ、住友ゴム、横浜ゴムといった業界大手が市場ボリュームを牽引するだけでなく、より小規模なEVタイヤバッチとエコフレンドリーなコンパウンドへの転換を進め、全体的なパフォーマンス基準を再形成しています[3]「東洋タイヤが中期計画を発表」、ジャパンラバーウィークリー、japanrubberweekly.com。

日本タイヤ製造装置産業リーダー

Kobe Steel Ltd.

Mitsubishi Heavy Industries

HF Mixing Group

VMI Holland B.V.

Mesnac Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:東洋タイヤは大胆な設備投資イニシアチブを発表し、次世代生産システムへの資金投入とトラック・バス用ラジアル製品の拡充を図りました。これは以前の予算の2倍に相当する動きです。この動向は、先進製造技術と機械への需要を促進することで、タイヤ装置市場に大きな影響を与えると予測されます。

- 2025年2月:ブリヂストン株式会社(ブリヂストン)は、日本の岐阜県関市にパイロット実証プラントを設立する意向を発表しました。この施設は使用済みタイヤの精密熱分解を専門とし、タイヤ由来油とリサイクルカーボンブラックの抽出を目指します。この動向は、化学リサイクル技術の進歩を促進し、業界内での持続可能な慣行を推進することで、タイヤ装置市場に影響を与えると予測されます。

日本タイヤ製造装置市場レポートの調査範囲

日本タイヤ製造装置市場レポートは、装置タイプ(上流工程、ビルディングエリア、加硫・検査)、タイヤ設計(バイアスおよびラジアル)、車両タイプ(二輪車、三輪車、乗用車、小型商用車、中型・大型商用車、オフロード車両)、リムサイズ(12インチ以下、12~18インチ、18インチ超)、エンドユーザー(純正装置メーカー(OEM)および交換・アフターマーケット)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 上流工程(ミキサーおよびコンポーネント準備) | 混合機・ゴムミキサー |

| カレンダリング機械 | |

| 押出機械 | |

| 裁断機械 | |

| その他(冷却ユニット等) | |

| ビルディングエリア | ビードワインディング機械 |

| タイヤビルディング機械 | |

| その他(ストリップワインディング機械等) | |

| 加硫・検査(テストエリア) | 加硫プレス機械 |

| タイヤ塗装機械 | |

| その他(検査機械等) |

| バイアス |

| ラジアル |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| オフロード車両 |

| 12インチ以下 |

| 12~18インチ |

| 18インチ超 |

| 純正装置メーカー(OEM) |

| 交換・アフターマーケット |

| 装置タイプ別 | 上流工程(ミキサーおよびコンポーネント準備) | 混合機・ゴムミキサー |

| カレンダリング機械 | ||

| 押出機械 | ||

| 裁断機械 | ||

| その他(冷却ユニット等) | ||

| ビルディングエリア | ビードワインディング機械 | |

| タイヤビルディング機械 | ||

| その他(ストリップワインディング機械等) | ||

| 加硫・検査(テストエリア) | 加硫プレス機械 | |

| タイヤ塗装機械 | ||

| その他(検査機械等) | ||

| タイヤ設計別 | バイアス | |

| ラジアル | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 小型商用車 | ||

| 中型・大型商用車 | ||

| オフロード車両 | ||

| リムサイズ別 | 12インチ以下 | |

| 12~18インチ | ||

| 18インチ超 | ||

| エンドユーザー別 | 純正装置メーカー(OEM) | |

| 交換・アフターマーケット | ||

レポートで回答される主要な質問

2031年までの日本のタイヤ製造装置の予測CAGRはどのくらいですか?

年平均成長率は2026年から2031年にかけて4.34%と予測されています。

最も急速に拡大している装置セグメントはどれですか?

加硫および自動検査システムがCAGR 6.22%で成長しており、上流工程およびビルディングエリア機械を上回っています。

現在の装置需要においてラジアルタイヤ機械が占めるシェアはどのくらいですか?

ラジアル構造装置は2025年の収益の89.22%を占め、引き続き6.39%のペースで成長しています。

アフターマーケット購入者セグメントがOEM需要よりも速く成長しているのはなぜですか?

日本の老朽化した車両保有台数と小規模タイヤショップの低コストレトロフィットキットへの選好が、アフターマーケット装置購入をCAGR 6.82%で加速させています。

18インチ超のリム装置への需要を牽引しているものは何ですか?

プレミアムおよびパフォーマンス車両の販売増加により、このリムクラスでの装置注文を押し上げる大型特殊タイヤが必要とされています

最終更新日: