日本半導体ファウンドリ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

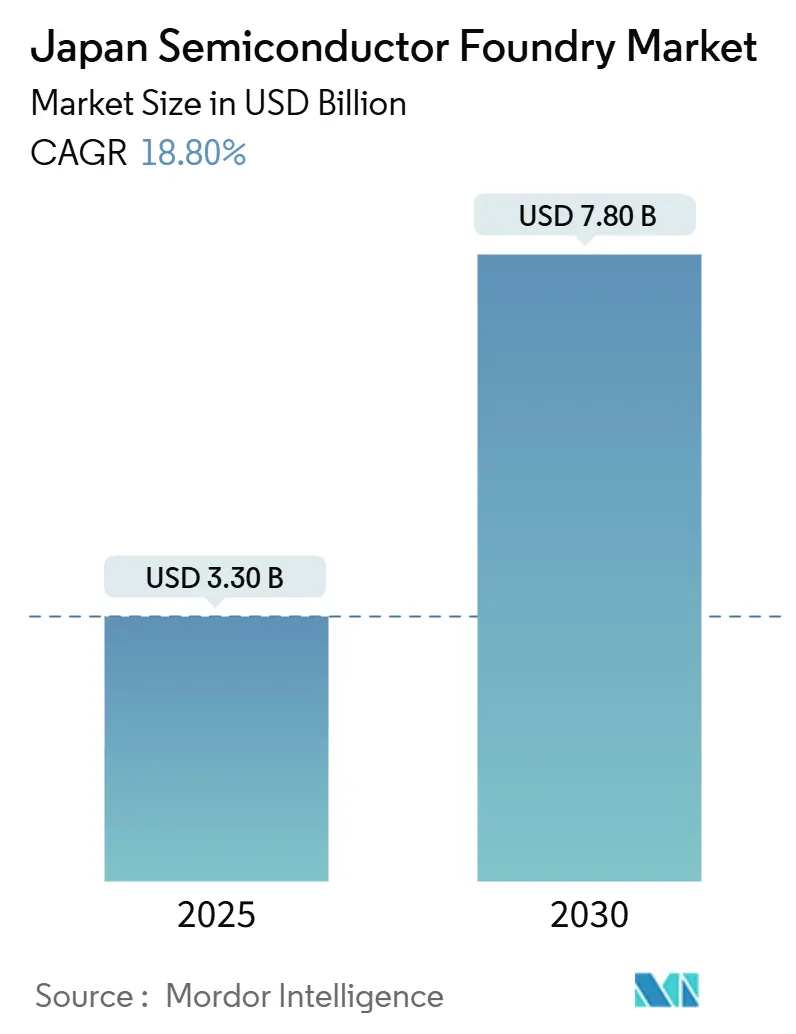

| 市場規模 (2025) | 3.30 十億米ドル |

| 市場規模 (2030) | 7.80 十億米ドル |

| 成長率 (2025 - 2030) | 18.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本半導体ファウンドリ市場分析

日本半導体ファウンドリ市場規模は2025年に33億米ドルであり、2030年までに78億米ドルへとCAGR 18.8%で拡大すると予測されています。公的資金の急増、民間セクターの連携、および2 nmクラス生産への決定的な転換が30年にわたる縮小を反転させ、日本を耐障害性の高い高付加価値キャパシティの優先立地へと変貌させています。補助金交付の加速により建設サイクルが24ヶ月未満に短縮される一方、自動車の電動化とエッジAIの普及が近期需要を前倒しで押し上げています。海外オペレーターは一流の電子機器・自動車OEMとの共同立地により確実な受注量を確保し、国内グループは長年のサプライヤー関係を活用して早期の設計採用を獲得しています。競争激化により人材・電力・土地コストは上昇していますが、同時に新たなプロセスおよびパッケージング革新を促し、国内産業が持続的なプレミアム価格設定を維持できる体制を整えています。

主要レポートのポイント

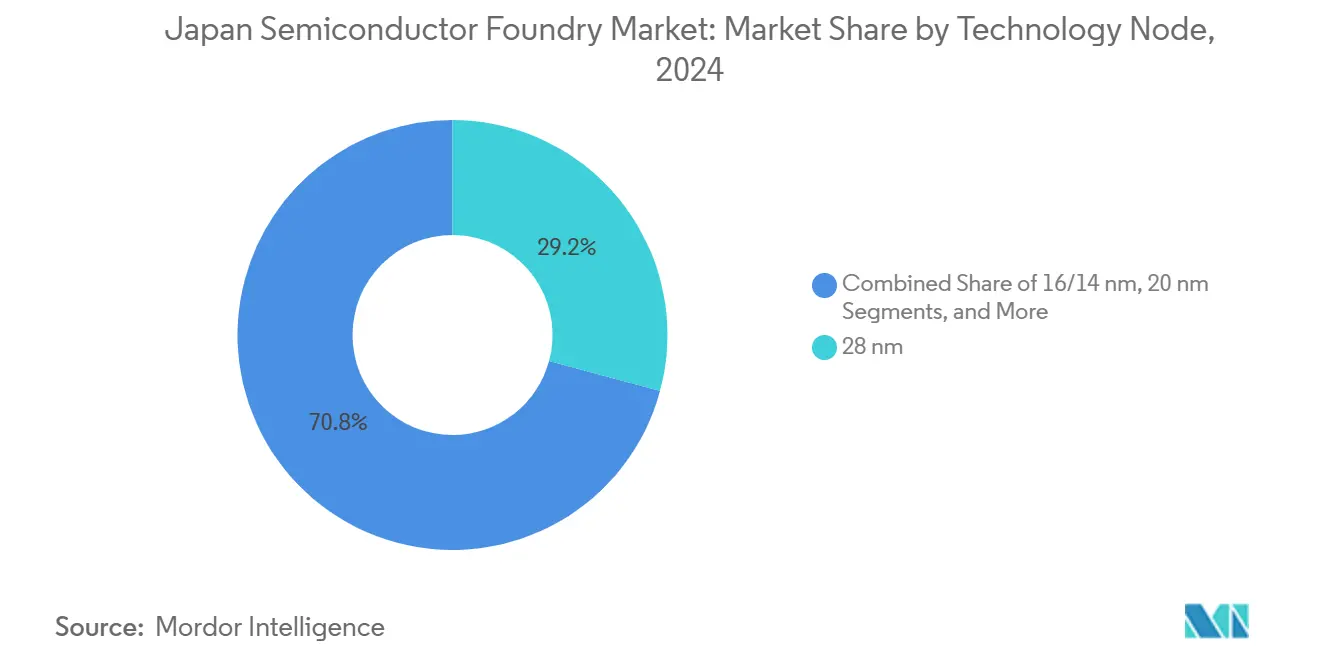

- 技術ノード別では、28 nmが2024年の日本半導体ファウンドリ市場シェアの29.2%を占め、10/7/5 nmおよびそれ以下は2030年にかけてCAGR 25.4%で成長すると予測されています。

- ウェーハサイズ別では、300 mmカテゴリが2024年の日本半導体ファウンドリ市場規模の71.4%を占め、2025年~2030年にかけてCAGR 23.8%で拡大すると予測されています。

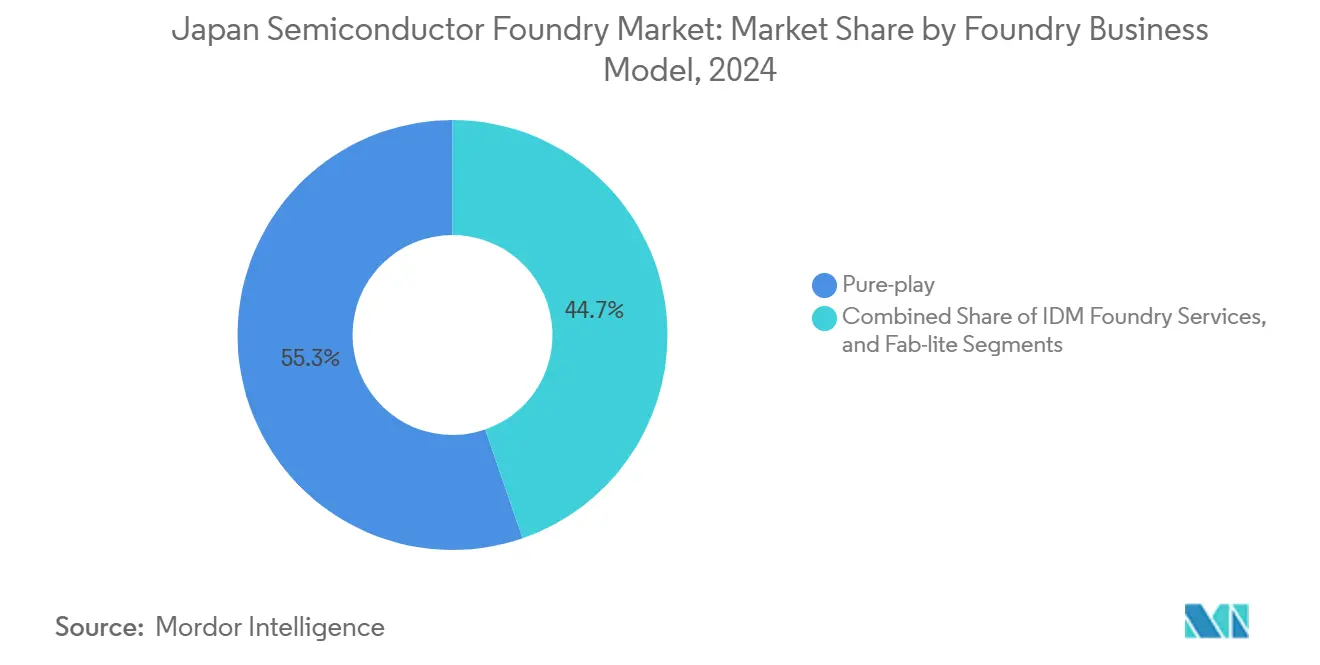

- ビジネスモデル別では、ピュアプレイオペレーターが2024年の日本半導体ファウンドリ市場規模の55.3%のシェアを占め、2030年にかけてCAGR 22.6%で成長する見込みです。

- アプリケーション別では、自動車向けデバイスが2024年に34.2%の収益シェアでトップとなり、高性能コンピューティングは2030年にかけてCAGR 27.4%で成長しています。

日本半導体ファウンドリ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内2 nmクラスロードマップの加速 | +4.2% | 日本;アジア太平洋地域への波及 | 中期(2~4年) |

| 先端ノードファブに対する政府補助金の急増 | +3.8% | 全国、熊本、北海道 | 短期(2年以内) |

| 自動車安全IC需要の急増(EV/ADAS) | +3.5% | グローバル;日本OEM | 長期(4年以上) |

| 民生機器におけるエッジAIチップの普及 | +2.9% | グローバル;日本民生電子機器メーカー | 中期(2~4年) |

| サプライチェーンの国内回帰インセンティブ | +2.1% | 日本;同盟国 | 長期(4年以上) |

| チップレットおよび3D-ICパッケージングの相乗効果 | +1.8% | グローバル;日本材料メーカー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内2 nmクラスロードマップの加速

Rapidusは2025年4月にIIM-1ファブを開設し、年央までに2 nmサンプルを出荷しており、3 nmを完全にスキップしてTSMCおよびSamsungと最先端で並ぶ戦略をとっています。[1]Cliff Venzon、「日本はGDP比でチップ補助金において米国・ドイツを上回る支出」、Nikkei Asia、asia.nikkei.com枚葉式処理によりサイクル速度が3倍となり、テープアウトからシリコンまでの期間短縮にプレミアムを支払うAIおよびHPC顧客の迅速なイテレーションが可能になります。経済安全保障推進法に基づくIBMのプロセスIP移転が技術立ち上げのリスクを低減し、設備投資の45%超をカバーする公的補助金が初期歩留まりの変動を緩和します。グローバルなファブレス企業からの顧客前払いがパイロットキャパシティの資金調達を支援し、3 nm未満のアウトソーシングにおける先行者優位を日本に確立しています。

先端ノードファブに対する政府補助金の急増

国家半導体パッケージは2021年~2023年の間に3兆9,000億円(260億米ドル)に達し、GDPの0.71%に相当し、米国およびドイツの比率を上回っています。前払い現金補助金は税額控除、融資保証、および許認可の迅速化と組み合わされており、実質的な建設コストを最大40%削減します。TSMCの熊本第1工場は1兆2,000億円(80億米ドル)の補助金を受け、着工から20ヶ月でリスク生産を開始しており、グリーンフィールド300 mmファブとしては記録的な速さです。実績連動型の分割払いにより、補助金は生産量・雇用者数・技術移転のマイルストーンに紐付けられ、定量的な国内波及効果を確保しています。

自動車安全IC需要の急増(EV/ADAS)

日本は世界最大の自動車OEM10社のうち8社を擁しており、いずれも集中型のソフトウェア定義アーキテクチャへの移行を進めており、28 nmから7 nmのロジックおよびSiCパワーダイが必要とされています。グローバルな自動車向けコンピューティング市場は年率6%で拡大し、2030年までに1,480億米ドルに達する見込みであり、国内ファウンドリはMCU、レーダー、ライダー、電源管理デバイス向けの安定したテープインに転換しています。DensoとRohmの2025年5月の提携はADAS向けSOCのアナログ技術とウェーハキャパシティを統合し、年間31万枚のウェーハに向けたSiC拡張を促進する705億円(4億7,000万米ドル)の公的補助金が投入されています。AEC-Q100などの認定制度が収益の視認性を高め、プレミアムASPを支えています。

民生機器におけるエッジAIチップの普及

Sonyが2025年6月に発売したLYT-828センサーは、16 nm CISフローにオンチップHDRおよびニューラル処理を組み込んでおり、画像パイプラインにおける低消費電力AIブロックへの需要を示しています。Preferred Networksなどの国内設計スタートアップは2027年までに10 W未満の推論ASICを目標としており、SRAMデンシティと電圧スケーリングに最適化された特殊プロセスへの受注フローを強化しています。日本のカメラ・コンソール・家電OEMへの近接性はロジスティクスを圧縮し、協調的な設計レビューを促進することで、海外ファウンドリと比較して量産立ち上げを加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練ファブエンジニアの慢性的不足 | -2.7% | 全国、熊本、北海道 | 短期(2年以内) |

| 競合地域と比較した高い電力コスト | -1.9% | 全国 | 中期(2~4年) |

| 新ノードに対する顧客認定サイクルの長期化 | -1.4% | 日本への世界的影響 | 中期(2~4年) |

| 円安の中での設備投資増大 | -1.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練ファブエンジニアの慢性的不足

2029年までに8万8,000人の追加専門家が必要とされており、国内大学の輩出数をはるかに超えているため、賃金構造に圧力をかけ、立ち上げスケジュールを延ばしています。TSMCは2024年4月に熊本大学プログラムを拡充しましたが、4年間の卒業ラグにより欠員率は二桁近くに留まっています。Rapidusは2027年までに150人から2,000人へのエンジニア増員を見込んでおり、すでに30~40%の賃金プレミアムで海外人材を採用しています。人材不足はプロセスデバッグを遅らせ、残業費用を増加させ、中小規模の競合他社を不安定化させる引き抜きサイクルを助長しています。

競合地域と比較した高い電力コスト

日本の産業用電力料金は台湾より約50%高く、特に1日あたり100 MWhを超えるEUV重視ノードにおいてウェーハあたりコストを押し上げています。[2]TrendForce アナリスト、「TSMCとPSMCは海外ファウンドリコストの急騰というジレンマに直面」、TrendForce、trendforce.comTSMCは台湾以外で製造された製品のダイ価格が15~25%高くなると警告しており、OEMは地理的な耐障害性とBOMコスト上昇を天秤にかけることを余儀なくされています。再生可能エネルギーの整備により2030年以降に料金が圧縮される可能性はありますが、それまでの間の影響は粗利益率を侵食し、補助金支援プロジェクトのROI前提を脅かしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術ノード別:先端ノードがプレミアム価格を牽引

2024年における日本半導体ファウンドリ市場シェアの28 nmティアは29.2%であり、そのコストパフォーマンスの最適点が自動車、MCU、および産業用ASICのユースケースと合致しているためです。レガシーの牽引力は依然として堅調ですが、10/7/5 nmおよびそれ以下のコホートはCAGR 25.4%を記録し、AI推論および高帯域幅コンピューティングのワークロードが国内キャパシティへ移行するにつれて2030年までに24億米ドルを超えると予測されています。TSMCの熊本第2ラインは2027年に6/7 nmを追加し、OEMに10 nm未満の調達における国内オプションを提供します。Rapidusは2 nmで初期歩留まり50%を見込み、2年間で90%まで引き上げることで、量が安定した後に海外競合とのウェーハレベルコストパリティを実現する見通しです。

成熟した45/40 nmおよび65 nmプラットフォームはパワーディスクリートおよびセンサーインターフェースICに引き続き対応していますが、国家インセンティブはRF・ロジック・メモリを単一ダイに統合できるノードへの設備投資をますます誘導しています。国内ファブは次世代ABF基板およびパネルレベルパッケージングとの共同最適化を活用して、ダイサイズの段階的な削減を実現しています。日本半導体ファウンドリ市場は28 nm以上のノードで健全なマージンを維持していますが、戦略的な方向性は今や同盟顧客向けの将来性ある生産を確保するための極限スケーリングへの飛躍的参入に集中しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハサイズ別:300 mmの優位性が効率重視を反映

300 mmカテゴリは2024年の日本半導体ファウンドリ市場シェアの71.4%を占め、規模の経済によりダイあたりコストが200 mmラインと比較して約35%低下することから、CAGR 23.8%で拡大しています。補助金認定を受けた新規ファブはすべて300 mm装置セットを義務付けており、先端プロセスの移行を単一プラットフォームに集中させています。一方、レガシー200 mmファブのキャパシティ逼迫は、ディスクリートパワーおよびアナログフローのプレミアム価格を維持し、2027年まで95%超の稼働率を確保しています。

特殊200 mmラインにおける日本の歴史的なリーダーシップ(グローバル生産量の約3分の1をカバー)は、トランジスタ密度よりも電圧または熱耐性を優先するSiC、GaN、および混合信号デバイスにとって依然として重要です。150 mm未満のキャパシティは高電圧・ニッチセンサー・研究用ウェーハ向けに存続していますが、その収益シェアは10年末までに2%を下回ります。持続的な300 mm設備投資は自動化の採用、水再利用システム、およびクリーンルームのモジュール化を加速させており、日本半導体ファウンドリ市場を支えるコスト基盤を強化しています。

ファウンドリビジネスモデル別:ピュアプレイの台頭

ピュアプレイオペレーターは2024年の日本半導体ファウンドリ市場規模の55.3%を支配しており、ファブレスおよびIDM顧客が川下製品との競合がない中立的なパートナーを求めているためです。このモデルは設計と製造を切り離したいアセットライト顧客の恩恵を受け、高稼働率と多様化した受注残を実現しています。Rapidusはこの転換を体現しており、技術の透明性と柔軟なIP取り決めを約束しながら、米国および欧州のチップ設計会社から前払いを受けています。

IDMファウンドリサービスは依然として自動車および産業分野との深い結びつきを持ち、Sony、Renesas、Toshibaが余剰キャパシティを段階的にサードパーティに開放しています。このようなハイブリッドモデルは製造設計支援をバンドルで提供しますが、ピーク需要時に内部配分のトレードオフに直面する可能性があります。ファブライト構成は、先端R&Dを社内に保持しながら量産をアウトソーシングすることを可能にし、全体的な構成を補完しています。総じて、ビジネスモデルの多元性は耐障害性を高めていますが、ピュアプレイコホートの規模効率と専門的な集中力は、コストと歩留まり達成時間の両面で競合他社を上回り続けており、日本半導体ファウンドリ市場におけるリードを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:自動車分野のリーダーシップが市場成長を牽引

自動車向け電子機器は2024年の日本半導体ファウンドリ市場規模の34.2%を生み出しており、先進運転支援システム、電動パワートレイン、およびゾーンコントローラーが車両あたりのシリコン搭載量を増加させていることが背景にあります。フルスタックのOEMエコシステムが共同開発を促進し、PPAPおよびISO 26262適合サイクルを合理化しています。SiC、GaN、および大電流アナログへの需要増加は、ロジックスケーリングを超えた収益の視認性を拡大しています。

高性能コンピューティングはCAGR 27.4%で最も急成長しているセグメントであり、生成AI推論、産業用デジタルツイン、およびオンプレミスアクセラレーションを優先するスマートファクトリー展開によって牽引されています。民生電子機器・通信はカメラのアップグレードおよび5G/6G無線フロントエンドを通じて安定したシェアを維持し、産業・IoTセグメントは国内シリコン調達を促進するブラウンフィールドデジタル化補助金の恩恵を受けています。航空宇宙、医療、エネルギー貯蔵などのニッチ分野は日本の厳格な品質・信頼性の実績を採用しており、日本半導体ファウンドリ市場内のアプリケーション台帳をさらに多様化しています。

地理的分析

日本の国内キャパシティは、台湾および南シナ海に影響を与える海上チョークポイントや地政学的な火種からの戦略的な絶縁を提供しています。熊本県は南部の中核として台頭しており、2024年2月からTSMCの稼働ラインを擁し、2027年完成予定の第2ファブが化学品・ガス・特殊部品における20社以上のティア1サプライヤー投資を触媒しています。周辺工業団地の地価は、補助的なサービスプロバイダーが用地を確保したことで2024年に前年比10%上昇しました。

北海道はRapidusの千歳キャンパスを擁する北部の拠点として機能しており、3 nm未満のR&Dおよびリスク生産に注力し、精密機械および光学で長年知られる地域の人材プールを豊かにしています。中部本州はレガシー200 mmおよび28 nm未満のラインを統合し、愛知・静岡の自動車クラスターに供給しています。政府のインフラ補助金は、初期サイト調査で指摘されたキャパシティ制約を緩和するため、1日5,000トン超のファブ負荷に対応する電力網のアップグレードおよび河川水精製プラントに資金を提供しています。[3]スタッフレポーター、「土地・水供給が日本における新規ウェーハファブ建設の最大課題に」、DIGITIMES Asia、digitimes.com

日本の米国主導のChip 4フレームワークへの参加は、装置輸入通関の迅速化とリソグラフィ・材料・セキュリティ標準に関する共同R&Dを加速させ、海外顧客に長期的な政策安定性を保証しています。同時に、輸出管理の更新により機密性の高いノードの出荷が指定パートナーに限定され、戦略的自律性を維持しながら信頼を強化しています。これらの地理的・政策的ベクトルが相互に絡み合い、日本半導体ファウンドリ市場の堅調な拡大軌道を支えています。

競争環境

競争の激しさは高まっているものの、上位5社が国内生産量の約62%を占めており、依然として適度に分散した状態にあります。TSMCの存在は対応可能な需要プールを実証し、プロセス歩留まりのベンチマークを引き上げており、国内の既存企業が装置を刷新し先端パッケージングを採用することを促しています。SonyとRenesasは長年の自動車センサーおよびMCUポートフォリオを活用してブロック受注を確保し、ToshibaはパワートレインインバーターをターゲットとしたSiCおよびGaNディスクリートへの転換を進めています。

提携が増殖しています。Denso-Rohmの統合はADAS向けSOCの設計とウェーハキャパシティを結合し、Mazda-Rohmは共同でGaNモータードライブモジュールを開発しています。材料スペシャリストは垂直統合の深度を強化しており、AGCはチップレットインターポーザー需要を取り込むべく2030年までにガラスコア基板の生産量を50%拡大しています。[4]AGC コーポレートコミュニケーションズ、「次世代チップを支える日本のガラス」、agc.comOrbrayおよびSaga大学が主導するダイヤモンド半導体R&Dは、10年後半に商業用パワーデバイスを目標としており、EVドライブトレイン向けに100 mΩ未満の損失を実現する可能性があります。

海外参入企業は日本の雇用慣行と品質監査の下で事業を行っており、文化的摩擦のリスクを抑制しますが人事管理コストを高めます。絶対的なキャパシティよりも、規模・プロセスの幅・顧客との共同設計能力が主要な差別化要因として浮上しています。この競争的なモザイクは、日本半導体ファウンドリ市場内のイノベーション速度と顧客の選択肢を維持しています。

日本半導体ファウンドリ産業リーダー

Sony Semiconductor Solutions Corp.

Renesas Electronics Corp.

United Semiconductor Japan Co., Ltd.(UMC)

TSMC Japan 3DIC R&D Center, Inc.

Tower Partners Semiconductor Co., Ltd.(TPSCo)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Rohm Semiconductorは、第1四半期営業利益が80%急落したにもかかわらず、中国競合他社に対抗するため次世代SiC MOSFETを予定より早く発売しました。

- 2025年7月:Kioxiaは四日市においてAIサーバーストレージを目標とした第9世代NANDフラッシュの量産を開始しました。

- 2025年6月:Sony Semiconductor Solutionsは100 dBを超えるダイナミックレンジを持つLYT-828 CMOSイメージセンサーを発売し、2025年8月から量産を開始します。

- 2025年6月:RenesasはEV需要の低迷を受け、200億米ドルの収益目標を2035年に延期し、パワーチップの設備投資を削減しました。

日本半導体ファウンドリ市場レポートの範囲

| 10/7/5 nmおよびそれ以下 |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nmおよびそれ以上 |

| 300 mm |

| 200 mm |

| 150 mm未満 |

| ピュアプレイ |

| IDMファウンドリサービス |

| ファブライト |

| 民生電子機器・通信 |

| 自動車 |

| 産業・IoT |

| 高性能コンピューティング(HPC) |

| その他のアプリケーション |

| 技術ノード別 | 10/7/5 nmおよびそれ以下 |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nmおよびそれ以上 | |

| ウェーハサイズ別 | 300 mm |

| 200 mm | |

| 150 mm未満 | |

| ファウンドリビジネスモデル別 | ピュアプレイ |

| IDMファウンドリサービス | |

| ファブライト | |

| アプリケーション別 | 民生電子機器・通信 |

| 自動車 | |

| 産業・IoT | |

| 高性能コンピューティング(HPC) | |

| その他のアプリケーション |

レポートで回答される主要な質問

2025年における日本半導体ファウンドリ市場の規模はどのくらいですか?

33億米ドルであり、2030年までに78億米ドルに達する軌道にあります。

2030年までの日本ファウンドリ収益のCAGR予測はどのくらいですか?

収益は2025年~2030年にかけてCAGR 18.8%で成長すると予測されています。

現在最も多くの収益をもたらしている技術ノードはどれですか?

28 nmノードが2024年の売上の29.2%のシェアでトップです。

自動車顧客が日本ファウンドリ成長の中心にある理由は何ですか?

電動化とADASの普及により、自動車OEMは高信頼性ロジックおよびSiCパワーダイを国内で調達するようになっており、自動車分野が2024年収益の34.2%を占めています。

台湾に対する日本の主な競争上の課題は何ですか?

高い電力料金によりウェーハあたりコストが約50%上昇し、日本製チップに15~25%のダイ価格プレミアムが生じています。

新規ファブを支援する公的資金はどのくらいですか?

政府補助金は2021年から2023年の間に3兆9,000億円(260億米ドル)に達し、2025年プロジェクト向けに追加の分割払いが割り当てられています。

最終更新日: