日本のLED基板向けサファイア結晶成長装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

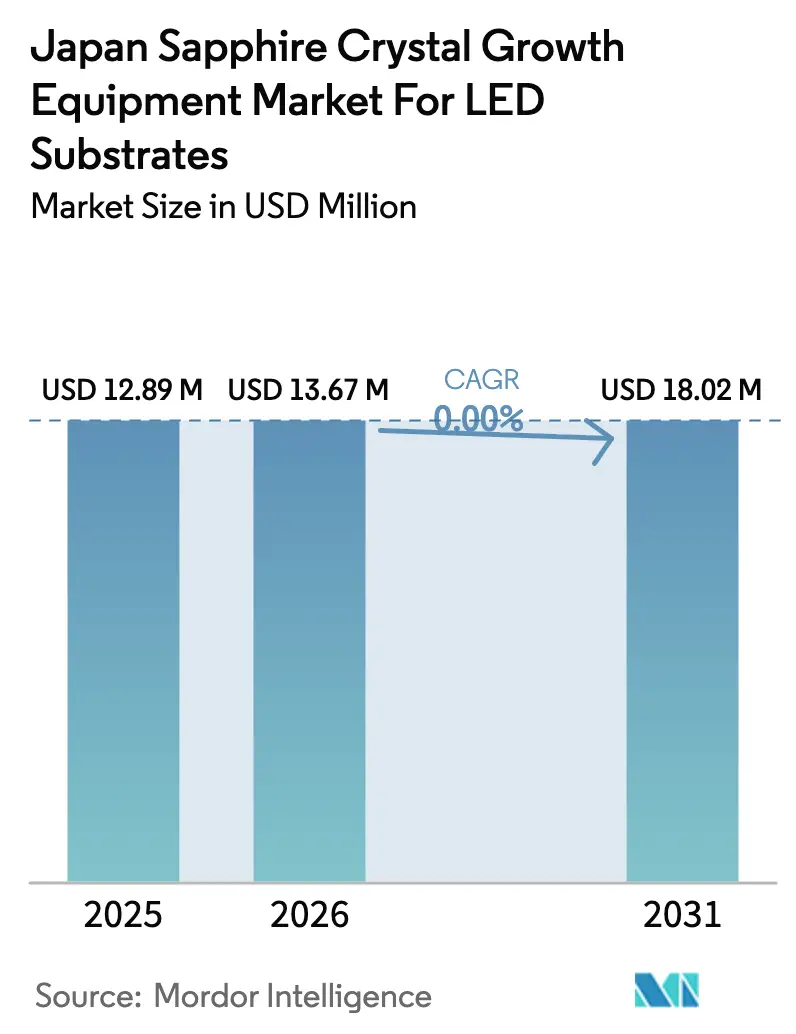

| 基準年の市場規模 (2025) | 12.89 百万米ドル |

| 市場規模 (2026) | 13.67 百万米ドル |

| 市場規模 (2031) | 18.02 百万米ドル |

| 成長率 (2026 - 2031) | 0.00% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のLED基板向けサファイア結晶成長装置市場の分析

日本のLEDサブストレート向けサファイア結晶成長装置市場の産業規模は、2025年の1,289万米ドルから2026年には1,367万米ドルに増加し、2026年~2031年にかけてCAGR 5.68%で成長して2031年までに1,802万米ドルに達する見込みです。ミニLEDおよびマイクロLEDバックライティング向けのディスプレイパネル需要の強さが、大口径・低欠陥サファイア炉に対する国内受注残を拡大させており、一般照明需要が横ばいになる中でも成長を続けています。装置支出は、安定した熱勾配で6インチおよび8インチのブールを生産できるキロポーラス炉およびチョクラルスキー炉に大きく偏っており、統合メトロロジーおよびAI駆動制御モジュールが歩留まりを向上させ、労働依存度を低下させています。エネルギーコストの変動性ならびにイリジウムおよびモリブデンのサプライチェーンの逼迫は、依然として小規模エピタキシャルハウスに重くのしかかっていますが、政府補助金および地元部品メーカーによる垂直統合の動きが、新規ツール導入の実質的な回収期間を短縮しています。

主要レポートのポイント

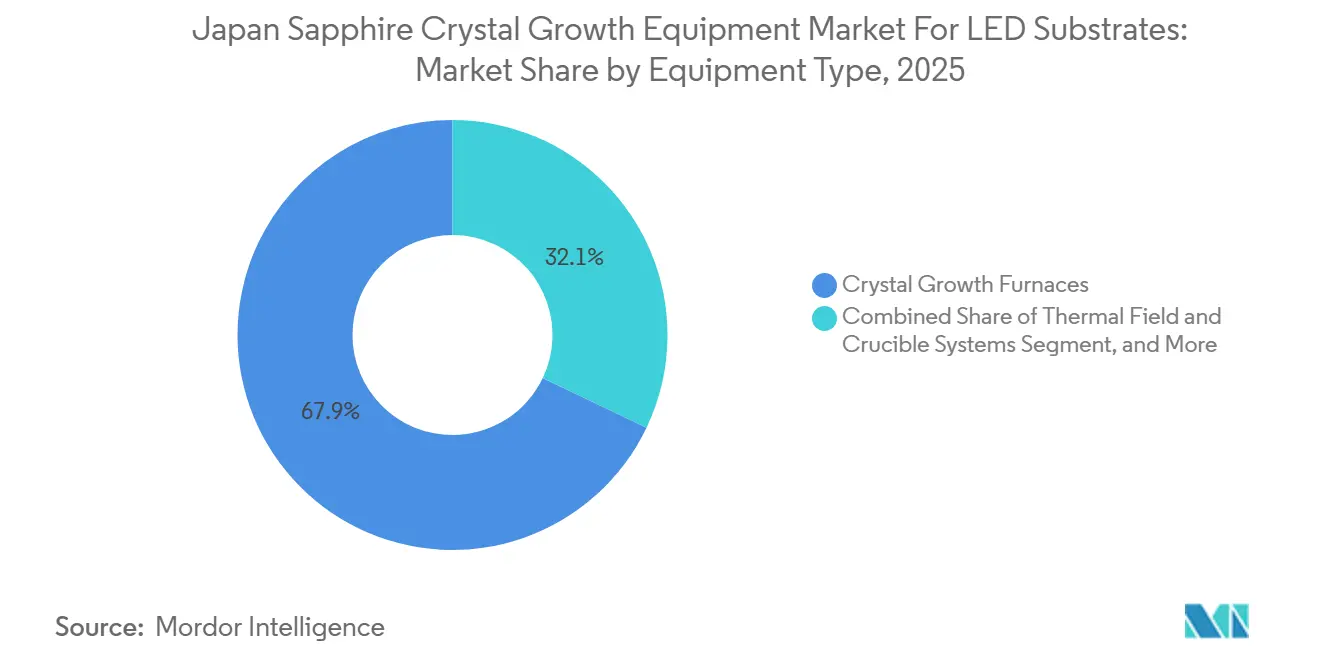

- 装置タイプ別では、結晶成長炉が2025年に67.91%の収益シェアをリードし、成長自動化およびプロセス制御システムは2031年にかけてCAGR 6.17%で拡大する見込みです。

- 成長技術別では、キロポーラス法が2025年に日本のLEDサブストレート向けサファイア結晶成長装置市場産業において58.73%のシェアを保持し、チョクラルスキー法は2031年にかけてCAGR 6.24%で成長する予測です。

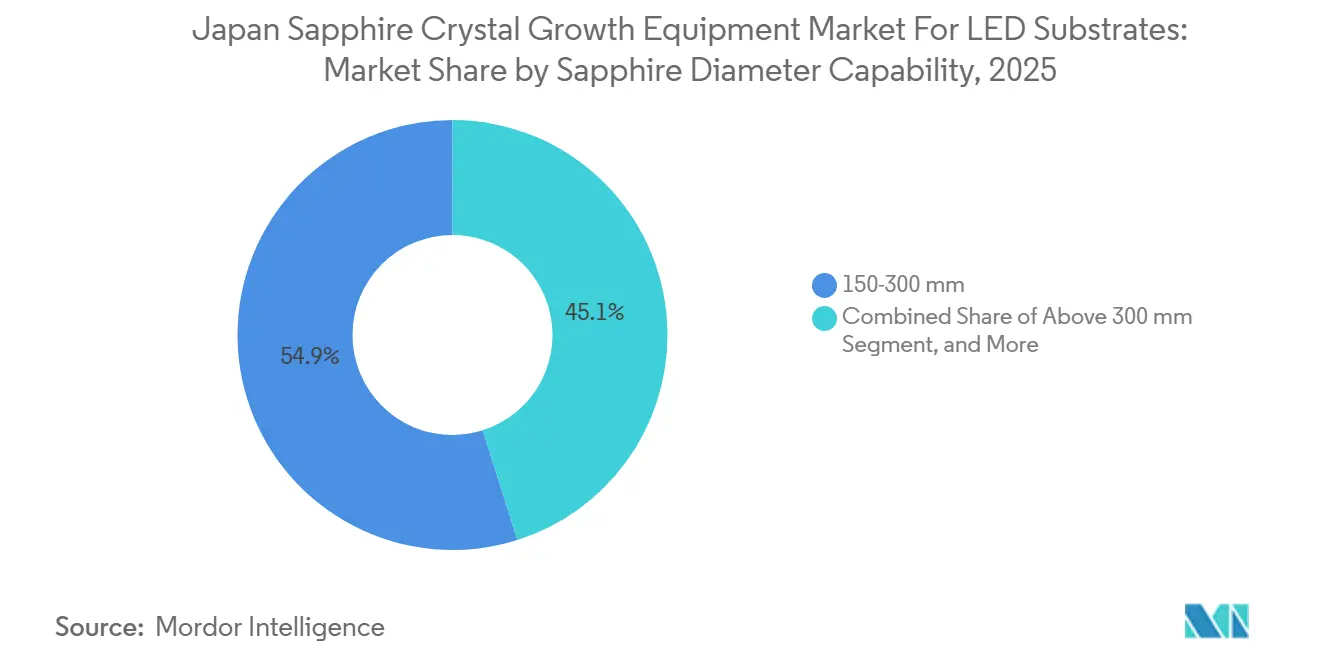

- サファイア直径能力別では、150~300mmシステムが2025年に日本のLEDサブストレート向けサファイア結晶成長装置市場産業規模の54.88%のシェアを占め、300mm超プラットフォームは2031年にかけてCAGR 6.31%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のLED基板向けサファイア結晶成長装置市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高解像度ディスプレイにおけるミニLEDおよびマイクロLEDバックライティングの需要増加 | +1.8% | 日本、韓国および台湾への波及 | 中期(2~4年) |

| 国内LEDサプライチェーン現地化に向けた政府インセンティブ | +1.2% | 全国、九州および東北に集中 | 長期(4年以上) |

| 日本のLED IDMによる6インチウェーハラインの主流採用 | +1.0% | 全国、徳島および山口での早期成果 | 短期(2年以内) |

| 炉自動化およびAIベースのプロセス制御による効率向上 | +0.9% | グローバル、日本が早期採用者 | 中期(2~4年) |

| 民生用電子機器フラッシュLEDにおける8インチサファイアウェーハへのシフト | +0.7% | 日本および中華圏 | 長期(4年以上) |

| EVチャージャーにおけるGaN-on-サファイアパワーデバイスの台頭 | +0.5% | 国内EV部品サプライヤー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高解像度ディスプレイにおけるミニLEDおよびマイクロLEDバックライティングの需要増加

プレミアムテレビ、ノートブック、および自動車OEMは2025年にエッジライトからミニLEDアーキテクチャへの移行を完了し、パネルあたりのダイレベルエミッター数を増加させ、サファイアウェーハプラーをより長いキャンペーンで稼働させています。商業用マイクロLEDパイロットは現在、6インチc面サファイア上で成長させた100µm未満のダイサイズを目標とし、カラーフィルターおよび厚いエンキャプシュラントを排除してより薄く高コントラストのディスプレイを実現しています。大阪大学は、サファイア上のユーロピウムドープGaN赤色LEDが外部量子効率10%に近づくことを実証し、ダイ転写ステップなしにモノリシックフルカラースタックを可能にしました。Orbrayは、総厚さ変動が10µm未満の高平坦度6インチサブストレートで対応し、徳島および山口のファブでの採用を加速させました。[1]Orbray、「サファイア単結晶サブストレート仕様」、orbray.com複数の高解像度ディスプレイを搭載する電気自動車のコックピットは、自動車グレードの信頼性要件を追加し、国内サファイア需要をさらに固定化しています。

国内LEDサプライチェーン現地化に向けた政府インセンティブ

東京は2024年に化合物半導体研究開発ハブに向けておよそ8億7,000万米ドルを拠出し、サファイア上で成長させたワイドバンドギャップデバイス専用のラインを設けました。[2]経済産業省、「半導体および化合物半導体研究開発支援プログラム」、meti.go.jp補助金により、小規模エピタキシャルハウスの結晶成長炉の回収期間が7年から約4年に短縮され、人材育成プログラムが2010年代のオフショアリング波で空洞化した人材プールを再構築しています。中国が2023年にガリウムおよびゲルマニウムの輸出を一時制限した際にセキュリティ上の懸念が高まり、政策立案者は現在2030年までに国内サファイアウェーハの自給率30%を目標とし、これは歴史的水準を15~20%上回る年間炉設置台数を意味します。

日本のLED IDMによる6インチウェーハラインの主流採用

日本のトップLEDメーカーは2025年に4インチから6インチサファイアへの2年間の移行を完了しました。大型フォーマットは2.25倍の有効面積をもたらし、コモディティ照明チップの年間8~12%のASP下落を緩和するのに役立っています。Orbrayはエッジデファインドフィルムフェッド成長法(EFG)を6インチ需要に対応するよう拡張し、総厚さ変動が15µm未満の1.3mm厚ウェーハを供給しました。炉ベンダーはその結果生じた交換サイクルを取り込みました。4インチブール向けに製造されたキロポーラスツールは6インチのサーマルフィールド仕様を満たすことができず、大規模なアップグレードを促し、エンドマーケットの出荷台数が横ばいであるにもかかわらず、日本のLEDサブストレート向けサファイア結晶成長装置市場を新たな設備投資へと向かわせました。

ベテランの炉オペレーターが結晶工学への新卒入社者数を上回るペースで退職するにつれ、労働力不足が深刻化しました。Linton Crystal TechnologiesはチョクラルスキープラーにAI駆動ファセット検出を2024年に導入し、スクラップを3~5ポイント削減し、手動介入をほぼ半減させました。[3]Linton Crystal Technologies、「チョクラルスキー成長のためのAIベースのファセット検出」、lintoncrystal.comPVA TePlaは2025年にSentechと提携し、成長チャンバー内に光学メトロロジーヘッドを搭載し、稼働を停止することなくリアルタイムの応力マップを提供しました。[4]PVA TePla AG、「2025年上半期財務結果」、pvatepla.com強化学習ループは現在、直径設定値に対して±0.5mm以内でヒーター電力を調整しており、熱バジェットが厳しい8インチサファイアにとって重要なイネーブラーとなっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小規模エピハウスにとっての資本集約的な炉調達サイクル | -1.1% | 全国、九州および四国で深刻 | 短期(2年以内) |

| 2025年照明レトロフィットピーク後のLEDエンドマーケット需要の変動性 | -0.9% | 輸出志向の日本メーカー | 中期(2~4年) |

| 日本における2,000℃超のサーマルフィールドの高エネルギーコスト | -0.6% | 高関税の都道府県 | 中期(2~4年) |

| モリブデンおよびイリジウムルツボ材料の供給リスク | -0.4% | ロシアおよび南アフリカからの輸入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小規模エピハウスにとっての資本集約的な炉調達サイクル

プレミアムなキロポーラスおよびチョクラルスキーツールの定価は30万米ドルから150万米ドルの範囲であり、カスタム大型ブールシステムは200万米ドルを超えるため、多くの国内特殊生産者の手の届かないところにあります。各炉は1回のプルに10~20日を要し、年間生産量を約18回に制限し、稼働率が85%を超えない限り回収期間が5年を超えます。[5]XKH Semitech、「キロポーラス炉の能力と仕様」、xkhsemitech.com日本にはサファイア装置の成熟したリース市場がないため、中小企業は自己資金調達か高金利のプロジェクトローンに頼らざるを得ず、いずれも運転資本を制約します。一部の工場は低コストの中国サプライヤーへのウェーハ外注で対応していますが、リードタイム管理とカスタムオリエンテーションオプションを犠牲にしています。この制約は、歩留まりを向上させ電力使用量を削減できる最新の自動化対応炉の更新サイクルを直接遅らせています。

2025年照明レトロフィットピーク後のLEDエンドマーケット需要の変動性

一般照明の交換需要は2025年にピークを迎え、その後出荷台数は横ばいとなり、コモディティブルーチップの平均販売価格が年間8~12%下落しています。輸出比率の高い日本のIDMは現在、発注の視界が短くなっており、追加のサファイア設備に資本を固定することに慎重になっています。2024年の先行積み増しフェーズで生じた一時的な供給過剰が在庫調整の波を引き起こし、複数のキロポーラスラインが数ヶ月間稼働停止となりました。同時に、新興のマイクロLEDおよび自動車向けセグメントはまだパイロット生産段階にあり、失われた照明量を相殺するには不十分なウェーハ需要しか生み出していません。後退するレトロフィット需要と将来のディスプレイ立ち上げの間のギャップは、炉ベンダーに2~3年の受注空白期間をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:自動化モジュールが価値創造を再定義

結晶成長炉は2025年に日本のLEDサブストレート向けサファイア結晶成長装置市場産業の市場シェアの67.91%を占め、最大の単一資本項目としての地位を裏付けています。サーマルフィールドおよびルツボキットが次のコストブロックを形成しており、モリブデン交換品は1個あたり約500米ドルで価格設定され、イリジウムコンテナは99.99%純度の需要に対してプレミアム価格が付いています。[6]古屋金属、「サファイア結晶成長用イリジウムルツボ」、furuyametals.co.jp成長自動化およびプロセス制御システムは、より小さなベースから出発しているものの、AIビジョンおよびチャンバー内メトロロジーがスクラップとオペレーター工数を削減するため、CAGR 6.17%と予測されています。大規模な統合デバイスメーカーは、クリーンルーム1平方メートルあたりのスループットを向上させるために炉と自動化のターンキーバンドルを購入する一方、小規模な特殊ハウスはキャッシュバーンを抑制するために手動プラーを継続使用することが多いです。

競争ダイナミクスは購入者プロファイルによって異なります。西洋のベンダーは厳密な直径公差を要求する高級プロジェクトを支配し、コスト重視の中国サプライヤーは30~40%低い価格で周辺都道府県に売り込んでいます。労働力不足が深刻化するにつれ、自動化支出は日本のLEDサブストレート向けサファイア結晶成長装置市場産業の市場規模において、新規炉の絶対数がわずかしか増加しない場合でも、徐々に大きなシェアを獲得するはずです。予測期間にわたって、ソフトウェアおよびセンサーのアップグレードは、ハードウェアのワット数単独よりも多くの増分価値をもたらすと予想され、ベンダー資格認定基準を再形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

成長技術別:チョクラルスキープラーがギャップを縮小

キロポーラス法は2025年に日本のLEDサブストレート向けサファイア結晶成長装置市場産業の市場シェアの58.73%を保持しました。これは、その緩やかな冷却プロファイルがLEDの外部量子効率を向上させる低転位密度を生み出すためです。6インチ生産においては、実証済みの歩留まり曲線と十分に理解されたサーマルモデルにより、依然としてデフォルトの選択肢となっています。しかし、チョクラルスキープラーは、AIによる直径制御とよりクリーンなイリジウムルツボが8インチブールで±0.5mmの均一性を達成するにつれ、CAGR 6.24%が見込まれています。2つのモードを切り替えられるハイブリッドフレームが登場しており、ファブが資本を重複させることなくフォーマットリスクをヘッジできるようにしています。

エッジデファインドフィルムフェッド成長法は、ネットシェイプリボンを必要とする光学部品生産者に引き続き対応し、熱交換器システムはボイドフリー光学部品が長い成長時間を正当化する受注を獲得しています。チョクラルスキーへの混合シフトの増加は、リアルタイム溶融モニタリングおよびより高出力の誘導ヒーターの需要を高め、アクセサリー収益プールを拡大するはずです。ディスプレイおよびフラッシュLED市場が大型ウェーハへとシフトするにつれ、キロポーラスはベースラインの出荷量を維持すると予想されますが、ソフトウェアリッチなチョクラルスキーラインが日本のLEDサブストレート向けサファイア結晶成長装置市場産業の市場規模への増分追加のほとんどを取り込むでしょう。

サファイア直径能力別:300mm超ツールが拡大曲線をリード

150~300mmブール対応装置は2025年に日本のLEDサブストレート向けサファイア結晶成長装置市場産業の市場規模の54.88%を提供し、多くの国内LEDファブにわたる6インチ加工への移行が最近完了したことを反映しています。表面粗さ0.3nm未満および総厚さ変動15µm未満を特徴とするOrbrayのエピレディウェーハは、この直径帯の参照標準を設定し、中規模需要を引き続き支えています。これらのツールは材料歩留まりと管理可能な熱勾配制御の間のバランスの取れたトレードオフを提供し、コモディティおよび特殊照明における一貫したプラー稼働率を確保しています。

300mm超プラットフォームは、マイクロLEDおよびスマートフォンフラッシュLED開発者が6インチの約2.8倍のダイを生産できる8インチウェーハへ移行するにつれ、2031年にかけてCAGR 6.31%で拡大する予測です。大型フォーマットは応力管理の課題を増大させるため、サプライヤーはリアルタイムでヒーター電力を調整しブールのクラッキングを最小化する強化学習ループを組み込んでいます。150mm以下のシステムは現在主に研究開発および深紫外線ニッチに対応しており、産業が大型サブストレートに集約されるにつれ横ばいで推移すると予想されます。その結果、次世代プラーの受注は高出力で断熱性の高いチャンバーに偏り、300mm超の能力が予測期間にわたって日本のLEDサブストレート向けサファイア結晶成長装置市場産業の市場シェアの主要成長エンジンとして位置づけられます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

九州は、長年にわたる半導体パークが国内に設置されたキロポーラスおよびチョクラルスキーラインの大部分を擁しているため、日本のLEDサブストレート向けサファイア結晶成長装置市場産業の最大の市場シェアを占めています。このクラスターは、共有の高純度ガスネットワーク、パワーデバイスファブへの近接性、および2000年代初頭から訓練された炉技術者のプールという恩恵を受けています。都道府県の補助金が自動化モジュールの実質購入価格をさらに引き下げ、AIビジョンツールの迅速な採用を促進しています。その結果、九州のファブは他の地域のピアよりも高い炉稼働率を示し、ルツボ交換および制御ソフトウェアアップグレードへの安定した需要を維持しています。地方自治体は現在、この地域をサファイアサブストレートのワンストップエコシステムとして売り込み、新規投資の誘致力を強化しています。

東北は最も成長の速い地域ノードであり、結晶成長ツールコストの一部をカバーする経済産業省の補助金に支えられています。宮城および福島に新設された研究開発ハブは、装置メーカーが実際の生産負荷の下で自動化機能を実証できる共有パイロットラインを提供しています。これらのトライアルプログラムは次世代プラーの資格認定サイクルを短縮し、6インチウェーハを超えた拡大を目指す中規模エピタキシャルハウスを引き付けています。したがって、東北における日本のLEDサブストレート向けサファイア結晶成長装置市場規模は、絶対的なベースが依然として九州より小さいものの、2031年にかけて全国平均よりも速く拡大すると予想されます。

徳島および山口は、サファイアの成長、エピタキシー、および最終デバイスパッケージングを隣接するキャンパスで行う垂直統合されたLEDリーダーを擁しているため、戦略的な重要性を保持しています。これらの工場は6インチウェーハへの早期移行者であり、現在8インチブールをパイロット中で、300mm超炉フレームの継続的な交換サイクルを生み出しています。対照的に、四国および一部の中国地方の都道府県には、資本補助金が利用可能になるまでツールのアップグレードを遅らせる小規模な特殊エピハウスが複数あり、短期的な受注フローを制限しています。全国的に、高い電力料金が引き続きサイト選定の論理を形成し、新規プラーを安定した電力網価格と優遇料金プログラムを持つ地域へと向かわせていますが、全体的な地理的分散は3つのコアクラスター周辺に集中したままです。

競争環境

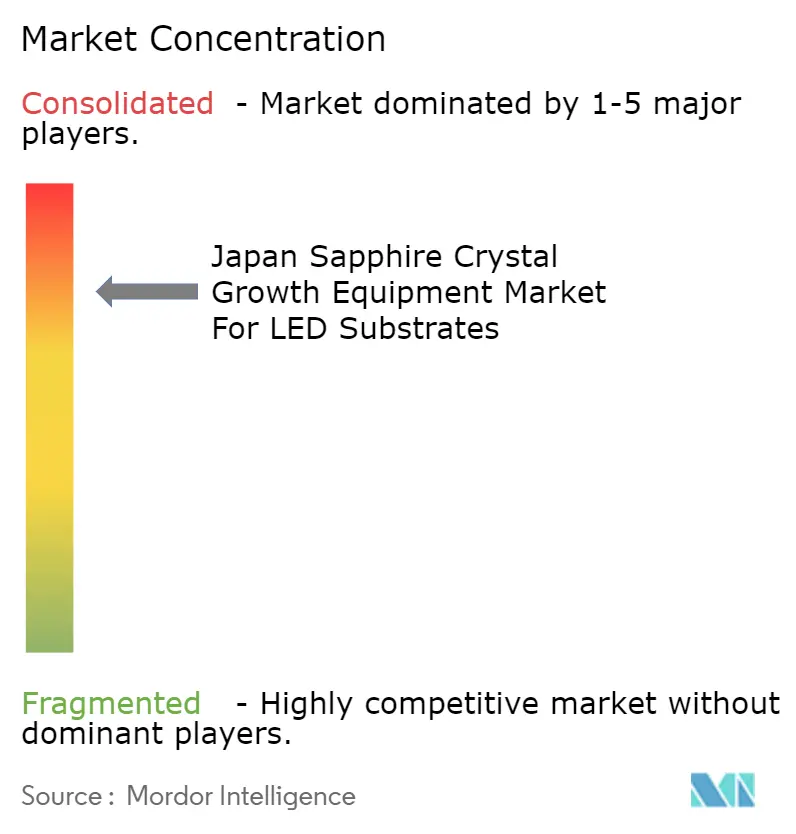

ベンダー分野は中程度の集中度を示しており、上位5社のサプライヤーが年間炉出荷量のおよそ半分を占め、中堅挑戦者に対して意味のある余地を残しています。欧州の専門企業PVA TePlaおよびECM Greentechは、スクラップを削減するインラインの光学メトロロジーとサーマルフィールドモデリングを組み合わせることでプレミアム入札を支配しています。Ferrotecは自社製ヒーター、真空シール、およびSiCルツボライナーを活用して、競合他社よりも短いリードタイムでターンキーチョクラルスキーパッケージを出荷しており、6インチから8インチへの迅速な移行を追求する日本のファブに響くアドバンテージとなっています。中国の新規参入者であるLuoyang KunshengおよびShanghai Xinkehuiは価格競争を激しく展開し、既存企業を30~40%下回ることが多いですが、品質重視の統合デバイスメーカー内でより長い資格認定期間に直面しています。全体的に、購入者の選択は能力ラインに沿って分かれており、ティア1のIDMは歩留まりとサービスの深さを重視し、コスト重視のニッチハウスは資本節約をより重く評価します。

戦略的な動きは、サプライヤーがシェアを守るまたは拡大する方法を示しています。2025年にPVA TePlaはキロポーラスチャンバーに光学応力センサーを直接組み込み、ブールの均一性を向上させ手動直径チェックを削減するリアルタイムフィードバックを可能にしました。同年、Ferrotecは石川第3工場を開設し、サファイアプラーに使用されるセラミック部品向けに13,000m²のクリーンルームを追加し、ヒーターおよびルツボ供給の管理を強化しました。Linton Crystal TechnologiesはAIファセット検出ソフトウェアモジュールをリリースし、オペレーターの介入をほぼ半減させ、日本の縮小する労働力プールに対応しています。ECM Greentechは地元の電力会社と提携して低炭素抵抗加熱素子のパイロットを実施し、2,000℃の設定点での電力消費を削減し、電力コストに関する顧客の懸念を緩和しようとしています。これらの動きは、ベンダーが純粋なハードウェア規模からソフトウェア、エネルギー、および垂直統合へと重点をシフトしていることを示しています。

新興の破壊者はフットプリントと柔軟性に焦点を当てています。TekSiCの誘導加熱式Xforge炉は2025年に、スペースが限られた郊外ファブに適したコンパクトな設計で発売され、従来の抵抗式ユニットと比較して最大20%低いエネルギー消費を主張しています。複数の中規模日本機械メーカーが現在、サファイアまたは炭化ケイ素ブールのいずれかを成長させることができるデュアルパーパスフレームを宣伝し、製品サイクル全体での稼働率の変動を平滑化するのに役立てています。同時に、部品専門企業はスマートガスミキサーや強化学習制御ボードなどのモジュラーアップグレードを推進しており、既存の炉に取り付けてフルラインの交換を先送りにすることができます。これらのイノベーションは総じて、将来の競争上の優位性が高温冶金単独よりも、ハードウェア、ソフトウェア、および消耗品を統合スタックに結びつける総所有コストパッケージにより依存することを示唆しています。

日本のLED基板向けサファイア結晶成長装置市場のリーダー企業

Ferrotec Holdings Corporation

Dai-ichi Kiden Co., Ltd.

Crystal Systems Corporation

ECM Greentech S.A.

Thermal Technology LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:PVA TePlaとimecは、ワイドバンドギャップサブストレート向けのインラインメトロロジーを共同開発する複数年プログラムに参加し、ツールと検査のパッケージを日本のLEDファブに拡張しました。

- 2026年1月:Yole Groupは2025年のSiCフロントエンド稼働率が約50%と予測し、一部のサファイアツールベンダーがデュアルユース炉を宣伝するきっかけとなりました。中国企業はすでにSiCウェーハ生産量の約40%を保有しています。

- 2025年7月:Ferrotecは石川第3施設を開設し、サファイアプラーに使用されるセラミック部品向けのクラス1,000クリーンルームを追加しました。

- 2025年6月:PVA TePla、Siltronic、およびライプニッツ研究所がAlN結晶プロジェクトを拡大し、そのサーマルフィールドの知見がキロポーラスのアップグレードにフィードバックされています。

日本のLED基板向けサファイア結晶成長装置市場に関するレポートの調査範囲

日本のLEDサブストレート向けサファイア結晶成長装置市場の産業レポートは、装置タイプ(結晶成長炉、サーマルフィールドおよびルツボシステム、成長自動化およびプロセス制御システム)、成長技術(キロポーラス法、エッジデファインドフィルムフェッド成長法、熱交換器法、チョクラルスキー法)、サファイア直径能力(150mm以下、150~300mm、300mm超)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 結晶成長炉 |

| サーマルフィールドおよびルツボシステム |

| 成長自動化およびプロセス制御システム |

| キロポーラス法 |

| エッジデファインドフィルムフェッド成長法(EFG) |

| 熱交換器法 |

| チョクラルスキー法 |

| 150mm以下 |

| 150~300mm |

| 300mm超 |

| 装置タイプ別 | 結晶成長炉 |

| サーマルフィールドおよびルツボシステム | |

| 成長自動化およびプロセス制御システム | |

| 成長技術別 | キロポーラス法 |

| エッジデファインドフィルムフェッド成長法(EFG) | |

| 熱交換器法 | |

| チョクラルスキー法 | |

| サファイア直径能力別 | 150mm以下 |

| 150~300mm | |

| 300mm超 |

レポートで回答される主要な質問

小規模な日本のエピタキシャルハウスにおける新規炉購入を最も制限している制約要因は何ですか?

キロポーラスおよびチョクラルスキーツールの高い初期コスト(しばしば100万米ドルを超える)が、回収期間を5年以上に延ばしています。

2025年のレトロフィットピーク後のエンドマーケットの変動性は装置受注にどのような影響を与えていますか?

LED価格の侵食と在庫調整が新規ツールの受注を遅らせ、マイクロLEDの立ち上げが拡大するまでの2~3年のギャップを生み出しています。

なぜ自動化モジュールが日本のサファイアツールミックスで注目を集めているのですか?

AIビジョンおよびインラインメトロロジーがスクラップと労働需要を削減し、熟練オペレーター不足に直面している市場において不可欠です。

2031年にかけてシェアを拡大すると予想される成長技術はどれですか?

イリジウムルツボと直径制御AIに支えられたチョクラルスキープラーは、CAGR 6.24%が予測されています。

最も多くの新規炉設置を引き付けている地域クラスターはどこですか?

九州および東北の都道府県は、堅固な半導体インフラと経済産業省の補助金プログラムにより先行しています。

ベンダーは2,000℃のプロセスウィンドウにおけるエネルギーコストの懸念にどのように対処していますか?

新しい誘導加熱式および断熱性の高い炉フレームは最大20%の電力消費削減を約束し、総所有コストを改善しています。

最終更新日: