日本プラスチック廃棄物管理サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

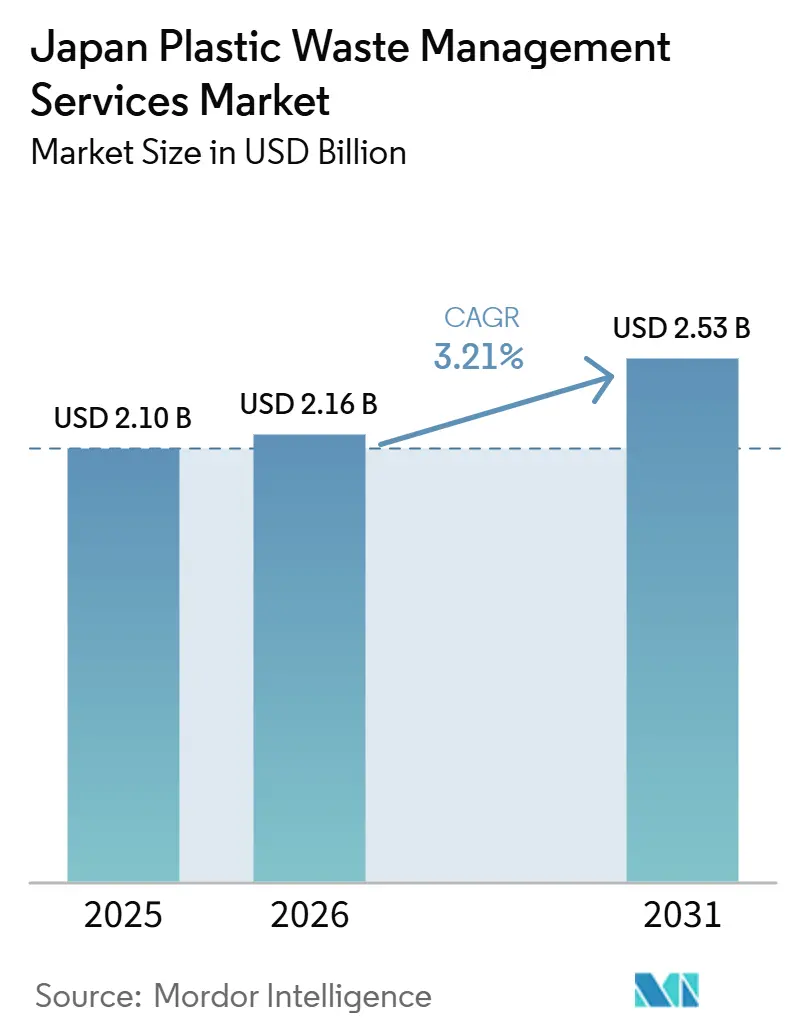

| 基準年の市場規模 (2025) | 2.10 十億米ドル |

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.53 十億米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本プラスチック廃棄物管理サービス市場分析

日本プラスチック廃棄物管理サービス市場規模は2025年に21.0億米ドルと評価され、2026年の21.6億米ドルから2031年には25.3億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.21%です。

日本は2024年度に911万トンのプラスチック廃棄物を排出し、そのうち89%が有効利用されました。しかし、有効利用量の67%は依然として熱リサイクルを通じて処理されており、日本プラスチック廃棄物管理サービス市場においてより高付加価値な回収サービスの余地が残されています。2026年からの国内コンプライアンス規制の強化により、メーカーは再生材料使用計画の策定と実施状況の報告を義務付けられており、日本プラスチック廃棄物管理サービス市場全体において、許可を受けた取り扱い、選別、および文書化支援の必要性が高まっています。また、新たなリサイクル能力に対する政策支援や、回収・トレーサビリティ・エネルギー生成を単一の運営チェーン内で組み合わせた統合処理プラットフォームへの広範なシフトからも恩恵を受けています。日本では埋立処分の利用が構造的に制限されており、廃棄物処理全体に占める埋立処分の割合は1%未満にとどまっているため、日本プラスチック廃棄物管理サービス市場において価値は低マージンの処分ではなく処理技術に集中しています。この環境は、コンプライアンス、インフラ更新、および国内資源安全保障が引き続き日本プラスチック廃棄物管理サービス市場を形成する中で、産業契約を拡大し、自治体との連携を化し、処理能力への投資を深化させることができる事業者に有利に働きます。

主要レポートのポイント

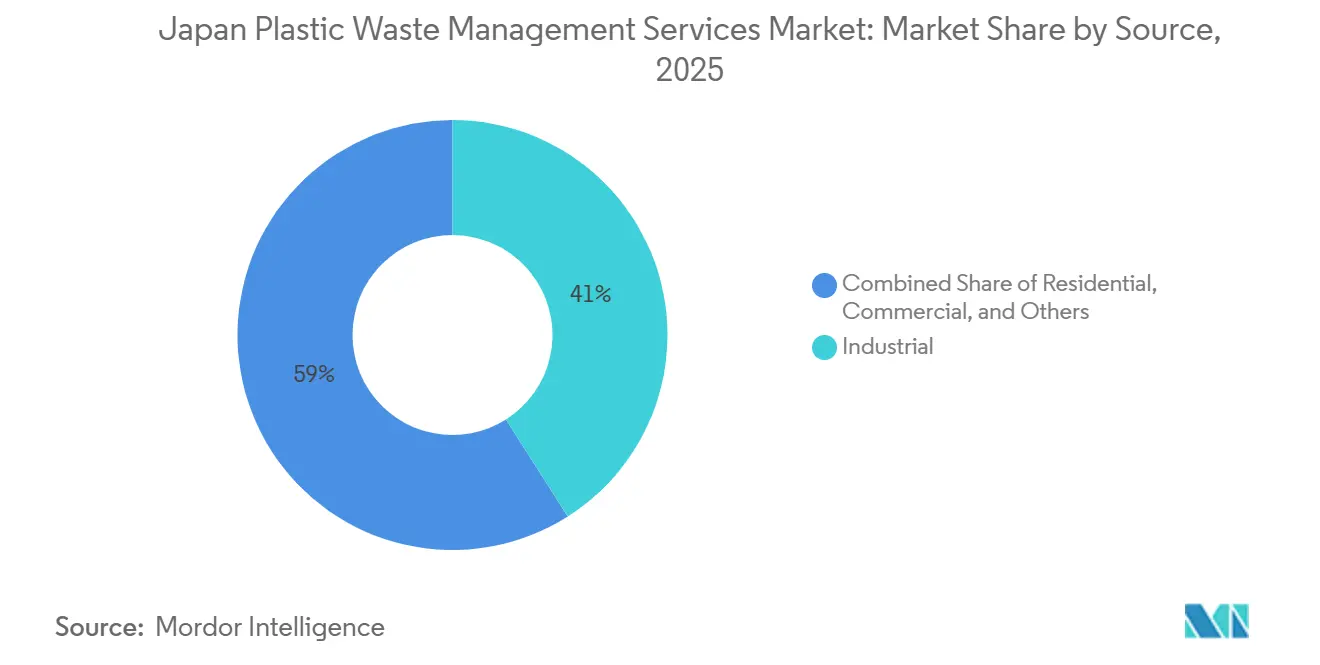

- 発生源別では、産業廃棄物が2025年の日本プラスチック廃棄物管理サービス市場シェアの41.0%を占め、商業系廃棄物は2031年までのCAGR 3.90%で最も急成長するセグメントと予測されています。

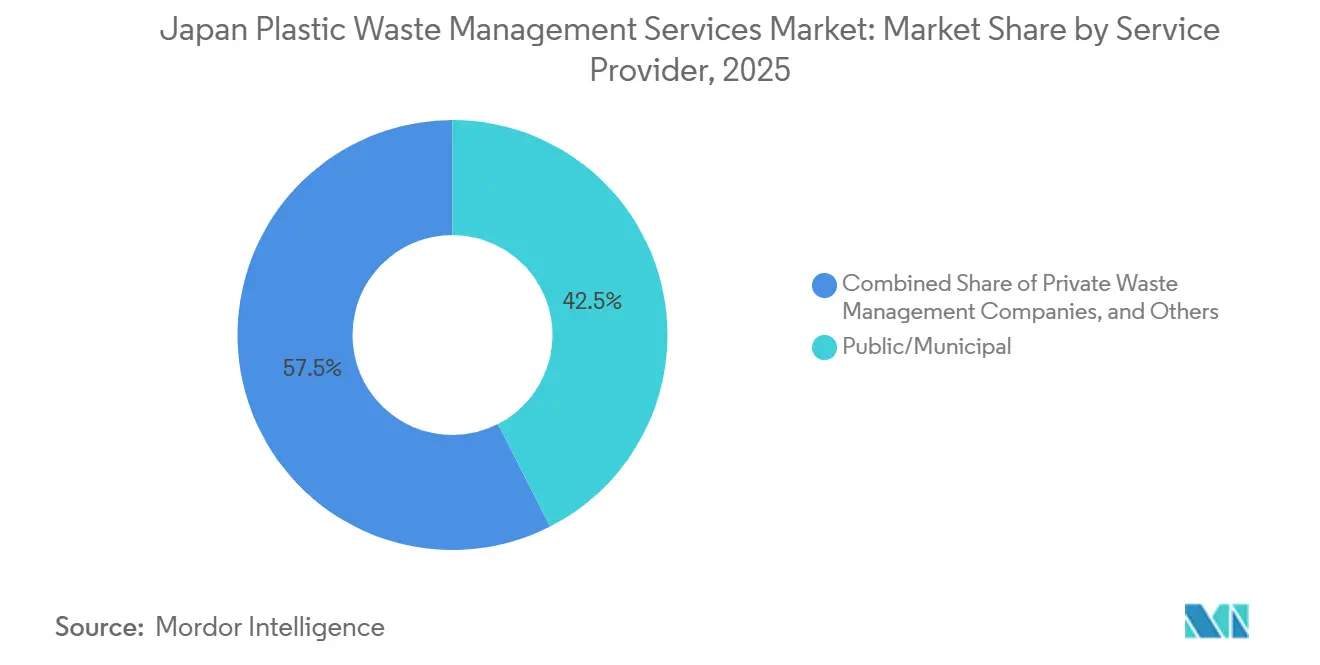

- サービス提供者別では、公共・自治体が2025年の日本プラスチック廃棄物管理サービス市場規模の42.50%を占め、民間廃棄物管理会社は2031年までにCAGR 6.10%を記録する見込みです。

- サービスタイプ別では、収集・輸送・選別・分別が2025年に40.60%を占め、処分・処理は2026年から2031年にかけてCAGR 5.20%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本プラスチック廃棄物管理サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業廃棄物の分別・処分に関する厳格な規制 | +1.0% | 全国規模、特に愛知・神奈川・大阪で顕著 | 長期(4年以上) |

| 産業廃棄物管理のアウトソーシング拡大 | +0.8% | 愛知・静岡・兵庫・神奈川 | 中期(2〜4年) |

| 廃棄物エネルギー化インフラの拡充 | +0.7% | 横浜・大阪・札幌・新潟およびその周辺地域 | 長期(4年以上) |

| 自治体による分別・収集インフラの充実 | +0.6% | 全国規模、特に包装材リサイクルプログラムが活発な自治体 | 中期(2〜4年) |

| 埋立地不足によるリサイクルおよび廃棄物エネルギー化の普及促進 | +0.5% | 全都道府県、特に東京および大阪・関西圏で顕著 | 長期(4年以上) |

| スマート収集およびデジタルトラッキングの導入 | +0.4% | デジタルプログラムを有する大都市圏および中規模都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業廃棄物の分別・処分に関する厳格な規制

日本の産業廃棄物規制はもはや基本的なコンプライアンスにとどまらず、日本プラスチック廃棄物管理サービス市場全体においてサービス需要の形成に影響を与えています。2026年の規制強化により、対象メーカーは再生材料使用計画を策定し、実施状況を報告することが義務付けられており、エラーの少ないトレーサブルなフローと文書管理を行える事業者の価値が高まっています。関連する変化として、プラスチック収集実績に連動した認証制度があり、コンプライアンスに適合したメーカーと連携する事業者は、基本的な輸送・処理能力のみを提供する競合他社よりも強固で長期的なポジションを獲得できます。2026年のプラスチック資源循環法に基づくMETIの最初の設計認証は、承認された循環性基準に適合した製品および回収システムに対して、より明確な経路を創出しました。[1]経済産業省、「プラスチック資源循環法に基づく最初の設計認証の交付」、METI、meti.go.jp これは、より優れた選別能力、強固な監査証跡、および確立された川下連携を持つサービス提供者に有利に働きます。その結果、日本プラスチック廃棄物管理サービス市場は、主にルート経済で競争する小規模事業者よりも、許可を受けた専門業者をますます優遇する方向に向かっています。

産業廃棄物管理のアウトソーシング拡大

産業廃棄物のアウトソーシングは、日本プラスチック廃棄物管理サービス市場における構造的な需要促進要因となっています。これは、廃棄物排出者がマニフェスト制度の下でより重いコンプライアンス負担を負うためです。多くのメーカーは現在、これらの業務を社内で管理するのではなく、収集・処理・トレーサビリティ・最終報告を一括して対応できるサービスパートナーを好む傾向にあります。このシフトは継続的な契約を支援し、プロバイダーがクライアントのコンプライアンスワークフローに組み込まれると切り替えコストも低減します。このトレンドはまた、廃棄物サービスにおける最近の統合化とも一致しており、大手事業者が一貫した基準で全国規模の顧客に対応するための地域ネットワークを構築しています。これにより、アウトソーシング契約は複数の都道府県に施設を持つ自動車・電子機器・化学品メーカーを中心に、工場をまたいで拡大しやすくなります。日本プラスチック廃棄物管理サービス市場は、したがって、請負業者への量的移転だけでなく、アウトソーシング業務が単なる輸送から管理されたコンプライアンスサービスへと移行するにつれて、より深い契約内容からも恩恵を受けています。

廃棄物エネルギー化インフラの拡充

日本では、プラント更新・設備近代化・長期運営契約を通じて廃棄物エネルギー化能力が拡大しており、日本プラスチック廃棄物管理サービス市場の高付加価値側を支えています。自治体の発注者は、より多くのエネルギーを回収し、排出性能を改善し、長期の設計・建設・運営構造の下で長期間稼働できるシステムへと老朽施設を更新しています。JFEエンジニアリングが新潟市の新エネルギー回収施設を受注したことは、この長期サイクルの投資パターンを反映しています。これは、自治体の処理需要が短命な資産ではなく高度なインフラへとシフトしていることを示しています。同様のトレンドは横浜や他の都市でも見られ、グリーンフィールド成長ではなく更新が能力刷新を牽引しています。これが重要なのは、処理収益が純粋な収集競争にさらされにくく、エンジニアリング主導の事業者にとってより強力なアフターサービスの可能性を持つためです。その結果、日本プラスチック廃棄物管理サービス市場では、処理・エネルギー回収・長期運営契約を組み合わせたプラットフォームへの価値シフトが一層進んでいます。

スマート廃棄物収集およびデジタルトラッキングの導入

デジタルツールは、トレーサビリティが効率化機能から契約上の要件へと移行するにつれて、日本プラスチック廃棄物管理サービス市場においてますます重要性を増しています。Borzoi AIが調布市で実施した収集ナビゲーションパイロットは、大幅なハードウェアコストをかけずにリアルタイム報告・ルート可視化・現場文書化を実装できることを実証しました。新明和工業とLECIPも、位置情報・積載状況・運行ログを追跡するIoT対応ごみ収集車システムを発表しており、より優れた車両管理と一貫したクライアント報告を支援しています。これらのツールはルート規律を向上させますが、その最大の価値はサービスの文書化された証明と監査可能な取り扱い記録にあります。これは、廃棄物がどこに移動し、どのように処理されたかについてより明確な証拠を必要とする商業・産業廃棄物排出者にとって重要です。日本プラスチック廃棄物管理サービス市場は、したがって、物理的な取り扱い能力だけでなく、使用可能なコンプライアンスデータを生成する能力に基づくサービス差別化へと向かっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力の高齢化と人手不足 | -0.5% | 全国規模、農村部自治体および中規模都市で深刻 | 長期(4年以上) |

| 収集・輸送の高い運営コスト | -0.4% | 全国規模、農村・遠隔地の都道府県で顕著 | 中期(2〜4年) |

| 高度処理施設に必要な高い資本需要 | -0.3% | 施設更新が必要な都市部および都市近郊地域 | 長期(4年以上) |

| エネルギー・燃料価格の変動 | -0.2% | 全国規模、収集・輸送活動で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

労働力の高齢化と人手不足

日本の労働力プロファイルは、廃棄物処理が安定した現場スタッフ、熟練した車両操作、および信頼性の高い地域サービスカバレッジに依存しているため、日本プラスチック廃棄物管理サービス市場にとって構造的な制約となっています。OECDは、日本の生産年齢人口が1995年のピーク時の8,730万人から2024年には7,370万人に減少したと報告しており、長期的な労働力逼迫の規模を示しています。IMFはまた、2024年に企業の30%が人手不足を報告したと指摘しており、労働者をめぐる競争が衛生・環境サービスをはるかに超えて広がっていることを示しています。廃棄物事業者にとって、これは労働コストを引き上げ、特に採用プールが薄い地方市場でのルートの信頼性を複雑にします。また、民間グループがビザ拡大前に多言語採用システムと体系的な人材計画に投資することで優位性を得ることも可能にします。長期的には、日本プラスチック廃棄物管理サービス市場は、人員不足と処理能力のギャップに一貫して対処できる企業を優遇する可能性が高いです。[2]国際通貨基金、「高齢化とAIが日本の労働市場に与える影響」、IMFワーキングペーパー、imf.org

廃棄物収集・輸送の高い運営コスト

収集と輸送は、日本の地理的条件が長いルート・不均一な密度・特殊車両への高い依存を生み出すため、日本プラスチック廃棄物管理サービス市場においてコスト集約的な部分であり続けています。燃料コストの変動、車両の摩耗、ルート認証の必要性は、地理的集中度が低い小規模事業者に圧力をかけます。輸送マージンが逼迫すると、事業者は収集頻度を下げたり積載を統合したりすることで対応することが多く、選別品質が低下します。選別品質の低下は回収材料の価値を下げ、川下の処理コストを引き上げる可能性もあります。この問題は物流費用にとどまらず、サービス品質と資源回収に同時に影響するため、より広範な問題です。日本プラスチック廃棄物管理サービス市場において、収集におけるコスト規律は、チェーン全体のマージンを維持するための基本条件となりつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:産業契約が市場ボリュームを支える

産業排出者は2025年の日本プラスチック廃棄物管理サービス市場シェアの41%を占め、金額ベースで最大の発生源セグメントとなっています。このリーダーシップは、主要な産業地帯における自動車・電子機器・化学品製造の集積を反映しており、廃棄物の流れはより大規模で、より規制が厳しく、管理がより複雑です。日本プラスチック廃棄物管理サービス産業において、産業契約はマニフェスト制度が発生から最終処理まで明確なトレーサビリティを要求するため、より長期で文書化が多い傾向があります。これにより、許可を受けた事業者に継続的な収益をもたらし、選別・処理・回収施設全体での資産利用率の向上を支援します。住宅廃棄物は依然として重要な量的基盤ですが、そのサービス経済は自治体システムと公共収集の枠組みにより密接に結びついています。

商業廃棄物は2031年までにCAGR 3.9%で拡大すると予測されており、日本プラスチック廃棄物管理サービス市場において最も急成長する発生源セグメントとなっています。この成長は、より広範な生産者責任義務、ESG報告圧力の強化、および輸出チャネルを通じた混合プラスチック処分の柔軟性低下から生じています。これが重要なのは、商業排出者が家庭よりも個別対応のサービスを必要とすることが多い一方で、大規模な産業クライアントほどの規模を持たないため、柔軟な契約モデルを持つ中堅事業者に余地が生まれるためです。制度的・農業系廃棄物を含むその他カテゴリーも、製品別プラスチック収集慣行がより正式化されるにつれて増加しています。日本プラスチック廃棄物管理サービス市場全体において、発生源の構成は、純粋な収集規模よりもコンプライアンスの深さと契約のカスタマイズが重要なセグメントへと徐々にシフトしています。

サービス提供者別:民間事業者が構造的な勢いを構築

公共・自治体プロバイダーは2025年の日本プラスチック廃棄物管理サービス市場の42.5%を維持し、プロバイダータイプ別でリーディングポジションを保っています。その強みは、広範な住宅カバレッジ、確立された地域収集システム、および日常的な廃棄物処理の中心であり続ける長年の公共サービス体制から生まれています。同時に、その役割は上流の収集において最も強く、川下の回収と専門処理は民間パートナーとの共有が増えています。この区別は重要です。なぜなら、日本プラスチック廃棄物管理サービス市場は、より深い処理・より優れたデータ管理・専門的なコンプライアンス支援を通じてより大きな価値を創出しているからです。自治体システムは依然としてベースラインのボリュームを支えていますが、すべての高成長サービス層を支配しているわけではありません。

民間廃棄物管理会社は2031年までにCAGR 6.1%で成長すると予測されており、日本プラスチック廃棄物管理サービス市場において最も急成長するプロバイダーグループとなっています。その勢いは、有害廃棄物の専門処理、産業契約、ケミカルリサイクル経路、および企業クライアント向けの文書化支援における専門化から生まれています。VeoliaのJapanにおける統合廃棄物プラットフォームは、民間事業者がリサイクル施設と許可を受けた最終処分能力を組み合わせて産業顧客からより大きな委託を獲得する方法を示しています。生産者責任組織も、製品コンプライアンス規則の拡大に伴いより重要性を増しており、廃棄物排出者と物理的な処理業者の間に別の層を加えています。日本プラスチック廃棄物管理サービス産業において、この制度的な層は、全国規模の報告とトレーサビリティ要件を満たすことができる事業者により多くの業務を誘導する可能性があります。

サービスタイプ別:処理ミックスがより高次の処理へシフト

収集・輸送・選別・分別は2026年の日本プラスチック廃棄物管理サービス市場の40.6%を占め、金額ベースで最大のサービスタイプとなっています。このリーダーシップは、日本の発達した分別文化、自治体の収集ルーティン、および確立された包装材回収インフラを反映しています。このセグメントは弱いのではなく成熟しており、その低い成長率は主に国内の多くの地域でネットワーク普及率がすでに高いことを示しています。実際には、この層のリーディング事業者は、より優れたルーティング・デジタル可視化・より清潔な材料回収によってマージンを守る必要があります。日本プラスチック廃棄物管理サービス市場は、すべての川下回収オプションが効果的な収集と分別から始まるため、依然としてこのサービス基盤に依存しています。

処分・処理は2031年までにCAGR 5.2%で成長すると予測されており、日本プラスチック廃棄物管理サービス市場において最も急成長するサービスカテゴリーとなっています。日本の埋立地への依存は最小限にとどまっており、廃棄物処理全体の1%未満しか埋立処分に送られていないため、処理価値はエネルギー回収を伴う焼却と新たなリサイクル経路に集中しています。PWMIのデータも、2024年度のプラスチック廃棄物利用においてサーマルリサイクルが67%を占めており、現在の処理ミックスにおけるエネルギー回収の継続的な優位性を示しています。[3]日本プラスチック廃棄物管理協会、「プラスチック製品の生産・廃棄・リサイクル・処分状況」、PWMI、pwmi.or.jp コンサルティング・監査・研修サービスも、コンプライアンス義務がより正式かつ頻繁になるにつれて重要性を増しています。日本プラスチック廃棄物管理サービス市場全体において、最も強い価値成長は、物理的な処理と規制上の保証および運営報告を組み合わせることができるサービスラインへと移行しています。

地理的分析

日本のプラスチック廃棄物管理サービス市場規模は2026年に21.6億米ドルとなっています。2031年までに25.3億米ドルに達する見込みであり、国内全域の地理が需要・インフラ・規制の関連する運営フレームであり続けることを意味します。国内の都市集中は大規模な沿岸都市に密な廃棄物フローを生み出す一方、人口が少なく山岳地帯の多い地域ではサービス提供が困難です。東京は商業・産業プラスチック廃棄物の主要ハブであり続け、デジタル収集ツールやスマートコンテナシステムの主要な試験場としても機能しています。調布市のAIベースの収集パイロットと東京ドームシティのスマートビン導入は、首都が日本プラスチック廃棄物管理サービス市場全体に後に広がる可能性のある運営モデルをどのように形成し続けているかを示しています。

地域差は全国集計が示す以上に明確です。OECDは146の地方政府が循環・生態経済イニシアチブを採用したと報告していますが、これらのプログラムの深さと運営成熟度は都道府県によって大きく異なっていました。関西は、大阪・京都・兵庫にわたる確立されたサービスネットワークと産業廃棄物発生を組み合わせているため、依然として重要です。北海道と東北の一部は、より低い密度・より困難なルート経済・地域の収集フローを正当化できるアンカー施設への依存度の高さという異なる条件に直面しています。J&Tリサイクルの新しい札幌バイオガスプラントは、地域アンカーモデルが能力制約のある地域でり広範な資源回収を支援できることを示しています。南部の都道府県でもインフラ更新が進んでおり、改修・処理運営・自治体支援契約の専門業者に新たな機会が生まれる可能性があります。

国内処理が輸出ルーティングよりも重要になるにつれて、地理的な廃棄物フローが変化しています。横浜・大阪・神戸などの港湾都市は歴史的に輸出チャネルに近い位置にありましたが、廃棄物輸出に対するより厳しい規制が国内処理・加工投資を促進しています。この変化が重要なのは、港湾隣接の産業ゾーンがすでに物流リンク・クライアント密度・より大規模な統合プラットフォームを支援できる処理需要を持っているためです。サステナビリティに関する研究も、地域の実施能力がプラスチック廃棄物ガバナンスの効果的な実施に影響することを示しており、民間事業者はコンプライアンス支援と処理インフラがまだ追いついていない都道府県で最も強い成長を見出す可能性があります。

競争環境

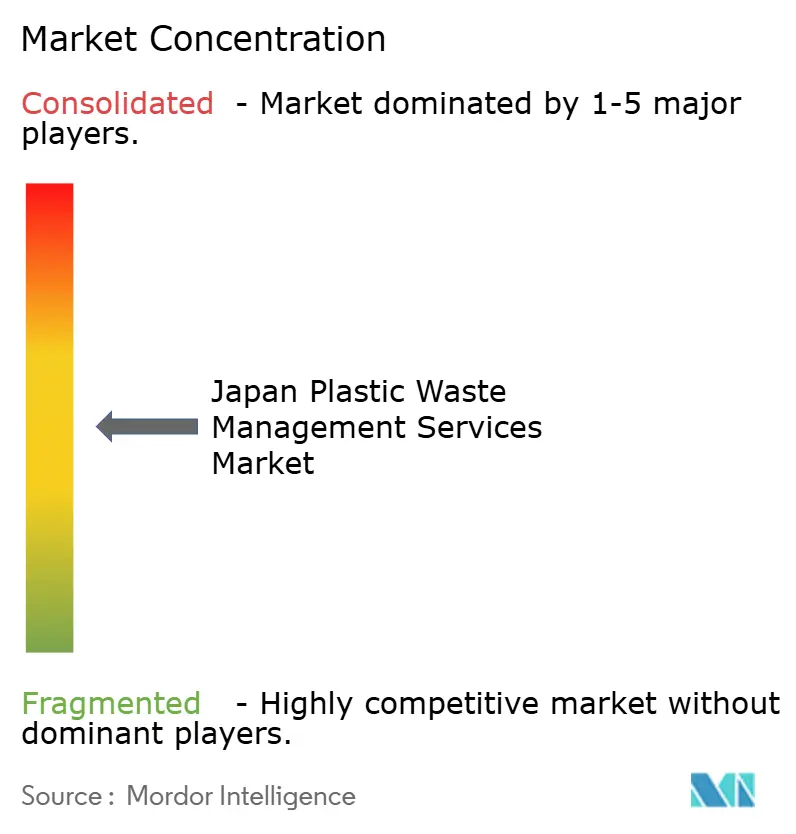

日本プラスチック廃棄物管理サービス市場は中程度の統合を示しており、DOWA Holdings、JFE Environment、TRE Holdings、Takuma、Kanadaviaが明確なリーダーシップグループを形成しています。同時に、多くの地域事業者が収集と地域処理において活動を続けています。この構造は、高い資本需要・許可要件・日本の廃棄物規制の下での文書化されたプロセスチェーンの重要性を反映しています。確立された処理インフラと長い運営実績を持つ企業は、新規参入者がコンプライアンスシステム・ルート密度・自治体との関係を容易に一致させることができないため、依然として強い優位性を持っています。日本プラスチック廃棄物管理サービス市場は競争を支持していますが、差別化されていない参入を優遇しているわけではありません。

明確な戦略的パターンは、エンドツーエンドのサービスポートフォリオへの移行です。Veoliaは2025年のZeeklite買収を通じてそのモデルを強化し、2026年には日本でより統合された産業廃棄物ソリューションを発表し、リサイクル資産と許可を受けた最終処分能力を組み合わせました。これが重要なのは、産業クライアントが収集・処理・文書化・最終処理にわたって単一の責任ベンダーをますます好むためです。もう一つの競争パターンは、エンジニアリング重視の企業が長期の自治体処理契約を活用して収益の可視性と川下サービスの機会を確保するインフラ主導の成長への推進です。JFEエンジニアリングの長期ビジョンと自治体リサイクル協力は、エンジニアリング能力が日本プラスチック廃棄物管理サービス市場における競争力をどのように強化できるかを示しています。

テクノロジーは規模に次ぐ第二の主要な競争基盤となっています。より優れたトラッキング・より高品質な選別・より信頼性の高い報告を提供できる事業者は、輸送と基本的な取り扱いが競争的であっても価格を守ることができます。これは、棄物の行き先と資源回収の成果についてより強力な証拠を必要とする企業排出者にとって特に重要です。日本プラスチック廃棄物管理サービス市場は、特にケミカルリサイクル能力とデータに裏付けられたコンプライアンスサービスが限られている分野で処理の深さを拡大できる事業者にも余地を生み出しています。その結果、市場リーダーシップは収集リーチだけでなく、インフ・報告・専門処理を単一の運営モデルに統合する能力にますます依存するようになるでしょう。

日本プラスチック廃棄物管理サービス産業のリーダー企業

DOWA Holdings

JFE Environment Corporation

TRE Holdings Corporation

Takuma Co., Ltd.

Daiei Kankyo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Kanadevia Corporation の子会社である Kanadevia Inova は、グループの廃棄物エネルギー化技術プラットフォームを活用し、イタリア・ローマに最先端の廃棄物エネルギー化プラントを建設する着工通知を受領しました。同時に、国内の受注残は2025年度時点で約8,977億円(55.3億米ドル)に達しています。

- 2026年4月:Veolia Japan は、プラスチック包装リサイクル施設(Ecos Factory、Green Loop、Circular PET)と Zeeklite を通じた許可を受けた最終処分能力を組み合わせた、完全統合型エンドツーエンドの産業廃棄物ソリューションを日本で正式に発表し、廃棄物処理チェーン全体にわたる単一ベンダーの責任を必要とする産業クライアントをターゲットとしています。

- 2025年6月:Veolia Japan GK は、ORIX Environmental Resources Management Corporation から Zeeklite Co., Ltd. の買収を完了しました。Zeeklite は山形県米沢市に日本最大級の民間最終処分場を運営しており、有害廃棄物および一般産業廃棄物の処分を専門としています。

- 2025年5月:J&T Recycling Corporation(JFEエンジニアリンググループ)は、札幌市に北海道最大の食品廃棄物バイオガスプラントを完成させ、地域エネルギーの生産・消費ループを確立するとともに、グループの全国食品リサイクル発電ネットワークを6拠点に拡大しました。

日本プラスチック廃棄物管理サービス市場レポートの調査範囲

日本プラスチック廃棄物管理サービス市場レポートは、発生源別(住宅、商業、産業、その他)、サービス提供者別(公共・自治体、民間廃棄物管理会社、その他)、サービスタイプ別(収集、輸送、選別・分別、処分・処理、その他)に区分されています。市場予測は金額(米ドル)ベースで提供されています。

| 住宅 |

| 商業(小売・オフィス等) |

| 産業 |

| その他(制度的・農業系等) |

| 公共・自治体 |

| 民間廃棄物管理会社 |

| その他 - 生産者責任組織等 |

| 収集・輸送・選別・分別 | |

| 処分・処理 | 埋立処分 |

| リサイクル・資源回収 | |

| 焼却・廃棄物エネルギー化 | |

| その他(化学処理・堆肥化等) | |

| その他(コンサルティング・監査・研修等) |

| 発生源別 | 住宅 | |

| 商業(小売・オフィス等) | ||

| 産業 | ||

| その他(制度的・農業系等) | ||

| サービス提供者別 | 公共・自治体 | |

| 民間廃棄物管理会社 | ||

| その他 - 生産者責任組織等 | ||

| サービスタイプ別 | 収集・輸送・選別・分別 | |

| 処分・処理 | 埋立処分 | |

| リサイクル・資源回収 | ||

| 焼却・廃棄物エネルギー化 | ||

| その他(化学処理・堆肥化等) | ||

| その他(コンサルティング・監査・研修等) | ||

レポートで回答される主要な質問

2031年における日本のプラスチック廃棄物管理サービスの見通しは?

このセクターは2026年の21.6億米ドルから2031年には25.3億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.2%で成長します。

日本で需要をリードする発生源セグメントはどれですか?

産業廃棄物は2025年の収益の41%を占めてリードしており、国内の自動車・電子機器・化学品製造基盤に支えられています。

最も急成長しているプロバイダーグループはどれですか?

民間廃棄物管理会社が最も急成長しており、2031年までにCAGR 6.1%が予測されています。

最も急速に拡大しているサービスタイプはどれですか?

処分・処理が最も急成長するサービスタイプであり、2031年までにCAGR 5.2%で成長します。埋立地の利用が最小限にとどまり、処理の深さが増しているためです。

デジタルツールが日本の廃棄物サービスでますます重要になっているのはなぜですか?

事業者はより強力なトレーサビリティ・ルート可視化・監査可能なサービス記録を必要としており、AIナビゲーション・IoT車両追跡・スマートビンの価値が高まっています。

日本の主要事業者間の競争を形成しているものは何ですか?

競争は、収集・処理・リサイクル・文書化・エネルギー回収を組み合わせた統合プラットフォームへとシフトしており、Veolia・JFE関連企業・その他の国内リーダーがそのモデルを推進しています。

最終更新日: