日本ハイパースケールデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

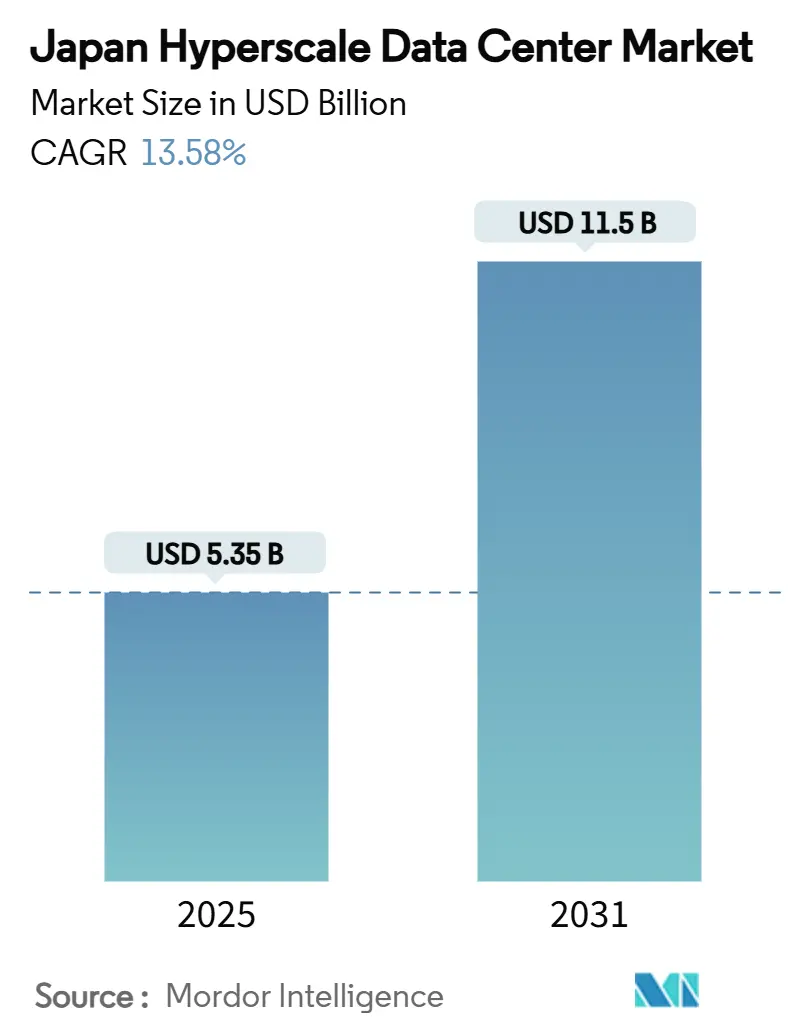

| 市場規模 (2025) | 5.35 十億米ドル |

| 市場規模 (2031) | 11.5 十億米ドル |

| 成長率 (2025 - 2031) | 13.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本ハイパースケールデータセンター市場分析

日本のハイパースケールデータセンター市場規模は2025年に米ドル53.5億ドルに達し、2031年には米ドル115.0億ドルに達すると予測され、年平均成長率13.58%で拡大する見通しです。この成長軌跡は、ソブリンクラウドインセンティブ、大規模なAIトレーニング需要、および長年の電力配分上のボトルネックを着実に解消しつつある送電網強化プログラムによる複合的な押し上げ効果を反映しています。第5世代生成AIのラック密度の高まりにより、オペレーターは液体冷却への移行を迫られており、千葉内陸部および茨城にまたがる合弁事業による土地集約が、これまで取得困難であった100 MW超の区画を新たに開放しています。特にグレーター東京向けに計画されている66 kV受電を含む深層ティアの送電網アップグレードは、2027年以降の容量拡大を支えるものです。関東地下水に対するゼロ液体排出規制を含む環境基準の強化により、設計は節水技術へと誘導されています。一方、根強いGPU不足と建設コストのインフレは近期の建設ペースを抑制しているものの、最終的には安定したサプライチェーンを確保したオペレーターの長期的な価格決定力を強化する方向に働いています。

主要レポートポイント

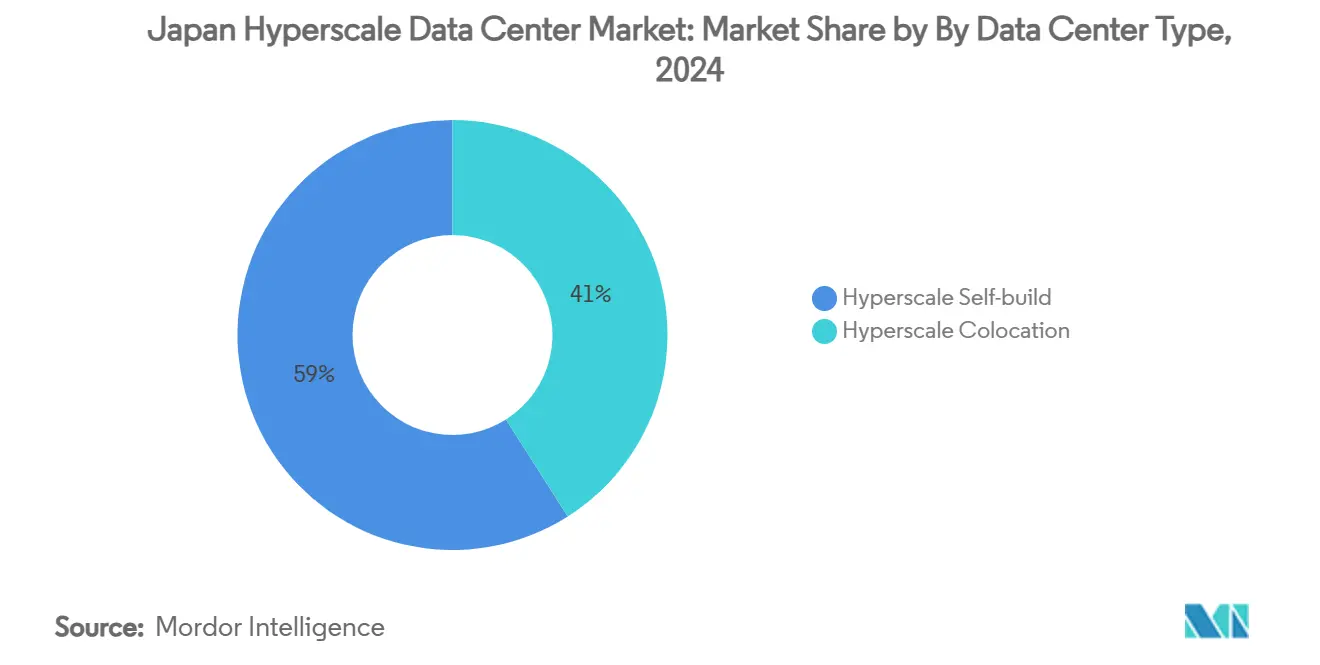

- データセンタータイプ別では、ハイパースケール自社構築が2024年の日本ハイパースケールデータセンター市場シェアの59%を占め、一方ハイパースケールコロケーションは2030年までに年平均成長率13.8%で拡大すると予測されています。

- コンポーネント別では、ITインフラが2024年の日本ハイパースケールデータセンター市場規模の45%のシェアを占め、冷却システムは2030年までに年平均成長率16.01%で進展しています。

- ティア標準別では、ティアIII施設が2024年の収益シェア65%でリードしており、ティアIVは2030年までに最速の年平均成長率14.58%を記録すると予測されています。

- エンドユーザー産業別では、電子商取引アプリケーションが2024年の日本ハイパースケールデータセンター市場規模成長の15.5%を占め、2030年までに最高の年平均成長率15.5%で拡大する見通しです。

- データセンター規模別では、メガスケール(60 MW超)の建設が年平均成長率15.58%で増加すると予測されており、一方マッシブスケール(25〜60 MW)の施設が現在の日本ハイパースケールデータセンター市場規模の55%を占めています。

日本ハイパースケールデータセンター市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急増する生成AI推論負荷(70 kW/ラック超)がキャンパス規模の液体冷却型構築を牽引 | +3.2% | グレーター東京、関西コア地域 | 中期(2〜4年) |

| ソブリンクラウド義務(政府クラウド)がハイパースケールのローカライゼーションを促進 | +2.8% | 全国、東京〜大阪回廊への集中 | 短期(2年以内) |

| 東京送電網強化および66 kV受電が100 MW超区画を開放 | +2.1% | グレーター東京首都圏 | 長期(4年以上) |

| 千葉内陸部および茨城における合弁事業主導の土地集約(「インランドエッジ」) | +1.4% | 千葉県、茨城県 | 中期(2〜4年) |

| 廃熱利用電力購入契約(PPA)と地域暖房スキーム、特に札幌 | +0.8% | 北海道、北部地域 | 長期(4年以上) |

| N-1冗長性のための「グリーンアンモニア」発電機(概念実証2025〜28年) | +0.6% | 全国パイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急増する生成AI推論負荷が液体冷却の採用を促進

ラック電力密度が70 kWを超えることで、空冷から液浸または直接チップ液体冷却へのシフトが強制されています。KDDIのフィールドトライアルでは電力消費量94%削減およびPUE(電力使用効率)1.05を達成し、経済産業省の国家PUE目標に合致しています。[1]日経アジア「日本の電力会社、データセンターの成長に伴い電力網に数十億ドルを投入」日経、asia.nikkei.com NTTファシリティーズは2025年に、GPUクラスター向けにカスタマイズされたマルチベンダー液体冷却システムの適格性評価を行うプロダクツエンジニアリングハブを開設しました。これらのイノベーションは、土地が希少な東京において1平方メートル当たりの収益を高め、電力料金の上昇に伴いオペレーターのマージンを強化しています。

ソブリンクラウド義務がローカライゼーションを加速

経済安全保障推進法に基づき、経済産業省は外国プロバイダーへの依存度低減を目的とした国内クラウドプロジェクトに対し725億円の補助金を承認しました。[2]経済産業省「経済安全保障推進法に基づく計画の認定について」経済産業省, meti.go.jp OracleとFujitsuおよびNRIとのアライアンスは、国際的なハイパースケーラーがデータ所在地および運用管理条項を満たすためにスタックを再設計している様子を示しています。この政策転換はすでに既存キャンパス内に並行するプレミアム価格のソブリンゾーンを生み出しており、日本ハイパースケールデータセンター市場全体にわたって差別化されたサービスティアを育成しています。

東京送電網強化がメガスケール開発を解放

電力会社は2026年から1,500億円超を投資して大阪エリアの4か所の変電所をアップグレードし、グレーター東京の66 kVネットワークを拡張することで、7年間の接続待ちキューに対処しています。日立のVSC技術は2027年度までに東清水の容量を3倍に増強する予定です。これらのプロジェクトにより接続リスクが低下し、100 MW超のキャンパスへのインセンティブが高まり、将来の建設地選定の計算式が変わります。

合弁事業主導の土地集約がインランドエッジの機会を創出

Digital RealtyとMitsubishiの合弁事業モデルは、千葉内陸部および茨城の分散した区画を統合し、ハイパースケールのフットプリントに適した連続した敷地を提供しています。[3]デジタル・リアルティ、「デジタル・リアルティと三菱 JV」、デジタル・リアルティ、digitalrealty.com GoogleのInzaiデータセンターは、より低い土地コストの恩恵を受けながら、首都圏ワークロードに対するレイテンシー性能を実証しています。このアプローチは過密な都市区からリスクを分散しつつも、日本の重要な経済回廊内にオペレーターを留め置くものです。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 7年間の電力接続待ちキューの積滞(154 kV) | −2.4% | グレーター東京、主要都市 | 中期(2〜4年) |

| 建設コストのインフレ(前年比+8%) | −1.8% | 全国、都市部ホットスポット | 短期(2年以内) |

| 関東地下水における取水制限強化 | −1.2% | 関東地域 | 中期(2〜4年) |

| GPUおよびHBM供給不足による稼働遅延 | −1.6% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

7年間の電力接続待ちキューの積滞が市場参入を制約

154 kV接続の需要が供給を上回り、数年にわたる待機列が生じており、事前に容量を確保した既存事業者に有利な状況となっています。業界団体の推計によれば、送電網機器のリードタイムは18〜24か月に達しており、Hitachi Energyはこのギャップを埋めるために年間6,000億ドルの世界的な送電網投資が必要と訴えています。新規参入者はオンサイト発電とデマンドレスポンス戦略に頼らざるを得ませんが、これらは資本負担を増大させ、投資回収期間を長引かせます。

GPUおよびHBM供給不足が重要インフラの整備を遅延

MicronはHBM3E生産量の2024年分全量および2025年分の大部分を販売済みであり、NVIDIAのBlackwellの遅延により、ハイパースケーラーは暫定的なH200展開への回帰を余儀なくされています。電力供給済みシェルとして納入されたポッドは、コンピュートが設置されるまで収益化できず、内部収益率の損益分岐点を延長させ、日本ハイパースケールデータセンター市場全体の開発者キャッシュフローに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の優位性、コロケーションの上昇

自社構築施設に帰属する日本ハイパースケールデータセンター市場規模は2024年に米ドル31.6億ドルに達し、総価値の59%に相当する一方、コロケーションが残りを占めました。自社構築プロジェクトは、特にラック当たり70 kWを超えるAIトレーニングワークロードにおいて、カスタム電力トポロジーと独自セキュリティ層の面から選好されています。AWSの継続的な2兆2,600億円の投資は、フルスタック制御に対する引き続く選好を示しています。しかし、ハイパースケールコロケーションは、オペレーターがEquinixやDigital Realtyなどの専門プロバイダーを活用して市場参入を加速し開発リスクを軽減するにつれ、2030年までに年平均成長率13.8%で進展しています。このシフトはホールセールプロバイダーの需要可視性を広げ、液体冷却コリドーや高電圧フィードなどの新たな設計基準をマルチテナントキャンパス全体に導入しています。

二次的影響としては、ソブリンクラウドテナントが既存の建物内に予約済みホールを確保することで、首都圏ゾーンにおけるリース市場が逼迫していることが挙げられます。コロケーションオペレーターは電力会社との事前電力確保と液体冷却マニフォールドの事前設置によってフィットアウト期間を短縮することで対応しています。農村隣接地域では、データセンターキャンパスが休止中の変電所や鉄道連絡を再稼働させることで、自社構築活動が副次的な産業再活性化を促しています。両建設モデルが相まって、日本ハイパースケールデータセンター市場は予測期間を通じて均衡の取れた容量パイプラインを維持しています。

コンポーネント別:冷却システムがコアIT支出を上回るペースで成長

ITインフラは2024年の日本ハイパースケールデータセンター市場規模の45%のシェアを維持していますが、冷却システムは最速の年平均成長率16.01%を記録しており、2029年までに電気インフラ支出を上回るペースで推移しています。液浸冷却および直接チップループが新規建設を主導しており、生成AIの密度と国家PUE目標1.4によって促進されています。KDDIの液浸プロトタイプは空冷比で94%のエネルギー節約を達成しました。オペレーターはまた、夏季ピーク時の送電網引き出しを削減するため、オフピーク時間帯にチラー負荷をシフトする蓄熱タンクを追加しています。

電気インフラは、プロジェクトが66 kV一次フィードと415 Vラックレベル給電を標準化するにつれ、着実な成長を続けています。一方、冷却以外の機械インフラは液体システムが空調フットプリントを削減するため、わずかに縮小しています。一般建設支出は輸入鉄鋼コストにより高水準を維持していますが、モジュール式スキッドによるバリューエンジニアリングがインフレの一部を相殺しています。最後に、CFDモデルとAI駆動のワークロード配置を統合するDCIM/BMSプラットフォームが、混合空冷・液冷環境の最適化において注目を集めています。コンポーネントミックスの進化は全体として、日本ハイパースケールデータセンター産業全体にわたる調達戦略を再形成するでしょう。

ティア標準別:ティアIVが地位を確立

ティアIIIサイトは2024年の日本ハイパースケールデータセンター市場規模の65%を占め、ほとんどのクラウドおよびSaaSのレイテンシー・可用性トレードオフを満たしています。しかし、ティアIV容量は、ソブリンワークロード、高頻度取引、および中断なしのAIトレーニングがフォールトトレラント構成を必要とするにつれ、2030年までに年平均成長率14.58%で成長すると予測されています。Oracleのソブリン展開は、アプリケーションレベルの冗長性を通じて政府ワークロードへのティアIIIの実現可能性を示していますが、複数の省庁がセンシティブなシステムにティアIVを義務付けています。耐震基準と津波高度コードもティアIVの採用を促しており、特に沿岸部の大阪施設において顕著です。時間の経過とともに、ティアIVコアポッドとティアIIIエッジホールが組み合わさったハイブリッドキャンパスモデルが、ワークロードの多様性を満たしながら資本支出を最適化するでしょう。

エンドユーザー産業別:電子商取引の勢い

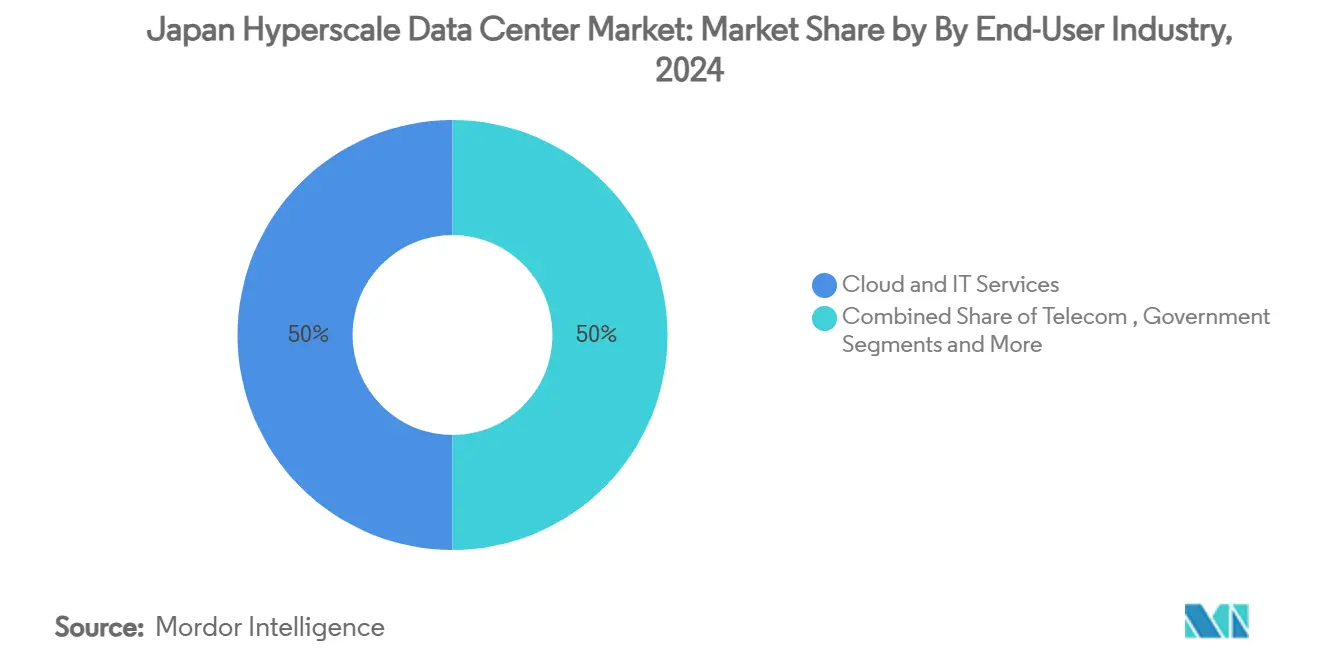

クラウドおよびITが2024年の日本ハイパースケールデータセンター市場シェアの50%に貢献しており、同国の深いクラウドサービス普及を反映しています。しかし、電子商取引ワークロードはAI活用のパーソナライゼーションエンジンとより厳格な電子決済基準に後押しされ、年平均成長率15.5%で最も急速な拡大を示しています。デジタル庁のマルチクラウド計画に基づく政府のデジタルトランスフォーメーション予算も増加しており、ソブリントラフィックを国内施設へと誘導しています。BFSIは低レイテンシーのマルチリージョン冗長性に対する安定した需要を維持し、メディアストリーミングおよびテレコムの5Gエッジ事例は分散型建設を刺激しています。製造業のスマートファクトリー分析は高帯域幅インターコネクトに依存しており、リモートプロセス制御のために新興のIOWN(イノベーティブ・オプティカル・アンド・ワイヤレス・ネットワーク)フォトニックリンクを活用しています。エンドユーザーの多様化は、日本ハイパースケールデータセンター市場の長期的な需要ファンダメンタルズを支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

データセンター規模別:メガスケールの台頭

60 MW超のメガスケール施設は最速の年平均成長率15.58%を記録しており、一方マッシブスケール(25〜60 MW)サイトは2024年の日本ハイパースケールデータセンター市場規模の55%を維持しています。SoftBankの大阪における150 MWの転換はスケールエコノミーを示し、GPUクラスターのコロケーション戦略と整合しています。メガキャンパスは、高い初期送電網接続費用を相殺するサブ円/kWhレートで再生可能エネルギー供給を確保する電力購入契約(PPA)の恩恵を受けています。25 MW以下の小規模な建設はエッジレイテンシーのユースケースで依然として有効ですが、2027年以降の新規MW追加に占めるシェアは縮小するでしょう。全体として、規模の層別化は進化するワークロードのフットプリントを反映しており、地域における多様な電力計画の必要性を強調しています。

地理的分析

グレーター東京は日本ハイパースケールデータセンター市場の中核であり続けており、金融取引所への近接性と千葉・茨城のインランドエッジサイトの拡大する選択肢を組み合わせています。66 kV受電を導入する送電網強化プロジェクトが100 MW超のキャンパスを収容できる区画を開放しています。しかし、この地域は厳格な取水制限に直面しており、オペレーターはゼロ液体排出および雨水収集システムの採用を余儀なくされています。関西は、関西電力の900 MWの総容量を支援するための1,500億円の変電所アップグレードとEdgeConneXの140 MWの参入計画に後押しされ、信頼性の高いデュアルハブとして台頭しています。内陸京都のより低い地震リスクがこの地域の魅力をさらに高めています。

九州と西日本は土地の手頃さと再生可能エネルギー豊富な送電網によって魅力的です。Global Computeの九州ハブは、太陽光発電所に接続された未活用の送電線の活用への新たな関心を示しています。北海道と東北は冷涼な外気温と風力発電の可用性を活かしており、石狩のほぼゼロCO₂データセンターがその証左となっています。中部、四国、沖縄は災害復旧ゾーンおよびローカルエッジノードに対応するニッチな役割に留まっています。地理的多様化はシステミックリスクを軽減するとともに、日本ハイパースケールデータセンター市場の対応可能なフットプリントを広げています。

競争環境

競争は中程度であり、グローバルなハイパースケーラー、国内テレコム事業者、および専門コロケーション企業が電力予約、土地アクセス、およびGPU割り当てをめぐって争っています。AWSは2027年までの2兆2,600億円の誓約で資本集約度をリードしています。Oracleの米ドル80億ドルのソブリンクラウド構築は、規制対象顧客向けのサービス階層化戦略を強化しています。NTTのような国内既存事業者は長年にわたる電力会社との提携を活用し、一方KDDIは液浸冷却の革新によってPUE 1.05を達成し差別化を図っています。EdgeConneXなどの新規参入者は合弁事業を活用してゾーニングと文化的慣習をナビゲートしています。

サプライチェーンの混乱は、GPUや変圧器の契約を確保したプレーヤーに有利に働きます。一部のオペレーターは複数年のHBM先物契約を締結してプロジェクトスケジュールのリスクを低減しており、事実上後発参入者への障壁を高めています。一方、地域熱再利用とグリーンアンモニア電力モジュールにはホワイトスペースが存在しており、そこでは革新者が既存事業者を飛び越える可能性があります。エコシステムコラボレーション--Digital RealtyとMitsubishi、Sakura InternetとJERA--は、パートナーシップの深さが日本ハイパースケールデータセンター産業における成功を決定的に左右する様子をますます示しています。

日本ハイパースケールデータセンター産業リーダー

Amazon Web Services (AWS)

Google LLC

Microsoft Corporation

Digital Realty Trust, Inc.

Equinix Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:NTT DATAは親会社NTTによる米ドル164億ドルの買収を完了し、栃木の100 MWを含む約1 GWの計画容量を統合しました。

- 2025年6月:KDDIとHPEは、NVIDIA Blackwellチップを搭載した大阪AIデータセンターを2025年度中に開設すると発表しました。

- 2025年6月:Sakura InternetとJERAは、東京湾のLNG(液化天然ガス)プラントにおけるデータセンターコロケーションの検討に関する覚書(MoU)に署名しました。

- 2025年5月:AirTrunkが東京に2か所目のハイパースケールデータセンターを開設し、国内容量を拡大しました。

日本ハイパースケールデータセンター市場レポートの範囲

ハイパースケールデータセンターはエンタープライズハイパースケール施設とも呼ばれ、それを支援する企業が所有・管理する大規模インフラです。これらのセンターは、個人や企業のニーズを満たすために幅広いスケーラブルなアプリケーションとストレージサービスを提供します。効率性を追求した設計により、数千台のサーバーのほか、ルーター、スイッチ、ストレージディスクなどの重要なハードウェアを収容しています。シームレスな運用を確保するため、これらの施設には電力・冷却ソリューション、無停電電源装置(UPS)、空気配送ネットワークなどの高度なサポートシステムが装備されています。

日本ハイパースケールデータセンター市場は、データセンタータイプ(ハイパースケールコロケーション、エンタープライズ/ハイパースケール自社構築)、サービスタイプ(IaaS(サービスとしてのインフラストラクチャ)、PaaS(サービスとしてのプラットフォーム)、SaaS(サービスとしてのソフトウェア))、エンドユーザー(クラウドおよびIT、テレコム、メディアおよびエンターテインメント、政府、BFSI、製造業、電子商取引、その他エンドユーザー)によって区分されています。レポートは上記全セグメントの市場規模および予測を米ドル(百万ドル)で提供しています。

| ハイパースケール自社構築 |

| ハイパースケールコロケーション |

| ITインフラ | サーバーインフラ |

| ストレージインフラ | |

| ネットワークインフラ | |

| 電気インフラ | 電力配電ユニット |

| 切替開閉装置および配電盤 | |

| UPS(無停電電源装置)システム | |

| 発電機 | |

| その他電気インフラ | |

| 機械インフラ | 冷却システム |

| ラック | |

| その他機械インフラ | |

| 一般建設 | コアおよびシェル開発 |

| 設置および試運転 | |

| 設計エンジニアリング | |

| 火災検知・消火および物理的セキュリティ | |

| DCIM/BMS(データセンターインフラ管理/ビルディング管理システム)ソリューション |

| ティアIII |

| ティアIV |

| クラウドおよびIT |

| テレコム |

| メディアおよびエンターテインメント |

| 政府 |

| BFSI |

| 製造業 |

| 電子商取引 |

| その他エンドユーザー |

| 大規模(25 MW以下) |

| マッシブ(25 MW超60 MW以下) |

| メガ(60 MW超) |

| データセンタータイプ別 | ハイパースケール自社構築 | |

| ハイパースケールコロケーション | ||

| コンポーネント別 | ITインフラ | サーバーインフラ |

| ストレージインフラ | ||

| ネットワークインフラ | ||

| 電気インフラ | 電力配電ユニット | |

| 切替開閉装置および配電盤 | ||

| UPS(無停電電源装置)システム | ||

| 発電機 | ||

| その他電気インフラ | ||

| 機械インフラ | 冷却システム | |

| ラック | ||

| その他機械インフラ | ||

| 一般建設 | コアおよびシェル開発 | |

| 設置および試運転 | ||

| 設計エンジニアリング | ||

| 火災検知・消火および物理的セキュリティ | ||

| DCIM/BMS(データセンターインフラ管理/ビルディング管理システム)ソリューション | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | クラウドおよびIT | |

| テレコム | ||

| メディアおよびエンターテインメント | ||

| 政府 | ||

| BFSI | ||

| 製造業 | ||

| 電子商取引 | ||

| その他エンドユーザー | ||

| データセンター規模別 | 大規模(25 MW以下) | |

| マッシブ(25 MW超60 MW以下) | ||

| メガ(60 MW超) | ||

レポートで回答される主要な質問

日本ハイパースケールデータセンター市場の現在の価値はいくらですか?

市場は2025年に米ドル53.5億ドルと評価されており、2031年までに米ドル115.0億ドルに達すると予測されています。

市場内で最も速く成長しているセグメントはどれですか?

ハイパースケールコロケーションは年平均成長率13.8%で拡大しており、自社構築の複雑さを伴わない迅速な展開への需要を反映しています。

液体冷却システムが普及している理由は何ですか?

70 kWを超える生成AIラックは液浸または直接チップ冷却を必要とし、電力使用効率(PUE)を1.05まで低減しつつより高いラック密度を実現します。

新規参入者にとって最大の障壁は何ですか?

首都圏における154 kV接続のための7年間の電力接続待ちキューの積滞がプロジェクトのタイムラインを大幅に遅延させ、事前に容量を確保した既存事業者に有利な状況をもたらしています。

東京以外でどの地域が大きな成長を見せていますか?

関西(大阪〜京都)は大規模な変電所アップグレードにより急速に台頭しており、九州と北海道は再生可能エネルギーと土地の可用性の優位性を活かして容量を誘致しています。

最終更新日: