日本フロントラインワーカーテクノロジー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

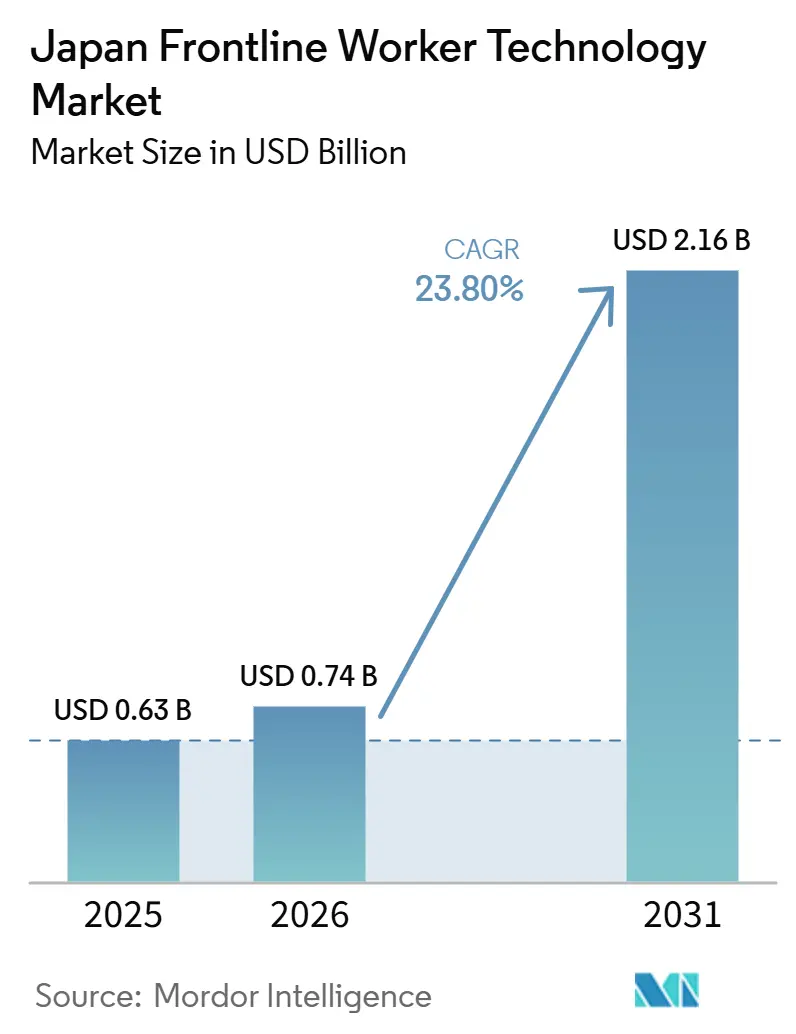

| 基準年の市場規模 (2025) | 0.63 十億米ドル |

| 市場規模 (2026) | 0.74 十億米ドル |

| 市場規模 (2031) | 2.16 十億米ドル |

| 成長率 (2026 - 2031) | 23.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本フロントラインワーカーテクノロジー市場分析

日本フロントラインワーカーテクノロジー市場規模は、2025年の6.3 ビリオン 米ドルから2026年には7.4 ビリオン 米ドルに拡大し、2031年には21.6 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 23.80%で成長する見込みです。成長を牽引しているのは、工場・病院・物流拠点・建設現場などにおけるデスクレスチームのスケジューリング、コミュニケーション、安全管理、労働力調整のデジタル化を雇用主に促す労働力不足です。日本フロントラインワーカーテクノロジー市場は、大規模なエンタープライズソフトウェアへのコミットメントの拡大、AIインフラの整備、そして給与計算・人事・コンプライアンスシステムを単一の運用レイヤーで現場業務と連携させる圧力の高まりからも恩恵を受けています。バイヤーがシフト制業務向けの分析、自動化、業務上の意思決定支援を可能にするプラットフォームを求めるようになっているため、需要は基本的なワークフローのデジタル化を超えた段階へと移行しています。国内テクノロジー企業とグローバルソフトウェアベンダーの双方がフロントライン向けサービスを拡充しており、競争が激化するとともに、日のバイヤーが利用できるローカライズされたソリューションの選択肢が広がっています。レガシーシステムとの統合が依然として主な制約となっていますが、よりシンプルなデプロイメント、日本語対応のユーザビリティ、事前統合済みのスタックを提供できるベンダーは、次の採用フェーズを取り込む上で有利な立場にあります。

主要レポートのポイント

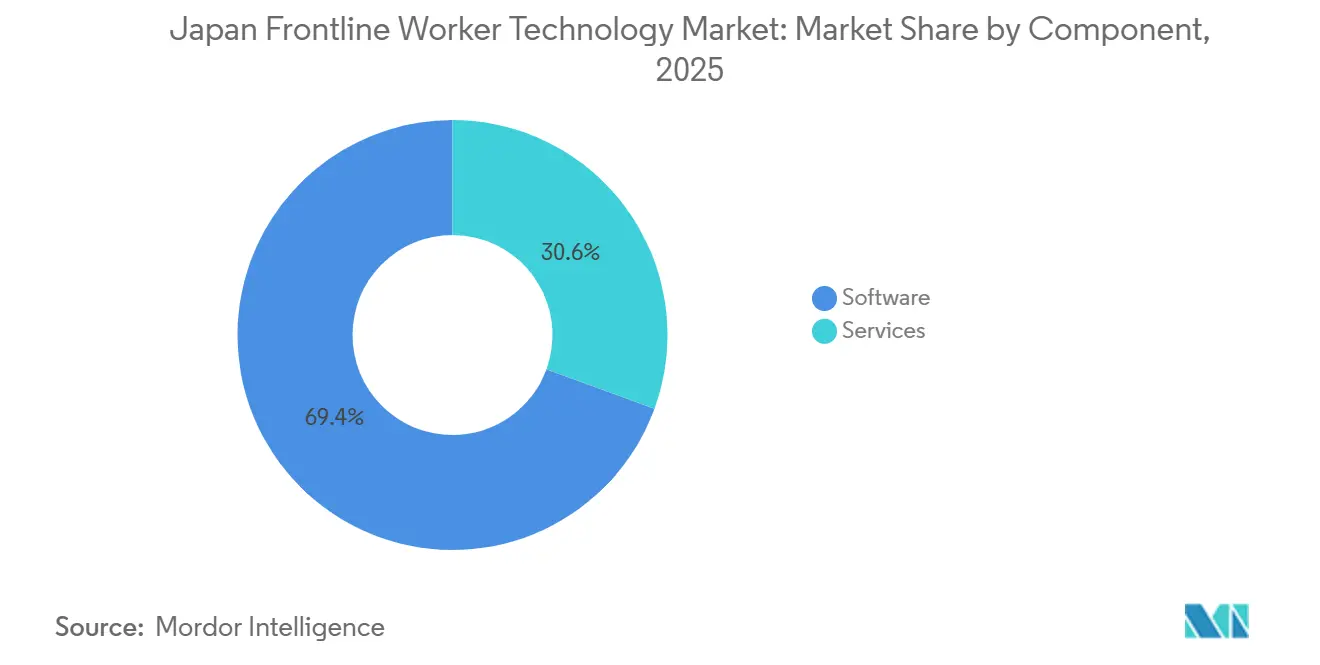

- コンポーネント別では、ソフトウェアが2025年に69.43%のシェアでリードしており、サービスは2031年にかけてCAGR 25.92%で拡大する見込みです。

- デプロイメント別では、クラウドベースのデプロイメントが2025年の日本フロントラインワーカーテクノロジー市場規模の63.91%を占め、2031年にかけてCAGR 26.74%で成長する見込みです。

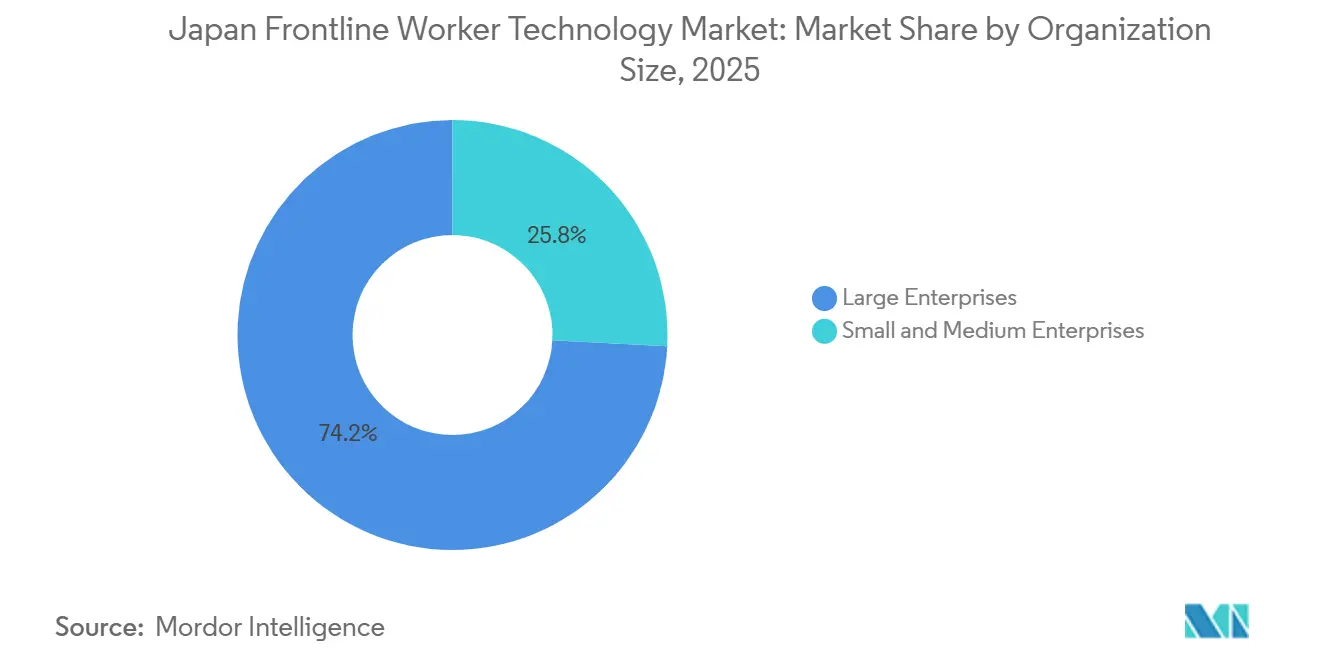

- 組織規模別では、大企業が2025年の日本フロントラインワーカーテクノロジー市場シェアの74.16%を占め、中小企業は2031年にかけてCAGR 26.31%で拡大する見込みです。

- アプリケーション別では、従業員コミュニケーション・エンゲージメントが2025年の市場の24.86%を占め、労働力分析・パフォーマンス管理は2031年にかけてCAGR 28.18%で成長する見込みです。

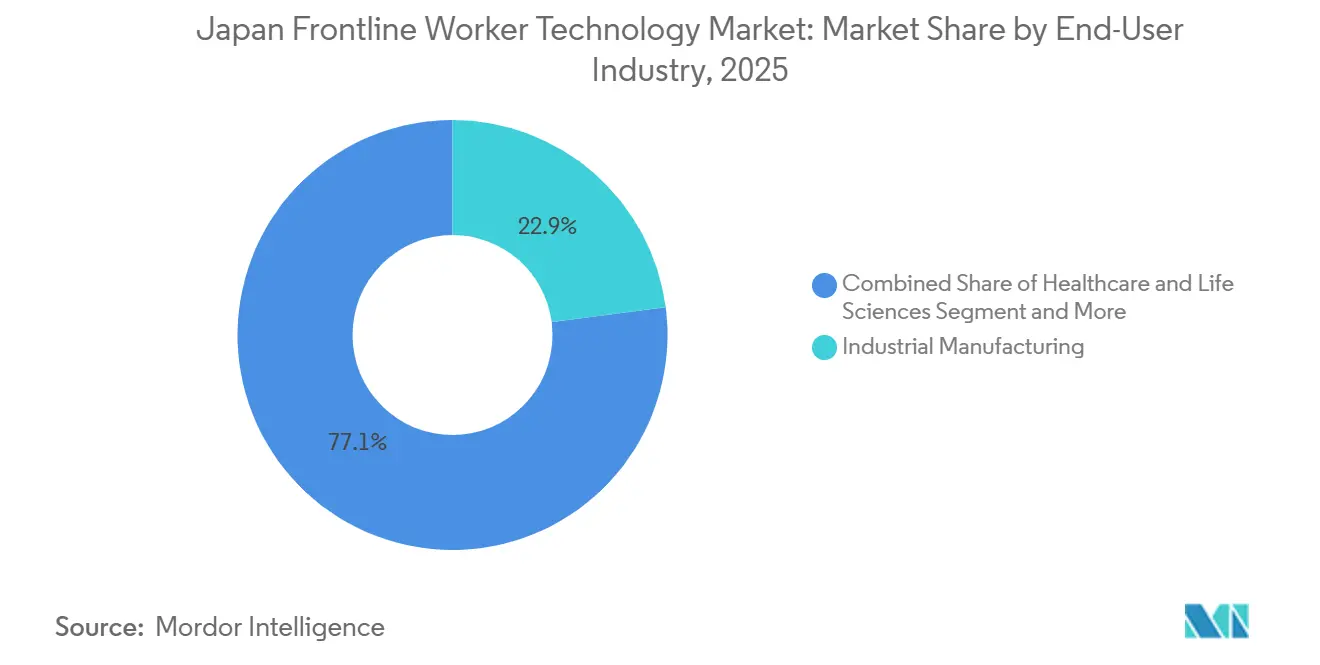

- エンドユーザー産業別では、産業製造が2025年に22.94%のシェアを占め、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 27.63%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本フロントラインワーカーテクノロジー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化する労働力がエルゴノミクスおよび生産性テクノロジーの採用を促進 | +5.8% | 愛知・大阪・北海道の産業・介護クラスターに集中した影響を伴う全国規模 | 長期(4年以上) |

| デスクレスワークフローのモバイルファーストデジタル化 | +4.9% | 全国規模、東京都市圏および隣接都道府県で最も大きな伸び | 中期(2〜4年) |

| AIを活用した労働力予測とスケジュール最適化 | +4.2% | 全国規模、シフト集約型の小売・飲食・物流ベルトで採用が加速 | 中期(2〜4年) |

| 人事・給与計算・スケジューリング・コミュニケーションの統合スタック | +3.5% | 全国規模、中小企業が密集するサービスコリドーで最も広範な影響 | 中期(2〜4年) |

| 高密度産業サイト向けコネクテッド安全監視 | +2.1% | 愛知・大阪・神奈川の重工業ゾーン、建設クラスターへの波及あり | 短期(2年以内) |

| 共有デバイスおよびフロントラインアイデンティティ管理のためのプライバシー配慮型設計 | +1.3% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化する労働力がエルゴノミクスおよび生産性テクノロジーの採用を促進

日本フロントラインワーカーテクノロジー市場は、労働力の維持を雇用主にとって直接的な購買優先事項へと変えつつある人口動態の変化によって押し上げられています。日本は2024年に高齢者の割合が非常に高く、建設や農業などの労働集約的な分野では年齢的な圧力がさらに顕著であり、利用可能な労働力基盤はすでに逼迫しています。[1]カーネギー国際平和財団、「技術的機会としての日本の高齢化社会」、カーネギー国際平和財団、carnegieendowment.org このような状況において、バイヤーはフロントラインツールをオプションのアップグレードとして扱っておらず、多くの企業が高齢スタッフの生産性維持と新入スタッフの迅速な習熟を支援するデジタルシステムを必要としています。日立は、フロントラインコーディネーターNaivy AIエージェントがルネサスエレクトロニクスの工場での検証試験において未経験者のパフォーマンスを約30%向上させたことで、このアプローチの商業的価値を示しました。[2]株式会社日立製作所、「日立が次世代AIエージェント『フロントラインコーディネーター - Naivy』を開発」、日立、hitachi.com 日本国際問題研究所は2026年5月、企業がフロントラインのノウハウをAI対応の業務データに変換し、AI活用型の実行を中心にワークフローを再設計する圧力にさらされていると述べており、現場の知識を収集・構造化できる職場ツールの幅広い採用を支持しています。[3]日本国際問題研究所、「フィジカルAI時代における日本の勝利戦略」、日本国際問題研究所、jiia.or.jp 高齢化は不作為のコストと、トレーニング・安全・タスクの一貫性を支援するシステムの価値の両方を高めるため、日本フロントラインワーカーテクノロジー市場はこの圧力から引き続き恩恵を受けるはずです。

デスクレスワークフローのモバイルファーストデジタル化

日本フロントラインワーカーテクノロジー市場はまた、多くのデスクレス職種がデジタルツールへのアクセスにおいてオフィス職に依然として遅れをとっているという事実からも恩恵を受けています。2025年11月に公表された経済協力開発機構のデータは、宿泊・飲食サービスなどのサービス職と情報通信セクターとの間に職場AIの大きな格差があることを示しており、採用が労働者の準備状況だけでなく、ワークフローの設計とツールの適合性によっても阻まれていることを示しています。[4]経済協力開発機構、「日本の職場におけるAI活用」、経済協力開発機構、oecd.org この格差が重要なのは、紙の書類・掲示板・口頭での連絡がデジタル業務への段階的な移行経路を生み出さないため、企業はしばしば軽微な機能アップグレードではなく、プラットフォーム全体の転換を必要とするからです。Staffbaseは2026年に日本向け機能を拡充し、フロントラインスタッフがスマートフォンと音声を通じて社内コミュニケーションにアクセスできる日本語AIポッドキャストおよびAIアシスタント機能を立ち上げ、工場や物流フロアに共通する情報不足の環境に直接対応しました。同じパターンが日本フロントラインワーカーテクノロジー市場におけるモバイルファーストインターフェースのより広範な採用を支持しています。なぜなら、それがPCへの依存を減らし、シフト・拠点・タスクをまたいで移動する労働者の日常的なルーティンに合致するからです。より多くの雇用主が本社と現場のコミュニケーションギャップをめようとするにつれ、モバイルデリバリーはプラットフォーム採用への最も実用的な経路の一つであり続ける可能性が高いです。

AIを活用した労働力予測とスケジュール最適化

日本フロントラインワーカーテクノロジー市場は、雇用主がスキル・休暇・シフトルール・業務需要をリアルタイムでバランスさせるスケジューリングシステムを必要とするようになるにつれ、AI駆動の労働力予測へと移行しています。2025年の経済協力開発機構のエビデンスは、ビジネスの関心が高まる中でも日本の従業員のAI活用が低水準にとどまっていることを示しており、ベンダーが明確な業務上の問題を解決するツールで対処できる大きなデプロイメントギャップが存在することを示唆しています。Microsoftも2026年に、日本の経営幹部がより強力なAIと人間の協働を期待していると報告しており、孤立したパイロットプロジェクトにとどまらず、日常的な労働力管理に組み込めるスケジューリングシステムへの需要を支持しています。小売・飲食・物流・ヘルスケアのバイヤーにとって、これらのツールの価値は、スケジューリングの意思決定をより一貫性があり監査可能なものにしながら、プランナーの作業負荷を軽減することにあります。スケジュール最適化は、目に見える労働・コンプライアンス上の価値を持つ最初のAIユースケースになることが多いため、日本フロントラインワーカーテクノロジー市場はその恩恵を受けています。雇用主がそのアウトプットを信頼するようになると、隣接する需要が分析・コミュニケーション・パフォーマンス管理へと広がる傾向があります。

人事・給与計算・スケジューリング・コミュニケーションの統合スタック

日本フロントラインワーカーテクノロジー市場は、雇用主が勤怠・給与計算・スケジューリング・コミュニケーションにわたる単一の運用レイヤーをますます求めるようになっているため、統合プラットフォームを中心に集約されつつあります。中小企業向けの経済産業省連携デジタルトランスフォーメーションガイダンスは、フロントオフィス・ミドルオフィス・バックオフィスのデジタル化の順序付けについて、企業とソフトウェアパートナーに明確なフレームワークを提供しており、孤立したツールではなくバンドルデプロイメントを支持しています。日本貿易振興機構もデジタル採用に対する政府支援を強調しており、中小企業が労働力管理と日常業務を連携させるクラウドシステムへの移行を支援しています。これが日本フロントラインワーカーテクノロジー市場において重要なのは、連携していないシステムがシフト制チーム全体で手動の再入力・断片化した記録・遅い意思決定を生み出すからです。したがって、統合スタックは利便性だけでなく、管理能力が限られた企業の人件費を削減するという理由でも注目を集めています。この統合トレンドが強まるほど、ポイントソリューションが明確なワークフローの深さや独自の規制適合性を提供できない限り、その役割を守ることが難しくなります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人事・給与計算・POS・電子カルテシステムにわたるレガシー統合の複雑性 | -3.2% | 全国規模、大企業および政府隣接セクターで最も深刻 | 長期(4年以上) |

| 労働力データのプライバシーとモバイルサイーセキュリティのリスク | -2.1% | 全国規模、ヘルスケアおよび金融サービスで懸念が高まっている | 中期(2〜4年) |

| 共有デバイスのアイデンティティとデジタルアクセスのギャップ | -1.4% | 全国規模、共有デバイスワークフローを使用する製造・物流サイトで最も大きな影響 | 中期(2〜4年) |

| 不透明なスケジューリングAIに対する管理者と労働者の不信感 | -0.9% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人事・給与計算・POS・電子カルテシステムにわたるレガシー統合の複雑性

日本フロントラインワーカーテクノロジー市場は、クラウドの相互運用性やリアルタイムデータ交換を念頭に置いて構築されていないレガシーシステムによる大きな足かせに依然として直面しています。2025年の経済協力開発機構の調査結果は、生成AIをすでに活用している日本企業の35.3%が既存システムとの統合を重大な課題と見なしていることを示しており、バックエンドの複雑性がフロントエンドの採用を大幅に遅らせる可能性があることを浮き彫りにしています。多くの大規模組織では、人事・給与計算・POS・診療記録が依然として別々のベンダースタックに分散しているため、フロントラインのデプロイメントは、ビジネスが完全な価値を得る前にカスタムコネクターに依存することが多いです。Advantechは日本における製造業のケースを通じてこの問題を記録しており、リアルタイムの生産可視化には機械・SCADAシステム・デジタルフォーム・ERPワークフローを連携させるカスタムアーキテクチャが必要でしたが、そのプロジェクトは後に年間1,020時間の手作業を削減しました。[5]Advantech、「日本における労働力ギャップの解消、Nippon RADとAdvantechのソリューションによるデジタルトランスフォーメーション」、Advantech、advantech.com このパターンは、主要なエンタープライズシステムへの事前構築済みリンクを持つベンダーが日本フロントラインワーカーテクノロジー市場において実質的な優位性を持つことを意味しており、特にバイヤーが長いデプロイメントサイクルを負担できない場合に顕著です。レガシーの置き換えが加速するまで、統合の手間は一部のデプロイメントが停滞したり、計画より遅いペースでスケールする最も明確な理由の一つであり続けるでしょう。

労働力データのプライバシーとモバイルサイバーセキュリティのリスク

日本フロントラインワーカーテクノロジー市場はまた、より多くのツールがモバイルおよび共有デバイス上で位置情報・行動・健康関連データを収集するようになるにつれ、高まるプライバシーおよびサイバーセキュリティへの懸念にも対処しなければなりません。2025年の経済協力開発機構の報告は、生成AIを採用している日本企業の54.9%がセキュリティリスクを主要な懸念事項として挙げていることを示しており、リスク認識が広範であり、規制された一部のセクターに限定されていないことを示しています。雇用主が同一のデバイスまたはワークフロー上で労働者の健康データと業務記録の両方を扱う可能性があるため、ヘルスケアおよび産業安全の現場ではこの問題がより深刻になります。Microsoftは日本においてサイバーセキュリティとAIインフラを一体として位置づけており、これはバイヤーが安全なデプロイメントを後付けの追加機能ではなく購買決定の一部として扱うようになっているという事実を反映しています。日本フロントラインワーカーテクノロジー市場において、機密データの移動を最小化し、より強力なアイデンティティ管理をサポートできるベンダーは、規制された顧客を獲得する上でより有利な立場にあります。したがって、プライバシーへの懸念はコンプライアンス上の問題にとどまらず、製品設計・デプロイメントの範囲・エンタープライズ承認のスピードにも影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアのリーダーシップが収益基盤を確立し、サービスはデプロイメントニーズとともに拡大

ソフトウェアは2025年の日本フロントラインワーカーテクノロジー市場の69.43%を占め、コンポーネント別で大差をつけて最大となりました。この地位は、日常のフロントライン業務に最も近いスケジューリング・コミュニケーション・分析・学習ツールへの強い需要を反映しています。ソフトウェアにおける日本フロントラインワーカーテクノロジー市場シェアは、大規模クライアントが長期にわたるエンタープライズ関係の中で複数のモジュールを購入することが多いため、契約の粘着性からも恩恵を受けています。コミュニケーションと労働力調整が単一プラットフォームに移行すると、ソフトウェアが給与計算フロー・労働規則・内部ユーザーの習慣に結びついているため、切り替えが難しくなります。このパターンにより、グローバルおよび国内ベンダー間の競争が広がる中でも、ソフトウェアは日本フロントラインワーカーテクノロジー市場の中心に居続けています。

サービスは2031年にかけてCAGR 25.92%で成長すると予測されており、採用が広がるにつれてデプロイメントサポートの価値が高まっていることを示しています。日本フロントラインワーカー産業はライセンスを購入するだけでなく、多くの企業が紙主導のワークフローから脱却するために統合・設定・トレーニング・業務サポートも必要としています。これは特に社内ITキャパシティが限られている場合に当てはまり、バイヤーはシフトや拠点全体の混乱を最小化するガイド付きロールアウトを求めています。経済産業省連携の中小企業デジタルトランスフォーメーションフレームワークも、より体系的なデプロイメントロードマップを支援しており、プラットフォームの採用とスケーリングにおいて実装パートナーの役割を大きくしています。日本フロントラインワーカーテクノロジー市場がAI対応のマルチモジュールシステムへとシフトするにつれ、実装の深さが各ソフトウェア販売で獲得される価値の一部となるため、サービスは引き続き増加するはずです。

デプロイメント別:クラウドが最速の採用経路を構築し、ハイブリッドが戦略的な関連性を維持

クラウドベースのデプロイメントは2025年に市場の63.91%を占め、2031年にかけてCAGR 26.74%で成長すると予されています。これにより、クラウドは日本フロントラインワーカーテクノロジー市場において明確なリードモデルとなっており、特に初期の複雑性を低減し、分散したチーム全体でより迅速なアクセスを求める企業にとって有力です。クラウドモデルはデスクレス業務に強く適合しており、従業員は固定されたオフィスインフラではなくスマートフォンやその他のモバイルデバイスでアプリケーションにアクセスできます。また、頻繁な製品アップデートをサポートしており、これはコミュニケーション・分析・労働力調整などの機能が急速に進化しているカテゴリーにおいて重要です。多くのバイヤーにとって、クラウド採用は日本フロントラインワーカーテクノロジー市場へのデフォルトの経路となりつつあります。

ハイブリッドデプロイメントは依然として戦略的な関連性を持っています。なぜなら、一部のセクターはすべてのワークフローを一度に標準的なクラウドアーキテクチャに移行できないからです。Microsoftは2026年にAzure Localを拡張し、ミッションクリティカルなワークロードに顧客管理インフラを必要とする組織向けに対応しており、規制された環境や業務上センシティブな環境における混合デプロイメントモデルの継続的な価値を強化しています。[6]Microsoft News Center、「MicrosoftがAIインフラ・サイバーセキュリティ・労働力への100 ビリオン 米ドル投資で日本へのコミットメントを深化」、Microsoft、microsoft.com 病院や大規模小売チェーンでは、ユーザー向けワークフローがより現代的になっても、レガシーの記録システムや業務ソフトウェアがローカルな統合ポイントを依然として必要とすることが多いです。これにより、集中管理と特定のデータおよびワークロードに対するローカルコントロールを組み合わせる柔軟性をバイヤーに提供できるベンダーに余地が生まれます。したがって、日本フロントラインワーカーテクノロジー市場はクラウドリードを維持するはずですが、プライバシー・継続性・古いインフラがデプロイメントの選択を左右する場合、ハイブリッド機能は引き続き重要であり続けるでしょう。

組織規模別:大企業が現在の支出をリードし、中小企業が次の拡大層を形成

大企業は2025年に市場の74.16%を占めており、日本フロントラインワーカーテクノロジー市場の初期収益基盤が、より大きな予算と既存のエンタープライズソフトウェア資産を持つ組織によって構築されてきたことを示しています。これらのバイヤーはスケジューリング・人事・コミュニケーションツールを通じて最初に参入することが多く、現在は分析・コンプライアンス・業務可視性への支出を拡大しています。また、インストール済みのベースにより、主要ベンダーは既存のエンタープライズアカウントに新しいフロントライン機能をクロスセルする安定した経路を持っています。これが、日本フロントラインワーカーテクノロジー市場がHCMおよびERPとの深い関係を持つグローバルプラットフォームベンダーから強い関心を集めている理由の一つです。大企業は今日の収益を依然として支えていますが、その役割は初期採用からプラットフォーム拡へと徐々に移行しています。

中小企業は2031年にかけてCAGR 26.31%で成長すると予測されており、日本フロントラインワーカーテクノロジー市場で最も成長の速いセグメントとなっています。経済協力開発機構のデータは、日本においてAI採用が企業規模とともに急激に上昇していることを示しており、中小企業が予測期間中に縮小できる意味のある採用ギャップをまだ抱えていることを示唆しています。日本貿易振興機構のデジタル支援イニシアチブも、初めてクラウドサービスに参入する中小企業のコストと採用障壁の軽減に役立っています。したがって、日本フロントラインワーカー産業は、デプロイメントを簡素化し、参入コストを下げ、管理スタッフが限られた企業の業務実態に合わせられるベンダーに開かれつつあります。そうなるにつれ、中小企業の需要は増加し、初めての購入者が増え、実用的なオールインワン製品への圧力が高まる可能性があります。

アプリケーション別:コミュニケーションが最大の基盤を維持し、分析が価値曲線を上昇

従業員コミュニケーション・エンゲージメントは2025年のアプリケーション市場の24.86%を占め、最大のアプリケーション領域となりました。これは、物理的な掲示や口頭での指示に頼ってきた労働者に業務上の更新情報・方針変更・シフト情報を届けるという基本的なニーズを反映しています。日本フロントラインワーカーテクノロジー市場において、コミュニケーションはプロセス全体の再設計を必要とせずに即座の価値を提供するため、最初のデジタルレイヤーとなることが多いです。StaffbaseによるJapan展開と日本語AIコミュニケーション機能は、ベンダーがこのユースケースをデスクレスチームへの入口として強く認識していることを示しています。組織がその最初のデジタル接続を確立すると、その上にスケジューリング・分析・ナレッジツールを追加しやすくなります。

労働力分析・パフォーマンス管理は2031年にかけてCAGR 28.18%で成長すると予測されており、日本フロントラインワーカーテクノロジー市場で最も急速に拡大するアプリケーションとなっています。この成長は、記述的なタスク監視から業務データに基づく規範的な労働力最適化への明確なシフトを示しています。複数の手作業職種にわたるAI活用の低さに関する経済協力開発機構のデータは、多くの雇用主がこの取り組みの初期段階にあることを示唆しており、より多くのワークフローがデジタル化されるにつれて分析の採用が加速する余地を残しています。管理者が断片化したスプレッドシートや口頭での更新に頼ることなく、分散した拠点全体の人員配置・パフォーマンス・コンプライアンスをより良く可視化したいと考えているため、価値提案は高まっています。コミュニケーションおよびスケジューリングツールを通じてデータ収集が拡大するにつれ、分析は業務記録を測定可能な管理アクションに変換するため、日本フロントラインワーカーテクノロジー市場においてその比重を増し続けるはずです。

エンドユザー産業別:製造業が最大の基盤を維持し、ヘルスケアが最速で前進

産業製造は2025年の日本フロントラインワーカーテクノロジー市場の22.94%を占め、最大のエンドユーザーセグメントとなりました。製造業が中心的な位置を占め続けているのは、高いフロントラインワーカー密度と複雑なシフト・安全要件・慢性的な労働力不足を組み合わせているからです。日本フロントラインワーカーテクノロジー市場は、工場がタスク実行・労働力の可用性・業務監視の間のより良い調整を必要とするため、この環境において高い関連性を持っています。ルネサスの工場における日立のNaivy検証は、AI支援のフロントライン調整が産業環境において経験の浅い労働者のパフォーマンスを向上させる方法を示しました。これが、製造業がソフトウェア・分析・労働力管理のユースケース全体にわたって需要の基準水準を設定し続けている理由を説明しています。

ヘルスケア・ライフサイエンスは2031年にかけてCAGR 27.63%で成長すると予測されており、日本フロントラインワーカーテクノロジー市場で最も成長の速いエンドユーザーグループとなっています。富士通は2025年8月にヘルスケア向けAIエージェントプラットフォームを導入し、スタッフの再配置支援と待ち時間の短縮を目的として設計されており、フロントラインツールがより広範な病院業務とケアデリバリーワークフローへと移行していることを示しています。住友商事も2025年6月にFIKAIGOサービスをSOMPOケアの全290施設に展開を完了し、自動化されたシフトスケジューリングと関連するバックオフィスサポートを通じて1万人以上のケアワーカーを直接支援しました。これらの事例は、ヘルスケアおよび介護の需要が実験にとどまらず、実際のデプロイメントがすでに意味のある規模で行われていることを示しています。医療・介護提供者が人員不足とより強いデジタル化圧力に直面するにつれ、このセグメントは日本フロントラインワーカーテクノロジー市場の最も明確な成長エンジンの一つであり続ける可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

日本フロントラインワーカーテクノロジー市場規模は2026年に7.4 ビリオン 米ドルとなり、CAGR 23.80%で2031年までに21.6 ビリオン 米ドルに達すると予測されており、これは地域内のターゲット型フロントラインソリューションとして最も強い成長プロファイルの一つを反映しています。日本は、労働力の圧力が雇用主に産業・介護現場全体でデスクレス業務の管理方法を近代化させているため、フロントオフィスおよび業務デジタル化への投資を引き付けています。Microsoftは2026年から2029年にかけて日本のAIインフラ・サイバーセキュリティ・労働力開発に100 ビリオン 米ドルを投資しており、フロントライン産業労働者向けのトレーニングサポートも含まれています。同発表では、日経225企業の94%がMicrosoft 365 Copilotを使用していることも指摘されており、日本のより広範なエンタープライズソフトウェア基盤がAIを現場業務に拡張する準備がより整いつつあることを示唆しています。経済協力開発機構の報告も職場AIの活用において明確な地域差を示しており、東京および関東地方が一部の地方を大きく上回っており、採用能力が全国的に依然として不均一であることを示しています。

最も強い近期需要の中心は、労働力不足・インフラ・エンタープライズ集積が組み合わさる産業・人口密集コリドーにあります。特に愛知県を含む中部地方は、自動車・精密製造業の業務がフロントラインの人員配置ニーズと複雑なプロセスを持つため、引き続き重要です。関西も大阪・神戸が産業・物流・ヘルスケア・サービスセクターの需要を集めており、日本フロントラインワーカーテクノロジー市場の主要ユースケースのいくつかに合致しているため、際立っています。産業環境におけるフロントラインAIに関する日立の取り組みは、スキル移転と生産継続性が最も重要な場所でその実用的な価値が最も明確であるため、この地理的パターンに適合しています。東京および隣接都道府県は、より大きなエンタープライズフットプリントとデジタル人材・パートナーエコシステム・実装能力へのより強いアクセスを組み合わせているため、プラットフォームの展開において引き続き影響力を持っています。

北海道と東北は異なる機会セットを示しており、農業・物流・介護がより顕著であり、労働力不足は絶対的な意味でより深刻なことが多いです。これらの地域では、インフラへの依存を減らし、日本語でのフロントライン利用をサポートする、よりシンプルなモバイルファースト・クラウドリードのツールが採用に有利に働く可能性があります。したがって、日本フロントラインワーカーテクノロジー市場規模は単に大都市圏の話ではなく、中期的な拡大経路は、ベンダーが実用的なデプロイメントモデルで非都市部の拠点にどれだけ効果的にリーチできるかにもかかっています。日本の成長プロファイルは多くのアジア太平洋地域の同業他社とも異なっており、価値創造がソフトウェアの初回普及だけでなく、統合されたAI対応スタックからますます生まれているからです。これにより、日本フロントラインワーカーテクノロジー市場は、量だけでなく、ローカライゼーション・ワークフローの深さ・コンプライアンス適合性への依存度が高くなっています。

競合環境

日本フロントラインワーカーテクノロジー市場は中程度に断片化しており、グローバルエンタープライズソフトウェアベンダー・フロントライン特化型スペシャリスト・既存の産業またはヘルスケア関係を持つ国内テクノロジーグループ間で競争が広がっています。Microsoft・SAP・Oracleは、多くの大規模顧客がすでにそのHCMおよびERPシステムを使用しているため、隣接するフロントライン機能への直接的な経路を持っており、引き続き影響力を持っています。日本フロントラインワーカーテクノロジー市場のこの部分では、主な優位性は深い統合・アカウントコントロール・労働力ツールをより広範なエンタープライズプラットフォームにバンドルする能力から生まれています。WorkForce Software・Deputy・Connecteam・Beekeeper・Staffbase・WorkJamなどの専用ベンダーは、デスクレスファーストのユーザビリティ・モバイルデリバリー・より迅速なワークフロー設定に注力することで異なる競争を展開しています。Staffbaseは2026年1月の日本専用サポート拡充と2026年4月の日本語AI機能ローンチを通じてこの戦略を強化し、ローカライゼーションがマーケティング上の付加価値ではなく真の要件となっていることを示しました。

ハードウェア連携プレイヤーは、モバイルデバイス・堅牢なエンドポイント・エッジシステムが現場環境において依然として重要であるため、競争に別の層を加えています。Panasonic Connectは2026年5月にRed Hatとの協業を通じてこの立場を強化し、産業自動化および関連するフロントライン環境向けにTOUGHBOOKデバイスにエッジソフトウェアをプリロードしました。この種の動きが日本フロントラインワーカーテクノロジー市場において重要なのは、一部のバイヤーが業務継続性とセキュリティのために緊密に統合されたハードウェアとソフトウェアの組み合わせを依然として好むからです。国内の既存プレイヤーも重要な構造的優位性を持っており、IT・OT・ヘルスケアシステム・公共セクタープロジェクト全体で大規模な日本のクライアントをすでに担当しているからです。その確立された信頼は、新規参入者がスタンドアロンで提供できるものよりも、ローカルなデプロイメント・統合・サポートをより信頼性の高いものにすることができます。

日立はLumada 3.0の方向性とNaivy AIエージェントを通じてこの国内優位性を示しており、フロントライン拡張をエンタープライズおよび業務データのより広範な環境へと拡張しています。富士通はNVIDIAと共同で医療ワークフローの知識を中心に構築したAIエージェントプラットフォームを通じてヘルスケアにおける同様のポジションを構築しており、最も急成長するエンドユーザーカテゴリーの一つで関連性を持っています。L is Bも2026年4月に大林組の全建設現場にダイレクトコミュニケーションプラットフォームを展開することで、ローカル特化の価値を示しました。したがって、日本フロントラインワーカーテクノロジー市場はより競争が激しくなっていますが、言語適合性・規制対応・デプロイメントの信頼性が依然として勝者を決定するため、規模だけでは十分ではありません。ローカルなワークフロー理解とより広範なプラットフォームの深さを組み合わせるベンダーは、市場が基本的なデジタル化から統合されたフロントライン運用システムへと移行するにつれ、最も有利な立場を維持する可能性が高いです。

日本フロントラインワーカーテクノロジー産業リーダー

Fujitsu Limited

NEC Corporation

Panasonic Connect Co., Ltd.

Honeywell International Inc.

Zebra Technologies Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Red HatとPanasonic Connectは、産業自動化・スマート製造・防衛アプリケーション向けのリアルタイムエッジデータ処理を目的として、Panasonic TOUGHBOOKの堅牢なデバイスにRed Hat Device Edgeをプリロードする協業を発表しました。これは日本の重工業フロントライン環境に直接関連しています。

- 2026年4月:MicrosoftはAIインフラ・サイバーセキュリティ・労働力トレーニングを対象として、2026年から2029年にかけて日本に100 ビリオン 米ドルを投資すると発表しました。この投資には日本電機・電子・情報技術産業労働組合との提携が含まれており、2025年10月に開始されたパイロットから全国規模に拡大し、約58万人のフロントライン産業労働者に基礎的なAIスキルを提供します。

- 2026年1月:Staffbaseは、PCを持たないフロントラインワーカー向けのAIポッドキャストおよびAIアシスタント機能の2026年4月ローンチに先立ち、日本語専門のオンボーディングおよびオペレーションチームを追加することで、日本専用のサポートインフラを強化しました。

- 2025年11月:Staffbaseは東京で、世界初のAIネイティブ従業員体験プラットフォームとして位置づけられた「Employee AI」を発表しました。このプラットフォームは、製造・ヘルスケア・小売・物流セクターのフロントラインワーカーにパーソナライズされた役割別の音声・会話型AIコンテンツを提供することで、日本の7%という従業員エンゲージメント率に対処します。

日本フロントラインワーカーテクノロジー市場レポートの範囲

日本フロントラインワーカーテクノロジー市場レポートは、コンポーネント(ソフトウェア、サービス)、デプロイメント(クラウドベース、ハイブリッド、オンプレミス)、組織規模(大企業、中小企業)、アプリケーション(従業員コミュニケーション・エンゲージメント、その他)、エンドユーザー産業(小売・Eコマース、産業製造、その他)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 従業員コミュニケーション・エンゲージメント |

| 労働力実行・タスク管理 |

| 労働力スケジューリング・調整 |

| 学習・ナレッジ支援 |

| 労働力分析・パフォーマンス管理 |

| 安全・コンプライアンス管理 |

| その他のアプリケーション |

| 小売・Eコマース |

| 産業製造 |

| ヘルスケア・ライフサイエンス |

| 輸送・物流 |

| ホスピタリィ |

| 建設 |

| 政府・公共行政 |

| その他の産業 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| デプロイメント別 | クラウドベース |

| ハイブリッド | |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 従業員コミュニケーション・エンゲージメント |

| 労働力実行・タスク管理 | |

| 労働力スケジューリング・調整 | |

| 学習・ナレッジ支援 | |

| 労働力分析・パフォーマンス管理 | |

| 安全・コンプライアンス管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・Eコマース |

| 産業製造 | |

| ヘルスケア・ライフサイエンス | |

| 輸送・物流 | |

| ホスピタリィ | |

| 建設 | |

| 政府・公共行政 | |

| その他の産業 |

レポートで回答される主要な質問

日本フロントラインワーカーテクノロジー市場の現在および予測される市場規模はどのくらいですか?

日本フロントラインワーカーテクノロジー市場規模は2026年に7.4 ビリオン 米ドルであり、CAGR 23.80%で2031年までに21.6 ビリオン 米ドルに達すると予測されています。

日本においてフロントラインワーカーテクノロジーの採用を促進しているものは何ですか?

最も強い需要促進要因は、労働力不足・労働力の高齢化・デスクレス業務のモバイルファーストデジタル化・AIベースのスケジューリングと分析への関心の高まりです。

日本フロントラインワーカーテクノロジーにおいて支出をリードしているコンポーネントはどれですか?

ソフトウェアが2025年に69.43%のシェアで市場をリードしており、スケジューリング・コミュニケーション・分析・学習ツールへの強い需要を反映しています。

最も急速に拡大しているデプロイメントモデルはどれですか?

クラウドベースのデプロイメントが最大かつ最も急成長するモデルであり、2025年に63.91%のシェアを持ち、2031年にかけてCAGR 26.74%が予測されています。

最も急速に成長しているエンドユーザーセグメントはどれですか?

ヘルスケア・ライフサイエンスは、ケアデリバリーにおける人員不足とデジタル化ニーズに支えられ、2031年にかけてCAGR 27.63%で成長すると予測されています。

日本のベンダー間の競争を形成しているものは何ですか?

競争は、グローバルエンタープライズスイート・フロントライン特化型ソフトウェア企業・より強いローカル統合・言語適合性・顧客関係をもたらす国内既存プレイヤーに分かれています。

最終更新日: