日本のエンタープライズコンテンツマネジメント(ECM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

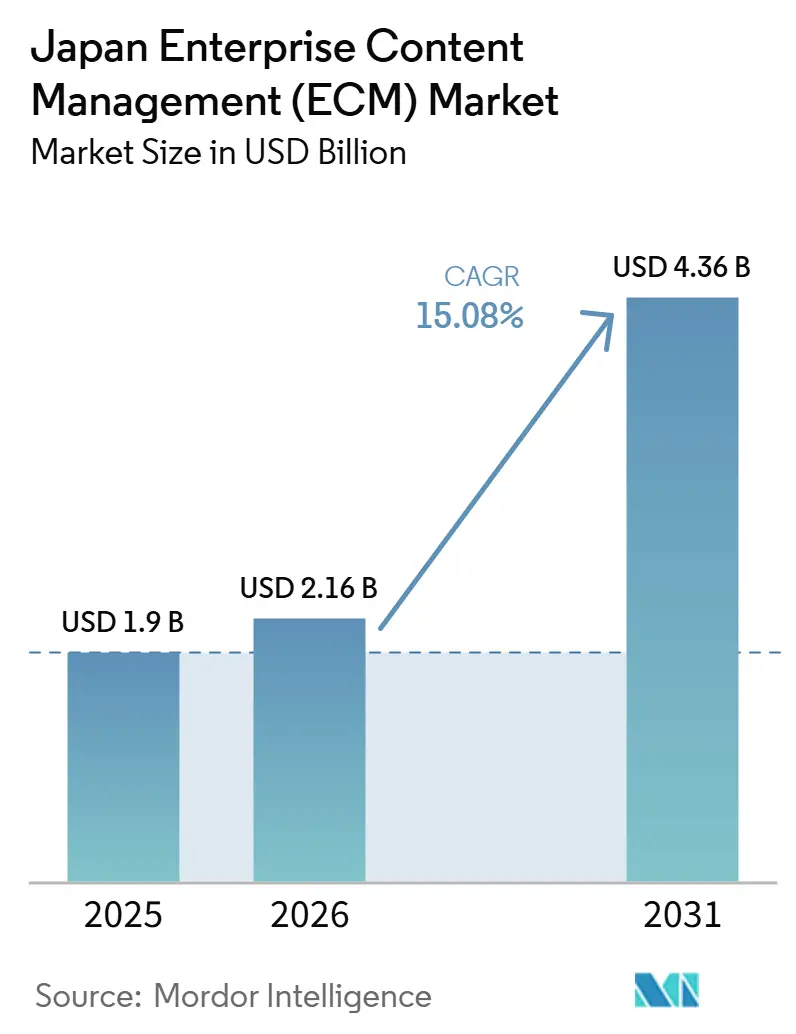

| 基準年の市場規模 (2025) | 1.9 十億米ドル |

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 4.36 十億米ドル |

| 成長率 (2026 - 2031) | 15.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のエンタープライズコンテンツマネジメント(ECM)市場分析

日本のエンタープライズコンテンツマネジメント(ECM)市場規模は、2025年に1.90 ビリオン 米ドル、2026年に2.16 ビリオン 米ドルと評価され、2026年から2031年にかけてCAGR 15.08%で成長し、2031年までに4.36 ビリオン 米ドルに達すると予測されています。この拡大ペースは、エンタープライズソフトウェア支出における構造的な転換を反映しており、ガバナンスが整ったコンテンツプラットフォームが、遅延していたモダナイゼーションプロジェクトから積極的な購買優先事項へと移行しています。経済産業省(METI)が長年にわたり警告してきた「デジタルクリフ」問題が多くの企業に既存システムの見直しを促し、2026年のデジタルトランスフォーメーションプログラムがAI対応コンテンツ環境をより重視するようになったことで、その圧力はさらに強まりました。検索可能な記録、より強固な監査証跡、ハイブリッドワーク環境全体でのスムーズなドキュメントアクセスへの需要も高まっています。市場は単純なデジタル化を超えた段階に移行しており、購買者はワークフロー制御、自動化、コンテンツインテリジェンスを単一プラットフォームで求めるようになっています。日本語ドキュメントの複雑性と規制に準拠した展開モデルをサポートするベンダーが、最大規模のエンタープライズアカウント以外でも活躍の場を広げており、競争も拡大しています。

主要レポートのポイント

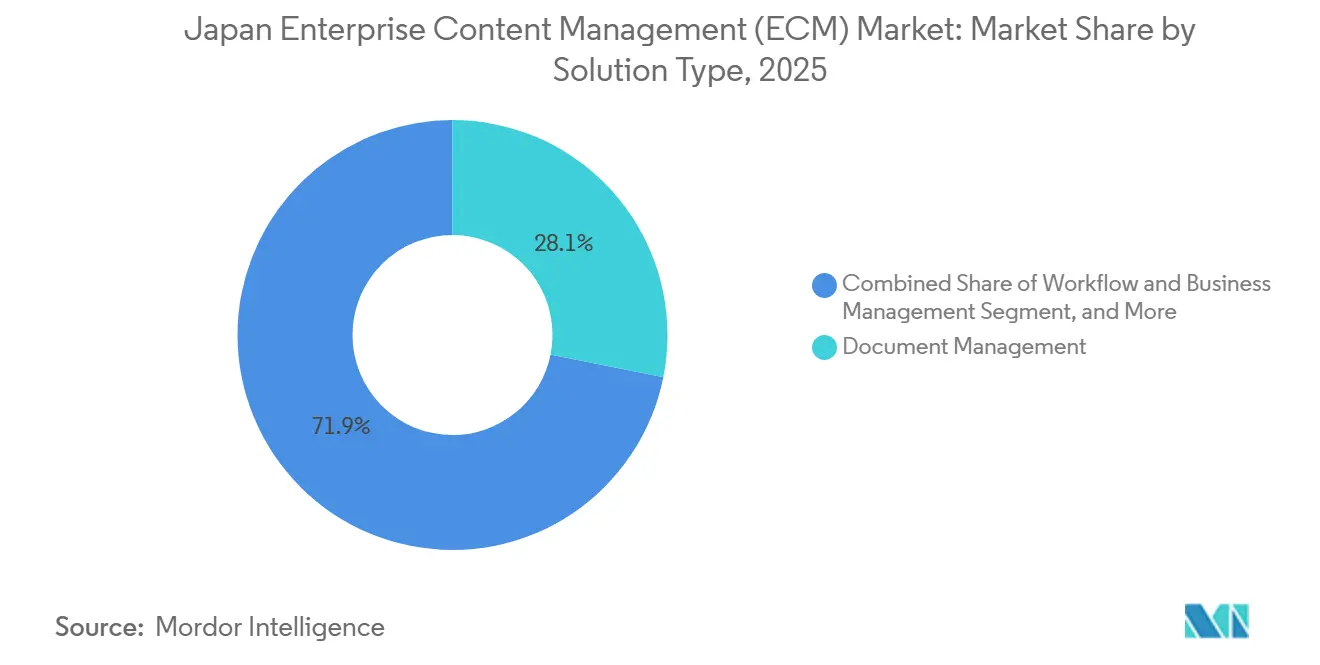

- ソリューションタイプ別では、ドキュメント管理が2025年の日本のエンタープライズコンテンツマネジメント(ECM)市場において28.14%のシェアを占め、ワークフローおよびビジネスプロセス管理は2031年にかけてCAGR 17.62%で拡大すると予測されています。

- 展開モード別では、クラウドが2025年の日本のエンタープライズコンテンツマネジメント(ECM)市場シェアの75.41%を占め、2031年にかけてCAGR 18.24%で拡大すると予測されています。

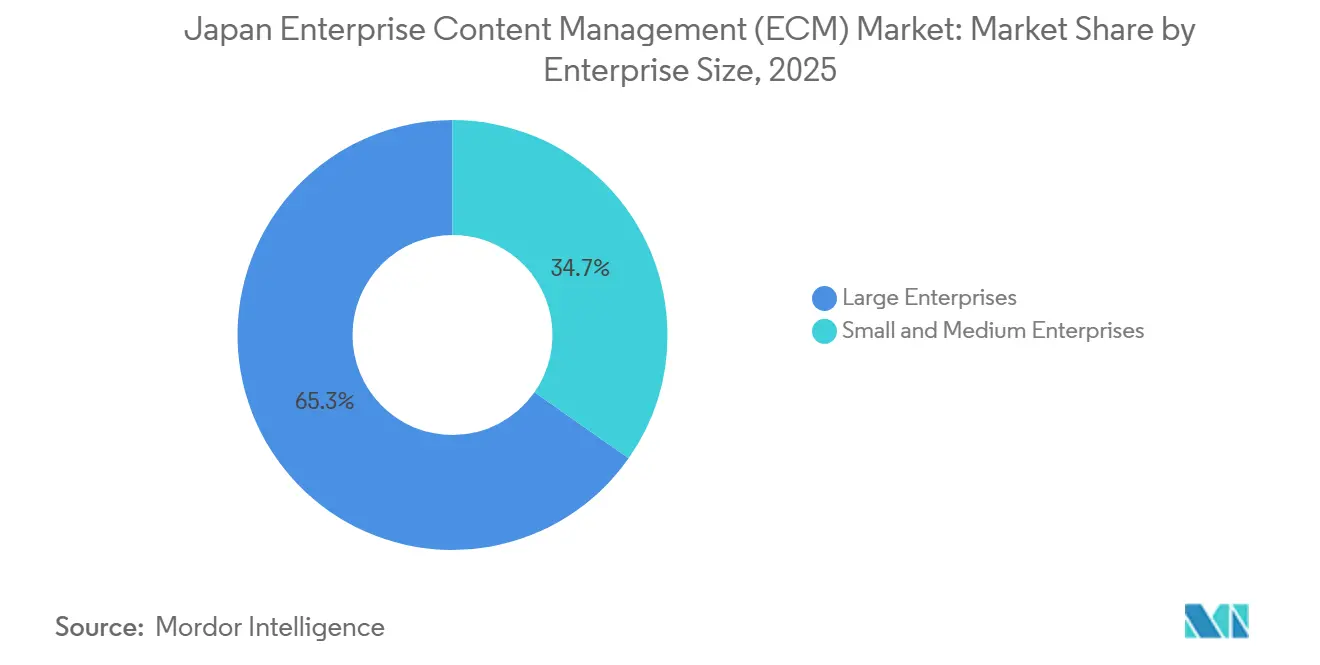

- 企業規模別では、大企業が2025年に65.28%のシェアを占め、中小企業は2031年にかけてCAGR 17.83%で拡大すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に24.53%のシェアを占め、ヘルスケアは2031年にかけてCAGR 18.41%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のエンタープライズコンテンツマネジメント(ECM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日本のワークフローにおけるAI支援ドキュメント分類と検索 | +4.2% | 全国規模、初期展開は東京・大阪・名古屋に集中 | 短期(2年以内) |

| レガシーファイルサーバーからガバナンスが整ったコンテンツプラットフォームへの移行 | +3.5% | 全国規模、関東・関西のエンタープライズ中心地で最も顕著 | 中期(2〜4年) |

| ハイブリッドワークに向けたエンタープライズ記録のクラウド移行 | +3.1% | 全国規模、パブリッククラウド認定は東京に集中 | 中期(2〜4年) |

| 電子帳簿保存と監査対応への圧力 | +2.4% | 全国規模、産業・企業規模を問わず | 短期(2年以内) |

| 統合コンテンツ可視性に向けたSAPおよびERPインテグレーション需要 | +1.5% | 日本全国の大規模製造業企業を中心に強い | 中期(2〜4年) |

| 地域オペレーションに向けた多言語コンテンツガバナンス | +0.8% | アジア太平洋地域、東京・大阪・シンガポールに調整ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

日本のワークフローにおけるAI支援ドキュメント分類と検索

日本のエンタープライズコンテンツマネジメント(ECM)市場は、日本のビジネス文書が標準的なOCRだけでは管理が難しいという事実から恩恵を受けています。これは、漢字・ひらがな・カタカナ・ローマ字・表・印鑑・手書きメモが混在することが多いためです。[1]NTTグループ、「NTTのLLM「tsuzumi 2」がアップデートされ、日本語ビジネス文書処理において世界トップクラスの性能を達成」、NTTグループ、group.ntt NTTは2026年5月にtsuzumi 2モデルのアップデート版をリリースし、画像ベースの理解を通じて複雑なレイアウトを持つ日本語ビジネス文書の理解力が向上したと発表しました。この変化は、ファイルを保存するだけでなく、より高い精度でコンテンツを分類・要約・検索できるECMツールの価値を高めるため、重要な意味を持ちます。住友電気工業情報システムは、AIチャット・文書要約・翻訳機能に支えられ、「楽々Document Plus」が2026年3月までに1,000社を超えるエンタープライズ顧客を獲得したと発表しました。AXLBITは2026年6月に「SAIS InDocs」をリリースし、今後2年間でバックオフィスの文書ワークフロー全体にわたるAIエージェントのカバレッジを拡大する計画を示しました。その結果、日本のエンタープライズコンテンツマネジメント(ECM)市場は、リポジトリの広さと同様に、日本語コンテンツインテリジェンスを基盤としたベンダー競争へと移行しつつあります。[2]AXLBIT Inc.、「バックオフィス文書ワークフロー向けAIエージェントサービス「SAIS InDocs」がリリース」、IZA、iza.ne.jp

レガシーファイルサーバーからガバナンスが整ったコンテンツプラットフォームへの移行

日本のエンタープライズコンテンツマネジメント(ECM)市場は、監査・アクセス・ガバナンスのニーズに対応できなくなった長年使用されてきたファイルサーバーからの脱却という動きからも支持を得ています。情報処理推進機構(IPA)のデジタルトランスフォーメーション資料は引き続きデジタルクリフ問題を強調しており、2025年以降もレガシーIT環境に伴う業務上・財務上のリスクへの注目を維持しています。経済産業省(METI)の2026年DXブランド選定も同じ方向性を強化しており、認定企業はAI主導のデジタルトランスフォーメーションと業務全体にわたるデータ活用の強化と密接に結びついていました。これは単なるファイル移行ではなく、プラットフォーム置き換えを促す動きであり、企業は移行時に権限マッピング・メタデータの継続性・防御可能な監査記録を求めています。Springerが2026年に発表した日本の中小企業デジタルトランスフォーメーションに関する研究も、レガシーシステムをコスト面での大きな障壁であると同時に、モダナイゼーションベンダーにとっての大きな機会領域として描写しています。その結果、日本のエンタープライズコンテンツマネジメント(ECM)市場は、ガバナンスが整ったコンテンツプラットフォームをストレージのアップグレードではなく、コンプライアンスと生産性のツールとして捉えるようになった組織からの需要を取り込んでいます。

ハイブリッドワークに向けたエンタープライズ記録のクラウド移行

日本のエンタープライズコンテンツマネジメント(ECM)市場は、より広範なクラウド投資から勢いを得ており、日本のクラウドサービス市場は引き続き成長が見込まれています。[3]米国商務省国際貿易局、「日本、クラウドコンピューティング、国別商業ガイド」、Trade.gov、trade.gov 同資料によると、日本企業のハイブリッドクラウド採用が進んでおり、複数の環境にわたるコンテンツの統合管理の必要性が高まっています。Kyndrylは2026年3月にServiceNowを活用して雪印メグミルクのワークフローモダナイゼーションを完了し、日本の製造業者がクラウドネイティブプラットフォーム上で分散した承認・申請プロセスを削減している様子を示しました。日本のデジタル庁も政府クラウドフレームワークを通じて厳格なクラウド認定を標準化し、セキュリティ・レジリエンス・運用管理の面でベンダー審査の基準を引き上げました。これにより、認定プロバイダーの候補リストが絞り込まれ、準備が不十分なベンダーは大規模アカウントから排除されつつあります。こうした背景から、日本のエンタープライズコンテンツマネジメント(ECM)市場では、トレーサビリティ・ポリシー制御・クロス環境検索への需要の高まりと歩調を合わせてクラウド採用が拡大しています。[4]デジタル庁、「デジタル庁活動報告書」、デジタル庁、digital.go.jp

電子帳簿保存と監査対応への圧力

日本のエンタープライズコンテンツマネジメント(ECM)市場は、電子記録に関するコンプライアンス圧力によっても支えられています。特に、検索可能な保存と管理された監査証跡が企業文書システムの日常的な要件となっている分野でその傾向が顕著です。日立ソリューションズは引き続き「活文 Contents Lifecycle Manager」を電子帳簿保存法への対応を軸に位置づけ、2026年6月にはより強力な文書ライフサイクルサポートを加えてプラットフォームを更新しました。NXワンビシアーカイブスも、電子取引・スキャナ保存・電子文書に関する改正基準に基づくJIIMA認証を「WAN-RECORD Plus」に取得したことを強調しました。これらの製品動向は、コンプライアンス機能が付加的な特徴ではないことを示しており、購買者は記録の完全性・アクセス制御・保存の防御可能性を積極的に審査しています。この点は大企業と中小企業の双方に当てはまり、コンプライアンスの負担は一部の高度規制業種を超えて広がっています。実際のところ、日本のエンタープライズコンテンツマネジメント(ECM)市場は、より広範な自動化を追求しているかどうかにかかわらず、正式な記録ガバナンスを必要とする組織からの確固たる需要基盤を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期保存されたオンプレミスアーカイブからの複雑な移行 | -2.8% | 全国規模、特に関東の密集したエンタープライズクラスターで顕著 | 長期(4年以上) |

| クラウドワークフローにおけるデータレジデンシーとコンプライアンスの制約 | -2.1% | 全国規模、BFSIおよび政府部門での感度が高い | 中期(2〜4年) |

| 分散した基幹業務アプリケーションとのインテグレーション負担 | -1.6% | 全国規模 | 中期(2〜4年) |

| ECMアーキテクトおよびコンテンツガバナンス専門家の不足 | -1.2% | 全国規模、東京以外で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期保存されたオンプレミスアーカイブからの複雑な移行

日本のエンタープライズコンテンツマネジメント(ECM)市場は、長年にわたって構築されたオンプレミス環境からレガシーアーカイブを移行する困難さという大きな障壁に依然として直面しています。多くの企業は長年のローカルカスタマイズを経て文書資産を構築しており、メタデータのクリーンアップ・権限マッピング・法的継続性の標準化が困難になっています。Springerが2026年に発表した日本の中小企業変革に関する研究はレガシーITを大きなコスト障壁として描写しており、同じ問題はより重い文書履歴を持つ大企業においてさらに深刻です。移行によってインデックス構造や検索習慣が新旧システムに分断され、プラットフォーム変更によって得られるはずだったガバナンス上の利点が損なわれる可能性もあります。コンサルティング・移行計画・コンプライアンスを考慮した移行ツールを組み合わせて提供するベンダーは、移行を軽微な実装作業として扱うプロバイダーよりも有利な立場にあります。このため、日本のエンタープライズコンテンツマネジメント(ECM)市場は急速に成長できる一方で、アーカイブの複雑性が既存基盤に組み込まれているため、大規模な移行には依然として時間を要します。

クラウドワークフローにおけるデータレジデンシーとコンプライアンスの制約

日本のエンタープライズコンテンツマネジメント(ECM)市場は、購買者が機密コンテンツの保存場所や異なるクラウド環境での取り扱い方法を精査しなければならない場合にも減速します。これは特に、銀行・保険・ヘルスケア・公共部門において顕著であり、調達チームがインフラの設置場所・運用管理・対応コミットメントを詳細に審査します。日本のデジタル庁は公開フレームワークを通じてクラウド認定基準を可視化し続けており、機密アカウントへのアクセスを求めるベンダーに対する証拠提示の閾値を引き上げています。NTTが2026年5月にオンプレミスおよびプライベートクラウド向けにtsuzumi 2をリリースしたことも、日本のエンタープライズコンテンツの相当部分が依然として管理された展開モデルを必要としていることを示しています。これらの審査は販売サイクルを長期化させ、明確なガバナンス管理を伴うソブリン・プライベート・ハイブリッドアーキテクチャをサポートできるベンダーを優位に立たせます。そのため、全体的な需要が堅調であっても、日本のエンタープライズコンテンツマネジメント(ECM)市場はすべての産業で同じペースで進展するわけではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ワークフロー自動化がコアドキュメント管理の上に構築される

ドキュメント管理は2025年の日本のエンタープライズコンテンツマネジメント(ECM)市場シェアの28.14%を占めており、多くの購買者がより深い自動化に移行する前に、まずキャプチャ・保存・検索のニーズから着手していることを示しています。ワークフローおよびビジネスプロセス管理は2031年にかけてCAGR 17.62%で拡大すると予測されており、組織が文書フローを承認や業務タスクと連携させる次の支出段階を示しています。レコード管理は、保存規則と監査要件が多くのエンタープライズアカウントの購買基準を形成し続けているため、引き続き重要です。NXワンビシアーカイブスは2026年に「WAN-RECORD Plus」に生成AI機能を追加し、大量の記録業務に向けて文書属性を自動抽出・分類・整理できると発表しました。

ケース管理は、銀行・金融サービス・保険、および請求・申請・規制事項が反復可能ながらも文書量の多いプロセスをたどる政府部門において普及が進んでいます。デジタルアセット管理とウェブコンテンツ管理は全体の中では小さな割合にとどまっていますが、eコマースとメディアのデジタル化が文書・コンテンツニーズを拡大し続けているため、引き続き活発です。住友電気工業情報システムは2026年2月に「楽々Document Plus Ver. 6.9」をリリースし、手書きテキスト向けのAI-OCRを強化し、既存のChatGPT連携に加えてGeminiを含む生成AIインテグレーションを拡充しました。この製品の方向性は、日本のエンタープライズコンテンツマネジメント(ECM)産業におけるソリューションカテゴリーが、完全に独立したスタックとして存在するのではなく、AIサポートを中心に収束しつつあることを示しています。コアリポジトリに分類・要約・検索インテリジェンスを付加するベンダーは、ストレージ効率のみを中心に据えるベンダーよりも強い競争力を獲得しています。

展開モード別:クラウドがリードし、ハイブリッドがより戦略的な位置づけに

クラウドは2025年の日本のエンタープライズコンテンツマネジメント(ECM)市場の75.41%を占めており、ハイブリッドワーク・クラウドファーストのモダナイゼーション・AI対応コンテンツプラットフォームのインフラニーズの影響を反映しています。Box Japanは、日本国内で約22,000社(日経225企業の85%を含む)がプラットフォームを利用していると発表し、三菱UFJ信託銀行が2026年3月に非構造化データの一元化に向けたAI対応コンテンツ管理基盤としてBoxを採用したことを明らかにしました。より広範なクラウドの背景も引き続き好調であり、日本のクラウドサービス市場は2026年に33.53 ビリオン 米ドルと予測され、成長率は15.7%です。この広範な投資サイクルが、クラウド展開が日本のエンタープライズコンテンツマネジメント(ECM)市場をすでに支配している理由を説明しています。

オンプレミス展開は、規制産業や厳格な管理要件を伴う機密性の高い長期アーカイブを管理する組織において依然として重要です。ハイブリッド展開は、多くの企業がアクティブなワークフローをクラウドで実行しながら、選択したアーカイブや制限付き記録を管理された環境に保持しようとするため、ますます重要性を増しています。NTTのアップデートされたtsuzumi 2はオンプレミスおよびプライベートクラウド向けに設計されており、パブリッククラウドが日本のすべての文書環境に適合するわけではないことを確認しています。これにより、ローカルとクラウドの両リポジトリにわたって統合されたメタデータ・検索・監の継続性をサポートできるベンダーへの需要が高まっています。実際のところ、日本のエンタープライズコンテンツマネジメント(ECM)市場で最も強力なプロバイダーは、クラウドリーダーシップとハイブリッドガバナンスを対立するモデルではなく、補完的なものとして扱う企業です。

企業規模別:大企業が収益を維持し、中小企業がより速く拡大

大企業は2025年の日本のエンタープライズコンテンツマネジメント(ECM)市場の65.28%を占めており、より多い文書量・より厳しいコンプライアンス要件・ERPおよびプロセスシステムとのより深いインテグレーションを反映しています。NTT DATA・富士通・日立ソリューションズなどの国内システムインテグレーターは主要エンタープライズクライアントと長期的な関係を持っており、複雑な展開や移行プログラムにおいて優位性を持っています。富士通は2025年度の連結売上高として3.6 兆円(237 ビリオン 米ドル)を報告し、市場シェアで日本最大のデジタルサービスプロバイダーとしての地位を維持しており、エンタープライズコンテンツインフラにおける既存実装力の規模を示しています。富士通が2025年10月に積水化学工業およびSAPジャパンと実施した取り組みも、大規模製造業者がより広範なERP変革プログラムの一環としてコンテンツと業務環境を一体的にモダナイズしている様子を示しました。

中小企業は2031年にかけてCAGR 17.83%で拡大すると予測されており、日本のエンタープライズコンテンツマネジメント(ECM)市場で最も成長の速いセグメントとなっています。住友電気工業情報システムは2026年6月に、同社のサービスが経済産業省(METI)の中小企業デジタル化・AI活用補助金フレームワークに登録されたと発表し、クラウド文書管理ツールへの実質的な参入障壁を引き下げています。SaaS提供も、以前のECM展開を遅らせることが多かったスタッフィングとインフラの負担を中小企業が回避するのに役立っています。これにより、大規模なカスタムプロジェクトを正当化できる組織を超えて、対象となる顧客基盤が拡大しています。補助金サポート・コンプライアンス対応のクラウドツール・日本語AIの機能がより利用しやすくなるにつれ、中小企業は新規顧客獲得においてより大きなシェアを占めるようになると見込まれます。

エンドユーザー産業別:BFSIがリードし、ヘルスケアが最速で成長

BFSIは2025年の日本のエンタープライズコンテンツマネジメント(ECM)市場の24.53%を占めており、保険証券・内部規則・顧客ファイル・監査対応記録への同部門の強い依存を反映しています。ヘルスケアは2031年にかけてCAGR 18.41%で拡大すると予測されており、日本の医療デジタルトランスフォーメーションアジェンダと、構造化された医療データと並行して臨床文書・同意記録・画像関連コンテンツを管理する必要性に支えられています。ヘルスケア環境では基本的なファイルストレージだけでは通常不十分であり、ジタル化と同様に文書アクセス・保存管理・ロールベースのセキュリティが重要です。これにより、ヘルスケアはコンテンツガバナンスと機密ワークフローサポートを組み合わせられるベンダーにとって最も明確な成長経路の一つとなっています。

BFSI需要は検索速度とコンプライアンスの精度に根ざしています。きらやか銀行は2026年6月にHelpfeelのAI検索システムを採用し、1万ページに及ぶ内部規程・通達を横断的に検索できるようにしました。これは文書インテリジェンスが内部コンプライアンス業務を改善できることを示しています。Japan Digital Designも三菱UFJ銀行に生成AIおよびRAGベースの文書検索システムを提供し、3ヶ月の開発サイクル内で監査対応の手続き検索をサポートしました。政府・公共部門の需要は、国家改革プログラムが定める文書管理とデジタル化の優先事項に引き続き従っています。製造業・ITおよび通信・小売・メディアおよびエンターテインメント・教育・エネルギーおよびユーティリティはそれぞれ独自の需要を生み出しており、製造業はERPインテグレーションと密接に結びつき、小売業はカタログ・取引・コンプライアンス文書のニーズとより密接に結びついています。

地理的分析

この地域は引き続き主要な需要の中心地であり、東京および近隣の都道府県に本社・大規模金融機関・中央政府機能が集中しています。経済産業省(METI)の2026年4月のDXブランドプログラムは再びこの地域の重要性を浮き彫りにし、関東に本社を置く多くの認定企業がAI主導のデジタルトランスフォーメーションに積極的に取り組んでいました。この地域では、ベンダーエコシステムが最も充実しているため、AI対応ECMおよびクラウドネイティブコンテンツプラットフォームの早期展開も見られます。Box Japanの大規模上場企業への浸透と、エンタープライズクラウド審査フレームワークの強固な存在感により、関東は多くの大規模アカウント戦略の最初の拠点となっています。そのため、価格競争と機能競争は関東で先に現れ、その後日本のエンタープライズコンテンツマネジメント(ECM)市場の他の地域に広がる傾向があります。

日本のクラウドサービス市場は2026年に33.53 ビリオン 米ドルと予測されており、インフラの成長が関西・中部のエンタープライズコンテンツモダナイゼーションにおける役割拡大を後押ししています。関西は大阪・京都・兵庫が製造業・製薬・地域金融機関を組み合わせており、関東主導の採用パターンに遅れて追随することが多いため、第二の主要クラスターとして位置づけられています。中部は異なるプロファイルを持ち、需要は動車製造とサプライヤーネットワークのデジタル化と密接に結びついており、単独の文書プロジェクトとは異なります。日本ビジネスシステムズは2025年5月にSAP Business Technology Platformの導入支援サービスをリリースし、製造業が集中する地域に共通するハイブリッド環境全体でコンテンツ・インテグレーション・ERPの一貫性を接続する必要性を反映しました。これにより、強力なERPおよびワークフローインテグレーション能力を持つベンダーは、東京中の企業基盤以外の日本のエンタープライズコンテンツマネジメント(ECM)市場への明確な参入経路を持つことになります。

日本のエンタープライズコンテンツマネジメント(ECM)市場は、三大都市圏以外の地方都市でも、特に公共部門と中小企業の需要プールにおいてさらに開拓が進んでいます。日本のデジタル庁は都道府県・市区町村のデジタル化を引き続き重視しており、東京や大阪で見られるような調達サイクルに依存しない文書モダナイゼーションのニーズを支えています。Dropbox Japanは2026年7月に、岡山県の川上(麺機械メーカー)がクラウドコンテンツプラットフォームを採用し、エンジニアリング図面の検索時間を60分以上から約1分に短縮したと発表し、地方の製造業中小企業も有力なECM購買者となっていることを示しました。補助金サポートとコンプライアンス対応のクラウドツールがさらに普及するにつれ、地方の需要は日本のエンタープライズコンテンツマネジメント(ECM)市場全体の新規アカウント成長により大きく貢献するようになるでしょう。

競合環境

日本のエンタープライズコンテンツマネジメント(ECM)市場には認識可能なトップ層が存在しますが、そのグループの下では依然として幅広く競争が行われています。Microsoft・IBM・Box・OpenTextなどのグローバルプラットフォームベンダーが、NTT DATA・日立ソリューションズ・富士通・リコーなどの国内プロバイダーと競合しています。これにより、国際的なプラットフォームがスケーラブルなコンテンツエコシステムを提供し、日本のシステムインテグレーターと文書専門企業が実装の深さ・顧客関係・ローカルコンプライアンス知識を提供するという二層構造が生まれています。最も強固なポジションは通常、プラットフォーム能力とローカル提供力が交わる場所に構築されます。これが、日本のエンタープライズコンテンツマネジメント(ECM)市場がすべての購買者グループにわたって単一ベンダーモデルを支持しない理由です。

2025年と2026年のいくつかの競合動向は、ベンダーがそのポジションを強化しようとしている様子を示しています。日立ソリューションズは2026年6月に「活文 Contents Lifecycle Manager 14-01」を出荷し、電子帳簿保存法へのサポートを拡張し、エンタープライズクライアント向けにAI駆動の文書管理機能をさらに追加しました。NTTの2026年5月のtsuzumi 2アップデートは、オンプレミスおよびプライベートクラウド環境における日本語文書インテリジェンスの優位性を強化し、機密の高い展開において意味のある差別化を提供しました。リコーも複雑な日本語レイアウト向けの「Self-MoA」文書読み取りワークフローを進化させ、その取り組みをオンプレミスLLMスターターキット戦略と結びつけました。Boxは新しい自動化・AI機能と日本における深いエンタープライズ関係を通じて、インテリジェントコンテンツのポジショニングを推進し続けました。

競合パターンは現在、AI対応の文書理解・ERPおよびワークフローインテグレーション・コンプライアンス対応の展開を中心に展開されています。汎用的なクラウドストレージのみを提供するベンダーは、購買者がガバナンスの整った記録・高品質な日本語検索・移行サポートを求める場合に弱い立場に置かれます。補助金に支えられた需要が新規顧客獲得の障壁を下げるにつれ、中小企業の機会もより競争が激しくなっています。同時に、ローカルコンプライアンス対応や柔軟な展開モデルを持たないベンダーは、規制されたアカウントでの認定取得においてより困難な道を歩み続けています。その結果、日本のエンタープライズコンテンツマネジメント(ECM)市場はトップで競争が激しく、中堅市場でますます活発になっており、言語・ガバナンス・インテグレーションのギャップをより広範なプラットフォームライバルよりもうまく解決する専門プロバイダーにとっても十分に開かれています。

日本のエンタープライズコンテンツマネジメント(ECM)産業リーダー

OpenText Corporation

Microsoft Corporation

IBM Corporation

Hyland Software, Inc.

Ricoh Company, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Dropbox Japanは、岡山県の麺機械メーカーである川上が同社のエンタープライズクラウドコンテンツ管理プラットフォームを採用したと発表しました。この展開によりエンジニアリング図面と生産指示書が完全にクラウドで管理され、文書検索時間が60分以上から約1分に短縮され、地方の製造業中小企業におけるクラウドECMの実現可能性が実証されました。

- 2026年6月:日立ソリューションズは、JIIMA認定のエンタープライズコンテンツライフサイクル管理プラットフォームのアップデートである「活文 Contents Lifecycle Manager 14-01」を出荷し、日本のエンタープライズクライアント向けに電子帳簿保存法のコンプライアンス機能とAI駆動の文書管理機能を拡張しました。

- 2026年5月:NTTはtsuzumi 2 LLMのアップデートをリリースし、複雑なレイアウトと埋め込み表を持つ日本語ビジネス文書において世界トップクラスの性能を達成しました。

- 2026年5月:KyndrylはServiceNowを活用して雪印メグミルクの全社ワークフローシステムのモダナイゼーションを完了し、承認ワークフロー・労務管理・基幹データ申請を、製造業者の「Next Design 2030」経営計画に沿ったスケーラブルなクラウドネイティブAIコントロールタワープラットフォームに統合しました。

日本のエンタープライズコンテンツマネジメント(ECM)市場レポートの調査範囲

日本のエンタープライズコンテンツマネジメント(ECM)市場とは、国内の組織が持つ非構造化・構造化コンテンツおよび文書を体系的にキャプチャ・管理・保存・保全・提供するために設計されたソフトウェアソリューションとサービスのエコシステムを指します。これには、ドキュメント管理・レコード管理・ワークフロー・ビジネスプロセス管理・ケース管理・デジタルアセット管理・ウェブコンテンツ管理などの技術が含まれます。オンプレミス・クラウド・ハイブリッドモデルで展開されるこれらのソリューションは、BFSI・政府・ヘルスケア・IT・製造業など、日本の多様な産業にわたるあらゆる規模の組織に対応しています。日本政府の「Society 5.0」イニシアチブ、労働力不足に対応するためのデジタル自動化を必要とする高齢化する労働力、および個人情報保護法(APPI)などの厳格なデータ保護規制への準拠の必要性に後押しされ、ECMソリューションは日本企業が複雑な管理ワークフローを合理化し、企業全体のコラボレーションを強化し、強固な情報ガバナンスを確保し、従来の紙ベースのプロセスから高度に効率化されたデジタル業務へと移行することを可能にしています。

日本のエンタープライズコンテンツマネジメント(ECM)市場レポートは、ソリューションタイプ(ドキュメント管理、レコード管理、ワークフローおよびビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理、その他のソリューション)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業、大企業)、エンドユーザ産業(BFSI、政府・公共部門、ヘルスケア、ITおよび通信、製造業、小売業、メディアおよびエンターテインメント、教育、エネルギーおよびユーティリティ、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ドキュメント管理 |

| レコード管理 |

| ワークフローおよびビジネスプロセス管理 |

| ケース管理 |

| デジタルアセット管理 |

| ウェブコンテンツ管理 |

| その他のソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| BFSI |

| 政府・公共部門 |

| ヘルスケア |

| ITおよび通信 |

| 製造業 |

| 小売業 |

| メディアおよびエンターテインメント |

| 教育 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| ソリューションタイプ別 | ドキュメント管理 |

| レコード管理 | |

| ワークフローおよびビジネスプロセス管理 | |

| ケース管理 | |

| デジタルアセット管理 | |

| ウェブコンテンツ管理 | |

| その他のソリューション | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー産業別 | BFSI |

| 政府・公共部門 | |

| ヘルスケア | |

| ITおよび通信 | |

| 製造業 | |

| 小売業 | |

| メディアおよびエンターテインメント | |

| 教育 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2025年および2031年における日本のエンタープライズコンテンツマネジメント(ECM)市場の規模はどのくらいですか?

日本のエンタープライズコンテンツマネジメント(ECM)市場規模は2025年に1.90 ビリオン 米ドル、2026年に2.16 ビリオン 米ドルと評価され、2026年から2031年にかけてCAGR 15.08%で成長し、2031年までに4.36 ビリオン 米ドルに達すると予測されています。

どのソリューションカテゴリーがリードし、どれが最も速く成長していますか?

ドキュメント管理が2025年に28.14%のシェアでリードし、ワークフローおよびビジネスプロセス管理が2031年にかけてCAGR 17.62%で最も速い成長を示すと予測されています。

なぜ日本ではクラウド展開が主流なのですか?

クラウドは2025年に75.41%のシェアでリードしており、ハイブリッドワーク・エンタープライズクラウド投資・AI対応コンテンツツールがすべてスケーラブルで一元管理されたプラットフォームを支持しているためです。

なぜ大企業が依然として主要な収益基盤なのですか?

大企業は2025年に65.28%のシェアを占めており、中小企業よりも多い文書量・より厳しいコンプライアンス要件・より複雑なERPと連携したワークフローを管理しているためです。

どのエンドユーザーグループが最も速く拡大していますか?

ヘルスケアは2031年にかけてCAGR 18.41%で成長すると予測されており、医療提供者が臨床記録をデジタル化し、非構造化医療コンテンツのより強固な管理を必要としているためです。

この分野でベンダー競争を変えているものは何ですか?

競争は、基本的なストレージ容量だけでなく、日本語文書インテリジェンス・コンプライアンス対応の展開・ERPインテグレーションへとシフトしています。

最終更新日: