日本化学品倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

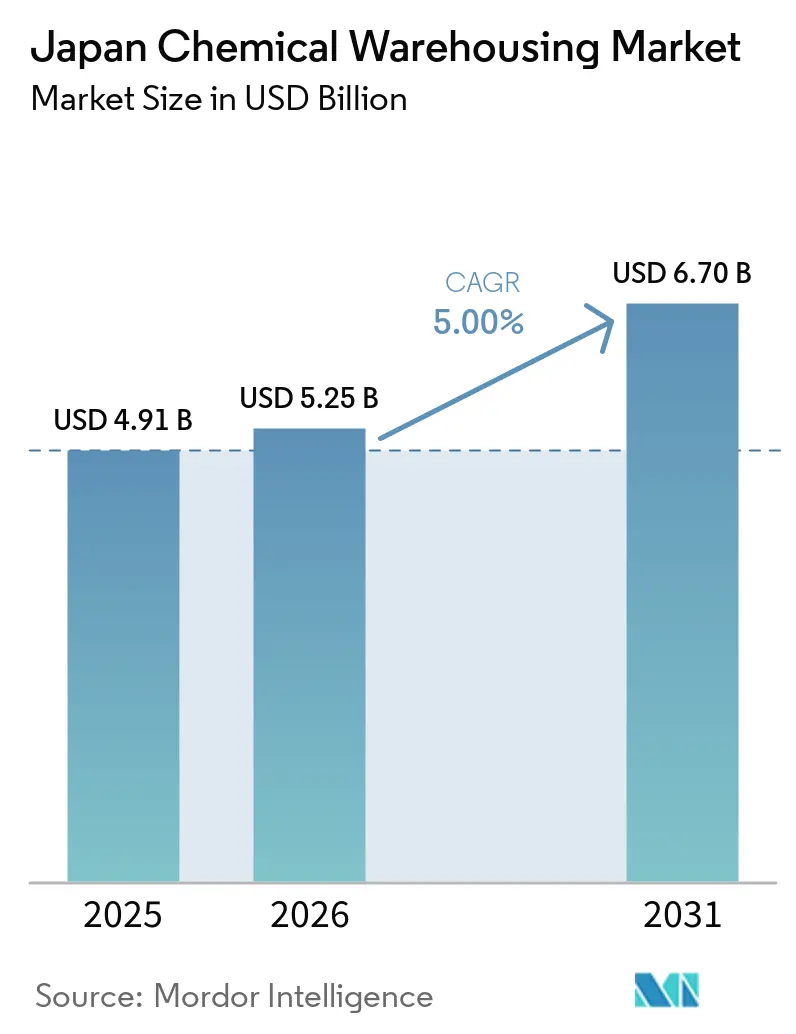

| 基準年の市場規模 (2025) | 4.91 十億米ドル |

| 市場規模 (2026) | 5.25 十億米ドル |

| 市場規模 (2031) | 6.70 十億米ドル |

| 成長率 (2026 - 2031) | 5.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本化学品倉庫市場分析

日本化学品倉庫市場規模は、2025年の49億1,000万米ドル、2026年の52億5,000万米ドルから、2031年までに67億米ドルに拡大し、2026年から2031年の間に5%のCAGRを記録すると予測されています。

需要は、危険物に関するより厳格な安全規制、先端材料および医薬品製造の成長、ならびに物流業務における労働力不足に対応するための自動化の急速な普及によって形成されています。HAZMAT認定および温度管理された設備は、企業が国内で新たな生産ラインを追加するにあたり、GMP準拠の医薬品およびライフサイエンス生産を支援する上で中心的な役割を担っています。化学品業界の統合と2024年のドライバー時間外労働上限規制も、鉄道および共同輸送スキームへのモーダルシフトを促進しており、インターモーダルハブおよび標準化された安全インフラの役割を高めています。労働市場が逼迫し、指定危険物カテゴリー全体でコンプライアンスコストが上昇する中、事業者はロボティクス、AI対応WMS、および検証済み気候制御への投資を進めています。

主要レポートのポイント

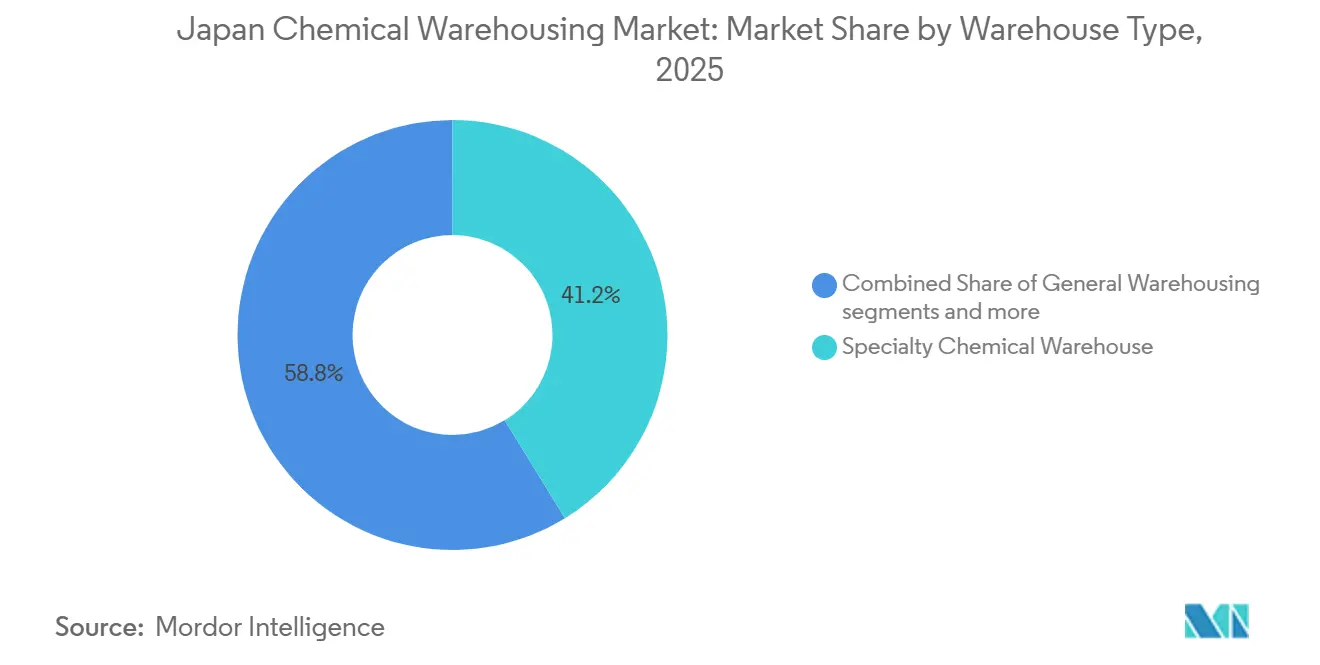

- 倉庫タイプ別では、特殊化学品倉庫が2025年の日本化学品倉庫市場シェアの41.24%を占めてトップとなりました。温度管理型化学品倉庫は、2031年までに5.78%のCAGRで拡大し、他のすべての倉庫カテゴリーを上回ると予測されています。

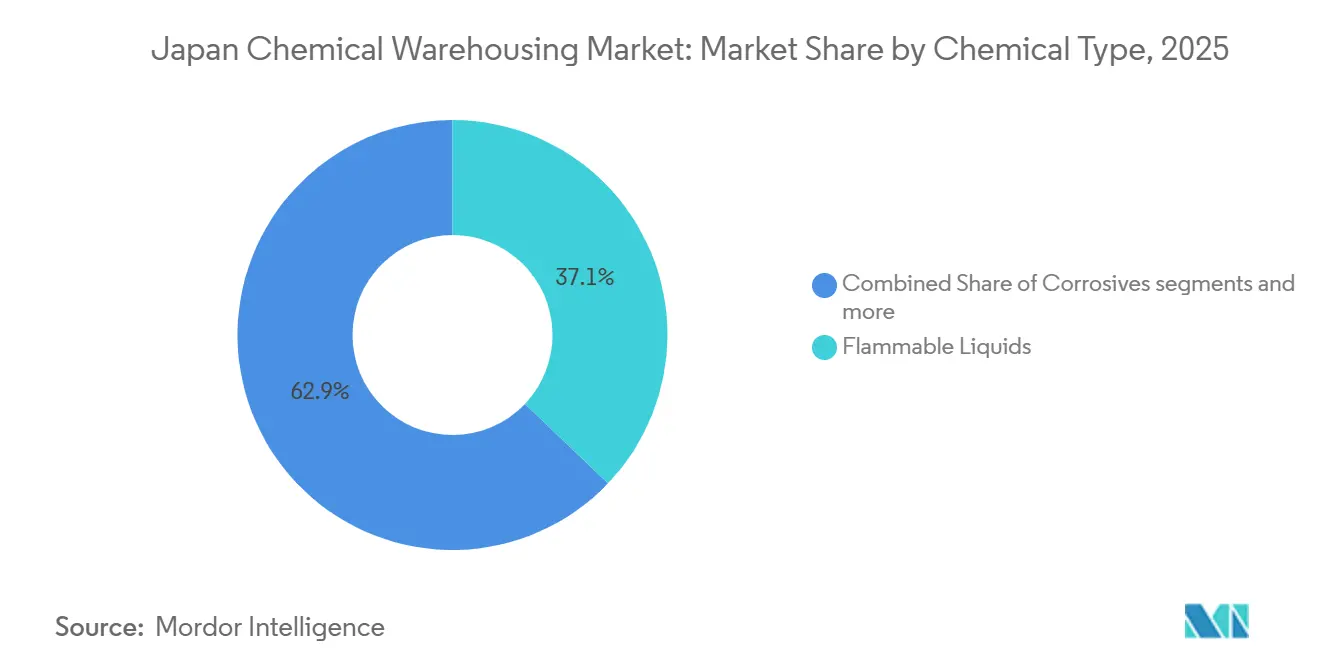

- 化学品タイプ別では、可燃性液体が2025年の日本化学品倉庫市場規模の37.12%を占めました。毒性物質は2031年までに6.21%のCAGRで最も速い成長を示すと予測されています。

- エンドユーザー別では、特殊化学品製造が2025年の日本化学品倉庫市場規模の34.21%のシェアを占めました。医薬品・ライフサイエンスは2031年までに6.67%のCAGRで成長しており、全エンドユーザーグループの中で最も速い伸びを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本化学品倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端材料製造のリーダーシップ | +1.2% | 大阪バイオクラスター、北海道半導体隣接地域、より広範な全国的影響 | 中期(2〜4年) |

| 医薬品・ライフサイエンスの拡大 | +1.5% | 大阪、愛知、神奈川、茨城の受託製造への波及 | 中期(2〜4年) |

| 物流自動化とロボティクスの普及 | +0.8% | 関東・関西物流ハブへの集中を伴う全国規模 | 短期(2年以内) |

| ファインケミカルおよび中間体の成長 | +0.7% | 京葉・大阪湾コンプレックス、東海・中国コリドー | 長期(4年以上) |

| 安全インフラに向けた規制の推進 | +0.9% | 全国規模、消防庁指定特別防災区域を優先 | 中期(2〜4年) |

| 化学品業界の統合 | +0.6% | 西日本エチレンクラスター、京葉ポリオレフィン拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端材料製造のリーダーシップ

日本が高付加価値特殊化学品および医薬品中間体へと傾斜していることで、倉庫の設計と手順が変化しており、バルク容量よりも検証済み環境と堅牢なトレーサビリティが制約要因となっています。日本触媒は2027年までに吹田サイトで核酸原薬の製造能力を10倍に拡大する計画であり、これには生産に近接したGMPグレードの保管と、倉庫にまで及ぶ厳格な取り扱い規則が必要です。富士フイルム和光は2024年にGMP準拠原材料の生産能力を3倍に拡大し、温度管理、工程分離、および環境条件の電子記録に関する地域ニーズを強化しました。東和薬品は2026年度までに年間175億錠を目標としており、これによりクリーンルーム隣接型倉庫と、品質保護および出荷スケジュール遵守のための正確なロットレベルの保管記録への需要が高まります。生産が中・高活性製品にシフトするにつれて、保管の価値密度が上昇し、温度逸脱や取り扱いエラーの財務的リスクが増大し、デジタルトラッキングが日常的な倉庫業務に組み込まれるようになります。[1]東和薬品株式会社、「東和薬品2025統合報告書」、東和薬品、towayakuhin.co.jp

医薬品・ライフサイエンスの拡大

高齢化する人口と生物製剤および核酸療法の着実な進歩により、医薬品倉庫の需要は底堅く推移しており、腐敗リスクを低減するための気候保証、検証済みプロセス、および冗長システムが求められています。日本触媒が2027年までに核酸原薬向けの大型GMP生産ラインを設置するプログラムは、製造規模の拡大が準拠保管、データ完全性、およびクリーンな物流インターフェースへの高まるニーズにどのように転換されるかを示しています。施設が医薬品製造に一般的な高活性化合物と溶剤・試薬を同時に取り扱うため、専用のHAZMATゾーンと強化された換気も関連性を持ちます。倉庫の運営モデルは、文書化および出荷プロセスを満たすために、検証済み温度監視、リアルタイムアラート、および監査対応電子記録を含むように進化しています。大阪と茨城の地域クラスターは工場近くに設備を追加しており、コンプライアンスを損なうことなく臨床および商業タイムラインのジャストインタイムフローを支援しています。

物流自動化とロボティクスの普及

逼迫した労働市場と2024年のドライバー時間外労働上限規制により、自動化が倉庫スループットとドック生産性の最前線の解決策となっています。花王は豊橋工場で自律型リフトトラックを使用した日本初の自動トラック積載ソリューションを導入し、希少な認定オペレーターへの依存を低減しながら積載精度とサイクルタイムを改善できることを実証しました。三井化学および同業他社による東海・中国地域でのインターモーダル実証実験は倉庫自動化を補完しており、よりスムーズな鉄道インターフェースがドックでの時間的プレッシャーを軽減し、シフト計画を安定させます。ロボティクスへの推進は財務的動機にも基づいており、多くの中小事業者では賃金上昇が生産性を上回っているため、自動化への設備投資が上昇する運営コストに対する現実的なヘッジとなっています。自動化システムが内部取り扱いからトラックインターフェースへと広がるにつれて、倉庫は安全性、材料トレーサビリティ、および24時間稼働率を向上させながら、可燃物や腐食性物質に関するより厳格な取り扱い規則に対応しています。

安全インフラに向けた規制の推進

消防庁は2023年に711件の危険物施設事故(火災243件、流出事故468件を含む)を記録しており、倉庫レイアウト、設備、および作業員訓練に対する監督が強化されました。2025年3月に公表された新たなガイダンスは、大規模倉庫に対して消防署との情報共有、無人空間での早期検知、および自律型設備が防火区画を損なわないようにするためのシステム統合に関する期待を設定しました。危険物を取り扱う倉庫は、建設、分離、排出封じ込め、および耐火性に関する消防法および建築基準法の規則を遵守する必要があり、これにより準拠した建設の資本集約度が高まります。特別防災区域の事業者は、自衛防災組織、専門設備、および協会への参加を維持しており、クラスター全体での協調的な緊急時対応態勢を強化しています。この枠組みは参入障壁を高め、確立された許可、認定された人員、および事前協議と継続的な監査のための地方自治体との関係を持つ既存事業者に優位性をもたらします。[2]消防庁、「大規模倉庫における効果的な防火安全管理のためのガイドライン」、消防庁、fdma.go.jp

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な土地不足と高コスト | -1.3% | 東京湾・大阪湾沿岸ベルト、京葉コンプレックス | 短期(2年以内) |

| 高齢化する労働力と労働力不足 | -1.0% | 全国規模、大都市圏外でより深刻 | 中期(2〜4年) |

| 厳格な規制コンプライアンス負担 | -0.6% | 全国規模、特別防災区域に重点 | 長期(4年以上) |

| 高いエネルギーコストと運営コスト | -0.7% | 全国規模、特に温度管理施設において | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻な土地不足と高コスト

石油化学クラスターや深水ターミナル近辺の適切な用地の不足が新規倉庫建設を制約しており、開発業者は近接性を犠牲にしてコストを抑えるために内陸立地を検討するよう促されています。工業地帯における都市計画および建築規制は、特に不浸透性床面と流出封じ込めを必要とする平屋建て耐火HAZMAT施設において、設計の選択とスケジュールに圧力をかけ続けています。事業者は制約された敷地内でスループットを向上させるために垂直保管システムと高密度自動化で対応しており、経済性は改善されますが、将来のテナント変更に向けた資本要件と複雑性が増大します。化学品リサイクル資産を有する工業港にサーキュラーエコノミーハブが出現しており、それにより近隣の保税倉庫と受入原料の事前仕分け能力の価値が高まっています。これらのダイナミクスは、検証済み防火設備と分離設備でコードに適合させることができるインターモーダルノードとブラウンフィールドのアップグレードの戦略的価値を高めています。

高齢化する労働力と労働力不足

多くの物流業務において求人が高水準を維持し、賃金上昇が生産性を上回っているため、労働市場は逼迫した状態が続いており、自動化が倉庫事業者にとって現実的な対応策となっています。中小物流企業は、事業パフォーマンスの対応する改善を伴わない大幅な賃金上昇を報告しており、マージンが圧縮され、新たなコンプライアンス投資を吸収する柔軟性が低下しています。化学品倉庫は、認定危険物取扱者が訓練と再認定を完了する必要があるため、HAZMATサイトで利用可能な人材プールが制限されるという追加的な制約に直面しています。2024年のドライバー時間外労働制限は、入出荷の時間枠を再編することで倉庫への圧力を複合的に高め、正確なドックスケジューリングとインターモーダル代替手段の必要性を強めています。事業者がロボティクス、ドック自動化、デジタル可視化ツールを拡大するにつれて、労働リスクを軽減し、医薬品および特殊化学品に対して安定したサービスレベルを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:専門化が差別化を促進

特殊化学品倉庫は2025年の日本化学品倉庫市場シェアの41.24%を占め、高付加価値製剤と厳格な安全プロトコルへの国内シフトを裏付けています。生産ラインに近接した特殊化学品保管は、迅速なサイクルタイムとロットおよび製品ファミリー間の厳格な分離を支援しており、いずれもGMP準拠の原材料と先端材料にとって不可欠です。一般倉庫は依然としてバルクポリマーや汎用原材料を支援していますが、事業者は自動車および建設顧客向けのリーン補充サイクルに対応するためにWMSとセンサーを追加しています。[3]公益社団法人日本ロジスティクスシステム協会、「2024年度物流コスト調査報告書(概要版)」、日本ロジスティクスシステム協会、logistics.or.jpHAZMATサイトは指定数量に関する消防法の閾値に従い、不浸透性床面、泡消火設備、および必要に応じて避雷設備を採用しており、建設コストが一般倉庫の基準を超えます。この組み合わせにより、検証済み保管、文書化された保管連鎖、および倉庫セグメントのフローをカバーする監査対応記録を必要とする顧客の切り替えコストが増大します。

日本化学品倉庫市場において、温度管理型化学品倉庫は2031年までに5.78%のCAGRが予測されており、先頭を走っています。これらの施設は、HAZMAT認定の対応施設とともに、その独自の能力で際立っています。特に、耐火建設、気候冗長性、および綿密なトレーサビリティを重視しています。運営スタックは現在、自動フェイルオーバー付きバックアップ発電、継続的な温度・湿度監視、アラートプロトコル、および監査ニーズを満たす電子記録にまで及んでいます。混合保管品が重複する危険分類をもたらし、それらを隔離する必要があるため、マルチテナントキャンパスは自動防火シャッターと分離されたベイを追加しています。日本化学品倉庫産業はまた、ドックと高密度通路でのロボティクス普及を進めており、賃金上昇によるマージン圧力を相殺し、2024年のドライバー時間外労働規制によって失われた能力を回復するのに役立っています。これらの投資は、検証済み能力がプレミアム料金を要求し、再投資とコンプライアンス維持を支援するため、倉庫タイプ全体の競争的ポジショニングを再形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

化学品タイプ別:危険プロファイルがインフラを形成

可燃性液体は2025年の日本化学品倉庫市場の37.12%を占めました。日本化学品倉庫市場、特にパイプライン、桟橋、および共有緊急対応へのアクセスを持つ石油化学クラスター周辺では、可燃性液体が主に保管されています。これらの液体の保管には、保税区域の分離、防爆電気設備、およびB類泡消火設備が必要であり、一般保管と比較して1平方メートルあたりの資本コストが増大します。一方、腐食性物質は耐酸性床面、スクラビング換気、および日常業務中の反応性事故を防ぐための明確な非適合性マトリックスを必要とします。腫瘍学原薬や特定の農薬活性成分を含む毒性物質は最も成長の速いセグメントであり、2031年までに6.21%のCAGRを誇っています。封じ込め、少量取り扱い、および多層トレーサビリティに関する厳格な要件により、保管プレミアムが標準パレット料金を上回ります。これらの厳格な要件は、認定事業者の役割を強化し、広大なキャンパス全体での混合保管プログラムの実施を複雑にします。

酸化剤および水反応性・自己反応性物質を含む特殊カテゴリーは、ニッチなインフラと規律あるプロセス管理を必要とし、深い安全実績を持つ事業者に有利です。消防庁の報告書が2023年に数百件の流出事故を示したことから、設備の完全性と作業員訓練に焦点を当てた保守・点検体制が重要です。化学品リサイクルはまた、2025年に商業運転を開始した茨城のENEOSおよび三菱ケミカルの施設に示されるように、材料が分解または精製プロセスに入る前に事前仕分けとリスク管理を必要とする逆物流フローを生み出しています。これらのストリームは、循環型業務に供給する倉庫に新たな取り扱いプロトコルと品質チェックをもたらし、クラスター内の保税・インターモーダルノードの価値を高めています。プログラムが拡大するにつれて、事業者は入荷材料の変化する組み合わせと危険プロファイルに合わせて分離マップと消火戦略を洗練させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:垂直統合対サードパーティ物流

特殊化学品製造は2025年の日本化学品倉庫市場の34.21%を占めました。特殊化学品は、価値密度と規制上の要件に合わせてアプローチを調整し、自社倉庫とアウトソーシング倉庫を組み合わせて使用しています。高付加価値中間体には検証済み保管と厳格な分離を確保しながら、リスクの低い製品は施設を共有できます。医薬品・ライフサイエンスセクターは最も成長の速いセグメントとして台頭し、2031年までに6.67%のCAGRが予測されています。この成長は、コールドチェーンおよびGMPグレードプロセスに関するセクターの厳格な基準、ならびに監査対応電子記録と気候ログへの需要増加によって牽引されています。このような要件は、プレミアムサービス層を強化し、準拠した物流による同期された生産サイクルを可能にする、研究所や工場に近接した倉庫の戦略的重要性を高めます。アウトソーシングトレンドが高まる中、東和薬品株式会社などのサプライヤーは、入出荷物流の両方に対して在庫管理、出荷ワークフロー、およびリアルタイム可視性をシームレスに統合する付加価値サービスを提供することで存在感を高めています。

化学品メーカーが固定物流資産を変動費に転換しながらサービスレベルと能力に対するガバナンスを維持するにつれて、リードロジスティクスパートナーモデルが拡大しています。DHLと三洋化成工業との5年間の契約は5つの工場内サイトをカバーし、MySupplyChainデジタル可視化を活用しており、統合コントロールタワーが単一プログラムを通じて業務を標準化し、ドライバー不足に対処する方法を示しています。医薬品およびファインケミカルの顧客はまた、ローンチ保護と事業継続のために自社施設に戦略的在庫を維持しながら、定常的なフローにはサードパーティを活用しています。日本化学品倉庫産業は、ドライバー時間制限内でスループットを維持するためにパレットを集約し引き渡しを標準化する鉄道連結サイトを含むモーダルシフトにエンドユーザーモデルを合わせています。この自社管理とアウトソーシング実行の組み合わせは、コンプライアンス要件が引き続き厳格化する中でレジリエンスを支援しています。

地理的分析

東京湾の京葉ベルトと大阪湾コンプレックスに沿った日本の沿岸クラスターがHAZMAT保管の拠点となっており、パイプラインと海上ターミナルに接続されたエチレン誘導体、溶剤、およびバルク原材料に合わせて倉庫を配置しています。これらの地域は消防法に基づく危険施設の密なネットワークを有しており、共同緊急時対応態勢を強化し、防火・対応のための施設間調整を支援しています。京葉のコンテナ港と精製品桟橋へのアクセスはドレージを削減し、大阪の海上・航空アクセスの組み合わせは時間的制約のある医薬品および特殊原材料に適しています。日本化学品倉庫市場は、コンプライアンス投資と緊急資産を複数のサイト間で共有または調整できるため、これらの集積効果から恩恵を受けています。物流ネットワークがドライバー時間制限に適応するにつれて、インターモーダルノードは鉄道集約と一貫したサービス時間枠のために両コリドーで存在感を高めています。

消防庁は33都道府県97市区町村にわたる77の特別防災区域を指定しており、工業地帯全体で専門的な対応能力を集積し訓練プログラムを共有する642の特定事業所を包含しています。これらの区域は75台の大型化学消防車と117台の大型高所化学放水車を配備し、相互援助と避難を調整する70の共同防災協会を支援しています。日本化学品倉庫市場はこの枠組みを活用して設備基準を整合させ、多言語避難プロトコルを更新し、大規模キャンパス全体での事故対応態勢を向上させるための合同訓練を実施しています。内陸設備は、GMP準拠倉庫が工場やインターモーダルヤードに直結し土地集約度が低い吹田などの医薬品クラスターや茨城の化学品コリドーで価値を高めています。その結果、沿岸の規模の経済と内陸のコンプライアンスおよび特殊取り扱いのバランスをとる多層ネットワークが形成されています。

事業継続の優先事項が国境を越えたフローを形成しており、日本通運は2025年に釜山を拠点とするBCPサービスを開始し、大規模災害時のサプライチェーンを確保するための保税保管、在庫管理、および単一保険証券を提供しています。このモデルは、主要な海上航路と通関プロセスへのアクセスを維持しながら、日本化学品倉庫市場のユーザーに地震リスクに対するオフショアバッファーを提供します。三井化学とパートナーによる名古屋・大竹間のインターモーダル鉄道実証実験は、このレジリエンスに国内層を追加し、制約された輸送能力への依存を低減し、危険物の標準化された積載慣行を支援しています。茨城のプラスチック油化施設などのサーキュラーエコノミーサイトも安定した逆流を生み出しており、再処理ターミナル近辺の保税・インターモーダル倉庫のプロファイルを高めています。長期的には、これらの地理的選択が、日本化学品倉庫市場のどれだけが沿岸クラスターに留まり、検証済み保管と付加価値サービスに特化した内陸キャンパスに移行するかに影響を与えるでしょう。

競争環境

日本化学品倉庫市場は中程度に分散しており、統合物流グループ、化学品メーカーが所有する自社施設、および専門HAZMATプロバイダーがそれぞれ異なるニーズに対応しています。一般倉庫は価格競争に直面している一方、検証済み医薬品保管はコンプライアンスとプロセスの完全性に基づいてプレミアムを要求します。事業者は、気候ログと監査証跡を日常業務に統合する自動化、インターモーダル対応、および品質システムを通じて差別化を図っています。消防法の要件と大規模施設に関する消防庁ガイダンスに密接に対応する倉庫事業者は、顧客監査と市区町村の許可申請ワークフローにおいてポジションを強化しています。

戦略的な動きとしては、LLPモデルの拡大とインターモーダル実証実験の実施により、ドライバー時間制限へのエクスポージャーを低減し、危険物貨物の幹線輸送オプションを安定させることが挙げられます。DHLと三洋化成工業とのLLP契約は5つの工場サイトにまたがり、工場内物流と出荷フローを調整するためのデジタル可視化を組み込んでいます。三井化学とパートナーは31フィートコンテナを使用した危険物向け標準鉄道スキームを推進しており、試験結果が良好であれば全国規模への拡大を目指しています。事業継続ソリューションも注目を集めており、日本通運は保税保管と包括的な保険を組み合わせた釜山を拠点とするBCP倉庫・輸送モデルを提供し、災害対応態勢を整えています。これらの取り組みは総じて、労働力と規制の条件が厳格化する中で、日本化学品倉庫市場が安全性、信頼性、およびコストのバランスをとるのに役立っています。

テクノロジーは競争における重要な差別化要因となっており、特に自律型リフトトラックがトラック積載を効率化し、AIツールがスロッティングとサイクル管理を改善する分野で顕著です。茨城のプラスチック油化工場などのサーキュラーエコノミー資産は新たな逆流を追加し、再処理ハブ近辺の保税・安全準拠倉庫の役割を拡大しています。医薬品およびファインケミカルでは、リアルタイム監視と文書化された分離を伴う検証済み保管がプレミアム価格設定と長期契約期間を支援しています。消防庁の期待に沿ったインターモーダル対応と事故対応態勢は、リスクに敏感な荷主の選定要因であり続けています。

日本化学品倉庫産業のリーダー企業

Mitsubishi Logistics Corporation

Mitsui-Soko Holdings Co., Ltd.

Nippon Express Holdings

Yusen Logistics Co., Ltd. (NYK Line)

Mitsubishi Chemical Logistics Corp. (Subsidiary of Mitsubishi Chemical Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:日本通運の欧州法人であるNX Europeは、LogiPharma 2026への参加を確認し、欧州におけるGDP準拠の医薬品物流と可視化ソリューションへの注力を強調しました。これは日本発の医薬品フローとコンプライアンスニーズを補完するものです。

- 2025年7月:ENEOSと三菱ケミカルは、鹿嶋市の茨城工場において水熱技術を使用した年間2万トンのプラスチック油化施設の建設を完了し、2025年度末に商業運転を開始する予定です。

- 2025年6月:日本触媒は、2027年の稼働を目標に、吹田サイトにおけるGMP準拠核酸原薬製造能力を10倍に拡大する計画を発表しました。

日本化学品倉庫市場レポートの調査範囲

日本化学品倉庫市場レポートは、倉庫タイプ別(一般倉庫、特殊化学品倉庫、危険物(HAZMAT)倉庫、温度管理型化学品倉庫)、化学品タイプ別(可燃性液体、腐食性物質、毒性物質、酸化剤、その他)、エンドユーザー産業別(基礎化学品製造、特殊化学品製造、医薬品・ライフサイエンス、農薬、塗料・コーティング・接着剤、食品・飼料添加物、石油・ガス/石油化学、その他)に区分されています。市場予測は金額ベース(10億米ドル)で提供されています。

| 一般倉庫 |

| 特殊化学品倉庫 |

| 危険物(HAZMAT)倉庫 |

| 温度管理型化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 毒性物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 特殊化学品製造 |

| 医薬品・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加物 |

| 石油・ガス/石油化学 |

| その他 |

| 倉庫タイプ別 | 一般倉庫 |

| 特殊化学品倉庫 | |

| 危険物(HAZMAT)倉庫 | |

| 温度管理型化学品倉庫 | |

| 化学品タイプ別 | 可燃性液体 |

| 腐食性物質 | |

| 毒性物質 | |

| 酸化剤 | |

| その他 | |

| エンドユーザー産業別 | 基礎化学品製造 |

| 特殊化学品製造 | |

| 医薬品・ライフサイエンス | |

| 農薬 | |

| 塗料・コーティング・接着剤 | |

| 食品・飼料添加物 | |

| 石油・ガス/石油化学 | |

| その他 |

レポートで回答される主要な質問

日本化学品倉庫市場の現在の規模と成長見通しは?

日本化学品倉庫市場規模は2025年に49億1,000万米ドルであり、2026年から2031年にかけて5.0%のCAGRで2031年までに67億米ドルに達すると予測されています。

日本の化学品倉庫においてプレミアム価格設定を牽引している能力は何ですか?

生産に近接した検証済み温度管理型保管、厳格な分離、および監査対応電子記録が、特に医薬品および高付加価値中間体においてプレミアムを要求しています。

規制は日本における倉庫投資をどのように形成していますか?

消防法への準拠と大規模倉庫に関する消防庁ガイダンスは、建設、検知、データ共有、および事故対応態勢の基準を引き上げており、資本集約度を高め参入障壁を生み出しています。

労働力不足は日本の化学品倉庫の業務にどのような影響を与えていますか?

逼迫した労働市場とドライバー時間制限が、ドックおよび倉庫内での自動化を加速させており、スループットと安全性を向上させながらサービス時間枠を安定させています。

日本の化学品物流においてインターモーダルソリューションが普及しているのはどこですか?

東海・中国地域では、輸送制約に対処し積載効率を向上させるために、31フィートコンテナを使用した危険物向け標準鉄道スキームの実証実験が行われています。

日本における災害リスクに対して荷主が採用しているレジリエンス戦略は何ですか?

事業継続モデルには、単一保険証券付きの釜山での保税保管と国内インターモーダルオプションが含まれており、日本の貿易航路へのアクセスを維持しながらエクスポージャーを分散させています。

最終更新日: