日本アフターマーケットTPMS市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

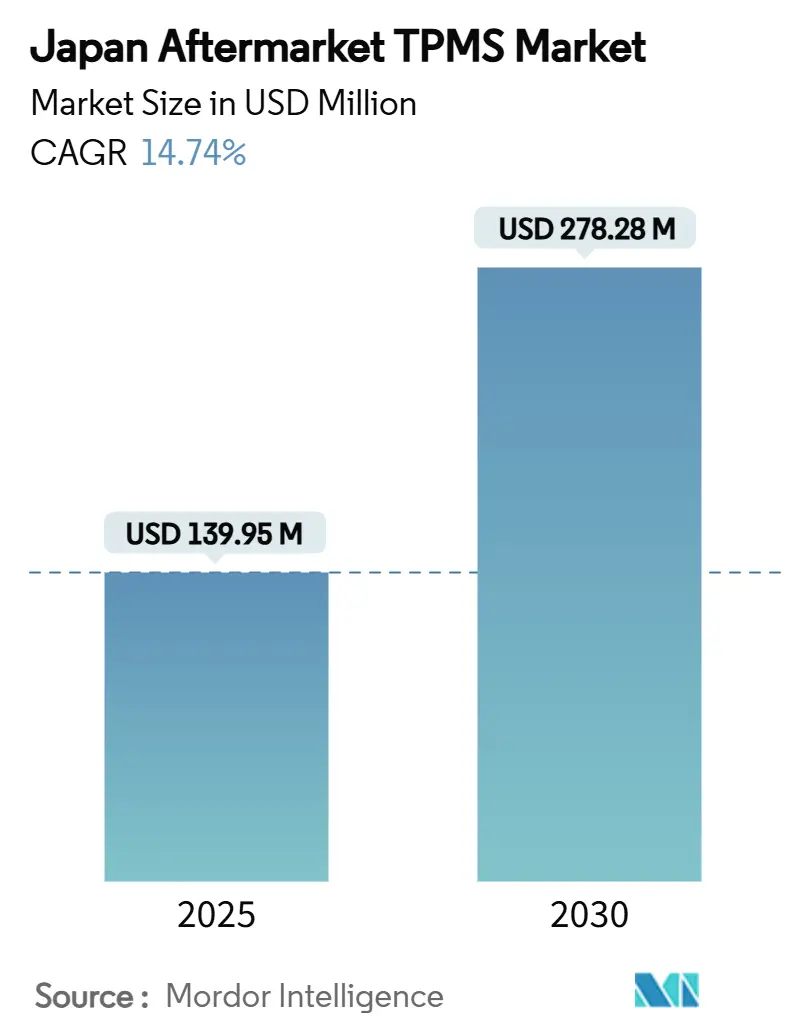

| 市場規模 (2025) | 139.95 百万米ドル |

| 市場規模 (2030) | 278.28 百万米ドル |

| 成長率 (2025 - 2030) | 14.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本アフターマーケットTPMS市場分析

日本アフターマーケットTPMS市場規模は2025年に1億3,995万米ドルと推定され、2030年までに2億7,828万米ドルに達すると予測されており、14.74%のCAGRを示しています。持続的な二桁成長は三つの柱に支えられています。すなわち、新車へのTPMS装着義務化、急速に高齢化する車両フリートによるセンサー交換需要、そしてタイヤ空気圧データのコネクテッドカーおよびスマートシティプラットフォームへの統合です。エネルギー価格が高騰する環境下での安全意識の高まりと燃費への関心が、オーナーに信頼性の高い空気圧監視ソリューションの後付けを促しています。一方、国内の自動車整備セクターは電子機器サービスを戦略的優先事項に位置づけており、交換センサーに対するワークショップ需要を安定的に確保しています。さらに、433MHz帯域の再割り当てにより新たな認証コストが生じ、技術力の高いサプライヤーが有利となり、競争力学をさらに形成しています。

主要レポートのポイント

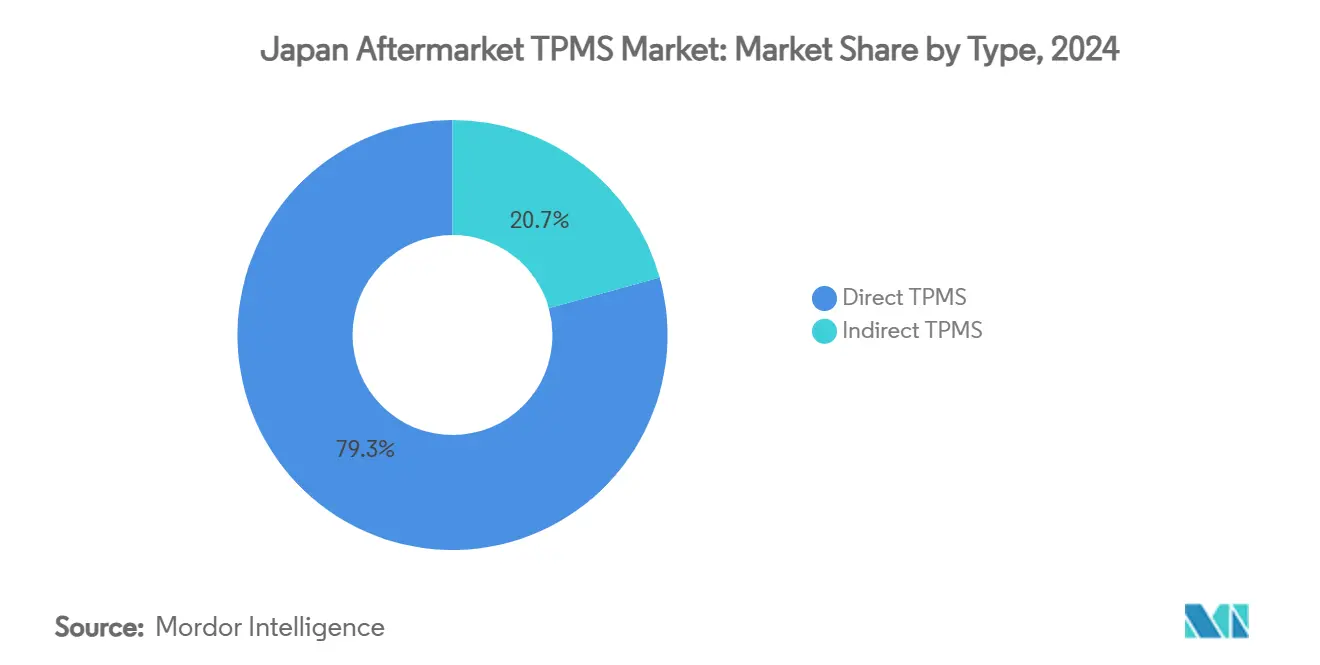

- タイプ別では、ダイレクトTPMSが2024年の日本アフターマーケットTPMS市場において79.33%の収益シェアを獲得し、2030年に向けて15.62%のCAGRで成長すると予測されています。

- 技術統合別では、スタンドアロンTPMSユニットが日本アフターマーケットTPMS市場において67.25%の収益シェアを保持し、スマート/コネクテッドTPMSは2030年まで16.83%のCAGRで拡大する見込みです。

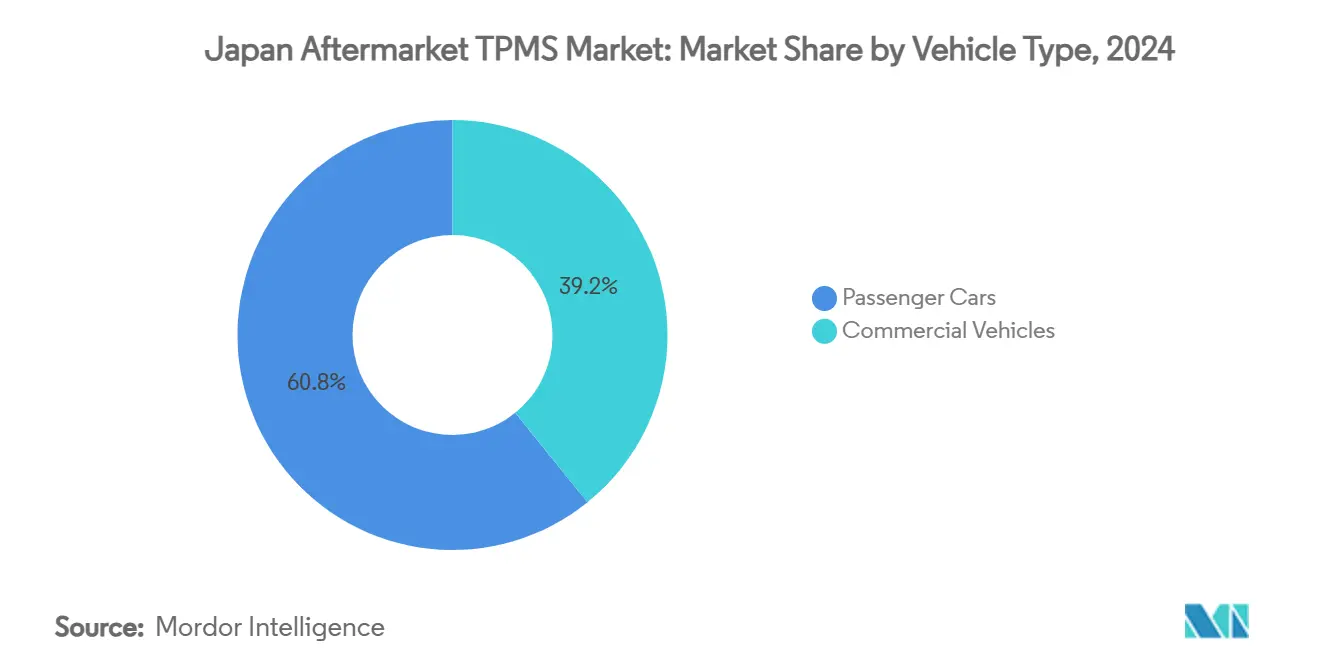

- 車両タイプ別では、乗用車が2024年の日本アフターマーケットTPMS市場規模の60.77%を占め、商用車は2030年まで最高の予測CAGRである16.26%を記録する見込みです。

- 流通チャネル別では、オフラインチャネルが2024年の日本アフターマーケットTPMS市場において85.13%のシェアで優位を占め、オンラインチャネルは2030年まで17.13%のCAGRで成長すると予測されています。

日本アフターマーケットTPMS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新車へのTPMS装着義務化 | +4.2% | 全国 | 短期(2年以内) |

| 高齢化する車両フリートによる交換需要の増加 | +3.8% | 全国 | 中期(2年~4年) |

| Eコマース自動車部品プラットフォームの拡大 | +2.1% | 全国 | 中期(2年~4年) |

| 燃費と安全性に対する消費者意識の高まり | +1.9% | 全国 | 長期(4年以上) |

| TPMSデータを活用したスマートシティ駐車システム | +1.4% | 都市部 | 長期(4年以上) |

| TPMSを含むサブスクリプション型テレマティクスバンドル | +1.3% | 全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

TPMS装着義務化が規制遵守の波を牽引

新規登録車両すべてにTPMSの装着を義務付ける2024年の国土交通省令は、定期検査に不合格となる非適合ユニットの後付け需要を急増させています[1]「道路車両安全規制改正2024年」、国土交通省、mlit.go.jp。ワークショップは電子制御装置をサービスするために診断ツールをアップグレードする必要があり、この要件がOEMトレーニングリソースを持つサプライヤーへのビジネスを誘導しています。コンプライアンスの期限は古い車両を整備工場に送り込み、日本アフターマーケットTPMS市場におけるセンサー交換サイクルを加速させています。主要な国内メーカーはドキュメントの優位性を活かして初期の後付け契約を確保し、機動力のある専門企業はレガシーモデル向けの低コストキットを提供しています。車検制度による施行は交換センサーに対して複数年にわたる収益源を保証し、安定した成長の基盤を固めています。

高齢化する車両フリートが交換サイクルを強化

インフレとサプライチェーン混乱による新車不足のため、日本のドライバーは車両を長期間使用し続けており、平均フリート年齢は7年を大きく超えています。その期間に第一世代のTPMSバッテリーが劣化し始め、交換需要の好機が生まれています。OEM保証が切れると、オーナーは競争力のある価格のセンサーを求めて独立系ガレージに集まり、日本アフターマーケットTPMS市場の軌跡を増幅させています。ユニバーサルフィットセンサーは在庫を合理化しながら幅広い互換性を確保する必要があるワークショップに支持されています。このトレンドは、インダイレクトシステムと比較してバッテリー寿命末期の予測可能性が高いダイレクトTPMSの普及を強化しています。

Eコマースの変革が流通ダイナミクスを再形成

日本のBtoC Eコマース市場は2024年に24.8兆円を超え、センサーベンダーにとってデジタルストアフロントが不可欠となっています[2]「2024年度電子商取引市場調査」、経済産業省、meti.go.jp。TPMS製品はコンパクトで標準化されており、豊富な取り付けチュートリアルに支えられているため、オンライン販売に自然に適しています。メーカーは直接消費者向けポータルを活用して従来の流通業者マージンを回避し、詳細なオンライン仕様がDIY購入者を安心させています。しかし、オンラインへの移行は2024年に445件のワークショップ閉鎖に見舞われた実店舗の部品チェーンに、クリック&コレクトのハイブリッドモデルを採用するか陳腐化のリスクを負うかという選択を迫っています。オンラインの成長は日本アフターマーケットTPMS市場を多様化させる一方で、低付加価値の中間業者を圧迫しています。

消費者の安全意識がプレミアム採用を促進

ガソリン価格の高騰と日本のカーボンニュートラル宣言が、燃費におけるタイヤ空気圧への国民の意識を高めており、最適な空気圧を維持することで3%の節約が見込めるという研究結果があります。TPMSはそのため、規制上の必要性から知覚される付加価値へとシフトしており、特にスマートフォンアラートや予知保全機能とバンドルされた場合にその傾向が顕著です。2030年までに年間交通死亡者数を1,200人削減するという国家目標が、政策議論においてリアルタイムのタイヤ空気圧監視をさらに重要視させています。フリートはテレマティクスダッシュボードとシームレスに統合するプレミアムコネクテッドTPMSパッケージを採用しており、このトレンドが日本アフターマーケットTPMS市場における平均販売価格の上昇を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 旧型車両への高い後付けコスト | -2.3% | 全国 | 短期(2年以内) |

| 低コスト輸入品との激しい価格競争 | -1.8% | 全国 | 中期(2年~4年) |

| 偽造センサーの蔓延 | -1.4% | 全国 | 中期(2年~4年) |

| 国土交通省の周波数帯再割り当てへの対応コスト | -0.9% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い後付けコストが市場参入障壁を生む

既存のTPMS配線がない車両向けのセンサーキットは、特に可処分所得が全国平均を下回る地方の都道府県では、資金難のオーナーにとって相当な出費となる可能性があります。価格負担は数十台の老朽化したトラックを管理するフリートオペレーターにとってより重く、後付けコストの合計はすぐに数百万円に達し、広範な普及を遅らせています。一部のワークショップは政府補助金で費用を相殺していますが、全体的な逆風は依然として日本アフターマーケットTPMS市場の成長率を抑制しており、特に価格に敏感な顧客が多いセグメントで顕著です。

輸入競争が価格圧力を強化

中国本土からの低コスト輸入品がオンラインマーケットプレイスに流入し続け、国内センサーメーカーを平均30〜40%下回る価格で競合しています。円安が輸入価格をわずかに引き上げているものの、コスト格差を埋めるには至っていません。基本的なセンサーがコモディティ化するにつれ、国内企業はプレミアムなコネクテッド製品へとピボットし、エントリーレベルの数量シェアを譲渡しています。この戦略的二極化は中間価格帯製品のマージンを圧縮し、日本アフターマーケットTPMS市場の価格構造に不安定性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ダイレクト技術が市場リーダーシップを支える

ダイレクトシステムは2024年の日本アフターマーケットTPMS市場シェアの79.33%を占め、国土交通省の性能基準を満たす信頼性の高いリアルタイム空気圧測定が評価されています。このセグメントは2030年まで15.62%のCAGRで成長すると予測されており、タイヤ関連の安全対策にダイレクトセンサーデータを使用するADASモジュールとの統合によって支えられています。この期間、インダイレクトTPMSはコスト重視の後付けにおけるニッチな選択肢にとどまりますが、OEMと規制当局がより高いデータ精度基準を採用するにつれて徐々に置き換えられていきます。ダイレクトTPMSは加速度計ベースのホイール位置認識などの革新によって改善が続き、タイヤローテーションを容易にしてサービス作業時間を短縮しています。

日本アフターマーケットTPMS市場規模の拡大は、ダイレクトセンサーを独自の診断ソフトウェアとバンドルし、ガレージが交換ユニットを迅速に再プログラムできるようにするサプライヤーに最も強く恩恵をもたらしています。Pacific IndustrialのBluetooth対応キャップセンサーは、取り付けの複雑さを最小化するデザイントレンドを示しており、DIY愛好家とプロのインストーラーの両方への普及を広げています[3]「Bluetooth対応キャップ型センサー発売」、Pacific Industrial Co., pacificind.co.jp。

技術統合別:コネクテッドシステムが成長の上振れを獲得

スタンドアロンモジュールは2024年の日本アフターマーケットTPMS市場において67.25%のシェアを保持しており、後付けの実用性と低いユニット価格が反映されています。しかし、セルラーまたはBluetoothゲートウェイに対応したスマート/コネクテッドバリアントは2030年まで16.83%のCAGRで成長する見込みです。トヨタとNTTが2025年までに世界で2,000万台以上のコネクテッドビークルを達成するイニシアチブは、センサーデータの収益化を推進するインフラブームを浮き彫りにしています。無線ファームウェアアップデートとアプリベースのアラートがコネクテッドTPMSユニットを差別化し、日本のアフターマーケットTPMS市場における交換センサーの販売を促進しています。

サブスクリプション型データサービスは新たな定期収益源を提供し、ハードウェアベンダーが月額監視料と引き換えに初期センサーコストを補助することを促しています。Sensataのリモート設定機能セットはこのシフトを体現しており、フリートが予知保全スケジューリングによってダウンタイムを削減できるようにしています。

車両タイプ別:商用フリートが投資を加速

乗用車は2024年の日本アフターマーケットTPMS市場において依然として60.77%を占めていますが、商用車は2030年まで16.26%のCAGRで成長すると予測されています。各トラックまたはバスは複数のセンサーを必要とし、総ユニット需要を増加させています。フリートオペレーターはまた、日常の物流においてコネクテッドTPMSが提供する燃料節約の可能性を重視しています。ラストマイル配送セグメントの拡大により、タイヤ空気圧の最適化が積載効率を直接改善する小型商用車が数量成長をリードしています。

商用車向けの日本アフターマーケットTPMS市場規模は、新規登録トラックに認定TPMSハードウェアを義務付ける規制から恩恵を受けています。一方、乗用車の成長はSUVとクロスオーバーに集中しており、大型タイヤが空気圧不足のリスクと監視の知覚メリットを高めています。

流通チャネル別:デジタル拡大が勢いを増す

オフラインのサービスセンターと部品店は2024年の日本アフターマーケットTPMS市場において85.13%のシェアを維持していますが、消費者がオンラインに移行するにつれて2030年までに6ポイントのシェア縮小に直面しています。オンラインチャネルは2030年までに17.13%のCAGRで成長すると予測されています。楽天が主導するEコマースマーケットプレイスは標準化されたセンサーキットの当日配送に対応し、取り付けを分かりやすく解説する動画チュートリアルを提供しています。オンラインシェアが上昇する一方で、複雑なプログラミング手順によりワークショップが引き続き大部分の作業収益を獲得し、日本アフターマーケットTPMS市場における存在感を維持しています。

メーカーはVINルックアップツールを統合したブランドウェブストアを運営し、センサーを車両仕様に合わせることでオンライン注文のエラー率を低減しています。オンラインで注文して店舗で取り付けるハイブリッド小売モデルが台頭しており、従来のチェーンが市場ポジションを守る道筋を提供しています。

地理的分析

東京圏は、高密度の乗用車人口と高度な修理工場ネットワークにより、日本アフターマーケットTPMS市場需要の最大集積地となっています。大阪と名古屋がこれに続き、それぞれ港湾物流と製造クラスターに結びついた広範な商用車活動から恩恵を受けています。TPMSデータをスマート駐車プラットフォームに供給する都市パイロットプログラムが普及をさらに促進し、自治体の渋滞管理システムを強化しています。

対照的に、地方の都道府県では可処分所得の低さと専門機器へのアクセス制限により、アップグレードサイクルが遅れています。しかし、これらの地域には相当規模の高齢化した車両フリートが存在しており、コスト障壁が低下すれば潜在的な交換需要が顕在化します。沿岸の産業回廊では、貨物輸送業者が燃料コストの逆風に対応してタイヤ空気圧を最適化するため、商用車の後付けが活発に行われています。

サプライチェーンの強靭性は引き続き重要な課題です。日本の列島地形はセンサーの物流を気象障害に対して脆弱にしています。確立された国内サプライヤーは地域倉庫とOEMとの連携を活用してリードタイムを短縮しており、輸送遅延が車両検査を停滞させる可能性がある離島のサービスにおいて重要な競争優位性となっています。

競争環境

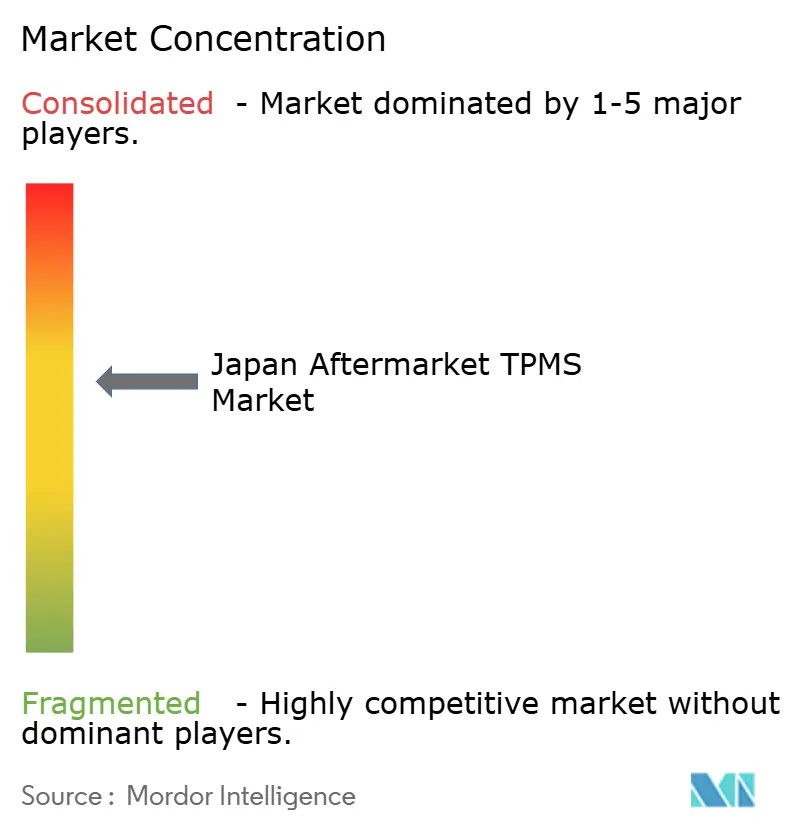

日本アフターマーケットTPMS市場は中程度の集中度を示しています。Denso、Pacific Industrial、Alps Alpineは深いOEM連携を活かして初期装着の技術文書を確保し、その後プラットフォームをアフターマーケットキット向けに転用しています。Densoの2024年度における36億米ドルの研究開発費は、センサーの消費電力を削減してバッテリー寿命を延長するASIC開発に充てられています。ContinentalとSensataはローカライズされた流通によってグローバルスケールを強化し、より小規模な国内専門企業はニッチな後付け分野をターゲットにしています。

技術的差別化は生のハードウェアよりもデータ分析エコシステムに集中しています。TDKとグッドイヤーのアライアンスは、タイヤ性能指標と組み込みMEMSセンサーを統合してフルスペクトルの監視サービスを創出しています。偽造品の蔓延がブランドの信頼性に課題をもたらし、ベンダーはセンサーファームウェアに暗号化認証を組み込むことで対応しています。

中国からの輸入品が国内製品を下回る価格で競合するにつれ、価格競争が激化しています。国内ブランドは低コスト参入企業が容易には対抗できない延長保証とソフトウェアアップデートのバンドルで応じています。その結果生じるセグメント化が、高付加価値のコネクテッドパッケージと旧型車両向けの基本的な低価格ユニットという二軌道戦略を推進しています。

日本アフターマーケットTPMS産業リーダー

Denso Corporation

Pacific Industrial Co., Ltd.

Continental AG

Schrader TPMS Solutions (Sensata)

Alps Alpine Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:日本は、電子安全車両サービス基準を満たすための小規模ガレージを支援するため、TPMS診断ハードウェアおよび技術者トレーニングに対して整備工場1店舗あたり最大16万円をカバーするスキャンツール補助金を導入しました。

- 2024年10月:電波法施行規則が改正され、433.795〜434.045MHzがTPMS送信専用帯域として正式に規定され、調和された周波数計画への全国移行が完了しました。

日本アフターマーケットTPMS市場レポートの範囲

| ダイレクトTPMS |

| インダイレクトTPMS |

| スタンドアロンTPMSユニット |

| スマート/コネクテッドTPMS |

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびMUV | |

| 商用車 | 小型商用車 |

| 中型および大型商用車 | |

| バスおよびコーチ |

| オフライン(自動車部品店、専門店、サービスセンター) |

| オンライン(OEMウェブサイト/アプリ、Eコマースプラットフォーム) |

| タイプ別 | ダイレクトTPMS | |

| インダイレクトTPMS | ||

| 技術統合別 | スタンドアロンTPMSユニット | |

| スマート/コネクテッドTPMS | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUVおよびMUV | ||

| 商用車 | 小型商用車 | |

| 中型および大型商用車 | ||

| バスおよびコーチ | ||

| 流通チャネル別 | オフライン(自動車部品店、専門店、サービスセンター) | |

| オンライン(OEMウェブサイト/アプリ、Eコマースプラットフォーム) | ||

レポートで回答される主要な質問

2025年の日本アフターマーケットTPMS市場の規模はどのくらいですか?

このセクターは1億3,995万米ドルと評価されており、2030年に向けて14.74%のCAGRが予測されています。

旧型車両におけるセンサー需要を牽引しているものは何ですか?

バッテリーが消耗した第一世代センサーと車両年齢の上昇が交換サイクルを促進しており、特に車齢7〜12年の車両で顕著です。

最も急速に成長しているTPMS技術はどれですか?

スマート/コネクテッドTPMSは、コネクティビティが標準化されるにつれて2030年まで16.83%のCAGRで最も急速な進展を示しています。

商用フリートが乗用車オーナーよりも速くTPMSを導入しているのはなぜですか?

規制上の義務に加え、燃料節約と安全上のメリットが普及を促進しており、各トラックには複数のセンサーが必要です。

最終更新日: