イタリア ハイパースケール データセンター 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.45 十億米ドル |

| 市場規模 (2026) | 1.96 十億米ドル |

| 市場規模 (2031) | 9.08 十億米ドル |

| 成長率 (2026 - 2031) | 35.88% CAGR |

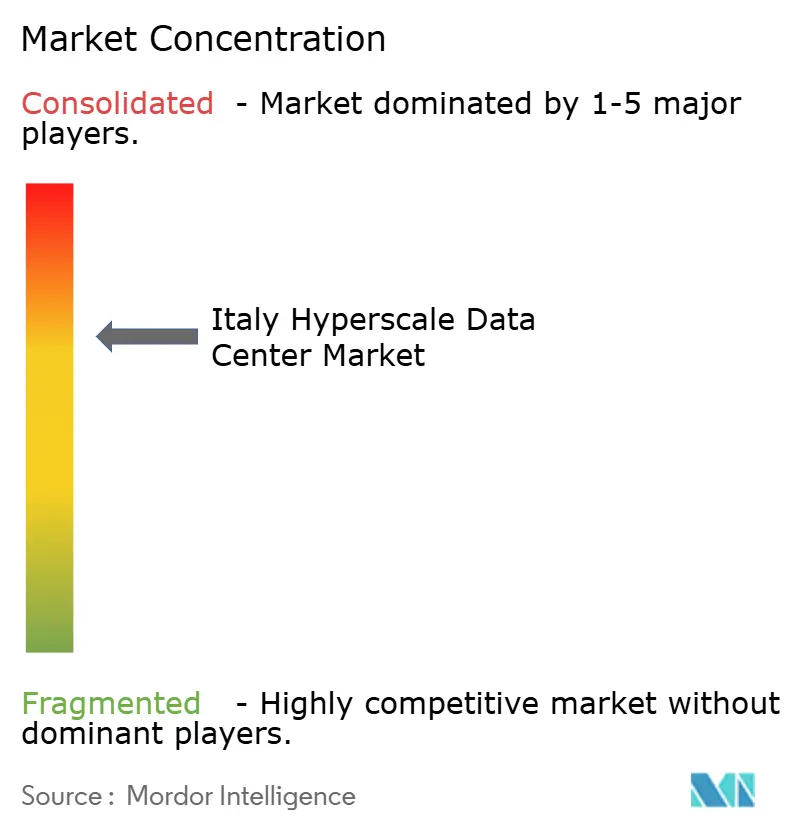

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア ハイパースケール データセンター 市場分析

イタリア ハイパースケール データセンター の市場規模は、2025年の14億5,000万米ドルから2026年には19億6,000万米ドルに増加し、2031年までに90億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 35.88%で成長すると予測されています。EUデジタル・ディケード・プログラムに基づくソブリン・クラウドの義務化、イタリアの国家復興・強靭化計画からの多額の補助金、および米国ハイパースケーラーによるクラウドリージョン展開の加速が、ミラノとローマへの新たな設備投資を牽引しています。シチリア島への海底ケーブルの陸揚げにより、南イタリアが北アフリカへの低遅延ゲートウェイとして再定位されつつある一方、生成AIクラスターはラック密度を40kW超に押し上げ、チップ直結液冷への移行を加速させています。開発業者はロンバルディア州の余裕容量制約を回避するため、建設の2年前から系統容量を確保しており、多くの場合、それらの割り当てと長期再生可能エネルギー電力購入契約(PPA)を組み合わせて電力コストをMWhあたり50ユーロ未満に抑えています。Gaia-XおよびティアIV要件を満たすホワイトスペースの事前リース競争により、競争の激しさはさらに増しており、ターンキー型コロケーション・キャンパスが自社構築プロジェクトに対して市場投入期間の優位性を持っています。

主要レポートのポイント

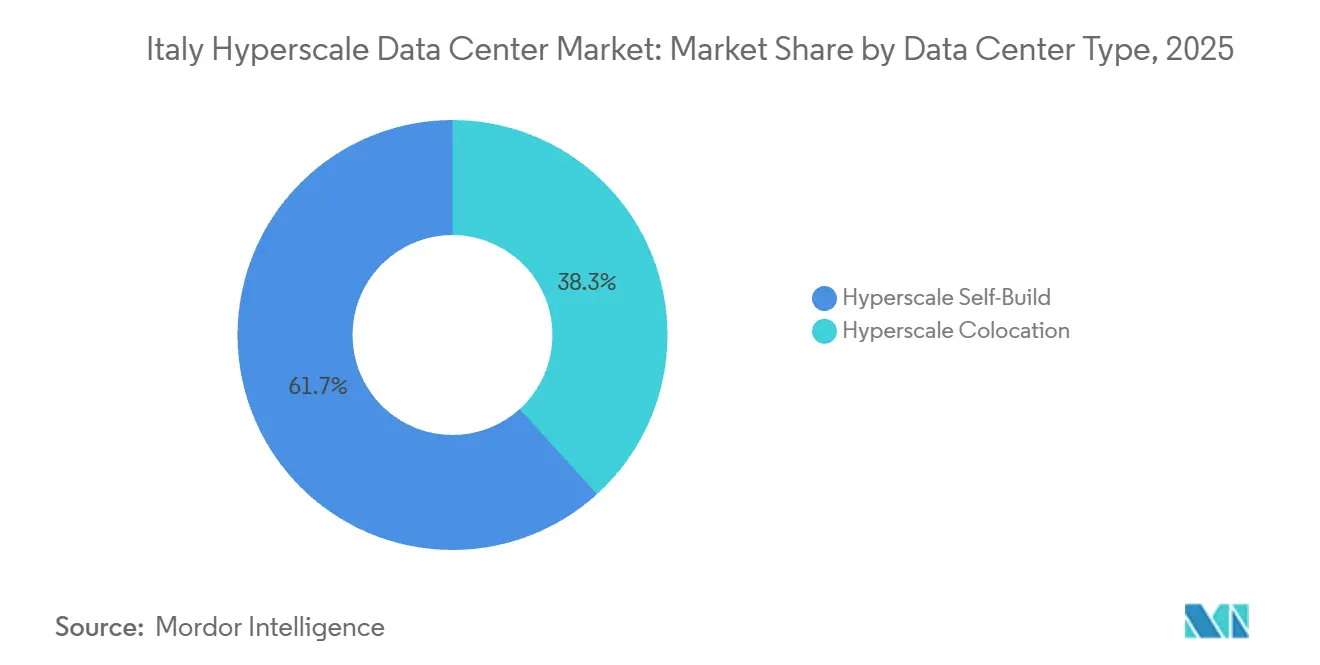

- データセンタータイプ別では、自社構築施設が2025年に61.73%のシェアを占め、ハイパースケール コロケーションは2031年にかけて最速の36.73% CAGRを記録すると予測されています。

- コンポーネント別では、ITインフラが2025年に52.88%の市場シェアでトップとなり、機械インフラは2031年にかけてCAGR 36.84%で拡大すると予測されています。

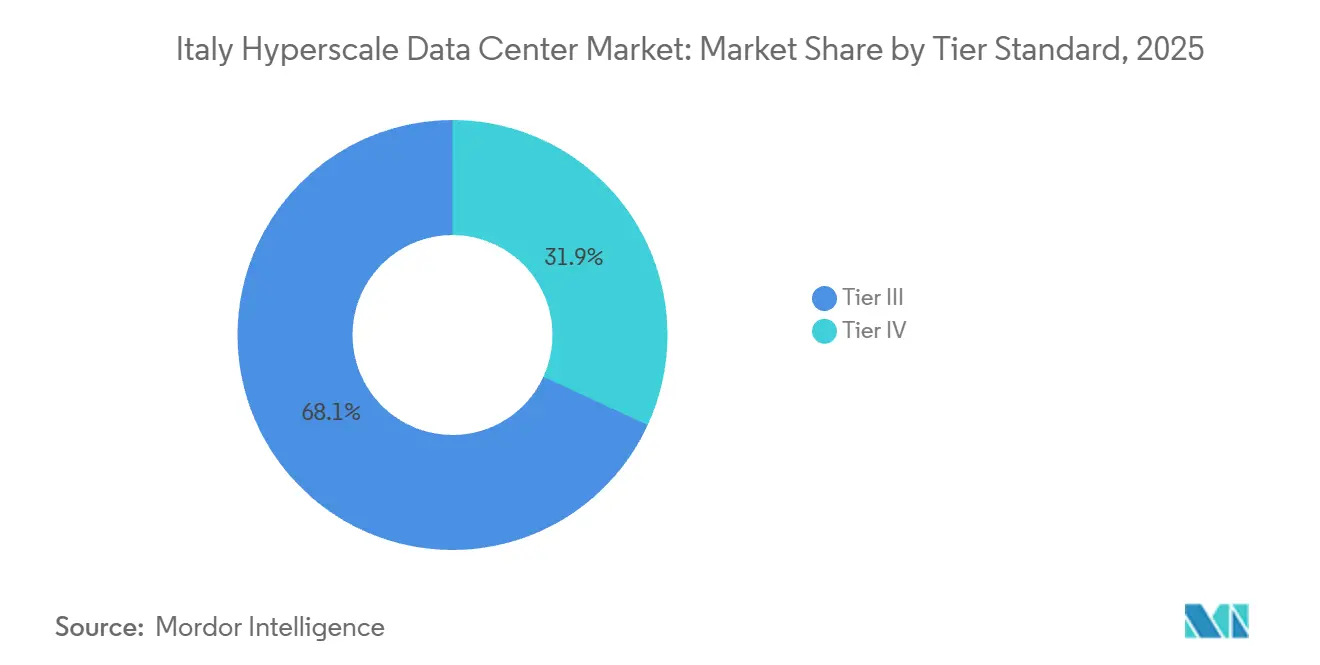

- ティア標準別では、ティアIIIが2025年に68.13%のシェアを獲得しましたが、フィンテックおよびソブリン・クラウド需要を背景にティアIVがCAGR 36.57%で進展しています。

- 容量規模別では、25~60MWのマッシブスケール建設が2025年に43.64%のシェアを占めましたが、60MW超のメガスケール・キャンパスは2031年にかけてCAGR 36.34%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア ハイパースケール データセンター 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AWS、Microsoft Azure、Google CloudによるクラウドリージョンのRapid展開 | +8.2% | 全国規模、ロンバルディア州(ミラノ)およびラツィオ州(ローマ)に集中 | 中期(2~4年) |

| シチリア島に陸揚げされる新規海底ケーブルの展開 | +5.1% | 南イタリア(シチリア島、カラブリア州)、ラツィオ州およびカンパニア州への波及 | 長期(4年以上) |

| EUデジタル主権およびGaia-Xコンプライアンスによる国内建設の促進 | +6.4% | 全国規模、ミラノ、ローマ、トリノで早期の成果 | 中期(2~4年) |

| イタリアの太陽光・風力エネルギー急増を活用した企業PPAs | +4.7% | 全国規模、南部地域(プーリア州、シチリア島、サルデーニャ島)で最も強い | 長期(4年以上) |

| 液冷エッジゾーンを必要とする生成AI推論クラスター | +7.3% | ロンバルディア州、ピエモンテ州、ラツィオ州 | 短期(2年以内) |

| ミラノ・トリノ回廊におけるティアIVフィンテックおよびインスタント決済ハブ | +3.9% | ロンバルディア州およびピエモンテ州(ミラノ、トリノ、ベルガモ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AWS、Microsoft Azure、Google CloudによるクラウドリージョンのRapid展開

クラウド大手は、GDPRの所在地条項およびDORAの耐障害性規則を満たすため、ミラノとローマでのマルチ・アベイラビリティ・ゾーン構築を加速しています。AWSは2029年までにミラノリージョンに12億ユーロを充当し、MicrosoftはItaly Northに43億ユーロを投入しており、各プロジェクトは10ミリ秒未満のファイバーパスで相互接続された3つ以上のゾーンを追加しています。[1]Microsoft Azure、「Azureイタリアリージョン」、azure.microsoft.com 2025年後半にトリノで開設されたOracleの第2クラウドリージョンは競争の場を広げ、コロケーション事業者がハイパースケーラーのオンランプ隣接地にシェルを事前リースするエコシステム効果を生み出しました。このクラスタリングにより、開閉装置、発電機、プレハブ液冷ループの調達サイクルが圧縮され、一部の機械パッケージのリードタイムが40週未満に短縮されています。テナントの緊急性は、DATA4のMIL02キャンパスでも明らかで、最初の15MWフェーズの60%が基礎工事前に事前コミットされています。

シチリア島に陸揚げされる新規海底ケーブルの展開

SparkleのUnitirreno海底ケーブルシステムは2025年10月に24ファイバーペアで稼働し、ミラノとチュニスの間の往復遅延を45ミリ秒から15ミリ秒未満に短縮し、パレルモを北アフリカのトラフィックフローからワンホップ以内に位置づけました。[2]Sparkle、「Unitirreno海底ケーブルの開通」、tisparkle.com このケーブルはTernaの1,000MW ティレニアン・リンクHVDC相互接続設備と同時期に整備され、シチリア島のサイトに帯域幅とクリーンエネルギーの余裕容量の両方をもたらしています。カターニア近郊のエッジノードは、厳格な20ミリ秒の予算内で海洋センサーフィードやドローン映像をすでに処理しており、これはミラノ経由のパスでは実現不可能なユースケースです。パレルモ陸揚げ局近くの150kV変電所で20~30MWを確保できる開発業者は、太陽光発電に裏付けられたPPAを活用して運営コストを一定に保ちながら、ロンバルディア州の土地価格の半額で展開できます。

EUデジタル主権およびGaia-Xコンプライアンスによる国内建設の促進

デジタル・ディケード・プログラムは、EU企業の75%が2030年までにクラウドを採用することを求めており、ワークロードはEUに所在するフェデレーテッド環境内に留まることが条件とされています。したがって、公共サービスネットワークに移行するイタリアの公的機関は、透明なガバナンス、可逆的な暗号化、オープンAPIの相互運用性を示すGaia-X適合シールを表示する施設にデータを保管する必要があります。[3]欧州委員会、「デジタル・ディケード政策プログラム2030」、digital-strategy.ec.europa.eu ArubaのIT4ローマキャンパスは2025年に液冷とISO 27001管理を追加し、省庁や地域保健機関をティアIVホールに取り込むためのGaia-X評価プロセスを開始しました。コンプライアンスは商業的な差別化要因となりつつあり、地元の既存事業者がより小さな規模の経済にもかかわらず、より大規模なFLAP-D競合他社に対して優位に立てるようになっています。

イタリアの太陽光・風力エネルギー急増を活用した企業PPAs

イタリアは2025年までに63GWの再生可能エネルギーを設置し、その多くはプーリア州のユーティリティ規模の太陽光発電とアドリア海の洋上風力です。データセンター事業者は系統料金を大幅に下回る価格で10年間のPPAを締結しており、Equinixは2025年にミラノのIBXポートフォリオをカバーするために53MWの太陽光発電のPPAに署名しました。DATA4はその後、500GWhの風力・太陽光協定を締結し、イタリアのハイパースケール データセンター 市場が2026年に施行されるエネルギー効率指令のPUE報告規則を満たすのに貢献しています。45℃の水入口を許容する柔軟な液冷ループで発電ピークを一致させることで、キャンパスは夏季にエネルギーペナルティなしで稼働でき、スポット価格の変動にもかかわらずEBITDAマージンを向上させています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロンバルディア州およびラツィオ州における系統容量の余裕制約 | -4.8% | ロンバルディア州(ミラノ、ベルガモ)およびラツィオ州(ローマ、ポメツィア) | 中期(2~4年) |

| 24時間365日の運用・保守向けHV/MVエンジニアリング人材の不足 | -3.2% | 全国規模、ロンバルディア州、ピエモンテ州、ラツィオ州で深刻 | 長期(4年以上) |

| ポー川流域における蒸発冷却への水ストレス制限 | -2.6% | ポー川流域(ロンバルディア州、エミリア・ロマーニャ州、ヴェネト州) | 中期(2~4年) |

| FLAP-Dハブへ優先的に割り当てられるAIグレードGPUおよび光学部品 | -3.7% | 全国規模、FLAP-D優先化による波及遅延 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ロンバルディア州およびラツィオ州における系統容量の余裕制約

Ternaは、データセンターの累積需要が500MWを突破するにつれ、ミラノとローマ周辺の変電所が2028年までに150MWの不足に直面する可能性があると警告しています。開発業者は現在、着工の18~24ヶ月前に割り当てを確保しており、場合によっては土地コストを10~15%引き上げる系統接続料金を前払いしています。Vantage Data CentersはMXP2サイトでこのプレミアムを吸収し、段階的な拡張を保証するために96MWの容量を前払いで購入しました。順番待ちを逃した事業者は、オンサイトのバッテリーエネルギー貯蔵に投資するか、サービスレベル保証を損なうカーテイルメントペナルティを受け入れなければなりません。

FLAP-Dハブへ優先的に割り当てられるAIグレードGPUおよび光学部品

H100およびH200の供給制約は引き続きフランクフルト、ロンドン、アムステルダム、パリ、ダブリンを優遇しています。イタリアのバイヤーは6~9ヶ月のリードタイムを報告しており、800G光学部品を欠いた部分的な出荷を受け入れざるを得ないことも多くあります。この不足は大規模言語モデルクラスターを遅延させ、テナントにAMD Instinct MI300Xアクセラレーターの検討を強いており、電力・冷却設計を複雑にしています。光学部品を在庫として保有し、ベンダー非依存の液冷マニホールドを提供するコロケーション事業者は供給ギャップを収益化できますが、NVIDIAが予想より早くバックログを解消した場合の在庫リスクも負うことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:設備投資規律によるコロケーションの台頭

自社構築キャンパスは2025年に61.73%のシェアでイタリア ハイパースケール データセンター 市場シェアの過半数を占めましたが、ターンキー型ホワイトスペースの資本軽量化の魅力が、バランスシートを拘束することなく同等のセキュリティ水準を達成できるサードパーティホールへとハイパースケーラーを誘導しています。コロケーションホールのイタリア ハイパースケール データセンター 市場規模は2031年にかけてCAGR 36.73%で拡大すると予測されており、この軌跡はMXP2の32MW第1フェーズがスラブ打設前にクラウド大手2社とソブリンテナント1社を引き付けたことによって裏付けられています。このような早期コミットメントにより、グリーンフィールドの自社構築と比較して市場投入期間が1年短縮され、企業にAI推論ワークロードのより迅速なオンランプを提供しています。

自社構築は、Oracleのトリノリージョンに見られるように、専用のホットアイル形状や独自の光ファブリックを必要とするシナリオでは依然として根強く、TIMのバックボーンと直接統合して確定的なスループットを実現しています。それでも、コロケーション事業者は液冷の急峻な初期コストを吸収し、テナントが単一クライアントの支出なしに60kWラックを拡張できるようにしています。この転換により、そうでなければトレーニングジョブをフランクフルトに移すフィンテックやSaaS企業からの需要が解放され、イタリア ハイパースケール データセンター 市場クラスター内の地理的粘着性が高まっています。

コンポーネント別:液冷改修による機械システムの急増

ITインフラは、GPUを多数搭載したサーバーにより2025年のシェアの52.88%を占め、機械システムはPUEを1.15未満に維持するためにCRACユニットを浸漬タンクに置き換える事業者によって、CAGR 36.84%で最も速く成長すると予測されています。各GB200 NVL72ラックは132kWを放熱し、施設は480Vバックボーン、2N+1 UPSストリング、45℃入口定格の冷水ループを実装する必要があります。これらのアップグレードにより、開閉装置とポンプのウォレットシェアが増加すると予想されます。

浸漬冷却はまた、周囲のコールドアイルでより高い給気温度を可能にし、ファンエネルギーを削減して施設全体の効率を向上させます。これらの利点が、液冷に関連する機械パッケージのイタリア ハイパースケール データセンター 市場シェアが2028年までにレガシーCRAC支出を上回ると予想される理由を説明しています。電気インフラも同様の傾向をたどっており、キャンパスは段階的なクラウド・アベイラビリティ・ゾーンをサポートするために30MWブロック対応のバスダクトと静的転送スイッチを追加しています。

ティア標準別:フィンテックおよび公共部門の義務化によるティアIVの加速

ティアIIIは2025年のシェアの68.13%を依然として占めていますが、フィンテック規制は99.995%の稼働率保証を持つティアIVへの投資を移行させています。ティアIVホールのイタリア ハイパースケール データセンター 市場規模はCAGR 36.57%で成長すると予測されています。この成長は、イタリア銀行のインスタント決済法を遵守するために年間ダウンタイムを1.6分に制限しなければならない決済処理業者によって牽引されています。

ANSI/TIA-942レーティング4で認定されたArubaのIT4ローマ施設は、以前は低ティアのホールに置かれていたカード認証および医療記録プラットフォームを現在ホストしています。ティアIVは設備投資に30%のプレミアムを要求しますが、コロケーションモデルはその追加コストを複数のテナントに分散させ、そのような冗長性を単独では構築しない企業にとって月額賃料を許容可能なものにしています。その結果、ティアIII施設は短時間の停電を乗り越えられるCDNキャッシュやバッチ分析へと移行しており、イタリア ハイパースケール データセンター 市場内で両ティアの存続可能性を維持しています。

データセンター規模別:固定費を償却するメガスケール建設

25~60MWの施設が2025年に43.64%のシェアを獲得しました。しかし、ハイパースケーラーがMWあたりの建設コスト低減を追求するにつれ、60MW超のメガキャンパスはCAGR 36.34%を記録しています。ミラノ近郊のVantageの96MWマスタープランは、早期の系統容量予約と段階的な32MWブロックが変圧器、発電機、冷却オーバーヘッドをキロワットあたりのコストベースでどのように削減するかを示しています。

25MW未満の小規模プロジェクトは、エッジコンピューティングや共同テナントを懸念するソブリン・クラウドには引き続き関連性があります。しかし、電力密度の上昇と企業PPAは、オンサイトの50MWhバッテリーシステムをホストし、系統と再生可能エネルギー源を切り替えるのに十分な規模のキャンパスを優遇しています。その結果、メガ施設のイタリア ハイパースケール データセンター 市場規模は、予測期間の中間点前にラージ施設の区分を上回る可能性が高いです。

地理的分析

設置済みのハイパースケール容量はロンバルディア州とラツィオ州に大きく集中しており、2025年の国内メガワット在庫の約70%を両州が占めています。ロンバルディア州のリーダーシップは、ミラノのMIXインターネット・エクスチェンジ、密なメトロファイバーリング、イタリアの銀行中核部への近接性に起因しており、これらの条件により事業者は380kV Terna変電所からスケーラブルな電力を活用しながら企業キャンパスへの2ミリ秒未満の往復を提供できます。AWS、Microsoft、Googleはいずれも市内から30キロメートル圏内に新リージョンを設置し、人材、ファイバー、投資の好循環を強化しています。

南イタリアは、SparkleのUnitirreno海底ケーブルとシチリア島およびサルデーニャ島全域の豊富な太陽光発電容量を背景に代替地として台頭しています。パレルモ近郊の土地はミラノの半額で取引されており、MWhあたり50ユーロ未満のPPAにより、北アフリカの遅延ウィンドウを狙うAIスタートアップにとって運営コストが魅力的です。しかし、系統強化は需要に遅れており、シチリア島のアップグレードにコミットされているのはわずか4億ユーロで、ロンバルディア州の21億ユーロと比較すると、大規模プロジェクトは2029年の系統工事が完了するまでディーゼルまたはバッテリーによるブリッジングを予算に組み込む必要があります。

ピエモンテ州とエミリア・ロマーニャ州では二次クラスターが形成されています。OracleのトリノクラウドリージョンはアルプスのHVDCと低い地震リスクを活用してワークロードを北西方向に引き寄せており、ボローニャのCINECAスーパーコンピューターは自動車および生命科学モデリングに特化したHPCコリドーを固定しています。しかし、ポー川流域の水ストレス規制により新規蒸発冷却塔が禁止されており、事業者は機械設備投資に最大20%を追加する密閉型液冷へと誘導されています。ヴェネト州とフリウリ・ヴェネツィア・ジュリア州は越境物流向けのエッジ建設を引き付けていますが、ファイバー密度が真のハイパースケールホールには不十分なため、これらの地域はイタリア ハイパースケール データセンター 市場の10MW未満の区分に留まっています。

競争環境

競争の場は、グローバルなコロケーション専門企業とソブリン・クラウド需要を中心に再定位する国内既存事業者に二極化しています。Vantage Data CentersとDATA4は2024年から2025年にかけてミラノ周辺のキャンパスに合計8億5,000万ユーロ超を確保し、ターンキー型液冷対応ホールでファーストムーバーの規模を獲得しました。AWS、Microsoft、Googleは自社構築レーンを支配していますが、サテライトゾーン向けにサードパーティキャンパスへの依存を高めており、かつて明確だったホールセールとDIYフットプリントの境界線を曖昧にしています。

Aruba、Retelit、Rai Wayなどの地元プレーヤーは、Gaia-Xコンプライアンス、低PUEスコア、政府またはメディアワークロードへの近接性を組み合わせてシェアを守っています。ArubaはローマでのコールドプレートマニホールドのGPUインベントリがロンバルディア州に自由に流通する数ヶ月前にH100クラスターを収容できるようにした2025年の改修により、技術アップグレードが規模の不利をどのように相殺できるかを示しました。一方、Eniなどのエネルギー大手は不動産、電力、サステナビリティ報告を束ねた垂直統合モデルで参入しており、ホワイトスペースの量ではなくメガワットの自給自足を根拠とする新たな競争軸を生み出しています。

技術的差別化は冷却・監視スタックに集中しています。VertivのNVIDIA GB200 NVL72向けリファレンスデザインはAIテナントを追求するキャンパスの必須要件となり、Schneider ElectricのEcoStruxureはバルブポジションとファンカーブを自動化することで運営費を削減する予知保全レイヤーを追加しています。PUEを1.20未満に記録できない事業者は、サステナビリティ意識の高い顧客がよりグリーンなホールに最大10%多く支払う二層賃貸市場に直面し、レガシー空冷施設の陳腐化を加速させています。

イタリア ハイパースケール データセンター 産業リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Targa Telematicsは、Equinix Fabricを使用して5ミリ秒未満のレプリケーションを実現し、フリート管理プラットフォームをEquinixのML5ミラノおよびFR4フランクフルトキャンパスへの移行を完了しました。

- 2026年1月:イタリア銀行のインスタント決済義務が施行され、決済サービスプロバイダーはTIPSへの5ミリ秒未満の遅延を持つティアIVホールへの移行を迫られました。

- 2025年11月:OracleはTelecom Italiaと提携して低遅延のOCI提供を実現し、トリノに第2のイタリアクラウドリージョンを開設しました。

- 2025年10月:Sparkleは、ジェノバ、パレルモ、カリャリを400Gbps波長で結ぶUnitirreno海底ケーブルを開通させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、イタリアのハイパースケールデータセンター市場を、1つのキャンパスで少なくとも4 MWの連続したITロードを提供し、高度に自動化・同期された電力および冷却システムを備えた大規模なシングルテナントまたはマルチテナント施設をクラウドおよびデジタルプラットフォームが建設またはリースすることで生み出される収益と定義する。ミラノ、トリノ、ジェノバ周辺の国際接続ノードに関連する容量増設も対象範囲に含まれる。

対象除外:4 MW未満のエッジサイト、企業のオンプレミスルーム、およびコンテナ型マイクロデータセンターは対象外とする。

セグメンテーション概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケール コロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 転送スイッチおよび開閉装置

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェル開発

- 設置・試運転サービス

- 設計エンジニアリング

- 火災検知・消火および物理セキュリティ

- DCIM/BMSソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- データセンター規模別

- ラージ(25MW以下)

- マッシブ(25MW超60MW以下)

- メガ(60MW超)

詳細な調査方法論とデータ検証

デスクリサーチ

調査はData Center Observatoryが公表する容量レジスター、Ternaのエネルギー・排出量データセット、およびイタリア企業・メイド・イン・イタリー省が記録した設置認可を起点として開始した。CISPEおよびItalia Datacenter Associationのトレード協会白書、高密度ラックの税関輸入データ(ITC HS 8471)、および査読済み冷却効率研究が基礎的なインプットを提供した。商業的インサイトはD&B Hooversの収益分割、Dow Jones Factivaのニュース検索、および液体冷却マニホールドに関するQuestelの特許調査によって精緻化された。言及した情報源は、本調査全体で使用した二次的証拠基盤を例示するものであり、網羅的なものではない。

一次調査

Mordorのアナリストは、ロンバルディア州、ラツィオ州、リグーリア州全域の電力公益事業プランナー、コロケーション開発責任者、クラウド調達リード、および機器OEMエンジニアにインタビューを実施した。これらの議論により、デスクワークだけでは把握できないリードタイムのボトルネック、ラック電力ロードマップ、および実現可能なkWあたり価格レンジが明確になった。

市場規模の算定と予測

まずアナウンス済みのメガワットパイプラインと過去の稼働率を前方展開することでハイパースケール需要のトップダウン再構築を行い、次にサプライヤーの予約状況と設置済みキロワットあたりの平均サービス価格のサンプルに基づくボトムアップの検証によって合計値を確認した。主要変数には、系統接続のリードタイム、平均ラック密度、再生可能エネルギー比率、イタリアにおけるハイパースケーラーのクラウド支出、インフレ調整済み建設コスト、およびミラノからFLAP-Dへのスピルオーバー比率が含まれる。多変量回帰モデルによってこれらのドライバーを達成収益に結び付け、シナリオ分析によってエネルギー価格の変動性を調整した。非開示の自社建設コストなど、ボトムアップ推計のギャップは、専門家との協議で合意したベンチマーク比率を用いて補完した。

データ検証と更新サイクル

アウトプットは国家電力統計およびコロケーション予約レポートとの分散チェックを経る。上級アナリストが承認前にフラグが立てられた異常値をレビューする。Mordor Intelligenceによれば、すべてのデータセットは年次で更新され、ハイパースケーラーのサイト発表や規制上の料金変更などの重要なイベントによって中間更新がトリガーされる。

イタリアのハイパースケールデータセンターベースラインが信頼に値する理由

公表されている市場価値がしばしば異なるのは、各社がサービスバンドル、地理的な区切り、および予測更新サイクルをそれぞれ独自に設定しているためである。

主なギャップ要因としては、企業・エッジ施設が含まれているかどうか、投資額または収益が報告されているかどうか、為替レートのタイミング、およびミラノのみを対象としているか国全体を対象としているかが挙げられる。Mordorが全国の>=4 MW施設に規律ある焦点を当て、年次データ調査と価格加重容量モデリングを採用していることで、こうした乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 1.45 B(2025年) | Mordor Intelligence | - |

| USD 7.21 B(2024年) | Global Consultancy A | >=4 MWのハイパースケールサイトのみならず、データセンターバリューチェーン全体をカバーしている |

| EUR 0.46 B(2024年) | Industry Intelligence B | ミラノのコロケーション収益のみを計測しており、自社建設およびその他地域を除外している |

要約すると、他の調査会社が広い範囲または狭い範囲で推計する一方、当社のイタリアハイパースケールベースラインは明確に定義された閾値、検証済みのコスト指標、および意思決定者を確固たる根拠の上に置く更新リズムに基づいている。

レポートで回答される主要な質問

2031年のイタリア ハイパースケール データセンター 市場規模の予測は?

市場規模は2026年の19億6,000万米ドルから2031年までに90億8,000万米ドルに達すると予測されています。

2031年までにイタリアのハイパースケール容量はどの程度になりますか?

設置容量は2031年までに9GWを超えるクリティカルロードに達すると予想されており、90億8,000万米ドルの市場価値予測と一致しています。

どのイタリアの地域がハイパースケール投資を最も集めていますか?

ロンバルディア州とラツィオ州は、密なファイバーリングと企業クラスターへの近接性により、現在のメガワットの約70%を占めており、シチリア島は北アフリカへの低遅延ゲートウェイとして台頭しています。

AIワークロード向けに事業者が採用している冷却技術は何ですか?

チップ直結液冷および浸漬システムがCRACユニットに取って代わり、電力使用効率(PUE)を1.15未満に押し下げ、60kW超のラック密度をサポートしています。

イタリアでティアIV需要が高まっている理由は何ですか?

フィンテック企業はイタリア銀行のインスタント決済規則を満たす必要があり、年間ダウンタイムを1.6分に制限することが求められますが、これはティアIVの冗長性によってのみ達成可能です。

データセンター建設業者はどのように電力供給を確保していますか?

開発業者は最大2年前に系統容量を確保し、MWhあたり50ユーロ(56米ドル)未満の価格で10年間の太陽光または風力PPAを締結するケースが増えています。

GPUの不足はイタリアのAIクラスターの遅延を引き続き引き起こしますか?

H100およびH200の在庫は依然としてフランクフルト、ロンドン、アムステルダム、パリ、ダブリンが優先されており、イタリアへの展開は供給が正常化するまでさらに6~9ヶ月のリードタイム摩擦に直面する可能性があります。

最終更新日: