Tamanho e Participação do Mercado de Data Center Hiperescala na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Hiperescala na Itália por Mordor Intelligence

O tamanho do mercado de data center hiperescala na Itália deve aumentar de USD 1,45 bilhão em 2025 para USD 1,96 bilhão em 2026 e atingir USD 9,08 bilhões até 2031, crescendo a um CAGR de 35,88% no período de 2026-2031. Mandatos de nuvem soberana no âmbito do programa Década Digital da UE, subsídios consideráveis do Plano Nacional de Recuperação e Resiliência da Itália e o lançamento acelerado de regiões de nuvem por hiperescaladores norte-americanos estão atraindo nova capacidade para Milão e Roma. Os desembarques de cabos submarinos na Sicília estão reposicionando o sul da Itália como um gateway de baixa latência para o Norte da África, enquanto os clusters de IA generativa estão elevando as densidades de rack acima de 40 kW e acelerando a transição para o resfriamento líquido direto ao chip. Os desenvolvedores estão reservando capacidade de rede elétrica com dois anos de antecedência em relação à construção para evitar as restrições de capacidade disponível na Lombardia, e muitos estão combinando essas alocações com acordos de compra de energia renovável de longo prazo que limitam os custos de eletricidade abaixo de EUR 50 por MWh. A intensidade competitiva é ainda amplificada pela corrida para pré-arrendar espaço disponível que atenda aos requisitos Gaia-X e Nível IV, conferindo às instalações de colocação turnkey uma vantagem de tempo de entrada no mercado em relação aos projetos de autoconstrução.

Principais Conclusões do Relatório

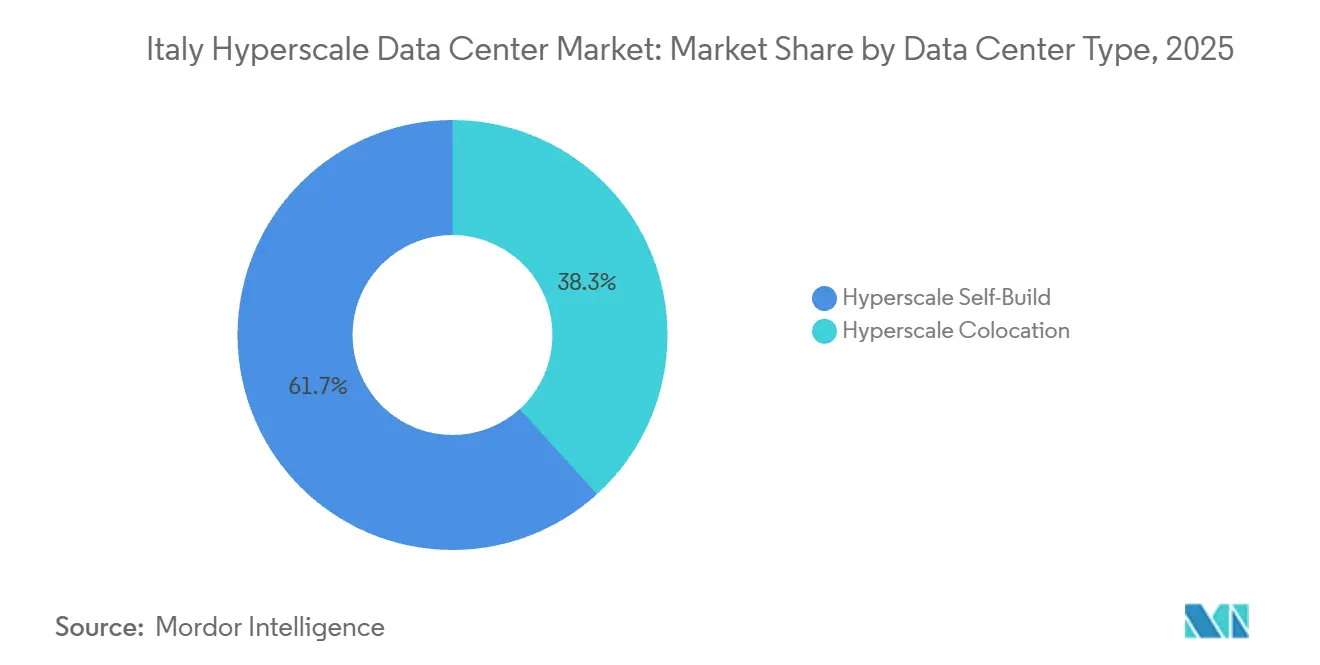

- Por tipo de data center, as instalações de autoconstrução detinham 61,73% de participação em 2025, enquanto a colocação hiperescala deve registrar o CAGR mais rápido de 36,73% até 2031.

- Por componente, a infraestrutura de TI liderou com 52,88% de participação de mercado em 2025, enquanto a infraestrutura mecânica deve expandir a um CAGR de 36,84% até 2031.

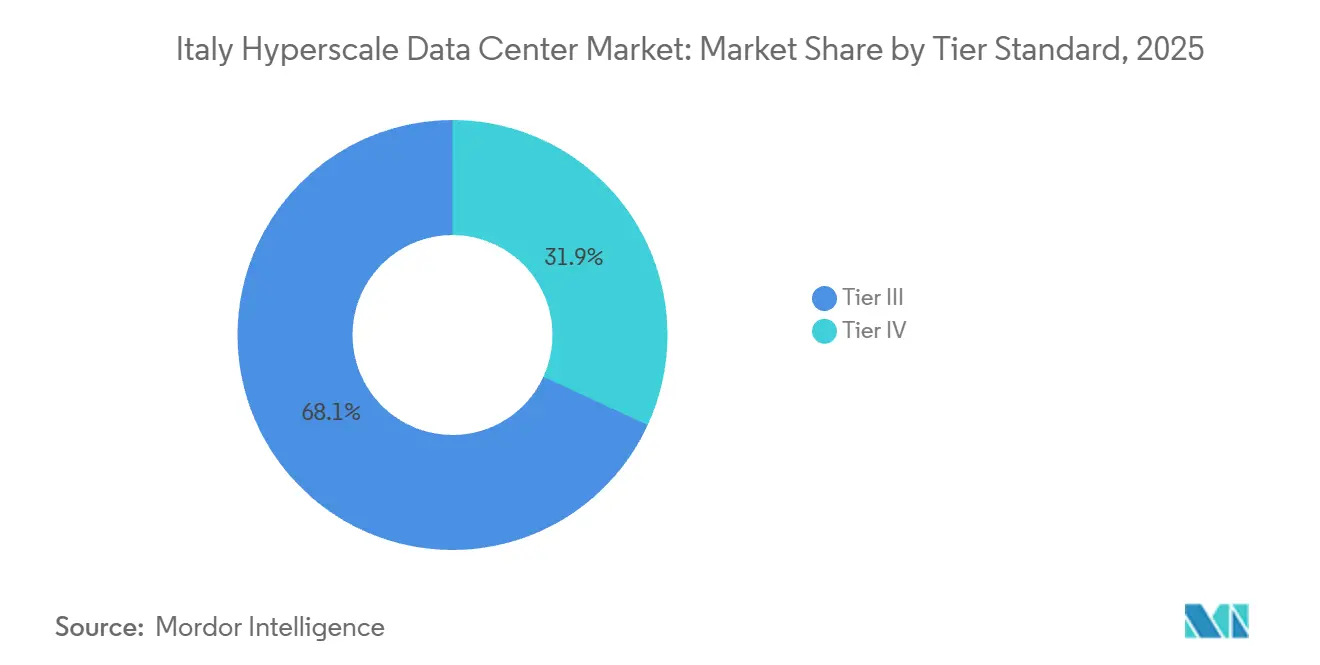

- Por padrão de nível, o Nível III capturou 68,13% da participação em 2025, mas o Nível IV está avançando a um CAGR de 36,57% impulsionado pela demanda de fintechs e nuvem soberana.

- Por faixa de capacidade, as construções de escala massiva entre 25-60 MW comandaram 43,64% da participação em 2025, mas os campi de escala mega acima de 60 MW devem crescer a um CAGR de 36,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center Hiperescala na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamentos Acelerados de Regiões de Nuvem pela AWS, Microsoft Azure e Google Cloud | +8.2% | Nacional, concentrado na Lombardia (Milão) e no Lácio (Roma) | Médio prazo (2-4 anos) |

| Implantação de Novos Cabos Submarinos com Desembarque na Sicília | +5.1% | Sul da Itália (Sicília, Calábria), com extensão ao Lácio e à Campânia | Longo prazo (≥ 4 anos) |

| Soberania Digital da UE e Conformidade com Gaia-X Impulsionando Construções Locais | +6.4% | Nacional, com ganhos iniciais em Milão, Roma e Turim | Médio prazo (2-4 anos) |

| PPAs Corporativos Aproveitando o Crescimento Solar e Eólico da Itália | +4.7% | Nacional, mais forte nas regiões do sul (Puglia, Sicília, Sardenha) | Longo prazo (≥ 4 anos) |

| Clusters de Inferência de IA Generativa Exigindo Zonas de Borda com Resfriamento Líquido | +7.3% | Lombardia, Piemonte, Lácio | Curto prazo (≤ 2 anos) |

| Hubs de Fintech e Pagamentos Instantâneos de Nível IV no Corredor Milão-Turim | +3.9% | Lombardia e Piemonte (Milão, Turim, Bérgamo) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos Acelerados de Regiões de Nuvem pela AWS, Microsoft Azure e Google Cloud

Os principais provedores de nuvem estão acelerando as construções de múltiplas zonas de disponibilidade em Milão e Roma para satisfazer as cláusulas de localização do GDPR e as regras de resiliência do DORA. A AWS reservou EUR 1,2 bilhão para sua região de Milão até 2029, enquanto a Microsoft está injetando EUR 4,3 bilhões na Itália Norte, com cada projeto adicionando três ou mais zonas interconectadas por caminhos de fibra com latência abaixo de 10 milissegundos.[1]Microsoft Azure, "Regiões Azure Itália," azure.microsoft.com A segunda região de nuvem da Oracle em Turim, inaugurada no final de 2025, ampliou o campo competitivo e criou um efeito de ecossistema no qual os provedores de colocação pré-arrendam instalações ao lado dos pontos de acesso dos hiperescaladores. O agrupamento comprime os ciclos de aquisição de equipamentos de comutação, geradores e circuitos de resfriamento líquido pré-fabricados, reduzindo os prazos de entrega para menos de 40 semanas em alguns pacotes mecânicos. A urgência dos inquilinos é ainda evidente no campus MIL02 da DATA4, onde 60% da primeira fase de 15 MW foi pré-comprometida antes de as fundações serem concluídas.

Implantação de Novos Cabos Submarinos com Desembarque na Sicília

O sistema Unitirreno da Sparkle entrou em operação em outubro de 2025 com 24 pares de fibra, reduzindo a latência de ida e volta entre Milão e Tunis de 45 milissegundos para menos de 15 milissegundos e colocando Palermo a um único salto dos fluxos de tráfego do Norte da África.[2]Sparkle, "Ativação do Cabo Submarino Unitirreno," tisparkle.com O cabo coincide com o interconector HVDC Tyrrhenian Link de 1.000 MW da Terna, conferindo aos sites sicilianos tanto largura de banda quanto capacidade de energia limpa. Nós de borda próximos a Catânia já processam feeds de sensores marítimos e vídeo de drones dentro de orçamentos rigorosos de 20 milissegundos, casos de uso que seriam inviáveis por caminhos roteados por Milão. Desenvolvedores capazes de garantir 20-30 MW em subestações de 150 kV próximas à estação de desembarque de Palermo podem oferecer preços de terreno pela metade do valor da Lombardia, enquanto utilizam PPAs com respaldo solar para manter os custos operacionais estáveis.

Soberania Digital da UE e Conformidade com Gaia-X Impulsionando Construções Locais

O programa Década Digital estabelece que 75% das empresas da UE devem adotar a nuvem até 2030, desde que as cargas de trabalho permaneçam em ambientes federados domiciliados na UE. As agências públicas italianas que migram para a Rede de Serviços Públicos devem, portanto, hospedar dados em instalações que exibam selos de conformidade Gaia-X demonstrando governança transparente, criptografia reversível e interoperabilidade de API aberta.[3]Comissão Europeia, "Programa de Política da Década Digital 2030," digital-strategy.ec.europa.eu O campus IT4 Roma da Aruba adicionou resfriamento líquido e controles ISO 27001 em 2025 e iniciou o processo de avaliação Gaia-X para atrair ministérios e autoridades locais de saúde para suas instalações de Nível IV. A conformidade está se tornando um diferencial comercial que permite aos operadores locais vencer frente a concorrentes FLAP-D maiores, apesar de menores economias de escala.

PPAs Corporativos Aproveitando o Crescimento Solar e Eólico da Itália

A Itália instalou 63 GW de energias renováveis até 2025, grande parte em energia solar de escala utilitária na Puglia e energia eólica offshore no Adriático. Os operadores de data centers estão firmando PPAs de dez anos a preços bem abaixo das tarifas de rede; a Equinix assinou um contrato para 53 MW de energia solar em 2025 para cobrir seu portfólio IBX de Milão. A DATA4 seguiu com um acordo de 500 GWh de energia eólica e solar que ajuda o mercado de data center hiperescala da Itália a cumprir a regra de relatório de PUE da Diretiva de Eficiência Energética que entra em vigor em 2026. Ao combinar os picos de geração com circuitos de resfriamento líquido flexíveis que permitem entradas de água a 45 °C, os campi podem operar sem penalidades de consumo excessivo de energia durante o verão, elevando as margens de EBITDA apesar dos preços spot voláteis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Capacidade Disponível na Rede Elétrica na Lombardia e no Lácio | -4.8% | Lombardia (Milão, Bérgamo) e Lácio (Roma, Pomezia) | Médio prazo (2-4 anos) |

| Escassez de Talentos em Engenharia de Alta e Média Tensão para Operação e Manutenção 24x7 | -3.2% | Nacional, aguda na Lombardia, Piemonte e Lácio | Longo prazo (≥ 4 anos) |

| Restrições de Estresse Hídrico ao Resfriamento Evaporativo no Vale do Pó | -2.6% | Vale do Pó (Lombardia, Emília-Romanha, Vêneto) | Médio prazo (2-4 anos) |

| GPU e Óptica de Grau IA Alocadas Preferencialmente para Hubs FLAP-D | -3.7% | Nacional, com atrasos decorrentes da priorização FLAP-D | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade Disponível na Rede Elétrica na Lombardia e no Lácio

A Terna alerta que as subestações ao redor de Milão e Roma podem enfrentar um déficit de 150 MW até 2028, à medida que a demanda acumulada de data centers ultrapassa 500 MW. Os desenvolvedores agora garantem alocações 18-24 meses antes de iniciar as obras e, em alguns casos, pré-pagam encargos de acesso à rede que elevam os custos de terreno em 10-15%. A Vantage Data Centers absorveu esse prêmio em seu site MXP2, adquirindo antecipadamente 96 MW de capacidade para garantir a expansão faseada. Os operadores que perderem a fila devem investir em sistemas de armazenamento de energia em baterias no local ou aceitar penalidades de corte que comprometem as garantias de nível de serviço.

GPU e Óptica de Grau IA Alocadas Preferencialmente para Hubs FLAP-D

As restrições de fornecimento de H100 e H200 continuam a favorecer Frankfurt, Londres, Amsterdã, Paris e Dublin. Os compradores italianos relatam prazos de entrega de 6-9 meses e frequentemente precisam aceitar remessas parciais sem óptica de 800G. A escassez atrasa os clusters de modelos de linguagem de grande porte e obriga os inquilinos a considerar os aceleradores AMD Instinct MI300X, complicando o projeto de energia e resfriamento. Os provedores de colocação dispostos a estocar óptica e oferecer manifolds de resfriamento líquido independentes de fornecedor podem monetizar a lacuna de fornecimento, mas também assumem o risco de estoque caso a NVIDIA resolva seu acúmulo de pedidos antes do esperado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: A Colocação Avança com Disciplina de CapEx

Os campi de autoconstrução detinham a maior participação no mercado de data center hiperescala da Itália, com 61,73% em 2025, mas o apelo de capital reduzido do espaço disponível turnkey está direcionando os hiperescaladores para instalações de terceiros que alcançam o mesmo nível de segurança sem imobilizar balanços patrimoniais. O tamanho do mercado de data center hiperescala da Itália para instalações de colocação deve expandir a um CAGR de 36,73% até 2031, uma trajetória sustentada pela primeira fase de 32 MW do MXP2, que atraiu dois grandes provedores de nuvem e um inquilino soberano antes da concretagem da laje. Esses compromissos antecipados reduzem em um ano o tempo de entrada no mercado em comparação com autoconstruções em terrenos vazios, oferecendo às empresas acesso mais rápido para cargas de trabalho de inferência de IA.

A autoconstrução permanece consolidada em cenários que exigem geometria personalizada de corredor quente ou estruturas ópticas proprietárias, como visto na região de Turim da Oracle, que se integra diretamente ao backbone da TIM para throughput determinístico. Mesmo assim, os operadores de colocação estão absorvendo o alto custo de entrada do resfriamento líquido, permitindo que os inquilinos escalem racks de 60 kW sem desembolso de um único cliente. Essa mudança libera a demanda de fintechs e empresas de SaaS que, de outra forma, enviariam trabalhos de treinamento para Frankfurt, aumentando a fidelidade geográfica dentro dos clusters do mercado de data center hiperescala da Itália.

Por Componente: Sistemas Mecânicos Crescem com Retrofits de Resfriamento Líquido

A infraestrutura de TI representou 52,88% da participação em 2025 devido aos servidores com alta densidade de GPU, enquanto os sistemas mecânicos devem crescer mais rapidamente a um CAGR de 36,84%, à medida que os operadores substituem as unidades CRAC por tanques de imersão para manter o PUE abaixo de 1,15. Cada rack GB200 NVL72 dissipa 132 kW, exigindo que as instalações implementem backbones de 480 V, strings de UPS 2N+1 e circuitos de água gelada classificados para entrada a 45 °C. Essas atualizações devem aumentar a participação de gastos em equipamentos de comutação e bombas.

O resfriamento por imersão também permite temperaturas de ar de fornecimento mais elevadas nos corredores frios adjacentes, reduzindo a energia dos ventiladores e aumentando a eficiência geral da instalação. Esses ganhos explicam por que a participação do mercado de data center hiperescala da Itália para pacotes mecânicos vinculados ao resfriamento líquido deve superar os gastos legados com CRAC até 2028. A infraestrutura elétrica segue a mesma curva, à medida que os campi adicionam barramentos e chaves de transferência estática dimensionadas para blocos de 30 MW para suportar zonas de disponibilidade de nuvem escalonadas.

Por Padrão de Nível: O Nível IV Acelera com Mandatos de Fintech e Setor Público

O Nível III ainda representava 68,13% da participação em 2025, mas as regulamentações de fintech estão deslocando os investimentos para o Nível IV devido à sua garantia de disponibilidade de 99,995%. O tamanho do mercado de data center hiperescala da Itália para instalações de Nível IV deve crescer a um CAGR de 36,57%. Esse crescimento é impulsionado por processadores de pagamento que devem limitar o tempo de inatividade anual a 1,6 minuto para cumprir a lei de pagamentos instantâneos do Banco da Itália.

A instalação IT4 Roma da Aruba, certificada com a Classificação 4 ANSI/TIA-942, agora hospeda plataformas de autorização de cartões e registros de saúde que anteriormente estavam em instalações de nível inferior. Embora o Nível IV exija um prêmio de capex de 30%, os modelos de colocação distribuem esse acréscimo entre múltiplos inquilinos, tornando os aluguéis mensais acessíveis para empresas que não construiriam tal redundância sozinhas. Consequentemente, as instalações de Nível III estão cada vez mais se voltando para caches de CDN e análises em lote que podem suportar breves interrupções, mantendo ambos os níveis viáveis dentro do mercado de data center hiperescala da Itália.

Por Tamanho de Data Center: Construções de Escala Mega Amortizam Custos Fixos

As instalações entre 25-60 MW capturaram 43,64% da participação em 2025. No entanto, os campi mega acima de 60 MW estão registrando um CAGR de 36,34%, à medida que os hiperescaladores buscam menores custos de construção por MW. O plano diretor de 96 MW da Vantage próximo a Milão demonstra como as reservas antecipadas de capacidade de rede elétrica e os blocos faseados de 32 MW reduzem os custos gerais de transformadores, geradores e resfriamento em uma base de dólar por quilowatt.

Projetos menores abaixo de 25 MW permanecem relevantes para computação de borda ou nuvens soberanas avessas à co-locação. No entanto, o aumento das densidades de energia e os PPAs corporativos favorecem campi grandes o suficiente para hospedar sistemas de bateria de 50 MWh no local e alternar entre fontes de rede e renováveis. Consequentemente, o tamanho do mercado de data center hiperescala da Itália para instalações mega provavelmente superará a faixa de instalações grandes antes do horizonte médio da previsão.

Análise Geográfica

A capacidade hiperescala instalada está fortemente concentrada na Lombardia e no Lácio, que juntos representaram aproximadamente 70% do inventário nacional de megawatts em 2025. A liderança da Lombardia decorre do ponto de troca de internet MIX de Milão, dos densos anéis de fibra metropolitana e da proximidade com o núcleo bancário da Itália, condições que permitem aos operadores oferecer viagens de ida e volta abaixo de 2 milissegundos para campi corporativos, enquanto utilizam subestações Terna de 380 kV para energia escalável. A AWS, a Microsoft e o Google localizaram novas regiões dentro de um arco de 30 quilômetros da cidade, reforçando um ciclo virtuoso de talentos, fibra e investimento.

O sul da Itália está emergindo como alternativa graças ao cabo Unitirreno da Sparkle e à abundante capacidade fotovoltaica na Sicília e na Sardenha. Os terrenos próximos a Palermo são negociados pela metade do preço de Milão, e os PPAs abaixo de EUR 50 por MWh tornam os custos operacionais atrativos para startups de IA que visam janelas de latência para o Norte da África. No entanto, o reforço da rede elétrica fica atrás da demanda, com apenas EUR 400 milhões comprometidos para atualizações na Sicília versus EUR 2,1 bilhões para a Lombardia, de modo que grandes projetos devem orçar para pontes com diesel ou baterias até que as obras de rede de 2029 cheguem.

Clusters secundários estão se formando no Piemonte e na Emília-Romanha. A região de nuvem de Turim da Oracle atrai cargas de trabalho para o noroeste, aproveitando a energia hidrelétrica alpina e o menor risco sísmico, enquanto o supercomputador CINECA de Bolonha ancora um corredor de HPC focado em modelagem automotiva e de ciências da vida. As regras de estresse hídrico do Vale do Pó, no entanto, proíbem novas torres evaporativas, direcionando os operadores para o resfriamento líquido de circuito fechado, que adiciona até 20% ao capex mecânico. O Vêneto e o Friuli-Venezia Giulia atraem construções de borda para logística transfronteiriça, embora a densidade de fibra permaneça insuficiente para instalações verdadeiramente hiperescala, mantendo essas regiões na faixa abaixo de 10 MW do mercado de data center hiperescala da Itália.

Cenário Competitivo

O campo competitivo está se bifurcando entre especialistas globais em colocação e operadores domésticos que se reposicionam em torno da demanda de nuvem soberana. A Vantage Data Centers e a DATA4 garantiram coletivamente mais de EUR 850 milhões para campi na área de Milão durante 2024-2025, conferindo-lhes escala de pioneiro em instalações turnkey prontas para resfriamento líquido. A AWS, a Microsoft e o Google dominam o segmento de autoconstrução, mas dependem cada vez mais de campi de terceiros para zonas satélite, borrando a linha antes clara entre footprints de atacado e autossuficientes.

Operadores locais como Aruba, Retelit e Rai Way defendem sua participação combinando conformidade com Gaia-X, baixos índices de PUE e proximidade com cargas de trabalho governamentais ou de mídia. O retrofit de manifolds de placa fria da Aruba em Roma em 2025 permitiu acomodar clusters H100 meses antes de o inventário de GPU fluir livremente para a Lombardia, ilustrando como as atualizações tecnológicas podem compensar desvantagens de escala. Enquanto isso, empresas de energia como a Eni estão entrando com modelos verticalmente integrados que agrupam imóveis, energia e relatórios de sustentabilidade, criando um novo eixo de competição enraizado na autossuficiência em megawatts em vez do volume de espaço disponível.

A diferenciação tecnológica centra-se em pilhas de resfriamento e monitoramento. Os projetos de referência da Vertiv para o GB200 NVL72 da NVIDIA tornaram-se requisito básico para campi que buscam inquilinos de IA, enquanto o EcoStruxure da Schneider Electric adiciona camadas de manutenção preditiva que reduzem o opex automatizando posições de válvulas e curvas de ventiladores. Os operadores incapazes de documentar PUE abaixo de 1,20 enfrentam um mercado de aluguel em dois níveis, onde clientes preocupados com sustentabilidade pagarão até 10% a mais por instalações mais ecológicas, acelerando a obsolescência de instalações presas ao resfriamento a ar legado.

Líderes do Setor de Data Center Hiperescala na Itália

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Targa Telematics concluiu a migração de sua plataforma de gestão de frotas para os campi ML5 Milão e FR4 Frankfurt da Equinix, utilizando o Equinix Fabric para replicação abaixo de 5 milissegundos.

- Janeiro de 2026: O mandato de pagamentos instantâneos do Banco da Itália entrou em vigor, direcionando os prestadores de serviços de pagamento para instalações de Nível IV com latência abaixo de 5 milissegundos para o TIPS.

- Novembro de 2025: A Oracle inaugurou sua segunda região de nuvem italiana em Turim, em parceria com a Telecom Italia para entrega de OCI de baixa latência.

- Outubro de 2025: A Sparkle ativou o cabo submarino Unitirreno que conecta Gênova, Palermo e Cagliari com comprimentos de onda de 400 Gbps.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de data centers hyperscale em Itália como a receita gerada por instalações de grande escala, de inquilino único ou multi-inquilino, construídas ou arrendadas por plataformas cloud e digitais que disponibilizam pelo menos 4 MW de carga de TI contígua num único campus e que dispõem de sistemas de energia e arrefecimento altamente automatizados e sincronizados. As adições de capacidade associadas a nós de conectividade internacional nas áreas de Milão, Turim e Génova estão incluídas no âmbito.

Exclusão do Âmbito: Sites edge com menos de 4 MW, salas on-premises empresariais e micro data centers contentorizados estão fora da nossa cobertura.

Visão Geral da Segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Equipamentos de Comutação

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Tamanho de Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Documental

Iniciámos o nosso trabalho com registos de capacidade publicados pelo Data Center Observatory, conjuntos de dados de energia e emissões da Terna e aprovações de instalação registadas pelo Ministério das Empresas e Made in Italy de Itália. Os documentos de posição de associações setoriais da CISPE e da Italia Datacenter Association, as importações aduaneiras de racks de alta densidade (ITC HS 8471) e estudos de eficiência de arrefecimento sujeitos a revisão por pares forneceram contributos fundamentais. Os dados comerciais foram refinados com divisões de receita D&B Hoovers, pesquisas de notícias Dow Jones Factiva e pesquisas de patentes Questel sobre coletores de arrefecimento líquido. As fontes mencionadas ilustram, sem esgotar, a base de evidências secundárias utilizada ao longo do exercício.

Investigação Primária

Os analistas da Mordor entrevistaram planeadores de serviços públicos de energia, responsáveis pelo desenvolvimento de colocation, responsáveis de procurement cloud e engenheiros OEM de equipamentos na Lombardia, no Lácio e na Ligúria. Estas discussões clarificaram os estrangulamentos nos prazos de entrega, os roteiros de potência por rack e os intervalos de preço por kW alcançáveis que a investigação documental por si só não conseguia captar.

Dimensionamento de Mercado e Previsão

Começámos com uma reconstrução top-down da procura hyperscale, projetando os pipelines de megawatts anunciados e a utilização histórica, validando depois os totais com verificações pontuais bottom-up sobre as reservas de fornecedores e os preços médios de serviço amostrados por quilowatt instalado. As variáveis-chave incluíram o prazo de ligação à rede, a densidade média por rack, a quota de energia renovável, os gastos cloud dos hyperscalers em Itália, os custos de construção ajustados à inflação e os rácios de transbordamento de Milão para o FLAP-D. Um modelo de regressão multivariada relacionou estes fatores determinantes com a receita obtida, enquanto a análise de cenários ajustou a volatilidade dos preços da energia. As lacunas nas estimativas bottom-up, como os custos de construção própria não divulgados, foram colmatadas com recurso a rácios de referência acordados durante as consultas a especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face às estatísticas nacionais de energia e aos relatórios de reservas de colocation. Analistas sénior reveem as anomalias sinalizadas antes da aprovação final. De acordo com a Mordor Intelligence, todos os conjuntos de dados são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como anúncios de sites de hyperscalers ou alterações regulatórias de tarifas.

Por que Razão a Nossa Linha de Base do Mercado de Data Centers Hyperscale em Itália Merece Confiança

Os valores de mercado publicados variam frequentemente porque cada empresa escolhe os seus próprios pacotes de serviços, limites geográficos e cadência de atualização das previsões.

Os principais fatores de divergência incluem se as instalações empresariais e edge são incorporadas, se é reportado o investimento ou a receita, o momento da taxa de câmbio e se apenas Milão ou o país inteiro é medido. O foco disciplinado da Mordor em instalações com >=4 MW a nível nacional, as recolhas anuais de dados e a modelação de capacidade ponderada pelo preço limitam esse desvio.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,45 mil milhões (2025) | Mordor Intelligence | - |

| USD 7,21 mil milhões (2024) | Global Consultancy A | Abrange toda a cadeia de valor dos data centers, não apenas sites hyperscale com >=4 MW |

| EUR 0,46 mil milhões (2024) | Industry Intelligence B | Mede apenas a receita de colocation em Milão, omitindo a construção própria e outras regiões |

Em suma, enquanto outros editores apresentam intervalos mais amplos ou mais estreitos, a nossa linha de base hyperscale em Itália está ancorada em limiares claramente definidos, métricas de custo validadas e um ritmo de atualização que mantém os decisores em terreno sólido.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de data center hiperescala da Itália até 2031?

O tamanho do mercado deve atingir USD 9,08 bilhões até 2031, ante USD 1,96 bilhão em 2026.

Qual será a capacidade hiperescala na Itália até 2031?

A capacidade instalada deve subir para mais de 9 GW de carga crítica até 2031, em linha com a previsão de valor de mercado de USD 9,08 bilhões.

Quais regiões italianas atraem mais investimentos hiperescala?

A Lombardia e o Lácio juntos hospedam cerca de 70% dos megawatts atuais graças aos densos anéis de fibra e à proximidade com clusters empresariais, enquanto a Sicília está emergindo como um gateway de baixa latência para o Norte da África.

Quais tecnologias de resfriamento os operadores estão adotando para cargas de trabalho de IA?

Sistemas de resfriamento líquido direto ao chip e por imersão estão substituindo as unidades CRAC, reduzindo a eficiência de uso de energia abaixo de 1,15 e suportando densidades de rack acima de 60 kW.

Por que a demanda por Nível IV está crescendo na Itália?

As empresas de fintech devem cumprir as regras de pagamento instantâneo do Banco da Itália que limitam o tempo de inatividade a 1,6 minuto por ano, um nível alcançável apenas com redundância de Nível IV.

Como os construtores de data centers estão garantindo o fornecimento de eletricidade?

Os desenvolvedores reservam capacidade de rede elétrica com até dois anos de antecedência e cada vez mais firmam PPAs solares ou eólicos de dez anos com preços abaixo de EUR 50 (USD 56) por MWh.

A escassez de GPU continuará a atrasar os clusters de IA italianos?

Os estoques de H100 e H200 ainda são priorizados para Frankfurt, Londres, Amsterdã, Paris e Dublin, de modo que as implantações italianas podem enfrentar mais 6-9 meses de atrito nos prazos de entrega antes que os fornecimentos se normalizem.

Página atualizada pela última vez em: