Taille et Part du Marché des Centres de Données Hyperscale en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.45 Milliards de dollars |

| Taille du Marché (2026) | 1.96 Milliards de dollars |

| Taille du Marché (2031) | 9.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Hyperscale en Italie par Mordor Intelligence

La taille du marché des centres de données hyperscale en Italie devrait augmenter de 1,45 milliard USD en 2025 à 1,96 milliard USD en 2026 et atteindre 9,08 milliards USD d'ici 2031, avec un TCAC de 35,88 % sur la période 2026-2031. Les mandats de cloud souverain dans le cadre du programme Décennie Numérique de l'UE, les subventions importantes du Plan National de Reprise et de Résilience de l'Italie, ainsi que les lancements accélérés de régions cloud par les hyperscalers américains attirent de nouvelles capacités vers Milan et Rome. Les atterrissages de câbles sous-marins en Sicile repositionnent le sud de l'Italie comme passerelle à faible latence vers l'Afrique du Nord, tandis que les clusters d'IA générative poussent les densités de baies au-delà de 40 kW et accélèrent la transition vers le refroidissement liquide direct sur puce. Les développeurs réservent la capacité du réseau électrique deux ans avant la construction pour éviter les contraintes de capacité disponible en Lombardie, et beaucoup associent ces allocations à des contrats d'achat d'énergie renouvelable à long terme qui plafonnent les coûts d'électricité en dessous de 50 EUR par MWh. L'intensité concurrentielle est encore amplifiée par la ruée vers la pré-location d'espaces blancs répondant aux exigences Gaia-X et de niveau IV, donnant aux campus de colocation clés en main un avantage en termes de délai de mise sur le marché par rapport aux projets d'auto-construction.

Principaux Enseignements du Rapport

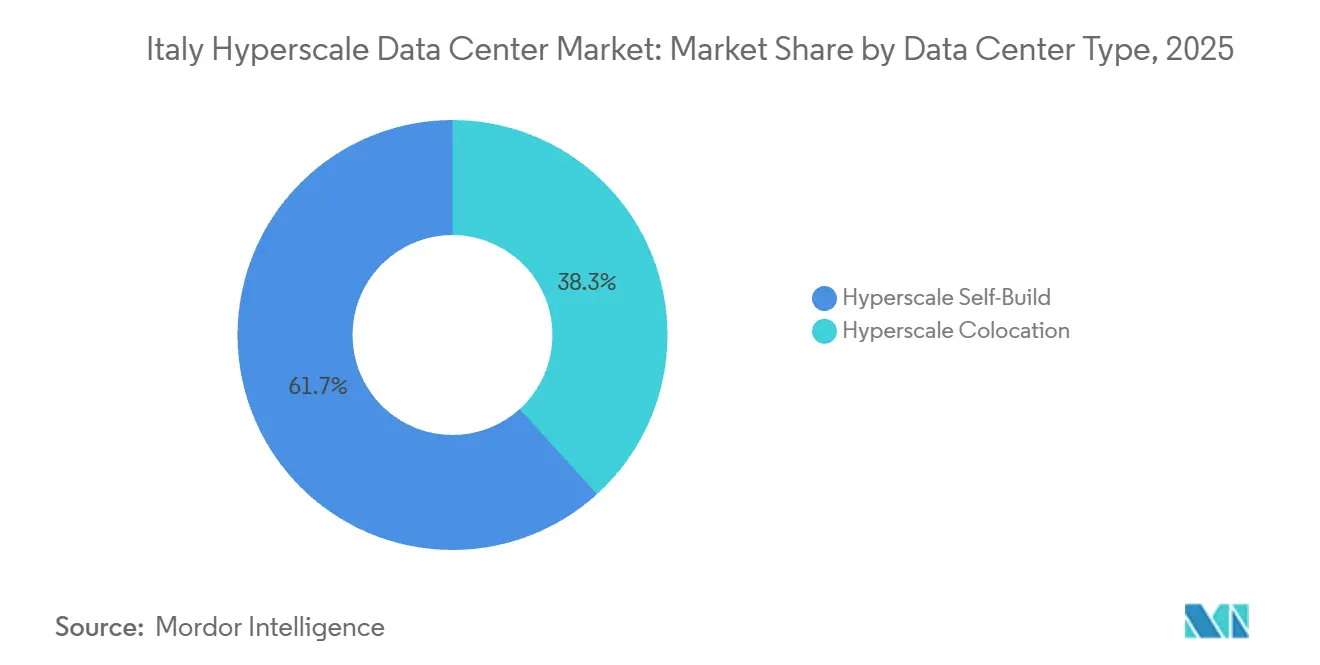

- Par type de centre de données, les installations d'auto-construction détenaient une part de 61,73 % en 2025, tandis que la colocation hyperscale devrait enregistrer le TCAC le plus rapide de 36,73 % jusqu'en 2031.

- Par composant, l'infrastructure informatique était en tête avec une part de marché de 52,88 % en 2025, tandis que l'infrastructure mécanique devrait se développer à un TCAC de 36,84 % jusqu'en 2031.

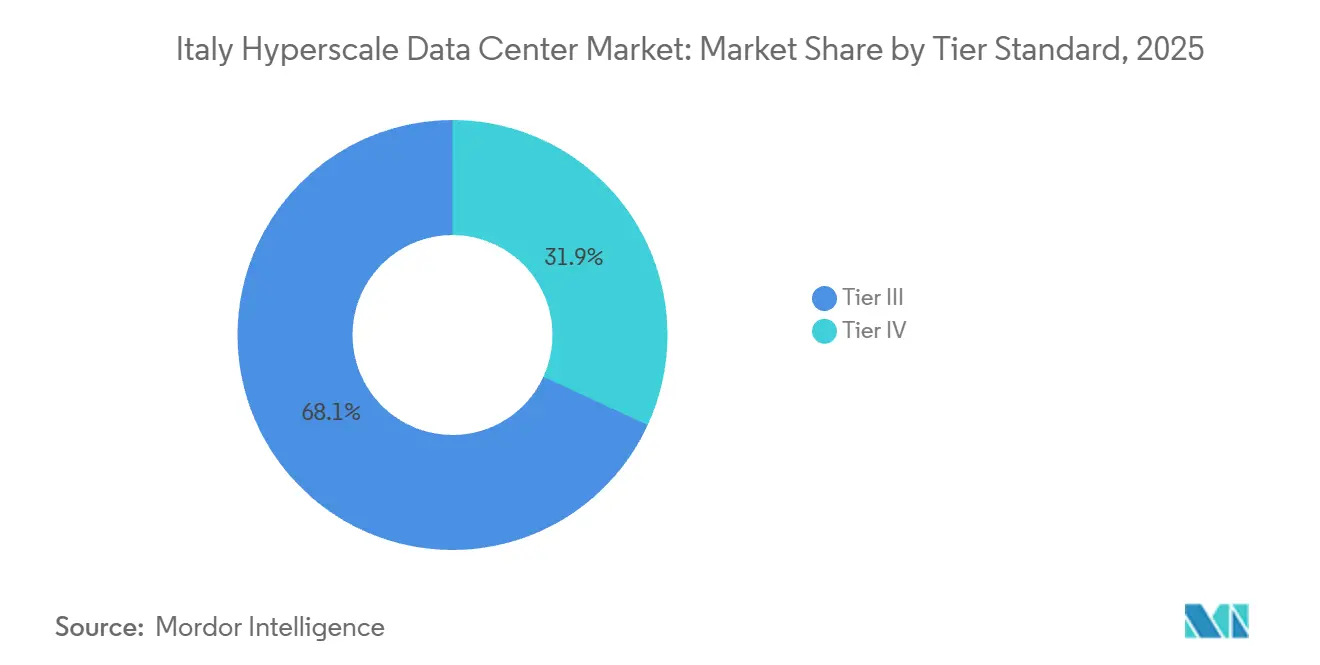

- Par norme de niveau, le niveau III représentait 68,13 % de la part en 2025, mais le niveau IV progresse à un TCAC de 36,57 % grâce à la demande des fintechs et du cloud souverain.

- Par plage de capacité, les constructions à grande échelle entre 25 et 60 MW représentaient 43,64 % de la part en 2025, mais les campus méga-échelle au-dessus de 60 MW devraient croître à un TCAC de 36,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Données Hyperscale en Italie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements Rapides de Régions Cloud par AWS, Microsoft Azure et Google Cloud | +8.2% | National, concentré en Lombardie (Milan) et dans le Latium (Rome) | Moyen terme (2-4 ans) |

| Déploiement de Nouveaux Câbles Sous-Marins Atterrissant en Sicile | +5.1% | Sud de l'Italie (Sicile, Calabre), avec des retombées vers le Latium et la Campanie | Long terme (≥ 4 ans) |

| Souveraineté Numérique de l'UE et Conformité Gaia-X Stimulant les Constructions Locales | +6.4% | National, avec des gains précoces à Milan, Rome, Turin | Moyen terme (2-4 ans) |

| Contrats d'Achat d'Énergie d'Entreprise Exploitant l'Essor Solaire et Éolien de l'Italie | +4.7% | National, plus fort dans les régions du sud (Pouilles, Sicile, Sardaigne) | Long terme (≥ 4 ans) |

| Clusters d'Inférence d'IA Générative Nécessitant des Zones de Périphérie Refroidies par Liquide | +7.3% | Lombardie, Piémont, Latium | Court terme (≤ 2 ans) |

| Centres de Paiement Instantané et Fintech de Niveau IV dans le Corridor Milan-Turin | +3.9% | Lombardie et Piémont (Milan, Turin, Bergame) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements Rapides de Régions Cloud par AWS, Microsoft Azure et Google Cloud

Les grands acteurs du cloud accélèrent les constructions multi-zones de disponibilité à Milan et Rome pour satisfaire les clauses de localisation du RGPD et les règles de résilience DORA. AWS a réservé 1,2 milliard EUR pour sa région de Milan jusqu'en 2029, tandis que Microsoft injecte 4,3 milliards EUR dans Italy North, chaque projet ajoutant trois zones ou plus interconnectées par des liaisons fibre à moins de 10 millisecondes.[1]Microsoft Azure, "Régions Azure Italie," azure.microsoft.com La deuxième région cloud d'Oracle à Turin, ouverte fin 2025, a élargi le champ concurrentiel et créé un effet d'écosystème dans lequel les fournisseurs de colocation pré-louent des structures à côté des points d'accès des hyperscalers. Le regroupement comprime les cycles d'approvisionnement pour les appareillages de commutation, les générateurs et les boucles de refroidissement liquide préfabriquées, ramenant les délais d'exécution en dessous de 40 semaines pour certains équipements mécaniques. L'urgence des locataires est encore évidente dans le campus MIL02 de DATA4, où 60 % de la première phase de 15 MW avait été pré-engagée avant que les fondations ne soient coulées.

Déploiement de Nouveaux Câbles Sous-Marins Atterrissant en Sicile

Le système Unitirreno de Sparkle est entré en service en octobre 2025 avec 24 paires de fibres, réduisant la latence aller-retour entre Milan et Tunis de 45 millisecondes à moins de 15 millisecondes et plaçant Palerme à un seul saut des flux de trafic nord-africains.[2]Sparkle, "Activation du Câble Sous-Marin Unitirreno," tisparkle.com Le câble coïncide avec l'interconnecteur HVDC Tyrrhenian Link de 1 000 MW de Terna, offrant aux sites siciliens à la fois de la bande passante et une marge de puissance propre. Les nœuds de périphérie près de Catane traitent déjà des flux de capteurs maritimes et des vidéos de drones dans des délais stricts de 20 millisecondes, des cas d'usage qui seraient irréalisables via des chemins routés par Milan. Les développeurs capables de sécuriser 20 à 30 MW dans des sous-stations à 150 kV près de la station d'atterrissage de Palerme peuvent proposer des prix inférieurs de moitié à ceux des terrains en Lombardie, tout en utilisant des contrats d'achat d'énergie solaire pour maintenir les coûts d'exploitation stables.

Souveraineté Numérique de l'UE et Conformité Gaia-X Stimulant les Constructions Locales

Le programme Décennie Numérique stipule que 75 % des entreprises de l'UE doivent adopter le cloud d'ici 2030, à condition que les charges de travail restent dans des environnements fédérés domiciliés dans l'UE. Les agences publiques italiennes migrant vers le Réseau des Services Publics doivent donc héberger leurs données dans des installations affichant des sceaux de conformité Gaia-X attestant d'une gouvernance transparente, d'un chiffrement réversible et d'une interopérabilité d'API ouverte.[3]Commission Européenne, "Programme de Politique de la Décennie Numérique 2030," digital-strategy.ec.europa.eu Le campus IT4 Rome d'Aruba a ajouté le refroidissement liquide et les contrôles ISO 27001 en 2025 et a entamé le processus d'évaluation Gaia-X pour attirer les ministères et les autorités sanitaires locales dans ses salles de niveau IV. La conformité devient un différenciateur commercial qui permet aux acteurs locaux de l'emporter sur des concurrents FLAP-D plus importants malgré des économies d'échelle moindres.

Contrats d'Achat d'Énergie d'Entreprise Exploitant l'Essor Solaire et Éolien de l'Italie

L'Italie avait installé 63 GW d'énergies renouvelables d'ici 2025, dont une grande partie en énergie solaire à grande échelle dans les Pouilles et en énergie éolienne offshore dans l'Adriatique. Les opérateurs de centres de données verrouillent des contrats d'achat d'énergie sur dix ans à des prix bien inférieurs aux tarifs du réseau ; Equinix a signé pour 53 MW d'énergie solaire en 2025 pour couvrir son portefeuille IBX de Milan. DATA4 a suivi avec un accord éolien et solaire de 500 GWh qui aide le marché des centres de données hyperscale en Italie à respecter la règle de déclaration du coefficient d'efficacité énergétique de la Directive sur l'Efficacité Énergétique entrant en vigueur en 2026. En faisant correspondre les pics de production avec des boucles de refroidissement liquide flexibles permettant des entrées d'eau à 45 °C, les campus peuvent fonctionner sans pénalités énergétiques excessives en été, améliorant les marges d'EBITDA malgré la volatilité des prix au comptant.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes de Capacité Disponible du Réseau Électrique en Lombardie et dans le Latium | -4.8% | Lombardie (Milan, Bergame) et Latium (Rome, Pomezia) | Moyen terme (2-4 ans) |

| Pénurie de Talents en Ingénierie HT/MT pour l'Exploitation et la Maintenance 24h/24 et 7j/7 | -3.2% | National, aiguë en Lombardie, au Piémont, dans le Latium | Long terme (≥ 4 ans) |

| Restrictions Liées au Stress Hydrique sur le Refroidissement par Évaporation dans la Plaine du Pô | -2.6% | Plaine du Pô (Lombardie, Émilie-Romagne, Vénétie) | Moyen terme (2-4 ans) |

| GPU et Optiques de Qualité IA Alloués Préférentiellement aux Centres FLAP-D | -3.7% | National, avec des retards de débordement liés à la priorité accordée aux centres FLAP-D | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes de Capacité Disponible du Réseau Électrique en Lombardie et dans le Latium

Terna avertit que les sous-stations autour de Milan et de Rome pourraient faire face à un déficit de 150 MW d'ici 2028, la demande cumulée des centres de données dépassant 500 MW. Les développeurs sécurisent désormais des allocations 18 à 24 mois avant le début des travaux et, dans certains cas, pré-paient des frais d'accès au réseau qui augmentent les coûts fonciers de 10 à 15 %. Vantage Data Centers a absorbé cette prime sur son site MXP2, achetant 96 MW de capacité à l'avance pour garantir une expansion par phases. Les opérateurs qui manquent la file d'attente doivent investir dans des systèmes de stockage d'énergie par batterie sur site ou accepter des pénalités d'écrêtage qui érodent les garanties de niveau de service.

GPU et Optiques de Qualité IA Alloués Préférentiellement aux Centres FLAP-D

Les contraintes d'approvisionnement en H100 et H200 continuent de favoriser Francfort, Londres, Amsterdam, Paris et Dublin. Les acheteurs italiens signalent des délais de livraison de 6 à 9 mois et doivent souvent accepter des livraisons partielles sans optiques 800G. La pénurie retarde les clusters de grands modèles de langage et oblige les locataires à envisager les accélérateurs AMD Instinct MI300X, ce qui complique la conception de l'alimentation et du refroidissement. Les fournisseurs de colocation prêts à stocker des optiques et à proposer des collecteurs de refroidissement liquide indépendants des fournisseurs peuvent monétiser l'écart d'approvisionnement, mais ils assument également un risque de stock si NVIDIA résorbe son carnet de commandes plus tôt que prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : La Colocation Progresse grâce à la Discipline CapEx

Les campus d'auto-construction détenaient la majorité de la part du marché des centres de données hyperscale en Italie à 61,73 % en 2025, mais l'attrait en termes de capital limité des espaces blancs clés en main oriente les hyperscalers vers des salles tierces qui atteignent le même niveau de sécurité sans immobiliser les bilans. La taille du marché des centres de données hyperscale en Italie pour les salles de colocation devrait se développer à un TCAC de 36,73 % jusqu'en 2031, une trajectoire soutenue par la première phase de 32 MW de MXP2 qui a attiré deux grands acteurs du cloud et un locataire souverain avant le coulage de la dalle. Ces engagements précoces réduisent d'un an le délai de mise sur le marché par rapport aux auto-constructions sur terrain vierge, offrant aux entreprises des accès plus rapides pour les charges de travail d'inférence d'IA.

L'auto-construction reste ancrée dans les scénarios nécessitant une géométrie d'allée chaude sur mesure ou des structures optiques propriétaires, comme on le voit dans la région Oracle de Turin qui s'intègre directement avec le réseau dorsal de TIM pour un débit déterministe. Même ainsi, les opérateurs de colocation absorbent le coût d'entrée élevé du refroidissement liquide, permettant aux locataires de faire évoluer des baies de 60 kW sans dépense à la charge d'un seul client. Ce changement libère la demande des fintechs et des entreprises de logiciels en tant que service qui, autrement, enverraient les travaux d'entraînement à Francfort, renforçant l'ancrage géographique au sein des clusters du marché des centres de données hyperscale en Italie.

Par Composant : Les Systèmes Mécaniques Progressent grâce aux Modernisations de Refroidissement Liquide

L'infrastructure informatique représentait 52,88 % de la part en 2025 en raison des serveurs à forte densité de GPU, tandis que les systèmes mécaniques devraient connaître la croissance la plus rapide à un TCAC de 36,84 % alors que les opérateurs remplacent les unités de climatisation de salle informatique par des cuves d'immersion pour maintenir le coefficient d'efficacité énergétique en dessous de 1,15. Chaque baie GB200 NVL72 dissipe 132 kW, obligeant les installations à mettre en œuvre des dorsales à 480 V, des chaînes d'alimentation sans interruption 2N+1 et des boucles d'eau glacée dimensionnées pour une entrée à 45 °C. Ces mises à niveau devraient augmenter la part de portefeuille pour les appareillages de commutation et les pompes.

Le refroidissement par immersion permet également des températures d'air soufflé plus élevées dans les allées froides environnantes, réduisant l'énergie des ventilateurs et améliorant l'efficacité globale des installations. Ces gains expliquent pourquoi la part du marché des centres de données hyperscale en Italie pour les équipements mécaniques liés au refroidissement liquide devrait dépasser les dépenses héritées en unités de climatisation de salle informatique d'ici 2028. L'infrastructure électrique suit la même courbe, les campus ajoutant des canalisations à barres et des commutateurs de transfert statiques dimensionnés pour des blocs de 30 MW afin de prendre en charge les zones de disponibilité cloud échelonnées.

Par Norme de Niveau : Le Niveau IV s'Accélère grâce aux Mandats Fintech et du Secteur Public

Le niveau III représentait encore 68,13 % de la part en 2025, mais les réglementations fintech font évoluer les investissements vers le niveau IV en raison de sa garantie de disponibilité de 99,995 %. La taille du marché des centres de données hyperscale en Italie pour les salles de niveau IV devrait croître à un TCAC de 36,57 %. Cette croissance est portée par les processeurs de paiement qui doivent limiter les temps d'arrêt annuels à 1,6 minute pour se conformer à la loi sur les paiements instantanés de la Banque d'Italie.

L'installation IT4 Rome d'Aruba, certifiée ANSI/TIA-942 Niveau 4, héberge désormais des plateformes d'autorisation de cartes et de dossiers de santé qui se trouvaient auparavant dans des salles de niveau inférieur. Bien que le niveau IV exige une prime d'investissement de 30 %, les modèles de colocation répartissent cette majoration entre plusieurs locataires, rendant les loyers mensuels acceptables pour les entreprises qui ne construiraient pas seules une telle redondance. Par conséquent, les installations de niveau III se réorientent de plus en plus vers les caches CDN et les analyses par lots qui peuvent supporter de brèves interruptions, maintenant les deux niveaux viables au sein du marché des centres de données hyperscale en Italie.

Par Taille de Centre de Données : Les Constructions Méga-Échelle Amortissent les Coûts Fixes

Les installations entre 25 et 60 MW représentaient 43,64 % de la part en 2025. Cependant, les campus méga au-dessus de 60 MW enregistrent un TCAC de 36,34 % alors que les hyperscalers cherchent à réduire les coûts de construction par MW. Le plan directeur de 96 MW de Vantage près de Milan démontre comment les réservations anticipées de capacité réseau et les blocs de 32 MW par phases réduisent les frais généraux liés aux transformateurs, aux générateurs et au refroidissement sur une base de coût par kilowatt.

Les projets de moins de 25 MW restent pertinents pour le calcul en périphérie ou les clouds souverains méfiants vis-à-vis de la co-location. Cependant, la hausse des densités de puissance et les contrats d'achat d'énergie d'entreprise favorisent les campus suffisamment grands pour accueillir des systèmes de batteries de 50 MWh sur site et basculer entre les sources réseau et renouvelables. Par conséquent, la taille du marché des centres de données hyperscale en Italie pour les installations méga devrait dépasser la tranche des grandes installations avant le milieu de l'horizon de prévision.

Analyse Géographique

La capacité hyperscale installée est fortement concentrée en Lombardie et dans le Latium, qui représentaient conjointement environ 70 % de l'inventaire national en mégawatts en 2025. Le leadership de la Lombardie découle de la bourse internet MIX de Milan, des anneaux de fibre métropolitaine denses et de la proximité du cœur bancaire de l'Italie, des conditions qui permettent aux opérateurs d'offrir des allers-retours de moins de 2 millisecondes vers les campus d'entreprise tout en exploitant les sous-stations Terna à 380 kV pour une puissance évolutive. AWS, Microsoft et Google ont tous localisé de nouvelles régions dans un arc de 30 kilomètres autour de la ville, renforçant une boucle vertueuse de talents, de fibre et d'investissement.

Le sud de l'Italie émerge comme une alternative grâce au câble Unitirreno de Sparkle et à l'abondante capacité photovoltaïque en Sicile et en Sardaigne. Les terrains près de Palerme se négocient à la moitié des prix milanais, et les contrats d'achat d'énergie en dessous de 50 EUR par MWh rendent les coûts d'exploitation attractifs pour les startups d'IA ciblant les fenêtres de latence nord-africaines. Pourtant, le renforcement du réseau est en retard sur la demande, avec seulement 400 millions EUR engagés pour les mises à niveau siciliennes contre 2,1 milliards EUR pour la Lombardie, de sorte que les grands projets doivent budgétiser un relais diesel ou par batterie jusqu'à l'arrivée des travaux sur le réseau en 2029.

Des clusters secondaires se forment au Piémont et en Émilie-Romagne. La région cloud Oracle de Turin attire les charges de travail vers le nord-ouest, tirant parti de l'hydroélectricité alpine et d'un risque sismique plus faible, tandis que le supercalculateur CINECA de Bologne ancre un corridor de calcul haute performance axé sur la modélisation automobile et des sciences de la vie. Les règles de stress hydrique de la plaine du Pô interdisent cependant les nouvelles tours évaporatives, poussant les opérateurs vers un refroidissement liquide en circuit fermé qui ajoute jusqu'à 20 % aux dépenses d'investissement mécaniques. La Vénétie et le Frioul-Vénétie Julienne attirent des constructions en périphérie pour la logistique transfrontalière, bien que la densité de fibre reste insuffisante pour de véritables salles hyperscale, maintenant ces régions dans la tranche de moins de 10 MW du marché des centres de données hyperscale en Italie.

Paysage Concurrentiel

Le champ concurrentiel se bifurque entre les spécialistes mondiaux de la colocation et les acteurs nationaux se repositionnant autour de la demande de cloud souverain. Vantage Data Centers et DATA4 ont collectivement sécurisé plus de 850 millions EUR pour des campus dans la région de Milan au cours de la période 2024-2025, leur donnant une échelle de premier entrant dans des salles clés en main prêtes pour le refroidissement liquide. AWS, Microsoft et Google dominent le segment de l'auto-construction mais s'appuient de plus en plus sur des campus tiers pour les zones satellites, brouillant la frontière autrefois nette entre les empreintes en gros et en faire soi-même.

Les acteurs locaux tels qu'Aruba, Retelit et Rai Way défendent leurs parts en combinant la conformité Gaia-X, de faibles scores de coefficient d'efficacité énergétique et la proximité des charges de travail gouvernementales ou médiatiques. La modernisation en 2025 par Aruba des collecteurs à plaques froides à Rome lui a permis d'accueillir des clusters H100 des mois avant que les stocks de GPU ne circulent librement vers la Lombardie, illustrant comment les mises à niveau technologiques peuvent compenser les désavantages d'échelle. Pendant ce temps, des majors de l'énergie comme Eni entrent avec des modèles verticalement intégrés qui regroupent l'immobilier, l'énergie et le reporting de durabilité, créant un nouvel axe de concurrence ancré dans l'autosuffisance en mégawatts plutôt que dans le volume d'espace blanc.

La différenciation technologique se concentre sur les piles de refroidissement et de surveillance. Les conceptions de référence de Vertiv pour le GB200 NVL72 de NVIDIA sont devenues incontournables pour les campus cherchant à attirer des locataires d'IA, tandis qu'EcoStruxure de Schneider Electric ajoute des couches de maintenance prédictive qui réduisent les coûts d'exploitation en automatisant les positions des vannes et les courbes des ventilateurs. Les opérateurs incapables de documenter un coefficient d'efficacité énergétique inférieur à 1,20 font face à un marché locatif à deux vitesses où les clients soucieux de durabilité paieront jusqu'à 10 % de plus pour des salles plus écologiques, accélérant l'obsolescence des installations bloquées sur le refroidissement par air traditionnel.

Leaders du Secteur des Centres de Données Hyperscale en Italie

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Targa Telematics a achevé la migration de sa plateforme de gestion de flotte vers les campus ML5 Milan et FR4 Francfort d'Equinix, en utilisant Equinix Fabric pour une réplication à moins de 5 millisecondes.

- Janvier 2026 : Le mandat de paiements instantanés de la Banque d'Italie est entré en vigueur, poussant les prestataires de services de paiement vers des salles de niveau IV avec une latence inférieure à 5 millisecondes vers TIPS.

- Novembre 2025 : Oracle a ouvert sa deuxième région cloud italienne à Turin, en partenariat avec Telecom Italia pour une livraison OCI à faible latence.

- Octobre 2025 : Sparkle a activé le câble sous-marin Unitirreno reliant Gênes, Palerme et Cagliari avec des longueurs d'onde à 400 Gbps.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des centres de données hyperscale en Italie comme les revenus générés par des installations à grande échelle, mono-locataires ou multi-locataires, construites ou louées par des plateformes cloud et numériques qui provisionnent au moins 4 MW de charge informatique contiguë sur un même campus et disposent de systèmes d'alimentation et de refroidissement hautement automatisés et synchronisés. Les ajouts de capacité liés aux nœuds de connectivité internationale autour de Milan, Turin et Gênes sont inclus dans le périmètre.

Exclusion du périmètre : les sites de périphérie inférieurs à 4 MW, les salles sur site des entreprises et les micro-centres de données conteneurisés sont hors de notre couverture.

Aperçu de la segmentation

- Par Type de Centre de Données

- Auto-Construction Hyperscale

- Colocation Hyperscale

- Par Composant

- Infrastructure Informatique

- Infrastructure de Serveurs

- Infrastructure de Stockage

- Infrastructure Réseau

- Infrastructure Électrique

- Unités de Distribution d'Alimentation

- Commutateurs de Transfert et Appareillages de Commutation

- Systèmes d'Alimentation Sans Interruption

- Générateurs

- Autre Infrastructure Électrique

- Infrastructure Mécanique

- Systèmes de Refroidissement

- Baies

- Autre Infrastructure Mécanique

- Construction Générale

- Développement du Gros Œuvre et du Second Œuvre

- Services d'Installation et de Mise en Service

- Ingénierie de Conception

- Détection d'Incendie, Suppression et Sécurité Physique

- Solutions DCIM/BMS

- Infrastructure Informatique

- Par Norme de Niveau

- Niveau III

- Niveau IV

- Par Taille de Centre de Données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons initié nos travaux avec les registres de capacité publiés par le Data Center Observatory, les ensembles de données sur l'énergie et les émissions de Terna, et les approbations d'installation enregistrées par le ministère italien des Entreprises et du Made in Italy. Les livres blancs des associations professionnelles de la CISPE et de l'Italia Datacenter Association, les importations douanières de racks haute densité (ITC HS 8471), et les études d'efficacité de refroidissement évaluées par des pairs ont fourni des données fondamentales. Les informations commerciales ont été affinées avec les répartitions de revenus de D&B Hoovers, les revues de presse de Dow Jones Factiva, et les recherches de brevets de Questel sur les collecteurs de refroidissement liquide. Les sources mentionnées illustrent, sans les épuiser, la base de preuves secondaires utilisée tout au long de l'exercice.

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs de services publics d'électricité, des responsables du développement de la colocation, des responsables des achats cloud et des ingénieurs OEM d'équipements en Lombardie, dans le Latium et en Ligurie. Ces discussions ont permis de clarifier les goulets d'étranglement des délais d'approvisionnement, les feuilles de route sur la puissance des racks et les fourchettes de prix par kW réalisables que la seule recherche documentaire ne pouvait pas saisir.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante de la demande hyperscale en faisant progresser les pipelines de mégawatts annoncés et l'utilisation historique, puis nous avons validé les totaux par des vérifications ascendantes ponctuelles sur les réservations des fournisseurs et les prix moyens des services par kilowatt installé. Les variables clés comprenaient le délai de raccordement au réseau, la densité moyenne des racks, la part des énergies renouvelables, les dépenses cloud des hyperscalers en Italie, les coûts de construction ajustés à l'inflation et les ratios de débordement de Milan vers FLAP-D. Un modèle de régression multivariée a relié ces facteurs aux revenus réalisés, tandis que l'analyse de scénarios a tenu compte de la volatilité des prix de l'énergie. Les lacunes dans les estimations ascendantes, telles que les coûts d'autoconstruction non divulgués, ont été comblées à l'aide de ratios de référence convenus lors d'appels avec des experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques nationales sur l'électricité et aux rapports de réservation de colocation. Les analystes seniors examinent les anomalies signalées avant la validation finale. Selon Mordor Intelligence, chaque ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que les annonces de sites par les hyperscalers ou les modifications tarifaires réglementaires.

Pourquoi notre référence du marché des centres de données hyperscale en Italie mérite confiance

Les valeurs de marché publiées varient souvent car chaque entreprise choisit ses propres ensembles de services, ses limites géographiques et son rythme d'actualisation des prévisions.

Les principaux facteurs d'écart comprennent la question de savoir si les installations d'entreprise et de périphérie sont intégrées, si les investissements ou les revenus sont déclarés, le calendrier des taux de change, et si seul Milan ou l'ensemble du pays est mesuré. La focalisation rigoureuse de Mordor sur les installations >= 4 MW à l'échelle nationale, les balayages annuels des données et la modélisation de la capacité pondérée par les prix limitent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,45 Md USD (2025) | Mordor Intelligence | - |

| 7,21 Md USD (2024) | Global Consultancy A | Couvre l'ensemble de la chaîne de valeur des centres de données, pas uniquement les sites hyperscale >= 4 MW |

| 0,46 Md EUR (2024) | Industry Intelligence B | Mesure uniquement les revenus de colocation à Milan, omet l'autoconstruction et les autres régions |

En résumé, tandis que d'autres éditeurs oscillent dans un sens ou dans l'autre, notre référence hyperscale pour l'Italie est ancrée à des seuils clairement définis, des indicateurs de coûts validés et un rythme de mise à jour qui maintient les décideurs sur des bases solides.

Questions Clés Traitées dans le Rapport

Quelle est la taille projetée du marché des centres de données hyperscale en Italie d'ici 2031 ?

La taille du marché devrait atteindre 9,08 milliards USD d'ici 2031, contre 1,96 milliard USD en 2026.

Quelle sera l'ampleur de la capacité hyperscale en Italie d'ici 2031 ?

La capacité installée devrait atteindre plus de 9 GW de charge critique d'ici 2031, conformément à la prévision de valeur de marché de 9,08 milliards USD.

Quelles régions italiennes attirent le plus d'investissements hyperscale ?

La Lombardie et le Latium accueillent ensemble environ 70 % des mégawatts actuels grâce à des anneaux de fibre denses et à la proximité des clusters d'entreprises, tandis que la Sicile émerge comme une passerelle à faible latence vers l'Afrique du Nord.

Quelles technologies de refroidissement les opérateurs adoptent-ils pour les charges de travail d'IA ?

Les systèmes de refroidissement liquide direct sur puce et par immersion remplacent les unités de climatisation de salle informatique, faisant passer le coefficient d'efficacité énergétique en dessous de 1,15 et prenant en charge des densités de baies supérieures à 60 kW.

Pourquoi la demande de niveau IV augmente-t-elle en Italie ?

Les entreprises fintech doivent respecter les règles de paiement instantané de la Banque d'Italie qui plafonnent les temps d'arrêt à 1,6 minute par an, un niveau atteignable uniquement avec la redondance de niveau IV.

Comment les constructeurs de centres de données sécurisent-ils l'approvisionnement en électricité ?

Les développeurs réservent la capacité du réseau jusqu'à deux ans à l'avance et verrouillent de plus en plus des contrats d'achat d'énergie solaire ou éolienne sur dix ans à des prix inférieurs à 50 EUR (56 USD) par MWh.

Les pénuries de GPU continueront-elles à retarder les clusters d'IA italiens ?

Les stocks de H100 et H200 sont toujours prioritairement alloués à Francfort, Londres, Amsterdam, Paris et Dublin, de sorte que les déploiements italiens pourraient faire face à encore 6 à 9 mois de friction sur les délais de livraison avant que les approvisionnements ne se normalisent.

Dernière mise à jour de la page le: