Marktgröße und Marktanteile des italienischen Hyperscale-Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.45 Milliarden US-Dollar |

| Marktgröße (2026) | 1.96 Milliarden US-Dollar |

| Marktgröße (2031) | 9.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Hyperscale-Rechenzentrumsmarkts durch Mordor Intelligence

Die Marktgröße des italienischen Hyperscale-Rechenzentrums wird voraussichtlich von 1,45 Milliarden USD im Jahr 2025 auf 1,96 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 9,08 Milliarden USD erreichen, mit einer CAGR von 35,88 % über den Zeitraum 2026–2031. Souveräne-Cloud-Mandate im Rahmen des EU-Programms „Digitales Jahrzehnt”, erhebliche Zuschüsse aus Italiens Nationalem Aufbau- und Resilienzplan sowie verstärkte Cloud-Regionsstarts durch US-amerikanische Hyperscaler ziehen neue Kapazitäten nach Mailand und Rom. Unterseeische Kabellandungen in Sizilien positionieren Süditalien als latenzarmes Gateway nach Nordafrika neu, während generative KI-Cluster die Rack-Dichten über 40 kW treiben und den Übergang zur direkten Flüssigkühlung am Chip beschleunigen. Entwickler reservieren Netzkapazitäten zwei Jahre vor Baubeginn, um die Engpassbeschränkungen der Lombardei zu umgehen, und viele kombinieren diese Zuteilungen mit langfristigen Stromabnahmeverträgen für erneuerbare Energien, die die Stromkosten unter 50 EUR pro MWh halten. Die Wettbewerbsintensität wird durch den Ansturm auf die Vorvermietung von Weißflächen, die Gaia-X- und Tier-IV-Anforderungen erfüllen, weiter verstärkt, was schlüsselfertigen Colocation-Campussen einen Zeitvorteil gegenüber Eigenbau-Projekten verschafft.

Wichtigste Erkenntnisse des Berichts

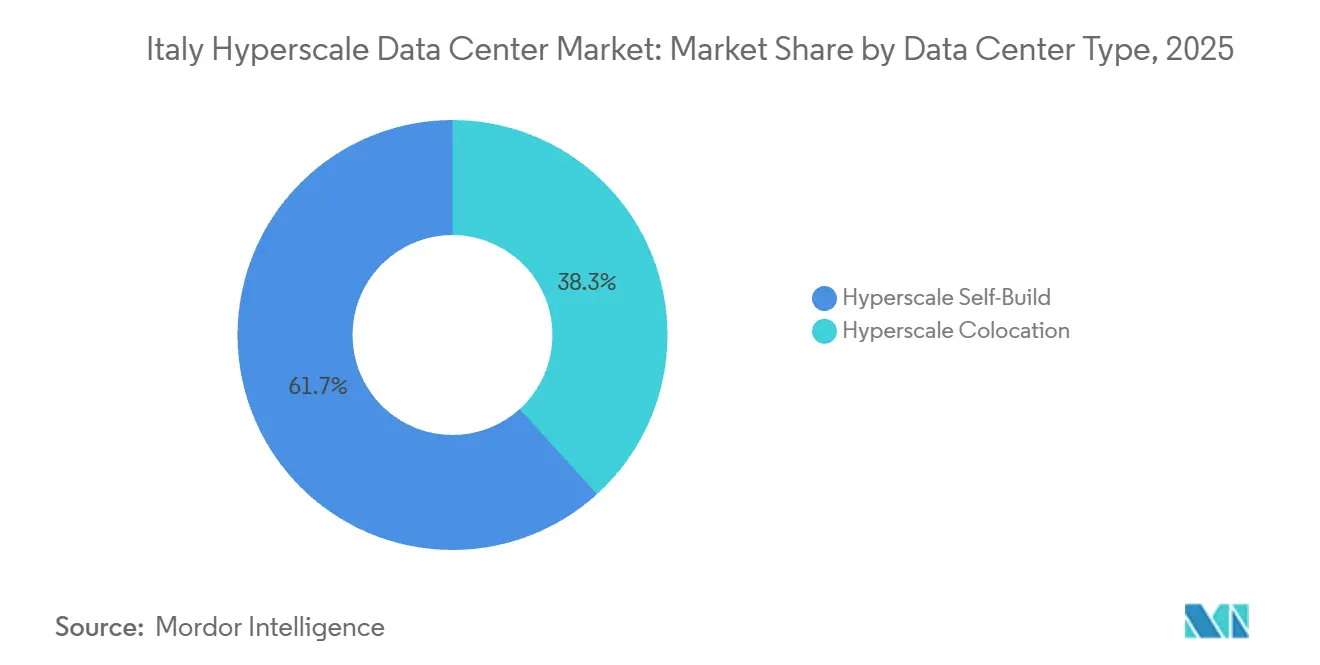

- Nach Rechenzentrumstyp hielten Eigenbau-Einrichtungen im Jahr 2025 einen Anteil von 61,73 %, während Hyperscale-Colocation bis 2031 die schnellste CAGR von 36,73 % verzeichnen soll.

- Nach Komponente führte die IT-Infrastruktur im Jahr 2025 mit einem Marktanteil von 52,88 %, während die mechanische Infrastruktur bis 2031 mit einer CAGR von 36,84 % wachsen soll.

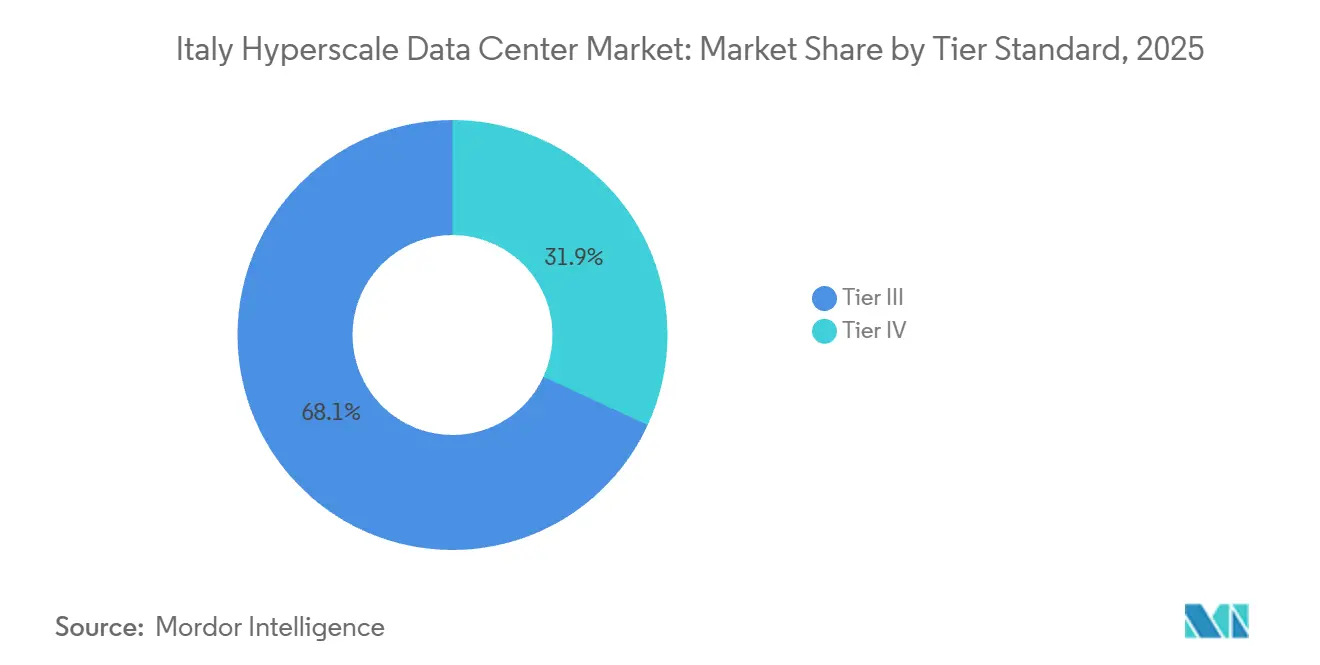

- Nach Tier-Standard erfasste Tier III im Jahr 2025 einen Anteil von 68,13 %, aber Tier IV schreitet mit einer CAGR von 36,57 % voran, getragen von der Nachfrage aus dem Fintech- und Souveräne-Cloud-Bereich.

- Nach Kapazitätsbereich dominierten massive Bauten zwischen 25–60 MW im Jahr 2025 mit einem Anteil von 43,64 %, doch Mega-Campusse über 60 MW sollen bis 2031 mit einer CAGR von 36,34 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Hyperscale-Rechenzentrumsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Cloud-Regionsstarts durch AWS, Microsoft Azure und Google Cloud | +8.2% | National, konzentriert in der Lombardei (Mailand) und Latium (Rom) | Mittelfristig (2–4 Jahre) |

| Einsatz neuer Unterseeverbindungskabel in Sizilien | +5.1% | Süditalien (Sizilien, Kalabrien), Ausstrahlungseffekte auf Latium und Kampanien | Langfristig (≥ 4 Jahre) |

| Digitale Souveränität der EU und Gaia-X-Konformität fördern lokale Bauten | +6.4% | National, mit frühen Gewinnen in Mailand, Rom, Turin | Mittelfristig (2–4 Jahre) |

| Unternehmens-Stromabnahmeverträge nutzen Italiens Solar- und Windenergieboom | +4.7% | National, am stärksten in den südlichen Regionen (Apulien, Sizilien, Sardinien) | Langfristig (≥ 4 Jahre) |

| KI-Inferenz-Cluster erfordern flüssigkeitsgekühlte Edge-Zonen | +7.3% | Lombardei, Piemont, Latium | Kurzfristig (≤ 2 Jahre) |

| Tier-IV-Fintech- und Sofortzahlungs-Hubs im Korridor Mailand–Turin | +3.9% | Lombardei und Piemont (Mailand, Turin, Bergamo) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Cloud-Regionsstarts durch AWS, Microsoft Azure und Google Cloud

Cloud-Anbieter beschleunigen den Aufbau von Multi-Verfügbarkeitszonen in Mailand und Rom, um DSGVO-Standortklauseln und DORA-Resilienzregeln zu erfüllen. AWS hat bis 2029 1,2 Milliarden EUR für seine Mailand-Region eingeplant, während Microsoft 4,3 Milliarden EUR in Italy North investiert; jedes Projekt fügt drei oder mehr Zonen hinzu, die durch Glasfaserpfade mit unter 10 Millisekunden Latenz miteinander verbunden sind.[1]Microsoft Azure, "Azure-Regionen in Italien," azure.microsoft.com Oracles zweite Cloud-Region in Turin, die Ende 2025 eröffnet wurde, erweiterte das Wettbewerbsfeld und schuf einen Ökosystemeffekt, bei dem Colocation-Anbieter Hüllen neben Hyperscaler-Onramps vorvermieten. Die Clusterbildung verkürzt die Beschaffungszyklen für Schaltanlagen, Generatoren und vorgefertigte Flüssigkühlkreisläufe und drückt die Vorlaufzeiten für einige mechanische Pakete auf unter 40 Wochen. Die Dringlichkeit der Mieter zeigt sich auch im MIL02-Campus von DATA4, wo 60 % der ersten 15-MW-Phase vorvermietet waren, bevor die Fundamente gegossen wurden.

Einsatz neuer Unterseeverbindungskabel in Sizilien

Sparkles Unitirreno-System ging im Oktober 2025 mit 24 Fasernpaaren in Betrieb, reduzierte die Hin- und Rücklatenz zwischen Mailand und Tunis von 45 Millisekunden auf unter 15 Millisekunden und brachte Palermo innerhalb eines Hops von nordafrikanischen Datenströmen.[2]Sparkle, "Aktivierung des Unitirreno-Unterseekabels," tisparkle.com Das Kabel fällt mit Ternas 1.000-MW-Tyrrhenian-Link-HVDC-Verbindung zusammen und gibt sizilianischen Standorten sowohl Bandbreite als auch Spielraum für saubere Energie. Edge-Knoten in der Nähe von Catania verarbeiten bereits maritime Sensordaten und Drohnenvideos innerhalb strenger 20-Millisekunden-Budgets – Anwendungsfälle, die über Mailand-geroutete Pfade nicht realisierbar wären. Entwickler, die 20–30 MW an 150-kV-Umspannwerken in der Nähe der Landestation Palermo sichern können, können die Grundstückspreise der Lombardei um die Hälfte unterbieten und gleichzeitig solar-gestützte Stromabnahmeverträge nutzen, um die Betriebskosten stabil zu halten.

Digitale Souveränität der EU und Gaia-X-Konformität fördern lokale Bauten

Das Programm „Digitales Jahrzehnt” besagt, dass 75 % der EU-Unternehmen bis 2030 Cloud-Dienste einführen müssen, sofern die Workloads in EU-domizilierten, föderativen Umgebungen verbleiben. Italienische Behörden, die zum öffentlichen Dienstenetz migrieren, müssen daher Daten in Einrichtungen speichern, die Gaia-X-Konformitätssiegel aufweisen, die transparente Governance, reversible Verschlüsselung und offene API-Interoperabilität belegen.[3]Europäische Kommission, "Politikprogramm Digitales Jahrzehnt 2030," digital-strategy.ec.europa.eu Arubas IT4-Campus in Rom fügte 2025 Flüssigkühlung und ISO-27001-Kontrollen hinzu und begann den Gaia-X-Bewertungsprozess, um Ministerien und lokale Gesundheitsbehörden in seine Tier-IV-Hallen zu ziehen. Konformität wird zu einem kommerziellen Differenzierungsmerkmal, das es lokalen Anbietern ermöglicht, gegen größere FLAP-D-Wettbewerber zu gewinnen, trotz geringerer Skaleneffekte.

Unternehmens-Stromabnahmeverträge nutzen Italiens Solar- und Windenergieboom

Italien installierte bis 2025 63 GW an erneuerbaren Energien, davon ein Großteil als Solarenergie im Versorgungsmaßstab in Apulien und Offshore-Wind in der Adria. Rechenzentrumsbetreiber sichern sich Zehn-Jahres-Stromabnahmeverträge zu Preisen weit unter den Netztarifen; Equinix unterzeichnete 2025 einen Vertrag über 53 MW Solarstrom zur Abdeckung seines Mailänder IBX-Portfolios. DATA4 folgte mit einer 500-GWh-Wind-und-Solar-Vereinbarung, die dem italienischen Hyperscale-Rechenzentrumsmarkt hilft, die PUE-Berichtspflicht der Energieeffizienzrichtlinie ab 2026 zu erfüllen. Durch die Abstimmung von Erzeugungsspitzen mit flexiblen Flüssigkühlkreisläufen, die 45-°C-Wassereinlässe ermöglichen, können Campusse im Sommer ohne Energiestrafgebühren betrieben werden, was die EBITDA-Margen trotz volatiler Spotpreise verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Netzkapazität in der Lombardei und Latium | -4.8% | Lombardei (Mailand, Bergamo) und Latium (Rom, Pomezia) | Mittelfristig (2–4 Jahre) |

| Mangel an HV/MV-Ingenieuren für den 24x7-Betrieb und die Wartung | -3.2% | National, akut in der Lombardei, im Piemont und in Latium | Langfristig (≥ 4 Jahre) |

| Wasserknappheitsbeschränkungen für Verdunstungskühlung im Po-Tal | -2.6% | Po-Tal (Lombardei, Emilia-Romagna, Venetien) | Mittelfristig (2–4 Jahre) |

| KI-taugliche GPU und Optik werden bevorzugt FLAP-D-Hubs zugeteilt | -3.7% | National, mit Verzögerungseffekten durch FLAP-D-Priorisierung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Netzkapazität in der Lombardei und Latium

Terna warnt, dass Umspannwerke rund um Mailand und Rom bis 2028 einem Engpass von 150 MW gegenüberstehen könnten, da die kumulierte Rechenzentrumsnachfrage 500 MW überschreitet. Entwickler sichern sich nun 18–24 Monate vor Baubeginn Zuteilungen und zahlen in einigen Fällen Netzzugangsgebühren im Voraus, die die Grundstückskosten um 10–15 % erhöhen. Vantage Data Centers absorbierte diese Prämie an seinem MXP2-Standort und kaufte 96 MW Kapazität im Voraus, um eine schrittweise Erweiterung zu gewährleisten. Betreiber, die die Warteschlange verpassen, müssen in stationäre Batteriespeicher investieren oder Kürzungsstrafen akzeptieren, die die Servicelevel-Garantien untergraben.

KI-taugliche GPU und Optik werden bevorzugt FLAP-D-Hubs zugeteilt

Lieferengpässe bei H100 und H200 begünstigen weiterhin Frankfurt, London, Amsterdam, Paris und Dublin. Italienische Käufer berichten von Vorlaufzeiten von 6–9 Monaten und müssen häufig Teillieferungen ohne 800G-Optik akzeptieren. Der Mangel verzögert Cluster für große Sprachmodelle und zwingt Mieter, AMD-Instinct-MI300X-Beschleuniger in Betracht zu ziehen, was das Strom- und Kühlungsdesign erschwert. Colocation-Anbieter, die bereit sind, Optik zu bevorraten und herstellerunabhängige Flüssigkühlverteiler anzubieten, können die Versorgungslücke monetarisieren, tragen aber auch das Lagerrisiko, wenn NVIDIA seinen Rückstand früher als erwartet abbaut.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation gewinnt durch CapEx-Disziplin

Eigenbau-Campusse hielten im Jahr 2025 den größten Anteil am italienischen Hyperscale-Rechenzentrumsmarkt mit 61,73 %, doch der kapitalschonende Reiz schlüsselfertiger Weißflächen lenkt Hyperscaler in Richtung Drittanbieter-Hallen, die dasselbe Sicherheitsniveau erreichen, ohne Bilanzen zu belasten. Die Marktgröße des italienischen Hyperscale-Rechenzentrums für Colocation-Hallen soll bis 2031 mit einer CAGR von 36,73 % wachsen – eine Entwicklung, die durch MXP2s erste Phase mit 32 MW untermauert wird, die zwei Cloud-Anbieter und einen souveränen Mieter vor dem Betonieren anzog. Solche frühen Verpflichtungen verkürzen die Markteinführungszeit im Vergleich zu Greenfield-Eigenbauten um ein Jahr und bieten Unternehmen schnellere Onramps für KI-Inferenz-Workloads.

Eigenbau bleibt in Szenarien verankert, die maßgeschneiderte Warmgang-Geometrie oder proprietäre optische Fabrics erfordern, wie in Oracles Turin-Region zu sehen, die direkt mit dem TIM-Backbone für deterministischen Durchsatz integriert ist. Dennoch übernehmen Colocation-Betreiber die hohen Einstiegskosten der Flüssigkühlung und ermöglichen es Mietern, 60-kW-Racks ohne Einzelkundenaufwand zu skalieren. Diese Verschiebung erschließt die Nachfrage von Fintech-Unternehmen und SaaS-Firmen, die Trainingsaufgaben sonst nach Frankfurt verlagern würden, und stärkt die geografische Bindung innerhalb der Cluster des italienischen Hyperscale-Rechenzentrumsmarkts.

Nach Komponente: Mechanische Systeme steigen durch Flüssigkühlungs-Nachrüstungen

Die IT-Infrastruktur machte 2025 aufgrund GPU-dichter Server 52,88 % des Anteils aus, während mechanische Systeme mit einer CAGR von 36,84 % am schnellsten wachsen sollen, da Betreiber CRAC-Einheiten durch Immersionstanks ersetzen, um den PUE unter 1,15 zu halten. Jedes GB200-NVL72-Rack dissipiert 132 kW und erfordert, dass Einrichtungen 480-V-Backbones, 2N+1-USV-Stränge und Kaltwasserkreisläufe mit 45-°C-Einlass implementieren. Diese Upgrades sollen den Anteil der Ausgaben für Schaltanlagen und Pumpen erhöhen.

Immersionskühlung ermöglicht auch höhere Zulufttemperaturen in den umliegenden Kaltgängen, was den Lüfterenergieverbrauch senkt und die Gesamteffizienz der Anlage verbessert. Diese Gewinne erklären, warum der Marktanteil des italienischen Hyperscale-Rechenzentrums für mechanische Pakete im Zusammenhang mit Flüssigkühlung bis 2028 die Ausgaben für veraltete CRAC-Systeme übertreffen soll. Die elektrische Infrastruktur folgt derselben Kurve, da Campusse Sammelschienen und statische Transferschalter hinzufügen, die für 30-MW-Blöcke zur Unterstützung gestaffelter Cloud-Verfügbarkeitszonen ausgelegt sind.

Nach Tier-Standard: Tier IV beschleunigt sich durch Fintech- und Behördenmandate

Tier III machte 2025 noch 68,13 % des Anteils aus, aber Fintech-Vorschriften verlagern Investitionen in Richtung Tier IV aufgrund seiner 99,995%igen Verfügbarkeitsgarantie. Die Marktgröße des italienischen Hyperscale-Rechenzentrums für Tier-IV-Hallen soll mit einer CAGR von 36,57 % wachsen. Dieses Wachstum wird von Zahlungsabwicklern angetrieben, die die jährliche Ausfallzeit auf 1,6 Minuten begrenzen müssen, um dem Sofortzahlungsgesetz der Banca d'Italia zu entsprechen.

Arubas IT4-Einrichtung in Rom, zertifiziert nach ANSI/TIA-942 Rating 4, beherbergt nun Kartenautorisierungs- und Gesundheitsdatenplattformen, die zuvor in Hallen niedrigerer Tier-Stufen untergebracht waren. Obwohl Tier IV einen 30%igen Kapitalaufwandszuschlag erfordert, verteilen Colocation-Modelle diesen Aufschlag auf mehrere Mieter, was die monatlichen Mieten für Unternehmen erschwinglich macht, die eine solche Redundanz nicht alleine aufbauen würden. Folglich schwenken Tier-III-Einrichtungen zunehmend auf CDN-Caches und Batch-Analysen um, die kurze Ausfälle überbrücken können, wodurch beide Tier-Stufen innerhalb des italienischen Hyperscale-Rechenzentrumsmarkts lebensfähig bleiben.

Nach Rechenzentrumsgröße: Mega-Bauten amortisieren Fixkosten

Einrichtungen zwischen 25–60 MW erfassten 2025 einen Anteil von 43,64 %. Mega-Campusse über 60 MW verzeichnen jedoch eine CAGR von 36,34 %, da Hyperscaler niedrigere Baukosten pro MW anstreben. Vantages 96-MW-Masterplan in der Nähe von Mailand zeigt, wie frühe Netzkapazitätsbuchungen und schrittweise 32-MW-Blöcke die Kosten für Transformatoren, Generatoren und Kühlung auf Dollar-pro-Kilowatt-Basis senken.

Kleinere Projekte unter 25 MW bleiben für Edge-Computing oder souveräne Clouds relevant, die Co-Tenancy scheuen. Steigende Leistungsdichten und Unternehmens-Stromabnahmeverträge begünstigen jedoch Campusse, die groß genug sind, um 50-MWh-Batteriesysteme vor Ort zu beherbergen und zwischen Netz- und erneuerbaren Quellen zu wechseln. Folglich wird die Marktgröße des italienischen Hyperscale-Rechenzentrums für Mega-Einrichtungen wahrscheinlich das Segment der großen Einrichtungen vor dem mittleren Prognosehorizont übertreffen.

Geografische Analyse

Die installierte Hyperscale-Kapazität ist stark in der Lombardei und Latium konzentriert, die 2025 gemeinsam etwa 70 % des nationalen Megawatt-Bestands ausmachten. Die Führungsposition der Lombardei beruht auf dem Mailänder MIX-Internetknoten, dichten Stadtfaserringen und der Nähe zum italienischen Bankenzentrum – Bedingungen, die es Betreibern ermöglichen, Unternehmens-Campussen Hin- und Rücklaufzeiten unter 2 Millisekunden anzubieten und gleichzeitig 380-kV-Terna-Umspannwerke für skalierbare Stromversorgung zu nutzen. AWS, Microsoft und Google haben alle neue Regionen innerhalb eines 30-Kilometer-Bogens um die Stadt angesiedelt und verstärken damit einen positiven Kreislauf aus Talenten, Glasfaser und Investitionen.

Süditalien entwickelt sich dank Sparkles Unitirreno-Kabel und reichlicher Photovoltaikkapazität in Sizilien und Sardinien zu einer Alternative. Grundstücke in der Nähe von Palermo werden zum halben Mailänder Preis gehandelt, und Stromabnahmeverträge unter 50 EUR pro MWh machen die Betriebskosten für KI-Startups attraktiv, die auf nordafrikanische Latenzfenster abzielen. Der Netzausbau hinkt der Nachfrage jedoch hinterher, da für sizilianische Upgrades nur 400 Millionen EUR zugesagt wurden, verglichen mit 2,1 Milliarden EUR für die Lombardei, sodass große Projekte bis zur Fertigstellung der Netzarbeiten 2029 Diesel- oder Batterie-Überbrückung einplanen müssen.

Sekundäre Cluster entstehen im Piemont und in der Emilia-Romagna. Oracles Turin-Cloud-Region zieht Workloads nach Nordwesten und nutzt Alpenwasserkraft und geringeres Erdbebenrisiko, während der CINECA-Supercomputer in Bologna einen HPC-Korridor verankert, der sich auf Automobil- und Biowissenschaftsmodellierung konzentriert. Die Wasserknappheitsregeln des Po-Tals verbieten jedoch neue Verdunstungstürme und drängen Betreiber zur geschlossenen Flüssigkühlung, die bis zu 20 % mehr mechanischen Kapitalaufwand erfordert. Venetien und Friaul-Julisch Venetien ziehen Edge-Bauten für grenzüberschreitende Logistik an, obwohl die Glasfaserdichte für echte Hyperscale-Hallen noch unzureichend ist, was diese Regionen im Sub-10-MW-Segment des italienischen Hyperscale-Rechenzentrumsmarkts hält.

Wettbewerbslandschaft

Das Wettbewerbsfeld spaltet sich zwischen globalen Colocation-Spezialisten und inländischen Anbietern auf, die sich rund um die Nachfrage nach souveräner Cloud neu positionieren. Vantage Data Centers und DATA4 sicherten sich gemeinsam mehr als 850 Millionen EUR für Campusse im Großraum Mailand in den Jahren 2024–2025 und verschafften sich damit einen First-Mover-Vorteil bei schlüsselfertigen, flüssigkühlungsbereiten Hallen. AWS, Microsoft und Google dominieren den Eigenbau-Bereich, stützen sich jedoch zunehmend auf Drittanbieter-Campusse für Satellitenzonen, was die einst klare Grenze zwischen Großhandels- und Do-it-yourself-Footprints verwischt.

Lokale Anbieter wie Aruba, Retelit und Rai Way verteidigen ihren Anteil durch die Kombination von Gaia-X-Konformität, niedrigen PUE-Werten und der Nähe zu Behörden- oder Medien-Workloads. Arubas Nachrüstung von Kaltplatten-Verteilern in Rom im Jahr 2025 ermöglichte es, H100-Cluster Monate vor dem freien Fluss des GPU-Bestands in die Lombardei aufzunehmen, was zeigt, wie Technologie-Upgrades Skalennachteile ausgleichen können. Unterdessen treten Energiekonzerne wie Eni mit vertikal integrierten Modellen ein, die Immobilien, Strom und Nachhaltigkeitsberichterstattung bündeln und eine neue Wettbewerbsachse schaffen, die auf Megawatt-Selbstversorgung statt auf Weißflächenvolumen basiert.

Die technologische Differenzierung konzentriert sich auf Kühlungs- und Überwachungsstacks. Vertivs Referenzdesigns für NVIDIAs GB200 NVL72 sind zum Mindeststandard für Campusse geworden, die KI-Mieter anziehen wollen, während Schneider Electrics EcoStruxure prädiktive Wartungsschichten hinzufügt, die den Betriebsaufwand durch Automatisierung von Ventilstellungen und Lüfterkurven senken. Betreiber, die keinen PUE unter 1,20 dokumentieren können, sehen sich einem zweistufigen Mietmarkt gegenüber, in dem nachhaltigkeitsorientierte Kunden bis zu 10 % mehr für umweltfreundlichere Hallen zahlen, was die Obsoleszenz von Einrichtungen mit veralteter Luftkühlung beschleunigt.

Marktführer der italienischen Hyperscale-Rechenzentrumsbranche

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Targa Telematics schloss die Migration seiner Flottenmanagement-Plattform auf Equinix' ML5-Campus in Mailand und FR4-Campus in Frankfurt ab und nutzte Equinix Fabric für eine Replikation mit unter 5 Millisekunden.

- Januar 2026: Das Sofortzahlungsmandat der Banca d'Italia trat in Kraft und drängte Zahlungsdienstleister in Tier-IV-Hallen mit einer Latenz unter 5 Millisekunden zu TIPS.

- November 2025: Oracle eröffnete seine zweite italienische Cloud-Region in Turin in Partnerschaft mit Telecom Italia für eine latenzarme OCI-Bereitstellung.

- Oktober 2025: Sparkle aktivierte das Unitirreno-Unterseekabel, das Genua, Palermo und Cagliari mit 400-Gbps-Wellenlängen verbindet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den italienischen Hyperscale-Rechenzentrumsmarkt als Umsatz, der in großen Einzel- oder Mehrmieter-Einrichtungen generiert wird, die von Cloud- und digitalen Plattformen gebaut oder gemietet werden und mindestens 4 MW zusammenhängende IT-Last auf einem Campus bereitstellen sowie hochautomatisierte, synchronisierte Strom- und Kühlsysteme aufweisen. Kapazitätserweiterungen im Zusammenhang mit internationalen Konnektivitätsknoten rund um Mailand, Turin und Genua sind im Umfang enthalten.

Ausschluss aus dem Umfang: Edge-Standorte unter 4 MW, unternehmenseigene On-Premises-Räume und containerisierte Micro-Rechenzentren liegen außerhalb unserer Abdeckung.

Segmentierungsübersicht

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Transferschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Planungstechnik

- Branderkennung, Brandunterdrückung und physische Sicherheit

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen unsere Arbeit mit veröffentlichten Kapazitätsregistern des Data Center Observatory, Energie- und Emissionsdatensätzen von Terna sowie Installationsgenehmigungen des italienischen Ministeriums für Unternehmen und Made in Italy. Weißbücher von Branchenverbänden wie CISPE und Italia Datacenter Association, Zollimporte von Hochdichte-Racks (ITC HS 8471) sowie begutachtete Studien zur Kühleffizienz lieferten grundlegende Eingaben. Kommerzielle Erkenntnisse wurden mit D&B Hoovers Umsatzaufteilungen, Dow Jones Factiva Nachrichtenrecherchen und Questel-Patentsuchen zu Flüssigkühlverteilerleisten verfeinert. Die genannten Quellen veranschaulichen die verwendete Sekundärevidenzgrundlage, ohne sie zu erschöpfen.

Primärforschung

Mordor-Analysten befragten Stromversorgungsplaner, Leiter der Colocation-Entwicklung, Cloud-Beschaffungsverantwortliche und Geräte-OEM-Ingenieure in der Lombardei, Latium und Ligurien. Diese Gespräche klärten Engpässe bei Vorlaufzeiten, Rack-Leistungs-Roadmaps und erreichbare Preis-pro-kW-Spannen, die durch Desk Research allein nicht erfasst werden konnten.

Marktgröße & Prognose

Wir begannen mit einer Top-down-Rekonstruktion der Hyperscale-Nachfrage, indem wir angekündigte Megawatt-Pipelines und historische Auslastung fortschrieben und die Gesamtwerte anschließend mit Bottom-up-Stichproben zu Lieferantenbuchungen und durchschnittlichen Servicepreisen pro installiertem Kilowatt validierten. Zu den wichtigsten Variablen zählten die Vorlaufzeit für Netzanschlüsse, die durchschnittliche Rack-Dichte, der Anteil erneuerbarer Energien, die Cloud-Ausgaben von Hyperscalern in Italien, inflationsbereinigte Baukosten sowie die Spillover-Quoten von Mailand zu FLAP-D. Ein multivariates Regressionsmodell verknüpfte diese Treiber mit dem erzielten Umsatz, während Szenarioanalysen die Energiepreisvolatilität berücksichtigten. Lücken in den Bottom-up-Schätzungen, wie nicht offengelegte Eigenbauprojektkosten, wurden mithilfe von Benchmark-Quoten geschlossen, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand nationaler Stromstatistiken und Colocation-Buchungsberichte. Leitende Analysten prüfen markierte Anomalien vor der Freigabe. Laut Mordor Intelligence wird jeder Datensatz jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Standortankündigungen von Hyperscalern oder regulatorische Tarifänderungen ausgelöst werden.

Warum unsere Ausgangsbasis für den italienischen Hyperscale-Rechenzentrumsmarkt Vertrauen verdient

Veröffentlichte Marktwerte variieren häufig, da jedes Unternehmen eigene Servicebündel, geografische Abgrenzungen und Prognoseaktualisierungsrhythmen wählt.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Unternehmens- und Edge-Einrichtungen einbezogen werden, ob Investitionen oder Umsätze ausgewiesen werden, der Zeitpunkt der Wechselkurserfassung sowie ob nur Mailand oder das gesamte Land gemessen wird. Mordors disziplinierter Fokus auf Einrichtungen mit >=4 MW im gesamten Land, jährliche Datendurchläufe und preisgewichtete Kapazitätsmodellierung begrenzen solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,45 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,21 Mrd. (2024) | Global Consultancy A | Deckt die gesamte Rechenzentrum-Wertschöpfungskette ab, nicht nur Hyperscale-Standorte mit >=4 MW |

| EUR 0,46 Mrd. (2024) | Industry Intelligence B | Misst nur den Colocation-Umsatz in Mailand, ohne Eigenbauprojekte und andere Regionen |

Kurz gesagt: Während andere Anbieter breitere oder engere Schätzungen liefern, ist unsere Ausgangsbasis für den italienischen Hyperscale-Markt an klar definierten Schwellenwerten, validierten Kostenmetriken und einem Aktualisierungsrhythmus verankert, der Entscheidungsträger auf sicherem Boden hält.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der italienische Hyperscale-Rechenzentrumsmarkt bis 2031 sein?

Die Marktgröße wird bis 2031 voraussichtlich 9,08 Milliarden USD erreichen, gegenüber 1,96 Milliarden USD im Jahr 2026.

Wie groß wird die Hyperscale-Kapazität in Italien bis 2031 sein?

Die installierte Kapazität soll bis 2031 auf mehr als 9 GW kritischer Last steigen, in Übereinstimmung mit der prognostizierten Marktgröße von 9,08 Milliarden USD.

Welche italienischen Regionen ziehen die meisten Hyperscale-Investitionen an?

Die Lombardei und Latium beherbergen zusammen etwa 70 % der aktuellen Megawatt dank dichter Glasfaserringe und der Nähe zu Unternehmens-Clustern, während Sizilien als latenzarmes Gateway nach Nordafrika aufsteigt.

Welche Kühltechnologien setzen Betreiber für KI-Workloads ein?

Direkte Flüssigkühlung am Chip und Immersionssysteme ersetzen CRAC-Einheiten, senken die Energieeffizienz unter 1,15 und unterstützen Rack-Dichten über 60 kW.

Warum steigt die Nachfrage nach Tier IV in Italien?

Fintech-Unternehmen müssen die Sofortzahlungsregeln der Banca d'Italia einhalten, die die Ausfallzeit auf 1,6 Minuten pro Jahr begrenzen – ein Niveau, das nur mit Tier-IV-Redundanz erreichbar ist.

Wie sichern sich Rechenzentrumsbauer die Stromversorgung?

Entwickler reservieren Netzkapazitäten bis zu zwei Jahre im Voraus und sichern sich zunehmend Zehn-Jahres-Solar- oder Wind-Stromabnahmeverträge zu Preisen unter 50 EUR (56 USD) pro MWh.

Werden GPU-Engpässe weiterhin italienische KI-Cluster verzögern?

H100- und H200-Bestände werden weiterhin bevorzugt für Frankfurt, London, Amsterdam, Paris und Dublin bereitgestellt, sodass italienische Deployments noch weitere 6–9 Monate Vorlaufzeitreibung erleben könnten, bevor sich die Versorgung normalisiert.

Seite zuletzt aktualisiert am: