イソマルト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 1.23 十億米ドル |

| 市場規模 (2030) | 1.78 十億米ドル |

| 成長率 (2025 - 2030) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

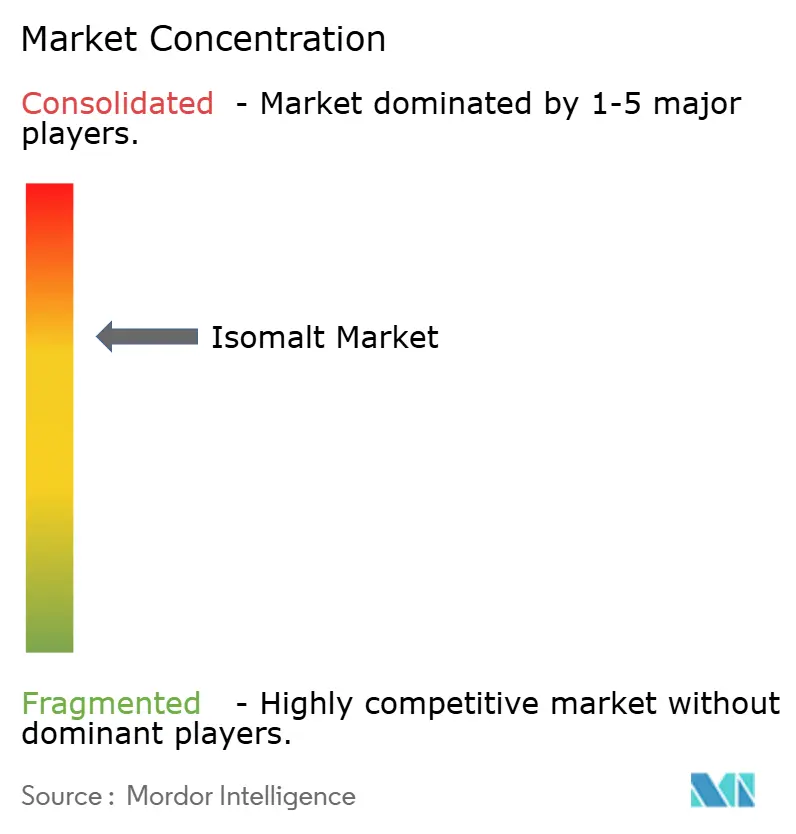

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイソマルト市場分析

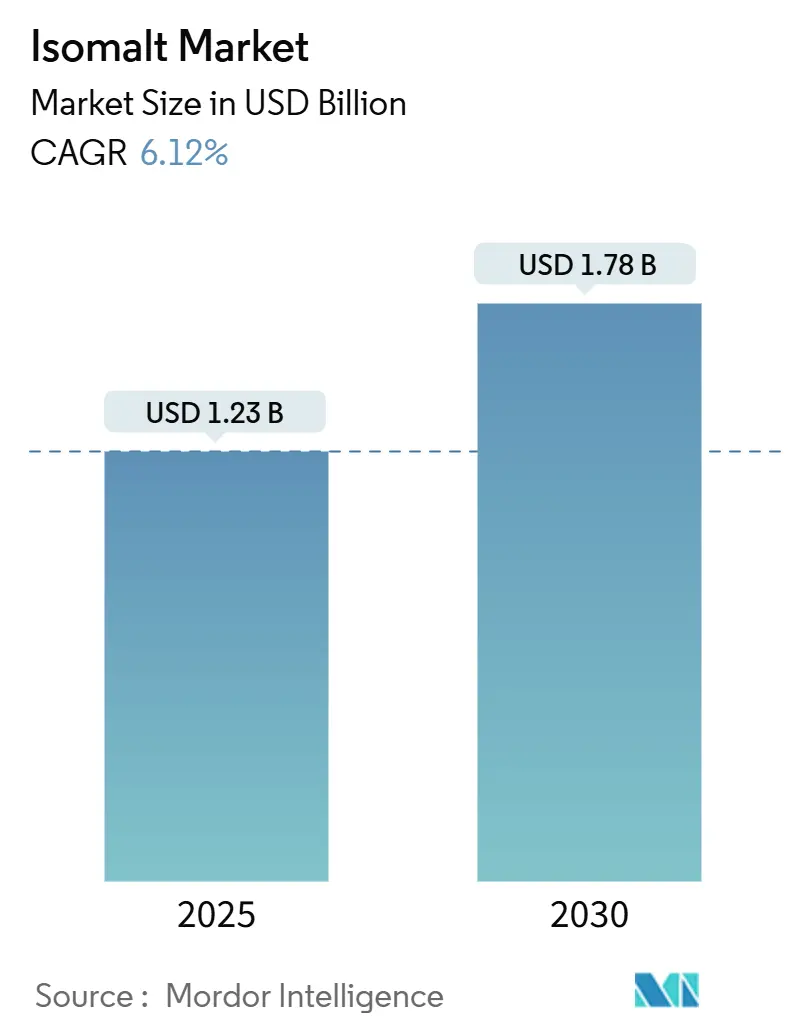

2025年、世界のイソマルト市場規模は12億3,000万米ドルと評価されました。予測によれば、2030年までに17億8,000万米ドルに成長し、CAGR 6.12%を記録する見込みです。規制当局による継続的な承認、砂糖削減に対する消費者意識の高まり、食品加工技術の進歩により、需要は着実に増加しています。欧州は40年以上にわたる産業的専門知識と定期的なEナンバー認可に支えられ、販売をリードしています。一方、アジア太平洋地域は糖尿病患者および糖尿病予備群の増加に牽引され、最も急速な成長を遂げています。製品開発者は、イソマルトの耐熱安定性、クリーンな甘味、および抗う蝕性を理由に採用を増やしており、ベーカリー、菓子類、オーラルケア製品での使用拡大を促進しています。欧州のビートシュガー生産量が従来から供給側のダイナミクスに影響を与えてきた一方、アジアおよびラテンアメリカにおけるサトウキビ由来原料への多様化が原材料リスクを低減しています。競争環境は中程度の激しさを示しています。主要プレーヤーは、アルロースなどの新興糖類がイノベーションの基準を引き上げる中でも、統合されたアグリビジネスネットワークと製剤サポートチームを活用してマージンを維持しています。

レポートの主要ポイント

- 形態別では、粉末/結晶が2024年のイソマルト市場シェアの47.12%を占め、2030年にかけてCAGR 6.80%で成長する見込みであり、液体グレードは加工利便性において上回るペースで拡大しています。

- 用途別では、菓子類が2024年に55.67%の市場シェアを獲得した一方、オーラルケア製品は2030年にかけてCAGR 7.67%で成長すると予測されています。

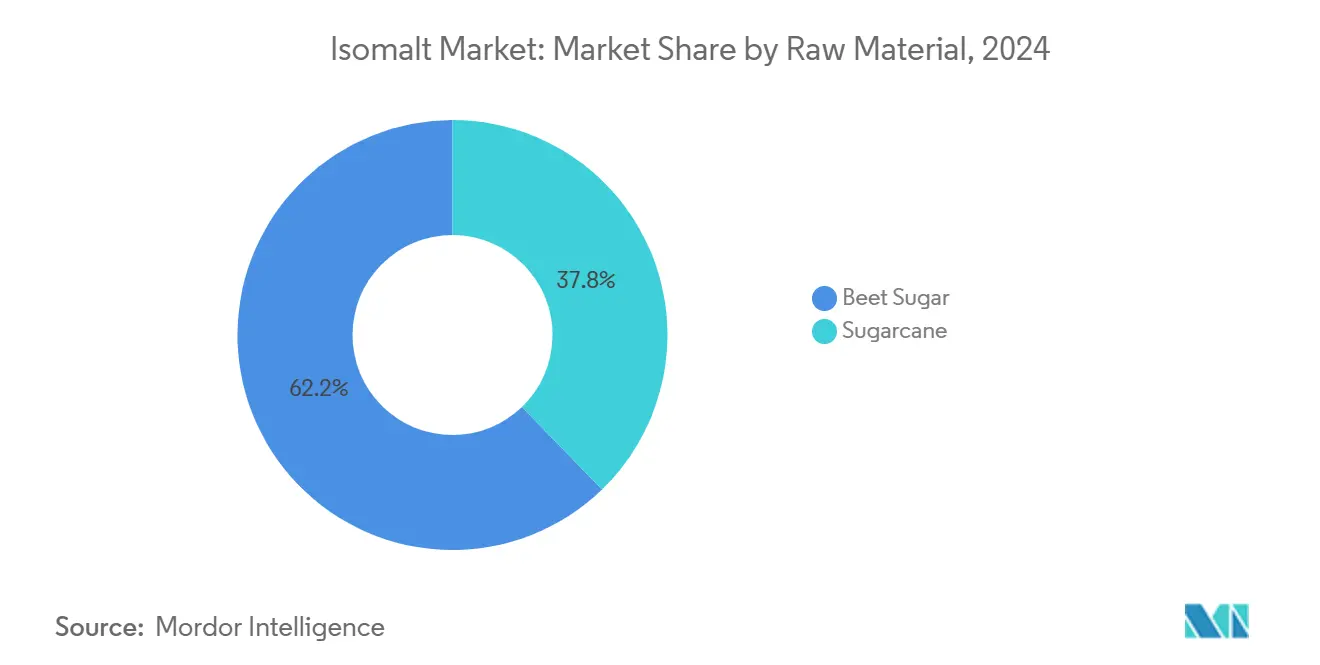

- 原料別では、ビートシュガー由来が2024年のイソマルト市場シェアの62.23%を占め、サトウキビ由来の生産量は2025年~2030年にかけてCAGR 7.34%で拡大すると予測されています。

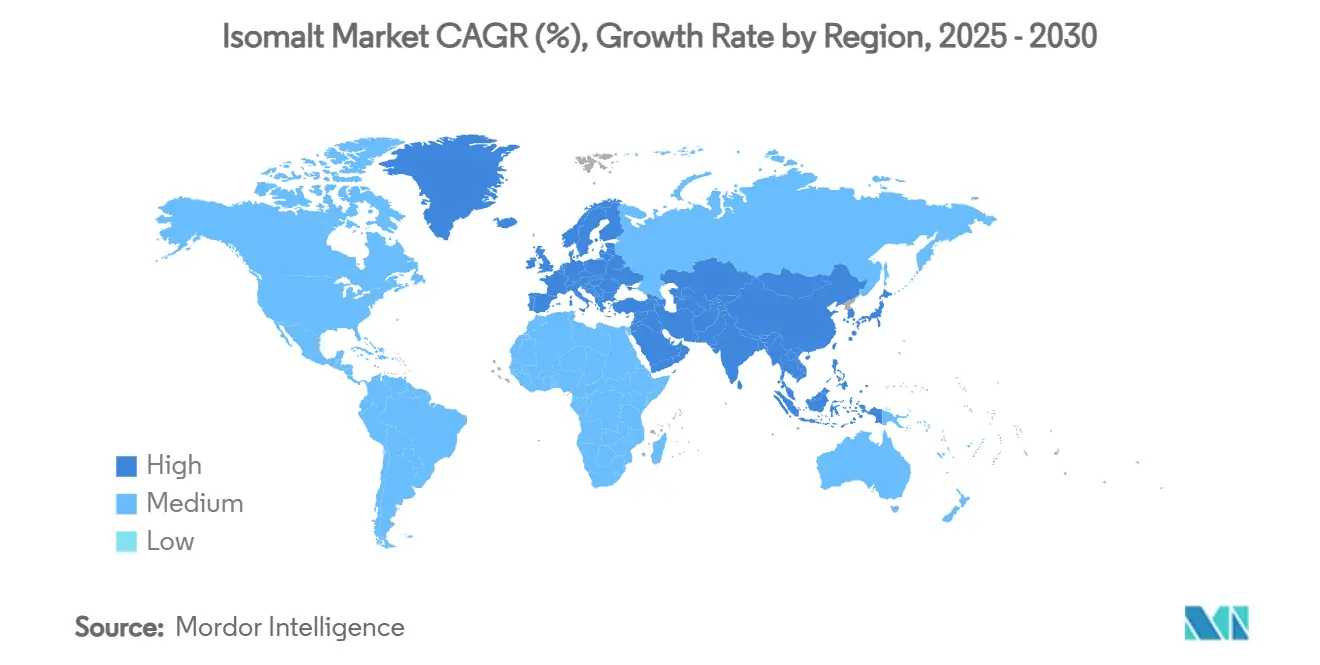

- 地域別では、欧州が2024年に33.24%のシェアでリードしているものの、アジア太平洋は2030年にかけて最も高い地域別CAGR 8.01%を達成する軌道にあります。

世界のイソマルト市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖不使用菓子類への需要拡大 | +1.1% | 北米および欧州で最も強い成長を示すグローバル市場 | 中期(2~4年) |

| 糖尿病患者および糖尿病予備群の増加 | +0.8% | アジア太平洋および北米で最も高い影響を示すグローバル市場 | 長期(4年以上) |

| ポリオール(E953、GRAS)に対する世界的な規制承認の追い風 | +0.9% | 新興市場での最近の拡大を含むグローバル市場 | 短期(2年以内) |

| 耐熱安定機能がベーカリー採用を促進 | +0.7% | 欧州および北米、アジア太平洋へ拡大中 | 中期(2~4年) |

| 直接圧縮錠剤向けイソマルトへの医薬品分野のシフト | +0.6% | 先進医薬品市場に集中するグローバル市場 | 長期(4年以上) |

| 3Dフードプリンティングおよびデコラティブシュガーアーツへの応用 | +0.4% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖不使用菓子類への需要拡大

消費者が健康をますます重視するにつれ、菓子メーカーは製品を再処方し、味と食感を維持する砂糖代替品を選択しています。イソマルトは、砂糖より50%少ないカロリーとクリーンなショ糖様の味わいを提供するプレミアム砂糖不使用用途向けのバルク甘味料として際立っており、Cargillもこれを強調しています。MDPIの研究はイソマルトの優位性を裏付けており、砂糖と比較して血糖値およびインスリン反応を顕著に低下させることが示されており、糖尿病対応製品として最適な選択肢となっています。さらに、FDAはイソマルトの非う蝕性を認めており、メーカーが歯の健康上の利点を訴求することを可能にし、単なるカロリー削減を超えた製品の魅力を高めています。40年以上にわたり、欧州の規制枠組みはこのトレンドを支持し、同地域における砂糖不使用キャンディーのバルク甘味料としてのイソマルトの優位性を確固たるものにしてきました。規制上の支持と高まる消費者需要のこの組み合わせが自己強化サイクルを生み出し、この主要セグメントにおける市場成長を推進しています。

糖尿病患者および糖尿病予備群の増加

世界的な糖尿病の蔓延は食品産業のダイナミクスに大きな変化をもたらし、低血糖指数成分への需要拡大を促進しています。世界保健機関[1]出典:世界保健機関、「過去数十年で世界の糖尿病患者数が4倍に増加、緊急対応が必要」、who.intのデータによれば、糖尿病患者数は1990年以降4倍に増加し、現在8億人以上の成人が罹患しています。このトレンドは診断済みの糖尿病患者にとどまらず、健康意識の高い消費者が予防的な食事対策をますます採用しています。低血糖指数と血糖値への最小限の影響で知られるイソマルトは、糖尿病の食事管理に特に効果的です。研究によれば、従来の砂糖と比較してインスリン反応への影響が無視できるほど小さいことが示されています。2025年の国連による糖尿病管理に関する会議では、承認された砂糖代替品への需要をさらに高める可能性のある世界的な健康政策が導入されると期待されています。確立された安全性プロファイルと規制承認を持つ製品が医療提供者の間で支持を集めており、イソマルトに新興代替品に対する競争上の優位性をもたらしています。

ポリオール(E953、GRAS)に対する世界的な規制承認の追い風

ポリオール甘味料に対する規制の勢いが高まっています。特にイソマルトは、米国でのGRAS認定と欧州でのE953承認という確立された地位の恩恵を受けています。2024年、FDAは57件のGRAS通知を処理し、13物質を承認しました。これは、FDAが厳格な安全基準を維持しながら食品成分のイノベーションに対して開放的であることを示しています。一方、欧州食品安全機関が規則(EU)2015/2283に基づく新規食品としてイソマルツロースシロップを最近承認したことは、糖アルコール用途に対するより広範な受容を示唆しています[2]出典:欧州食品安全機関、「新規食品としてのイソマルツロースシロップの安全性」、efsa.onlinelibrary.wiley.com。これはイソマルトの用途拡大への道を開く可能性があります。さらに、食品添加物専門家委員会(JECFA)はイソマルトの摂取を許可しており、特に許容一日摂取量の上限を設定していません。これにより、メーカーは製剤においてより大きな柔軟性を得ています。このような規制上の支持は、新たな地域や用途カテゴリーへの市場拡大を促進するだけでなく、メーカーのコンプライアンス上の課題も軽減します。

耐熱安定機能がベーカリー採用を促進

イソマルトの熱安定性は、従来の糖アルコールが効果的に機能しないことが多い高温食品加工用途において、貴重な成分としての地位を確立しています。焼成プロセス中も構造的完全性と甘味特性を維持するため、長時間の加熱にさらされるパン、ペストリー、その他の焼き菓子などの製品に優れた選択肢となっています。熱ストレス下で劣化または機能を失う可能性のある代替甘味料とは異なり、イソマルトはバルク特性を維持し、食感の発達に貢献することで、焼き菓子製品における甘味付けと機能的要件の両方に対応しています。この二重目的の機能性は、メーカーの成分処方を簡素化するだけでなく、消費者が求める高品質基準を最終製品が満たすことを保証します。ベーカリーセクターにおけるイソマルトの採用拡大は、さまざまな加工条件において一貫した機能的パフォーマンスを提供しながら成分の複雑さを低減することに焦点を当てたクリーンラベル処方に向けた業界全体の動きを反映しています。このトレンドは、製品品質やパフォーマンスを損なうことなく透明で簡素化された成分リストに対する消費者の嗜好の高まりを浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化管耐性の限界と表示規制 | -0.5% | 北米および欧州で最も厳格な施行が行われるグローバル市場 | 短期(2年以内) |

| ビートシュガー原料価格の変動性 | -0.3% | 主に欧州、波及効果はグローバル | 中期(2~4年) |

| 欧州におけるサプライチェーンの集中がリスクを生む | -0.4% | グローバルサプライチェーン、非欧州市場で最も高い影響 | 中期(2~4年) |

| 希少糖(例:アルロース)からの新興競合 | -0.2% | 北米およびアジア太平洋、欧州へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消化管耐性の限界と表示規制

規制当局が義務付けた消化耐性に関する警告表示は、主要な消費者層における製品ポジショニングと受容を妨げるマーケティング上の障壁をもたらしています。FDAは、1食あたりポリデキストロースが15グラムを超える製品に対し、潜在的な下剤効果を理由として警告ラベルの表示を義務付けています。この義務はイソマルトを含む他のポリオールにも適用されます。このような表示は消費者の躊躇を招くだけでなく、食品用途における1食あたりの量も制限します。この制限は、より高い甘味料濃度が有利となり得るセクターにおける市場成長を抑制します。FDAの立場を反映して、欧州連合も軽度の消化器系副作用の可能性に関する警告を義務付けています。Cargillは、使用量を規定する法律の遵守は顧客の責任であると述べています。耐性閾値は個人によって異なるため、消費者体験には予測不可能な要素があります。特に処方と表示において適切に対処されない場合、ブランドの評判を損なう可能性があります。メーカーは消化の快適さを確保しながら甘味効力を最適化するという課題に直面しており、これが複雑な処方方法につながり、生産コストを押し上げ、従来の砂糖用途との競争を困難にしています。

ビートシュガー原料価格の変動性

欧州ビートシュガー市場の変動がイソマルト生産チェーンにコスト圧力をもたらし、バリューネットワーク全体の価格戦略と利益率に影響を与えています。2024年10月以降、ウクライナからの輸入増加と農業貿易を再編する広範な地政学的要因により、EU砂糖価格は大幅に下落しています。米国農務省の予測によれば、2024/25年度のEU27のビートシュガー生産量は4%増加し、約1,540万メートルトンに達する見込みです[3]出典:米国農務省、「欧州連合:砂糖半期報告」、fas.usda.gov。しかし、消費量が1,650万メートルトンで安定したままであるため、この需給の不均衡が価格変動の一因となっています。欧州におけるビートシュガー生産の地理的集中は、気候変動、農業政策の変化、貿易混乱に対する脆弱性を高め、原料の入手可能性と価格に迅速に影響を与える可能性があります。こうしたコスト変動により、イソマルト生産者は柔軟な価格戦略を採用せざるを得なくなっており、より安定したコスト構造を持つ代替甘味料に対する競争力が低下する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末が優位を維持しながら液体が加工上の優位性を獲得

2024年、粉末/結晶イソマルトは市場シェアの47.12%を占め、固体形態が優れた取り扱い性と保存安定性で評価される菓子製造における確立された役割を示しています。液体/シロップ製剤は2030年にかけてCAGR 6.80%で成長しており、主に自動混合システムへのシームレスな統合により産業用食品生産における加工効率を向上させる能力によるものです。顆粒形態は中間的な位置を占め、取り扱いの利便性と効果的な溶解特性のバランスを提供しています。

液体セグメントの成長は、メーカーが加工を簡素化し労働需要を削減する成分をますます採用するという、自動化に向けた業界全体のシフトを反映しています。主要プレーヤーであるCargillは、さまざまな用途ニーズに対して一貫した品質と安定した供給を確保するため、結晶および液体グレードの両方のイソマルトを供給しています。粉末形態は、包装と保管の考慮事項が固体成分を好む消費者向け製品において特に、正確な投与量と長い賞味期限を必要とする用途で優位性を維持しています。形態別セグメンテーションは製造規模とますます一致しており、大規模な産業生産者は液体システムを好む一方、小規模な専門メーカーは柔軟性と在庫管理の容易さから粉末製剤を選択しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:菓子類のリーダーシップがオーラルケアの台頭に直面

オーラルケア製品は、イソマルトのFDA承認済み抗う蝕性に牽引され、2030年にかけてCAGR 7.67%が予測される最も急成長するセグメントとなる見込みです。菓子類は2024年に55.67%の市場シェアで首位を維持しており、砂糖不使用キャンディー用途における40年の歴史に支えられています。イソマルトは医薬品・栄養補助食品の直接圧縮錠剤製造における賦形剤として機能し、乳製品や加工食品は新興の成長機会を提供しています。

臨床研究はマウスウォッシュ製剤におけるイソマルトの有効性を裏付けています。イソマルト、フッ化物、セチルピリジニウムクロリドの組み合わせは、歯の脱灰防止においてフッ化物単独の製剤よりも有意に効果的であることが証明されています。ベーカリーセグメントでは、イソマルトの耐熱安定機能により、他の甘味料が劣化する可能性のある高温加工での使用が可能です。医薬品用途は、イソマルトの圧縮性と安定性を活用しており、一貫した流動特性が重要な直接圧縮錠剤製造に理想的です。セグメント間のこの多様化は市場集中リスクを低減しながら、特定カテゴリーの周期的変動を相殺する複数の成長機会を創出しています。

原料別:ビートシュガーの優位性がサトウキビとの競争に直面

2024年、ビートシュガー由来のイソマルトは62.23%の市場シェアを占め、欧州の確立された生産インフラと数十年にわたる加工専門知識を示しています。一方、サトウキビ由来の生産は2030年にかけてCAGR 7.34%で成長しており、豊富なサトウキビ資源を持つ地域における地理的多様化の取り組みとコスト最適化措置によって牽引されています。原料のセグメンテーションは、最終製品の機能性の違いよりも、地域の農業的強みとサプライチェーン効率をますます重視するようになっています。

欧州のビートシュガー生産者はウクライナからの輸入増加と価格変動という課題に直面しています。USDAデータによれば、EU27のビートシュガー生産量は2024/25年度に1,540万メートルトンと予測されており、消費量は1,650万メートルトンで安定したままです。対照的に、サトウキビ由来の生産は、年間を通じたサトウキビ収穫が可能な熱帯地域において、地理的多様化と潜在的に低い原料コストの面で優位性を提供しています。生産プロセスは原料源を問わず一貫しており、ショ糖のイソマルツロースへの酵素変換、続いてイソマルトを生産するための水素化が含まれます。市場のダイナミクスは、複数の原料ストリームから調達できるサプライヤーをますます優遇しており、コスト最適化と単一ソースへの依存に関連するサプライチェーンリスクの低減を可能にしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2024年、欧州は33.24%の市場シェアで首位を維持しており、40年以上にわたる堅固な生産インフラとイソマルト採用を促進してきた規制枠組みに支えられています。同地域は糖アルコール加工において卓越しており、BENEOやSüdzuckerなどの主要プレーヤーが統合生産施設において地元のビートシュガー資源を活用しています。しかし、同地域はウクライナからの砂糖輸入と価格変動という課題に直面しており、Südzuckerの2024/25年度の暫定売上高が前年度の103億ユーロと比較して97億ユーロに減少したことに反映されています。これらの課題に対処するため、欧州メーカーは業務効率の改善と競争力維持のための地理的多様化に注力しています。ポリオール承認における欧州の規制上のリーダーシップは市場開発を引き続き牽引しており、EFSAによるイソマルツロースシロップの最近の承認は糖アルコールイノベーションに対する継続的な規制支援を示しています。

アジア太平洋は2030年にかけてCAGR 8.01%が予測される最も急成長する地域です。この成長は糖尿病患者の増加と主要経済国における食品産業の急速な近代化によって牽引されています。中国がイソマルトを新資源食品として承認し、さまざまなカテゴリー(乳幼児食品を除く)での使用を許可したことで、市場成長のための重要な規制基盤が確立されました。同地域では中産階級の消費者の健康意識が高まり、砂糖代替品を取り入れた欧米スタイルの加工食品への嗜好が高まっています。従来の菓子用途を超えて、日本の先進的な食品技術セクターとインドの拡大する医薬品産業が追加の成長機会を提供しています。コスト効率の高い製造と成長する消費者市場への近接性により、アジア太平洋は予測期間を通じて持続的な市場シェア成長に向けて有利な位置にあります。

北米は成熟市場ではあるものの、確立されたGRAS規制ステータスとイソマルトの機能特性を重視する先進的な食品加工産業の恩恵を受けて安定を維持しています。WHOが報告する同地域の高い糖尿病有病率は、さまざまな用途における低血糖指数甘味料への需要を持続させています。米国のメーカーは、イソマルトの優れた味と機能的利点が代替甘味料と比較して高い価格を正当化するプレミアム用途をますます標的にしています。同地域の強力な医薬品セクターは錠剤製造における賦形剤としてのイソマルト需要を牽引し、拡大するオーラルケア用途はFDA承認済み抗う蝕性の主張を活用しています。南米および中東・アフリカは小規模市場ではあるものの、規制枠組みの整備と消費者意識の向上に伴い、長期的な成長ポテンシャルを提供しています。

競争環境

イソマルト市場は中程度の集中度を示しており、数十年にわたる商業運営を通じて大規模な生産能力と規制上の専門知識を構築してきた確立されたプレーヤーを反映しています。市場リーダーは原料調達から最終製品流通に至る統合されたサプライチェーンを活用し、新規参入者に対する参入障壁を形成しながらコスト最適化と品質管理を可能にしています。

戦略的パターンは垂直統合を重視しており、主要プレーヤーは投入コストの変動を管理し供給の安全性を確保するため、加工施設とともにビートシュガーまたはサトウキビの原料源を管理しています。技術展開はプロセス最適化と製品差別化に焦点を当てており、企業は製造コストを削減しながら製品品質を向上させる酵素変換効率の改善と精製技術に投資しています。IngredionによるMannitab Pharma Specialtiesの買収は、賦形剤製造における専門的な知識が防御可能な市場ポジションを生み出す医薬品用途の戦略的重要性を示しています。

3Dフードプリンティングやデコラティブシュガーアーツなどの新興用途にはホワイトスペースの機会が存在しており、イソマルトのユニークな結晶化特性が従来の甘味料では対応できない機能的優位性を提供しています。競争環境は、複数の地理的市場にわたる多様な用途要件に対応するための業務上の柔軟性を維持しながら、複雑な規制環境をナビゲートできる企業をますます優遇しています。

イソマルト産業リーダー

IHC - I.H. Chempharm GmbH i.L.

Cargill Incorporated

Foodchem International Corporation

Merck Group

FREUND Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BENEO GmbHはドイツのオブリクハイムにある拠点に最先端のパルス加工プラントを開設し、生産能力の大幅な拡張を実現しました。Südzuckerグループが約5,000万ユーロの投資で開発したこの新施設は、地元産のソラマメを食品・飼料用途向けの高品質な植物性成分に加工することに特化しています。

- 2024年7月:Covestro(インド)はグジャラート州カッチ地区のカンドラに新しいポリオールタンクファームを開設しました。この施設はサプライチェーン効率を向上させ、増大する顧客需要に対応します。タンクファームはCovestroのパフォーマンスマテリアルビジネスに不可欠な材料であるポリオールを貯蔵します。

- 2024年6月:Tate & Lyleは18億米ドルでCP Kelcoの買収を発表し、ペクチンや特殊ガムを含むハイドロコロイドにおける強化された能力を持つ世界をリードする特殊食品・飲料ソリューション事業を創出しました。この合併は年間4~6%の売上成長と、完了後2期目の通期までに少なくとも5,000万米ドのコストシナジーを目指しています。

世界のイソマルト市場レポートの調査範囲

| 結晶/粉末 |

| 顆粒 |

| 液体/シロップ |

| 食品・飲料 | 菓子類 |

| ベーカリー製品 | |

| 乳製品 | |

| その他(加工食品、飲料) | |

| 医薬品・栄養補助食品 | |

| オーラルケア製品 | |

| その他(化粧品、ホームケア) |

| ビートシュガー |

| サトウキビ由来 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| オランダ | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| 中東・アフリカその他 |

| 形態別 | 結晶/粉末 | |

| 顆粒 | ||

| 液体/シロップ | ||

| 用途別 | 食品・飲料 | 菓子類 |

| ベーカリー製品 | ||

| 乳製品 | ||

| その他(加工食品、飲料) | ||

| 医薬品・栄養補助食品 | ||

| オーラルケア製品 | ||

| その他(化粧品、ホームケア) | ||

| 原料タイプ別 | ビートシュガー | |

| サトウキビ由来 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| オランダ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年のイソマルト市場の予測値は?

予測によれば、イソマルト市場は2025年の12億3,000万米ドルから2030年までに17億8,000万米ドルに達する見込みです。

イソマルト需要が最も急速に拡大すると予測される地域はどこですか?

アジア太平洋は2025年から2030年にかけてCAGR 8.01%を記録すると予測されており、他のすべての地域を上回っています。

菓子メーカーが他のポリオールよりもイソマルトを好む理由は何ですか?

イソマルトはショ糖の味を模倣し、結晶化に抵抗し、カロリーを50%削減することで、砂糖不使用キャンディーの食感を維持します。

イソマルトはオーラルケア製品にどのような利点をもたらしますか?

非う蝕性プロファイルとFDA認定の抗う蝕性の主張により、製剤担当者はエナメル質に優しいマウスウォッシュや歯磨き粉を市場に投入することができます。

最終更新日: