アイルランドデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

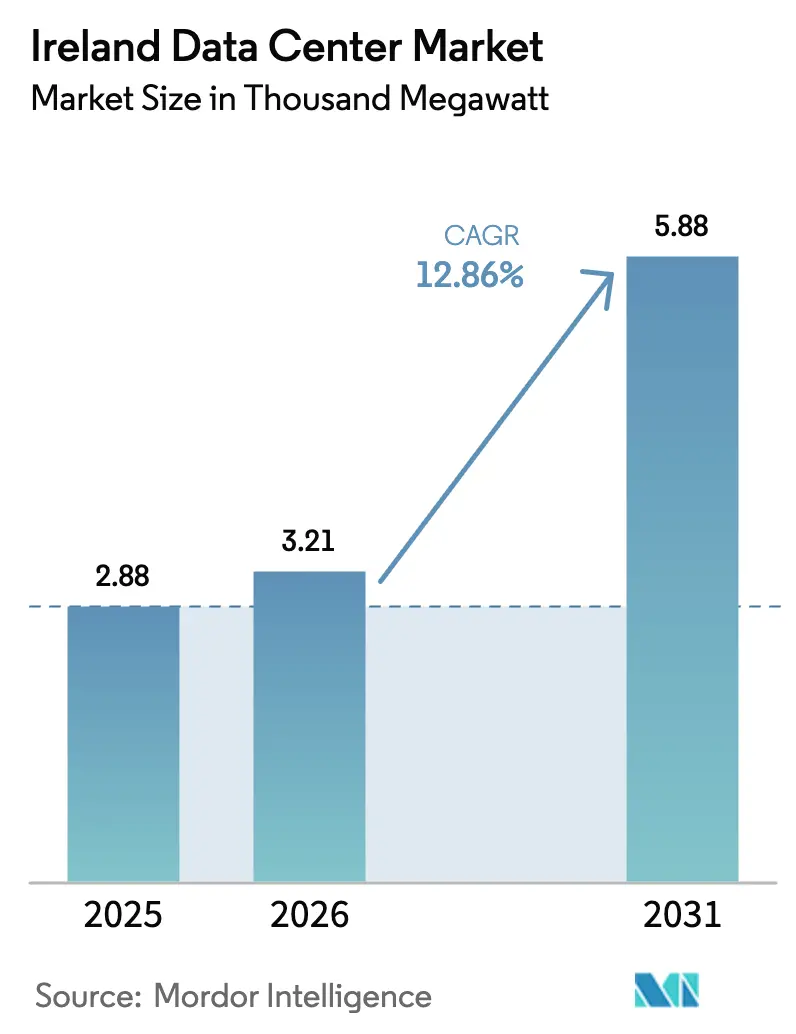

| 基準年の市場規模 (2025) | 2.88 千メガワット |

| 市場取引高 (2026) | 3.21 千メガワット |

| 市場取引高 (2031) | 5.88 千メガワット |

| 成長率 (2026 - 2031) | 12.86% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイルランドデータセンター市場分析

アイルランドデータセンター市場規模は、2025年の2,880メガワットから2026年には3,210メガワットに増加し、2031年までに5,880メガワットに達する見込みで、2026年から2031年にかけてCAGR 12.86%で成長すると予測されています。充実した法人税優遇措置、高密度な海底光ファイバーネットワーク、および計画済み容量がすでに1GWを超えるパイプラインが投資勢いを増幅させています。事業者はグリッド混雑を緩和するため、ダブリン回廊外への新規建設にシフトしており、オンサイト発電と大規模バッテリー蓄電が新規グリッド接続の前提条件として浮上しています。1,100MW超の再生可能エネルギー電力購入契約(PPA)は、変動する卸電力コストに対するヘッジ手段として定着しており、人工知能(AI)クラスターがラック密度を30kW超に押し上げる中、液体冷却の採用が加速しています。これらのダイナミクスが相まって、アイルランドはハイパースケーラーにとって欧州の優先ゲートウェイとしての地位を強化し、5G対応アプリケーション向けのエッジコンピューティング拠点として成長しています。

レポートの主要ポイント

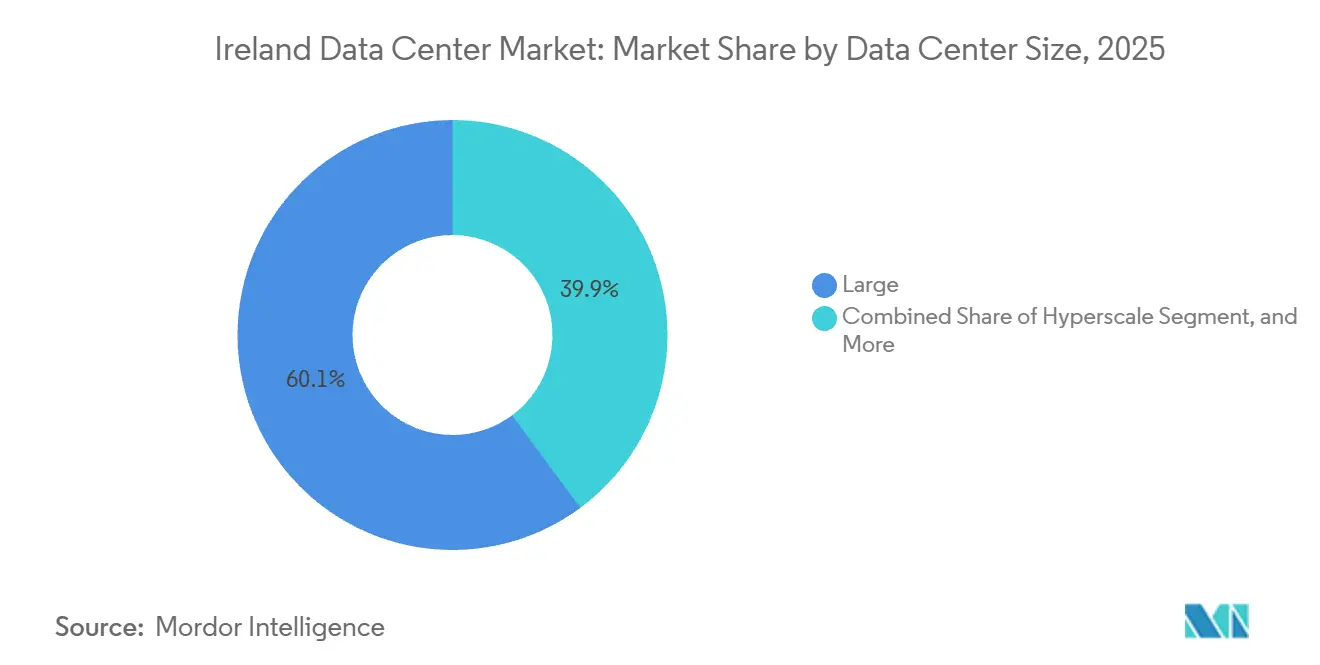

- データセンター規模別では、ハイパースケールキャンパスが2025年のアイルランドデータセンター市場シェアの60.14%を占め、2031年にかけてCAGR 13.14%で成長する見込みです。

- ティア別では、ティア4インフラが2025年のアイルランドデータセンター市場規模の81.15%を占め、2026年から2031年にかけてCAGR 13.32%で拡大する見込みです。

- エンドユーザー別では、ITおよびITESが2025年に35.61%のシェアでアイルランドデータセンター市場をリードし、BFSIワークロードは2031年にかけてCAGR 14.66%で拡大する見込みです。

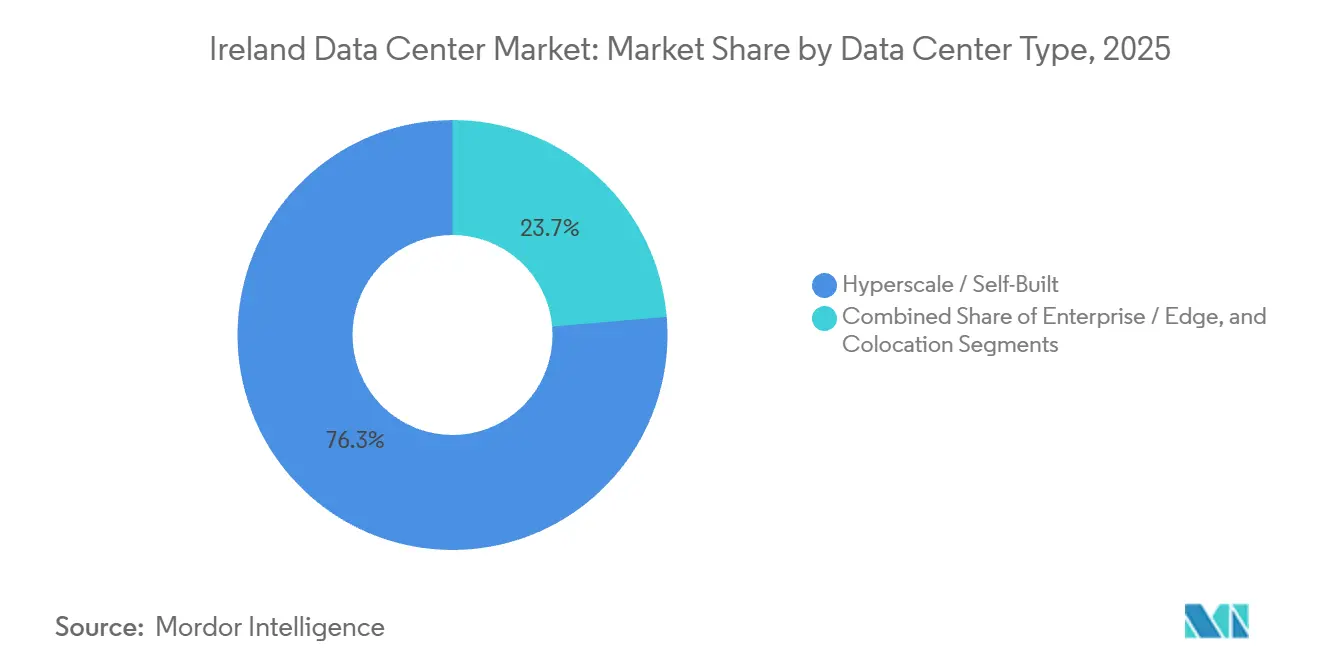

- データセンタータイプ別では、ハイパースケールおよび自社構築施設が2025年のアイルランドデータセンター市場シェアの76.35%を占め、エンタープライズおよびエッジサイトは2031年にかけてCAGR 13.63%で成長する見込みです。

- ホットスポット別では、ダブリンが2025年の設置容量の89.29%を占め、アイルランドその他地域セグメントは2031年にかけてCAGR 13.58%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アイルランドデータセンター市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 法人税優遇措置によるハイパースケーラー流入の持続 | +2.80% | 全国、ダブリンに集中 | 長期(4年以上) |

| 超低遅延ルートを可能にする強固な海底光ファイバーエコシステム | +2.10% | 全国、ダブリンが主要着陸ハブ | 中期(2〜4年) |

| 2030年までに1GWを超えるハイパースケールキャンパスパイプライン | +3.20% | ダブリン地域、中部地方へ拡大 | 中期(2〜4年) |

| 持続可能性の信頼性を高める再生可能エネルギーPPA | +1.90% | 全国、風力資源豊富な西部地域に注力 | 長期(4年以上) |

| アイルランド主要都市圏における5G主導のエッジコンピューティング需要 | +1.40% | ダブリン、コーク、ゴールウェイ都市圏 | 短期(2年以内) |

| 地域熱供給収益を解放する廃熱再利用義務 | +0.90% | ダブリン都市部、全国へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法人税優遇措置によるハイパースケーラー流入の持続

アイルランドの長年にわたる法人税率12.5%は、現在最大規模の多国籍企業向けに15%へ移行中ですが、引き続き決定的な資本コミットメントを支えています。Microsoft、Google、Amazon Web Servicesは2012年以降、合計190億米ドル超を投資しており、EchelonのウィックロープログラムにおけるEUR 35億の投資は、加速償却控除が総所有コストを削減する方法を示しています。[1]IDA Ireland、「アイルランドの金融」、idaireland.comEU域内ハードウェア移動に対する簡素化された通関手続きにより、展開リードタイムがさらに短縮されます。財政的明確性は、事業者が公益事業規制委員会のディスパッチャブル容量規則(標準的な50MWの建設に最大EUR 1億の初期資本を要求)に対応する中で特に重要です。[2]公益事業規制委員会、「大口エネルギーユーザー接続ポリシー」、cru.ieその結果、表面的な税率のわずかな上昇にもかかわらず、外国直接投資は堅調を維持しています。

2030年までに1GWを超えるハイパースケールキャンパスパイプライン

開発待機リストは現在、将来のITロードとして約1,070MWに達しており、2025年のベースの3倍に相当します。Vantage、Art Data Centres、GreenScale、Red Admiralによるマルチフェーズプロジェクトは、オンサイト発電または契約済み再生可能エネルギーに依存するエネルギー自立型キャンパスへの移行を象徴しています。モジュール設計により、事業者はアンカーテナントが契約を締結した時点でのみホールを稼働させることができ、需要が鈍化した場合の遊休資本を抑制できます。AIトレーニング、データ主権義務、より厳格なGDPR施行がいずれも地域内データセットの大規模化を示す中、開発者はアイルランドが欧州の業務回帰ワークロードのより大きなシェアを獲得すると見込んでいます。ただし、ダブリン地域のグリッド接続承認が2028年まで事実上停止されているため、実行リスクは依然として高い状況です。[3]EirGrid、「データセンター接続ポリシー」、eirgrid.ie

超低遅延ルートを可能にする強固な海底光ファイバーエコシステム

北半球の大西洋横断容量の約75%が現在アイルランドの海岸に着陸しています。Aqua CommsのAEC-1、AEC-2、新しいAmitié ルート、およびAWSが近く開通予定の320TbpsのFastnetケーブルなどのシステムが、北米へのミリ秒レベルの遅延を実現しています。コークのHibernia Express着陸地点は欧州で最速のニューヨーク往復時間を提供しており、資本市場アプリケーションにおける取引遅延の優位性をアイルランドに与えています。 ハイパースケーラーがMicrosoftのTuskarやSOBRルートのような新しいケーブルを自己資金で整備するにつれ、サードパーティキャリアへの依存が低下し、ビット単価が下がり、ダブリンの汎地域的相互接続ハブとしての地位が強化されます。

持続可能性の信頼性を高める再生可能エネルギーPPA

1,100MW超の再生可能エネルギーPPAがすでに締結されており、Microsoftの900MWの陸上風力・太陽光ポートフォリオ、Amazonの229MWの風力コミットメント、Googleの58MWの太陽光契約がその中心を担っています。これらの契約は長期的な価格確実性を提供し、事業者がネットゼロ誓約を達成するのに役立ちます。公益事業規制委員会の2025年12月の規則では、新規接続にディスパッチャブル発電または蓄電が義務付けられており、オンサイトバッテリーおよびメーター後方の発電所の展開が加速しています。例えば、EchelonのウィックロウキャンパスはEUR 2億2,000万の変電所と800MWの洋上風力へのアクセスを組み合わせており、スケジュールを損なうことなく規制を遵守できる体制を整えています。

抑制要因の影響分析

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ダブリン回廊における電力グリッド容量モラトリアム | -2.4% | ダブリンおよび周辺郡 | 中期(2〜4年) |

| 電力価格の上昇と炭素税負担の増大 | -1.8% | 全国 | 短期(2年以内) |

| 新規建設を遅延させる長期にわたる地域計画審査 | -1.3% | 全国、ダブリンおよびウィックロウで深刻 | 中期(2〜4年) |

| プロジェクト設備投資を押し上げる専門請負業者の不足 | -1.0% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ダブリン回廊における電力グリッド容量モラトリアム

EirGridによる2028年までのダブリンにおける新規接続凍結により、投資はウィックロウ、クレア、ウェストミース、メイヨーへと転換されており、これらの地域にはまだ余裕と土地の利用可能性があります。グリッド制約により、開発者は自家発電を行うか、旧来の変電所への既得アクセスを交渉するかを迫られています。公益事業規制委員会のディスパッチャブル容量規則への準拠は、標準的な50MW施設に対して5,600万米ドルから1億1,300万米ドルの初期コストを追加する可能性があり、小規模参入者の意欲を削いでいます。ハイパースケーラーはこの追加費用を吸収できますが、コロケーションプロバイダーはプロジェクトを延期または縮小する可能性があり、小売セグメントの供給が逼迫する恐れがあります。

電力価格の上昇と炭素税負担の増大

2024年に卸電力価格が急騰し、アイルランドの炭素税はトンあたりEUR 48.50に引き上げられ、2030年までにEUR 100へ段階的に引き上げられる予定です。平均負荷80%で稼働する50MWのデータセンターは、現在年間約190万米ドルの炭素コストに直面しており、脱炭素化が遅れれば10年末までにこれが倍増します。事業者は再生可能エネルギーPPAや、Amazonが提案するタラート地域熱供給ネットワークのような廃熱再利用スキームで対抗しており、余剰熱エネルギーを収益化できる可能性があります。ただし、地域熱供給プロジェクトには自治体との調整と長期の引き取り契約が必要であり、ほとんどのキャンパスにとって短期的なスケーラビリティが制限されます。

セグメント分析

データセンター規模別:ハイパースケールキャンパスが容量増強を牽引

大規模キャンパスは2025年の設置負荷の60.14%を占めており、ハイパースケールコホートが拡張を加速させる中、このシェアは拡大しています。ハイパースケールサイトに割り当てられたアイルランドデータセンター市場シェアはCAGR 13.14%で拡大する見込みで、30MWを超える連続電力ブロックを必要とするAIトレーニングクラスターが牽引しています。冷却と再生可能エネルギー調達における規模の経済により、これらのサイトは電力使用効率(PUE)1.2未満を達成できており、1.5前後で推移するレガシー施設と比較して優位性があります。

5MWから10MWの中規模施設は、地域企業や遅延に敏感な政府ワークロードに引き続き対応しています。5MW未満のエッジノードは、ハイパースケールのフットプリントを正当化できないテレコムユースケースや規制産業に対応しています。モジュール建設により、Art Data CentresのエニスキャンパスやVantageのオンサイト発電対応ダブリン建設に見られるように、事業者はホールごとに資本支出を段階的に行うことができ、リース勢いが鈍化した場合の投資資本利益率を保護します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティアタイプ別:ティア4の優位性が金融サービス需要を反映

ティア4サイトは2025年の設置容量の81.15%を占めており、銀行、保険、公共部門のテナントが厳格な稼働時間要件を課す中、このシェアはさらに高まる見込みです。ティア4インフラのアイルランドデータセンター市場シェアはCAGR 13.32%で拡大する予測で、4時間未満の復旧目標を要求するアイルランド中央銀行の運用レジリエンス義務が後押ししています。建設コストはティア3の同等品より約40%高くなりますが、リスク回避型テナントはこのレジリエンスプレミアムを受け入れています。

ティア3は、短時間のメンテナンス停止を許容できるITおよびITESワークロードに引き続き適しており、ティア1およびティア2のフットプリントはテストおよび開発環境に偏っています。EquinixやDigital Realtyなどの事業者は、老朽化したティア3ホールに追加のUPS系統を後付けしてティア4認証を取得しており、グリーンフィールドの設備投資なしにプレミアム価格を獲得しています。

データセンタータイプ別:5Gロールアウトの中でエンタープライズとエッジがシェアを拡大

ハイパースケールおよび自社構築施設は2025年の総容量の76.35%を維持しましたが、エンタープライズおよびエッジ施設は2031年にかけてより速いCAGR 13.63%の成長軌道にあります。Cloudflare、EdgeConneX、テレコム事業者は、拡張現実および自動運転車アプリケーションの遅延を10ミリ秒未満に抑えるため、コーク、ゴールウェイ、リムリック周辺にマイクロサイトを追加しています。これらの施設は、30kWから40kWの範囲のGPU搭載ラックをサポートするため、液体冷却リアドアヒートエクスチェンジャーを採用することが多いです。

小売コロケーションはダブリンで引き続き好調で、EquinixのDUB11相互接続ハブは100以上のキャリアとクラウドオンランプへのクロスコネクトアクセスを提供しています。金融サービスおよびサービスとしてのソフトウェア(SaaS)テナントが専用の1MW以上のスイートを求める中、卸売コロケーションが拡大していますが、グリッドの不確実性により、家主は確定的な電力割り当て書を待ちながらホールの事前配線を進めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:クラウド移行義務の中でBFSIが成長をリード

ITおよびITESワークロードが2025年の需要の35.61%を牽引しましたが、BFSIワークロードは2031年にかけて最も急峻なCAGR 14.66%を記録する見込みです。アイルランド中央銀行のレジリエンスフレームワークは、銀行に地理的に分離されたフェイルオーバーサイトの維持を義務付けており、ダブリンとウィックロウ両方のティア4コロケーションが恩恵を受けています。首都に欧州本社を設立する多国籍保険会社は、高密度セキュアケージへの追加需要をもたらしています。

政府機関はアイルランドのクラウドファースト政策に従い、機密データセットのための国内コロケーションとハイパースケールコンピューティングバーストを組み合わせたハイブリッドクラウドアーキテクチャにレガシーシステムを移行しています。製造業、製薬、メディアはそれぞれ小規模ながら安定した追加容量を提供しており、特に産業クラスターとエッジコンピューティングノードが重なるシャノンおよびゴールウェイ回廊で顕著です。

地理的分析

ダブリンは2025年の設置容量の89.29%を提供しており、確立されたキャリアホテル、海底ケーブルノード、人材集積がその背景にあります。グリッドモラトリアムにもかかわらず、同市の既存フットプリントは相互接続集約型ワークロードにとって不可欠であり続けます。それでも、アイルランドその他地域はCAGR 13.58%で拡大する見込みで、接続割り当てを回避できるウィックロウ、クレア、ウェストミース、メイヨーの大規模グリーンフィールドサイトが牽引しています。

北西部では、デリーとレタケニーが共和国と英国の両方にサービスを提供するプロジェクトを誘致しており、低い土地価格と強化される再生可能エネルギー相互接続が後押ししています。地域政府はダブリンの混雑した計画審査と比較して許認可を迅速化することが多く、建設スケジュールを数ヶ月短縮できます。ただし、首都からの距離は、厳格な往復速度閾値を維持しなければならない金融サービステナントにとって、データ主権と遅延のトレードオフをもたらす可能性があります。

2028年に稼働予定のケルティック・インターコネクターは、アイルランドをフランスの電力グリッドに直接接続し、低風速時の再生可能エネルギー輸入と余剰発電時の輸出を可能にします。この700MWの海底リンクはアイルランドの電力システムに冗長性を追加し、将来の接続ラウンドでより緩やかな容量割り当てを可能にする可能性があります。総じて、地理的分散はアイルランドのグリッド負荷のバランスを取りながら、アイルランドデータセンター市場全体の成長軌道を維持するのに役立っています。

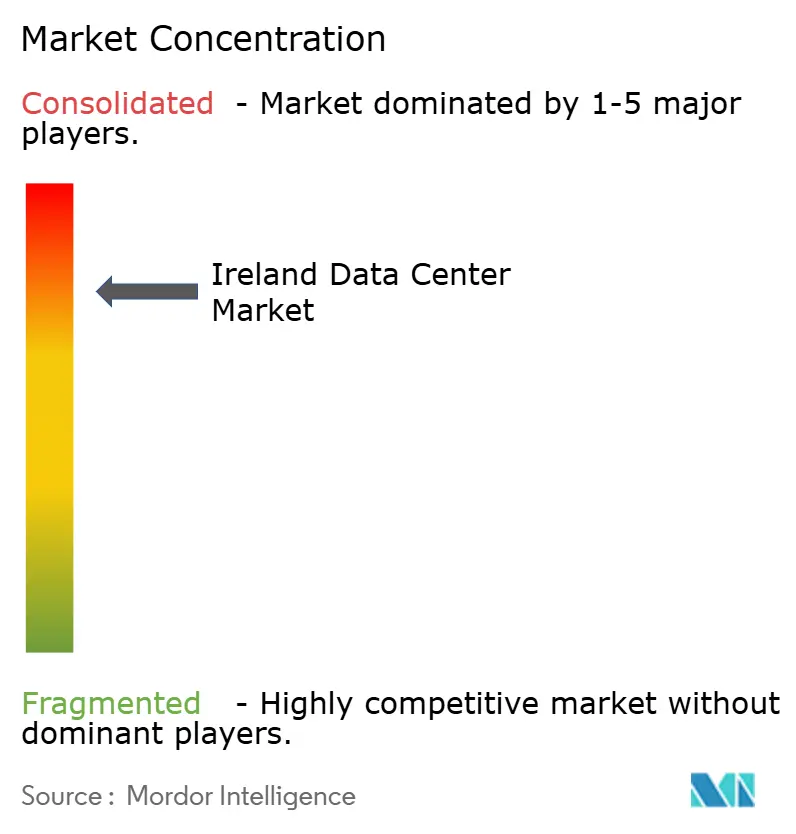

競合ランドスケープ

アイルランドデータセンター市場は集中度が高い状況を示しています。事業者が外部ショックから身を守るために再生可能エネルギー資産と海底ケーブルを確保する中、垂直統合が強化されています。コロケーション専門業者は、粘着性の高いエコシステムを生み出しプレミアム価格を正当化するソフトウェア定義相互接続ファブリックを重視しています。

EdgeConneXやCloudflareなどのエッジ中心の開発者は、5G集約ポイント近くにモジュール式5MW未満のノードでニッチを開拓しています。ウェストミースに130MWの太陽光アレイと250MWのキャンパスを組み合わせたRed Admiralのようなエネルギー自立型参入者は、プロジェクト資金調達モデルの構造的変化を示しています。液体冷却イノベーションが勢いを増しており、Microsoftのモジュール式浸漬冷却設計は、計画期間内にアイルランドに到達する可能性が高い次世代密度目標を示しています。2027年以降、1,070MWのパイプラインが需要を上回るペースで稼働した場合、特に卸売コロケーションスイートで価格競争が激化する可能性があります。

地域テレコムキャリアとダークファイバープロバイダーは、データセンターの家主と合弁事業を形成し、遅延に敏感なテナントの入居時間を短縮するため、新しいホールに400Gbps波長を事前配線しています。複数の事業者もマネージドサービスへの多角化を進めています。Equinix Fabricはすでにマルチクラウドルーティングをサポートしており、Digital RealtyのServiceFabricプラットフォームはゼロトラストセキュリティオーバーレイを追加し、純粋なコロケーションとハイブリッドクラウドオーケストレーションの境界を曖昧にしています。最後に、一部のアイルランド開発者は不動産投資信託への転換を検討しており、低コスト資本を解放し投資家基盤を拡大できる可能性があり、10年末までに資本市場構造が競争のもう一つの軸になる可能性を示しています。

アイルランドデータセンター産業リーダー

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Microsoftはダブリン施設のバックアップ発電機を水素化植物油に転換し、従来のディーゼルと比較して炭素排出量を約90%削減しました。

- 2025年12月:公益事業規制委員会が大口エネルギーユーザー接続ポリシーを最終決定し、新規データセンターのグリッド接続にディスパッチャブル発電またはバッテリー蓄電を義務付けました。

- 2025年8月:EdgeConneXがテレコムおよびメディアテナントを対象としたモジュール式エッジ施設の計画承認を取得し、2026年上半期の稼働を予定しています。

- 2025年5月:Echelon Data Centresがウィックロウにおける35億ユーロのDUB20およびDUB30キャンパスの計画同意を取得し、180MWのティア4負荷を提供します。

アイルランドデータセンター市場レポートの調査範囲

データセンター市場は、データの保存、管理、処理を支えるインフラ、サービス、テクノロジーを包含しています。この市場には、国内で事業を展開する企業や組織の多様なニーズを反映した、様々なデータセンター規模、ティア分類、タイプ、エンドユーザー産業、ホットスポットが含まれます。

アイルランドデータセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他エンドユーザー)、ホットスポット(ダブリン、アイルランドその他地域)別にセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未稼働 | |

| 稼働中 | 小売コロケーション | |

| 卸売コロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他エンドユーザー |

| ダブリン |

| アイルランドその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未稼働 | ||

| 稼働中 | 小売コロケーション | ||

| 卸売コロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他エンドユーザー | |||

| ホットスポット別 | ダブリン | ||

| アイルランドその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。

- 高床スペース - 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線および冷却インフラが確保されます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000超またはRFS(高床スペース)が225,001平方フィート超;超大規模データセンター:ラック数が9,000〜3,001またはRFSが225,000〜75,001平方フィート;大規模データセンター:ラック数が3,000〜801またはRFSが75,000〜20,001平方フィート;中規模データセンター:ラック数が800〜201またはRFSが20,000〜5,001平方フィート;小規模データセンター:ラック数が200未満またはRFSが5,000平方フィート未満。

- ティアタイプ - アップタイム研究所によると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントは、小売、卸売、ハイパースケールコロケーションサービスの3つのカテゴリに分類されます。分類は潜在的な顧客にリースされるITロードの量に基づいています。小売コロケーションサービスのリース容量は250kW未満;卸売コロケーションサービスのリース容量は251kWから4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウド事業者、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場の主要エンドコンシューマーです。調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。 |

| 高床スペース | 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線および冷却インフラが確保されます。平方フィート/メートルで測定されます。 |

| コンピュータールーム空調機(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列間の開放スペースです。この開放スペースはサーバールーム内の最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは冷気が通路に送り込まれ、ラックの前面から入って温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運用において稼働時間が重要なサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2超のデータセンターは非効率とみなされます。 |

| 冗長性 | 電源障害や機器故障が発生した場合にIT機器に影響が及ばないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、停電を防ぎ中断のない電力供給を確保します。データセンター施設にはディーゼル発電機が設置されており、通常、施設内には48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| 列内冷却 | 列内のラック間に設置された冷却設計システムで、ホット通路から暖気を吸い込み、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持する準備状況を決定します。データセンターが非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つデータセンターはティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な中断に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、あらゆる中断に対して耐障害性を持ち、継続的な運用を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| 小売コロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| 卸売コロケーション | 容量要件が250kWから4MWの顧客を指します。これらのサービスは主に中規模から大規模企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflixなど)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gで、2Gが最も遅く、5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルは2つ以上の着陸地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭、石油、ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンター事業者は施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するため、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム