口腔内カメラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

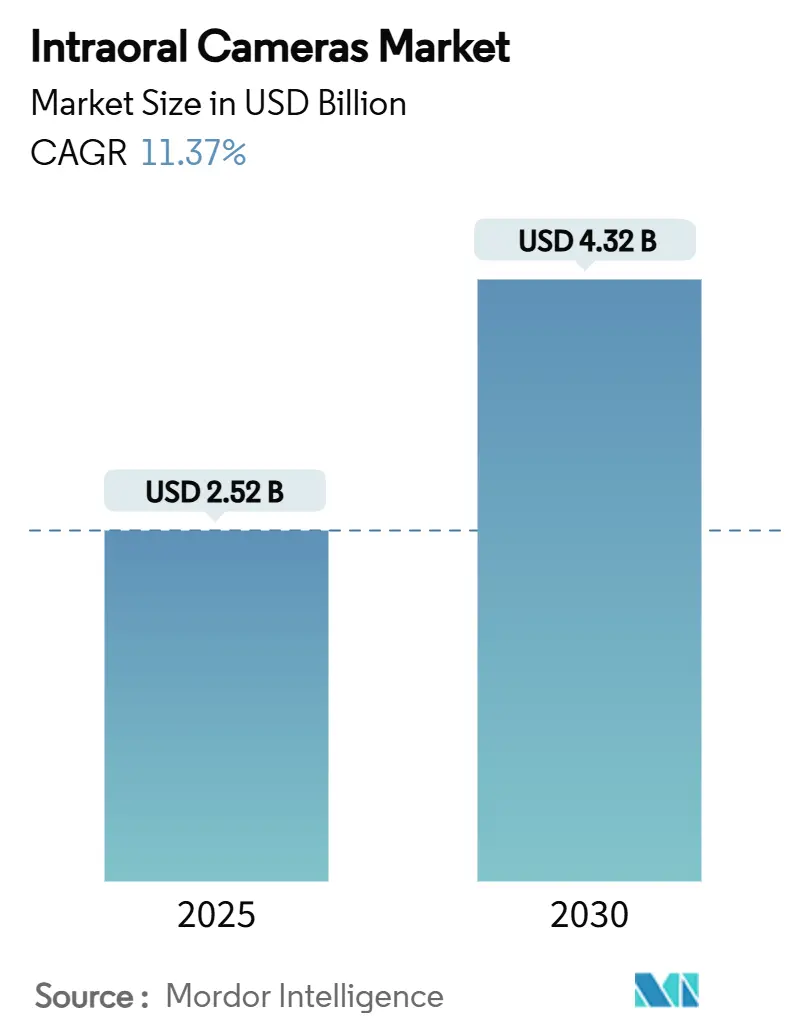

| 市場規模 (2025) | 2.52 十億米ドル |

| 市場規模 (2030) | 4.32 十億米ドル |

| 成長率 (2025 - 2030) | 11.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる口腔内カメラ市場分析

口腔内カメラ市場は2025年に22億5,200万USDと評価され、2030年までに43億2,000万USDに達すると予測されており、11.37%のCAGRで拡大します。市場規模の拡大は、遠隔歯科診療の急速な普及、AI要件の高まり、そしてイメージングをフィルムからクラウドネイティブなワークフローへと移行させる厳格な感染管理規則を反映しています。ワイヤレススキャナーはチェアタイムを短縮し、専門医が即座に画像を確認できるようにすることで、スループットと収益を向上させます。また、診断の一貫性を高めて償還受理率を向上させるAI意思決定支援モジュールと統合できるカメラを好む医療機関も増えています。競争活動は、オープンなアプリケーション・プログラミング・インターフェース・エコシステムを中心に展開されており、これによりオフィスはスキャナー、診療管理ソフトウェア、クラウドストレージをベンダーロックインなしに連携させ、生涯運用コストを削減できます。

主要レポートのポイント

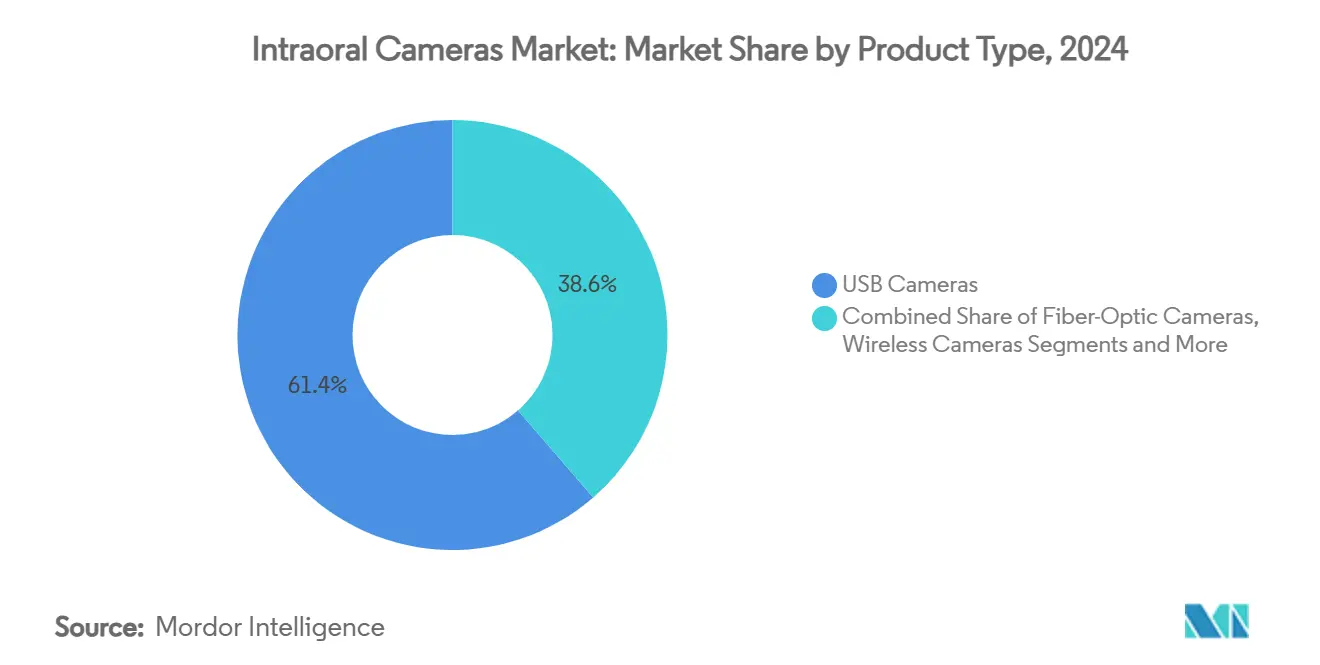

- 製品タイプ別では、USBカメラが2024年に61.36%の収益シェアを占めてトップとなり、ワイヤレスシステムは2030年までに14.56%のCAGRを記録すると予測されています。

- センサー技術別では、CCDデバイスが2024年に口腔内カメラ市場シェアの53.47%を占め、CMOSセンサーは2030年までに15.22%のCAGRで成長すると予測されています。

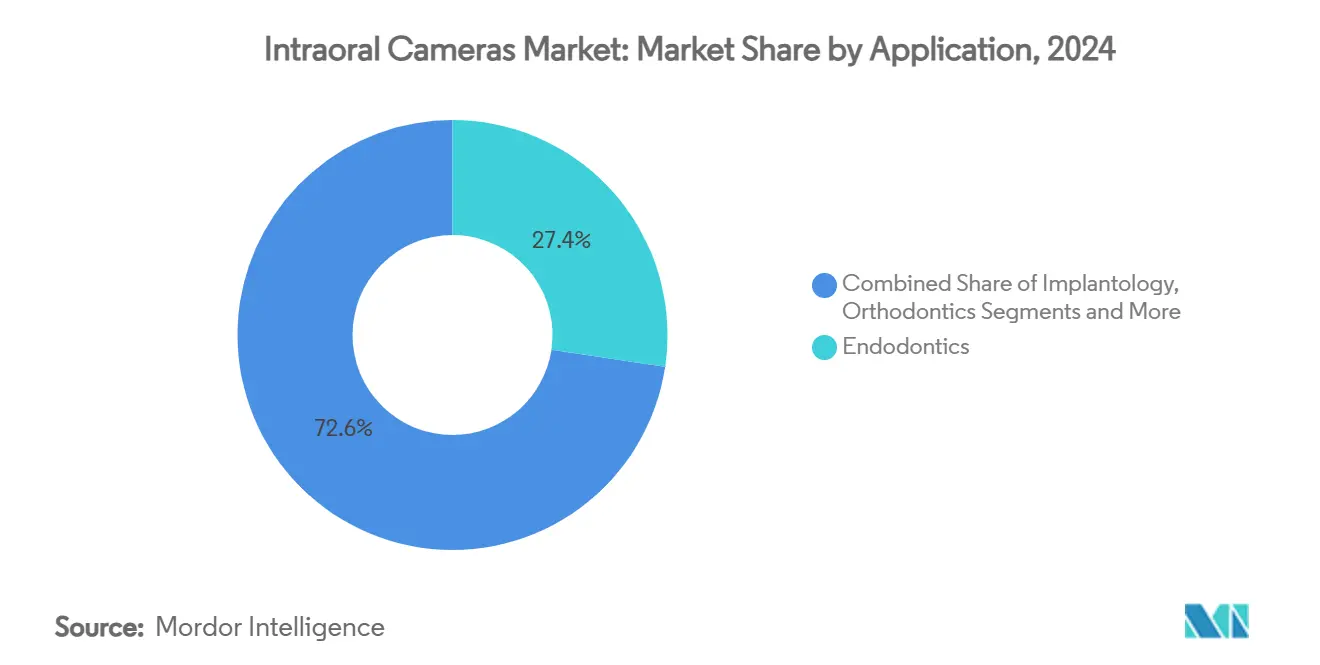

- 用途別では、歯内療法が2024年に口腔内カメラ市場規模の27.36%を占め、矯正歯科は2030年までに14.76%のCAGR成長が見込まれています。

- エンドユーザー別では、歯科クリニックが2024年に口腔内カメラ市場規模の68.47%を占め、2030年までに13.84%のCAGRで拡大する見通しです。

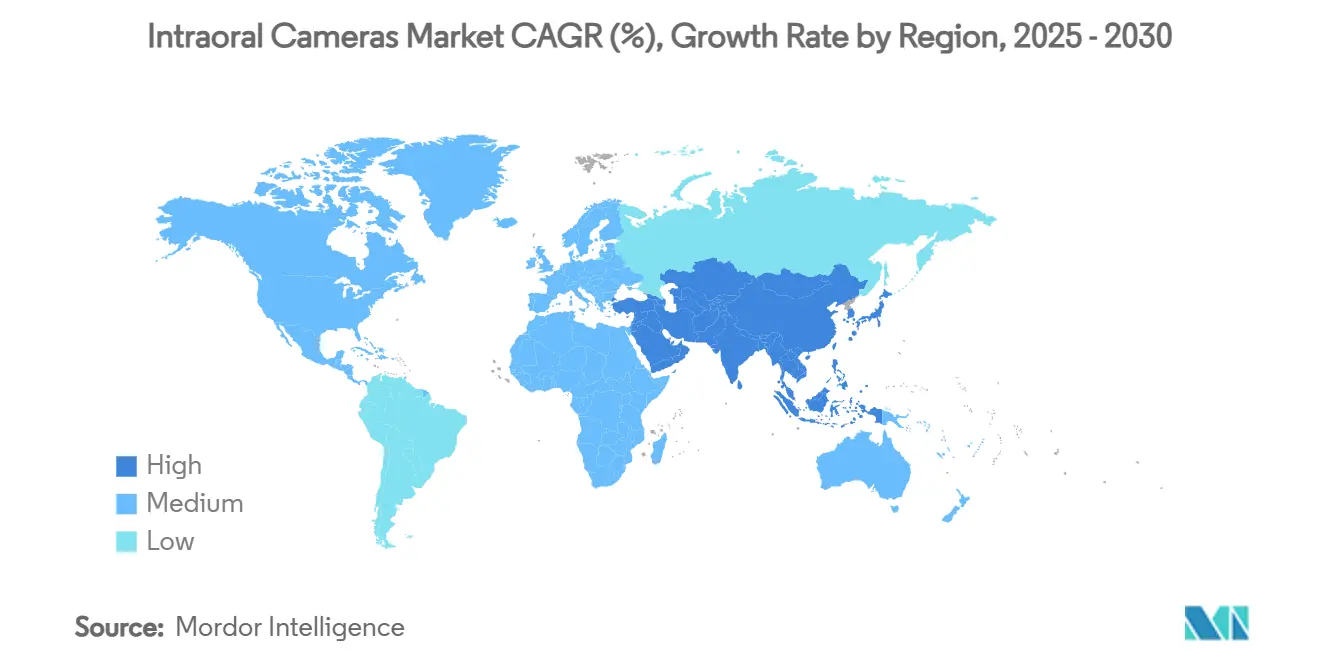

- 地域別では、北米が2024年の収益の36.72%を占め、アジア太平洋地域が13.47%のCAGRでトップの成長を記録すると予測されています。

世界の口腔内カメラ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| う蝕および歯周病の有病率の上昇 | +2.1% | アジア太平洋地域およびラテンアメリカで最も高い影響 | 長期(4年以上) |

| チェアサイドデジタルワークフローの急速な普及 | +1.8% | 北米および欧州が中心、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 高品質イメージングを必要とする遠隔歯科診療の急速な普及 | +2.3% | 米国、カナダ、オーストラリアで規制的支援を伴うグローバル展開 | 短期(2年以内) |

| 一貫したイメージングを要求するAI駆動型診断ソフトウェア | +1.9% | 北米および欧州、日本および韓国での早期普及 | 中期(2〜4年) |

| コスメティック歯科ビジュアルに対するソーシャルメディア主導の需要 | +1.4% | 都市部で最も強い牽引力を持つグローバル展開 | 短期(2年以内) |

| 使い捨てシース製品を支持する感染管理基準 | +1.2% | 先進国市場で最も厳格な施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

う蝕および歯周病の有病率の上昇

う蝕および歯周病の負担の増大は、早期の視覚的証拠が予防療法に対する患者の受容性を高めるため、診断需要を高い水準に保っています。口腔内カメラは、従来のX線写真では見逃す可能性のあるエナメル質の脱灰や歯肉の変化を明らかにします。KaVoのDIAGNOcam Vision Full HDのような蛍光を使用するデバイスは、放射線を使用しない検出機能を追加し、患者の安全性を高めます。保険会社は、請求を正当化するための写真文書をますます受け入れるようになっており、これが機器購入を後押ししています。

チェアサイドデジタルワークフローの急速な普及

歯科医院は現在、スキャン、計画立案、コミュニケーションを一つのインターフェースに統合し、手動データ転送と待ち時間を削減しています。Dentsply SironaのPrimescan 2は、ウェブ接続された任意のデバイスに画像をストリーミングし、ハードウェアのロックを解除して所有コストを低減します。ターンアラウンドの高速化は患者満足度を高め、クリニックの競争力を維持し、口腔内カメラ市場を牽引します。

高品質イメージングを必要とする遠隔歯科診療の急速な普及

パンデミック後の規制により、画像の鮮明度がチェアサイド評価と同等であることを条件として、遠隔診断が許可されています。研究によると、遠隔歯科診療は画像が品質基準を満たす場合に80〜88%の感度に達することが示されています。[1]Nalia Gurgel-Juarezら、「遠隔歯科診療の精度と有効性:系統的レビューの系統的レビュー」、Evidence-Based Dentistry、nature.com 米国のガイダンスはフォーマットとセキュリティ規則を正式化し、医療機関が投資に自信を持てるようにしています。そのため、一貫した高解像度ファイルを送信できるワイヤレスカメラへの需要が高まっています。

一貫したイメージングを要求するAI駆動型診断ソフトウェア

機械学習モデルは、標準化された画像解像度と照明で最も高いパフォーマンスを発揮します。米国歯科医師会は、AIパイプラインに対応した機器を選択するよう医療機関に促しています。[2]米国歯科医師会、「デジタル歯科学とテクノロジー」、ada.org VideaHealthとHenry Schein Oneのようなパートナーシップは、衛生プログラムにAIを組み込み、新卒者にとってアルゴリズム対応イメージングを標準化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期機器コストおよびアップグレードコスト | -1.7% | 新興市場で最も大きな圧力 | 中期(2〜4年) |

| イメージング処置に対する償還のギャップ | -1.3% | 北米および欧州では支払者によって異なる | 長期(4年以上) |

| クラウド接続に伴うデータセキュリティおよびプライバシーの懸念 | -0.9% | EUおよびカリフォルニア州で最も厳格な規制 | 短期(2年以内) |

| 半導体供給の不安定性 | -1.1% | 製造がアジア太平洋地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期機器コストおよびアップグレードコスト

AIアナリティクスをバンドルしたプレミアムワイヤレスカメラは、基本的なUSBモデルよりもはるかに高価です。予算に敏感な医療機関は、特に患者数が少ない場合にアップグレードを遅らせます。Dentsply Sironaは2024年の業績において、価格感度によるマージン圧力を強調しました。ベンダーは、口腔内カメラ市場での幅広い普及を守るために、高度な機能とアクセスしやすい価格設定のバランスを取るという課題に直面しています。

イメージング処置に対する償還のギャップ

補償範囲は保険会社や地域によって異なります。一部の支払者は診断コードを制限しており、医療機関がコストを負担することになります。日本のデバイス市場では、プレミアム技術の普及を遅らせる償還審査が見られます。医療機関は、予測可能なリターンなしに資本を投入することをためらいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ワイヤレスの革新がUSBの優位性に挑戦

USBカメラは、エントリーレベルのコストで信頼性の高いイメージングを提供するため、2024年の口腔内カメラ市場の61.36%を占めました。このセグメントは、特にスタートアップクリニックにおける日常的な文書化に不可欠なままです。しかし、医療機関がモビリティと遠隔歯科診療ポータルとのシームレスな統合を優先するにつれ、ワイヤレスシステムは2030年までに14.56%のCAGRを達成する軌道に乗っています。ワイヤレスデバイスに帰属する口腔内カメラ市場規模は、アウトリーチプログラムやチェアサイドコンサルテーション中のコードレス操作への需要を反映して、2025年から2030年の間に最も速く成長すると予想されています。

ワイヤレスの普及は、クラウドダッシュボード全体でスキャンを即座に共有するハードウェアに依存しないワークフローへの期待の高まりを反映しています。Dentsply SironaのPrimescan 2は、任意のブラウザにストリーミングすることでこの変化を体現し、古いコンピューターの制約を取り除いています。光ファイバーモデルとアナログモデルはニッチな役割を維持していますが、口腔内カメラ市場でデジタルトランスフォーメーションが加速するにつれ、それらの貢献は縮小し続けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

センサー技術別:CMOSの進歩がCCDのリーダーシップに挑戦

CCDセンサーは、シェードマッチングに重要な実証済みの色精度のため、2024年の口腔内カメラ市場シェアの53.47%を維持しました。それにもかかわらず、CMOSセンサーはAIオーバーレイに適した低消費電力と高速なオンチップ処理によって、2030年までに15.22%のCAGRで拡大すると予測されています。したがって、CMOSデバイスの口腔内カメラ市場規模は、医療機関がポータブルディスプレイでのリアルタイムう蝕検出を期待するにつれ、着実に上昇するでしょう。

CCDの鮮明さとCMOSの速度を融合させたハイブリッドソリューションは、実験的な中間的選択肢を表しています。書誌計量マッピングにより、AI統合への研究関心が確認されており、これはライブアノテーションのための高フレームレートをサポートするCMOSに有利に働きます。[3]Zhichang Zhang、「歯科学および口腔外科における機械学習」、head-face-med.biomedcentral.com ポートフォリオの変化は、イメージセンサーの革新がサプライヤーの競争力において決定的な要因であり続けることを示しています。

用途別:矯正歯科の成長が歯内療法のリーダーシップを上回る

歯内療法は、根管探索のための精密なイメージングへの依存度が高いため、2024年の口腔内カメラ市場の27.36%を占めました。高精細カメラは根尖部の清掃を誘導し、治療後のモニタリングを支援することで、需要を安定的に維持しています。一方、矯正歯科は、クリアアライナーのケースが急増し、AI駆動型セファロメトリックアプリが普及するにつれ、2030年までに14.76%のCAGRで成長すると予測されています。

口腔内カメラは、アポイント時間を短縮し、アライメントの予測可能性を向上させるフェイス駆動型計画エンジンにデータを提供します。インプラント学、補綴学、歯周病学が安定した需要量を加え、コスメティック歯科はマーケティングコンテンツにカメラを活用することで、口腔内カメラ市場を総合的に拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:歯科クリニックが市場成長を牽引

歯科クリニックは2024年に収益の68.47%を生み出し、独立した開業医が競争力を維持するために迅速な購買決定を行うため、引き続き13.84%のCAGRを記録するでしょう。クリニックにおける口腔内カメラ市場規模は、機器承認サイクルの短縮と画像品質とケース受容率の直接的な関連から恩恵を受けています。病院は主に口腔外科病棟とトラウマスクリーニングのためにカメラを採用しており、中程度の成長をもたらしています。

歯科大学および研究機関は、トレーニングとプロトコル検証のために高スペックモデルを購入しており、高付加価値のニッチ市場を維持しています。モバイルおよび遠隔歯科診療事業者は、まだ規模は小さいものの、政府が農村部へのアウトリーチを支援するにつれて将来的な上昇余地を示しています。機関による遠隔歯科診療プログラムからの証拠は、遠隔病理レビューにおける信頼性の高いカメラパフォーマンスを示しています。それらの拡大は、口腔内カメラ市場をさらに多様化させるでしょう。

地域分析

北米は2024年に36.72%のシェアで口腔内カメラ市場をリードし、予防的イメージングを償還する保険コードと遠隔歯科診療法の早期調和によって支えられています。米国の機関は明確なクラウドセキュリティチェックリストを公表し、医療機関がスキャナーを遠隔専門医に直接接続することを奨励しています。カナダはこれらのトレンドを反映し、メキシコは公共クリニックの近代化を加速させており、総じて安定した地域の機器更新を維持しています。

アジア太平洋地域は最も成長の速い地域となり、2030年までに13.47%のCAGRをもたらすと予測されています。中国は2024年にデバイス登録規則を明確化し、デジタルスキャナーの承認経路を短縮しました。日本は償還圧力にもかかわらずイノベーションハブであり続け、サプライヤーがコスト削減AIフィーチャーをバンドルするインセンティブを与えています。インド、インドネシア、ベトナムは口腔衛生プログラムに公的資金を充て、初めての購入者を生み出し、口腔内カメラ市場の基盤を拡大しています。

欧州は、歯科医師が新技術への熱意と厳格なGDPR準拠のバランスを取りながら、中程度ながら安定した成長を示しています。ドイツとフランスは、データ保護影響評価が満たされればAIモジュールを歓迎します。英国は国民保健サービスのコスト抑制に注力し、公共医療機関を価値重視のUSBモデルへと誘導しています。中東、アフリカ、南米では、プレミアムコスメティックサービスが高いカメラ投資を正当化する都市部の民間クリニックでの普及が高まっており、口腔内カメラ市場に漸進的な需要量を加えています。

競合環境

口腔内カメラ市場は中程度の断片化を示しています。Dentsply SironaやEnvista Holdingsなどの老舗メーカーはグローバルな流通網を活用し、ニッチ企業は特殊な光学系とAIオーバーレイによる差別化を目指しています。ハードウェア、ソフトウェア、クラウドサービスが単一の購買決定に収束するにつれ、競争の激しさが増しています。スキャナーを診療管理ダッシュボードと安全なバックアップに統合するベンダーは粘着性を獲得します。

戦略的な動きがこの変化を示しています。Dentsply SironaはDS Coreクラウドフレームワークを展開し、Primescan 2の画像を治療アプリと同期させ、臨床医にデバイスに依存しないアクセスを提供しています。OMNIVISIONは、コンパクトなハンドヘルドスキャナーを対象とした超小型OCH2B30モジュールを発売し、新興ブランドのホワイトラベルオプションを拡大しました。Align TechnologyはiTero Luminaラインをアップグレードし、AI対応の補綴機能を追加することで、矯正歯科と補綴ワークフローの収束を体現しています。

スタートアップ企業は、初期コストを下げてAIアナリティクスをバンドルするサブスクリプションライセンスに注力しています。クラウドネイティブプラットフォームは、リモートファームウェアアップデート、延長保証、コスト意識の高い医療機関に訴求するスキャン課金モデルを可能にします。これらの変化は、口腔内カメラ市場において、生のハードウェア仕様よりもエコシステムの開放性をめぐる競争が続くことを予測しています。

口腔内カメラ産業のリーダー企業

Carestream Dental

Envista Holdings

Dentsply Sirona

Planmeca Oy

Acteon Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Align Technologyは、iTero Lumina口腔内スキャナーラインに補綴モジュールを導入し、隣接面う蝕検出と多分野にわたるワークフローサポートを追加しました。

- 2024年6月:OMNIVISIONは、ポータブル口腔内スキャナー向けに3Dイメージングを提供するOCH2B30 CameraCubeChipモジュールを発売しました。

- 2024年1月:KaVoは、高度な文書化のためのマクロモードとフットコントロールを備えたProXam iCam口腔内カメラを発表しました。

世界の口腔内カメラ市場レポートの範囲

| USBカメラ |

| 光ファイバーカメラ |

| ワイヤレスカメラ |

| アナログ/従来型カメラ |

| CCDセンサー |

| CMOSセンサー |

| ハイブリッド(CCD+CMOS)センサー |

| 歯内療法 |

| インプラント学 |

| 矯正歯科 |

| 補綴学 |

| 歯周病学 |

| その他 |

| 歯科クリニック |

| 病院 |

| 歯科学術・研究機関 |

| その他(モバイル/遠隔歯科診療プロバイダー) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | USBカメラ | |

| 光ファイバーカメラ | ||

| ワイヤレスカメラ | ||

| アナログ/従来型カメラ | ||

| センサー技術別 | CCDセンサー | |

| CMOSセンサー | ||

| ハイブリッド(CCD+CMOS)センサー | ||

| 用途別 | 歯内療法 | |

| インプラント学 | ||

| 矯正歯科 | ||

| 補綴学 | ||

| 歯周病学 | ||

| その他 | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 歯科学術・研究機関 | ||

| その他(モバイル/遠隔歯科診療プロバイダー) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 口腔内カメラ市場の現在の価値はいくらですか?

口腔内カメラ市場は2025年に22億5,200万USDと評価されています。

2. 口腔内カメラ市場はどのくらいの速さで成長すると予想されますか?

市場は11.37%のCAGRで拡大し、2030年までに43億2,000万USDに達すると予測されています。

3. 口腔内カメラ市場で最大のシェアを持つ製品タイプはどれですか?

USBカメラが2024年に61.36%の収益シェアでトップです。

4. ワイヤレス口腔内カメラが急速に成長しているのはなぜですか?

ワイヤレスモデルは遠隔歯科診療ワークフローとリアルタイムのクラウドコラボレーションをサポートしており、14.56%の予測CAGRをもたらしています。

5. 最も速い市場成長機会を提供する地域はどこですか?

アジア太平洋地域は、規制改革と医療のデジタル化により13.47%のCAGRをもたらすと予測されています。

6. AIアプリケーションはカメラの仕様にどのような影響を与えていますか?

AIモジュールは標準化された高解像度画像を必要とし、これがCMOSセンサーとクラウド接続スキャナーの普及を促進しています。

最終更新日: