間質性肺疾患市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 3.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.53% CAGR |

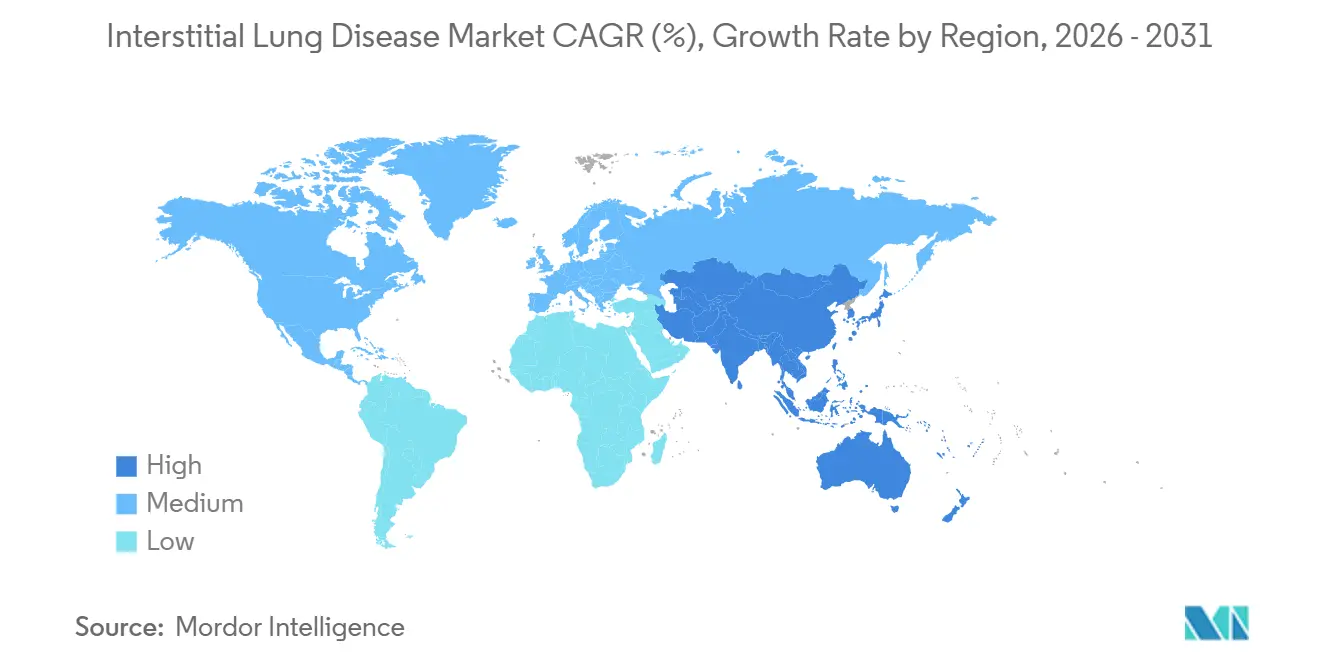

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

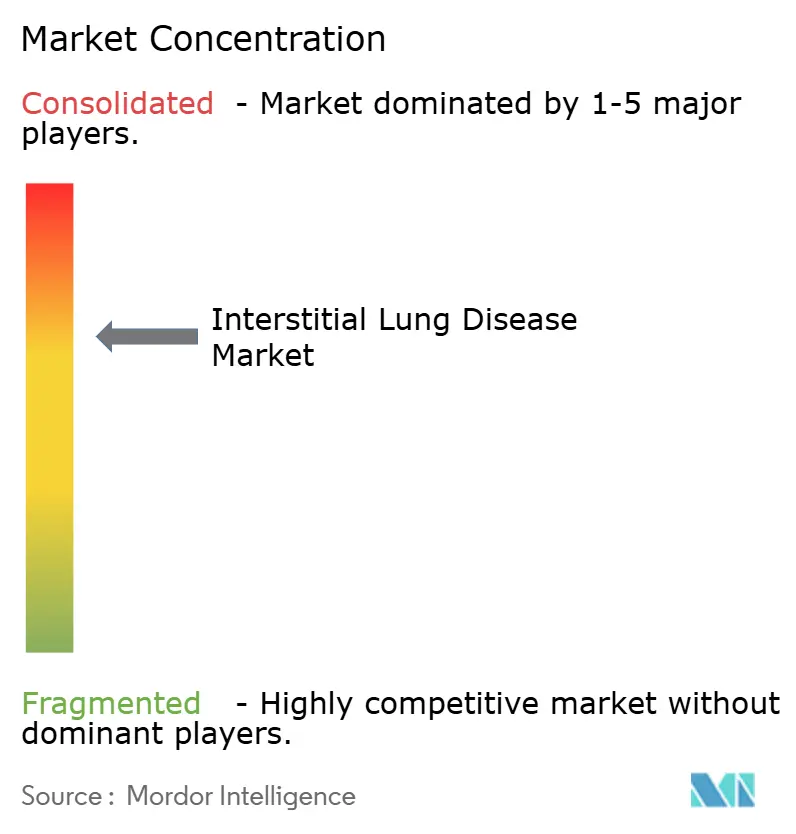

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる間質性肺疾患市場分析

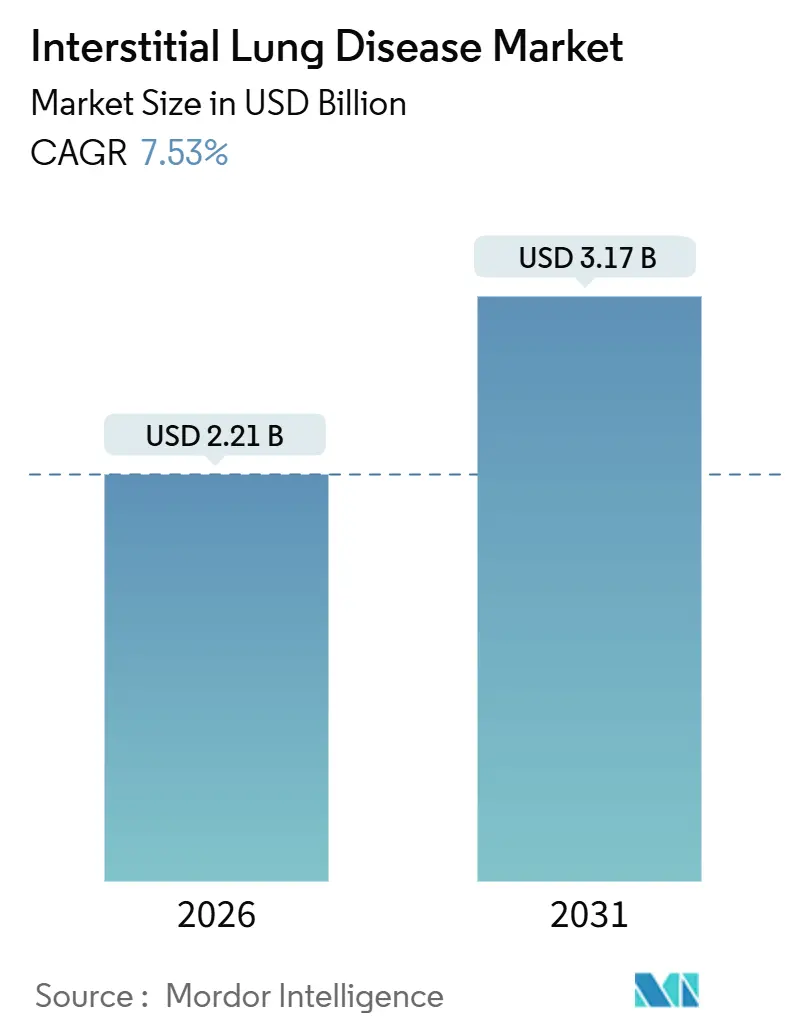

間質性肺疾患市場規模は2026年に22億1,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.53%で成長し、2031年までに31億7,000万米ドルに達する見込みです。

市場拡大の基盤となっているのは、2025年10月に米国で承認されたネランドミラストです。これは10年以上ぶりとなる初の新規特発性肺線維症治療薬であり、長年続いたピルフェニドン・ニンテダニブの二者独占体制を打破し、進行性線維症ケアにおける治療選択肢の拡大を示すものです。同時に、2024年~2025年における欧州でのニンテダニブのジェネリック品上市が価格侵食を加速させ、既存企業は価値に基づく契約の見直しを迫られる一方、生物学的製剤は自己免疫駆動型表現型における有効性の実証によりプレミアムステータスを維持しています。高分解能CTにおけるAIの急速な普及と携帯型肺機能検査機器の普及が診断までの時間を短縮し、統合型画像診断ソフトウェアエコシステムへの投資を促進しています。さらに、在宅酸素療法とBluetooth対応パルスオキシメトリーが病院外での患者の状態安定化に貢献し、医療機器メーカーのアドレサブル市場を拡大するとともに、支払者のコスト抑制戦略を再構築しています。

レポートの主要ポイント

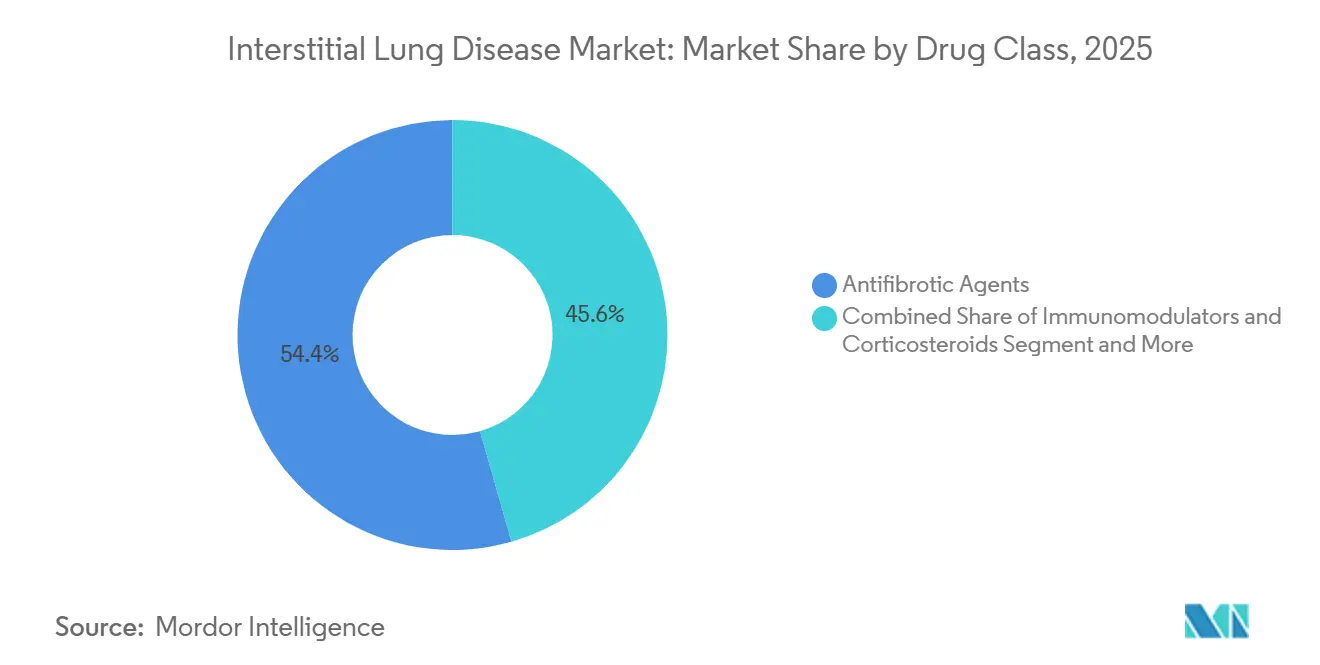

- 薬剤クラス別では、抗線維化薬が2025年の間質性肺疾患市場シェアの54.43%をリードし、一方で生物学的製剤および標的治療薬は2031年までに9.54%のCAGRで成長しています。

- 疾患タイプ別では、特発性肺線維症が2025年の間質性肺疾患市場規模の42.45%を占め、全身性硬化症関連ILDは2031年までに9.44%のCAGRで拡大する見込みです。

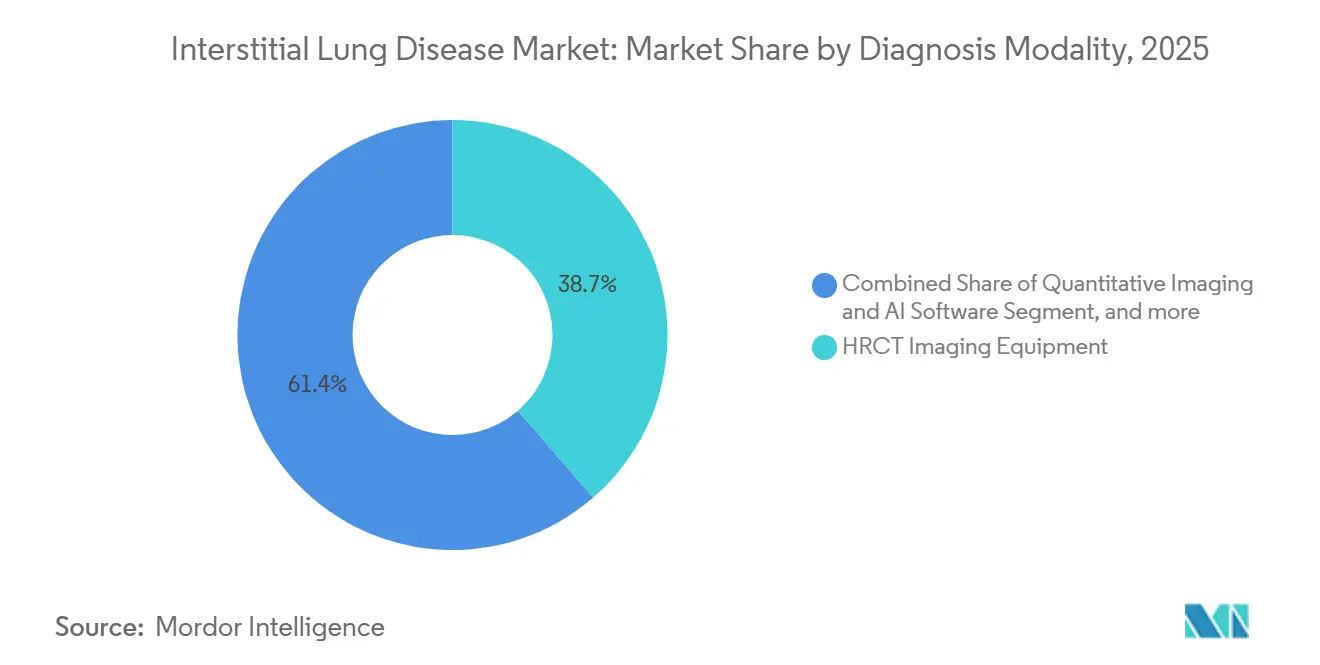

- 診断モダリティ別では、高分解能CT機器が2025年に38.65%の収益シェアを獲得し、肺機能検査機器は予測期間中に9.65%のCAGRで推移しています。

- エンドユーザー別では、病院が2025年の間質性肺疾患市場において55.64%のシェアを保有し、在宅ケア環境は2031年までに10.23%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の間質性肺疾患市場シェアの42.56%を占め、アジア太平洋地域は2031年までに8.54%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の間質性肺疾患市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 間質性肺疾患の有病率の上昇 | +1.8% | 世界全体、特に欧州および北米で顕著 | 中期(2~4年) |

| 肺線維症に罹患しやすい高齢者人口の増加 | +1.5% | 北米、欧州、日本、中国 | 長期(4年以上) |

| 高分解能画像診断およびAIアナリティクスにおける技術的進歩 | +1.2% | 北米および欧州、アジア太平洋へ波及 | 短期(2年以内) |

| 疾患修飾型抗線維化療法のパイプラインの拡大 | +1.4% | 世界全体、規制承認は米国およびEUを中心 | 中期(2~4年) |

| 意識向上と早期多職種連携診断の拡大 | +0.9% | 北米、西欧、都市部のアジア太平洋 | 中期(2~4年) |

| 希少疾病用医薬品指定および迅速承認を含む規制上のインセンティブ | +0.7% | 米国およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

間質性肺疾患の有病率の上昇

イングランドのレジストリデータによると、特発性肺線維症の診断数は2008年から2018年の間に10万人当たり6.1件へと倍増し、このトレンドは2024年まで継続しました。これは、改良されたアルゴリズムが以前は未分類だったパターンを再分類したことによるものです。全身性硬化症および関節リウマチ関連ILDも重複する需要曲線を共有しており、リウマチ科クリニックでは現在、HRCTおよび気管支肺胞洗浄による定期的なスクリーニングが行われています。多職種委員会が放射線科、病理学、臨床データを統合することで、再分類の精度が向上し、治療を受ける有病率が増加しています。過敏性肺炎は、標準化された曝露アンケートおよびリンパ球プロファイリングが一般的な慣行となったことで認知度が高まりました。より精度の高い確認と真の発生率の増加が相まって、画期的な薬剤の有無にかかわらず、中一桁台の安定した数量増加が持続しています。

肺線維症に罹患しやすい高齢者人口の増加

年齢は依然として最大のリスク因子であり、英国レジストリにおける肺線維症診断の73%が70歳以降に発生しています。国連は、世界の65歳以上の人口が2050年までに16億人に達すると予測しており、高リスクの肺を持つ大規模な人口層が形成されます。日本の急速な高齢化曲線は2008年のピルフェニドンの早期承認につながり、人口動態的圧力が規制上の優先事項を再構築し得ることを示しました。中国は2035年までに4億人以上の高齢者を抱えることになりますが、第一線都市以外では専門診療能力が限られており、テレヘルスと携帯型診断機器が重要なアクセス手段として位置づけられています。需要と専門医供給の間の同様のミスマッチが、遠隔モニタリングモデルおよびAI対応トリアージを促進しています。

高分解能画像診断およびAIアナリティクスにおける技術的進歩

HRCTで訓練された畳み込みニューラルネットワークは、線維症パターンの識別において94%の精度を達成し、専門放射線科医と同等の水準に達しています[1]Nature Medicine、「HRCTパターン認識のためのAI」、nature.com。VIDA DiagnosticsのLungPrintは線維症の範囲を定量化し、治験スポンサーおよび肺専門医に客観的なエンドポイントを提供します。SiemensのAI-Rad Companionは数分以内に構造化された肺レポートを自動生成し、地域病院のボトルネックを解消します。PhilipsのSpectral CT 7500は、重要なハニカム構造の詳細を保持しながら線量を低減し、安全リスクを低下させた縦断的サーベイランスを可能にします。これらのツールは、手動による解釈から、治療開始までの時間を短縮する統合型画像診断ソフトウェアバンドルへと価値をシフトさせています。

疾患修飾型抗線維化療法のパイプラインの拡大

ネランドミラストは、主要試験において努力肺活量の年間低下を64mL抑制し、2025年10月にFDA承認を取得しました。Pliantのベクソテグラストはαvβ6インテグリン阻害薬であり、標的への関与と良好な安全性を示し、2026年に特発性肺線維症の第3相試験に入りました。FibrogenのCTGF抗体であるパムレブルマブは有効性シグナルが混在していますが、進行性線維症に対処するメカニズムとして未充足ニーズに応えています。トシリズマブの全身性硬化症-ILD適応は、リウマチ科以外でのIL-6阻害の有効性を実証しています。メカニズムの多様性は将来の併用療法の可能性を高め、開発サイクルを短縮する希少疾病用医薬品および画期的医薬品のインセンティブに支えられ、継続的なベンチャー資金調達の基盤となっています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗線維化薬および診断手順の高コスト | -1.1% | 世界全体、新興市場で最も深刻 | 中期(2~4年) |

| 新興市場におけるILD専門センターの限られた利用可能性 | -0.8% | アジア太平洋(日本・韓国を除く)、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 治療中断につながる消化器系副作用 | -0.6% | 世界全体、高齢者の多剤併用患者で顕著 | 短期(2年以内) |

| パイプラインの進展にもかかわらず根治療法の欠如 | -0.5% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗線維化薬および診断手順の高コスト

ピルフェニドンとニンテダニブはそれぞれ米国での年間取得コストが94,000米ドルを超え、最も高価な慢性疾患薬の一つに位置づけられています[2]American Journal of Respiratory and Critical Care Medicine、「抗線維化療法におけるコストとアドヒアランス」、atsjournals.org。メディケアパートDの適用には年間3,000~8,000米ドルの自己負担が伴い、保険加入にもかかわらずアドヒアランス低下を招く経済的毒性を生じさせています。費用対効果研究では、多くの場合、QALY当たり150,000米ドルを超える増分比率が示されており、ほとんどの医療制度における支払者の閾値を超えています。欧州のジェネリック品はニンテダニブの価格を最大40%削減しましたが、米国では特許が2027年まで国内での恩恵を遅らせています。HRCTサーベイランスは1回の検査当たり500~1,500米ドルの費用がかかり、特に無保険者にとって連続実施時の累積負担が増大します[3]RSNA Radiology、「連続HRCTの経済的負担」、rsna.org。高コストは世界的な二層市場を生み出しており、先進国の被保険者は治療を受けられる一方、新興市場の患者は治療を受けられないか、限られた有効性にもかかわらずコルチコステロイドに頼らざるを得ない状況にあります。

新興市場におけるILD専門センターの限られた利用可能性

インドは14億人の人口に対してILD多職種ユニットが50か所未満しかなく、診断のための長距離移動を余儀なくされています。中国の農村部の省も同様にHRCTインフラが不足しており、専門知識は北京、上海、広州に集中しています。サブサハラアフリカの不足はさらに深刻で、南アフリカでは専門クリニックが10か所未満しか運営されておらず、近隣諸国のほとんどには存在しません。COVID禍のテレメディシンは概念的に有用であることが証明されましたが、新興市場における償還のギャップが持続可能な展開を制限しています。専門医密度の不足は臨床試験への登録も制限し、地域承認を遅らせ、アクセス格差を永続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:生物学的製剤が確立された抗線維化薬に対して勢いを増す

抗線維化薬は2025年の間質性肺疾患市場シェアの54.43%を提供し、主要経済圏におけるピルフェニドンとニンテダニブの償還ステータスに支えられています。しかし、生物学的製剤および標的低分子薬は、全クラス中最高となる9.54%のCAGRで成長すると予測されており、全身性硬化症-ILDに対するトシリズマブの承認やネランドミラストの特発性セグメントへの参入などの承認によって推進されています。

欧州でのジェネリック侵食と米国での予想される特許崖が抗線維化薬のマージンを圧迫する一方、精密療法は機序特異的な優れた転帰によって正当化されるプレミアム価格を維持しています。ミコフェノール酸などの免疫調節薬はオフラベルで使用されていますが、正式なラベル拡大が欠如しており、上昇余地が限られています。酸素およびその他の支持療法製品は処方トレンドに追随しますが、患者一人当たりの収益は低くなっています。支払者の方針がバイオマーカー定義の適用範囲に傾くにつれ、標的ポートフォリオを持つメーカーはより迅速な普及に向けて有利な立場に置かれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:自己免疫関連ILDがラベル拡大により加速

特発性肺線維症は2025年の間質性肺疾患市場規模の42.45%を占め、その高い有病率とガイドラインに基づく治療普及を反映しています。しかし、全身性硬化症関連ILDは、トシリズマブの承認と進行中のニンテダニブのラベル拡大を背景に、2031年までに9.44%のCAGRが見込まれています。

関節リウマチ-ILDおよび皮膚筋炎-ILDは依然として未充足ニーズが高く、承認薬の欠如が標的生物学的製剤にとって大きな機会を残しています。慢性線維化過敏性肺炎は、オフラベルの抗線維化薬使用が広まるにつれ、抗原回避から薬理学的管理へと徐々に移行しています。サルコイドーシス関連線維症などの希少表現型は希少疾病用医薬品のインセンティブの恩恵を受け、小規模な開発企業を狭いながらも収益性の高いニッチ市場に引き込んでいます。

診断モダリティ別:非侵襲的モニタリングプラットフォームが台頭

高分解能CT機器は2025年にセグメント収益の38.65%を生み出しましたが、成熟した西洋市場における更新サイクルがユニット成長を抑制しています。肺機能検査機器は、テレヘルスのワークフローに適合した携帯型スパイロメトリーおよび拡散能測定機器に牽引され、9.65%のCAGRで成長すると予測されています。

定量的AIソフトウェアは画像診断ハードウェアとのバンドルが増加しており、スキャンごとの解釈からサブスクリプション型アナリティクスへと価値がシフトしています。組織生検は曖昧な診断における最終判断手段として残っていますが、外科的手法と比較したクライオ生検の良好な安全性プロファイルが大学病院での普及を拡大しています。血液ベースのバイオマーカーは近い将来、プライマリケアスクリーニングを可能にするかもしれませんが、商業的な普及には償還の明確化が必要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアが病院からのバランスを変える

急性増悪と初期診断が依然として施設中心であるため、病院は2025年の間質性肺疾患市場規模の55.64%を占めました。在宅ケア環境は、酸素濃縮器とBluetooth対応パルスオキシメーターを用いて安定した患者を遠隔管理する支払者のインセンティブを反映し、10.23%のCAGRで拡大すると予測されています。

大学センターに関連する専門肺クリニックは、臨床試験へのアクセスと点滴能力の恩恵を受ける高重症度コホートにサービスを提供しています。独立した画像診断センターは安定したHRCT需要を享受していますが、AIが解釈料を削減するにつれてマージン圧力に直面しています。研究機関およびCROは収益への貢献は小さいものの、パイプラインが多様化する中で試験実施において不可欠な役割を果たしています。

地域分析

北米は2025年に42.56%の市場シェアを保有し、メディケアパートDの適用、100以上のILD多職種委員会、および新規承認を迅速化するFDAの審査経路に支えられています。高い薬価が患者一人当たりの収益を押し上げる一方、地域病院でのAI普及が診断スループットを加速させています。カナダは全身性硬化症-ILDに対する生物学的製剤の償還を拡大しながら低い定価を交渉し、米国と比較してアクセスのギャップを縮小しています。メキシコの民間病院は被保険者に高度な医療を提供していますが、自己負担モデルにより全国的な普及は依然として限られています。

欧州は償還の様相が複雑で、ドイツはEMA承認後に迅速なアクセスを提供する一方、英国のNICEは新規参入者に対して厳格な費用対効果評価を課しています。ジェネリックのニンテダニブは欧州の価格水準を最大40%引き下げ、ブランド品のマージンを圧迫しながらもコスト重視の医療制度での数量を増加させています。東欧諸国は、進行性の疾患負担にもかかわらずILDインフラが限られており、汎地域的な能力構築と遠隔診断ソリューションの必要性を浮き彫りにしています。

アジア太平洋地域は、中国が肺専門プログラムを拡大し、インドの民間セクターが未充足の診断需要に対応するにつれ、8.54%のCAGRで成長すると予測されています。日本の抗線維化薬の早期採用と積極的な高齢者政策は、地域の同業他社に先んじた有病率管理を維持しています。中国の第二線都市および農村部ではHRCTの普及が不足しているため、携帯型スパイロメトリーと遠隔診療プラットフォームが市場獲得に不可欠です。オーストラリアと韓国は西洋の償還パターンを反映していますが、患者プールは小規模です。

競合環境

Boehringer IngelheimとRoche/Genentechは合わせて世界の抗線維化薬および生物学的製剤収益の約60~70%を支配しており、中程度の集中度を維持する市場を牽引しています。AccordおよびViatrisからの欧州ジェネリック品が価格競争を加速させましたが、2027年まで続く特許保護により米国市場への影響はまだ及んでいません。

Pliant TherapeuticsやFibrogenなどの小規模バイオテクノロジー企業は機序特異的なプログラムを追求し、通常は後期商業化または米国外の権利についてパートナーシップを結んでいます。Siemens Healthineers、Philips、VIDA DiagnosticsなどのイメージングベンダーはAI統合で競争し、病院の運営費予算に合致するサブスクリプションモデルを提供しています。

ホワイトスペースの機会は、自己免疫関連ILD、在宅ケアモニタリング機器、および血液ベースのバイオマーカーに集中しています。規制上のインセンティブにより、表現型特異的なニッチ市場はベンチャー支援の参入者にとって経済的に実行可能となっており、間質性肺疾患市場は少数の広範なポートフォリオの下に再統合されるのではなく、適応症に特化したクラスターへと分散していくことが示唆されています。

間質性肺疾患業界リーダー

Boehringer Ingelheim

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Koninklijke Philips N.V.

United Therapeutics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Boehringer IngelheimのJASCAYD(ネランドミラスト)錠が、成人患者の特発性肺線維症(IPF)の経口治療選択肢として米国食品医薬品局(FDA)に承認されました。

- 2025年8月:壊滅的な疾患を持つ患者の生活を変えることに専念する臨床段階のバイオ治療薬企業であるPureTech Health plcが、新たな事業体であるCelea Therapeuticsを立ち上げました。Celeaの使命は、重篤な呼吸器疾患を持つ人々の生活を変革する治療薬を提供することです。

- 2023年5月:Bellerophon Therapeutics LLCが線維化性間質性肺疾患薬の第3相試験を完了しました。

世界の間質性肺疾患市場レポートの調査範囲

本レポートの調査範囲において、間質性肺疾患(ILD)とは、肺胞を取り囲む間質組織の炎症と瘢痕化を特徴とする肺疾患群を指します。これにより肺の弾性が低下し、ガス交換が障害され、進行性の呼吸困難が生じます。原因には環境曝露、自己免疫疾患、または特発性因子が含まれます。

間質性肺疾患市場は、薬剤クラス(抗線維化薬、免疫調節薬・コルチコステロイド、生物学的製剤・標的治療薬、酸素・支持療法、その他の薬剤クラス)、疾患タイプ(特発性肺線維症、全身性硬化症関連ILD、関節リウマチ関連ILD、過敏性肺炎、その他の疾患タイプ)、診断モダリティ(HRCT画像診断機器、定量的画像診断・AIソフトウェア、肺機能検査機器、血液ベースのバイオマーカー、肺生検)、エンドユーザー(病院、専門肺クリニック、画像診断センター、在宅ケア環境、研究機関・CRO)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 抗線維化薬 |

| 免疫調節薬・コルチコステロイド |

| 生物学的製剤・標的治療薬 |

| 酸素・支持療法 |

| その他の薬剤クラス |

| 特発性肺線維症(IPF) |

| 全身性硬化症関連ILD |

| 関節リウマチ関連ILD |

| 過敏性肺炎 |

| その他の疾患タイプ |

| HRCT画像診断機器 |

| 定量的画像診断・AIソフトウェア |

| 肺機能検査機器 |

| 血液ベースのバイオマーカー |

| 肺生検(外科的生検・クライオ生検) |

| 病院 |

| 専門肺クリニック |

| 画像診断センター |

| 在宅ケア環境 |

| 研究機関・CRO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 抗線維化薬 | |

| 免疫調節薬・コルチコステロイド | ||

| 生物学的製剤・標的治療薬 | ||

| 酸素・支持療法 | ||

| その他の薬剤クラス | ||

| 疾患タイプ別 | 特発性肺線維症(IPF) | |

| 全身性硬化症関連ILD | ||

| 関節リウマチ関連ILD | ||

| 過敏性肺炎 | ||

| その他の疾患タイプ | ||

| 診断モダリティ別 | HRCT画像診断機器 | |

| 定量的画像診断・AIソフトウェア | ||

| 肺機能検査機器 | ||

| 血液ベースのバイオマーカー | ||

| 肺生検(外科的生検・クライオ生検) | ||

| エンドユーザー別 | 病院 | |

| 専門肺クリニック | ||

| 画像診断センター | ||

| 在宅ケア環境 | ||

| 研究機関・CRO | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

間質性肺疾患市場は2031年までにどのくらいの速度で成長すると予測されていますか?

2026年の22億1,000万米ドルから2031年までに31億7,000万米ドルへと、7.53%のCAGRで拡大すると予測されています。

どの薬剤クラスが最も急速に成長していますか?

生物学的製剤および標的低分子薬がトシリズマブやネランドミラストなどの承認により9.54%のCAGRでリードしています。

在宅ケア環境が投資を集めているのはなぜですか?

携帯型酸素濃縮器と遠隔パルスオキシメトリーにより、安定した患者を病院外でモニタリングすることが可能となり、在宅ケアセグメントの10.23%のCAGRを支えています。

最大の成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は中国とインドのインフラ整備に牽引され、8.54%のCAGRで最も急速な地域拡大を示しています。

ジェネリック品は治療コストにどのような影響を与えていますか?

ジェネリックのニンテダニブは欧州の価格を最大40%削減し、ブランド品の抗線維化薬への価格圧力を生み出しながらもアクセスを拡大しています。

患者にとって残された未充足ニーズは何ですか?

根治的な選択肢が欠如しており、多くの患者が消化器系副作用により治療を中断しているため、より忍容性の高い、または疾患を逆転させる治療法の必要性が浮き彫りになっています。

最終更新日: