間欠的カテーテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.86 十億米ドル |

| 市場規模 (2031) | 3.84 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

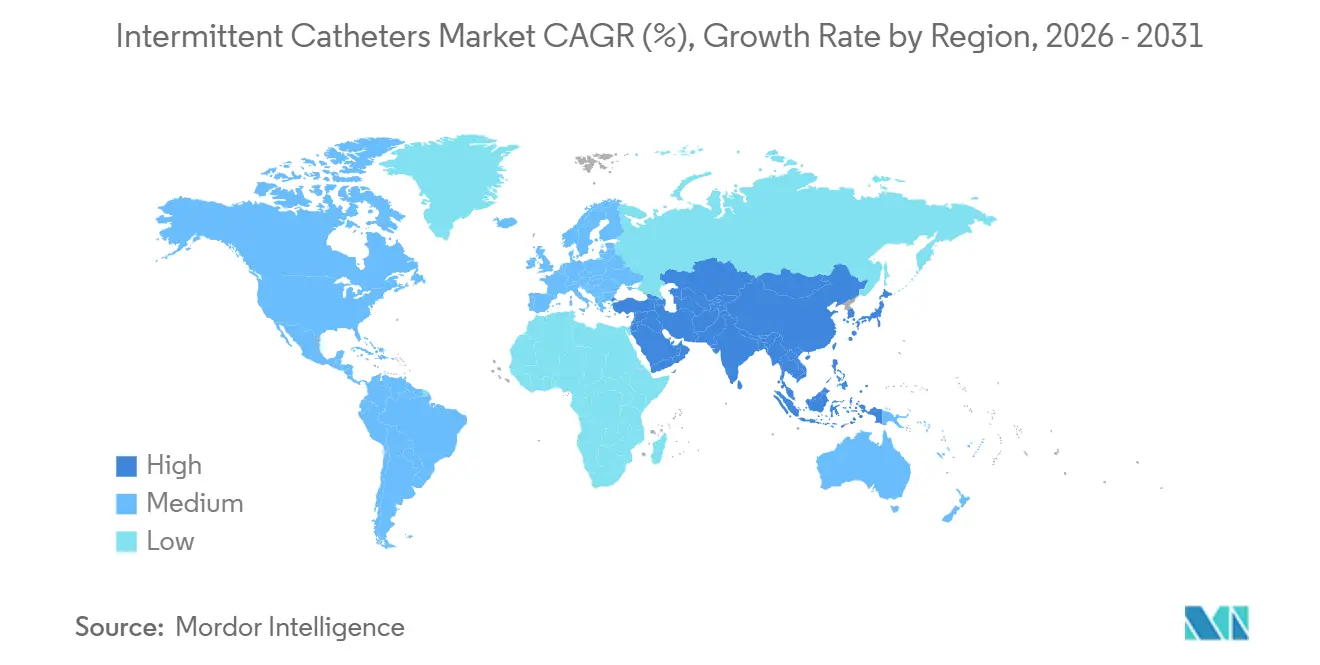

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

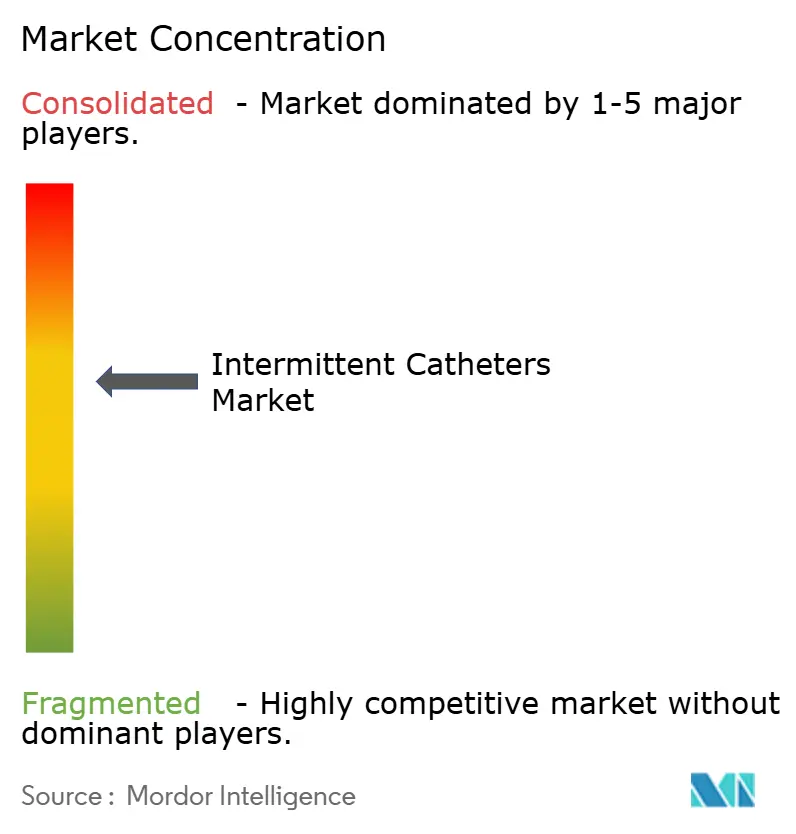

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる間欠的カテーテル市場分析

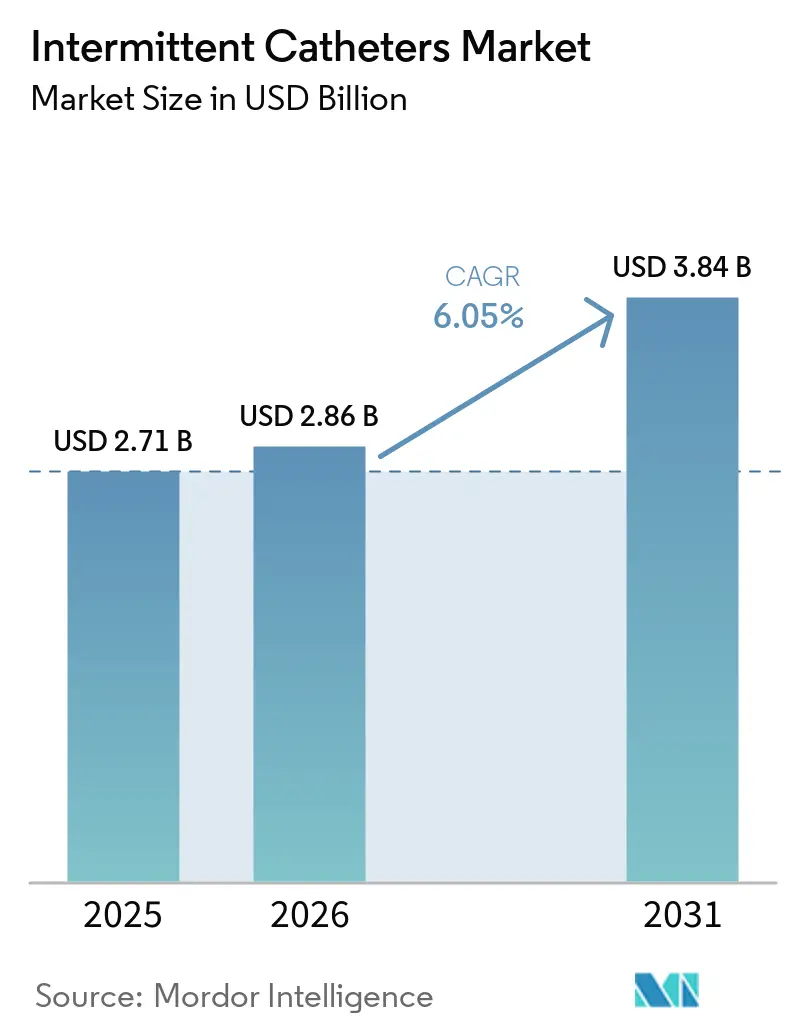

間欠的カテーテル市場規模は、2025年の27億1,000万米ドルおよび2026年の28億6,000万米ドルから2031年までに38億4,000万米ドルに拡大し、2026年から2031年の間に年平均成長率6.05%を記録する見込みです。

間欠的カテーテル市場は、清潔間欠的導尿が脊髄損傷、多発性硬化症、その他の神経因性疾患を持つ多くの患者にとって留置使用よりも長期的な合併症リスクが低いとされることから、膀胱管理の優先的アプローチとして定着しており、拡大を続けています。2026年1月に施行された親水性コーティングデバイス向けの専用HCPCSコードは、プレミアム製品の償還明確性を向上させ、サプライヤーによる患者への直接供給を簡素化することで、米国における商業行動を変えつつあります。間欠的カテーテル市場はまた、コンパクトな包装と目立たないフォーマットが日常的な使用継続を支援し、施設外で自己導尿を行う患者の回避行動を軽減するというユーザー行動によっても形成されています。欧州における臨床ガイドラインの更新と北米における感染管理の圧力は、単回使用・コーティング済み・クローズドシステム形式を引き続き支持しており、低コストデバイスが価格感応度の高い国々で依然として重要である中でも、プレミアムイノベーションの関連性を維持しています。したがって、間欠的カテーテル市場における競争は、先進地域でーティング技術・コンパクトデザイン・償還対応を構築する企業と、再使用や供給の不安定さが完全な臨床普及を依然として制限している低コスト需要に対応するサプライヤーとの間の分断を反映しています。

主要レポートのポイント

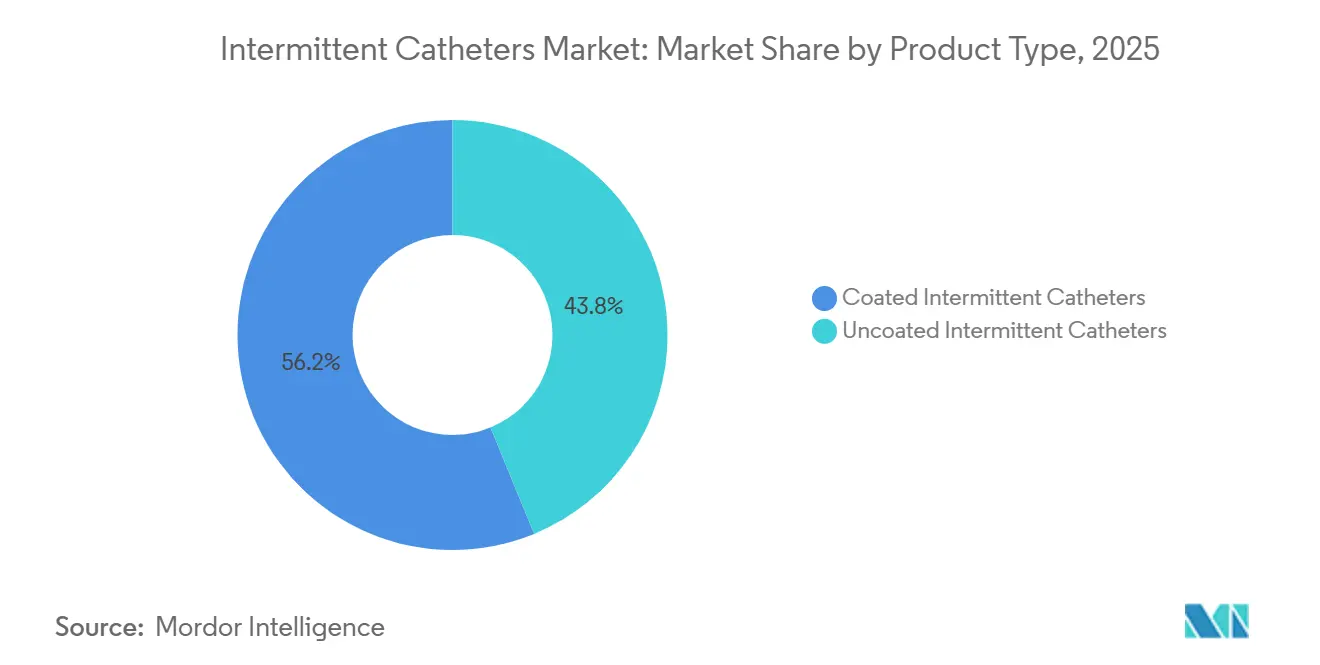

- 製品タイプ別では、コーティング済みカテーテルが2025年に56.21%の収益シェアをリードし、未コーティングカテーテルは2031年までに年平均成長率6.81%で拡大する見込みです。

- カテゴリー別では、男性用長さカテーテルが2025年に42.83%のシェアを保持し、小児用長さカテーテルが2031年までに7.94%の最高予測年平均成長率を記録しました。

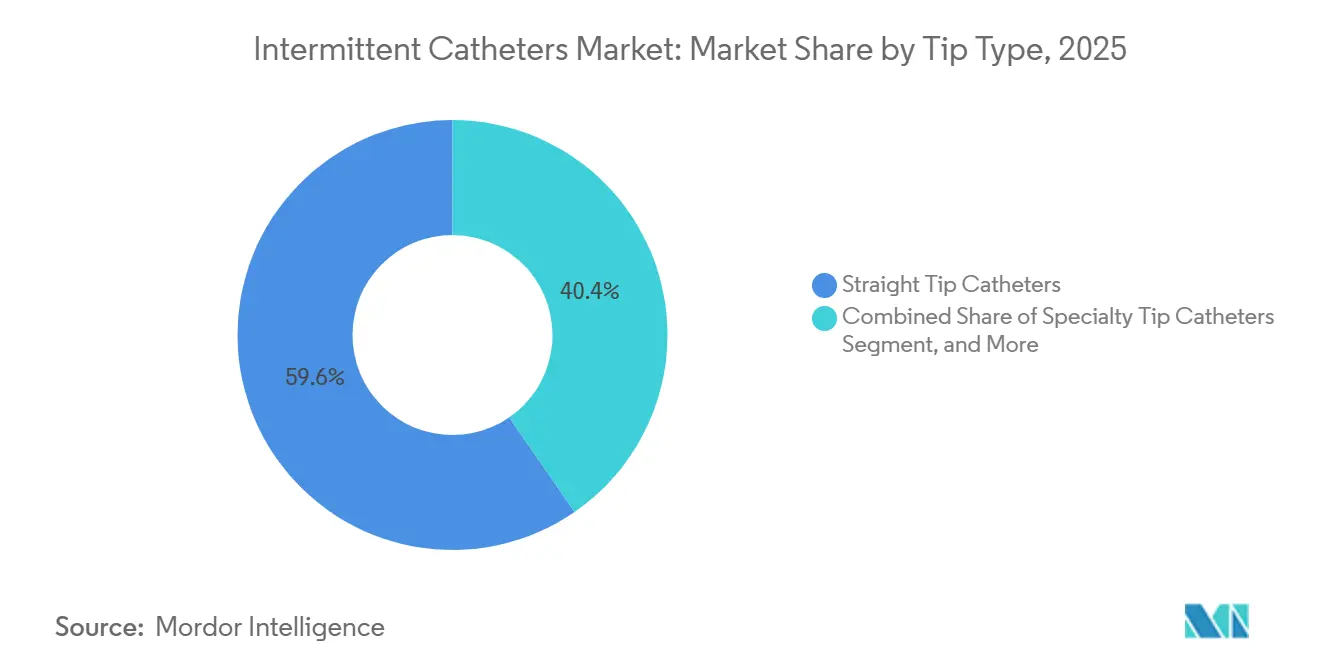

- チップタイプ別では、ストレートチップカテーテルが2025年に59.64%のシェアを占め、クーデチップカテーテルは2031年までに年平均成長率7.33%で拡大しています。

- 材料別では、PVCが2025年に53.2%のシェアを占め、シリコーンは2031年までに年平均成長率8.6%で成長する見込みです。

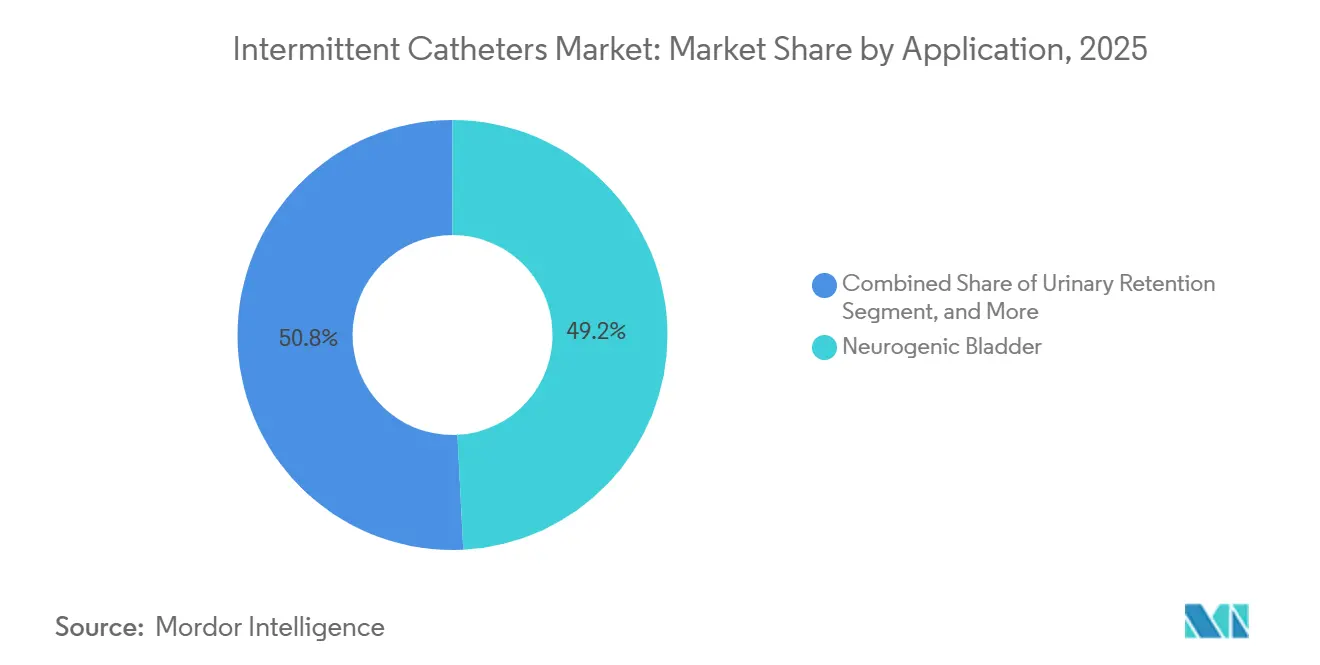

- 用途別では、神経因性膀胱が2025年に49.2%のシェアを占め、尿失禁は2031年までに年平均成長率6.7%で上昇する見込みです。

- エンドユーザー別では、病院が2025年に39.2%のシェアを保持し、長期療養施設は2031年までに年平均成長率7.6%で拡大する見込みです。

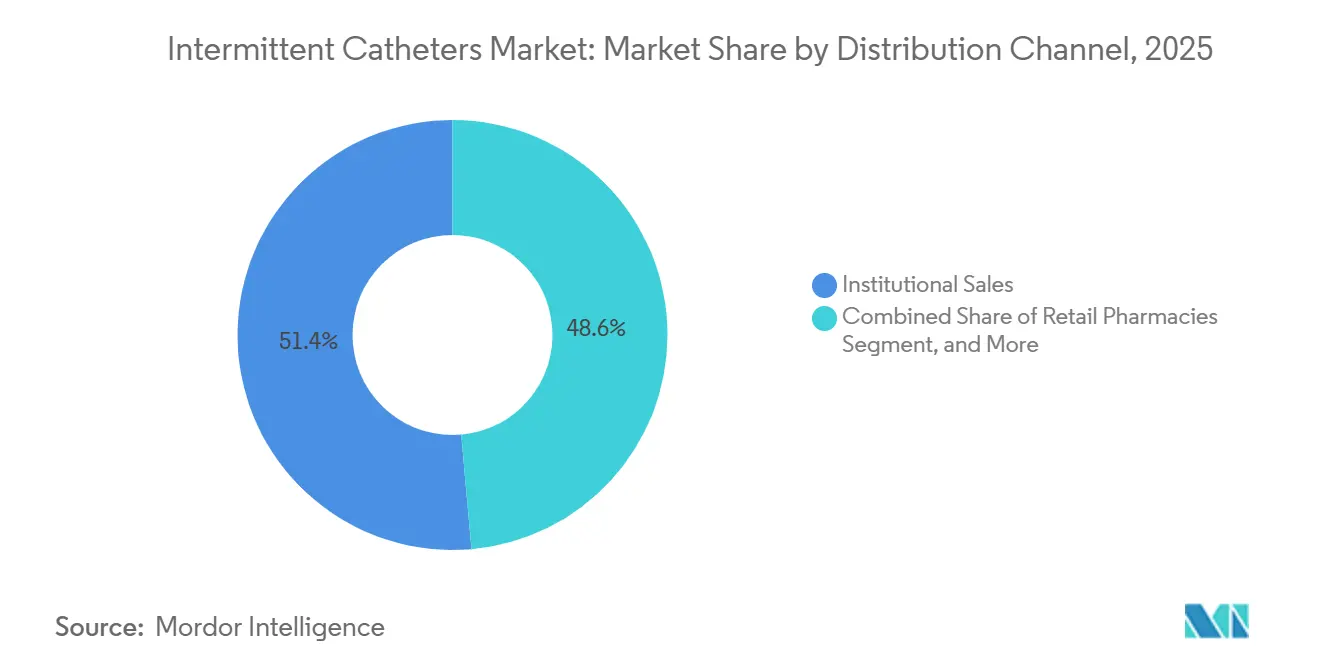

- 流通チャネル別では、施設販売が2025年に51.41%のシェアでリードし、オンラインおよび患者直接チャネルは2031年までに年平均成長率6.56%で成長する見込みです。

- 地域別では、北米が2025年に33.41%のシェアを保持し、アジア太平洋が2031年までに年平均成長率7.82%の最高予測成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の間欠的カテーテル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経因性膀胱負担の増大 | +1.6% | 北米、欧州、アジア太平洋を主要需要中心とするグローバル | 長期(4年以上) |

| 親水性および事前潤滑カテーテルへのシフト | +1.4% | 北米、北欧、プレミアムアジア太平洋市場 | 中期(2〜4年) |

| 在宅自己導尿の拡大 | +0.9% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 使い捨て間欠的カテーテルに対する償還支援 | +1.1% | まず米国、次いで欧州全域への波及 | 短期(2年以内) |

| 感染感応型ケアパスウェイにおけるクローズドシステムの採用 | +0.6% | 北米、欧州、湾岸協力会議(GCC)市場 | 中期(2〜4年) |

| データ駆動型トレーニングおよびリモートサポートによるアドヒアランスの改善 | +0.3% | 北米、オーストラリア、西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

神経因性膀胱負担の増大

間欠的カテーテル市場は、膀胱機能障害が脊髄損傷患者の大部分および多発性硬化症患者の相当数に影響を与えることから、神経因性膀胱管理からの持続的な需要を引き出しています。2025年の中国からの研究では、間欠的導尿が慢性脊髄損傷患者の間で主要な膀胱管理方法であり、留置デバイスに依存する患者よりも泌尿器科的入院が少ないことが示されました。[1]K. Suda et al.,「脊髄損傷で入院した成人におけるガイドライン不一致の間欠的導尿の定量化」、Spinal Cord、nature.com 同じ臨床パターンが繰り返し需要を支えています。なぜなら、患者基盤はカテーテルを断続的に使用するのではなく、長期間にわたり、多くの場合複数のケア環境にまたがって使用するからです。間欠的カテーテル市場はまた、入院中の脊髄損傷ケアにおいてガイドライン不一致の測定慣行が依然として一般的であるという事実によっても影響を受けており、これはメーカーによるトレーニングサポート、看護師主導の教育、アドヒアランスツールの余地を残しています。先天性神経疾患が長期にわたるカテーテル使用をもたらすことから、小児需要がこの基盤に加わり、短期的な治療需要ではなく安定した交換量を支えています。

親水性および事前潤滑カテーテルへのシフト

間欠的カテーテル市場は、これらの製品が日常的な自己導尿における尿道外傷の低減と使いやすさの向上に関連しているため、親水性および事前潤滑デバイスへの移行を続けています。Wellspect HealthCareは2026年にLoFric Elle ProおよびLoFric Origo Proを発売することでこの方向性を拡大しており、いずれも1回の流れで完全な膀胱排出を支援するよう設計された12個のスムーズなアイレットを中心に構築されています。[2]Wellspect HealthCare、「Wellspect HealthCareがLoFric Elle Proを発表」、Wellspect プレスリリース、cision.com Coloplastもまた、そのLujaカテーテルプラットフォームが排泄ケアの成長への主要な貢献者であったと報告しており、プレミアム製品のパフォーマンスが臨床的な議論にとどまらず商業的な成果に結びついていることを示しています。2026年1月のCMSコーディング改訂はこのシフトを強化しています。なぜなら、コーティング済みと未コーティング製品がメディケア請求において一つのバンドル償還カテゴリーとして扱われなくなったからです。したがって、間欠的カテーテル市場では、臨床的エビデンスと支払いの明確性の両方によって支えられたプレミアムへの転換が見られており、これはいずれか一方の要因単独よりも強力な組み合わせです。

使い捨て間欠的カテーテルに対する償還支援

間欠的カテーテル市場は、2026年1月1日に発効した親水性コーティング間欠的カテーテル向けの新しいHCPCSコードA4295、A4296、A4297から即座の恩恵を受けています。この変更は重要な商業的障壁を取り除きます。なぜなら、プレミアムデバイスがより広範な複合カテゴリー内に圧縮されることなく、より明確に請求できるようになったからです。この改革はまた、在宅ユーザーにサービスを提供するサプライヤーが曖昧さを減らして請求を処理できるようになため、患者への直接配送と定期供給モデルの経済性を改善するという点で、運用上も重要です。大手メーカーはすでに間欠的カテーテルコーディング改革連合を通じてこのシフトに向けて組織化されており、償還政策がこのカテゴリーにおける中心的な競争変数となっていることを示しています。同時に、2025年の不適切支払いに関する医療監察局(OIG)監査は、アクセスがコンプライアンス規律に結びついたままであることを示しており、より良い償還が間欠的カテーテル市場への精査を取り除くわけではありません。[3]米国保健福祉省医療監察局、「メディケアはサプライヤーに対して間欠的尿道カテーテルの費用を不適切に支払った」、OIG、oig.hhs.gov

感染感応型ケアパスウェイにおけるクローズドシステムの採用

間欠的カテーテル市場はまた、感染予防が購買優先事項となっている環境でのクローズドシステム形式の普及からも恩恵を受けています。米国感染管理疫学専門家協会(APIC)は2023年に米国医療施設全体で21,525件のカテーテル関連尿路感染症を報告し、1件あたりの平均追加コストは9,807米ドルであり、感染管理委員会が回避可能なカテーテル関連の害に注目し続けています。このコスト負担は、特に品質報告と施設パフォーマンス指標が厳密に追跡されている環境において、使用中に微生物バリアとよりクリーンな取り扱いを追加する製品の調達を支援します。Hollisterはこのニーズに応えて、2025年10月にFDA 510(k)認可を受けたSleeved IC 3ファミリーを発売し、統合スリーブバリアデザインを採用しています。間欠的カテーテル市場では、感染感応型パスウェイがコストとコンプライアンスの両方の結果に影響を与える病院および長期療養施設において、この促進要因が最も強く維持される可能性があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムカテーテルの高い自己負担コスト | -0.7% | アジア太平洋、ラテンアメリカ、中東・アフリカ、および北米の無保険者層 | 長期(4年以上) |

| 価格感応度の高い市場における再使用行動と供給の不安定さ | -0.5% | 南アジア、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 泌尿器科トレーニングの不足と患者の手技のばらつき | -0.3% | 新興国および農村部に集中するグローバル | 中期(2〜4年) |

| 材料および生体適合性コンプライアンスの負担 | -0.2% | 欧州および北米 | 期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムカテーテルの高い自己負担コスト

間欠的カテーテル市場は、プレミアム親水性デバイスが償還の弱いシステムにおいて標準的な未コーティング代替品よりもはるかに高コストであるため、依然として重大な手頃さの障壁に直面しています。この価格差は、患者が直接消耗品を購入する場合に最も重要です。なぜなら、使用の日常的かつ長期的な性質が製品選択を持続的な経済的負担に変えるからです。不適切支払いに関する医療監察局(OIG)監査はまた、より厳格なコンプライアンス審査が一部の米国受益者の償還アクセスを狭める可能性があることを示唆しており、十分な資金を持つシステムでさえプレミアムミックスの拡大を間接的に遅らせる可能性があります。その結果、一部の患者がコストを管理するためにカテーテルを再使用するという構造的なトレードオフが生じており、再使用は単回使用間欠的プロトコルを支える衛生上の利点を弱めます。この抑制要因は、高付加価値製品への転換を制限し、大規模な患者集団において低コスト形式の関連性を維持するため、間欠的カテーテル市場にとって依然として重要です。

価格感応度の高い市場における再使用行動と供給の不安定さ

間欠的カテーテル市場はまた、清潔な単回使用ルーティンを維持することが困難な低所得環境でのカテーテル再使用と製品供給の不安定さによっても制約を受けています。2025年のブラジルのSARAHリハビリテーションネットワークからの研究では、清潔間欠的導尿の初期使用は強固でしたが、コスト、アクセス障壁、供給の信頼性が多くの患者にとって依然として困難であったため、フォローアップのアドヒアランスは低下していました。正式な供給チャネルが弱い場合、患者は交換を遅らせたり、デバイスを再使用したり、低品質の製品で代替したりする可能性があり、これにより実際の間欠的ケアの臨床的価値が低下します。これらの条件はまた、シリコーンやポリウレタン製品が二次都市や公共システム全体で常に入手可能ではないため、需要を基本的なPVCデバイスに押し戻します。したがって、間欠的カテーテル市場は地域間で依然として不均一であり、臨床ガイダンスが地域の供給条件が許す以上に広くベストプラクティスを支持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コーティング済みカテーテルがプレミアム収益を牽引

コーティング済み間欠的カテーテルは2025年の間欠的カテーテル市場シェアの56.21%を占め、確立された医療システムにおいて償還支援と臨床ガイダンスがいかに強くプレミアム形式を支持しているかを示しています。間欠的カテーテル市場において、親水性製品はコーティング済みデバイス内の主要な量のエンジンであり続けています。なぜなら、それらはより容易な挿入、外傷の低減、よりクリーンな日常使用を中心に位置付けられているからです。これは特に北米と北欧で顕著であり、単回使用プロトコルがより確立されており、調達決定が製品価格だけでなく品質指標をますます反映しています。抗菌コーティングデバイスは依然として小さな層にとどまっていますが、感染感応型ケアパスウェイがカテーテルの取り扱いと使用中のより力な汚染管理を必要とする場所で関連性を高めています。間欠的カテーテル市場はまた、2026年1月のメディケアコーディング変更が親水性償還をより直接的な方法で標準請求カテゴリーから区別するようになったため、コーティング済み製品に商業的優位性を与えています。

未コーティングカテーテルは2031年までに年平均成長率6.81%で成長する見込みであり、シェアベースが小さいにもかかわらず最も急成長している製品タイプとなっています。このパターンは、手頃さが依然として病院、クリニック、自己負担ユーザー全体の製品選択の多くを決定するアジア太平洋、中東・アフリカ、ラテンアメリカにおけるコスト代替を反映しています。間欠的カテーテル産業において、これはコーティング済みデバイスのプレミアムイノベーションと基本的なPVCベース製品の安定した量の回復力との間の分断を生み出しています。EU医療機器規則(MDR)の文書化はまた、コンプライアンスコストが低マージンカテゴリーでは吸収しにくいため、未コーティング製品の小規模サプライヤーにより重くのしかかる必要があります。その結果、間欠的カテーテル市場はコーティング済みデバイスをプレミアム収益の中心に置き続ける一方、未コーティング製品は価格感応度の高い環境でのアクセスと量の成長に不可欠であり続けると考えられます。

カテゴリー別:小児需要が戦略的重要性を増す

男性用長さカテーテルは2025年の間欠的カテーテル市場規模の42.83%のシェアを占め、脊髄損傷有病率における強い男性偏重と成人男性自己導尿ユーザーの大きな既存基盤を反映しています。このリーディングポジションは、大規模な臨床データセットにおける脊髄損傷コホートが依然として高い男性比率を示しており、標準的な男性用長さ製品への長期的な需要を生み出しているという事実によって支えられています。女性用長さ製品は戦略的に重要であり続けています。なぜなら、メーカーがコンパクトなデザイン、目立たない包装、より扱いやすい機能を使用して、施設外での日常ユーザーの採用を改善しているからです。Coloplastは2025/26年度上半期にフランスと英国でLuja女性用カテーテルの強い採用を報告しており、ユーザー中心の製品設計が成熟した欧州市場での販売モメンタムに結びついていることを示唆しています。したがって、間欠的カテーテル市場では、カテゴリー開発が長さだけでなく、解剖学的構造、日常ルーティン、包装への期待によって形成されています。

小児用長さカテーテルは2031年までに年平均成長率7.94%で上昇する見込みであり、間欠的カテーテル市場最も急成長しているカテゴリーとなっています。この成長は、特に先天性神経疾患が長期間のカテーテルユーザーを生み出し続けている発展途上国において、小児神経学およびリハビリテーションサービスの拡大によって支えられています。二分脊椎または神経因性膀胱と診断された子供は成人になってもカテーテル使用を続けることが多いため、早期診断は短い治療サイクルではなく長年にわたる繰り返し需要を支えます。間欠的カテーテル市場はまた、小児ラインがより小さな直径、より穏やかな挿入機能、子供に優しい包装を組み込む場合にも恩恵を受けます。なぜなら、長期的なアドヒアランスは臨床的ニーズと同様にルーティンの受容性に依存するからです。その組み合わせにより、小児セグメントは現在の規模だけが示す以上に強い戦略的注目を集め続けています。

チップタイプ別:ストレートチップ製品がコアベースを維持

ストレートチップカテーテルは2025年に59.64%のシェアを占め、標準的な尿道解剖学全体への広い適合性と多くのトレーニングプロトコルにおけるデフォルトオプションとしての役割を反映しています。間欠的カテーテル市場において、ストレートチップ形式は主要な入口点であり続けています。なぜなら、臨床医は通常、より専門的な構成を検討する前に患者をよりシンプルなデバイスから始めるからです。そのリーダーシップはまた規模によっても助けられており、大規模な病院および施設の購買プログラムは多くの場合、複雑さを減らして幅広い日常的なニーズをカバーする製品を好みます。これにより、ストレートチップ製品は初回処方と繰り返し供給サイクルの両方にわたる繰り返し需要基盤の中心に置かれ続けています。したがって、間欠的カテーテル市場は引き続きストレートチップデバイスを最も広い量のチップカテゴリーとして依存しています。

クーデチップカテーテルは、良性前立腺肥大症、尿道狭窄、術後の解剖学的困難を持つ患者によって牽引され、2031年までに年平均成長率7.33%で拡大する見込みです。CMSは関連する親水性コードの下でクーデ使用に対して明示的な医学的必要性の文書化を要求しており、これはチップ固有の償還規律と米国システムにおけるより明確な臨床的正当化を支援します。スペシャルティチップ製品は依然として小さいですが、より柔らかいまたはよりカスタマイズされたデザインが挿入の困難を軽減できる小児および複雑な神経学的ケアにおいて地位を築いています。遠隔診療もこのセグメントを支援しています。なぜなら、解剖学的課題を持つ患者がより速く専門家に到達し、対面訪問をそれほど必要とせずにより適切なチップタイプに移行できるからです。間欠的カテーテル産業において、これはクーデおよびスペシャルティ形式にプレミアムおよび臨床的に差別化された製品ライン内でより狭いが着実に深まる役割を与えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

材料別:シリコーンが感応性の高い用途でモメンタムを構築

PVCは2025年に53.23%のシェアを保持し、コスト優位性、長い製造歴史、広い入手可能性により間欠的カテーテル市場のリーディング材料であり続けました。PVCは、手頃さが最初の製品決定を形成し、供給ネットワークが確立された大量形式を中心に構築されている施設および低コスト環境において依然として重要です。ラテックスは同じコスト上の理由から発展途上地域で一定の量を維持していますが、アレルギー意識と施設ポリシーが厳格化するにつれて増加する代替圧力に直面しています。ポリウレタンとポリエチレンは、柔軟性とより厳密な設計制御が重要なスペシャルティアプリケーションにおいてより小さなポジションを開発しています。したがって、間欠的カテーテル市場はプレミアムミックスが他の場所にシフトしている中でも、規模のためにPVCに依然として依存しています。

シリコーンは2031年までに年平均成長率8.62%で成長する見込みであり、間欠的カテーテル市場の材料カテゴリーの中で最も速いペースです。その上昇は、ラテックスアレルギーへの意識の高まり、生体適合性への懸念、および繰り返しの日常的な導尿ルーティンにおけるより柔らかい材料に対するユーザーの好みに関連しています。これは特に在宅ケアにおいて重要であり、快適さ、挿入のしやすさ、身体との適合性が患者が時間をかけて処方された使用に一貫して従うかどうかに影響します。規制フレームワークもこのシフトを強化しています。なぜなら、EU医療機器規則(MDR)とISO 10993の要件が材料エビデンス、市販後フォローアップ、および文書化規律を優先しており、プレミアムサプライヤーがより良い立場にあるからです。その結果、間欠的カテーテル市場はPVCが量基盤を維持しながら、プレミアム層でシリコーンおよびその他の高仕様材料に向けて徐々に移行しています。

用途別:神経因性膀胱がリードを維持しながら用途が拡大

神経因性膀胱は2025年に49.19%のシェアを占め、間欠的カテーテル市場において中心的な需要プールであり続けることを確認しています。このポジションは構造的に安定しています。なぜなら、脊髄損傷と多発性硬化症の管理は多くの場合、長期間にわたる繰り返しの導尿を必要とし、他のいくつかの用途領域よりも使用の裁量性が低いからです。ドイツの2026年改訂ガイダンスはまた、神経因性下部尿路機能障害に対する優先オプションとして清潔間欠的導尿を強化しており、欧州の施設ケア全体での調達と医師の信頼を支援しています。間欠的カテーテル市場は、多くのユーザーが短い手術ベースのエピソードではなく長期ケアパスウェイにとどまっているため、この用途から繰り返し交換量の多くを引き続き引き出しています。これにより、神経因性膀胱は主要メーカーのポートフォリオ計画の中心に置かれ続けています。

尿失禁は2031年までに年平均成長率6.73%で成長する見込みであり、間欠的カテーテル市場で最も急成長している用途となっています。その上昇は、脊髄損傷をえて加齢関連の下部尿路機能障害、外来回復、および生活の質主導の用途への需要の拡大を示しています。前立腺手術、尿閉、および手術関連のニーズもこの拡大を支援しています。なぜなら、より多くの患者がよりクリーンで目立たない単回使用膀胱管理への期待を持って回復を経験するようになっているからです。高齢男性集団において、前立腺摘除術後および術後ケアは泌尿器科手術と間欠的カテーテル採用の間のより目に見える橋を作り出しています。これは、間欠的カテーテル市場が神経学的コアを失っているのではなく、コンパクトで患者管理型の製品形式のための新たな余地を生み出す方法でその用途基盤を広げていることを意味します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:長期療養が最も急成長する環境となる

病院は2025年に39.23%のシェアを保持し、診断、初回処方、患者トレーニングの主要ポイントであり続けるため、間欠的カテーテル市場で最大のエンドユーザーグループであり続けました。病院環境はまた、看護専門家と泌尿器科ケアチームを集中させており、製品タイプ、コーティング形式、チップ構成、ユーザー教育の選択において永続的な役割を与えています。この影響は入院エピソードを超えて広がります。なぜなら、最初の製品体験が在宅使用における後の補充行動を形成することが多いからです。病院はまた、自己ケアまたは低強度環境への移行前により密接な監視を必要とする高度急性期患者を管理しています。したがって、間欠的カテーテル市場は依然として製品選択が確立される主要チャネルとして病院に依存しています。

長期療養施設の間欠的カテーテル市場規模は2026年から2031年の間に年平均成長率7.58%で拡大する見込みであり、エンドユーザーの中で最も速い成長率です。これは慢性ケア人口の高齢化と、看護および居住ケア環境内でのカテーテル関連感染予防への強い重点を反映しています。在宅ケアはまた、繰り返し需要基盤がポータブル形式と信頼性の高い補充経路を求める自己導尿ユーザーからますます来るようになっているため、戦略的に中心的になっています。外来手術センターとスペシャルティクリニックは、従来の病院ベッド外での術後使用と慢性神経学的管理を支援することでこのシフトに加わっています。その結果、間欠的カテーテル市場は病院が依然として最大の単一エンドユーザーシェアを占めているにもかかわらず、より分散したケアモデルに向かっています。

流通チャネル別:直接供給が地位を確立

施設販売は2025年に51.41%のシェアを保持し、病院システムと長期療養施設が依然として大規模な契約量で購入しているため、間欠的カテーテル市場で最大の流通ルートであり続けました。このチャネルは予測可能な注文、正式なサプライヤー関係、および初回使用処方環境との強い適合性から恩恵を受けています。施設調はまた、大規模なケアネットワーク全体でコンプライアンス、トレーニング、文書化の期待を満たすことができる企業を優先します。これにより、特に償還と製品差別化がますます交差する先進市場において、規模のサプライヤーに優位性を与えます。したがって、間欠的カテーテル市場は購買行動が多様化し始めている中でも施設需要によって支えられ続けています。

オンラインおよび患者直接チャネルは2031年までに年平均成長率6.56%で成長する見込みであり、間欠的カテーテル市場で最も急成長している経路となっています。この変化は、在宅自己導尿、サブスクリプション供給モデル、および2026年以降に親水性請求が直接供給をよりスムーズに通過するのを助けるより明確なメディケアコーディングと密接に関連しています。メーカーはまた、補充リマインダー、遠隔看護師サポート、アドヒアランスツールに投資しており、これにより一回限りの施設契約ではなく繰り返し再注文行動を中心に構築されたチャネルでの維持が強化されています。小売薬局は特に発展途上国の自己負担ユーザーにとって依然として重要ですが、オンラインの利便性と価格比較からの圧力に直面しています。これにより、間欠的カテーテル市場は施設販売が今日リードしながら患者直接配送がより戦略的に重要になるという混合チャネル構造を持つことになります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の間欠的カテーテル市場シェアの33.41%を保持し、金額ベースで最大の地域ブロックとなりました。この地域がリードしているのは、米国が確立された償還、高い単回使用採用、および長期間にわたって間欠的デバイスを使用する神経因性膀胱患者の大きな診断済み基盤を組み合わせているからです。2026年1月のHCPCS改革は特に重要です。なぜなら、コードA4295、A4296、A4297を通じて親水性コーティング製品により明確な請求経路を与え、コーティング済みへの転換と患者直接供給を支援するからです。カナダは脊髄損傷と神経因性膀胱ケアに対する構造化された州の償還を通じて安定性を加え、メキシコはより小さいが成長している民間医療需要基盤を加えています。北米の間欠的カテーテル市場はまた、若くてアクティブな自己導尿患者が定期的な供給スケジュールを維持するのを助けるデジタルサポートツールの早期採用からも恩恵を受けています。

欧州は2025年の間欠的カテーテル市場で2番目に大きな地域クラスターであり、ドイツ、英国、フランスが主導しました。Coloplastはこれらの国々を2025/26年度上半期報告における排泄ケア成長への主要貢献者として特定しており、主要な医療システムの購買力を強調しています。ドイツの2026年改訂臨床ガイダンスは、神経因性下部尿路機能障害の優先標準として清潔間欠的導尿を位置付けることで、地域に追加の施設的支援を与えています。同時に、EU医療機器規則(MDR)の移行は文書化とフォローアップの要求を高めており、より強力な規制インフラを持つ大規模サプライヤーを徐々に優遇しています。南欧と東欧は、特に医師トレーニングと患者教育が北欧ほど発展していない場所で、依然として拡大の余地を提供しています。

アジア太平洋の間欠的カテーテル市場規模は2031年までに年平均成長率7.82%で拡大する見込みであり、この調査で最も速い地域ペースです。中国は2025年の臨床エビデンスが慢性脊髄損傷患者の間で間欠的導尿を主要な膀胱管理方法として示し、留置使用よりも泌尿器科的入院が少ないことから、その成長の中心であり続けています。インドは二分脊椎関連のニーズ、より広い泌尿器科サービスの利用可能性、および最大の都市圏を超えたリハビリテーションアクセスの組み合わせによってモメンタムを加えています。日本は高齢化人口と尿失禁および前立腺摘除術後ケアにおける確立された使用基盤を通じて安定した需要を支援しています。韓国とオーストラリアは、親水性およびコンパクト形式がより高い医療基準と自己管理使用のより大きな受容性に適合するプレミアム地域ポケットを代表しています。中東・アフリカと南米は全体的に依然として小さいですが、湾岸協力会議(GCC)はプレミアム需要の成長を示し、ブラジルはリハビリテーションと公立病院チャネルを通じた繰り返しの清潔間欠的導尿量のための強力な臨床採用基盤を提供しています。

競合環境

間欠的カテーテル市場は中程度に集約されており、Coloplast、ConvaTec、Hollister、Becton Dickinson、Wellspect HealthCareがプレミアムコーティング技術、償還エンゲージメント、製品イノベーションにおいて最も目立つグループを形成しています。彼らのポジションは、間欠的カテーテルコーディング改革連合を通じて米国のコーディング移行に向けて整合していたという事実によって強化されており、競争ツールとしての償還アーキテクチャへの協調的な注意を示しています。それでも、間欠的カテーテル市場は閉じていません。なぜなら、低コストの地域サプライヤーが価格がプレミアム機能よりも重要なアジア太平洋、ラテンアメリカ、中東・アフリカの一部で広い既存基盤にサービスを提供し続けているからです。これにより、プレミアムプレイヤーがコーティングパフォーマンス、完全排出設計、コンパクト包装、エビデンス生成で競争し、量重視のサプライヤーが手頃さとリーチで競争するという二重構造が生まれます。その結果、リーダーシップは高付加価値セグメントで最も強いですが、低コストで償還が少ない製品層では断片化が依然として見られる市場となっています。

Coloplastは、Lujaプラットフォームと13市場へのマイクロホールゾーンテクノロジーの展開に支えられた2025/26年度上半期の7%のオーガニック成長により、プレミアム排泄ケアのペースを設定し続けています。Wellspect HealthCareも積極的であり、2026年3月にLoFric Elle Proを、2026年6月にLoFric Origo Proを発売し、いずれも1回の流れで完全な膀胱排出のための12個のスムーズなアイレットを中心に設計されています。ConvaTecは2026年4月に発表したAccelerateストラテジーを通じてポジションを再形成しており、2026年下半期向けのGentleCath Air Pocket、GentleCath Air Set、男性用コンパクト形式を含む積極的な発売パイプラインを持っています。Hollisterは2025年10月にFDA認可を受けたSleeved IC 3ファミリーを通じて異なる角度を加え、在宅間欠的使用にスリーブバリアコンセプトをもたらしています。これらの動きは、間欠的カテーテル市場が最先端において価格競争だけでなく差別化された製品設計によって形成されていることを示しています。

Bactiguard Holding ABはコーティング知的財産とパートナーシップベースの商業化を通じてさらなる層を加えており、隣接するカテーテル技術においてライセンスが実行可能な経路であることを示しています。Becton Dickinsonは2025年1月の米国生産能力への投資に支えられた製造規模とより広いカテーテル能力を通じて関連性を維持しています。間欠的カテーテル市場には、アドヒアランスサポートプラットフォームと在宅使用抗菌コンセプトにおいて依然として開かれた空間があり、単一のモデルが支配的になっていません。FDA医療機器規則、ISO生体適合性要件、欧州コンプライアンス基準の下での規制要求は、強力な品質システムと時間をかけてパフォーマンスを文書化する能力を持つ企業を引き続き優遇しています。これにより競争は活発に保たれていますが、間欠的カテーテル市場が単純な製品の入手可能性よりも規模、エビデンス、償還対応を報いることも意味しています。

間欠的カテーテル産業のリーダー

B. Braun SE

Becton, Dickinson and Company

Boston Scientific Corporation

Cardinal Health, Inc.

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Wellspect HealthCareは、1回の途切れのない流れで完全な膀胱排出を実現するよう設計された12個のスムーズなプロアイレットを特徴とする男性用単回使用親水性間欠的カテーテルLoFric Origo Proを発売しました。残尿を主要な尿路感染症リスク因子として直接ターゲットにしています。この製品は2026年を通じて各市場に段階的に導入されています。

- 2026年5月:Coloplast A/Sは2025/26年度上半期の中間結果を報告し、排泄ケアは英国、フランス、ドイツを含む欧州および米国でのLujaカテーテルポートフォリオに牽引されて7%のオーガニック成長を達成しました。通期ガイダンスはオーガニック収益成長率5〜6%を維持しました。

- 2026年4月:ConvaTecはキャピタルマーケットデーでAccelerateストラテジーを発表し、2027年から6〜8%のオーガニック収益成長を目標とし、2026年下半期に予定されているGentleCath Air Pocket、GentleCath Air Set、男性用コンパクトカテーテル形式を含む積極的な発売パイプラインへのコミットメントを示しました。

- 2026年3月:Wellspect HealthCareは、単一の自由な流れで完全な膀胱排出のために設計された12個のスムーズなプロアイレットを備えた女性用親水性即使用可能間欠的カテーテルLoFric Elle Proを発表し、マルチアイレット技術を女性用カテーテルセグメントに拡張しました。

世界の間欠的カテーテル市場レポートの範囲

間欠的カテーテルとは、尿を排出するために尿道を通じて膀胱に挿入され、その後すぐに取り除かれる一時的で柔軟な医療用チューブです。主に脊髄損傷、尿失禁、または神経因性膀胱機能障害を持つ人々が使用し、これらのカテーテルにより患者は膀胱の健康を維持するために1日に複数回自己導尿を行うことができます。

間欠的カテーテル市場は複数の次元でセグメント化されています。製品タイプ別では、市場には親水性コーティングカテーテルおよび抗菌コーティングカテーテルなどのコーティング済み間欠的カテーテルと、PVC間欠的カテーテルおよびラテックス間欠的カテーテルを含む未コーティング間欠的カテーテルが含まれます。カテゴリー別では、市場は男性用長さカテーテル、女性用長さカテーテル、小児用長さカテーテルに分かれています。チップタイプに基づくと、製品にはストレートチップカテーテル、クーデチップカテーテル、スペシャルティチップカテーテルが含まれます。材料別では、市場はPVC、シリコーン、ラテックス、ポリウレタン、ポリエチレンにわたります。用途の観点では、間欠的カテーテルは神経因性膀胱、尿閉、尿失禁、脊髄損傷、前立腺手術、多発性硬化症などの疾患に使用されます。エンドユーザー別では、市場は病院、在宅ケア環境、外来手術センター、長期療養施設、スペシャルティクリニックにサービスを提供しています。流通チャネル別では、製品は施設販売、小売薬局、オンラインおよび患者直接プラットフォームを通じて供給されます。地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(湾岸協力会議(GCC)、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)にわたります。

| コーティング済み間欠的カテーテル | 親水性コーティングカテーテル |

| 抗菌コーティングカテーテル | |

| 未コーティング間欠的カテーテル | PVC間欠的カテーテル |

| ラテックス間欠的カテーテル |

| 男性用長さカテーテル |

| 女性用長さカテーテル |

| 小児用長さカテーテル |

| ストレートチップカテーテル |

| クーデチップカテーテル |

| スペシャルティチップカテーテル |

| PVC |

| シリコーン |

| ラテックス |

| ポリウレタン |

| ポリエチレン |

| 神経因性膀胱 |

| 尿閉 |

| 尿失禁 |

| 脊髄損傷 |

| 前立腺手術 |

| 多発性硬化症 |

| 病院 |

| 在宅ケア環境 |

| 外来手術センター |

| 長期療養施設 |

| スペシャルティクリニック |

| 施設販売 |

| 小売薬局 |

| オンラインおよび患者直接 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | コーティング済み間欠的カテーテル | 親水性コーティングカテーテル |

| 抗菌コーティングカテーテル | ||

| 未コーティング間欠的カテーテル | PVC間欠的カテーテル | |

| ラテックス間欠的カテーテル | ||

| カテゴリー別 | 男性用長さカテーテル | |

| 女性用長さカテーテル | ||

| 小児用長さカテーテル | ||

| チップタイプ別 | ストレートチップカテーテル | |

| クーデチップカテーテル | ||

| スペシャルティチップカテーテル | ||

| 材料別 | PVC | |

| シリコーン | ||

| ラテックス | ||

| ポリウレタン | ||

| ポリエチレン | ||

| 用途別 | 神経因性膀胱 | |

| 尿閉 | ||

| 尿失禁 | ||

| 脊髄損傷 | ||

| 前立腺手術 | ||

| 多発性硬化症 | ||

| エンドユーザー別 | 病院 | |

| 在宅ケア環境 | ||

| 外来手術センター | ||

| 長期療養施設 | ||

| スペシャルティクリニック | ||

| 流通チャネル別 | 施設販売 | |

| 小売薬局 | ||

| オンラインおよび患者直接 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの間欠的カテーテルの成長を牽引しているものは何ですか?

成長は、神経因性膀胱症例の増加、清潔間欠的導尿のより広い使用、親水性製品の採用強化、および2026年1月のHCPCSコーディング更新による米国の償還の明確化によって支えられています。

2031年までに間欠的カテーテル市場はどのくらいの規模になると予想されますか?

間欠的カテーテル市場は2031年までに38億4,000万米ドルに達すると予測されており、2026年の28億6,000万米ドルから2026〜2031年の間に年平均成長率6.05%で上昇します。

現在、どの製品カテゴリーが収益をリードしていますか?

コーティング済みカテーテルは2025年の間欠的カテーテル市場で56.21%のシェアをリードし、先進市場でのプレミアムポジショニング、臨床的優先性、償還支援によって支えられています。

どのエンドユーザー環境が最も速く成長していますか?

長期療養施設は、高齢化するケア人口と感染予防要件が単回使用採用の増加を促進するにつれて、2031年までに年平均成長率7.58%で最も速く成長すると予測されています。

間欠的カテーテルで最も速く成長している地域はどこですか?

アジア太平洋は、リハビリテーションアクセスの拡大、泌尿器科サービスの増加、患者基盤の拡大に支えられ、2031年までに年平均成長率7.82%で最も速い成長を記録すると予測されています。

最終更新日: