インテリジェントPDU市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

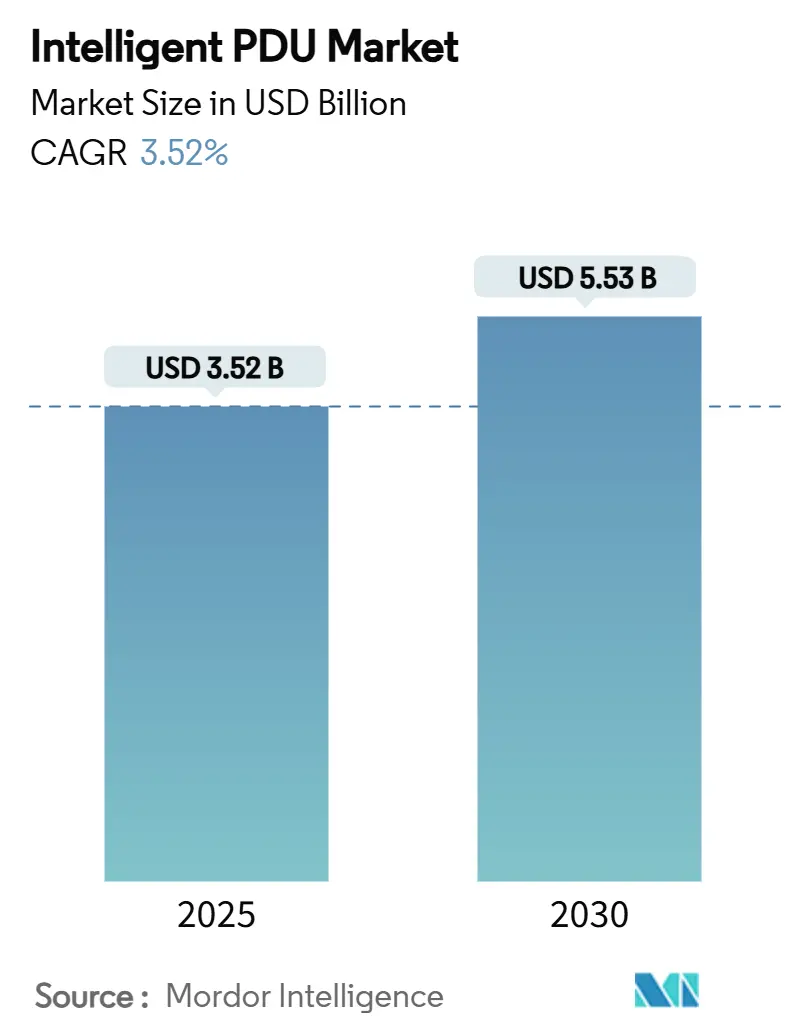

| 市場規模 (2025) | 3.52 十億米ドル |

| 市場規模 (2030) | 5.53 十億米ドル |

| 成長率 (2025 - 2030) | 3.52% CAGR |

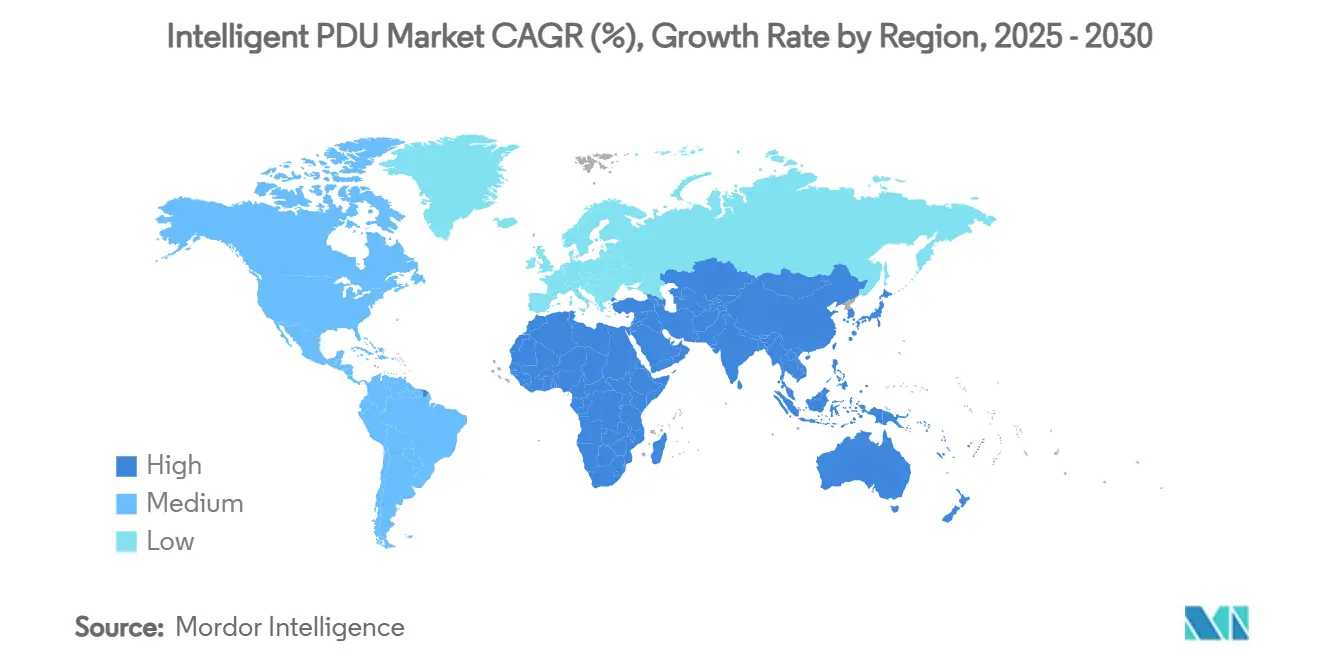

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

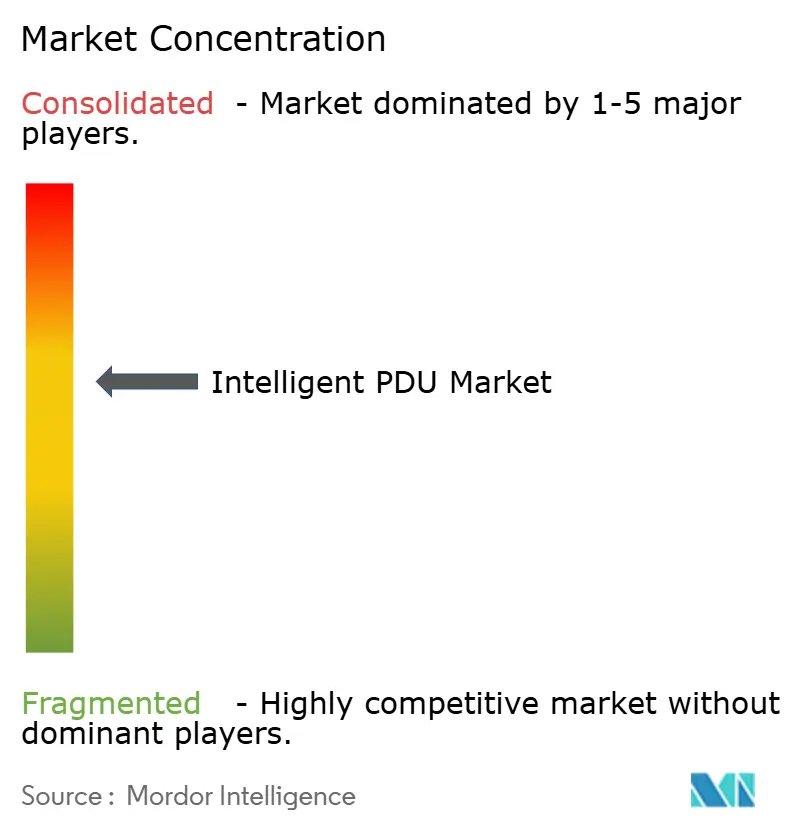

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインテリジェントPDU市場分析

インテリジェントPDU市場規模は2025年に35億2,000万米ドルであり、2030年までに55億3,000万米ドルに達すると予測され、CAGRは9.44%を反映しています。AI対応データセンターの急速な普及、単相から三相ラック電源への移行、および企業全体のエネルギー効率化義務が、計測、スイッチング、予測分析を組み合わせたインテリジェントなネットワーク型電力配分への需要を増幅させています。成長は、多くのハイパースケール展開において30kWを超えるラック電力密度の上昇によって強化されており、従来の基本的なPDUの能力を上回っています。サイバー強化機能、ホットスワップ設計、および高度なカーボンレポート機能は、欧州連合および北米のESG報告規則に合わせて事業者が整合を図る中で、購買の決定的な基準となっています。[1]欧州委員会、「欧州委員会、データセンターの持続可能性評価のためのEU全域スキームを採択」、energy.ec.europa.euインテリジェントPDU市場はまた、Schneider Electricの7億米ドルの米国投資計画やEatonの14億米ドルのFibrebond買収など、ターンキー電力配分ソリューションの拡充を目的とした戦略的なベンダーの動きからも恩恵を受けています。

主要レポートのポイント

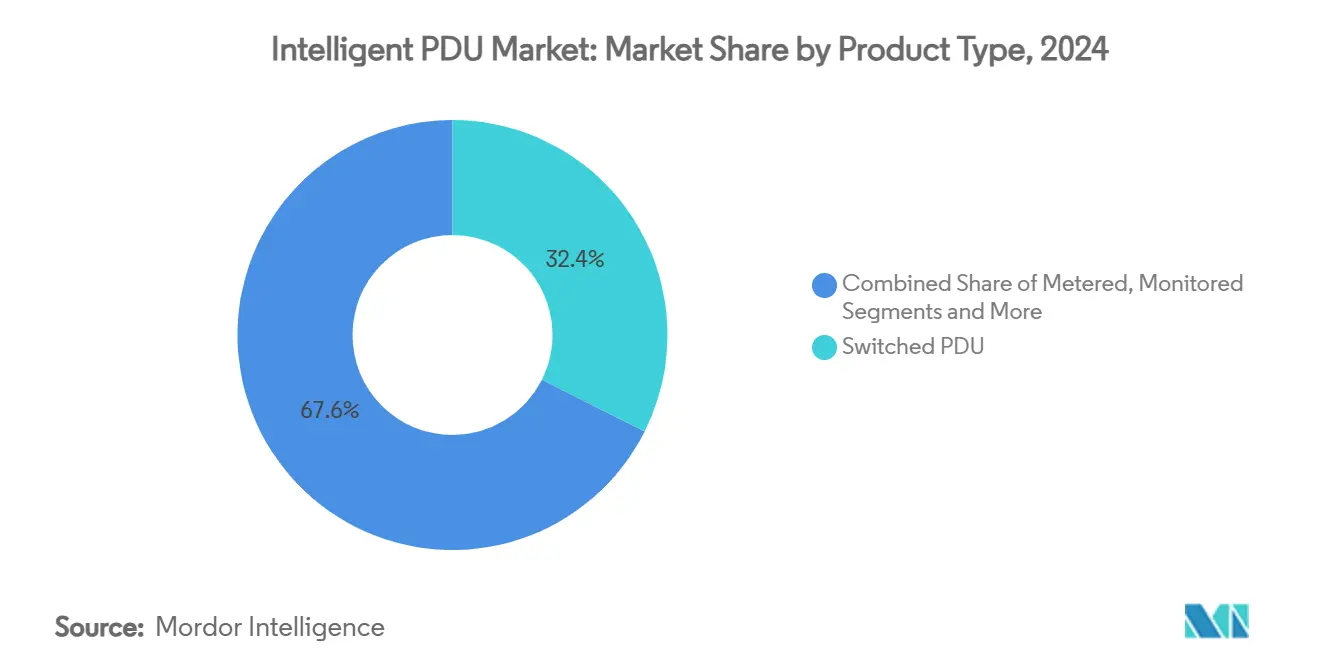

- 製品タイプ別では、スイッチ型PDUが2024年のインテリジェントPDU市場規模において32.4%の収益シェアを占め、ホットスワップPDUは2030年までに9.8%のCAGRで拡大すると予測されています。

- 電源フェーズ別では、三相アーキテクチャが2024年のインテリジェントPDU市場シェアの60.5%を占め、2030年まで9.6%のCAGRで成長すると予測されています。

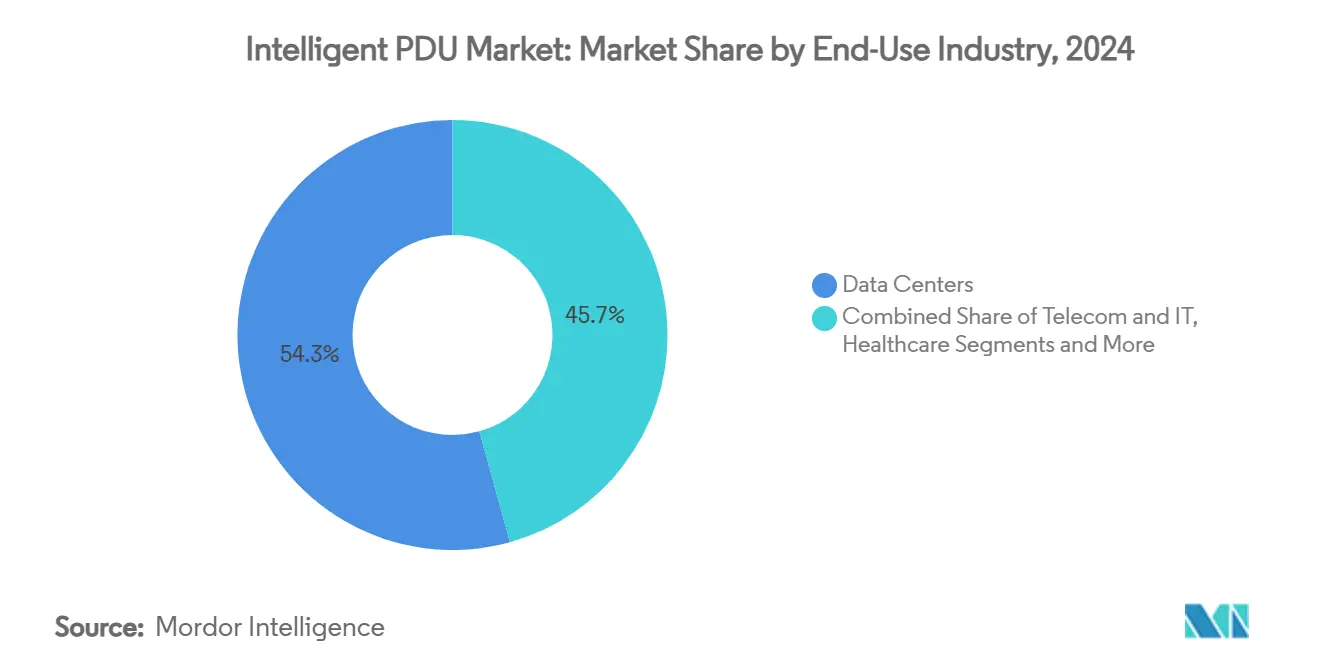

- 最終用途別では、データセンターが2024年のインテリジェントPDU市場規模の54.3%のシェアを占め、AI主導のハイパースケール施設は2030年まで9.6%のCAGRで拡大しています。

- フォームファクター別では、ラックマウント型ユニットが2024年のインテリジェントPDU市場シェアの78.4%を占め、2030年まで10.4%のCAGRで成長しています。

- 地域別では、北米が2024年に37.2%のシェアでリードし、アジア太平洋地域は2030年まで9.9%のCAGRを達成すると予測されています。

グローバルインテリジェントPDU市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターの普及 | +2.1% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| アウトレットレベルの監視を必要とするラック電力密度の上昇(30kW超) | +1.8% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| 企業のエネルギー効率化およびPUE削減への取り組み | +1.3% | エネルギー効率指令の義務化により欧州が最も強く、グローバル | 長期(4年以上) |

| 単相から三相ラック電源アーキテクチャへの移行 | +1.1% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| サブサイクル電力品質分析に対するAIワークロードの需要 | +1.7% | 北米、グローバルへ拡大 | 短期(2年以内) |

| ESG主導のラックレベルカーボン報告義務 | +1.4% | 欧州および北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターの普及

ハイパースケール事業者は、1ラックあたり1,000世帯分に相当する電力密度を必要とするAI最適化サイトを展開しており、きめ細かな監視、自動負荷分散、および高度な熱分析を備えたインテリジェントPDUへの移行を余儀なくされています。三相構成がこれらの展開を支配しており、混合電圧ITロードを同時にサポートしながら効率的な配電を可能にしています。ベンダーは現在、稼働時間の義務を満たし手動介入を削減するために、サブサイクル分析とホットスワップ計測ボードをバンドルしています。これらの機能により、ハイパースケールオーナーが積極的なエネルギー効率化目標を追求する際の遊休容量が削減され、ROIが向上します。

アウトレットレベルの監視を必要とするラック電力密度の上昇

ラックあたり40〜140kWを押し上げるAIトレーニングクラスターは標準的なデータセンター設計を超え、アウトレットレベルの電流および力率監視を不可欠なものにしています。インテリジェントPDUはリアルタイムで過負荷傾向を検出し、ブレーカーが作動する前に容量計画担当者がフェーズを再調整できるようにします。液体冷却と組み合わせることで、PDUはファン速度、冷却液流量、およびワークロード配置を調整するDCIMツールにテレメトリーを提供します。得られたインサイトにより、計画外の停止が回避され、機器の寿命が延長されます。

企業のエネルギー効率化およびPUE削減への取り組み

EUの持続可能性規則は、2024年から大規模データセンターに対してPUE、CER、CUE、WUEの指標を毎年開示することを義務付けており、事業者はラックに高解像度計測を組み込むことを余儀なくされています。インテリジェントPDUはアウトレットレベルのデータを収集してライブダッシュボードに提供し、施設がエネルギーの無駄を削減してサイトをグローバルにベンチマークできるようにします。公共料金コストが上昇する中、CFOはPDUによる節約をますます資本予算サイクルに組み込み、コロケーション、通信、および企業セグメント全体での普及を促進しています。

単相から三相ラック電源アーキテクチャへの移行

データセンターは、デュアル電圧互換性を維持しながら回路あたり1.7倍の容量を供給する三相電源へのアップグレードを進めています。インテリジェントPDUはフェーズバランスを継続的に監視し、ブレーカーの作動とUPSの非効率を防止します。交互フェーズアウトレットはコード配線を簡素化し、気流を改善し、ケーブルの嵩を削減します。ラック密度が上昇するにつれて、単相との総所有コスト格差が拡大し、北米および欧州での急速な移行を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 基本的なPDUと比較した高い初期コスト | -1.2% | 新興市場で最も顕著なグローバル | 短期(2年以内) |

| ネットワーク型PDUに対する統一されたサイバーセキュリティ標準の欠如 | -0.8% | 規制産業において重要なグローバル | 中期(2〜4年) |

| 半導体計測ICの供給制約 | -0.6% | アジア太平洋地域の製造拠点に集中するグローバル | 短期(2年以内) |

| 高密度iPDUの改修に対するレガシーラックの熱的限界 | -0.4% | 北米および欧州の成熟したデータセンター市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

基本的なPDUと比較した高い初期コスト

インテリジェントモデルは基本ユニットの3〜5倍の価格であり、中小企業の予算を圧迫しています。ダウンタイムの削減とエネルギー節約によりライフサイクル経済性は改善されますが、価格に敏感な地域では回収期間が3年を超える場合があります。ベンダーはサブスクリプションモデルと計量エネルギーリベートを提唱して設備投資の逆風を和らげていますが、新興市場での普及は依然として抑制されています。

ネットワーク型PDUに対する統一されたサイバーセキュリティ標準の欠如

ハードコードされた認証情報とファームウェアの欠陥が主要ブランド全体で表面化しており、100,000台以上のユニットが公共ネットワーク上に露出しています。IEC 62443に相当する業界全体のベンチマークがなければ、購入者はベンダーごとに監査を実施しなければならず、調達サイクルが長期化します。UL 2900認証は普及しつつありますが、モデルの一部のみをカバーしており、統一されたガイダンスの必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スイッチ型PDUが市場の進化をリード

スイッチ型設計は、オンサイトメンテナンスを最小化するリモートオンオフ制御により、2024年のインテリジェントPDU市場シェアの32.4%を獲得しました。アウトレットシーケンスをスクリプト化する機能はサーバーの円滑な再起動をサポートし、平均修復時間を大幅に短縮します。ホットスワップPDUは、コロケーションSLAにおいてゼロダウンタイムメンテナンスが必須となる中、9.8%のCAGRで上昇しています。監視とスイッチングを組み合わせたハイブリッドが従来のカテゴリーの境界を曖昧にしており、Server TechnologyのCWGシリーズは特許訴訟での勝利を受けて同社の収益の40%を占めるようになっています。ATS PDUは、クラウド事業者がTier IV設計目標を達成するために冗長フィードを追加する中、再び注目を集めています。

次世代ファームウェアはクラウドネイティブの可観測性スタックと連携するRESTful APIを統合し、リアルタイムの電力オーケストレーションを可能にします。エッジ展開では、完全なSNMPおよびSyslogサポートを維持しながら壁掛けエンクロージャーに収まるコンパクトなスイッチ型ユニットが好まれます。ソフトウェア制御が主流となるにつれて、基本的な計測型モデルはコストに敏感な小規模オフィスに限定された横ばいの需要を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

電源フェーズ別:三相アーキテクチャの優位性

三相ユニットは2024年のインテリジェントPDU市場規模の60.5%を占め、AIを中心としたラックが30kWの負荷を超える中、2030年まで9.6%のCAGRで拡大しています。優れた電流配分により導体数が3分の1削減され、銅コストと気流の障害が軽減されます。高度なモデルはシャーシ全体の電圧降下を均等化する交互フェーズアウトレットレイアウトを活用し、効率を向上させます。単相PDUは負荷が10kW未満のエッジクローゼットやブランチオフィスで引き続き使用されていますが、更新サイクルごとにそのシェアは低下しています。

液体冷却マニホールドとリアドア熱交換器はスリムな電源タップを必要とし、これはHDOTアウトレットを備えた三相ゼロUのPDUが対応するニッチ市場です。メーカーはデジタルツインと連携するRFIDタグ付きブレーカーを宣伝しており、DCIMダッシュボードに表示されるフェーズ再調整の提案を可能にします。このクローズドループの可視性により、中性線の過熱が低減され、切替イベント中のUPS稼働時間が延長されます。

最終用途産業別:データセンターがAI変革を牽引

データセンターは2024年のインテリジェントPDU市場規模の54.3%を維持しており、兆パラメーターモデルが本番環境に入る中、ハイパースケールAI施設は9.6%のCAGRで加速しています。通信事業者は5Gエッジサイトにインテリジェントなネットワーク型PDUを展開し、ミリ秒単位のフェイルオーバーのためにコンパクトなUPSモジュールと組み合わせています。病院はNFPA 99に準拠したネットワーク型PDUに移行し、停電時に10秒以内の復旧を保証しています。[2]Terakraft、「AIワークロードのためのデータセンター設計要件」、terakraft.no

産業ユーザーは、プラントフロアのIIoTノード向けにMIL STD 810に準拠した堅牢なPDUを採用しています。政府は防衛データセンターにIEC 60309ツイストロックコネクターを規定し、特殊エンクロージャーへの需要を促進しています。エネルギー公益事業者はPDUをSCADAシステムと統合し、アウトレットテレメトリーを活用して再生可能エネルギー予測に連動したサブステーションITロードを最適化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:ラックマウント型ソリューションの加速

ラックマウント型設計は2024年のインテリジェントPDU市場シェアの78.4%を提供し、ゼロUストリップが垂直レールスペースを取り戻す中、10.4%のCAGRで成長しています。高密度アウトレット技術は同一フットプリント内でレセプタクル数を20%増加させており、混合GPU・CPUトレイが増加する中で不可欠です。フロアスタンディング型PDUはメガ施設における50〜500kVAの配電に引き続き関連性を持ちますが、ラック統合型ソリューションに対してボリュームを譲っています。

壁掛け型モデルはラックのない小売エッジハブに対応し、防塵のための防湿コーティング基板を備えています。Panduitの新興クラス4フォルト管理電源システムは2kmにわたって600Wを供給することを約束し、PoEの長距離代替手段を提示して新しいエンクロージャー形式を促進しています。

地域分析

北米は、AIの早期採用、豊富なハイパースケール資本、およびクリーンエネルギーデータセンターに対する州のインセンティブにより、2024年のインテリジェントPDU市場シェアの37.2%を維持しました。カーボン開示に対する企業の注力が、ESGダッシュボードに情報を提供する広範なPDU改修プログラムを推進しています。[3]Schneider Electric、「Schneider Electricが米国に7億米ドル超の投資を計画」、se.comカナダの寒冷な気候は新たなハイパースケールキャンパスを引き付け、中電圧フィードに対応した三相ラックストリップへの需要を拡大しています。

アジア太平洋地域は、政府がスマートシティおよびクラウドファーストのアジェンダを支援し、5年以内に地域のデータセンター容量を倍増させることを目指す中、9.9%のCAGRで最も急成長している地域です。中国の第2層都市は、マイクログリッドコントローラーに接続されたラック内PDUを備えた産業インターネットゾーンを展開しています。インドの新しいデータローカライゼーション規則は、インテリジェントな計測スイッチングコンボをデフォルトとするコロケーション建設を促進しています。シンガポールのモラトリアム緩和は、液体冷却と高密度ラックを備えた持続可能な設計を定着させています。

欧州は、エネルギー効率指令とカーボン国境調整措置によって推進される堅調な成長を示しており、きめ細かな計測を優先しています。事業者は年次開示を満たすためにCO₂換算報告が可能なPDUを改修しています。北欧諸国は豊富な再生可能エネルギーを活用して「グリーンコロケーション」バンドルを市場に提供し、インテリジェントPDUとフリークーリングを組み合わせています。中東は国家AIビジョンに連動した容量拡大を加速しており、事業者は55℃の周囲温度に耐性を持つコンテナ型モジュール内に砂漠対応PDUを展開しています。

競合ランドスケープ

市場は中程度に分散した状態を維持しています。Schneider Electricは7億米ドルの米国拡張プログラムを基盤として、電力、冷却、およびDCIMをターンキーオファーに統合しています。Vertivは2024年第2四半期に57%のオーガニック受注成長を記録し、360AIアーキテクチャを通じてAIワークロードを活用しています。Eatonの14億米ドルのFibrebond買収は、工場でインテリジェントPDUを組み込んだ事前統合型モジュール電源室を解放します。

特許訴訟はIPの重要性を浮き彫りにしており、Server TechnologyはSchneiderのAPCから垂直ストリップ計測特許に関して1,080万米ドルを獲得しました。Panduitは長距離低電圧配電のニッチを開拓し、UL 1400-1クラス4フォルト管理電源のパイオニアとなっています。軍仕様の専門家Milpower Sourceは防衛プラットフォーム向けにハイブリッドPDUスイッチユニットを発売し、分野横断的なイノベーションを実証しています。

クラウドおよび通信顧客が個別のPDUよりも統合されたハードウェアとソフトウェアのエコシステムを求める中、競争の激しさが増しています。ベンダーはAI主導の分析、サイバーセキュリティ認証、およびSLAコンプライアンスを保証するライフサイクルサービスバンドルによって差別化を図っています。第2層プレーヤーがサブサイクル分析とゼロトラストファームウェアアップデートのR&Dに資金を提供するための規模を求める中、統合が予想されます。

インテリジェントPDU産業リーダー

Schneider Electric (APC)

Vertiv Group Corp.

Eaton Corporation plc

Legrand SA (Raritan, Server Technology)

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Schneider Electricは、AIデータセンターテストベッドに特化した新しいPDUラボを含む、2027年までに米国に7億米ドル超を投資する計画を発表しました。

- 2025年3月:Eatonはモジュール電源室の提供を拡大するため、Fibrebond Corporationを14億米ドルで買収することに合意しました。

- 2024年12月:Schneider Electricは、NVIDIAとのGalaxy VXL UPSおよびGB200 NVL72リファレンス設計を含むAI対応電力ソリューションを発表しました。

- 2024年11月:Vertivは投資家向けイベントにおいて、高密度電力をコア成長の柱として挙げ、2029年までに12〜14%のオーガニック売上CAGRを予測しました。

グローバルインテリジェントPDU市場レポートの範囲

| 計測型 |

| 監視型 |

| スイッチ型 |

| 自動切替スイッチ(ATS) |

| ホットスワップ |

| 単相 |

| 三相 |

| ラックマウント型 |

| フロア・スタンドアロン型 |

| 壁掛け型 |

| データセンター |

| 通信・IT |

| 産業・製造 |

| ヘルスケア |

| エネルギー・公益事業 |

| 政府・防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 計測型 | ||

| 監視型 | |||

| スイッチ型 | |||

| 自動切替スイッチ(ATS) | |||

| ホットスワップ | |||

| 電源フェーズ別 | 単相 | ||

| 三相 | |||

| フォームファクター・取付方式別 | ラックマウント型 | ||

| フロア・スタンドアロン型 | |||

| 壁掛け型 | |||

| 最終用途産業別 | データセンター | ||

| 通信・IT | |||

| 産業・製造 | |||

| ヘルスケア | |||

| エネルギー・公益事業 | |||

| 政府・防衛 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

インテリジェントPDU市場の現在の価値は?

インテリジェントPDU市場は2025年に35億2,000万米ドルと評価されています。

三相インテリジェントPDUの需要はどのくらいの速さで成長していますか?

三相ユニットは2030年まで9.6%のCAGRで成長すると予測されており、単相モデルを上回っています。

インテリジェントPDUにとって最も強い成長可能性を示す地域はどこですか?

アジア太平洋地域は積極的なデータセンター拡張プログラムにより、2030年まで9.9%のCAGRが予測されており、リードしています。

スイッチ型PDUが基本的な計測型ユニットよりも好まれる理由は何ですか?

スイッチ型設計はリモートアウトレット制御を提供し、手動でのサイト訪問を削減してサービスの迅速な復旧をサポートします。

インテリジェントPDUの採用はESG目標をどのようにサポートしますか?

インテリジェントPDUはラックレベルのエネルギーおよびカーボン指標を提供し、事業者が規制報告義務を満たしてPUEを最適化できるようにします。

最終更新日: