統合電圧レギュレーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

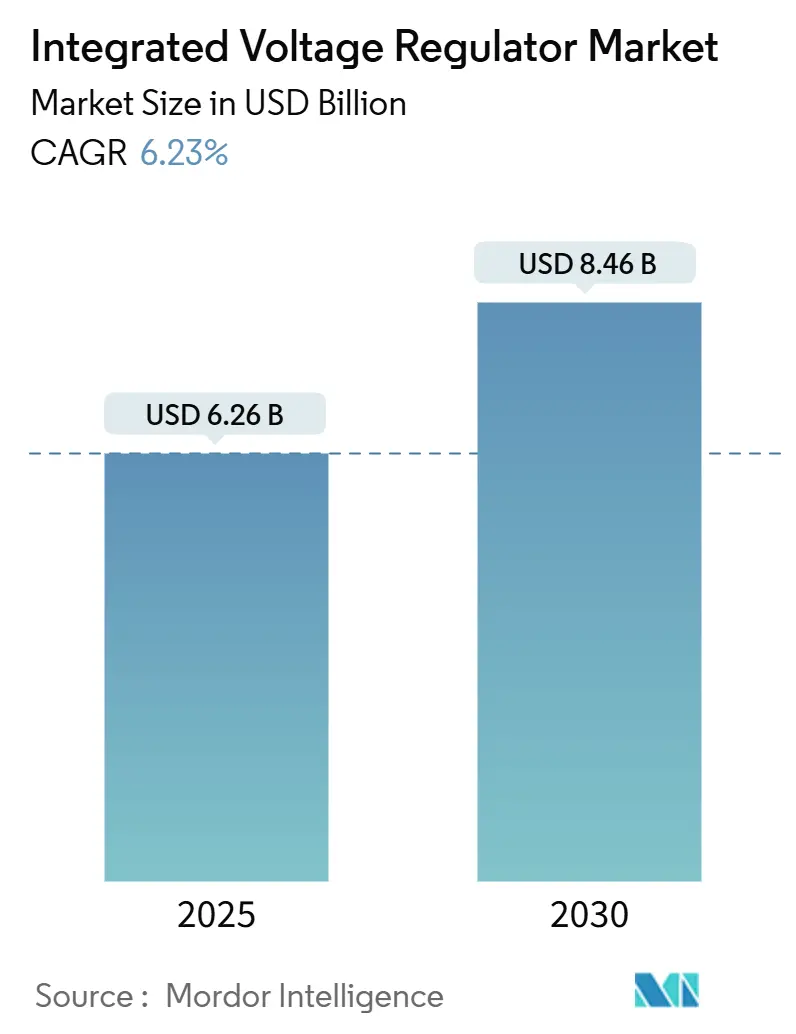

| 市場規模 (2025) | 6.26 十億米ドル |

| 市場規模 (2030) | 8.46 十億米ドル |

| 成長率 (2025 - 2030) | 6.23% CAGR |

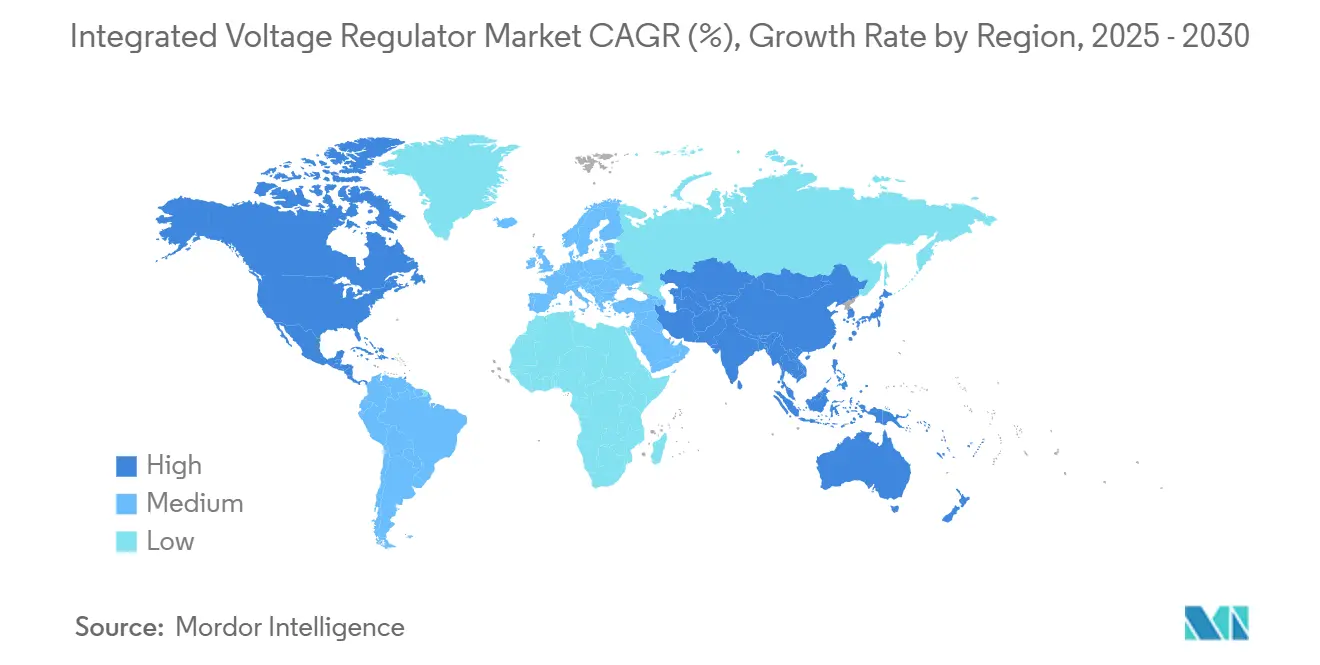

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

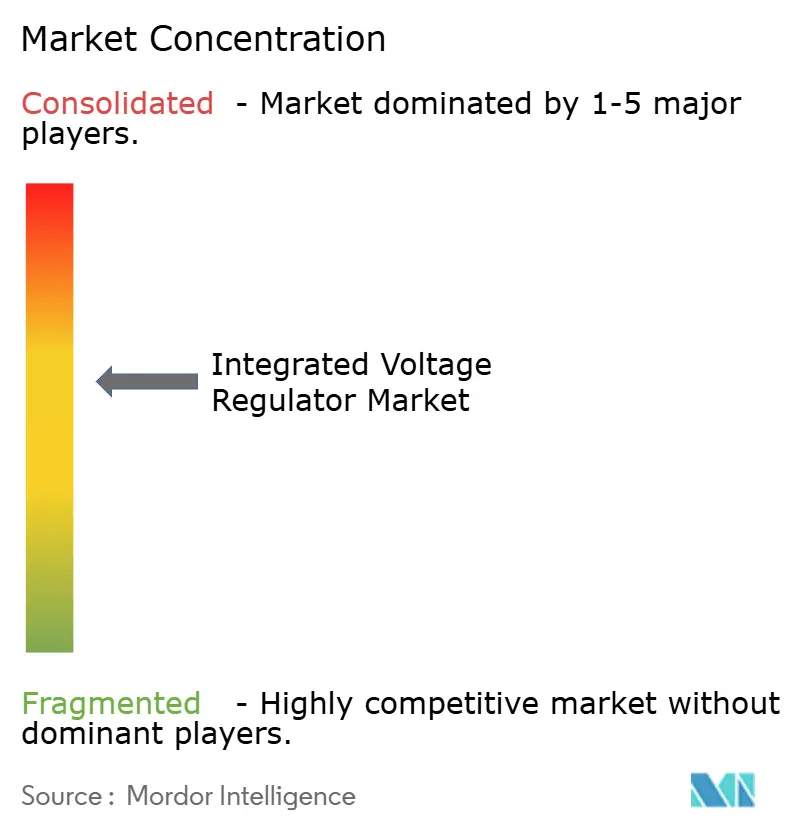

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合電圧レギュレーター市場分析

統合電圧レギュレーター市場規模は2025年に62億6,000万米ドルと評価されており、予測期間中に6.23%のCAGRで成長し、2030年までに84億6,000万米ドルに達する見込みです。従来のオフチップ変換では、先進的な3 nmおよび2 nmロジックが要求するサブナノ秒の過渡応答を満たせないため、採用が加速しています。完全統合型ソリューションは電力供給ネットワークのインピーダンスを改善し、かつて厚いオンチップ金属のために確保されていたダイ面積を回収し、AIアクセラレーターのより高いクロック周波数を実現します。データセンター事業者、自動車OEM、および国家AIプログラムは、統合電圧レギュレーションをコスト上の判断から戦略的必須事項へと引き上げる、より厳格なエネルギー効率目標を設定しています。アナログ大手企業、ファブレス専業企業、およびファウンドリーがフロントエンド設計キットにターンキー型電圧レギュレーターIPブロックを統合しようと競い合う中、競争の激しさが増しています。

主要レポートのポイント

- 製品タイプ別では、デジタル完全統合電圧レギュレーターが2024年に42.31%の収益シェアでリードし、スイッチドキャパシター設計は2030年にかけて6.92%のCAGRで拡大すると予測されています。

- プロセスノード別では、7~9 nmデバイスが2024年の需要の38.79%を占め、3~4 nmノードは2030年にかけて7.31%のCAGRで成長すると予想されています。

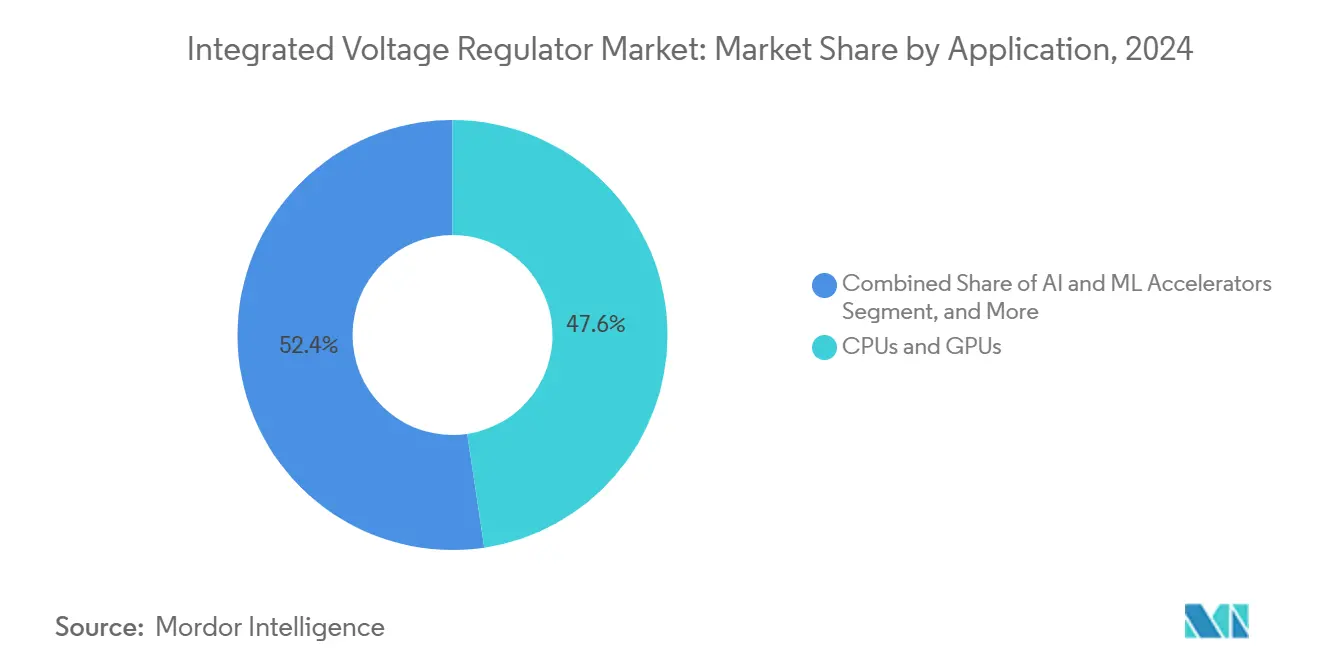

- アプリケーション別では、CPUおよびGPUが2024年に47.64%のシェアを占め、AIおよびMLアクセラレーターは同期間に7.17%のCAGRが見込まれています。

- エンドユーザー産業別では、データセンターが2024年の出荷量の43.89%を占めましたが、自動車用電子機器は2030年にかけて7.29%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋地域が2024年の収益の35.66%を占めてリードし、ハイパースケールデータセンターの建設が加速する中東は7.24%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル統合電圧レギュレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンチップ電力管理の統合拡大 | +1.2% | 北米およびアジア太平洋に集中するグローバル | 中期(2~4年) |

| エネルギー効率の高いデータセンターへの需要増加 | +1.4% | 北米、欧州、中東が主導するグローバル | 短期(2年以内) |

| 細粒度電力ドメインを必要とするAIアクセラレーターの普及 | +1.6% | 北米およびアジア太平洋、欧州への波及 | 短期(2年以内) |

| オンダイ電力変換を可能にする先進3 nm以下ノードへの移行 | +1.1% | アジア太平洋コア(台湾、韓国)、北米 | 長期(4年以上) |

| 自動車ADASおよびEVパワートレインへの採用拡大 | +0.9% | 欧州およびアジア太平洋、北米で新興 | 中期(2~4年) |

| 半導体電力効率コンプライアンスに対する政府インセンティブ | +0.7% | 欧州(EU規制)、アジア太平洋(中国標準)、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンチップ電力管理の統合拡大

電圧レギュレーションをダイ上に移行することで、過渡負荷時に10%を超える電圧降下を引き起こしていたマザーボードレベルのインダクタンスが排除され、設計者は公称コア電圧を下げてエネルギー予算を削減できるようになります。IBMの2024年の研究では、レギュレーターをロジックの50 µm以内に配置した場合、寄生インダクタンスが87%低減し、サブマイクロ秒の動的電圧・周波数スケーリングサイクルが実現できることが示されました。ファウンドリーは現在、バックサイド電力レールを標準セルライブラリにバンドルしており、インピーダンス予算がシングルデジットのミリオームを下回る3 nmでは近接レギュレーションが不可避となっています。[1]TSMC、「N3Eプロセス技術および設計インフラストラクチャ」、tsmc.com スマートフォンベンダーも同様の方向性をたどり、2023年のフラッグシップ機と比較して15%の効率向上を必要とする24時間混合使用バッテリー寿命目標を達成しようとしています。

エネルギー効率の高いデータセンターへの需要増加

ハイパースケーラーは2024年に21.3 TWhを消費し、そのエネルギーの8%を多段電力変換だけで失いました。[2]Google、「環境レポート2024」、google.com 統合レギュレーターは12 Vから1 Vへの中間ステップを排除し、エンドツーエンドの効率を92%以上に高め、施設が米国連邦サイトに課されるサブ1.3の電力使用効率指標を満たすことを可能にします。アラブ首長国連邦などの高温気候地域では、国家投資家が冷却オーバーヘッドを制御するために統合電力供給トポロジーを義務付けており、チップレベルの変換効率95%超を保証する大電流オンダイレギュレーターへの新規注文を促進しています。

細粒度電力ドメインを必要とするAIアクセラレーターの普及

NVIDIAのH100などのAIチップは、マイクロ秒単位でアイドルから400 Wの負荷に移行する数十本のレールを持ち、レギュレーターにオーバーシュートなしで100 Aのバーストを供給することを強いています。[3]NVIDIA Corporation、「H100テンソルコアGPUアーキテクチャ」、nvidia.com 統合ソリューションは10 µsのレール切り替えを可能にし、Qualcommの2024年モバイルAIエンジンでは1ワットあたり12 TOPSを実現しており、これはディスクリート電力管理ICと比較して34%の向上です。エッジデバイスがより大規模な言語モデルをホストするようになるにつれ、AppleのM4ニューラルエンジンは現在10 µsごとにレール電圧を変調しており、コンシューマー、自動車、産業用エッジシリコン全体でダイ近傍レギュレーションの普遍的な採用を促進しています。

オンダイ電力変換を可能にする先進3 nm以下ノードへの移行

3 nmでは、50 mVのスイングがクリティカルパス遅延を15%シフトさせる可能性があり、ミリボルトレベルのライン調整が必須となります。そのため、Samsungの2 nmゲートオールアラウンドPDKはターンキー型レギュレーターIPとともに出荷されており、TSMCはダイコストのわずか4%の統合オーバーヘッドで20%高いクロック速度を実現できると位置付けています。長期的には、バックサイド電力供給ネットワークが専用の埋め込みレールを通じて電流を引き込み、IRドロップを45%低減し、レギュレーターをすべての最先端設計のベースライン機能として確立するでしょう。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高電流密度における熱管理の課題 | -0.8% | 自動車および産業用途で特に深刻なグローバル | 短期(2年以内) |

| アナログチームとデジタルチーム間の複雑な協調設計要件 | -0.5% | 設計エコシステムが分断された地域でより顕著なグローバル | 中期(2~4年) |

| 先進パッケージングにおけるエレクトロマイグレーションに関する信頼性の懸念 | -0.6% | アジア太平洋および北米の最先端ファブ | 長期(4年以上) |

| 大電流インダクターに対するファウンドリーIPの限られた可用性 | -0.4% | Intelの自社ファウンドリー事業を除くグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高電流密度における熱管理の課題

ダイ上で200 Aを供給するレギュレーターはホットスポットを120 °Cを超えるまで上昇させる可能性があり、500 W cm-2を超える熱流束はビアの寿命を40%短縮します。すでに150 °Cに達する自動車用接合部では、設計者がレギュレーター電流を30%デレーティングするか、コストのかかるアクティブ冷却を追加することを余儀なくされることが多く、パワートレインコントローラーへの採用を妨げています。ファンレス産業用PCは、統合ソリューションが熱的ヘッドルームを超えるため、資格認定の試みのほぼ4分の1を断念しており、初期の収益獲得を制限しています。

先進パッケージングにおけるエレクトロマイグレーションに関する信頼性の懸念

3 nmの銅配線において電流密度が2 mA µm-2に近づくと、金属化スタックを再設計しない限り予測寿命は5年を下回ります。ファウンドリー認定済みのインダクターIPは依然として希少であり、多くのファブレス設計者がフルスケールのデジタルレギュレーターをテープアウトに持ち込むことを妨げています。利用可能なパッケージング材料と次世代電流負荷との間の根強いミスマッチは、特にミッションクリティカルな航空宇宙および医療設計において、長期的な信頼感に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スイッチドキャパシターの勢いを伴うデジタルの優位性

デジタルアーキテクチャは2024年に42.31%という最大の統合電圧レギュレーター市場シェアを占め、3 nmノードへのポーティングを容易にする標準CMOSフローとのシームレスな互換性を反映しています。IntelのRaptor Lakeファミリーは256ステップのデジタルレールを活用してアイドル電力を23%削減しています。このセグメントはスケーラブルな制御ロジックの恩恵を受けていますが、オンチップインダクターによるダイ面積のペナルティも生じています。デジタルソリューションの統合電圧レギュレーター市場規模は、ファウンドリーがすべての先進設計キットにターンキー型IPを事前認定するにつれて着実に成長すると予測されています。

スイッチドキャパシター型レギュレーターは、モバイルおよびエッジデバイスがより薄型プロファイルを求める中、6.92%という最速の成長を記録すると予想されています。QualcommのSnapdragon 8 Gen 3は磁性部品を使用せずにダイ面積を35%削減し、88%の効率を達成しました。次世代のGaN-on-Siスイッチは100 MHzを超える動作を実現し、キャパシターのフットプリントを60%縮小します。ベンダーはデジタル制御とキャパシターのみの電力段を組み合わせる余地を見出しており、アーキテクチャの境界線を曖昧にしながら総アドレス可能機会を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセスノード別:現在の主流は7~9 nm、次世代は3~4 nm

7~9 nmブラケットは2024年に38.79%の統合電圧レギュレーター市場シェアでリードし、高いテープアウト成功率と実証済みの信頼性が背景にあります。自動車用ASICベンダーは、厳格なゼロ欠陥目標を達成するために成熟した欠陥率曲線に依存しており、安定した設計獲得量を支えています。それにもかかわらず、3~4 nm設計の統合電圧レギュレーター市場規模は、AIアクセラレーターとフラッグシップスマートフォンがオンダイ電力変換を必要とする最先端ノードに移行するにつれて、7.31%のCAGRで加速すると予想されています。

N3E上でファブされたAppleのA18は、14の個別電圧ドメインを活用することで18%高い性能と12%低いエネルギーを実現しました。バックサイド電力レールは5~6 nmでデビューし、3~4 nmで主流となり、IRドロップを45%削減して20%のクロックブーストのための電源電圧ヘッドルームを保証します。成熟した28 nm FD-SOIは安全クリティカルな電力管理において依然として関連性を持ちますが、新しいノードでのトランジスタあたりのコストが低下するにつれてそのシェアは侵食されるでしょう。

アプリケーション別:AIアクセラレーターが汎用コンピューティングを追い越す

CPUおよびGPUは、データセンターの更新サイクルとデスクトップゲーミング需要に牽引され、2024年のユニット出荷量の47.64%を占めました。AMDのRyzen 9000コアはそれぞれ50 Aの調整された電流を受け取り、170 Wの熱エンベロープを超えることなく5.7 GHzのブーストクロックを維持します。現在は大きなシェアを持つこの統合電圧レギュレーター市場のスライスは、マイクロ秒単位で電力が急増する推論ワークロードに牽引され、7.17%のCAGRを記録すると予測されるAIアクセラレーターにシェアを譲ることになるでしょう。

GoogleのTPU v5タイルアーキテクチャは、タイルごとのゲーティングによってアイドル電力を41%削減しました。スマートフォン、カメラ、スマートスピーカーのエッジAIシリコンが顧客基盤を広げ、2027年までに低コストSoCに統合レギュレーションを組み込みます。ネットワーキングASICとセンサーフュージョンプロセッサーは、800G イーサネットとレベル3自律走行がデータセンターおよび自動車エコシステムに普及するにつれて、増分的な出荷量を追加します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が他のすべてを上回る

データセンターは2024年の出荷量の43.89%を占めましたが、設備投資の規律とソフトウェアレベルの電力チューニングが2030年にかけての成長を緩和するでしょう。ハイパースケーラーはマザーボードを更新するのではなく、ファームウェアレベルのアイドル状態を最適化することでサーバーの寿命を延ばすことが増えています。対照的に、自動車セグメントは7.29%で上昇すると予想されており、統合電圧レギュレーター市場の最も成長の速いセグメントとなっています。ユーロ7規制はより厳格なリアルタイム効率監視を要求しており、これは低ノイズ電圧レールに依存しています。Continentalでは車両あたりのコンテンツ価値がすでに720米ドルを超えています。

コンシューマーエレクトロニクスと通信機器は出荷量に着実に貢献しています。すべてのプレミアムハンドセットには現在少なくとも6つのオンダイレギュレーターが組み込まれており、5G大規模MIMOラジオは事業者が設定した3%のエネルギー効率改善目標を達成するためにポイントオブロード変換を必要としています。産業用オートメーションは新興のフロンティアを代表していますが、より高い周囲温度とノイズ耐性の要求が、レギュレーターがより良い熱的ヘッドルームを達成するまで採用を遅らせるでしょう。

地域分析

アジア太平洋地域は、中国の自給自足計画が国内電力管理IC開発に1,430億人民元(200億米ドル)を投入したことで、2024年の収益の35.66%を占めてリードを維持しました。TSMCの3 nmロールアウトとSMICの28 nmボリュームランプが合わさって、統合レギュレーションIPを採用するファブレス設計者の密なエコシステムを支えています。日本のEVサプライチェーンが上昇余地を加えました。Renesas は2024年に主に800 Vプラットフォームから1,800億円(12億米ドル)の自動車電力収益を記録しました。

北米の見通しは、電力効率の高いシリコンに報いるCHIPS法インセンティブによって支えられています。IntelのオハイオのメガファブであるIntel 18Aは、バックサイド電力技術でIntelとファウンドリー顧客の両方にサービスを提供し、先進レギュレーターIPへのローカルアクセスを保証することを目指しています。欧州の成長は、800 Vインバーター ICを目標とする200億ユーロ(220億米ドル)のドイツ研究助成金に支えられた自動車電動化プログラムに結びついています。

現在は規模が小さい中東は、国家ファンドが熱集約的な気候にAIデータセンターを建設するにつれて7.24%のCAGRで拡大するでしょう。ムバダラは32億米ドルを充当し、サウジアラビアのNEOMスマートシティ構想は統合レギュレーションを必要とするエネルギー最適化プロセッサーに5億米ドルを確保しました。ラテンアメリカとアフリカは依然として初期段階にありますが、ブラジルの11億米ドルのStellantis EV工場は2026年までに自動車グレードのレギュレーターへの現地需要を喚起するでしょう。

競合環境

上位5社のサプライヤーが2024年の収益の58%を占め、中程度に集中したセクタープロファイルをもたらしています。Texas InstrumentsとAnalog Devicesは、TIの9億米ドルのLehi工場買収(アナログ変換に予定)を含む幅広いカタログと国内製造拡張によってシェアを守っています。Renesas はDialogとIDTの買収によって戦力を強化し、自動車設計サイクルを9ヶ月短縮するシングルベンダーの電力サブシステムを実現しました。

ファブレスの破壊的企業はGaNスイッチとスイッチドキャパシタートポロジーを組み合わせて100 Aで95%の効率を達成し、ハイパースケーラーのグリッドアップグレードを遅らせています。Empower Semiconductorなどのスタートアップは2024年にキャパシターネットワークに関する47件の特許を申請しており、知的財産の軍拡競争を示しています。ファウンドリーはプロセス設計キットにレギュレーターIPをバンドルすることでディスクリート電力ICの価値を商品化しようとしていますが、この動きはベンダー差別化が維持されるアルゴリズムリッチな制御ファームウェアのための新たな領域を開きます。

チップレットベースの3Dパッケージングも別の戦場です。IntelのFoverosスタックは垂直に配置されたコンピューティングタイルに電力を供給する高密度レギュレーターを必要としており、このニッチは現在ごく少数のサプライヤーのみが対応しています。ON SemiconductorとInfineonはシリコンカーバイドドライバー統合にさらに踏み込み、オンダイレギュレーションのリーチをロジックレールからトラクションインバーターおよび産業用ドライブへと拡大しています。

統合電圧レギュレーター産業リーダー

Analog Devices, Inc.

Empower Semiconductor, Inc.

Enpirion Technologies, Inc. (Intel Corporation)

Infineon Technologies AG

Integrated Device Technology, Inc. (Renesas Electronics Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:TSMCは2 nm設計キットのアップデートをデビューさせ、バックサイド電力統合電圧レギュレーターIPブロックを標準セルとしてバンドルし、顧客が電力供給のIRドロップを45%削減し、以前はオンチップ金属配線に充てられていたダイ面積を最大6%回収できるようにしました。

- 2025年6月:Texas Instrumentsは新たに取得したユタ州レハイの300 mmファシリティでのツール設置を完了し、産業用および自動車用顧客向けの次世代統合電圧レギュレーターを含むアナログおよび電力管理ウェーハのパイロットランを開始しました。

- 2025年3月:Continental AGは自動車用電力管理ICの購入が前年比27%増加したことを開示し、今後の800 V電気自動車プラットフォームをサポートするための統合電圧レギュレーターに追加で1億8,000万米ドルを充当しました。

- 2025年1月:Infineon Technologiesはマレーシアのクリム工場の拡張に21億米ドルを投じ、自動車グレードの統合電圧レギュレーター専用に月間7万枚の300 mmウェーハを追加することを約束しました。

グローバル統合電圧レギュレーター市場レポートの範囲

統合電圧レギュレーター市場レポートは、製品タイプ(デジタル完全統合電圧レギュレーター、アナログポイントオブロード型IVR、スイッチドキャパシター型IVR、ハイブリッドマルチフェーズ型IVR)、プロセスノード(16 nm以上、10~14 nm、7~9 nm、5~6 nm、3~4 nm)、アプリケーション(CPUおよびGPU、AIおよびMLアクセラレーター、モバイルSoC、ネットワーキングASIC、自動車用ASIC)、エンドユーザー産業(データセンター、コンシューマーエレクトロニクス、自動車、電気通信、産業用オートメーション)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| デジタル完全統合電圧レギュレーター(FIVR) |

| アナログポイントオブロード型IVR |

| スイッチドキャパシター型IVR |

| ハイブリッドマルチフェーズ型IVR |

| 16 nm以上 |

| 10~14 nm |

| 7~9 nm |

| 5~6 nm |

| 3~4 nm |

| CPUおよびGPU |

| AIおよびMLアクセラレーター |

| モバイルSoC |

| ネットワーキングASIC |

| 自動車用ASIC |

| データセンター |

| コンシューマーエレクトロニクス |

| 自動車 |

| 電気通信 |

| 産業用オートメーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | デジタル完全統合電圧レギュレーター(FIVR) | ||

| アナログポイントオブロード型IVR | |||

| スイッチドキャパシター型IVR | |||

| ハイブリッドマルチフェーズ型IVR | |||

| プロセスノード別 | 16 nm以上 | ||

| 10~14 nm | |||

| 7~9 nm | |||

| 5~6 nm | |||

| 3~4 nm | |||

| アプリケーション別 | CPUおよびGPU | ||

| AIおよびMLアクセラレーター | |||

| モバイルSoC | |||

| ネットワーキングASIC | |||

| 自動車用ASIC | |||

| エンドユーザー産業別 | データセンター | ||

| コンシューマーエレクトロニクス | |||

| 自動車 | |||

| 電気通信 | |||

| 産業用オートメーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年の統合電圧レギュレーター市場の規模はどのくらいですか?

統合電圧レギュレーター市場規模は2025年に62億6,000万米ドルです。

2030年までの統合電圧レギュレーターの予測CAGRはどのくらいですか?

市場は2025年から2030年にかけて6.23%のCAGRで成長すると予測されています。

現在最も採用が進んでいる製品タイプはどれですか?

デジタル完全統合電圧レギュレーターが2024年に42.31%という最高のシェアを保持しています。

最も速く成長すると予想されるアプリケーション分野はどれですか?

AIおよびMLアクセラレーターは2030年にかけて7.17%という最高のCAGRを記録すると予測されています。

統合電圧レギュレーターが3 nmノードにとって重要な理由は何ですか?

3 nmでは、ミリボルトレベルの電源変動が回路タイミングを15%シフトさせる可能性があるため、性能と歩留まりを維持するためにオンダイレギュレーションが不可欠です。

最も高い成長を経験する地域はどこですか?

中東は国家AIデータセンター投資により、最速の地域CAGRである7.24%を記録すると予想されています。

最終更新日: