統合的病害虫管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

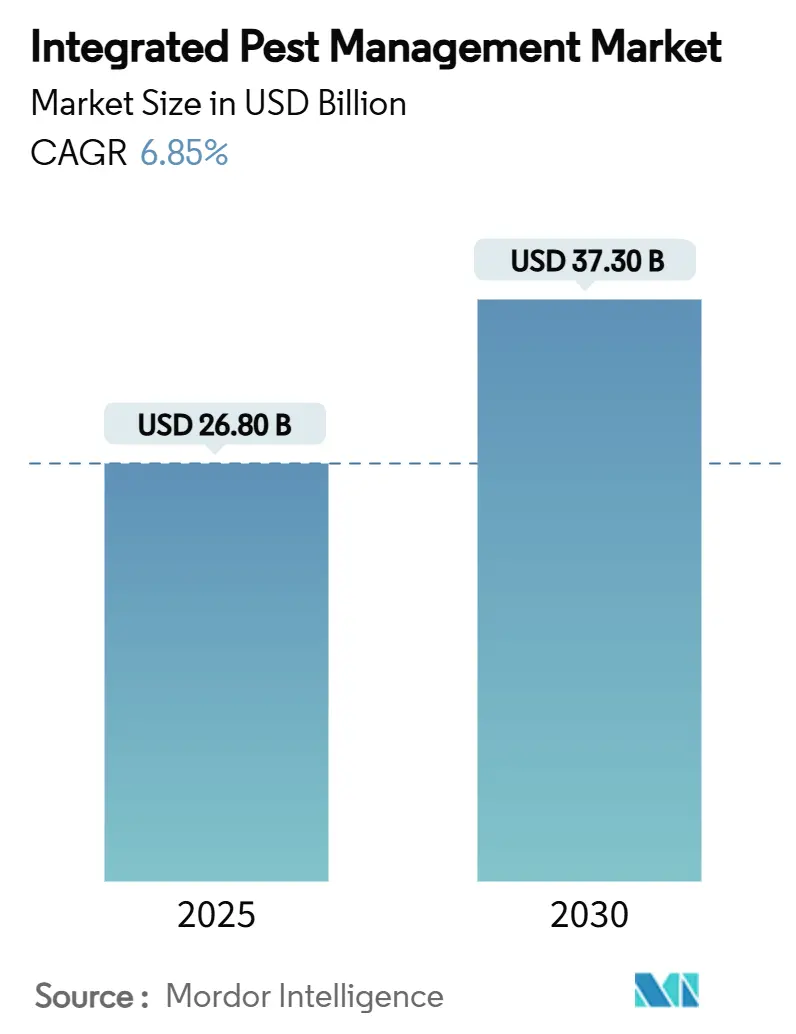

| 市場規模 (2025) | 26.80 十億米ドル |

| 市場規模 (2030) | 37.30 十億米ドル |

| 成長率 (2025 - 2030) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合的病害虫管理市場分析

統合的病害虫管理市場規模は2025年に268億米ドルと評価され、2030年までに373億米ドルに達する見込みで、CAGR 6.85%で拡大しています。需要は、化学的フットプリントを低減し輸出コンプライアンスを改善するハイブリッドな作物保護プログラムへとシフトしており、人工知能プラットフォームがスカウティングから処理までのタイミングギャップを縮小しています。総額37億米ドルに上る最近のベンチャーキャピタル流入は、投資収益率を高めるデジタル・生物技術の商業的勢いを裏付けています。欧州連合およびカリフォルニア州の規制目標は残留物適合ソリューションへの要件を高め、生物的防除剤、低リスク農薬、データ分析を組み合わせた多戦術プログラムの採用を生産者に促しています。競争力学は、AI意思決定支援と実績ある生物的防除剤を組み合わせた企業をますます優遇し、統合的病害虫管理市場内に新たなプレミアム層を創出しています。

レポートの主要ポイント

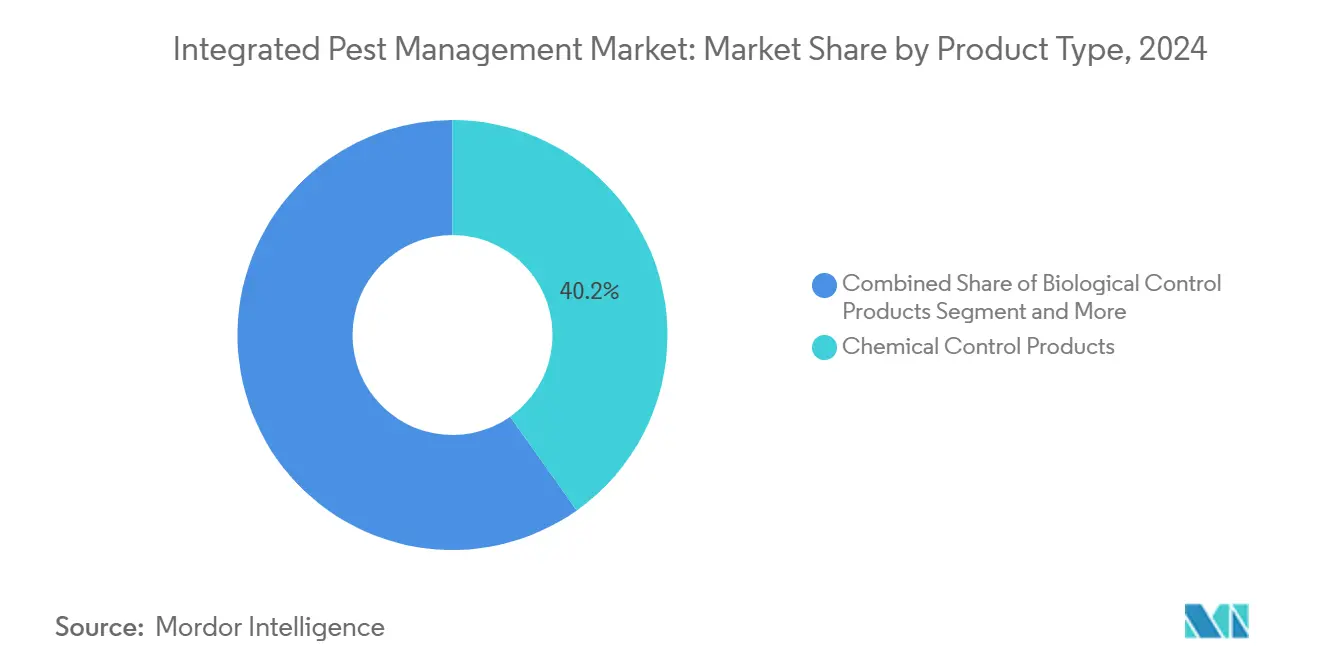

- 製品タイプ別では、化学的防除製品が2024年の統合的病害虫管理市場シェアの40.2%を占め、生物的防除製品は2030年までにCAGR 8.8%で拡大する見込みです。

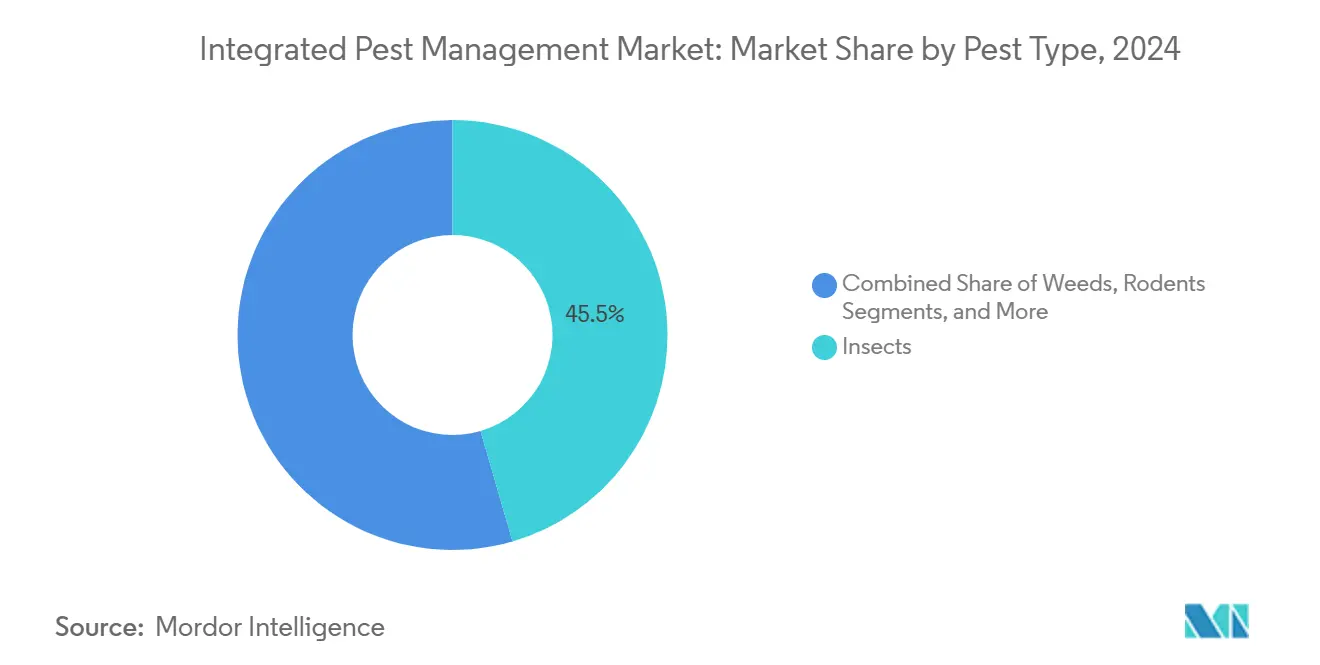

- 病害虫タイプ別では、昆虫が2024年に45.5%の収益シェアでトップとなり、齧歯類防除用途は2030年までにCAGR 8.2%で拡大する見込みです。

- エンドユーザー別では、農業が2024年の統合的病害虫管理市場規模の52.0%を占め、畜産施設は2030年までにCAGR 6.0%で拡大しています。

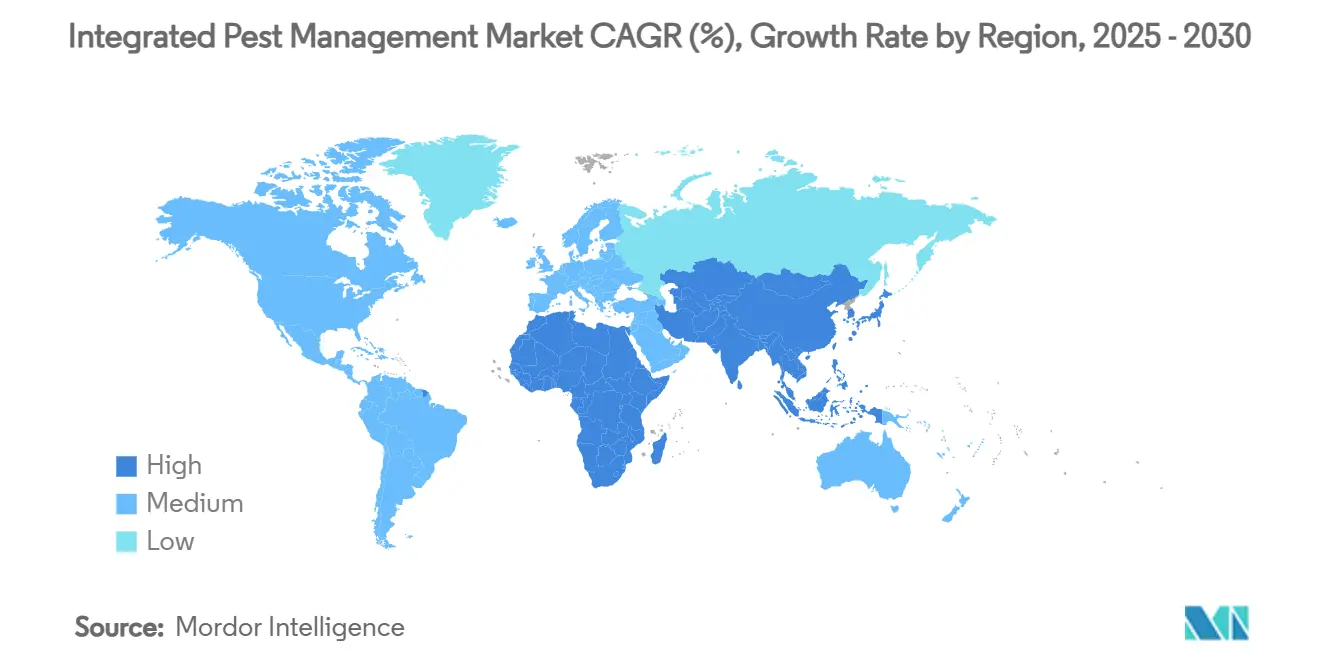

- 地域別では、北米が2024年に36.8%のシェアを維持し、アジア太平洋は2030年までにCAGR 7.5%で最も速い成長が見込まれています。

世界の統合的病害虫管理市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 輸出作物における化学農薬残留物への規制強化 | +1.5% | 世界規模、欧州連合および北米での早期施行 | 中期(2〜4年) |

| 精密農業意思決定支援ツールの急速な普及 | +0.8% | 北米および欧州連合が中心、アジア太平洋へ拡大 | 短期(2年以内) |

| 持続可能な作物保護に対する補助金およびコスト分担プログラム | +1.2% | 北米、欧州連合、新興アジア太平洋市場 | 中期(2〜4年) |

| 主要畑作物における農薬耐性事例の増加 | +0.9% | 世界規模、集約農業地域で深刻 | 短期(2年以内) |

| 低毒性ソリューションを推進する企業の炭素フットプリント目標 | +0.6% | 世界規模、多国籍企業が主導 | 長期(4年以上) |

| AI対応モニタリングプラットフォームへのベンチャーキャピタル資金調達 | +0.4% | 北米および欧州連合、アジア太平洋への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸出作物における化学農薬残留物への規制強化

輸入地域が最大残留基準値を厳格化しており、輸出業者は保護プログラムを統合的アプローチへと刷新することを余儀なくされています。欧州連合は2025年5月にチアクロプリド、ゾキサミド、アセタミプリド、ペンコナゾールの最大残留基準値(MRL)を引き下げ、世界のバリューチェーン全体の調達基準を変化させました。2025年1月に施行されたカリフォルニア州のネオニコチノイド規制は、イミダクロプリドおよび関連化合物の小売販売を禁止し、生物的代替品に対して21億米ドルの市場機会を創出しました。[1]カリフォルニア州農薬規制局、「特定農薬の新たな禁止が1月1日に発効」、ucanr.edu 英国の並行政策は2030年までに農薬リスクを10%削減することを義務付け、国家行動計画に統合的病害虫管理の実践を組み込んでいます。輸出業者は今や統合的病害虫管理の採用をニッチな慣行ではなく参入要件として扱い、残留物適合生物的防除剤への記録的な需要を促しています。貿易会社は、最も厳格な仕向地規則の下で出荷受け入れを保証するために統合的病害虫管理プロトコルを文書化するサプライヤーをますます優遇しています。

精密農業意思決定支援ツールの急速な普及

人工知能プラットフォームは、病害虫圧力を予測する継続的なセンサーモニタリングによって手動スカウティングを置き換えています。2024年9月に開始されたSyngentaのCropwise AIは、すでに米国とブラジルで7,000万ヘクタールをカバーしており、欧州への展開は2026年に予定されています。2024年、FMCとCropVueのパートナーシップにより6,000台のIoTユニットが展開され、リアルタイムの侵害アラートを生成しています。フィールド試験では、Stratus AirSprayerなどの精密ノズル制御技術が1エーカーあたり2.85米ドルの散布コストを削減しながらドリフトを抑制することが示されています。分析ツールが経済的閾値を超える前に介入を推奨するため、生産者は予測可能な収量保全を得られます。労働力不足の深刻化がさらに自動スカウティングを後押しし、大規模農場でのソフトウェアサブスクリプションの普及を加速させています。

持続可能な作物保護に対する補助金およびコスト分担プログラム

政府資金は、多戦術プログラムに関連する高い初期費用を相殺することで採用格差を縮小しています。メリーランド州のカバークロッププログラムは統合的病害虫管理を組み合わせた土壌健全化実践に対して1エーカーあたり105米ドルを補償し、米国農務省の環境品質インセンティブプログラム(EQIP)は高付加価値農産物地帯での化学物質暴露を低減するプロジェクトを優先しています。ハワイのコーヒーベリーボーラー補助金は病害虫特有の支援を示しており、輸出収益を保護する生物的防除に対して生産者に補償しています。これらのインセンティブは地域内での採用を集中させ、隣接農場が放飼を調整することで景観レベルの生物的防除効果を増幅させます。補助金の枠組みが再生農業指標へとシフトするにつれ、環境的・経済的リターンの両方を証明する統合的病害虫管理ソリューションが公的資金の大部分を引き付けています。

主要畑作物における農薬耐性事例の増加

耐性は単一作用機序の農薬から統合的ローテーションへの転換を加速させています。欧州の穀物では、除草剤耐性イネ科雑草が現在3,000万ヘクタールに影響を与えており、FMCとBayerは2026年までにIsoflex有効成分を商業化しています。2025年のCommodity Classicで発表されたBayerのVyconicダイズは、耐性圃場での有効性を維持するために5つの除草剤耐性を積み重ねています。耐性は作物損失リスクを高め、生産者が化学農薬のライフサイクルを延長するために生物的防除剤や耕種的戦術に多様化することを説得しています。CortevとBASFは2030年代初頭に生産者に届けるための形質スタックを共同開発しており、遺伝学、農薬、生物的防除剤が統合的病害虫管理プログラム内で収束する様子を示しています。保険引受業者は、統合的病害虫管理プロトコルを展開する農場を優遇し、文書化された耐性管理計画を保険料計算にますます組み込んでいます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 統合的実践の断片化した規制定義 | −0.7% | 世界規模、越境貿易で深刻 | 中期(2〜4年) |

| 小規模農家にとっての多戦術実施の高い初期コスト | −0.5% | 途上国市場および小規模地域 | 短期(2年以内) |

| 熱帯・乾燥気候における限られたフィールド有効性データ | −0.4% | サハラ以南アフリカ、東南アジア、中東 | 長期(4年以上) |

| 研究機関から生産者への技術移転の遅さ | −0.3% | 世界規模、途上国市場で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合的実践の断片化した規制定義

異なる認証規則により、多国籍生産者は並行するコンプライアンスシステムを管理することを余儀なくされ、取引コストが増加しています。経済協力開発機構(OECD)の調和推進は、地域プロトコルを守る国家当局との間で難航しています。カリフォルニア州が2025年にキトサンを最小リスク有効成分として分類した決定は、連邦環境保護庁の概要と対照をなし、単一市場内での不整合を示しています。[2]カリフォルニア州農薬規制局、「DPR-25-001—免除最小リスク農薬に許可された有効成分リストへのキトサンの追加」、cdpr.ca.gov オーストラリアの農薬化学品法の独立審査は欧州モデルとの整合なしに進んでおり、製品登録をさらに複雑にしています。生物的防除の承認は各管轄区域で重複したデータ要件に直面し、上市を遅らせています。輸出業者は複数のラベルの下で監査を受け、統合的病害虫管理プログラムの広範な採用を遅らせています。

小規模農家にとっての多戦術実施の高い初期コスト

統合的病害虫管理は、モニタリングハードウェア、生物的防除剤、生息地操作、研修への同時投資を必要とし、小規模農家のキャッシュフローを圧迫します。マラウイ、ウガンダ、バングラデシュ、ボリビア、ネパールでの研究は、初期コストを統合的病害虫管理の普及における主要な障壁として特定しています。従来のマイクロファイナンスは、総合的なシステムアップグレードではなく単一投入物の購入をカバーしており、融資の利用可能性を制限しています。経済的リターンは多くの場合、投入コストの低下と土壌健全化の恩恵を通じて数シーズンにわたって生じますが、小規模農家は生存ニーズを満たすために即時の利益を必要としています。集団行動モデルはコストを軽減しますが、貧困密度が最も高い地域ではカバレッジが不均一なままであり、CAGRへの貢献を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:化学的防除の優位性が持続しながら生物的防除が加速

化学的防除製品は、定着した流通と広域スペクトルの有効性により、2024年の統合的病害虫管理市場シェアの40.2%を占めています。生物的防除製品は、米国環境保護庁が2024年にボーベリア・バシアーナ、トリコデルマ・アトロビリデ、バチルス菌株の耐性免除を延長したことにより、CAGR 8.8%で最も速い成長を遂げています。[3]環境保護庁、「ボーベリア・バシアーナおよび関連微生物農薬の耐性免除」、epa.gov 耕地作物における生物的防除の統合的病害虫管理市場規模は、ハイブリッドプログラムが投与量と散布時期を最適化するにつれて急速に拡大する見込みです。機械的・物理的ツールは、データ駆動型スケジュールにシームレスに統合されるロボット除草機やUV-C菌類抑制剤の恩恵を受けています。耕種的製品は、補助金制度に支えられたカバークロップの採用を活用し、土壌健全性と生物多様性を強化しています。

BayerによるセカンドジェネレーションのバイオインセクティサイドとFMCによるフェロモンベースの交尾撹乱は、生物体や化学情報物質へとシフトするパイプラインを示しています。精密散布機は既存のブームリグに後付けされ、残留物を低減しながら有効性を維持するサイト特異的な化学物質散布を可能にします。耐性が拡大するにつれ、生産者は収量を守るために生物的防除剤と微量合成農薬を組み合わせ、製品ラベルがサービスバンドルに溶け込む収束した競争分野を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:農業が優位、畜産施設が台頭

農業は2024年の統合的病害虫管理市場シェアの52.0%を占め、広域穀物から高付加価値園芸まで広がっています。温室野菜や垂直農場での統合的病害虫管理の展開は、有益昆虫が繁殖する閉鎖環境を活用しています。畜産施設は、統合的衛生管理、生物的幼虫駆除剤、戦略的ベイトステーションによるハエ防除と人畜共通感染症媒介生物への対処により、CAGR 6.0%を記録しています。

林業プログラムは、侵入性キクイムシを抑制するためにフェロモントラップとドローンによる生物的防除剤散布を統合し、施設環境園芸は年間を通じて天敵個体群を維持するバンカープラントシステムを採用しています。広域抑制キャンペーンはミバエの地域レベルの耐性管理を構築し、検疫リスクを低減して輸出プレミアムを確保しています。精密畜産農業プラットフォームは現在、病害虫圧力指標を水・飼料IoTネットワークに連携させ、総合的な福祉管理を可能にしています。

病害虫タイプ別:昆虫がリードし齧歯類が急速に上昇

昆虫は2024年に45.5%の収益シェアで優位を占め、畑作、特産、多年生作物全体での高い経済的被害を反映しています。齧歯類の統合的病害虫管理市場規模は小さいものの、都市化の進展と生物安全性の高い畜産施設が非毒性ソリューションを必要とするため、2030年までにCAGR 8.2%を記録しています。精密ビジョンシステムは現在、閾値以下のレベルで鱗翅目幼虫を検出し、有益個体群を保護する寄生蜂の時機を得た放飼を可能にしています。種特異的フェロモンは農産物を汚染することなく飼料工場でのネズミ活動を抑制し、より厳格な食品安全監査に対応しています。

除草剤耐性が広がる中で雑草管理の緊急性が高まり、カバークロップ、条間耕耘、アレロパシー品種との統合的ローテーションが促進されています。菌類病原体の抑制は、葉面湿度を低下させるために微生物拮抗菌とキャノピー通気管理を組み合わせて活用しています。ダニと線虫の課題は、灌漑ラインを通じて施用される捕食性ダニと昆虫病原性線虫のニッチ市場を開き、液肥施用設備を中心とした製品・サービスエコシステムを創出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米が2024年に36.8%のシェアで最大地域としてリードしているのは、統合的普及ネットワーク、ベンチャーキャピタルの集積、政策インセンティブによるものです。米国農務省の環境品質インセンティブプログラム(EQIP)は2024年に統合的病害虫管理への転換に対して記録的な資金を拠出し、カナダのプレーリー州ではキャノーラにおける有益線虫のドローン播種が試験されています。カナダの病害虫管理センターは、農薬リスク低減プログラムを通じて統合的病害虫管理戦略を実施することで生産者を支援しています。このプログラムは、温室野菜、観賞植物、穀物、豆類全体で農薬使用を最小化しながら作物の健全性を保護するために、生物農薬、耕種的実践、意思決定支援ツールを重視しています。カリフォルニア州の差別化されたネオニコチノイド規制は、ピスタチオとアーモンドにおけるイノベーションを促し、生物的防除の急速な採用を強いています。

アジア太平洋がCAGR 7.5%で最も速く成長する地域として加速しているのは、官民資本の協力によるものです。インドのアグリテックスタートアップエコシステムは、数百万の小規模農家に低コストのフェロモントラップを供給し、統合的病害虫管理市場の慣行の採用を簡素化しています。2025年4月、CABI(農業・生物科学国際センター)とCIRAD(フランス国際農業開発研究センター)は東南アジアにおける統合的病害虫管理の実践を強化するための覚書に署名し、持続可能で科学に基づいたソリューションで小規模農家を支援しています。中国は都市大規模市場向けの温室野菜を保護するために有益昆虫飼育施設への補助金を投入しています。オーストラリアは、検証済みの統合的病害虫管理文書を評価する日本向けチャネルに残留物フリーの穀物を輸出し、生産者のインセンティブループを完結させています。

欧州の政策主導の軌跡は化学物質使用上限を厳格化し、統合的病害虫管理市場を刺激しています。ドイツのニーダーザクセン州園芸協同組合は加盟農場全体で生物的防除放飼スケジュールを標準化し、調達力を結集しています。フランスのエコフィトII+計画は統合的病害虫管理監査を義務付け、保険割引をコンプライアンス記録に結び付けています。英国は、測定可能な農薬使用削減に報いる成果ベースの補助金を優遇するポストブレグジットの枠組みを起草しています。2025年1月、欧州連合のホライズン・ヨーロッパプロジェクトIPMoramaは、小麦、ジャガイモ、穀物豆類に対する高度な統合的病害虫管理戦略を開発するための試験を開始しました。このプロジェクトは、病害虫耐性作物品種の育種、遺伝マーカーの実施、農場レベルでの品種特異的な統合的病害虫管理アプローチの試験を重視しています。

競争環境

統合的病害虫管理分野は中程度の集中度を示しており、Syngenta Group、Bayer AG、BASF SE、Corteva Agriscience、FMC Corporationが世界収益の約50%を支配し、そのスケールを活用して農薬、生物的防除、デジタル分析を単一ベンダーパッケージに統合しています。Syngenta Groupは、すでに7,000万ヘクタールにわたる処理を誘導し、独自のフィールドデータを生物的・化学的研究開発パイプラインにフィードバックするCropwise AIを通じてこのモデルを確立しています。Bayerは種子形質、2028年までに耕地作物向けに計画されたバイオインセクティサイドの上市、および下流の生産者を低毒性投入物へと誘導する温室効果ガス30%削減コミットメントを連携させています。これらの既存企業は、グローバルな規制専門知識と深い流通ネットワークに依存して小規模競合他社がスケールに達することを防いでいますが、統合的病害虫管理ソリューションの異質な性質はスペシャリストに機会の余地を残しています。

中堅の生物的防除リーダーとベンチャー支援の破壊的企業は、急速なイノベーションサイクルと地域化された製造に注力することでそのギャップを活用しています。Koppertは2024年に1億4,000万ユーロ(1億5,120万米ドル)を確保し、3大陸で昆虫飼育施設の能力を拡大しました。2025年7月、Biobestの累計2億3,300万米ドルの資金調達は、国別登録を保有する地域の生物的防除企業の買収に充てられ、ベルギーのグループにグローバルな化学農薬企業が規制上の遅延に直面する市場への参入経路を与えています。DilepixやCropVueなどの初期段階の企業は、携帯電話とIoTセンサーを低コストのスカウティングネットワークに変えるソフトウェアサブスクリプションを収益化し、プレミアムドローンや衛星画像を購入できない小規模農家を引き付けています。これらの機動的な新規参入者は、知的財産の所有権を保持しながら流通のために既存企業とパートナーシップを結ぶことが多く、将来の出口に向けた選択肢を保持しています。

既存の農薬化学企業と技術スタートアップの協力は競争の境界を再形成し、統合的オファーの市場投入時間を加速させています。FMC CorporationとBayer AGによるIsoflex有効成分の共同開発は、欧州の3,000万ヘクタールの穀物でのイネ科雑草耐性に取り組み、新しい農薬をCropVueアライアンスが供給するフェロモンベースのモニタリングと組み合わせています。Syngenta Groupは2024年にFarMore野菜種子処理プラットフォームをGowan SeedTechに売却し、プラットフォームの幅を高めるデジタルおよび生物的投資のための資本を解放しました。規制圧力が強まるにつれ、競争優位は生産者の運営コストを膨らませることなく、リアルタイム診断、耐性多様な有効成分、検証可能な持続可能性指標のターンキースタックを提供できるベンダーへと傾いています。

統合的病害虫管理産業リーダー

Syngenta Group

Bayer AG

BASF SE

Corteva Agriscience

FMC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SuterraはCheckMateグレープミールバグディスペンサーを発表しました。このディスペンサーは、生育期間を通じてフェロモンベースの防除を提供し、ブドウ園での害虫の交尾を防ぎウイルスの拡散を低減します。複数年にわたる試験で検証されたこの製品は、化学残留物なしに効果的な病害虫管理を実現し、既存の統合的病害虫管理プログラムと統合されます。

- 2025年6月:FMC Corporationはウクライナでのトレミシア殺菌剤の規制承認を取得し、フルインダピル技術をEMEA地域に導入しました。この殺菌剤はヒマワリ、菜種、小麦作物の病害を標的とし、1,000万ヘクタール以上を保護します。

- 2025年3月:FMC CorporationとBayer AGは、欧州連合および英国でIsoflex有効成分除草剤を販売するパートナーシップを締結しました。この除草剤は穀物および菜種作物の耐性イネ科雑草を標的としています。この合意はFMC Corporationの市場プレゼンスを拡大し、持続的な雑草防除を提供するグループ13除草剤を導入します。

- 2025年1月:Bayer AGは英国企業Ecosprayとパートナーシップを締結し、ニンニク由来の生物的線虫駆除剤Velsinumを2026年から欧州、中東、アフリカで流通させます。化学残留物を残さないこの製品は、従来の線虫駆除剤に対する環境的に持続可能な代替品を提供し、ジャガイモおよび野菜栽培における根の健全性と土壌条件を改善します。

世界の統合的病害虫管理市場レポートスコープ

| 耕種的防除製品 |

| 化学的防除製品 |

| 生物的防除製品 |

| 機械的・物理的防除ツール |

| 昆虫 |

| 雑草 |

| 齧歯類 |

| 菌類 |

| その他 |

| 農業 |

| 園芸 |

| 林業 |

| 畜産施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | 耕種的防除製品 | |

| 化学的防除製品 | ||

| 生物的防除製品 | ||

| 機械的・物理的防除ツール | ||

| 病害虫タイプ別 | 昆虫 | |

| 雑草 | ||

| 齧歯類 | ||

| 菌類 | ||

| その他 | ||

| エンドユーザー別 | 農業 | |

| 園芸 | ||

| 林業 | ||

| 畜産施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

統合的病害虫管理市場の現在の評価額はいくらですか?

市場は2025年に268億米ドルと評価され、2030年までに373億米ドルに達する見込みです。

世界収益をリードする製品カテゴリーはどれですか?

化学的防除製品が40.2%のシェアでリードしていますが、生物的防除製品が最も速く成長しています。

最も速く拡大している地域はどこですか?

アジア太平洋が2030年までにCAGR 7.5%で最も高い予測成長率を記録しています。

生物的ソリューションが注目を集めているのはなぜですか?

規制上の残留基準値、企業の炭素目標、および拡大する耐性が合成農薬への依存に課題をもたらし、生物的防除剤への需要を促進しています。

この市場におけるサプライヤーの力はどの程度集中していますか?

上位5社が世界売上の約50%を占めており、新規参入者の余地がある中程度の集中度を示しています。

病害虫防除の意思決定を再形成している技術トレンドは何ですか?

人工知能プラットフォーム、IoTセンサー、精密散布機が、コストと残留物を低減する予測的・サイト特異的な介入を可能にしています。

最終更新日: