統合マイクロ波アセンブリ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

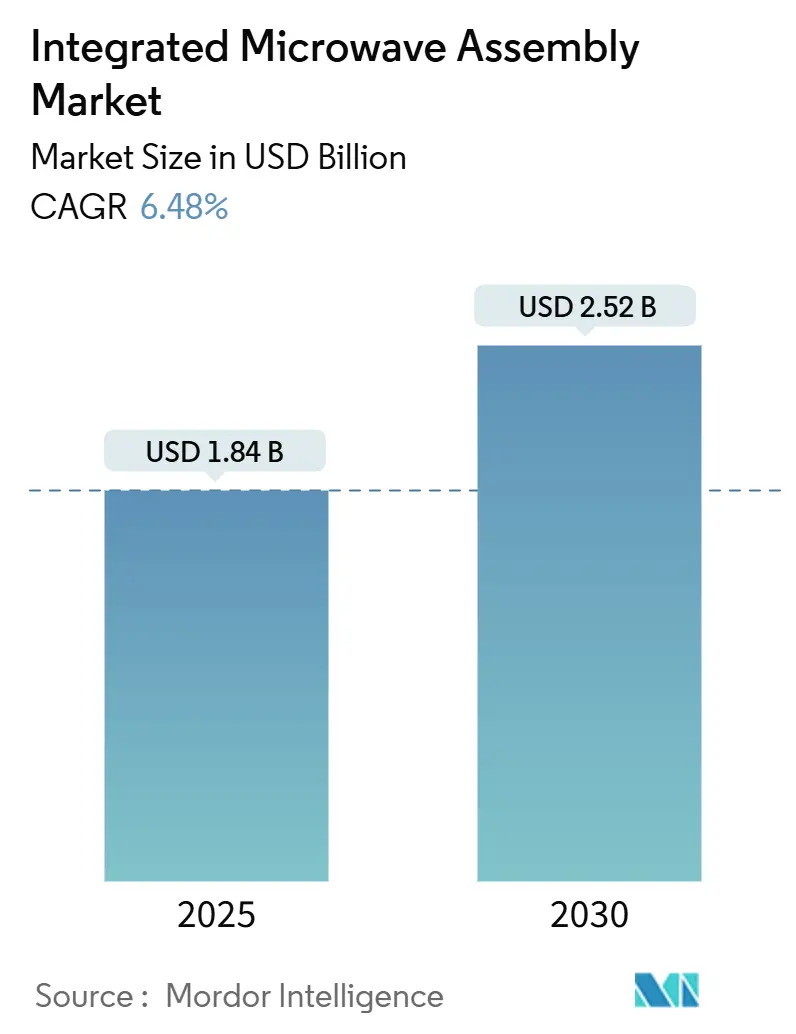

| 市場規模 (2025) | 1.84 十億米ドル |

| 市場規模 (2030) | 2.52 十億米ドル |

| 成長率 (2025 - 2030) | 6.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合マイクロ波アセンブリ市場分析

統合マイクロ波アセンブリ市場規模は2025年に18億4,000万米ドルに達し、予測期間中に年平均成長率(CAGR)6.48%を記録して2030年までに25億2,000万米ドルへ拡大する見通しです。堅調な5Gバックホールの展開、低軌道(LEO)衛星打ち上げの加速、およびアクティブ電子走査アレイ(AESA)レーダーの近代化プログラムが相互に作用し、小型化された高周波モジュールへの需要を押し上げています。窒化ガリウム(GaN)の電力密度における技術的突破により、統合業者はサイズ・重量・電力(SWaP)指標を縮小しながら、より広い帯域幅と精密なビームステアリングを可能にするWバンド周波数への対応を進めています。同時に、エッジAIセンシングアプリケーションは超低遅延と再構成可能なアーキテクチャを組み合わせたマイクロ波フロントエンドを必要とし、システムオンチップ(SoC)設計に新たな機会を創出しています。国内ガリウムサプライチェーンの確保に向けた地政学的取り組みや、オンショアウェーハ処理に対するCHIPSおよび科学法の優遇措置が、先進パッケージングラインへの設備投資をさらに後押ししています。競争は現在、垂直統合、人材の拡充、および設計受注サイクルを短縮する差別化された知的財産を中心に展開されています。

主要レポートのポイント

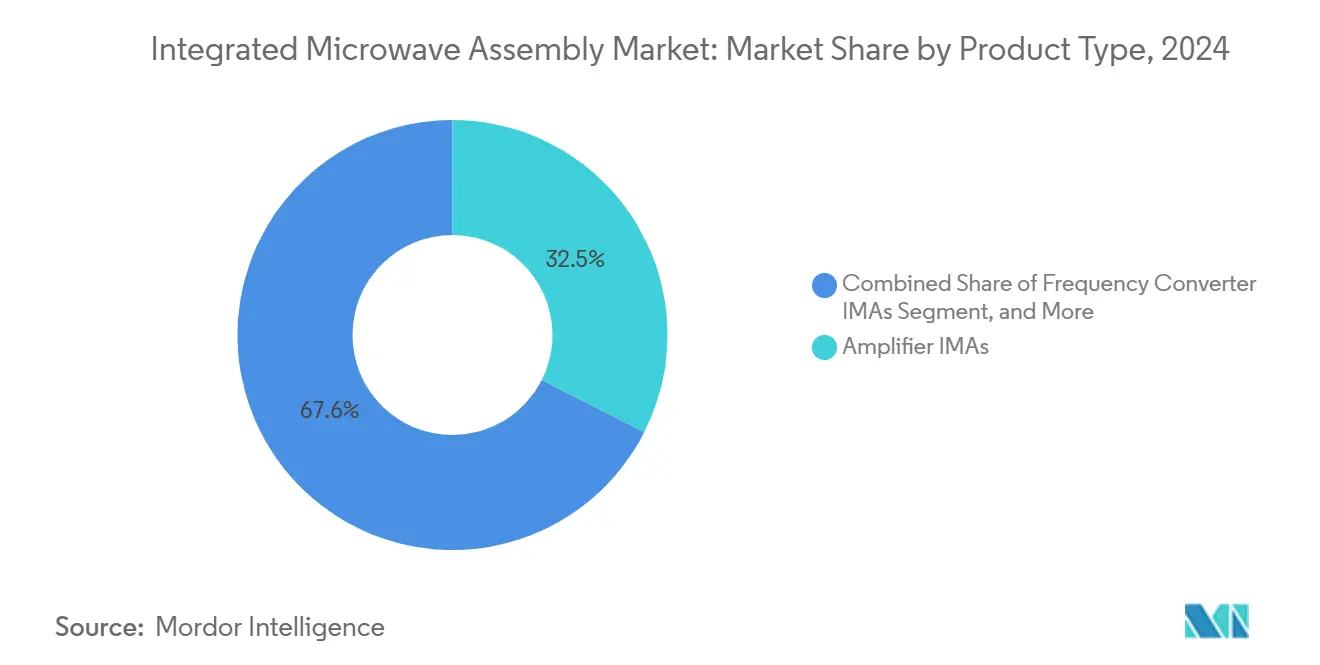

- 製品タイプ別では、アンプIMAが2024年の統合マイクロ波アセンブリ市場シェアの32.45%を占め、シンセサイザー・局部発振器(LO)IMAは2030年にかけてCAGR 6.94%で成長しています。

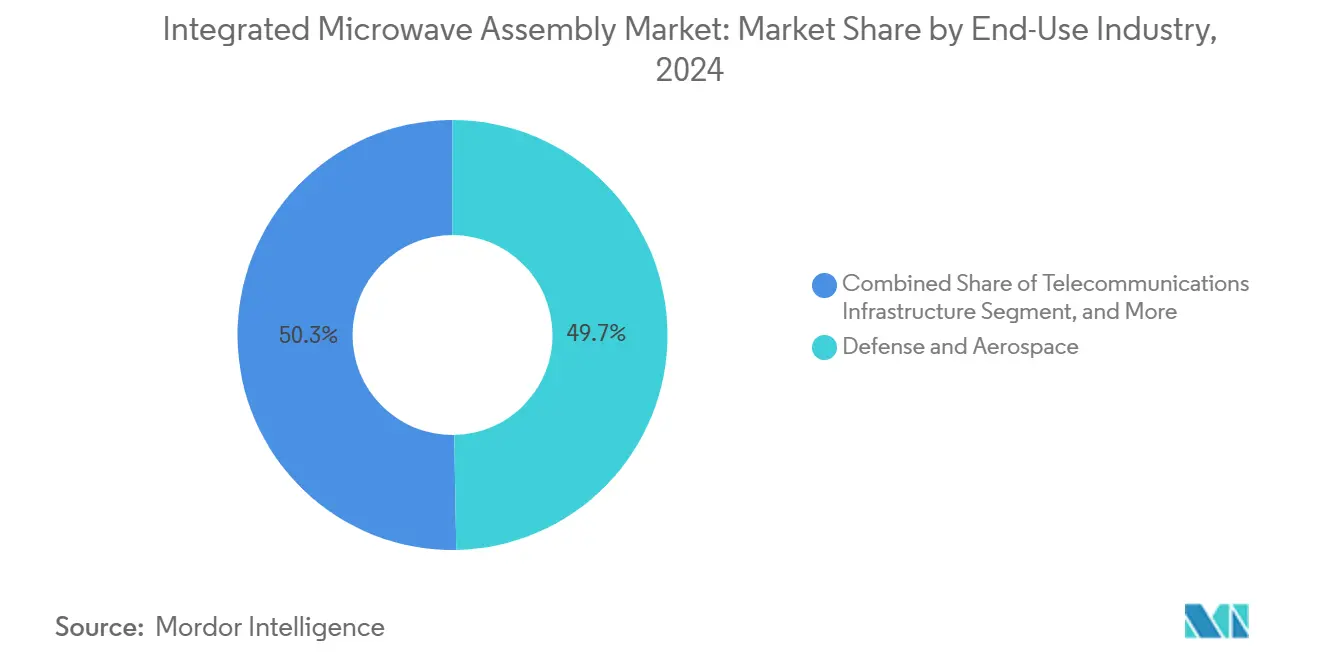

- 最終用途産業別では、防衛・航空宇宙が2024年に49.73%の収益シェアでトップとなり、宇宙・衛星用途は2030年にかけてCAGR 6.88%で拡大する予測です。

- 周波数帯域別では、Xバンドシステムが2024年の統合マイクロ波アセンブリ市場規模の28.49%を占め、Kaバンドアプリケーションは2030年にかけてCAGR 7.11%で加速しています。

- 統合レベル別では、マルチファンクションモジュールが2024年の統合マイクロ波アセンブリ市場規模の35.12%のシェアを獲得し、SoC IMAは2025年から2030年にかけて最高のCAGR 7.23%を記録する見込みです。

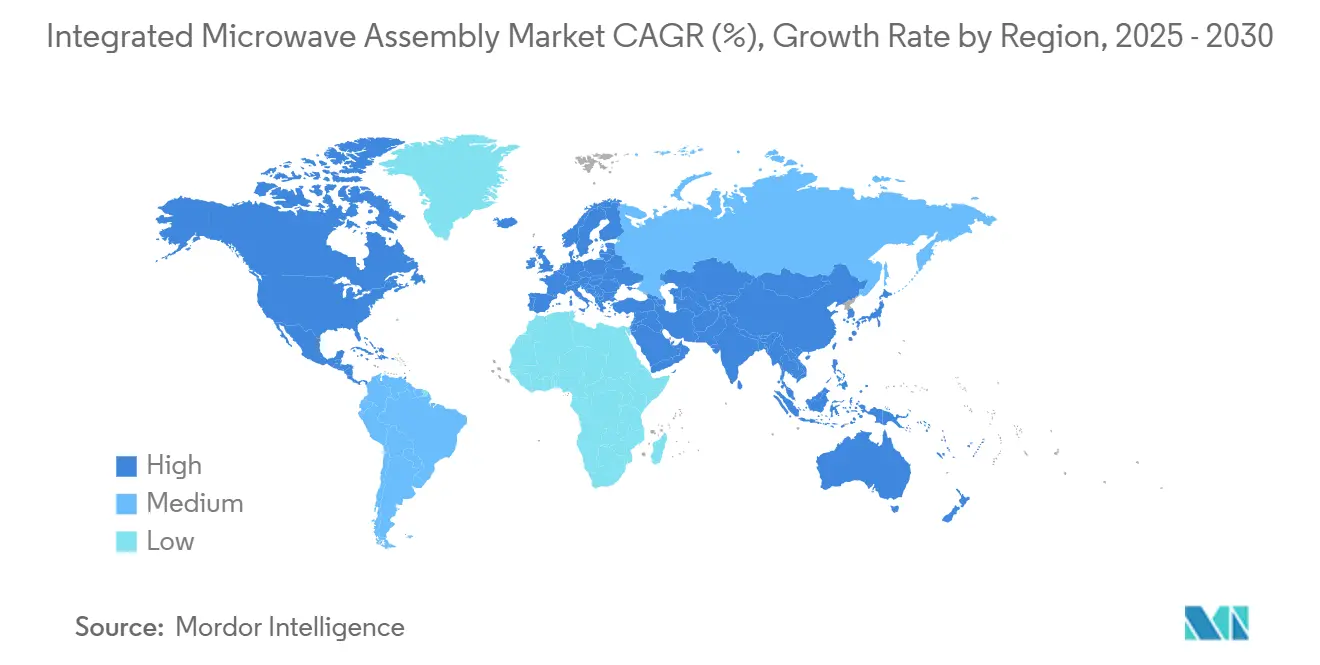

- 地域別では、北米が2024年の統合マイクロ波アセンブリ市場の37.87%を占め、アジア太平洋地域は2030年にかけてCAGR 6.71%で成長する見通しです。

市場動向とインサイト

統合マイクロ波アセンブリ市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5GおよびSATCOMの急速な展開 | +1.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| AESAレーダープラットフォームの近代化 | +1.8% | 北米、欧州 | 長期(4年以上) |

| キューブサット打ち上げ頻度の増加 | +1.1% | グローバル | 中期(2〜4年) |

| 超低SWaPに対するエッジAIセンシング需要 | +0.9% | 北米、アジア太平洋 | 短期(2年以内) |

| シリコン上窒化ガリウム(GaN-on-Si)電力密度の技術的突破 | +1.0% | グローバル | 中期(2〜4年) |

| 現地生産を育成するオフセットプログラム | +0.4% | 中東、ASEAN | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5GおよびSATCOMの急速な展開が小型高周波モジュールへの需要を押し上げる

シームレス・エア・アライアンスが機内接続向けに5G非地上系ネットワークの認証を推進していることは、地上系と衛星系のアーキテクチャが融合しつつあることを示しており、通信事業者はミリ波減衰と厳格な線形性要件の両方に対応できるブロードバンドIMAの調達を迫られています。[1]シームレス・エア・アライアンス。「シームレス・エア・アライアンスは3GPP 5G衛星ネットワークを航空分野に統合する取り組みを進めている。」militaryaerospace.com デュアルキャリアマイクロ波バックホールリンクはすでにマクロセルサイトの60%をサポートしており、2029年までに予測される41億件の5G契約に伴うトラフィック増加は、ソフトウェア定義型・周波数アジャイルなフロントエンドへの需要をさらに高めるでしょう。そのため機器メーカーは、Eバンドのスペクトルマスクを満たしながら効率的に放熱するGaNトランジスタを搭載したブロードバンド電力増幅器を優先的に採用しています。

AESAレーダーおよび電子戦プラットフォームの近代化

ノースロップ・グラマンによる旧式F-16艦隊向け17億米ドルのAPG-83アップグレードは、マルチファンクションAESAアパーチャがレーダーアーキテクチャをいかに再定義しているかを示しています。次世代アレイはリアルタイムで監視、電子攻撃、通信の各任務を切り替える必要があり、設計者は複数のオクターブにわたって位相コヒーレンシーを維持するワイドバンドIMAを仕様に盛り込んでいます。英国によるECRS Mk 2への8億7,000万ポンドの投資は、高出力XバンドおよびKuバンドの送受信モジュールに対する欧州の継続的な資金投入を示しています。[2]ジェニングス、ガレス。「英国がタイフーン向けEスキャンレーダー契約を締結。」janes.com

放射線耐性IMAを求めるキューブサットおよび小型衛星の打ち上げ頻度の増加

NASAおよびNOAAによる5,400万米ドルのクイックサウンダー契約は、325 GHzまでの動作が可能な軽量・放射線耐性マイクロ波放射計に依存するコンステレーションへの転換を体現しています。グローバルな放射線耐性エレクトロニクスセグメントは2024年に15億米ドルを超え、ヴァン・アレン帯における捕捉粒子フラックスに耐えられる部品に対する商業事業者のニーズを反映しています。[3]スチュワート、ダンカン、デイビッド・ジャービス、クリスティ・サイモンズ、ギリアン・クロッサン。「まさに放射線!放射線耐性チップが宇宙技術と原子力エネルギーを新たな高みへ。」www2.deloitte.com 小型衛星の統合業者は、低ノイズ指数とDC電力バジェットを維持しながら総電離線量100 kradに適合したSiGeおよびGaNプロセスを優先しています。

エッジAIセンシングは超低SWaPマイクロ波フロントエンドを必要とする

香港城市大学の研究者は、CMOSデジタルロジックと比較して演算あたりのエネルギーを1,000分の1に削減した67 GHzアナログ帯域幅を持つマイクロ波フォトニクスチップを製作し、戦術的エッジでのAI推論に適したものとしました。光変調器、バンドパスフィルタ、フォトディテクタを1つのダイ上に統合することで、かさばる同軸ケーブルを排除し、無人航空機の重量制約を満たすことができます。IMECによる同様のシングルチップマイクロ波フォトニクスデモンストレータは、プログラマブル光フィルタが動的な干渉に応じてビーム形状を適応させることができることを示しており、これは競合するRF環境における重要な能力です。

統合マイクロ波アセンブリ市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い非繰り返しエンジニアリング(NRE)費用および認定コスト | -1.4% | グローバル | 中期(2〜4年) |

| ヒ化ガリウム(GaAs)・窒化ガリウム(GaN)基板のサプライチェーンの不安定性 | -1.8% | 北米、欧州 | 短期(2年以内) |

| 先進パッケージングにおける人材不足 | -0.9% | 北米、アジア太平洋 | 長期(4年以上) |

| 輸出管理コンプライアンスの負担 | -0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カスタムIMAの高いNRE費用および認定コスト

完全な軍事認定には18ヶ月を要し、数百万米ドルのコストがかかる場合があり、これは新興サプライヤーの参入を阻み、設計更新サイクルを遅らせる障壁となっています。国防兵站局のメンター・プロテジェ優遇措置は試験装置へのアクセスを容易にしていますが、カスタムIMAには依然として専用のCADツール、温度サイクルオーブン、および放射線チャンバーが必要であり、損益分岐点となる生産量を引き上げています。放射線耐性設計はさらに厳しい経済性に直面しており、長時間の高エネルギー粒子試験はマスクスピンのたびに繰り返されることが多く、非繰り返し費用が倍増します。

先進基板(GaAs・GaN)のサプライチェーンの不安定性

中国は一次ガリウム生産量の98%を管理しており、戦略国際問題研究所によれば、30%の輸出混乱により米国の下流経済活動に最大6,020億米ドルの損失が生じる可能性があります。米国地質調査所は、ガリウムの全面禁輸によりスポット価格が150%以上上昇すると推定しています。モンタナ州のシープクリーク鉱床などの国内回収プロジェクトは有望ですが、商業規模に達するまでには数年を要し、防衛主要企業は戦略備蓄とセカンドソースのエピタキシーベンダーに依存し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

統合マイクロ波アセンブリ市場セグメント分析

製品タイプ別:

アンプが数量を支え、シンセサイザーがイノベーションを加速アンプIMAは2024年の統合マイクロ波アセンブリ市場シェアの32.45%を占め、SバンドテレメトリリンクからKaバンド衛星通信ゲートウェイに至るまでの幅広い用途での普及を裏付けています。GaN ドハティトポロジーの採用によりバックオフ効率が7パーセントポイント向上し、事業者はヒートシンクを大型化することなくリンクマージンを高めることができます。システムアーキテクトがファイバー同等のスループットを伝送するEバンド無線の位相雑音バジェットを厳格化するにつれ、シンセサイザー・LO IMAはCAGR 6.94%を記録しています。周波数コンバータモジュールはヘテロダインアーキテクチャにとって引き続き重要であり、スイッチマトリクスIMAはマイクロ秒単位で脅威帯域間をホッピングする電子戦スイートでの採用が進んでいます。

マルチファンクショントランシーバIMAへのシフトにより、機上ポッドの部品表の品目数が平均18%削減され、平均故障間隔が改善されています。一方、デジタル制御IMAはSPI制御のアッテネータと移相器を内蔵し、ボックスレベルでのキャリブレーションを簡素化しています。独立系設計会社は、ドロップインIMAを搭載したオープンVPXカードを提供し、レガシーRFバックプレーンと最新のソフトウェア定義無線を橋渡ししています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

周波数帯域別:

Xバンドが規模を維持し、Kaバンドがペースを設定Xバンドは2024年の統合マイクロ波アセンブリ市場規模の28.49%を占め、確立された海上および地対空レーダー艦隊の恩恵を受けています。適度な降雨減衰、十分な1 GHz割り当て、および成熟した試験インフラが継続的な改修プログラムを支えています。LEO事業者がより高いスペクトル効率と小型アンテナを求めるため、KaバンドユニットはCAGR 7.11%で最も速く成長しています。40 dB/KのG/T比を持つKaバンドマルチビーム端末に対する米陸軍の要件がこの移行を裏付けています。

Kuバンドは放送および機内エンターテインメントのアップリンクで引き続き重要性を維持していますが、Cバンドは5G再割り当て圧力による逆風に直面しています。V・Wバンドアプリケーションは車載レーダーで台頭しており、140 GHzプロトタイプはライダーよりも低コストでセンチメートルレベルの分解能を実現しています。複数のオクターブを単一パッケージでカバーするマルチバンドIMAは、周波数アジャイルな脅威に対抗しなければならない電子戦事業者に支持されています。ヒューズ・ネットワーク・システムズによる超高スループット衛星向けEバンドの探索は、降雨フェードの課題にもかかわらず事業者がより高い周波数へと移行していることを示しています。

最終用途産業別:

防衛が支配し、宇宙が加速防衛・航空宇宙アプリケーションは2024年の統合マイクロ波アセンブリ市場の49.73%を占め、数十億米ドル規模のレーダー近代化プログラムに支えられています。F-16 APG-83 AESAアップグレード単独で17億米ドルの対応可能なコンテンツを占め、NATO艦隊全体で同様の取り組みが進行中です。宇宙・衛星用途は増殖するLEOコンステレーションと次世代気象衛星に牽引され、CAGR 6.88%で最高の成長を記録しています。NASAおよびNOAAによる5,400万米ドルのクイックサウンダー契約は、マイクロ波放射計が気候モニタリングの中核となりつつあることを示しています。

通信インフラは、通信事業者がミリ波スモールセルとマイクロ波バックホールリンクで5Gネットワークを高密度化するにつれ、実質的なセグメントを形成しています。産業・試験装置メーカーはプロセス制御レーダーおよびベクトルネットワークアナライザ向けにIMAを採用しています。IMECなどによる140 GHzシステムがライダーよりも低コストで高分解能の物体検出を実現するにつれ、車載レーダーの採用が加速しています。医療アプリケーションはニッチながら成長するセグメントを形成しており、マイクロ波イメージングシステムが脳卒中検出や乳がんスクリーニングにおけるMRIの携帯型代替手段を提供しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

統合レベル別:

マルチファンクションモジュールがリードし、SoC統合が急増マルチファンクションモジュール(MFM)は2024年の統合マイクロ波アセンブリ市場シェアの35.12%を占め、統合密度と設計柔軟性のバランスを実現しています。MFMは単一パッケージに複数のRF機能を統合しながら、特定のアプリケーション向けに個々のブロックを最適化する能力を維持しています。システムオンチップ(SoC)IMAはSiGe BiCMOSおよびGaN-on-Siプロセスの進歩に支えられ、CAGR 7.23%で最高の成長を記録しています。香港城市大学の67 GHzマイクロ波フォトニクスチップは、モノリシック統合が消費電力を3桁削減できることを示しています。

コネクタ型IMAは、フィールド交換と最大限の構成柔軟性を必要とするアプリケーションで市場シェアを維持しています。システムインパッケージ(SiP)アプローチは中間的な位置を占め、合理的な製造コストを維持しながら異種半導体技術のヘテロジニアス統合を可能にしています。SoCアーキテクチャへの進化は、カスタムシリコン開発の経済性が規模において説得力を持つ車載レーダーや5Gハンドセットなどの大量生産アプリケーションで最も顕著です。

地域分析

北米統合マイクロ波アセンブリ市場

北米は2024年に統合マイクロ波アセンブリ市場の37.87%を占め、堅固な防衛近代化プログラムおよびCHIPS法による国内半導体製造への520億米ドルのコミットメントに支えられています。MACOM Technology Solutionsの3億4,500万米ドルの拡張計画は、CHIPS Program Officeによる最大7,000万米ドルの連邦資金に関する予備合意に裏付けられており、政策的インセンティブが先進製造分野への民間投資を触媒している好例です。同地域は、研究大学、防衛主要企業、および技術移転を加速する専門ファウンドリにわたる成熟したエコシステムの恩恵を受けています。GaN MMICの設計および耐放射線エレクトロニクスにおける米国の優位性は、そのリーダーシップ地位をさらに強固なものとしていますが、輸入ガリウムおよびゲルマニウムへのサライチェーン依存は戦略的脆弱性を示しています。

アジア太平洋統合マイクロ波アセンブリ市場

アジア太平洋地域は6.71%のCAGRで最も急速な成長を記録しており、2024年に11.3%急増した中国のエレクトロニクス生産および先進半導体製造における台湾のリーダーシップによって牽引されています。台湾の半導体産業は急速な生産能力拡大の中で34,000人の労働者不足に直面しており、地域の成長を形成する機会と制約の両面を浮き彫りにしています。日本は高周波コンポーネントおよびテスト機器において強みを維持し、韓国はメモリおよびロジック製造の専門知識を活用して隣接するRF市場に参入しています。インドの半導体設計および製造における新興の役割はさらなる成長ベクターを加えていますが、同地域の発展は依然として不均一であり、技術移転に影響を与える地政学的緊張の影響を受けています。

欧州統合マイクロ波アセンブリ市場

欧州はアジアのサプライヤーへの依存を低減することを目的とした防衛近代化プログラムおよび欧州連合のチップス法によって成長が牽引される、要ではあるが成熟した市場を形成しています。タイフーン戦闘機向けECRS Mk 2レーダーシステムへの英国の8億7,000万ポンドの投資は、重要な防衛システムにおける技術的主権の維持に対する同地域のコミットメントを示しています。フランスの半導体セクターは、Chips Joint UndertakingおよびSTMicroelectronicsによるGaN-on-Si能力の拡大を通じて強化されています。ドイツの産業オートメーションにおけるリーダーシップおよび北欧諸国の通信インフラは安定した需要成長に貢献していますが、同地域はエネルギーコストおよび規制の複雑さという課題に直面しています。

競合環境

統合マイクロ波アセンブリ市場は中程度の断片化を示しており、確立されたプレーヤーが垂直統合と技術の多様化を追求しています。MACOM Technology Solutionsはこのアプローチの典型例であり、2023年に7億2,580万米ドルの収益と49.7%の粗利益率を報告しながら、GaN MMICの専門知識のためにENGIN-ICを、欧州の半導体能力のためにOMMICを買収しました。同社による100mm GaNおよびGaAs生産の拡大と150mm GaN能力の導入に向けた3億4,500万米ドルの投資は、製造規模へのコミットメントを示しています。

戦略的ポジショニングはますます技術ポートフォリオの幅を中心に展開されており、オンセミによるQorvoのシリコンカーバイドJFET事業の1億1,500万米ドルでの買収と、Qorvoによるビームフォーミング技術のためのアノキウェーブの買収がその証拠です。これらの取引は、RF半導体企業がより多くのシステムレベルの価値を獲得するために隣接する電力およびアンテナ市場へと拡大していることを反映しています。半導体業界のM&A活動は2024年に44件・450億4,000万米ドルへと急増し、2023年の33件・27億米ドルから増加しており、統合の加速を示しています。

人材獲得は重要な競争的側面であり、半導体企業は2030年までに67,000人以上の技術職の不足に直面すると予測されています。この希少性は採用上の課題と人材育成イニシアチブによる差別化の機会の両方を生み出しています。確立された大学パートナーシップとインターンシッププログラムを持つ企業は、専門的なRF設計およびパッケージングエンジニアの確保において優位性を得ています。競合環境は地政学的要因によってさらに複雑化しており、中国によるガリウム生産の98%の管理が、多様化された調達戦略と国内製造能力を持つ企業に有利なサプライチェーン依存を生み出しています。

統合マイクロ波アセンブリ産業のリーダー企業

Analog Devices, Inc.

Teledyne Microwave Solutions (Teledyne Technologies Incorporated)

Mercury Systems, Inc.

Qorvo, Inc.

MACOM Technology Solutions Holdings, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた統合マイクロ波アセンブリ市場の企業

- Analog Devices, Inc.

- Teledyne Microwave Solutions (Teledyne Technologies Incorporated)

- Mercury Systems, Inc.

- Qorvo, Inc.

- MACOM Technology Solutions Holdings, Inc.

- Cobham Limited

- L3Harris Technologies, Inc.

- Keysight Technologies, Inc.

- Narda-MITEQ (L3 Narda MITEQ Corp.)

- Aethercomm, Inc.

- Anaren, Inc. (TT Electronics plc)

- NuWaves Engineering (NuWaves Ltd.)

- Aviat Networks, Inc.

- K&L Microwave, Inc. (Smiths Interconnect Inc.)

- Nisshinbo Micro Devices Inc.

- API Technologies Corp. (Carlisle Interconnect Technologies LLC)

- Planar Monolithics Industries, Inc.

- Akon, Inc.

- Giga-tronics Incorporated

- Microwave Engineering Corporation

統合マイクロ波アセンブリ市場における最近の業界動向

- 2025年6月:米陸軍は次世代戦術端末プロジェクトの下、LEO、MEO、GEO衛星コンステレーションを同時にサポートできる量産対応システムを求め、Kaバンドマルチビームレンズアレイアンテナ端末の要件を発行しました。

- 2025年4月:Honeywell InternationalはEQSTRAプログラムの下、ミリ波通信、イメージング、およびRFエレクトロメトリアプリケーション向けの原子蒸気センサーを開発するため、DARPAから150万米ドルの契約を受領しました。

- 2025年2月:RTXのレイセオン部門は、コグニティブ・アルゴリズム・デプロイメント・システムとして知られる第4世代航空機向け初のAI・機械学習搭載レーダー警戒受信機の飛行試験を完了しました。

- 2025年1月:MACOM Technology Solutionsは、100mm GaNおよびGaAs生産の拡大と150mm GaN能力の導入に向けた5年間・3億4,500万米ドルの投資計画を発表し、最大7,000万米ドルの連邦資金に関するCHIPSプログラムオフィスとの予備合意に支えられています。

グローバル統合マイクロ波アセンブリ市場レポートの調査範囲

セグメンテーションの概要

| アンプIMA |

| 周波数コンバータIMA |

| シンセサイザー・LO IMA |

| トランシーバIMA |

| スイッチマトリクスIMA |

| デジタル制御・混合信号IMA |

| Cバンド(4〜8 GHz) |

| Xバンド(8〜12 GHz) |

| Kuバンド(12〜18 GHz) |

| Kaバンド(26.5〜40 GHz) |

| V・Wバンド(40〜110 GHz) |

| マルチバンド・ブロードバンド |

| 防衛・航空宇宙 |

| 通信インフラ |

| 産業・試験計測 |

| 宇宙・衛星 |

| 自動車・輸送 |

| 医療・ライフサイエンス |

| コネクタ型IMA |

| マルチファンクションモジュール(MFM) |

| システムインパッケージ(SiP)IMA |

| システムオンチップ(SoC)IMA |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | アンプIMA | ||

| 周波数コンバータIMA | |||

| シンセサイザー・LO IMA | |||

| トランシーバIMA | |||

| スイッチマトリクスIMA | |||

| デジタル制御・混合信号IMA | |||

| 周波数帯域別 | Cバンド(4〜8 GHz) | ||

| Xバンド(8〜12 GHz) | |||

| Kuバンド(12〜18 GHz) | |||

| Kaバンド(26.5〜40 GHz) | |||

| V・Wバンド(40〜110 GHz) | |||

| マルチバンド・ブロードバンド | |||

| 最終用途産業別 | 防衛・航空宇宙 | ||

| 通信インフラ | |||

| 産業・試験計測 | |||

| 宇宙・衛星 | |||

| 自動車・輸送 | |||

| 医療・ライフサイエンス | |||

| 統合レベル・技術別 | コネクタ型IMA | ||

| マルチファンクションモジュール(MFM) | |||

| システムインパッケージ(SiP)IMA | |||

| システムオンチップ(SoC)IMA | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

統合マイクロ波アセンブリ市場の成長を牽引しているものは何ですか?

市場は主に5Gインフラの展開、防衛レーダー近代化プログラム、および増殖する小型衛星コンステレーションによって牽引されています。GaN電力密度の技術的突破とエッジAIセンシング要件が超低SWaPマイクロ波フロントエンドへの需要を生み出しており、市場はCAGR 6.48%で2030年までに25億2,000万米ドルに達する見込みです。

防衛セクターは統合マイクロ波アセンブリ市場にどのような影響を与えていますか?

防衛アプリケーションは統合マイクロ波アセンブリ市場の約50%を占めており、F-16のAPG-83プログラム(17億米ドル)や英国のECRS Mk 2(8億7,000万ポンド)などの数十億米ドル規模のAESAレーダーアップグレードが高性能XバンドおよびKuバンドモジュールへの持続的な需要を生み出しています。

統合マイクロ波アセンブリアプリケーションで最も成長している周波数帯域はどれですか?

Kaバンドアプリケーションは次世代衛星通信と、LEO、MEO、GEOコンステレーションを同時にサポートするマルチビーム端末に対する米陸軍の要件に牽引され、2030年にかけてCAGR 7.11%で最も速く成長しています。Xバンドは確立されたレーダーおよび防衛アプリケーションにより28.49%で最大のシェアを維持しています。

サプライチェーンの脆弱性は統合マイクロ波アセンブリ産業にどのような影響を与えていますか?

中国によるグローバルガリウム生産の98%の管理は重大な脆弱性を生み出しており、米国地質調査所は輸出混乱による米国GDPへの潜在的な34億米ドルの影響を推定しています。これにより戦略的備蓄と国内ガリウム回収プロジェクトへの投資が促進されていますが、これらは商業規模に達するまでに数年を要します。

マイクロ波アセンブリの将来を形成する統合トレンドは何ですか?

システムオンチップ(SoC)IMAはSiGe BiCMOSおよびGaN-on-Siプロセスの進歩によりRF、アナログ、デジタル機能のモノリシック統合が可能となり、CAGR 7.23%で最も速く成長しています。マルチファンクションモジュールは現在35.12%の市場シェアでリードしており、統合密度と設計柔軟性のバランスを提供しています。

統合マイクロ波アセンブリ市場をリードしている企業はどこですか?

MACOM Technology Solutions、Qorvo、およびAnalog Devicesが合算で約27%の市場シェアでリードしています。MACOMは2023年に7億2,580万米ドルの収益と49.7%の粗利益率を報告し、GaNおよびGaAs生産能力の拡大に3億4,500万米ドルを投資しており、QorvoによるアノキウェーブのM&Aなどの戦略的買収は業界の統合トレンドを反映しています。

最終更新日: