インスリンパッチポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

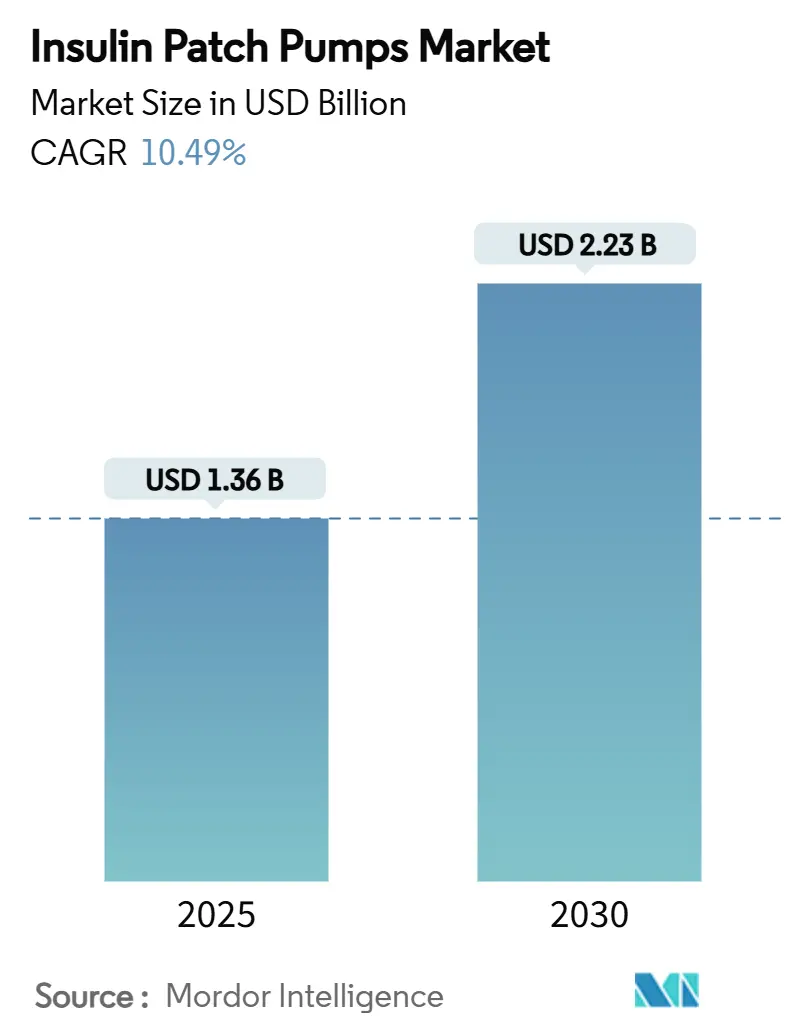

| 市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2030) | 2.23 十億米ドル |

| 成長率 (2025 - 2030) | 10.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスリンパッチポンプ市場分析

インスリンパッチポンプ市場規模は2025年に13億6,000万米ドルとなり、2030年までに22億3,000万米ドルに達する見通しで、CAGRは10.49%で推移します。1型糖尿病の有病率の上昇、チューブレス自動インスリン投与(AID)システムの急速な普及、欧州およびアジア太平洋地域における償還範囲の拡大が、堅固な需要基盤を形成しています。使い捨てポンプは感染リスクを低減し日常生活を簡素化するため収益を主導しており、一方で再利用可能な設計はコンポーネントの耐久性向上に伴い勢いを増しています。持続血糖モニタリング(CGM)統合オプション、雇用主負担の仮想クリニック、ピエゾマイクロポンプの小型化が競争上のポジショニングを総合的に強化しています。一方で、サイバーセキュリティ要件、インスリンペンとのコスト競争、単回使用プラスチックへの監視強化が摩擦を生じさせているものの、インスリンパッチポンプ市場の上昇軌道を鈍化させるには至っていません。

主要レポートのポイント

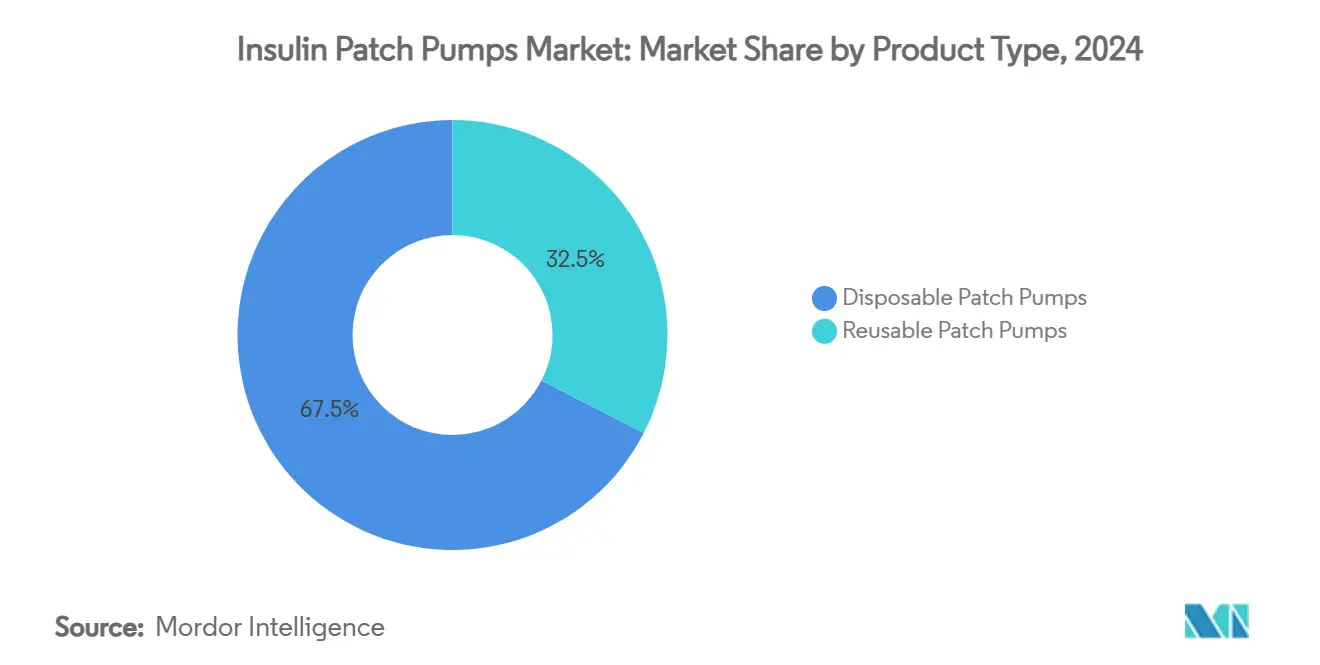

- 製品タイプ別では、使い捨てパッチポンプが2024年のインスリンパッチポンプ市場シェアの67.46%を占め、再利用可能パッチポンプは2030年までに14.26%のCAGRで成長する見込みです。

- 投与モード別では、基礎・ボーラスポンプが2024年のインスリンパッチポンプ市場規模の51.34%を占め、13.69%のCAGRで拡大しています。

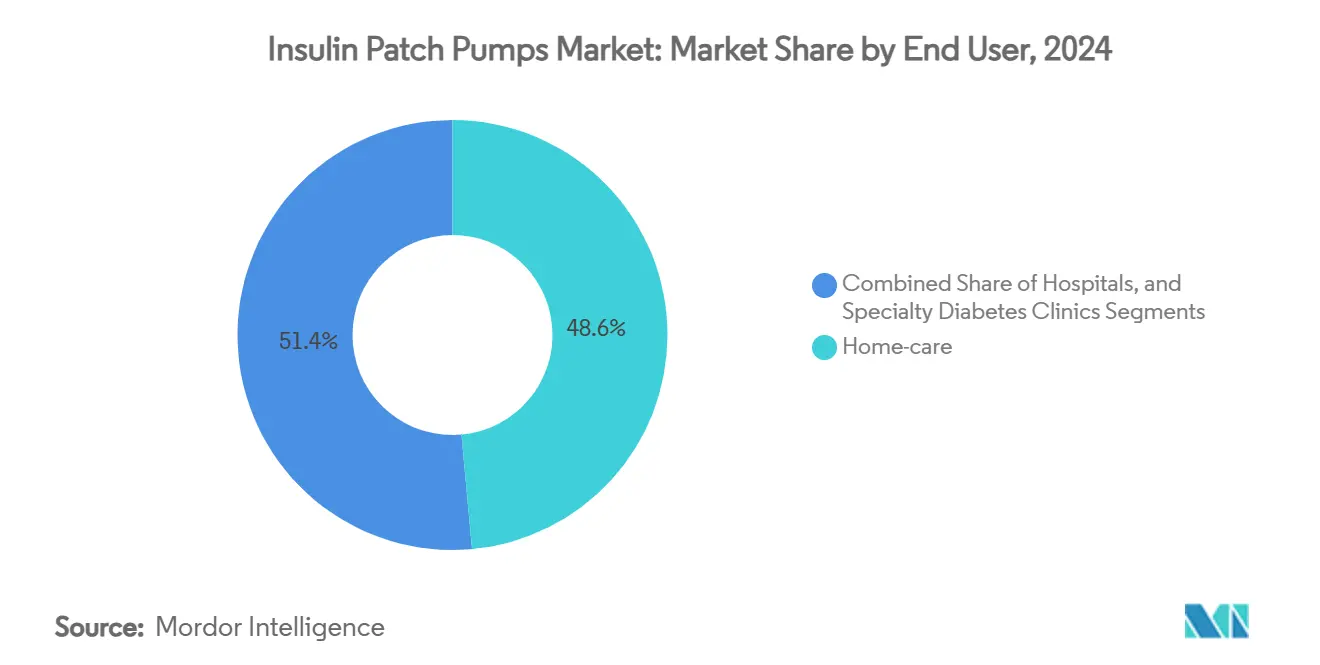

- エンドユーザー別では、在宅ケア環境が2024年のインスリンパッチポンプ市場規模の48.56%のシェアでトップとなり、14.88%のCAGRで成長しています。

- 技術別では、CGM統合ポンプが2024年のインスリンパッチポンプ市場シェアの56.42%を占め、2030年まで14.38%の成長を示しています。

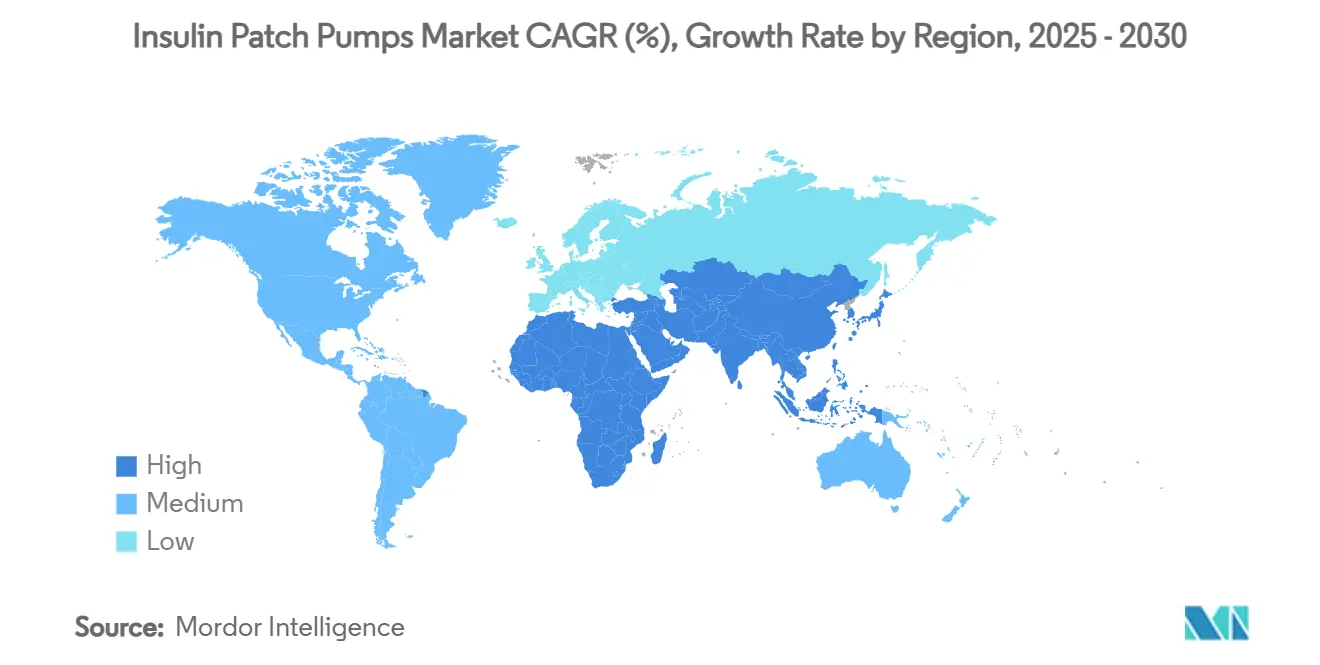

- 地域別では、北米が2024年収益の37.74%を占め、アジア太平洋地域が2030年まで最速の13.07%のCAGRを達成します。

世界のインスリンパッチポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高所得国における 1型糖尿病有病率の上昇 | +1.8% | 北米・欧州 | 長期(4年以上) |

| チューブレスAIDシステムの 採用拡大 | +2.1% | グローバル | 中期(2〜4年) |

| 欧州・アジア太平洋地域における パッチポンプの償還拡大 | +1.5% | 欧州・アジア太平洋 | 短期(2年以内) |

| 7日間装着を可能にする 小型化ピエゾマイクロポンプ技術 | +1.2% | グローバル | 中期(2〜4年) |

| 基礎需要を高める GLP-1+インスリン併用療法 | +0.9% | 北米・欧州 | 中期(2〜4年) |

| パッチポンプを組み合わせた 雇用主負担の仮想糖尿病クリニック | +0.7% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高所得国における1型糖尿病有病率の上昇

2025年には約950万人が1型糖尿病とともに生活しており、55カ国にわたって小児・青少年における罹患率が上昇し続けています。[1]Graham Ogle et al.、「2025年における世界の1型糖尿病の有病率、罹患率、死亡率の推計」、diabres.com 生涯にわたるインスリン依存が精密投与プラットフォームへの需要を高め、インスリンパッチポンプ市場を持続的な成長へと導いています。高所得国の医療システムは、専門糖尿病クリニック、認定教育者、遠隔モニタリングハブを支援しており、これらすべてがポンプの普及を促進しています。社会経済的要因も、保険適用が自己負担コストを抑制することでデバイスの普及に影響を与えています。これらの経済圏では、医師が低血糖リスクを低減しながら厳格な血糖管理目標を維持する高度なAIDソリューションを日常的に推奨しており、チューブレスパッチデバイスへの持続的な需要を強化しています。

チューブレスAIDシステムの採用拡大

カテーテルラインを排除することで閉塞イベントが解消され、ユーザーの快適性が向上し、アドヒアランスに直接的な影響を与えます。69,000人以上のOmnipod 5ユーザーを対象とした実世界データでは、目標範囲内時間(TIR)の中央値が64.2%であり、110 mg/dLを目標とするユーザーでは68.8%に上昇することが示されました。[2]Jennifer L. Sherr、「Omnipod 5自動インスリン投与システムの実世界エビデンス」、liebertpub.com米国の規制フレームワークがポンプを「相互運用可能」と指定することで、複数のCGMブランドを接続するオープンアーキテクチャが促進され、医師の選択肢が広がっています。[3]FDA、「相互運用性指定—糖尿病患者とポンプメーカーのための選択肢の創出」、pmc.nih.gov その結果、良好なアウトカムが処方数の増加を促し、生産量の増加がメーカーの生産規模拡大を支援するという好循環が生まれています。小児内分泌専門医は特に、子どもが学校・スポーツ・睡眠中も装着し続けられるチューブレスプラットフォームの目立たないプロファイルと耐水性設計を高く評価しています。

欧州・アジア太平洋地域におけるパッチポンプの償還拡大

フランスは2024年にOmnipod 5の償還を開始し、スペインの国民保健サービスも迅速に追随して患者の自己負担をほぼゼロに引き下げました。一方、エストニアは19歳未満の患者に対してポンプとCGM消耗品を補助しており、合併症予防に向けた技術投資に対する地域全体の意欲を示しています。アジア太平洋地域の保険会社は、中間層の需要と官民連携の拡大に刺激され、高リスクの1型糖尿病患者向けにパッチデバイスを補助するパイロットプログラムを開始しています。包括的な保険適用が経済的障壁を低下させることで、病院の導入プログラムと在宅ケア環境の両方でデバイスの普及が加速し、インスリンパッチポンプ市場が拡大しています。

7日間装着を可能にする小型化ピエゾマイクロポンプ技術

圧電マイクロアクチュエーターは0.28 µLまでの流量精度でインスリンを投与し、バッテリー消費を最小限に抑えます。7日間装着により、3日間の注入セットと比較して週2回の部位交換が不要となり、患者の負担が軽減され、皮膚への挿入による外傷も低減されます。小型フォームファクターにより、リザーバー容量を損なうことなく衣服の下に目立たない形で装着でき、研究中のデュアルホルモン革新への機会を開きます。メーカーは現在、高度なポリマーと生体安定シリコーンを組み合わせて、長期装着期間を通じた弾力性と機械的完全性を維持しており、パッチシステムを従来型ポンプからさらに差別化する新たな価値曲線を確立しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペンと比較したデバイス・ 消耗品の高コスト | -1.4% | グローバル、特に新興市場 | 長期(4年以上) |

| サイバーセキュリティ・ データプライバシーの脆弱性 | -0.8% | グローバル | 中期(2〜4年) |

| 使い捨てポッドに対する 環境廃棄物への監視 | -0.6% | 欧州・北米 | 中期(2〜4年) |

| 新興市場における次世代CGMとの 相互運用性の遅れ | -0.5% | アジア太平洋・中南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペンと比較したデバイス・消耗品の高コスト

従来のペンは初期費用がはるかに低く、パッチポンプは総所有コストに定期的なポッド費用が加算されます。Embectaは2024年後半に新たに承認された使い捨てパッチプログラムを停止し、積極的な価格基準に対応するためのさらなるコスト最適化の必要性を理由として挙げました。アジア太平洋地域の多くの国では、償還が成人の2型糖尿病患者を除外しているか、消耗品のごく一部しかカバーしておらず、患者は平均月収を超える費用を自己負担しなければならない状況です。その結果、市場浸透は富裕層の都市部人口に偏り、農村部のクリニックでは依然としてバイアル・注射器療法が主流となっています。

サイバーセキュリティ・データプライバシーの脆弱性

研究者たちは市販ポンプのファームウェアのリバースエンジニアリングに成功し、低血糖または高血糖を引き起こす可能性のある不正投与コマンドへの経路を明らかにしました。大規模な攻撃は現時点では発生していませんが、規制当局はソフトウェア部品表と市販後パッチ計画を要求しており、コンプライアンスコストが増加しています。軽量暗号化と生体認証ロックは保護を提供しますが、高齢者向けのユーザーインターフェースを複雑にします。メーカーは、インスリンパッチポンプ市場を支える接続デバイスへの信頼を維持するため、特に小児科環境において、介護者の緊急アクセスの容易さと安全性のバランスを取る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨ての利便性と再利用可能な勢い

使い捨てパッチポンプは、単回使用設計により清掃工程が不要で感染リスクを低減するため、2024年収益の67.46%を占めました。医療専門家は小児および免疫不全グループに対して使い捨てを好み、外来プログラムでの広範な展開を強化しています。メーカーはポッドの厚みを増やすことなく精密制御チップとBluetoothラジオを統合し、装着を目立たなくしています。しかしながら、持続可能な調達方針が廃棄物流の再評価を促し、再利用可能な形式への道を開いています。

再利用可能な製品は、強化されたカニューレ素材と長寿命接着剤が装着サイクルを延長することで、2030年まで最速の14.26%のCAGRを記録しています。長期的には、ポッドの交換頻度の低下により、デバイスの定価が高くても年間供給コストを削減でき、コスト制約のある支払者に響きます。病院も、1つの充電式コントローラーが複数の補充キットとペアリングできることから、在庫量の削減を評価しています。技術格差が縮小するにつれ、インスリンパッチポンプ市場内の競争は、単回使用か複数回使用かという点よりも、バッテリー寿命、防水深度、クラウド分析へとシフトしています。

投与モード別:統合型基礎・ボーラス制御がペースを設定

基礎・ボーラスパッチポンプは、臨床医が別々のデバイスを管理する手間を避けるためにオールインワン投与を好むことから、2024年のインスリンパッチポンプ市場規模の51.34%を占めました。クローズドループアルゴリズムは、夜間および食事前後の血糖ピークを平滑化するために基礎チャネルとボーラスチャネルの両方へのリアルタイムアクセスを必要とし、統合型フォーマットを強化しています。

13.69%のCAGRでのセグメント成長は、新たに診断された1型糖尿病の若年層への使用拡大と、集中療法を必要とする2型糖尿病患者によるオフラベル採用を反映しています。臨床試験では、基礎のみの療法と比較してHbA1cの顕著な低下が示されており、より高い償還ティアに対する支払者の正当化を強化しています。デバイスメーカーは現在、クイックボーラス触覚ボタンとスマートフォンスライダーを搭載しており、注入セットの再接続なしにオンザゴーでの補正が可能で、従来型ポンプにはない利点を提供しています。

エンドユーザー別:在宅ケアがデジタルヘルスエコシステムを採用

在宅ケア環境は、患者がテレヘルスに支援された自己管理へと移行するにつれ、2024年需要の48.56%のシェアを占めました。スマートフォンはリアルタイムの血糖トレンド、ポッドのバッテリー残量、補充リマインダーのダッシュボードとして機能し、初めてのユーザーの不安を軽減しています。

予測される14.88%のCAGRは、仮想コーチングプログラム、当日のポッド配送、アドヒアランスを簡素化する自動処方箋補充から生じています。病院は導入と急性期安定化に不可欠な役割を維持していますが、患者をより早期に退院させ、ベッドを解放してコストを削減しています。専門糖尿病クリニックは、アルゴリズムの微調整と複雑な併存疾患ケースに焦点を当てたニッチな役割を担っています。総合的に見て、在宅中心モデルはインスリンパッチポンプ市場の大きな成長ベクターを支えています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

技術別:CGM統合がケアの標準となる

CGM統合システムは2024年の世界収益の56.42%を占め、リアルタイムデータと自動投与の組み合わせが優れたアウトカムをもたらすというエビデンスが蓄積されるにつれ、14.38%で拡大しています。オープンプロトコルラベリングにより、ユーザーは好みのセンサーとポンプを組み合わせることができますが、メーカーはトラブルシューティングサイクルを短縮する独自ペアからも引き続き恩恵を受けています。

将来のイノベーションは、血糖とケトンの両方を検出してケトアシドーシスの早期警告を可能にするデュアル分析物センサーに依存する可能性が高いです。Abbott–Tandemのようなパートナーシップは、デバイス交換なしに新しい予測アルゴリズムを展開する無線ファームウェアアップデートへの道を開き、アップグレードサイクルを緊密化しています。スタンドアロンポンプはCGM償還が遅れている地域では引き続き関連性を持ちますが、統合型製品がインスリンパッチポンプ市場における価値認識をますます形成しています。

地域分析

北米は2024年収益の37.74%を生み出し、InsulетがOmnipod のアクティブユーザー50万人を超え、二桁の売上成長を続けている米国が牽引しています。高い民間保険浸透率、AIDリテラシーの普及、医師の習熟度が新規処方を加速しています。カナダは州の償還拡大に支援され同様の勢いを示しており、メキシコは公共部門の処方集へのポンプ収載を拡大しています。

欧州は、普遍的な医療制度と体系的な小児糖尿病プログラムにより第2位の地位を維持しています。フランスの2024年Omnipod 5収載は費用対効果の広範な認識を示しており、ドイツは低血糖入院の減少を実証した病院への価値に基づく調達を推進しています。持続可能性の義務化が再利用可能なポッドシェルの早期パイロットを促進し、血糖指標を超えた新たな競争基準を注入しています。

アジア太平洋地域は、都市部の中間層がプレミアムヘルステクノロジーを採用するにつれ、最速の13.07%のCAGRを記録しています。中国の三次病院では3分の2の病棟で月間CGM使用が10件未満ですが、政策改革は2030年までにデバイスアクセスを3倍にすることを目指しており、インスリンパッチポンプ市場にとっての機会となっています。日本と韓国は国内の電子機器専門知識を活用して小型化ポンプを共同開発しており、インドは低所得層の若年者向けに州が資金提供するCGMバンドルをパイロット実施しています。センサーとポンプの相互運用性に関する規制の整合が、インドネシア、フィリピン、ベトナム全体での採用速度を決定します。

競争環境

インスリンパッチポンプ市場は中程度の集中度を維持しており、Insulet、Medtronic、Tandem Diabetes Careが世界収益の大部分を支配しています。Insuletはマルチセンサー互換性でチューブレスAIDをリードし、Tandemは耐久性のあるポンプ戦略と1型・2型糖尿病患者向けのControl-IQ+アルゴリズムを活用しています。Medtronicの2024年における特定のMiniMedモデルのリコールは業界の信頼性への注目を高めましたが、同社はより小型で完全使い捨ての製品パイプラインで対抗しています。

戦略的提携が次のフェーズを定義しています。AbbottのFreeStyle Libreセンサーとmedtronicおよびtandemプラットフォームとの連携は、CGMメーカーがポンプに依存しないエコシステムへとピボットしていることを示しています。InsulетによるBigfoot Biomedicalの知的財産の買収などの特許取得は、アルゴリズムのノウハウを確保し、後期参入者を阻止します。アジアの挑戦者EOFlowとMicroTech Medicalは、地元サプライヤーを優遇する国家償還リストをターゲットに低コスト製品を拡大しています。

製品ロードマップは現在、差別化のために防水深度評価、統合ボーラス計算機、延長ポッド寿命を重視しています。暗号化されたクラウドポータルを通じて提供されるソフトウェアアップグレードは、インストールベースをサブスクリプション収益に転換し、年金のようなキャッシュフローを生み出しています。サイバーセキュリティコンプライアンスが厳格化するにつれ、確立されたブランドはより広範な規制チームを活用して文書化において小規模な競合他社を上回り、参入障壁を高めています。

インスリンパッチポンプ産業のリーダー企業

Insulet Corporation

Medtronic plc

Tandem Diabetes Care Inc.

CeQur SA

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Tandem Diabetes Careは、米国においてt:slim X2とAbbott FreeStyle Libre 3 Plusの互換性を確認し、2025年下半期に段階的に流通を開始することを発表しました。

- 2025年6月:PharmaSensはSiBionicsと開発提携を結び、Niia Essentialプラットフォームに基づくオールインワンパッチポンプを発売することを発表しました。

- 2025年1月:Medtronicは、2026年に複数地域での展開が予定されている次世代チューブレスポンプアーキテクチャのプレビューを公開しました。

世界のインスリンパッチポンプ市場レポートの範囲

| 使い捨てパッチポンプ |

| 再利用可能パッチポンプ |

| 基礎パッチポンプ |

| ボーラスパッチポンプ |

| 基礎・ボーラスパッチポンプ |

| 在宅ケア環境 |

| 病院 |

| 専門糖尿病クリニック |

| スタンドアロンパッチポンプ |

| CGM統合・自動化パッチポンプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 使い捨てパッチポンプ | |

| 再利用可能パッチポンプ | ||

| 投与モード別 | 基礎パッチポンプ | |

| ボーラスパッチポンプ | ||

| 基礎・ボーラスパッチポンプ | ||

| エンドユーザー別 | 在宅ケア環境 | |

| 病院 | ||

| 専門糖尿病クリニック | ||

| 技術別 | スタンドアロンパッチポンプ | |

| CGM統合・自動化パッチポンプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. インスリンパッチポンプ市場の現在の規模はどのくらいですか?

市場は2025年に13億6,000万米ドルを生み出し、2030年までに22億3,000万米ドルに達すると予測されています。

2. インスリンパッチポンプ市場をリードする製品タイプはどれですか?

使い捨てパッチポンプは、使いやすさと低感染リスクにより、2024年に67.46%の収益シェアを占めました。

3. CGM統合セグメントはどのくらいの速さで成長していますか?

CGM統合システムは、自動投与がケアの標準となるにつれ、14.38%のCAGRで拡大しています。

4. アジア太平洋地域が最も成長の速い地域である理由は何ですか?

糖尿病有病率の上昇、保険適用の拡大、医療インフラの改善がアジア太平洋地域を13.07%のCAGRへと押し上げています。

5. 市場成長の主な抑制要因は何ですか?

高いデバイスコスト、サイバーセキュリティリスク、使い捨て品に関する環境上の懸念、新興市場におけるセンサーとポンプの相互運用性の制限。

最終更新日: