インスタントシリアル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.27 十億米ドル |

| 市場規模 (2031) | 30.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスタントシリアル市場分析

インスタントシリアル市場規模は、2025年の231億3,000万米ドルから2026年には242億7,000万米ドルに増加し、2031年までに308億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.92%で成長します。利便性の高い朝食への需要の高まり、アジア太平洋地域における急速な都市化、および厳格化する砂糖削減義務がインスタントシリアル市場全体の製品ポートフォリオと価格戦略を再編しています。技術を活用した製品改良が全粒穀物および高タンパク質製品の発売を加速させる一方、ダイレクト・トゥ・コンシューマー(DTC)ブランドはグルテンフリーおよび低糖質オプションをプレミアム価格帯で提供することで既存企業のシェアを侵食しています。多国籍企業間の統合はコンプライアンスコストの増大に対応するためのスケールメリットを追求しており、設備投資はアジア太平洋地域の押出成形ハブへと向かっています。商品価格の変動は依然として利益率の変動要因となっていますが、2026年のオーツ麦価格の好調が製品改良コストを緩和しています。

主要レポートのポイント

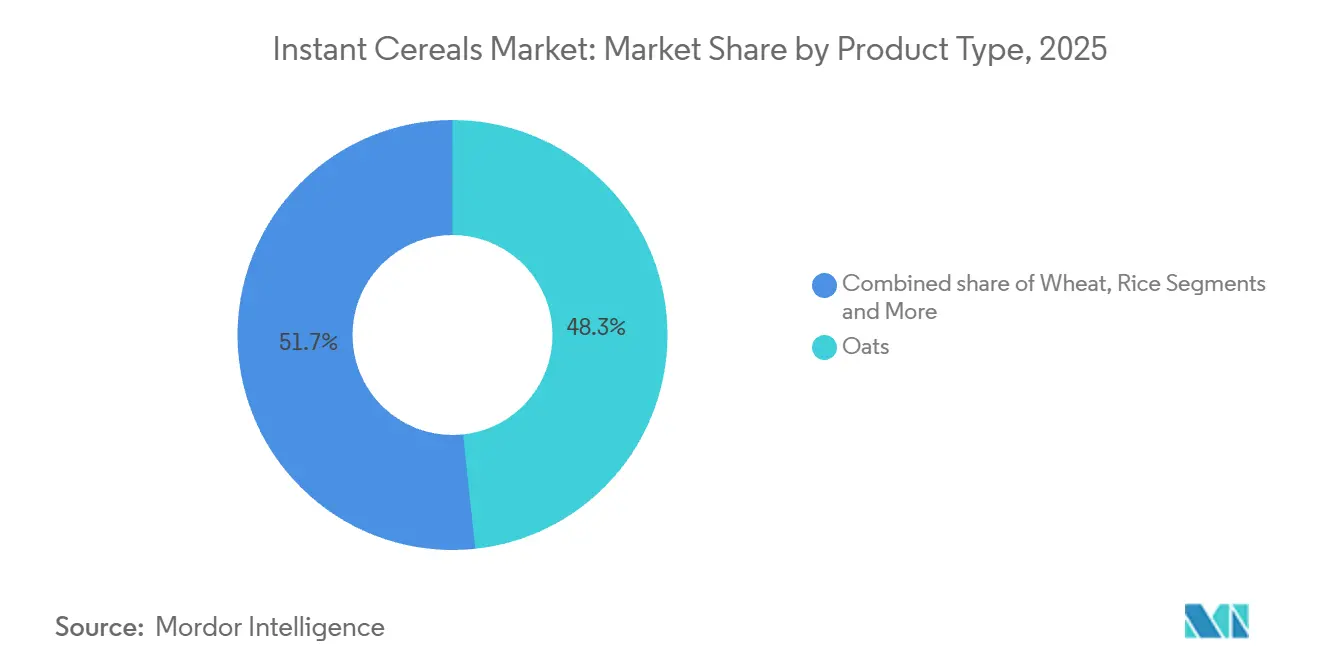

- 製品タイプ別では、オーツ麦が2025年のインスタントシリアル市場シェアの48.31%を占め、トウモロコシベースのシリアルは2031年にかけてCAGR 5.26%で成長すると予測されています。

- フレーバー別では、フレーバーありのバリアントが2025年に70.92%のシェアを保有し、フレーバーなしの製品ラインは2031年にかけてCAGR 6.08%で成長する見込みです。

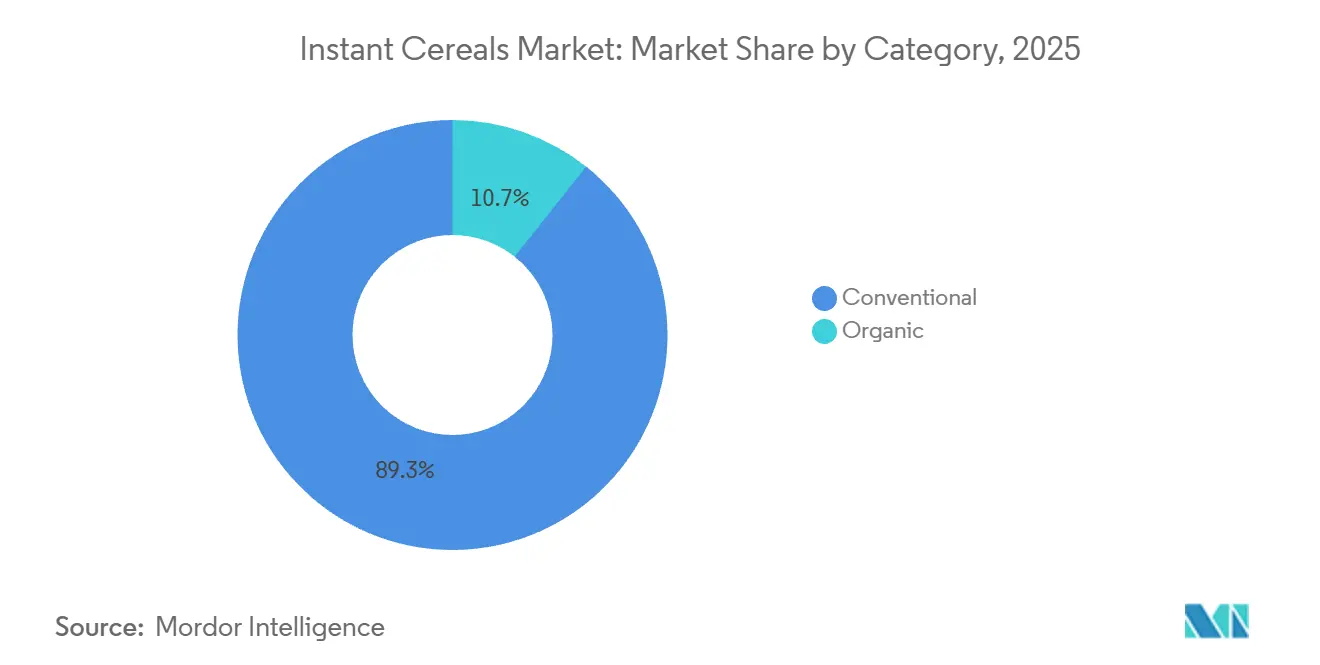

- カテゴリー別では、従来型製品が2025年に89.32%のシェアを占め、オーガニック製品はCAGR 6.73%で拡大すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年に44.76%のシェアでトップとなり、オンライン小売店はCAGR 5.82%が見込まれます。

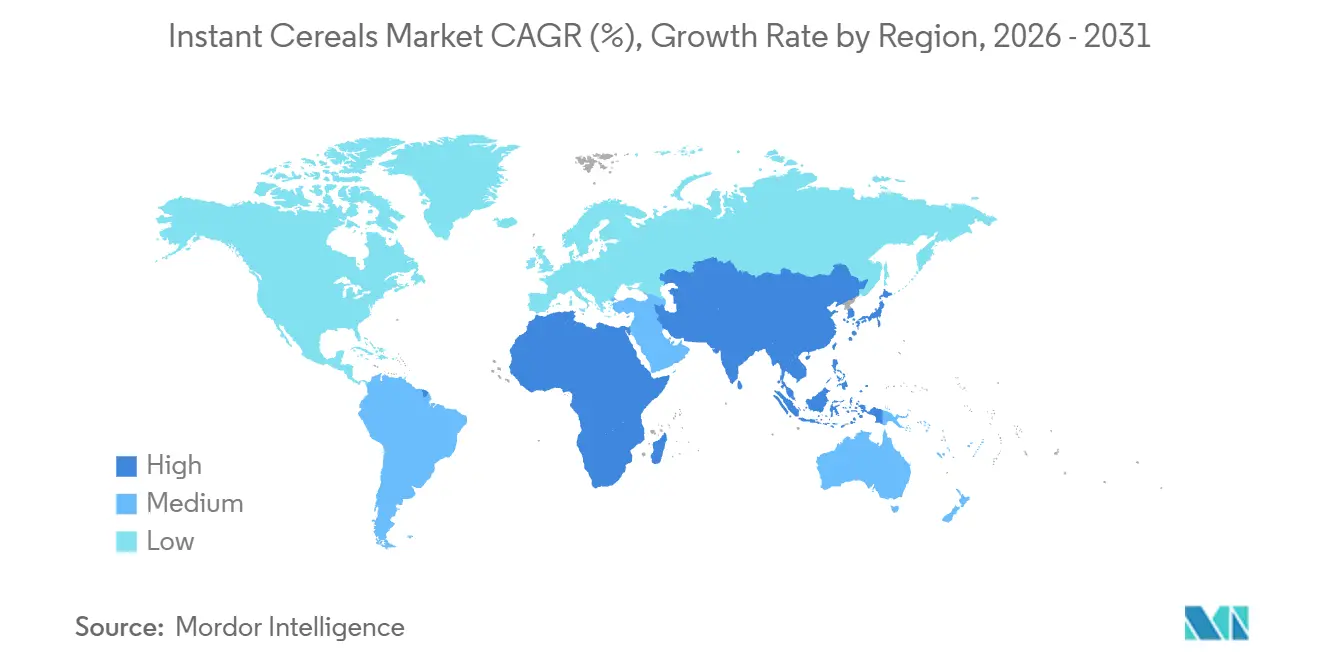

- 地域別では、北米が2025年に35.88%の収益シェアを占め、アジア太平洋地域は2031年にかけて最速のCAGR 6.89%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のインスタントシリアル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性とオンザゴー朝食への需要 | +1.2% | アジア太平洋都市部および北米都市圏でピーク強度を持つグローバル | 短期(2年以内) |

| 全粒穀物および高タンパク質製品への健康意識の高まり | +0.9% | 北米・欧州(規制による後押し)、アジア太平洋(健康志向の高まり) | 中期(2〜4年) |

| 新フレーバー、植物性原料、地域別カスタマイズの導入 | +0.7% | アジア太平洋(地域特化のポリッジ形式)、ラテンアメリカ(トロピカルフルーツフレーバー)、北米(プロテインブレンド) | 中期(2〜4年) |

| 多様な食事嗜好への対応可能性の向上 | +0.5% | 北米(グルテンフリー、ビーガン)、欧州(アレルゲン表示コンプライアンス)での早期成長を伴うグローバル | 長期(4年以上) |

| 食品加工技術の進歩 | +0.4% | 製造拠点(北米、欧州、中国)に集中したグローバル | 長期(4年以上) |

| 都市化と現代的ライフスタイルの影響 | +1.0% | アジア太平洋中核、中東・アフリカ、ラテンアメリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

全粒穀物および高タンパク質製品への健康意識の高まり

機能性朝食オプションに対する消費者需要が、インスタントシリアル産業全体で根本的な製品改良トレンドを触媒しており、メーカーは製品を単なる利便性食品ではなく必須栄養素の供給源として位置づけるようになっています。穀物消費の半分を全粒穀物にするというUSDA(米国農務省)の方針が規制面での追い風を生み出す一方、朝食シリアルの摂取がビタミンおよびミネラルの摂取量増加と相関することを示す研究が健康強調表示に科学的根拠を提供しています[1]出典:米国農務省、「穀物の半分を全粒穀物に」、myplate.gov。タンパク質強化の動きは特に若年層の間で支持を得ています。この健康ポジショニング戦略はタンパク質にとどまらず食物繊維の強化にも及んでおり、メーカーはβ-グルカン抽出技術を活用してオーツ麦ベース製品に対するFDA承認の健康強調表示を可能にするコレステロール低下効果を最大化しています。規制上の支援、科学的検証、消費者需要の収束が自己強化サイクルを生み出し、健康志向の製品改良をプレミアム市場セグメントの主要成長エンジンとして位置づけています。

利便性とオンザゴー朝食への需要

アジア太平洋の大都市では、多くの労働者が90分を超える通勤時間に直面しており、都市化が朝食準備に充てられる時間を縮小させています。これにより、3分以内に再水和できる一人前インスタントポリッジ形式の人気が急上昇しています。この迅速な再水和時間は、最適化されたインスタントシリアルドリンクの再水和がわずか2.73秒で完了することを示す査読済み研究によって裏付けられています。さらに、2025年までに390以上の小売チェーンでのSNAPオンライン購入を認めるUSDAの取り組みにより、インスタントシリアルが低所得世帯にとってより入手しやすくなりました。この変化は、プレミアムインスタントオートミールの販売を専門の実店舗に限定していた従来の流通障壁を事実上解消しました。一方、PepsiCo社のインドにおけるQuaker Bowl of GrowthやグアテマラおよびメキシコにおけるQuaker Qreceなどの取り組みは、グローバル大手企業が地域の朝食習慣に合わせてポーションサイズとフレーバーをカスタマイズする方法を示しています。このアプローチは既存の流通チャネルを活用するだけでなく、製品改良に伴うリスクも軽減します。

新フレーバー、植物性原料、地域別カスタマイズの導入

フレーバーイノベーションはシナモンやメープルなどの伝統的なプロファイルを超えて進化しています。メーカーは今や植物性タンパク質、微細藻類、地域特有の原料を配合して製品を差別化しています。2025年の研究では、ソルガムベースのインスタントシリアルフレークにスピルリナ・プラテンシスをわずか1%添加するだけで、10〜12歳の子どもから7点満点中6.06点という注目すべき官能受容スコアを獲得したことが明らかになりました。この製品は100グラムあたりタンパク質12.56%、食物繊維4.68%という印象的な栄養プロファイルを誇っています。PepsiCo社のブラジルにおけるQuaker Oat「ライス」は、テクスチャーと外観を米に近づけるよう製品を適応させた地域嗜好への深い理解を示しています。インドネシアでは、官能評価により消費者が米ぬか由来のものよりも赤米と白ソルガムから作られた植物性ミルク代替品を明確に好むことが示されました。このインサイトは、地域の嗜好に合わせて調整されれば、シリアルベースの乳製品代替品が従来のインスタントオートミールに匹敵する可能性を示しています。General Mills社は2025年11月にカーンザ多年生穀物シリアルを発売し、持続可能性へのコミットメントを強調するとともに、再生農業に投資する意欲のある環境意識の高い消費者にアピールしました。

多様な食事嗜好への対応可能性の向上

アジア太平洋市場全体での急速な都市化が朝食消費パターンを変革しており、伝統的な米ベースの朝食が現代の就業スケジュールに合った利便性の高いシリアルオプションに置き換えられています。2024年、インドの総人口の35%が都市部に居住しており、過去10年間で都市化率が4%以上上昇したことが示されています[2]出典:世界銀行グループ、「都市人口(総人口に占める割合)- インド」、data.worldbank.org。研究によると、都市化は所得を超えた食料アクセス、時間的制約、西洋的食生活パターンへの露出を含む複数の要因を通じて食品消費に影響を与えます。この効果は、可処分所得の増加がパッケージ朝食製品の改善されたコールドチェーン流通能力と一致する中国やインドなどの市場で特に顕著です。都市部の消費者は健康上の利点と利便性を提供する製品に対してプレミアム価格を支払う意欲が高まっています。都市化トレンドは複合的な効果をもたらします。インフラの改善がより広範な製品流通を可能にする一方、西洋的朝食習慣への文化的シフトが市場を拡大します。これにより、都市市場への浸透が新興経済国における国際的なインスタントシリアルメーカーの主要成長戦略として位置づけられています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖含有量への精査と高脂肪・高糖・高塩分 (HFSS)規制 | -0.9% | 北米およびEU、他地域への拡大 | 短期(2年以内) |

| 代替オプションとの競争 | -1.1% | 特に先進国市場でのグローバル | 中期(2〜4年) |

| 高い原材料コスト | -0.8% | 輸入依存地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 高度加工に関する品質認識 | -0.5% | 健康意識の高い先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖含有量への精査と高脂肪・高糖・高塩分(HFSS)規制

砂糖含有量をめぐる規制圧力は世界的に強まっており、2025年10月に施行された英国のHFSS広告規制はインスタントシリアル産業全体の製品処方とマーケティング戦略を再形成する可能性のある広範な規制トレンドの先行指標として機能しています。英国の規制は、特定の砂糖・脂肪・塩分の閾値を超える製品に対してテレビ広告の午後9時以降の放送制限とオンライン広告の完全禁止を課しており、従来の朝食シリアルのマーケティングアプローチに直接影響を与えています[3]出典:英国保健・社会福祉省、「テレビおよびオンラインにおける健康に劣る食品・飲料の広告規制:対象製品」、gov.uk。規制環境は、規制チャネルで準拠製品が競争上の優位性を得る一方、従来の製品処方が流通上の制約を増大させる二極化市場を生み出しています。規制トレンドは砂糖を超えて製品を総合的に評価するより広範な栄養プロファイリングモデルにまで及んでおり、ブランドポジショニングと消費者ロイヤルティを維持しながら味の嗜好、規制コンプライアンス、コストのバランスを取らなければならないメーカーに複雑さをもたらしています。

代替朝食オプションとの競争

インスタントシリアルは、同様の利便性を独自の栄養上の利点とともに提供するヨーグルト、スムージーボウル、シリアルバー、コーヒーショップのテイクアウトからの競争の激化に直面しています。北米では、2025年12月28日終了の52週間において、消費者がより少ないカロリーでより多くのタンパク質を提供するギリシャヨーグルトやプロテインシェイクに移行したため、ホットシリアル市場が前年比3.7%減の19億3,000万米ドルに落ち込みました。Quaker Oatsは10億米ドルを超える売上を上げているにもかかわらず、5.8%の収益減少を記録し、これらの代替品の影響を浮き彫りにしました。欧州では、クロワッサンや惣菜系ペストリーなどのオンザゴーベーカリー製品が、特に栄養よりも嗜好性を好む若年消費者の間でシリアル消費を減少させています。牛乳や熱湯を必要としないシリアルバーやマフィンが、コーンフレークやミューズリーなどの主要シリアルの英国売上を1年間で7,800万ポンド減少させる一因となりました。アジア太平洋では、中国の粥、インドのイドゥリ、マレーシアのナシレマなどの伝統的な朝食が文化的に根強く、都市部以外でのインスタントシリアルの成長を制限しています。競争するために、インスタントシリアルメーカーは伝統的および現代的な朝食オプションと比較して、より優れた味、栄養、または持続可能性を提供する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オーツ麦が市場を牽引、トウモロコシがグルテンフリーの波に乗り成長

2025年、オーツ麦はインスタントシリアル市場の48.31%のシェアを占め、心臓の健康と全粒穀物の利点との関連性によって牽引されました。Bob's Red Mill Natural Foodsは、1食あたり10グラムのタンパク質を含むオーバーナイトプロテインオーツの発売に後押しされ、2025年12月28日までに1億3,286万米ドルに達する6.4%の売上増加を報告しました。Quaker Oatsは2025年春にプロテインスタンダードオーツを発売し、筋肉回復効果を求めるフィットネス愛好家をターゲットにしました。オーツ麦価格は2023〜2024年の1ブッシェルあたり3.92米ドルから2026年1月には3.12米ドルに下落し、メーカーの製品改良コストを緩和しました。フィンランドの年間オートミール消費量が1人あたり30〜34キログラムであることは、北欧の朝食におけるオーツ麦の文化的重要性を示しています。しかし、砂糖入りフレーバーオートミールを規制するHFSS規制により、生産者はフレーバーなしまたは自然甘味料を使用したオプションへの移行を迫られています。

トウモロコシベースのインスタントシリアルは、グルテンフリーおよびアレルゲンフリーの訴求力により、2026年から2031年にかけてすべてのタイプの中で最速となるCAGR 5.26%で成長すると予測されています。研究によると、650rpmの押出成形で20%のキノアを添加するとテクスチャーを維持しながらタンパク質と食物繊維が改善され、トウモロコシベースの機能性シリアルを支持しています。トウモロコシはメキシコのアトレや東南アジアの粥などの伝統料理とよく合い、インスタント形式への適応が容易です。2026年1月、トウモロコシの市場年平均価格は1ブッシェルあたり4.10米ドルで、小麦(5.01米ドル)や米(100ポンドあたり13.60米ドル)に対してコスト競争力を維持しています。サプライチェーン、輸出、物流、保管の改善がトウモロコシの供給可能性を高め、2021〜2022年に見られたリスクを軽減しています。甘辛ブレンドやグローバル料理の影響などのフレーバーイノベーションが、朝食オプションに多様性を求める若年消費者をトウモロコシベースのシリアルに引き付けるのに役立っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

フレーバー別:フレーバーありバリアントが優勢、フレーバーなしが健康志向の転換で急増

2025年、フレーバーありのインスタントシリアルは70.92%の市場シェアを保有し、多様性への消費者需要と事前甘味付きオプションの利便性によって牽引されました。Post Consumer Brandsは2025年1月にOREO PUFFSを発売し、菓子ブランドを活用して若年消費者を引き付けました。同様に、Kellogg Companyは2025年4月にハイプロテインバイツを発売し、プロテインバーと競合するために13〜14グラムのタンパク質を提供しました。しかし、フレーバーありシリアルは、子どもと成人のケア食品プログラムのシリアルに対するUSDAの添加糖6グラム制限などの課題に直面しており、非栄養性甘味料または少量ポーションへの製品改良を余儀なくされています。さらに、英国とスコットランドのHFSS広告規制により、ピーク時間帯や目立つ小売スペースでの高糖分シリアルのプロモーションが制限されています。

フレーバーなしのインスタントシリアルは、健康意識の高い消費者がカスタマイズと砂糖管理を求めるため、2026年から2031年にかけてフレーバータイプの中で最速となるCAGR 6.08%で成長しています。Purely Elizabethの売上は2025年12月28日までに前年比40%増の1,285万米ドルに成長し、消費者が新鮮な食材で仕上げるオーガニックで軽く甘味付けされたオートミールへの需要を示しました。フレーバーなしシリアルはクリーンラベルトレンドに沿っており、製品改良なしにUSDAおよびHFSS基準を満たし、機関購入者へのアクセスを確保しています。ジャリとガルット粉ベースのシリアルに関する2026年の研究では0.996という高い望ましさスコアが達成され、フレーバーなしオプションが良好なテクスチャーとマウスフィールで成功できることが証明されました。このセグメントは野菜とハーブを使用した惣菜系シリアルからも恩恵を受け、アジアと欧州の嗜好にアピールしています。オーガニックおよび専門市場でのプレミアム価格設定が、より高いマージンで低い販売量を相殺しています。

カテゴリー別:従来型がシェアを維持、オーガニックが認証需要で上回る

2025年、従来型インスタントシリアルは強力な流通ネットワーク、低価格、消費者の親しみやすさに支えられて市場の89.32%を占めました。2026年1月の商品価格でそれぞれ1ブッシェルあたり3.12米ドル、4.10米ドル、5.01米ドルの非オーガニックオーツ麦、トウモロコシ、小麦の大量購入により、メーカーは小売価格を1食あたり0.30米ドル未満に抑え、コスト意識の高い世帯にアピールしました。Quaker Oatsは5.8%の売上減少にもかかわらず、2025年12月28日終了の52週間で10億米ドルを超える収益を上げ、プレミアム製品が勢いを増す中でもセグメントの販売量の安定性を示しました。2026会計年度のUSDAの24億米ドルの子ども栄養配分などの政府プログラムは、1食あたりのコストが低いため従来型シリアルを優遇しています。しかし、肥料価格の12%上昇(2026年1月の指数115.3)を含む原材料コストの上昇と砂糖削減のための製品改良費用がマージンを圧迫しています。

オーガニックインスタントシリアルは、2026年から2031年にかけてすべてのカテゴリーの中で最速となるCAGR 6.73%で成長すると予測されています。成長は認証の増加と非GMOおよび農薬不使用の主張に対価を支払う意欲のある消費者によって促進されています。One Degree Organic Foodsは2025年12月28日終了の52週間で32%成長の5,007万米ドルの売上を記録し、USDA有機認証および非GMOプロジェクト認証ラベルの価値を示しました。同期間のPurely Elizabethの40%の売上成長は、オーガニックオートミールとグラノーラに牽引され、健康意識の高い富裕層消費者へのセグメントの訴求力を浮き彫りにしました。USDA国家有機プログラムおよびEU有機規則(EU)2018/848などの規制枠組みが認証を簡素化し、新ブランドの参入障壁を低下させています。オーガニックシリアルは品質と持続可能性の認識により従来型より30〜50%高い価格を維持しています。しかし、オーツ麦と小麦が従来型より50〜100%高い価格となる有機穀物の供給制限と高い認証コストが、小規模メーカーの収益性に課題をもたらしています。

流通チャネル別:オンライン小売が成長を加速

2025年、スーパーマーケットおよびハイパーマーケットは高い来客数、幅広い製品ラインナップ、競争力のある価格設定に支えられ、44.76%のシェアでインスタントシリアルの流通をリードしました。この優位性は、ウォルマート、テスコ、カルフールなどの小売業者がインスタントシリアルに大きな棚スペースを割き、視認性と衝動買いを促進している北米と欧州で特に強固です。しかし、2025年に施行された英国のHFSS規制により、高糖分シリアルの目立つ配置が制限され、これらの製品が目立たない棚に移動させられ、売上シェアが減少しています。テスコのプライベートブランドオートミールやウォルマートのグレートバリューラインなど、ブランド品より20〜30%低い価格のプライベートラベルシリアルが、インフレが家計を圧迫する中でコスト意識の高い消費者を引き付けています。しかし、成長はスロッティングフィー、プロモーション、値引きに対する小売業者の要求によって制限されており、これが特に小規模ブランドに大きな影響を与えています。

オンライン小売は2026年から2031年にかけて流通チャネルの中で最速となるCAGR 5.82%で成長する見込みです。従来の小売業者を迂回するダイレクト・トゥ・コンシューマー(DTC)モデルがより高いマージンを提供することでこの成長を牽引しています。例えば、Magic Spoon Inc.はDTCモデルで100万人以上の顧客を獲得した後、2025年にTargetへの展開を拡大しました。2025年のUSDAによる390以上の小売業者へのSNAPオンライン購入の拡大により、低所得世帯にとってeコマースがより利用しやすくなりました。Catalina Crunch Co.やMagic Spoon Inc.などのブランドのサブスクリプションモデルが安定した収益と低い顧客獲得コストを確保しています。オンラインプラットフォームはまた、メーカーが消費者データを活用してパーソナライズされたレコメンデーション、最適化されたパックサイズ、低リスクの製品テストを行うのに役立っています。しかし、高いラストマイル配送コスト(製品価格の15〜25%)や消費者が食料品の送料を支払うことへの抵抗感などの課題が残っています。Instacart、DoorDash、Getirなどのクイックコマースプラットフォームが都市部で30分以内の配送を提供し、オンラインとオフラインショッピングの境界を曖昧にし、ダークストアやマイクロフルフィルメントセンターの棚スペースをめぐる競争を激化させています。

地域分析

北米は2025年に35.88%のシェアで市場の支配的な地位を維持しています。このリーダーシップは、確立された消費者の朝食習慣、包括的なコールドチェーン流通インフラ、および国際的な競合他社の参入障壁を生み出す強いブランドロイヤルティに起因しています。この地域の成熟した小売ネットワーク、マーケティング能力、および健康強調表示と製品イノベーションを可能にする支援的な規制枠組みが競争優位性を支えています。しかし、北米は市場の飽和、変化する人口動態の嗜好、および代替朝食オプションとの競争激化による成長制限に直面しています。

アジア太平洋は2031年にかけてCAGR 6.89%という最高の成長率を示しています。この成長は都市化、可処分所得の増加、および伝統的な米ベースの朝食を超えて拡大する西洋的朝食習慣への移行から生じています。中国とインドの大規模な人口、改善される小売インフラ、および都市部消費者の間で高まる健康意識が市場拡大を支えています。この地域の多様な文化的嗜好が、伝統的な嗜好と現代的な利便性を組み合わせた米ベースのシリアルを含む地域特化製品の機会を生み出しています。

欧州は確立されたオーガニックおよび健康志向の消費者セグメントがプレミアム製品需要を牽引する安定した市場ポジションを維持しています。この地域はマーケティング戦略と製品処方に影響を与えるHFSS規制要件に適応しています。中東・アフリカおよび南米は都市化、インフラ整備、および西洋的朝食の普及拡大によって成長ポテンシャルを持つ新興市場を代表しています。これらの地域は市場拡大の機会を提供しますが、地域の嗜好、価格感度、および流通上の課題への配慮が必要です。成功はメーカーが市場開発と消費者教育に投資する能力にかかっています。

競合環境

インスタントシリアル市場は中程度の統合を示しており、確立された多国籍企業がブランドエクイティ、流通ネットワーク、規模の経済を通じて大きな市場シェアを維持する一方、従来の競争力学に挑戦する健康志向のスタートアップ、プライベートラベルの代替品、カテゴリー横断的な競争からの圧力の増大に直面しています。市場の主要プレーヤーにはPost Holdings Inc.、Nestlé S.A.、PepsiCo Inc.、General Mills Inc.、Kellanovaが含まれます。

技術の採用が重要な競争差別化要因として浮上しており、企業は超高圧処理や酵素加水分解などの高度な加工技術に投資して製品品質を向上させ、賞味期限を延長し、進化する消費者嗜好に対応する新製品形式を可能にしています。オーツ麦ベース飲料の迅速加水分解プロセスや差圧爆発膨化法を含むオーツ麦加工技術の特許出願は、競争優位性の源泉としての技術革新に対する業界の注力を示しています。

機能性栄養ポジショニング、持続可能な調達慣行、プレミアム価格設定と深い消費者関係を可能にするダイレクト・トゥ・コンシューマーチャネルにホワイトスペースの機会が存在する一方、新興の破壊的企業はクリーンラベルポジショニング、サブスクリプションモデル、ソーシャルメディアマーケティングを活用して、レガシーブランドポジショニングと従来の小売関係に制約される可能性のある既存プレーヤーから市場シェアを獲得しています。

インスタントシリアル産業のリーダー企業

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

General Mills Inc.

Kellanova

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Nestléは、ブランドによると、アイコニックなチョコレートフレーバーシリアルの2つの新バリアントであるChocapic ProteinとLion Proteinを発売し、朝食シリアルポートフォリオを拡大しました。

- 2025年7月:Ferrero Groupは、WK Kellogg Co.を1株あたり23米ドル、総額31億米ドルで買収を完了し、フロステッドフレークスやスペシャルKを含む象徴的な朝食シリアルブランドの支配権を獲得するとともに、ミシガン州バトルクリークを北米シリアル本部として確立しました。

- 2025年1月:Kodiak Cakesは、チーフブランドオフィサーのザック・エフロンとのコラボレーションにより、アップルブラウンシュガーピーカンオートミールを発売しました。このインスタントオートミール製品は100%全粒穀物、プレバイオティクス食物繊維、14グラムのタンパク質を含んでいます。製品処方にはカボチャの種、チアシード、クランベリーシードが含まれています。

世界のインスタントシリアル市場レポートの調査範囲

| オーツ麦 |

| 小麦 |

| 米 |

| トウモロコシ |

| その他 |

| フレーバーあり |

| フレーバーなし |

| 従来型 |

| オーガニック |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | オーツ麦 | |

| 小麦 | ||

| 米 | ||

| トウモロコシ | ||

| その他 | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにインスタントシリアル市場はどのくらいの規模になりますか?

インスタントシリアル市場規模は2031年までに308億6,000万米ドルに達し、2026年から2031年にかけてCAGR 4.92%で拡大すると予測されています。

世界の収益をリードする製品タイプはどれですか?

オーツ麦は強い健康関連性に支えられ、2025年にインスタントシリアル市場シェアの48.31%を維持しました。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋は急速な都市化とホットシリアルの嗜好により、他のすべての地域を上回るCAGR 6.89%で成長すると予測されています。

どのチャネルが増分売上を獲得しますか?

年間5.82%成長するオンライン小売が、サブスクリプションモデルとSNAPeコマースアクセスの拡大を通じて2031年にかけて最も多くの新規売上を追加します。

最終更新日: