無機塩市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 185.85 十億米ドル |

| 市場規模 (2031) | 238.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無機塩市場分析

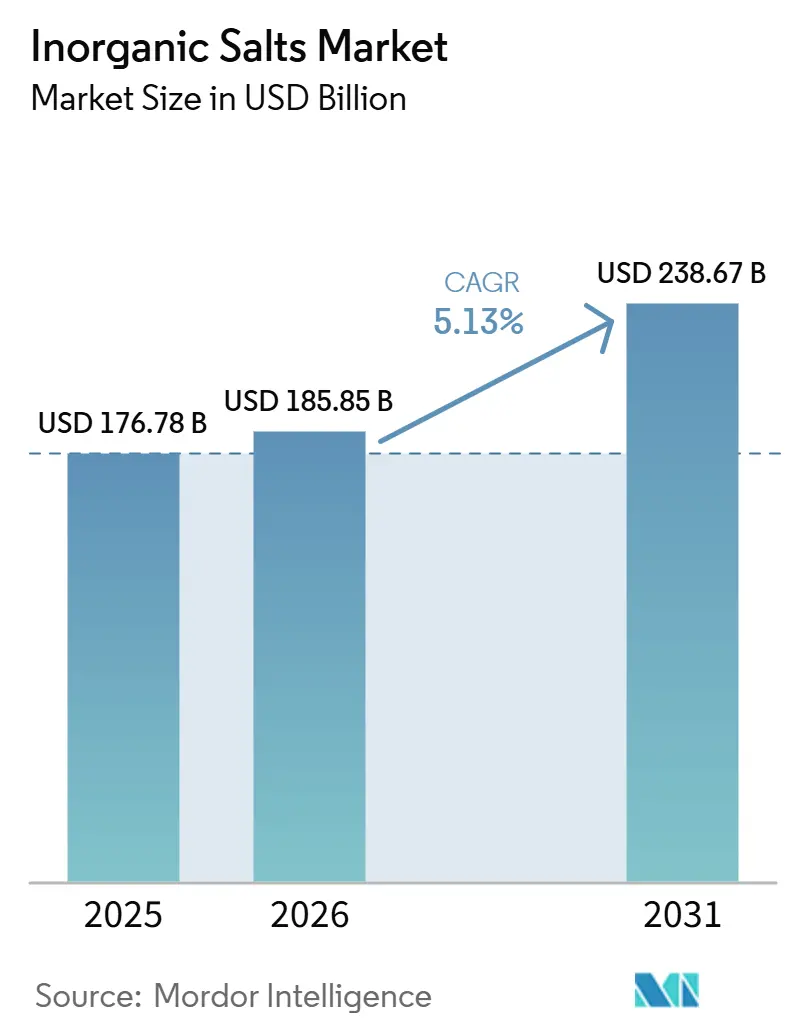

無機塩市場規模は、2025年の1,767億8,000万米ドルおよび2026年の1,858億5,000万米ドルから、2031年までに2,386億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.13%を記録すると予測されています。静脈内輸液向け医薬品グレード塩化ナトリウムの需要増加、水不足地域における海水淡水化能力の拡大、および電池用塩の供給を国内化するための国家戦略が、バルク肥料価格が正常化する中でも安定した数量成長を支え続けています。ヘキサフルオロリン酸リチウムを筆頭とするエネルギー貯蔵用電解質と新興のカリウム系化学品は、電池メーカーが中国中心の調達を多様化する中で最も急速な価値プールを生み出しています。一方、塩化物排出および塩水採掘残渣に対する環境規制の強化がコンプライアンスコストを押し上げており、処理技術と廃水処理の両方を管理する垂直統合プレーヤーが優位に立っています。統合大手がコモディティカリウムを支配しているため競争激度は中程度にとどまっていますが、特殊リチウム塩のニッチ市場は依然として分散しており、プレミアムマージンを狙う新規参入者が活躍できる余地があります。

主要レポートのポイント

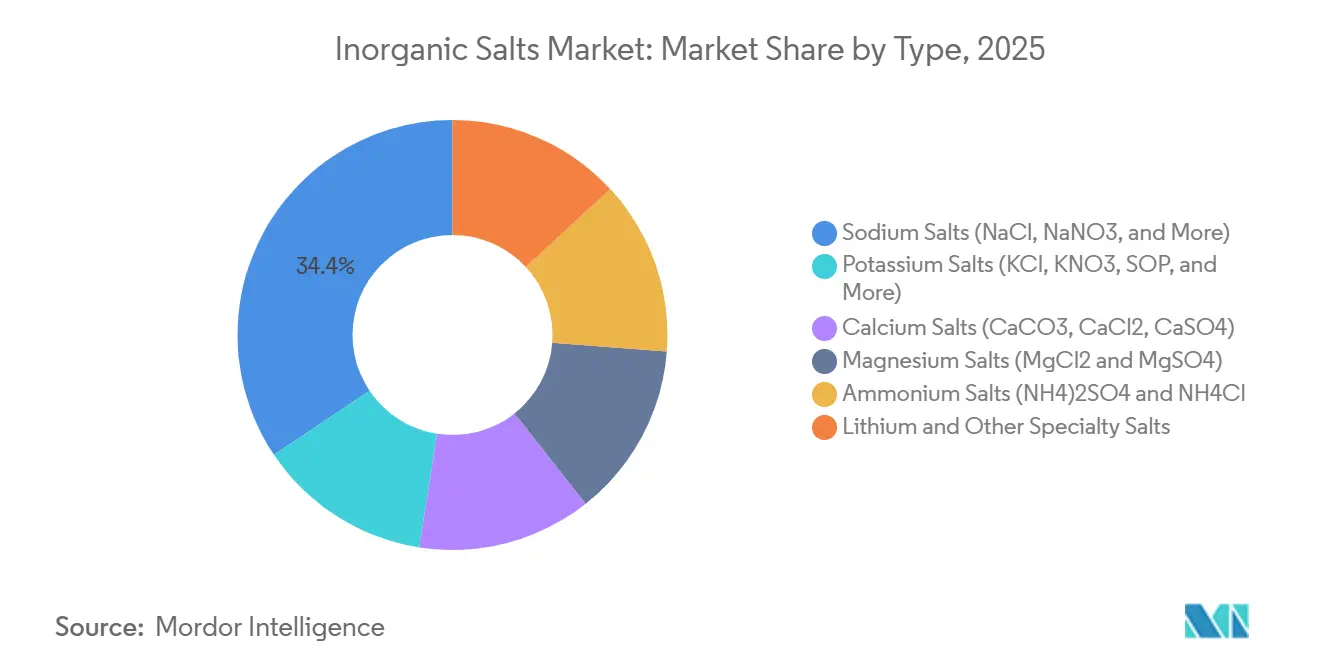

- タイプ別では、ナトリウム塩が2025年の無機塩市場シェアの34.41%を占め、リチウムおよびその他の特殊塩は2031年にかけてCAGR 5.78%で拡大しています。

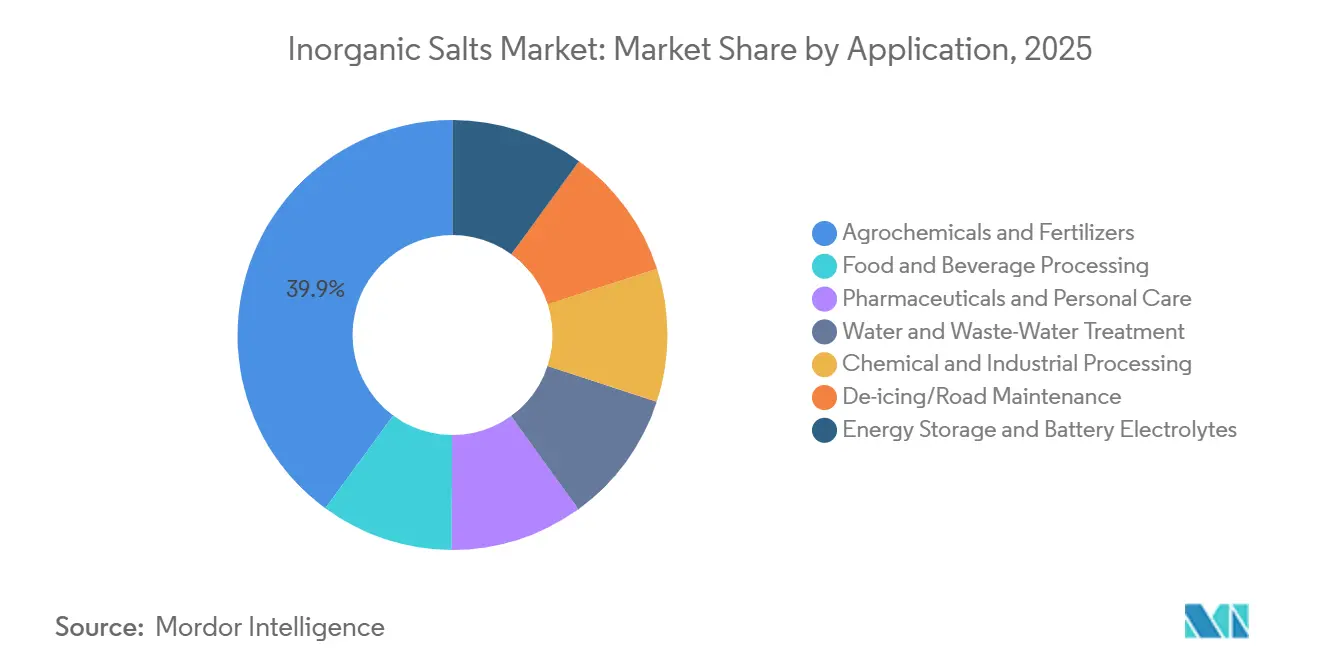

- 用途別では、農薬・肥料が2025年の無機塩市場規模の39.92%を占め、エネルギー貯蔵・電池電解質が2031年にかけてCAGR 5.71%で最も急速に成長するユースケースとなっています。

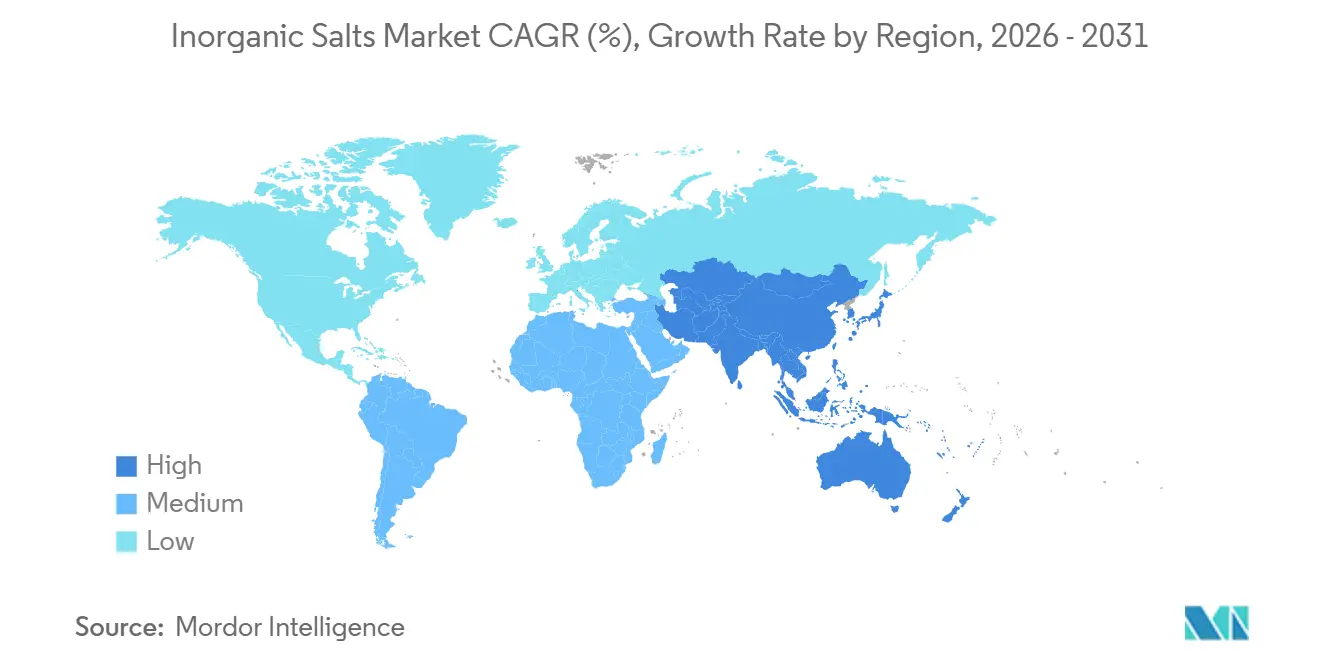

- 地域別では、アジア太平洋が2025年の無機塩市場の40.45%のシェアを占め、予測期間(2026年~2031年)においてCAGR 5.98%で最も急速な地域拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無機塩市場トレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市・産業用水処理能力の拡大 | +0.9% | 世界的な焦点、北米および中東で最も高い | 中期(2〜4年) |

| 医薬品グレードNaClの堅調な需要 | +0.7% | 北米および欧州連合 | 短期(2年以内) |

| 低ナトリウム機能性食品処方のブーム | +0.6% | 北米および西欧での早期採用 | 中期(2〜4年) |

| カリウム系電池化学品の台頭 | +1.1% | 中国、日本、韓国、北米への波及 | 長期(4年以上) |

| 炭素回収コンタクターにおける塩化マグネシウムの採用 | +0.5% | 欧州連合および北米でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市・産業用水処理能力の拡大

逆浸透施設は樹脂再生と膜洗浄に塩化ナトリウムを使用しており、海水淡水化義務の拡大とともに成長する構造的な需要基盤を形成しています。テキサス州はすでに1日あたり合計1億7,200万ガロンを処理する60の市営プラントを稼働させており、2070年までに年間41万2,000エーカーフィートを目標としています。エルパソのケイ・ベイリー・ハッチソンプラントは1日2,750万ガロンを処理しています。ウィスコンシン州のコーコーナ・ユーティリティーズは2025年に逆浸透システムに3,500万米ドルを投資し、医薬品グレードの塩を指定しており、飲料水基準が純度要件を引き上げる様子を示しています[1]コーコーナ・ユーティリティーズ、「水道システムのアップグレード」、kaukaunautilities.com。半導体工場や製薬メーカーは超低重金属含有量を要求しており、塩化ナトリウムの供給をコモディティバルクと認定特殊品に分けています。中東の海水淡水化ハブにおける同様のトレンドが、肥料サイクルとは独立した長期的な成長を確保しています。

医薬品グレードNaClの堅調な需要

静脈内生理食塩水、透析濃縮液、および薬物希釈剤は、不純物限界が0.01%未満という厳格な薬局方モノグラフを満たす塩化ナトリウムを必要とします。バクスターの2024年のハリケーン関連不足は単一供給源リスクを浮き彫りにし、食品医薬品局(FDA)が新たな輸入許可を迅速に承認するよう促しました。タタ・ケミカルズはこれに応え、ISO 9001およびGMP(適正製造規範)認証のもとで欧州の非経口溶液メーカーに供給するため、2025年に6,000万ポンド(7,600万米ドル)の英国工場建設を発表しました。代謝性アシドーシスに対する炭酸水素ナトリウム輸液を支持する臨床ガイダンスが治療需要を拡大しています[2]Frontiers in Nutrition、「炭酸水素ナトリウムの臨床的使用」、frontiersin.org。高齢化社会により透析用塩の需要量は安定しており、病院の備蓄が季節変動を平準化しています。

低ナトリウム機能性食品処方のブーム

健康キャンペーンにより、メーカーは塩化ナトリウムを塩化カリウム、塩化カルシウム、硫酸マグネシウムのブレンドに置き換えるよう促されており、ナトリウムを最大50%削減できます。カーギルのソルト・センスおよびビアテック製品ラインは塩化カリウムと風味増強剤を組み合わせており、世界中の包装食品契約を獲得しています。査読済みのNutrients誌の研究では、カリウム強化代替品が収縮期血圧を最大5 mmHg低下させることが示されており、規制ガイダンスを強化しています。世界保健機関(WHO)は2025年までに加工食品のナトリウムを30%削減することを目指しており、塩化カリウムのナトリウムに対する2〜3倍のプレミアムにもかかわらず処方変更を促進しています。塩化カルシウムはチーズや缶詰野菜の用途を確保し、硫酸マグネシウムはスポーツ飲料での採用が進んでいます。そのため、サプライチェーンは単一成分の塩から、処方の専門知識が評価されるマルチミネラルブレンドへとシフトしています。

カリウム系電池化学品の台頭

カリウムイオン電池はリチウム同等品よりもコストが低く、重量がそれほど重要でない定置型蓄電に適していますが、エネルギー密度は20〜30%劣ります。CATLは2024年にカリウムイオンのパイロットラインを開始し、大手メーカーの関心を示しました。ビス(フルオロスルホニル)イミドカリウムをベースとした電解質はより広い電圧窓を約束しますが、世界的な生産量は依然として小規模にとどまっています。関東電化の2025年のヘキサフルオロリン酸リチウムの年間8,000トンへの能力拡大は、新たな投資なしには電解質のボトルネックが解消されないことを示しています。インドのネオゲン・モリタ合弁事業は国産LiPF₆を目指しており、地政学的なサプライチェーン多様化が深まるにつれてカリウム系化学品にも拡大する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩水採掘および残渣に対する環境規制の強化 | -0.6% | 世界的、欧州連合およびカリフォルニア州で最も深刻 | 短期(2年以内) |

| 欧州連合および米国における塩化物排出規制の強化 | -0.5% | 北米および欧州連合 | 中期(2〜4年) |

| 固体電池向け高純度リチウム塩のボトルネック | -0.4% | アジア太平洋および北米のサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塩水採掘および残渣に対する環境規制の強化

高塩分残渣が帯水層を脅かしており、欧州連合(EU)のホライズン2020プロジェクト(ZERO BRINEおよびSEArcularMINE)が液体排出ゼロに近い基準を義務付けており、設備投資が最大25%増加しています。カリフォルニア州は現在、より厳しい溶解固形物の制限を施行しており、カリウムまたはリチウムの生産コストに1トンあたり50〜100米ドルが加算されています。チリとアルゼンチンにおける社会的許可の課題が新たな太陽光プロジェクトを遅らせており、電池需要が最も急速に増加する時期に供給成長を制限しています。

欧州連合および米国における塩化物排出規制の強化

米国環境保護庁(EPA)の淡水閾値230 mg/Lおよび同様の欧州連合水枠組み規則により、メーカーは追加処理設備を設置することを余儀なくされており、苛性ソーダのコストが1トンあたり2〜5米ドル増加しています。ミネソタ州などの州では事前湿潤処理と低散布量を義務付けており、道路用塩の使用量が最大15%削減されています。2027年に予定されている欧州連合(EU)産業排出指令の改定により、制限が約20%強化され、欧州の塩素アルカリプラントの半数が設備改修を迫られることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:特殊リチウム塩がコモディティナトリウムの数量を上回る

ナトリウム塩は2025年の無機塩市場シェアの34.41%を占めましたが、特殊リチウムおよび関連塩は2031年にかけてCAGR 5.78%で成長すると予測されています。リチウム関連製品の無機塩市場規模は、出光が2027年までに219億3,000万人民元(31億米ドル)相当の1,000トン規模の硫化リチウムユニットを完成させ、関東電化の電解質能力拡大が継続的な供給逼迫を示す中で急速に拡大する見込みです。中国3社に集中したLiPF₆の寡占的供給がトレンドを上回るマージンを維持しています。塩化カリウムと硫酸カリウムは肥料にとって依然として不可欠であり、BHPの84億米ドルのジャンセン鉱山は間もなく年間415万トンを供給し、長期的なコモディティの重要性を強化します。

リチウムおよびその他の特殊グレードは、電池および医薬品の仕様が十億分の一単位の純度、GMP文書、およびクローズドループ処理を要求するため、塩化ナトリウムの数倍の価格実現をもたらします。塩化カルシウムは極寒の凍結防止とチーズ製造で優位に立ち、マグネシウム塩は凍結防止、医薬品、および新興の炭素回収用途にまたがっています。アンモニウム塩は肥料と冶金においてニッチな役割を維持していますが、アンモニア排出規制に関連した欧州の能力上限に直面しています。エネルギー貯蔵の採用が広がるにつれて、価値は高純度グレードへとシフトし、特殊品セグメントが無機塩市場の長期的な成長エンジンとして定着しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:エネルギー貯蔵電解質が急増する一方、肥料が数量シェアを維持

農薬・肥料はNutrienおよびMosaicが供給する大規模なカリウムおよびリン酸塩の数量を背景に、2025年の総収益の39.92%を占めました。それにもかかわらず、エネルギー貯蔵電解質は2031年にかけて最も速いCAGR 5.71%を記録し、LiPF₆、硫化リチウム、およびビス(フルオロスルホニル)イミドカリウムが普及するにつれてこの用途に帰属する無機塩市場規模は拡大する見込みです。

食品・飲料用途は、風味付けと保存に使用される塩化ナトリウムと塩化カリウムのブレンドの需要を安定させています。医薬品・パーソナルケア用途は厳格な純度要件で際立っており、タタ・ケミカルズの英国工場はパンデミック後の供給安全保障を直接の目的としています。水処理は海水淡水化の拡大に連動した安定した数量を加え、工業用ソーダ灰は中国の780万トン単一トレイン複合施設に支えられたガラスおよび洗剤メーカーからの継続的な需要を確保しています。凍結防止は天候依存性が残りますが、高性能の塩化カルシウムおよび塩化マグネシウムは規制上限が総数量を抑制する中でも北方気候でのシェアを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の40.45%を占め、中国の780万トンのソーダ灰立ち上げとインドのRSPLの100万トンへの能力倍増に支えられ、2031年にかけてCAGR 5.98%で拡大すると予測されています。日本の出光は固体電池向け硫化リチウムに1億4,200万米ドルを投資しており、ネオゲン・モリタはLiPF₆の国産化を進めており、進行中の国家電池供給戦略が明らかになっています。韓国とASEAN諸国の電子機器ハブが超高純度酸と苛性ソーダの需要を牽引しており、ベトナムとタイへの能力移転が地政学的リスクを分散させています。世界のLiPF₆生産量の60%を占める中国の支配は、地域の電池メーカーにとって依然として戦略的な課題です。

北米はNutrien、Mosaic、および間もなく稼働する415万トンのジャンセンカリウム鉱山を中心とした相当規模の肥料グレード生産量で続いています。テキサス州の海水淡水化計画は2070年までに年間41万2,000エーカーフィートに達し、塩水再生のための塩化ナトリウムの安定した需要を確保しています。EPAの塩化物排出規制が道路用塩の成長を鈍化させていますが、性能がコストを上回る場合は塩化カルシウムがシェアを獲得しています。K+SによるドイツとカナダへのK+Sの地理的分散は、単一地域の規制に対するヘッジであることを示しています。

欧州はガラスおよび化学品の安定した需要を示していますが、2027年に予定されている産業排出指令改定によるコンプライアンスコストの上昇に直面しています。タタ・ケミカルズの医薬品グレード工場は、特殊品へのポジショニングがコモディティの逆風を相殺する方法を示しています。ZERO BRINEは海水淡水化のための液体排出ゼロに近い処理をパイロット試験しており、北欧の透析需要が医薬品グレードの塩の安定した流れを維持しています。南米の成長は、91%の引き取り契約を確保し2028年の稼働を目指すブラジル・ポタッシュの240万トンプロジェクトに依存しています。先住民族と水利用をめぐる紛争が依然としてチリのリチウム能力を遅らせていますが、既得許可を持つ既存企業は生産を維持しています。

競合情勢

無機塩市場は中程度に集中しています。ISO 9001審査、FDA申請、および塩化物排出許可の強化などの規制上のハードルが、参入への緩やかな障壁として機能しています。K+Sはカナダで400万トン、ドイツで550万トンを運営することで多様化戦略を示しており、単一の規制当局への依存を低減しています。コア・ポタッシュのような新興プレーヤーはアフリカの鉱床を追求して肥料の物流ループを短縮しようとしていますが、大規模鉱山の資金調達は依然として課題です。

無機塩産業のリーダー企業

ICL

Nutrien Ltd.

K+S Aktiengesellschaft

Cargill, Incorporated

Compass Minerals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:大中鉱業有限公司は、眉山ハイテク産業パーク管理委員会および万華化学(四川)電池材料技術有限公司との投資協定の締結計画を発表しました。本協定は、眉山ハイテク産業パーク内に20万トン規模のリチウム塩プロジェクトへの共同投資を含みます。

- 2025年6月:ヴェオリアとSolvayは、子会社のレゾレストを通じて、能力強化のためにムルト=エ=モゼル県のロジエール=オー=サリーヌサイトに新ユニットを開設しました。同サイトでは炭酸水素ナトリウム使用後の排煙処理残渣から塩を回収しています。精製された塩水はその後、フランスのSolvayのドンバスル施設で炭酸ナトリウムの製造に使用されます。

世界の無機塩市場レポートの調査範囲

無機塩とは、炭素-水素結合を含まない陽イオンと陰イオンで構成されるイオン化合物であり、一般的に酸と塩基の中和反応によって生成されます。生物学的機能、工業プロセス、および農業に不可欠であり、多くの場合、水溶性の結晶性固体として現れます。

無機塩市場は、タイプ別、用途別、および地域別に区分されています。タイプ別では、ナトリウム塩(NaCl、NaNO₃など)、カリウム塩(KCl、KNO₃、SOPなど)、カルシウム塩(CaCO₃、CaCl₂、CaSO₄)、マグネシウム塩(MgCl₂およびMgSO₄)、アンモニウム塩((NH₄)₂SO₄およびNH₄Cl)、リチウムおよびその他の特殊塩に区分されています。用途別では、農薬・肥料、食品・飲料加工、医薬品・パーソナルケア、水・廃水処理、化学・工業処理、凍結防止・道路維持管理、エネルギー貯蔵・電池電解質に区分されています。本レポートは、主要地域の17カ国における無機塩の市場規模と予測も対象としています。市場規模と予測は金額ベース(米ドル)で提供されています。

| ナトリウム塩(NaCl、NaNO₃など) |

| カリウム塩(KCl、KNO₃、SOPなど) |

| カルシウム塩(CaCO₃、CaCl₂、CaSO₄) |

| マグネシウム塩(MgCl₂、MgSO₄) |

| アンモニウム塩(NH₄)₂SO₄、NH₄Cl |

| リチウムおよびその他の特殊塩 |

| 農薬・肥料 |

| 食品・飲料加工 |

| 医薬品・パーソナルケア |

| 水・廃水処理 |

| 化学・工業処理 |

| 凍結防止・道路維持管理 |

| エネルギー貯蔵・電池電解質 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ナトリウム塩(NaCl、NaNO₃など) | |

| カリウム塩(KCl、KNO₃、SOPなど) | ||

| カルシウム塩(CaCO₃、CaCl₂、CaSO₄) | ||

| マグネシウム塩(MgCl₂、MgSO₄) | ||

| アンモニウム塩(NH₄)₂SO₄、NH₄Cl | ||

| リチウムおよびその他の特殊塩 | ||

| 用途別 | 農薬・肥料 | |

| 食品・飲料加工 | ||

| 医薬品・パーソナルケア | ||

| 水・廃水処理 | ||

| 化学・工業処理 | ||

| 凍結防止・道路維持管理 | ||

| エネルギー貯蔵・電池電解質 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに無機塩市場はどのくらいの規模になりますか?

無機塩市場は2031年までに2,386億7,000万米ドルに達し、2026年から2031年にかけてCAGR 5.13%で拡大すると予測されています。

最も急速に成長している塩のセグメントはどれですか?

特殊リチウムおよび関連塩は2031年にかけてCAGR 5.78%を記録し、コモディティナトリウムの数量を上回ると予測されています。

最も高い成長勢いを示している用途はどれですか?

電池需要の拡大に伴い、エネルギー貯蔵電解質がCAGR 5.71%で最も強い見通しを持っています。

アジア太平洋が市場をリードしている理由は何ですか?

中国とインドにおける大規模なソーダ灰および塩素アルカリ能力の追加と、国産電池塩プロジェクトが数量と価値の両方を牽引しています。

最終更新日: