インジェクターノズル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

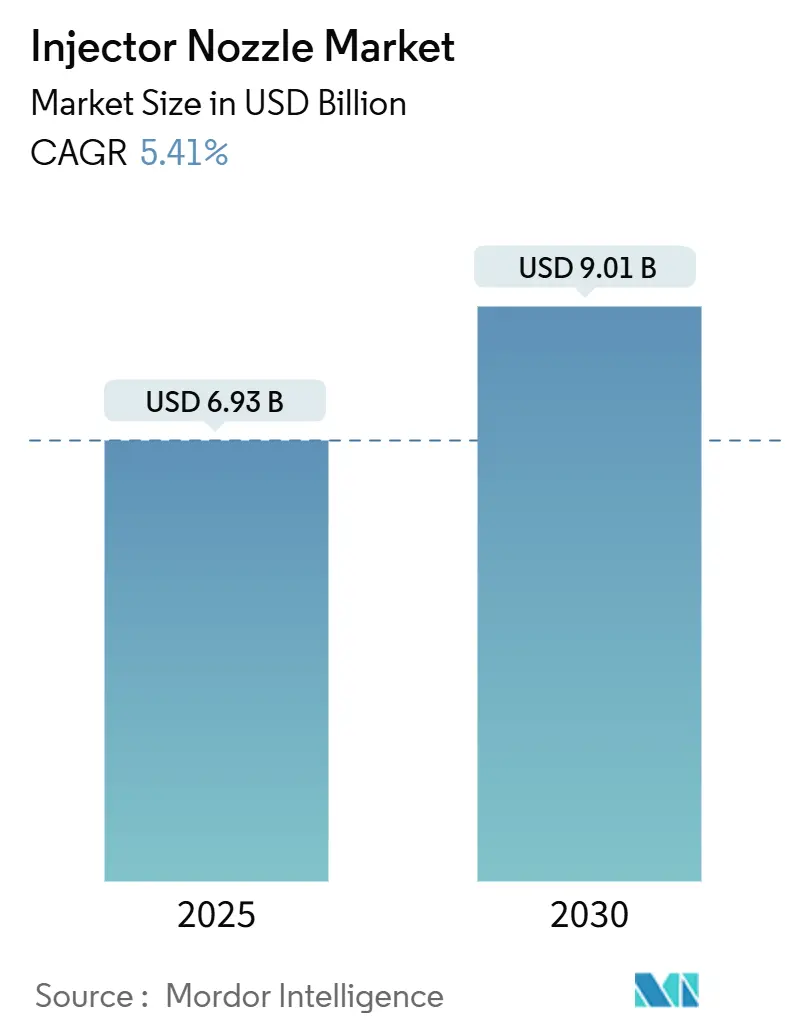

| 市場規模 (2025) | 6.93 十億米ドル |

| 市場規模 (2030) | 9.01 十億米ドル |

| 成長率 (2025 - 2030) | 5.41% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインジェクターノズル市場分析

インジェクターノズルの市場規模は2025年に69億3,000万米ドルと評価され、2025年から2030年にかけてCAGR 5.41%で拡大し、2030年までに90億1,000万米ドルに達すると予測されています。商用車における内燃機関(ICE)の堅調な需要、排出規制の強化、水素デュアル燃料エンジンの台頭がこの成長軌道を支えています。欧州および中国における厳格な排気管規制により、OEMの焦点は精密加工された多孔ノズルを必要とする高圧ガソリン直接噴射(GDI)プラットフォームへとシフトしています。無線(OTA)キャリブレーション機能を持つソフトウェア定義型インジェクターが普及しつつあり、このコンポーネントをコネクテッドサブシステムへと転換させています。一方、電動化の逆風により小型都市車両での数量は制限されていますが、大型フリートは引き続き先進ディーゼルおよび新興水素ソリューションを選好しており、全体的な需要を下支えしています。

主要レポートのポイント

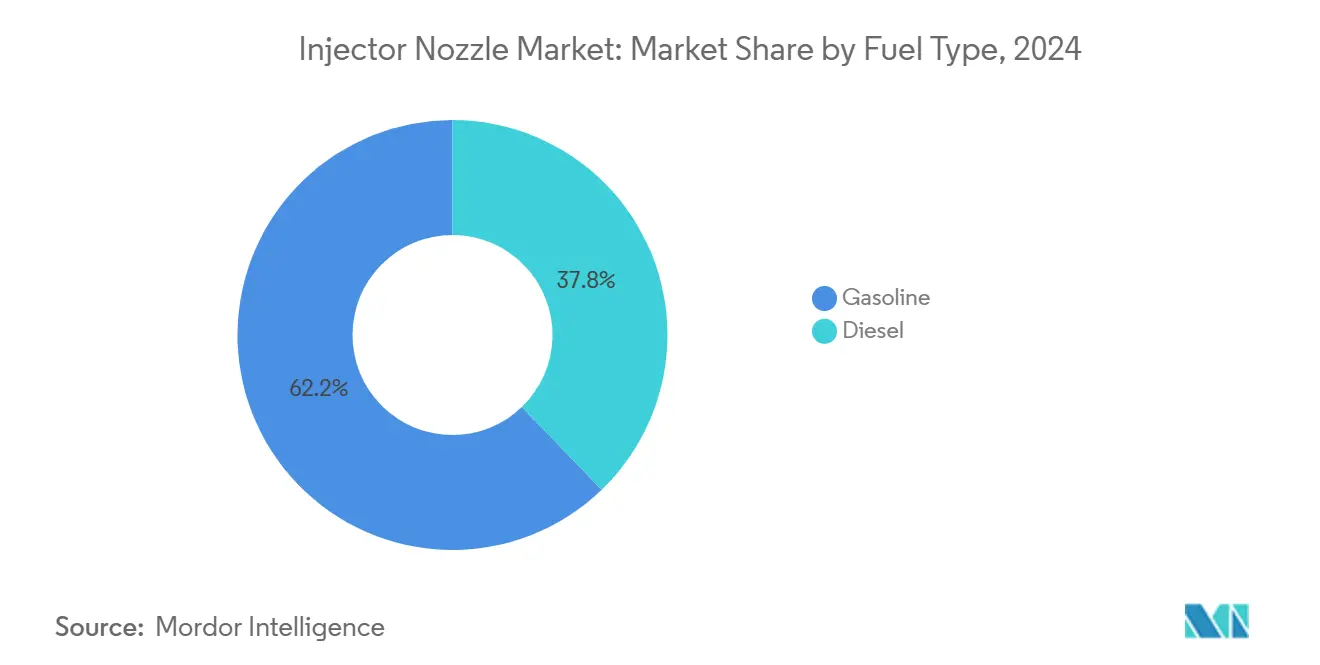

- 燃料タイプ別では、ガソリンが2024年のインジェクターノズル市場シェアの62.19%をリードし、ディーゼルは2030年に向けて最速の5.93% CAGRを記録する見込みです。

- 車両タイプ別では、乗用車が2024年のインジェクターノズル市場規模の71.87%のシェアを占め、小型商用車は2030年にかけてCAGR 6.84%で成長しています。

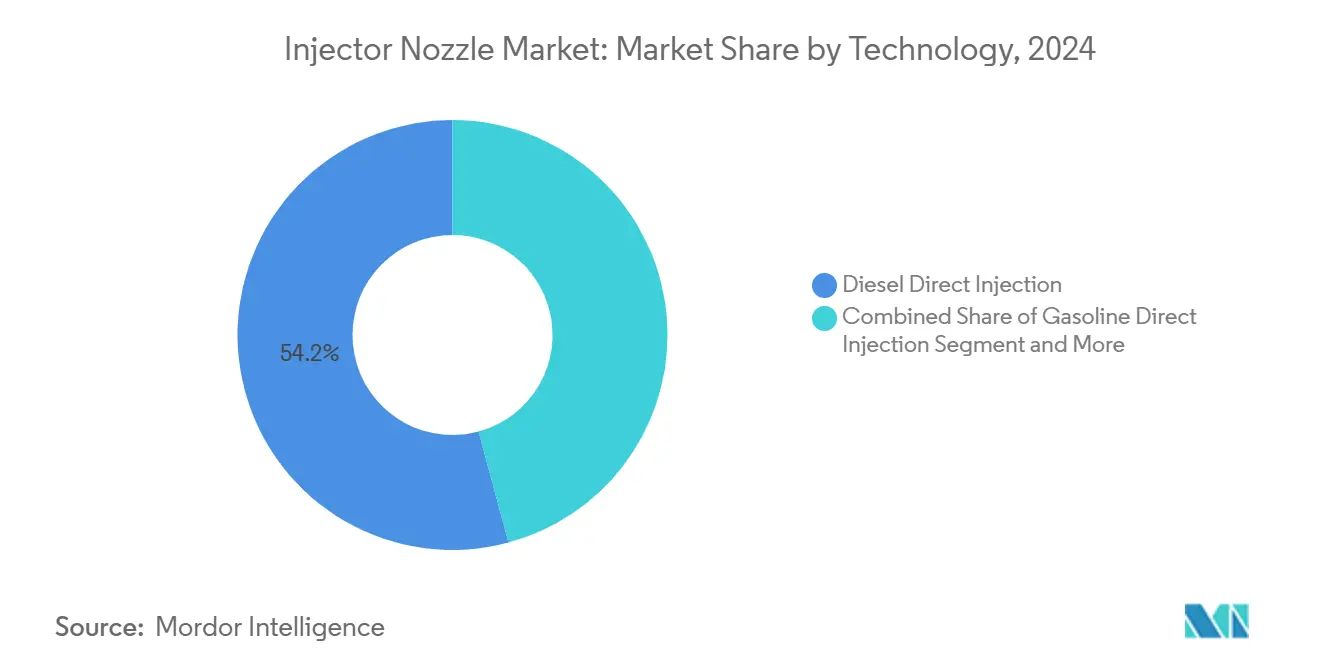

- 技術別では、ディーゼル直接噴射が2024年のインジェクターノズル市場規模の54.16%のシェアを獲得し、ガソリン直接噴射が2030年に向けて最高の7.27% CAGRを記録しています。

- ノズルタイプ別では、多孔設計が2024年のインジェクターノズル市場規模の46.12%のシェアを保持し、2030年にかけてCAGR 6.37%で成長しています。

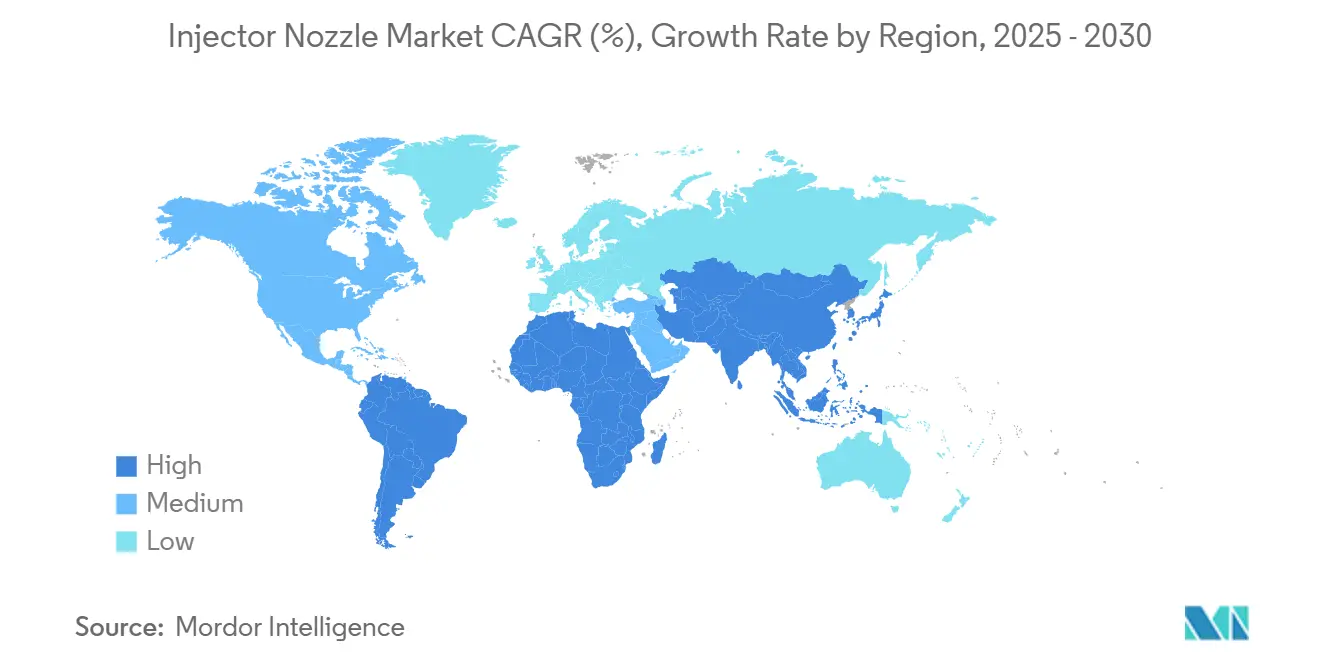

- 地域別では、アジア太平洋が2024年のインジェクターノズル市場シェアの48.23%をリードし、南米は2030年に向けて最速の7.46% CAGRを記録する見込みです。

インジェクターノズルの世界市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な排気管・蒸発排出規制 | +1.8% | 欧州連合、中国 | 短期(2年以内) |

| OEMによるガソリン直接噴射プラットフォームへの急速なシフト | +1.5% | アジア太平洋、欧州 | 中期(2~4年) |

| 高圧多孔ノズルを必要とするダウンサイズターボエンジン | +1.2% | 欧州、北米 | 中期(2~4年) |

| OEMのソフトウェア定義型インジェクター試験運用によるOTAフロー調整の実現 | +0.8% | 北米、欧州連合 | 長期(4年以上) |

| 大型トラック向け水素デュアル燃料改造の急増 | +0.7% | 欧州、中国、北米 | 中期(2~4年) |

| 試作リードタイムを60%削減する3Dプリント金属ノズル | +0.6% | 世界の研究開発拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な排気管・蒸発排出規制

ユーロ7規制は、燃焼中の粒子状物質生成を最小化するために近完全な燃料微粒化を実現できる噴射システムを必要とするPN10(10ナノメートル超の粒子)の粒子数制限を導入しています[1]"欧州委員会が車両からの汚染物質排出削減と大気質改善のための新ユーロ7基準を提案、" 欧州委員会、europa.eu.。この規制の転換により、OEMは従来のPN23適合を超えて超微細粒子制御へと向かうことを余儀なくされ、最適化されたスプレーパターンと350バールを超える噴射圧力を持つ多孔ノズルへの需要が生まれています。延長保証期間を伴う中国のChina VI-B基準の実施は、排出適合リスクをティア1サプライヤーに転嫁し、噴射システムメーカーにより堅牢な設計と品質保証プロセスへの投資を迫っています。規制の連鎖効果は、ユーロ4およびユーロ5の採用が加速する新興市場にも及び、従来はプレミアム用途に限定されていた精密噴射技術の対象市場を拡大しています。

OEMによるガソリン直接噴射プラットフォームへの急速なシフト

トヨタの2.0リッターダイナミックフォースターボチャージドエンジンファミリーの拡張と、ヒュンダイのスマートストリーム1.0リッターターボGDiのコンパクト車両プラットフォームへの展開は、主要OEMが燃費向上のために直接噴射を優先していることを示しています。フォルクスワーゲングループのEA888 Evo 5エンジンは500バールの噴射圧力を達成しており、これは前世代比67%の増加を表しています。一方、メルセデス・ベンツは精密な多段噴射戦略を実現するためにM254エンジンラインナップ全体にピエゾ電気インジェクターを統合しています。この技術競争は、高圧燃料レール、精密加工ノズルチップ、マイクロ秒単位の噴射タイミング管理が可能な先進制御電子機器に対する差別化された需要を生み出しています。このシフトは特に、センサー技術をインジェクター本体に直接統合し、適応型噴射戦略のリアルタイムフィードバックを実現できるサプライヤーに恩恵をもたらしています。

高圧多孔ノズルを必要とするダウンサイズターボエンジン

燃費を改善しながら出力を維持するエンジンダウンサイジング戦略は、噴射システムが変動するブースト圧力と燃焼室温度の下で精密な燃料計量を行うことを要求する極端な動作条件を生み出しています。6~8穴の多孔ノズル設計はダウンサイズされた燃焼室全体の燃料分布を最適化し、スプレーガイド噴射戦略は粒子状排出物の原因となるウォールウェッティングを最小化します。レーザー穿孔や放電加工を含む先進製造技術により、穴径150マイクロメートル以下で穴間流量変動2%以下を実現し、エンジンの拡張された動作範囲全体での燃焼安定性維持に不可欠です。48ボルトマイルドハイブリッドシステムへのトレンドは、エンジンのスタートストップサイクルや回生制動イベントに迅速に適応できる噴射システムを必要とすることで複雑性をさらに高めています。

大型トラック向け水素デュアル燃料改造の急増

ボッシュの水素エンジンプログラムは2030年までに10億米ドルの市場機会を目標としており[2]"ボッシュはイノベーション、パートナーシップ、買収に注力 – コスト削減が引き続き焦点、" Bosch、bosch-presse.de.、欧州、中国、北米の主要トラックOEMからポートおよび直接水素噴射の両バリアントに関する生産受注を獲得しています。カミンズの15リッターX15H水素エンジンとボルボのウェストポートフューエルシステムズとの協業は、既存のパワートレインメーカーが既存の噴射技術を水素用途に適応させる方法を示しています。水素噴射システムは、従来の鋼鉄部品に水素脆化を引き起こす傾向を含む水素固有の特性を扱うために、特殊な材料とシーリング技術を必要とします。改造市場は特に、既存のディーゼル噴射インフラを水素互換性に適応させることができるサプライヤーに恩恵をもたらし、カーボンニュートラル燃料への移行を進めるフリートオペレーターの設備投資要件を削減します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市バスおよびエントリーセグメントにおけるバッテリー電気自動車普及の加速 | -1.4% | 欧州、中国 | 短期(2年以内) |

| ピエゾおよび超高圧システムの高い工具コスト | -1.2% | 世界 | 中期(2~4年) |

| 高コストの後処理装置を強制する欧州連合の粒子数規制の強化 | -0.9% | 欧州 | 中期(2~4年) |

| リスクをサプライヤーに転嫁するChina VI-B保証期間延長 | -0.8% | 中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市バスおよびエントリーカーセグメントにおけるバッテリー電気自動車普及の加速

中国の新エネルギー車普及率は2025年8月に国内乗用車販売の55.1%に達し、純粋電気自動車がこの移行の大部分を占めています[3]"規制強化にもかかわらず中国の自動車価格競争が続く、" 日経アジア、kr-asia.com.。主要欧州都市における都市バスの電動化プログラムにより、毎年数千台のディーゼル噴射システムが排除されており、BYDの1万5,000米ドル以下のエントリーレベルEVモデルは、本来であれば燃料噴射システムを必要とする従来の内燃機関車両と直接競合しています。この抑制要因は、電動パワートレインが従来エンジンと価格同等性を達成している高量産・コスト重視用途に特化したサプライヤーに特に影響を与えます。しかし、この移行は電動駆動システムとの統合が必要な噴射システムを必要とするハイブリッド用途において機会を生み出し、新たな制御戦略とコンポーネント仕様を求めています。

ピエゾおよび超高圧システムの高い工具コスト

ピエゾ電気インジェクターの製造には、完全な生産ラインで5,000万米ドルを超える可能性のある特殊なセラミック加工設備と精密組立能力が必要であり、中小サプライヤーへの参入障壁を生み出し、市場参加を確立されたティア1企業に限定しています。超高圧燃料システムの開発には、500バールに近い圧力下でのコンポーネント耐久性を検証するための広範なテストインフラが必要であり、新しい噴射技術の規制適合テストは開発タイムラインを18~24ヶ月延長する可能性があります。これらの資本集約的な要件は噴射システムサプライヤー間の統合を促進する一方、包括的な工具投資のためのリソースを欠く中小の専門メーカーからのイノベーションを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ディーゼルの成長がより小さいベースにもかかわらずガソリンを上回る

ディーゼル噴射システムは2024年に37.81%の市場シェアを占めていますが、2030年にかけてCAGR 5.93%という優れた成長勢いを示しており、ガソリンの62.19%という支配的な市場ポジションにもかかわらず、ガソリンの5.41%の拡大を上回っています。この直感に反するダイナミクスは、電動化が航続距離と積載量の制約に直面している商用車用途、特に長距離トラック輸送と建設機械セグメントにおけるディーゼルの回復力を反映しています。大型用途では、2,500バールを超える圧力で動作するコモンレールシステムの採用が増加しており、燃焼サイクルごとに複数の噴射イベントに対応できる精密設計ノズルが必要です。

ガソリン噴射システムは乗用車プラットフォームへのGDI採用の普及から恩恵を受けていますが、都市モビリティセグメントにおける電気自動車普及の加速という逆風に直面しています。ガソリンセグメントのピエゾ電気アクチュエーションとソフトウェア定義型噴射戦略への進化は、エントリーレベル用途での数量減少を部分的に相殺しながら、より高仕様コンポーネントへの価値移行を生み出しています。合成e燃料や水素ブレンドを含む新興代替燃料との互換性は、ディーゼルとガソリンの両噴射システムをカーボンニュートラル燃料用途において長期的に関連性のあるものとして位置づけています。

車両タイプ別:乗用車の優位性にもかかわらず商用セグメントが成長を牽引

乗用車は2024年に71.87%の市場シェアを占め、小型商用車は2030年にかけてCAGR 6.84%という最速成長セグメントとして台頭し、乗用車の成長率を大幅に上回っています。この乖離は、総所有コストの観点から電気自動車の採用が遅い商用車オペレーターの状況を反映しており、配送・サービス・ユーティリティ用途における先進噴射システムへの持続的な需要を生み出しています。中型・大型商用車は高圧ディーゼル噴射システムへの安定した需要を維持しています。同時に、バス・コーチは内燃機関パワートレインの運用寿命を延長する水素デュアル燃料改造プログラムから恩恵を受けています。

乗用車セグメントの大きな市場シェアは、電動駆動コンポーネントとのシームレスな統合が可能な噴射システムを必要とするハイブリッドパワートレインへの重要な内部シフトを覆い隠しています。先進運転支援システムとコネクテッド車両アーキテクチャは、組み込みセンサーと通信機能を持つ噴射システムへの需要を促進し、従来の機械部品を統合された車両サブシステムへと変革しています。商用車用途は特に噴射システムの耐久性と整備性を重視し、百万マイルのサービス間隔と過酷な動作環境向けに設計されたコンポーネントに対する差別化された要件を生み出しています。

技術別:GDIの加速がディーゼル直接噴射のリーダーシップに挑戦

ディーゼル直接噴射は現在54.16%の市場シェアを保持していますが、ガソリン直接噴射技術は2030年にかけてCAGR 7.27%で加速しており、予測期間末までにディーゼルの優位性に挑戦する位置に立っています。この技術転換は、精密な燃料計量と燃焼制御を通じてますます厳格化する排出基準を満たしながら、ダウンサイズエンジンから最大限の燃費を引き出すOEM戦略を反映しています。先進GDIシステムは、500バールに近い圧力で動作するスプレーガイド噴射戦略と多孔ノズルを組み込み、ディーゼルシステムの仕様に匹敵しています。

ガソリンポート燃料噴射は、シンプルさと信頼性がピーク効率の考慮を上回るコスト重視用途やハイブリッドパワートレインにおいて引き続き関連性を保っています。この技術の成熟度により、メーカーはユーロ6適合で十分な市場において基本的な排出要件を満たしながら、非常に競争力のある価格設定を実現できます。ディーゼル直接噴射システムは、カーボンニュートラル燃料互換性のために設計された先進燃焼モードにおける燃料と空気の混合を最適化するダクト付き燃料噴射コンセプトを含む、さらに高い圧力とより洗練された噴射戦略へと進化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ノズルタイプ別:多孔の優位性が性能要求を反映

多孔ノズルは2024年に46.12%の市場シェアを獲得し、CAGR 6.37%というセグメント最高の成長率を維持しており、ユーロ7粒子数規制を満たすために不可欠な優れた燃料微粒化能力を反映しています。これらの設計は通常、直径150マイクロメートル以下の精密加工された6~8穴を組み込み、特定の燃焼室形状と噴射戦略に最適化されたスプレーパターンを実現しています。レーザー穿孔や放電加工を含む先進製造技術により、穴間流量変動2%以下を達成し、すべての動作条件下での燃焼安定性維持に不可欠です。

ピントルノズルは、可変スプレーパターンと汚染燃料環境での堅牢な動作を必要とする用途、特に燃料品質が大きく変動するオフハイウェイおよび船舶用途において重要性を保っています。単孔設計は、パイロット噴射戦略や代替燃料互換性テストを含む特殊用途に対応し、ピントーx構成は性能とコスト最適化の両方を必要とする用途に対して妥協的なソリューションを提供しています。付加製造に向けたノズルタイプの進化により、特定のエンジン用途向けの迅速なプロトタイピングとカスタマイズが可能となり、従来の機械加工プロセスと比較して開発タイムラインを最大60%削減しています。

地域分析

アジア太平洋は2024年の世界収益の48.23%を占めました。中国の2025年8月の小型車販売台数は254万台に達し、新エネルギー車の比率が55%を超えた中でも前年比16.5%の成長を示しています。インドのバーラト・ステージVI規制とエタノール混合義務化への移行は、堅牢なガソリンインジェクターへの新たな需要を促進しています。日本と韓国は、ピエゾノズルの高精度製造の拠点となっており、各地域に大量の輸出量を供給しています。

南米はCAGR 7.46%という最速成長地域です。ブラジルのフレックス燃料プログラムは可変エタノール比率に対応できるインジェクターを必要とし、アルゼンチンのピックアップトラック生産は高圧ディーゼルコンポーネントへの需要を支えています。

欧州と北米は対照的な状況を示しています。より厳格なユーロ7と米国環境保護庁の提案が技術革新を促進し、500バールGDIと窒素酸化物削減ディーゼルコンセプトが生まれていますが、積極的な電動化目標が長期的な数量を抑制しています。中東とアフリカはインフラ投資を活用して商用トラック需要に対応していますが、通貨の変動性がサプライヤーリスクを高めています。全体として、地域のダイナミクスはインジェクターノズル産業が純粋な数量から価値の高い規制主導のニッチへとシフトしていることを示しています。

競合環境

世界の供給は中程度に集中しています。ボッシュ、デンソー、コンチネンタルは2024年のインジェクターノズルのほぼ半数を出荷しており、水素対応システムの商業化に向けて競争しています。ボッシュは2030年までに水素収益50億米ドルを目標とし、3大陸にわたる5つの大型トラックエンジンプログラムを受注しています。コンチネンタルは2025年にアフターマーケットカタログを拡充し、世界のフリートが老朽化する中で持続的な内燃機関整備ニーズに賭けています。

デンソーのROHMとの半導体アライアンスは、パワーエレクトロニクスをインジェクター制御モジュールに統合し、レイテンシを低減してスプレー精度を向上させています。新興競合他社は付加製造を活用して、モータースポーツやオフハイウェイなどの低量産・高カスタマイズニッチを狙っています。競争の戦場は機械的卓越性だけから、ハードウェア、組み込みソフトウェア、クラウド分析を融合したフルシステム統合へとシフトしています。

OEMはインジェクター、ポンプ、レール、制御ロジックをバンドルした長期モジュール契約を増加させて発注しています。キャリブレーション、リアルタイム診断、無線更新にわたるライフサイクルサービスを提供できるサプライヤーは、より粘着性の高い収益ストリームと高いマージンを達成しています。大規模な500バール検証設備を持たない市場参入者は高い参入障壁に直面しており、機会は協調的イノベーションまたはニッチ特化へと傾いています。

インジェクターノズル産業のリーダー企業

Robert Bosch GmbH

Denso Corporation

Continental AG

Delphi Technologies (Phinia)

Magneti Marelli S.p.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:コンチネンタルは、初のアフターマーケット導入となる高圧燃料ポンプを含む大規模なアフターマーケット製品ラインの拡充を開始し、約700の新しい部品番号を追加してエンジン管理製品の平均カバレッジを50%拡大しました。この取り組みは、コンチネンタルの20年以上の経験と2億個以上のセンサー・制御ユニットの供給実績を活用し、精密噴射コンポーネントに対する増大するアフターマーケット需要を取り込むものです。

- 2024年1月:ボッシュはCES 2024において、ポートおよび直接噴射の両バリアントを特徴とする大型トラック向け水素内燃機関の開発を発表し、2024年後半に発売予定としました。同社は電動化を継続しながら、生産、供給インフラ、コンポーネントにわたって水素技術を開発するデュアルアプローチを位置づけました。

インジェクターノズルの世界市場レポートの範囲

| ディーゼル |

| ガソリン |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| バス・コーチ |

| ガソリンポート燃料噴射 |

| ガソリン直接噴射 |

| ディーゼル直接噴射 |

| ピントル |

| 多孔 |

| ピントーx |

| 単孔 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 燃料タイプ別 | ディーゼル | |

| ガソリン | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| バス・コーチ | ||

| 技術別 | ガソリンポート燃料噴射 | |

| ガソリン直接噴射 | ||

| ディーゼル直接噴射 | ||

| ノズルタイプ別 | ピントル | |

| 多孔 | ||

| ピントーx | ||

| 単孔 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

インジェクターノズル市場の現在の価値はいくらですか?

インジェクターノズルの市場規模は2025年に69億3,000万米ドルです。

インジェクターノズル市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年にかけてCAGR 5.41%で拡大する見込みです。

最も強い成長ポテンシャルを示す燃料タイプはどれですか?

ディーゼルインジェクターシステムは、大型用途と水素デュアル燃料需要により最速のCAGR 5.93%を記録する見込みです。

多孔インジェクターノズルが普及している理由は何ですか?

多孔設計はユーロ7 PN10制限に必要な優れた微粒化を実現し、最高のCAGR 6.37%を誇っています。

インジェクターノズルの世界需要をリードしている地域はどこですか?

アジア太平洋は2024年に48.23%のシェアで最大市場であり続け、中国とインドが牽引しています。

水素はインジェクターノズルの開発にどのような影響を与えていますか?

ティア1サプライヤーは大型トラック向けの水素対応ノズルを発売しており、2030年までに数十億米ドル規模の新たな収益源を開拓しています。

最終更新日: