注射用避妊薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

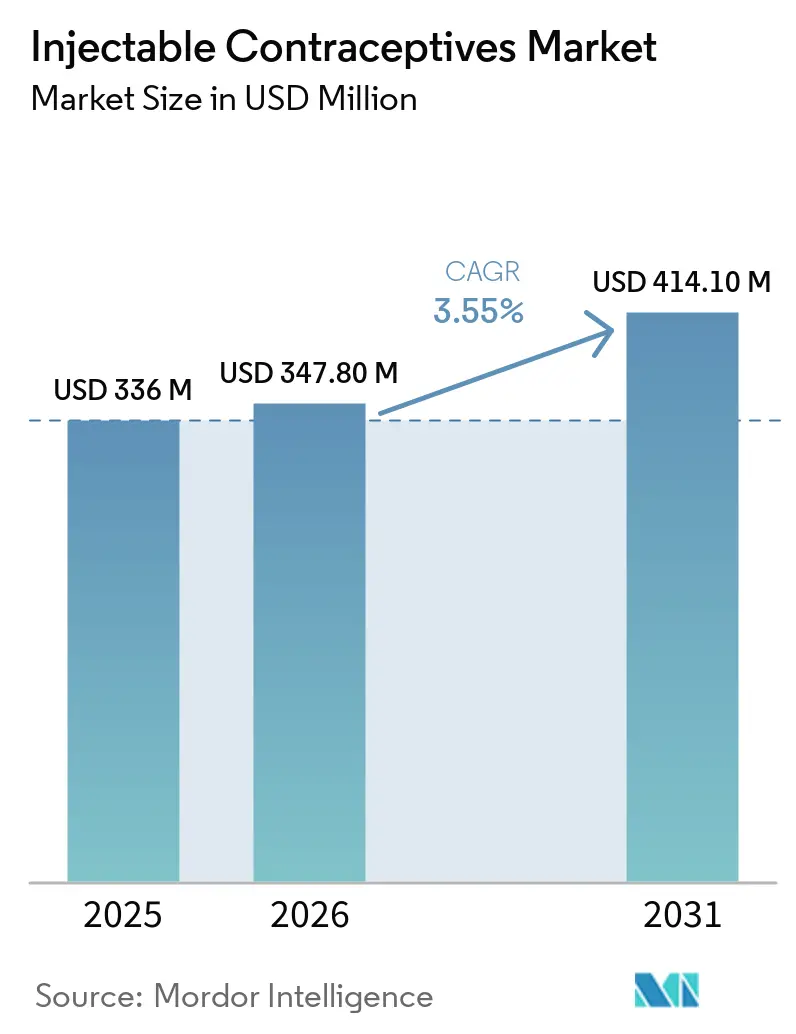

| 市場規模 (2026) | 347.80 百万米ドル |

| 市場規模 (2031) | 414.10 百万米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

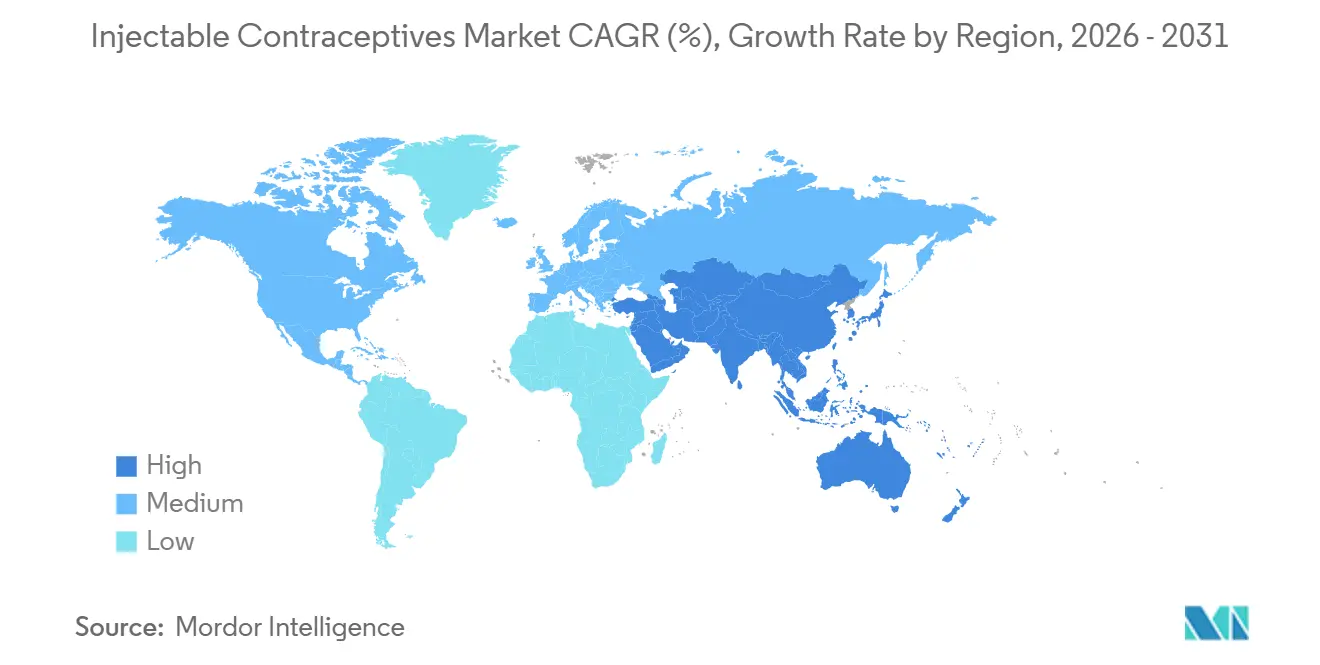

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる注射用避妊薬市場分析

注射用避妊薬市場規模は、2025年の3億3,600万米ドルおよび2026年の3億4,780万米ドルから、2031年までに4億1,410万米ドルに拡大し、2026年から2031年にかけてCAGR 3.55%を記録する見込みです。

皮下自己注射の受容拡大により、病院での投与から直接消費者向けプラットフォームへと需要が移行しており、流通業者はクリニック主導モデルからの多角化を迫られています [1]PATH、「アクセス・コラボラティブ自己注射データ」、path.org。需要は複数年の供給契約を確定する公共調達プログラムによって下支えされており、メーカーが民間セクターの変動リスクをヘッジするのに役立っています。競争圧力はグローバル入札における価格設定に集中しており、製品ブランディングよりも低コストでWHO事前認定を取得できるバイオシミラー参入企業に参入余地をもたらしています。一方、ホルモンの安全性に関するソーシャルメディア上の議論は継続率に影響を与え続けており、短期的な需要モデリングに不確実性を加えています。

主要レポートのポイント

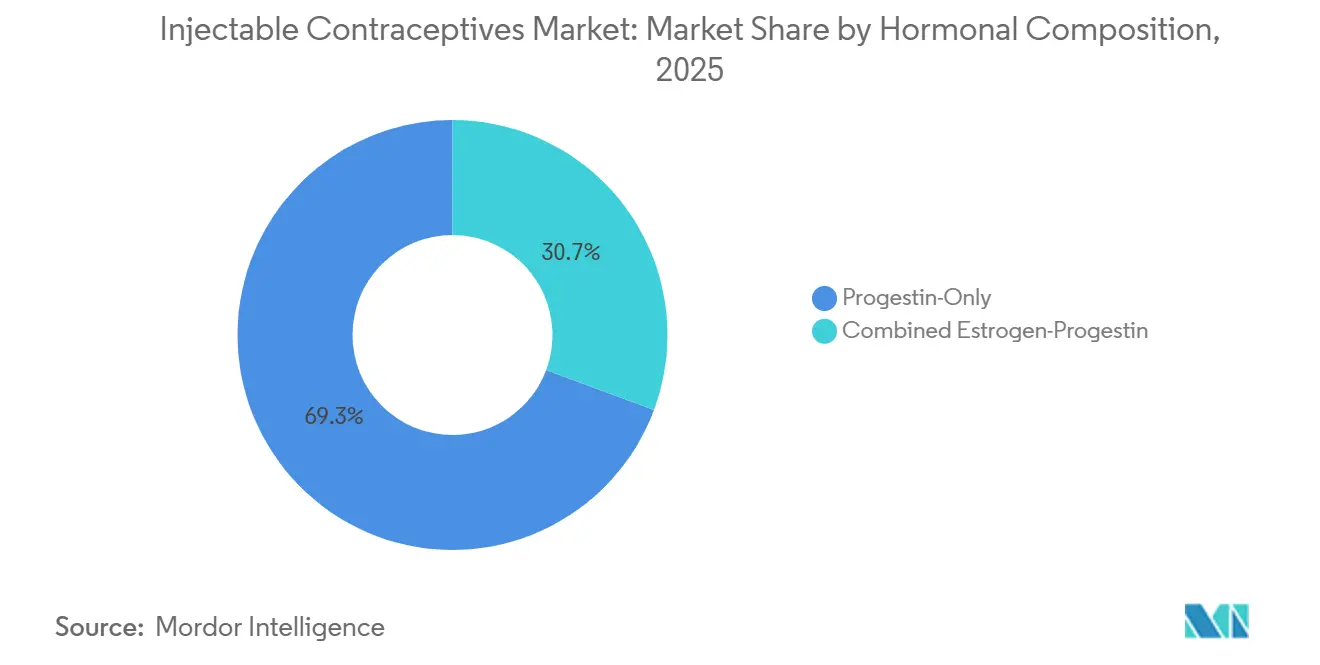

- ホルモン組成別では、プロゲスチン単剤製剤が2025年の注射用避妊薬市場シェアの61.32%をリードし、二重作用機序製剤は2031年までに6.76%のCAGRで拡大すると予測されています。

- 投与スケジュール別では、3ヶ月製品が2025年の注射用避妊薬市場規模の49.54%を占めましたが、6ヶ月製剤は2026年から2031年にかけて5.54%のCAGRで成長する見込みです。

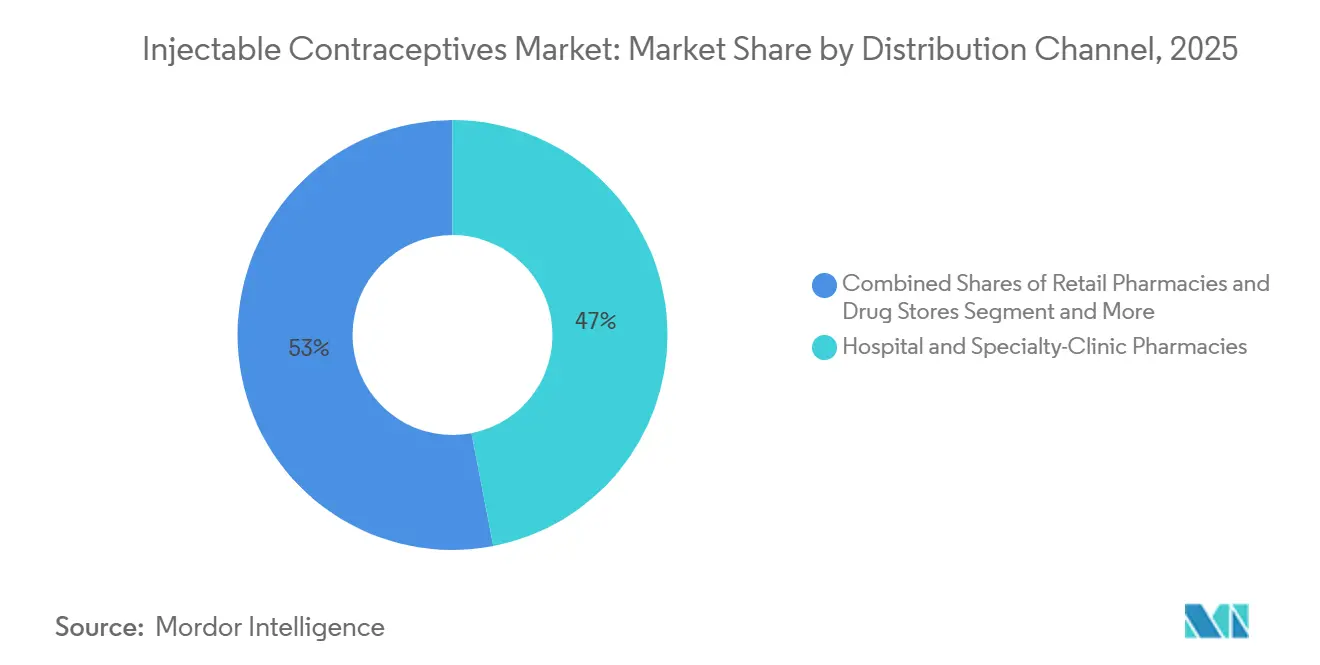

- 流通チャネル別では、病院・専門クリニック薬局が2025年に46.97%の収益シェアを保持しており、オンラインおよび直接消費者向けプラットフォームは2026年から2031年にかけて5.43%のCAGRで拡大しています。

- エンドユーザー別では、25〜34歳の女性が2025年の販売量の39.65%を占めましたが、15〜24歳のセグメントは2031年までに6.11%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の金額の42.43%を占めましたが、アジア太平洋地域は2031年までに5.76%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の注射用避妊薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低・中所得国における長時間作用型可逆的避妊に対する 未充足ニーズの増大 | +1.2% | サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 政府の家族計画推進施策および ドナー資金の支援 | +0.9% | USAID優先国 | 中期(2〜4年) |

| 毎日服用する経口避妊薬と比較した高い服薬遵守率と 費用対効果 | +0.7% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| タスクシフティングを可能にする皮下投与製品 | +0.8% | インド、インドネシア、東アフリカ | 中期(2〜4年) |

| 常温流通向け熱安定性デポ注射剤のパイプライン | +0.5% | サハラ以南アフリカ農村部、東南アジア | 長期(4年以上) |

| 遠隔医療による処方箋履行 | +0.4% | 北米、西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低・中所得国における長時間作用型可逆的避妊に対する未充足ニーズの増大

低・中所得国は、避妊の未充足ニーズを抱える2億1,800万人の女性の大多数を占めていますが、これらの市場ではデポ注射剤がメソッドミックスに占める割合はわずかであり、調達機関がより大規模な枠組み協定を通じて解消しつつある相当な需要ギャップが残っています。PATHは2020年から2024年にかけて14カ国で170万件の自己注射訪問を記録し、12ヶ月時点での継続率は65〜72%を達成しており、クリニック投与注射の典型的な55〜60%を大幅に上回っています。長距離移動と待ち時間をなくすことで、女性は1回の訪問につき最大2日分の農業賃金を失わずに済み、自己注射プログラムの経済的根拠を強化しています [2]世界保健機関、「世界の家族計画推進施策」、who.int。ナイジェリアにおける供給途絶は、在庫切れが速やかに中断および意図しない妊娠につながることを示し、サプライヤーの多様化の緊急性を高めています。WHO事前認定を保有するメーカーは、低・中所得国の販売量の70%が商業取引ではなく国連チャネルを通じて流通するため、規模拡大に最も有利な立場にあります。

政府の家族計画推進施策とドナー資金の支援

FP2030重点69カ国における家族計画予算は2019年から2024年にかけて57%増加し、2025年初頭に米国の二国間資金が41%減少した中でも調達の安定性を支えています。コンゴ民主共和国、ザンビア、ジンバブエでは2025年に国内配分が大幅に増加し、ドナー依存を低減する自立への転換を示しています。UNFPAの2026〜2030年計画は、コモディティバスケットの35%を注射剤とインプラントに充てており、以前の28%から増加し、デポ製剤への追加支出を誘導しています。インドや南アフリカなど財政力の強い国は顕著な年間販売量成長を維持している一方、ニジェールのようなドナー依存度の高い市場は代替資金が現れるまで横ばいのままです。公共・民間チャネルに分散したサプライヤーは、資金源が再均衡するにつれて不均衡な利益を獲得できる立場にあります。

毎日服用する経口避妊薬と比較した高い服薬遵守率と費用対効果

デポ注射剤は、経口薬の1年以内の中断率30〜40%を引き起こす毎日の服薬負担をなくし、年間わずか4回の接触でユーザーの防護を維持します [3]BMJ Open、「避妊サービスのための遠隔医療」、bmj.com。2025年のBMJ Openのレビューでは、処方者が日常的な服薬遵守に苦労する18〜24歳に対して自己注射製剤をますます推奨していることが明らかになりました。経口薬の無駄なパックが30%に達するシステムでは、単価が高いにもかかわらず注射剤は防護年あたり20〜25%安価となり、デポ剤を優先するペイヤーのインセンティブを強化しています。ジェネリック経口薬の価格が1サイクルあたり1〜2米ドルに低下するにつれて経済的優位性は縮小しますが、プライバシーと自律性が患者の選択を注射剤に引き戻しており、特にデジタルリフィルがシームレスな場合に顕著です。

地域保健ワーカーへのタスクシフティングを可能にする皮下投与製品

プレフィルドユニジェクトデバイスはトレーニング時間を40時間から4〜6時間に短縮し、2020年から2025年にかけて診療範囲規則を改正した35カ国でコミュニティワーカーが合法的に注射を行えるようにしました。ウガンダでは、2024〜2025年に村のチームがデポ注射を投与し始めた後、農村地区でのカバレッジが28%向上し、有害事象の増加はありませんでした。医師密度が1万人あたり1人未満の地域でプロバイダー基盤を倍増させることで、クリニックが対応できない潜在需要を解放します。ボランティア報酬やジェンダー規範に関する障壁は、特に男性ワーカーが女性クライアントから抵抗を受ける場合に普及を制限しています。それでも、この政策転換は15〜20の優先度の高い国々における注射用避妊薬市場のCAGRに0.8パーセントポイント貢献しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中断率を高める副作用プロファイル | -0.6% | 北米、西欧 | 短期(2年以内) |

| インプラントおよび子宮内避妊器具との競合 | -0.4% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| メドロキシプロゲステロン供給を混乱させる原薬不足 | -0.3% | 単一供給元に依存する市場 | 短期(2年以内) |

| ホルモンの安全性に関するソーシャルメディアの誤情報 | -0.2% | 北米、西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中断率を高める副作用プロファイル

デポ使用者の最大70%が不規則な出血を経験し、FDAは2004年から骨密度に関する警告を義務付けており、本来は理想的な候補者である青少年の間で認識上の障壁を生み出しています。2024年のフランスのレビューでは長期使用と髄膜腫との関連が示され、新たな禁忌が設けられ、ソーシャルメディアでの拡散が1年目の脱落率を35〜40%押し上げています。骨密度は投与中止後3年以内に回復しますが、ブラックボックス表示は依然として抑止力となっています。メーカーは出血を軽減するよう設計された二重作用機序薬剤をテストしていますが、2028年以前に市場に投入される選択肢はなく、短期的には抑制要因が継続します。

インプラントおよび子宮内避妊器具との競合

Nexplanonは2026年1月にFDA承認を取得し、表示使用期間を3年から5年に延長し、四半期ごとのデポ剤と比較して防護年あたりのコストを35〜40%改善しました。インプラントはすでに高所得国の長時間作用型市場で顕著な普及率を示しており、急速に拡大して利便性を求めるユーザーの注射剤需要を直接侵食しています。子宮内避妊器具も1回の処置で5〜10年の有効性を提供しますが、挿入要件が低資源地域での普及を制限しています。訓練を受けたプロバイダーと償還が揃う場合、クリニックはより長期間のデバイスを優先する傾向があり、成長に悪影響を与えています。注射剤メーカーはインプラント除去が利用できない地域で優位性を保っていますが、トレーニングプログラムの普及につれてその優位性は薄れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ホルモン組成別:プロゲスチン単剤製剤が主流を維持しながら二重作用機序の見通しが上昇

プロゲスチン単剤注射剤は、2025年に69.32%のシェアを占め、複合エストロゲン・プロゲスチン製剤に対するリードを拡大しています。その魅力は授乳との適合性、幅広い年齢層での使用、および生殖年齢の女性の約3分の1に複合製品の使用を制限するエストロゲン関連リスクの不在から来ています。2025年のWHO医学的適格基準の更新では、プロゲスチン単剤法が授乳中の女性および心血管リスクを持つユーザーに対してカテゴリー1に分類された一方、複合注射剤は喫煙する35歳以上の女性、高血圧患者、または静脈血栓塞栓症の既往歴を持つ人に対してカテゴリー3〜4の評価を受けました。このガイダンスは現在、新規採用者の大多数をデポメドロキシプロゲステロン酢酸塩および類似製剤に誘導しており、特に心血管スクリーニングが乏しい低・中所得国で顕著です。

複合製剤は残りのシェアを保持し、主にプロゲスチン単剤ユーザーの半数以上が1年以内に経験する無月経よりも予測可能な出血を重視する若い非喫煙女性に対応しています。その成長見通しは、肥満の増加と人口高齢化によって制約されており、これらの要因により米国産婦人科学会などの団体は血栓リスクのためにBMIが35 kg/m²を超える女性をエストロゲン含有法から遠ざけるよう誘導しています。

投与スケジュール別:6ヶ月製剤がクリニック接触回数の削減に向けて準備

3ヶ月デポ剤はDMPAの実績により2025年に49.54%のシェアを保持しましたが、クリニック訪問コストに対するペイヤーの反発が、クリニック通院を半減させる延長間隔への関心を高めています。1回の家族計画受診は公共システムに15〜25米ドルのコストをかけるため、6ヶ月注射剤は年間サービス支出を約20〜25%削減し、資金不足のプログラムに特に魅力的です。

6ヶ月パイプラインは5.54%のCAGRで成長すると予測されており、2028年までの第III相試験の成功とWHO事前認定が条件となります。自然な周期を模倣するとして以前は好まれていた月1回注射剤は、自己投与3ヶ月デポ剤がクリニック訪問なしに同様の出血パターンをすでに提供しているため、-1〜-1.5%のCAGRで後退しています。注射用避妊薬市場規模は、一方に自己注射四半期投与、もう一方に6ヶ月プロバイダー投与注射というバーベル型分布に移行し、中間頻度フォーマットを圧迫する可能性があります。価格戦略が重要になります:メーカーが6ヶ月卸売価格を3ヶ月バイアルの2倍未満に設定すれば、ペイヤーはコスト削減のために長期間隔に急速に移行する可能性があります。規制当局はすでに延長間隔に対応するよう表示ガイダンスを更新しており、有効性の閾値が満たされれば商業化への道が開かれています。

流通チャネル別:デジタルプラットフォームが自己注射トレンドから勢いを獲得

病院・専門クリニックは2025年の金額の46.97%を占めましたが、遠隔医療によって可能になった自己注射モデルへの患者の移行により構造的な減少に直面しています。オンライン薬局は2031年までに5.43%のCAGR予測を記録しており、都市部の回廊でプライバシーを重視する購入者に訴求する当日配送、リフィルリマインダー、目立たない配送によって推進されています。

相当なシェアを保持する小売ドラッグストアは、アプリベースのプロバイダーが処方箋生成、支払い、物流をワンクリックで統合するにつれて来店客数を失うリスクがあります。低資源環境では、NGOクリニックと公共施設は、ドナーおよび国内スキームによって資金提供される総販売量の相当部分を経路として引き続き不可欠です。償還規則が遠隔医療カバレッジを拡大すれば、注射用避妊薬市場規模は2031年までに実店舗からデジタルサプライヤーへ3〜4パーセントポイント再配分される可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ソーシャルメディアに精通した若年成人が早期普及を加速

25〜34歳の女性は2025年に39.65%という最大の収益シェアを生み出しており、ピーク妊孕性年齢と一致しています。しかし、15〜24歳のグループは6.11%のCAGRを記録しており、初めて避妊を使用するユーザーの間で長時間作用型方法を普及させるソーシャルメディアキャンペーンによって拡大しています。

CDCの2024年米国ガイダンスは年齢に基づく制限を撤廃し、青少年の適格性をさらに拡大しました。一方、35〜44歳のコホートは永久的な方法の増加に伴い控えめなシェアで成長しており、45歳以上のセグメントは閉経周辺期のニッチな用途以外では依然として無視できる程度です。若いユーザー向けにメッセージングとデバイスの人間工学を小さな手に合わせてカスタマイズしたブランドが若年ユーザーの支持を得ており、ユーザー中心設計の重要性を浮き彫りにしています。

地域分析

北米は2025年に世界の金額の42.43%を生み出しており、償還制度と高い一人当たり支出に支えられていますが、市場飽和が5年インプラントとの競合に直面するにつれて成長は鈍化すると予想されます。ソーシャルメディアの安全性に関する議論は、遠隔医療チャネルが処方量を拡大する中でも新規ユーザー獲得をさらに抑制しています。新規開始を上回る切り替えが続けば、自己投与普及の増加にもかかわらず、同地域の注射用避妊薬市場規模は横ばいになる可能性があります。

アジア太平洋地域は、補助看護助産師がデポ剤を投与することを認可する政策改革を背景に、5.76%のCAGRで成長をリードすると予測されており、インドとインドネシアの農村部でプロバイダー密度を実質的に3倍にしています。人口の勢いと都市部の所得増加も民間セクターの普及を押し上げており、ドナープログラムはフィリピンとベトナム全土の到達困難な地方に焦点を当てています。2031年までに、同地域は注射用避妊薬市場における金額ベースの北米との差を半分に縮める可能性があり、販売量とミックスの両方の変化を反映しています。

欧州は相当なシェアを占めていますが、拡大の余地が限られた低出生率と高い避妊普及率のために横ばいで推移しています。中東・アフリカは顕著なシェアを保持しながらも高いCAGRを見込んでおり、ドナー資金による調達が維持されることが条件です。南米は控えめなシェアで、遠隔医療への規制障壁が緩和され、特にブラジルとウルグアイでコミュニティ保健ワーカープログラムが普及するにつれて前進すると予測されています。

競合状況

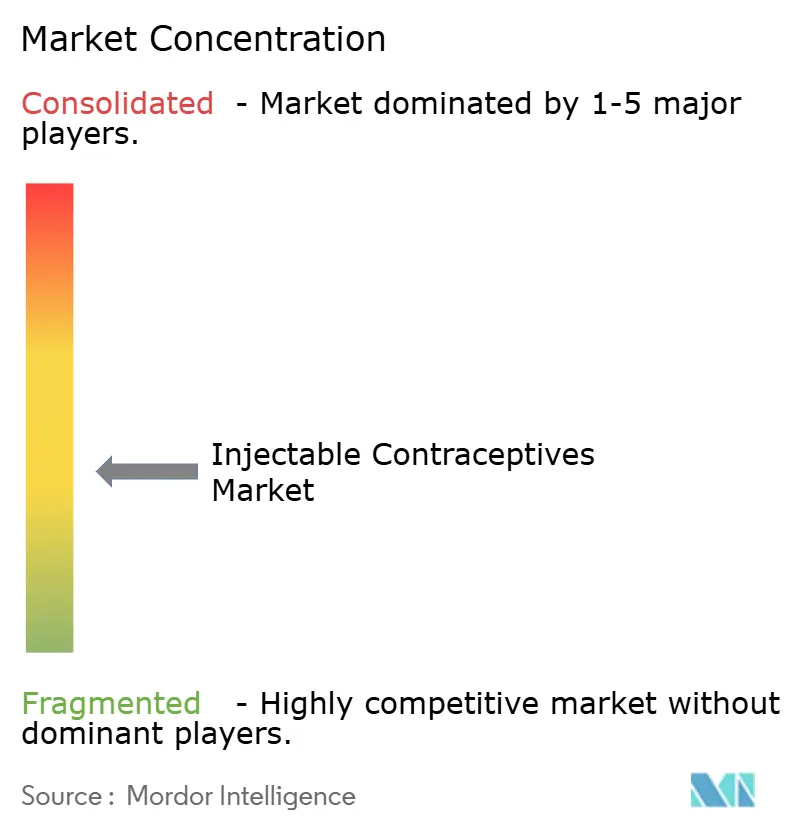

上位5社が相当な販売量を占めており、注射用避妊薬市場は中程度に集中した階層に位置し、シェアの動向を左右するのはブランディングではなく入札価格です。PfizerのSayana Pressは2026年にWHO事前認定を取得し、65〜72%の継続率が記録された14の自己注射パイロット国での急速な拡大を可能にしました。Incepta Pharmaceuticalsは2025年に事前認定を取得した後、価格上限を30〜40%引き下げ、地域メーカーがドナー資金による入札に与える破壊的影響を示しました。

二重作用機序薬剤、熱安定性デポ剤、6ヶ月投与という分野にホワイトスペースが存在しており、これらの領域ではまだ先行者優位を持つ既存企業はいません。技術的なアップグレードには、製品パックにバンドルされたデジタル服薬遵守アプリや針刺し事故を抑制する自動無効化注射器が含まれており、それぞれが限定的ながらも市場性のある差別化を提供しています。競争は二極化しており、多国籍企業は富裕市場で高マージンの利便性機能を追求する一方、地域企業は低・中所得国の入札における低コスト供給に注力しています。規制の動向は、自己注射の安全性を明確化した2025年医学的適格基準など、WHOガイドライン改訂とパイプラインのマイルストーンを一致させるサプライヤーに有利に働いています。

注射用避妊薬業界リーダー

Pfizer Inc.

Incepta Pharmaceuticals Ltd.

Bayer AG

Merck & Co., Inc.

Teva Pharmaceutical Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:英国の法律事務所が、避妊注射デポ・プロベラを使用した後に脳腫瘍を発症した女性を代理として法的措置の可能性を評価し始めました。

- 2025年12月:Incepta Pharmaceuticalsがメドロキシプロゲステロン酢酸塩のWHO事前認定を取得し、バングラデシュ企業がアフリカの入札に30〜40%の割引で参入できるようになりました。

世界の注射用避妊薬市場レポートの範囲

レポートの範囲として、注射用避妊薬は主にプロゲスチン単剤または複合製剤として提供される、高い有効性を持つ長時間作用型ホルモン避妊法です。

注射用避妊薬市場は、ホルモン組成、投与スケジュール、流通チャネル、エンドユーザー、および地域別にセグメント化されています。ホルモン組成に基づき、市場は複合製剤とプロゲスチン単剤にセグメント化されています。投与スケジュールに基づき、市場は月1回注射剤、3ヶ月注射剤、6ヶ月長時間作用型注射剤にセグメント化されています。流通チャネル別では、市場は病院・専門クリニック薬局、小売薬局・ドラッグストア、オンライン・直接消費者向けプラットフォーム、NGO・公衆衛生施設にセグメント化されています。エンドユーザー別では、市場は15〜24歳の女性、25〜34歳の女性、35〜44歳の女性、45歳以上の女性にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 複合製剤 |

| プロゲスチン単剤 |

| 月1回注射剤 |

| 3ヶ月注射剤 |

| 6ヶ月長時間作用型注射剤 |

| 病院・専門クリニック薬局 |

| 小売薬局 |

| オンラインプラットフォーム |

| NGO・公衆衛生施設 |

| 15〜24歳の女性 |

| 25〜34歳の女性 |

| 35〜44歳の女性 |

| 45歳以上の女性 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ホルモン組成別 | 複合製剤 | |

| プロゲスチン単剤 | ||

| 投与スケジュール別 | 月1回注射剤 | |

| 3ヶ月注射剤 | ||

| 6ヶ月長時間作用型注射剤 | ||

| 流通チャネル別 | 病院・専門クリニック薬局 | |

| 小売薬局 | ||

| オンラインプラットフォーム | ||

| NGO・公衆衛生施設 | ||

| エンドユーザー別 | 15〜24歳の女性 | |

| 25〜34歳の女性 | ||

| 35〜44歳の女性 | ||

| 45歳以上の女性 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

注射用避妊薬市場の現在の価値はいくらですか?

注射用避妊薬市場規模は2026年に3億4,780万米ドルであり、Mordor Intelligenceによると2031年までに4億1,410万米ドルに達すると予想されています。

どのホルモン組成が売上を支配していますか?

プロゲスチン単剤製剤は2025年に61.32%の市場シェアをリードしており、二重作用機序製品が参入するにつれて成長は鈍化するものの、2031年を通じてリーダーシップを維持すると予測されています。

アジア太平洋地域はどのくらいの速さで拡大していますか?

アジア太平洋地域は2026〜2031年にかけて5.76%のCAGRを記録すると予測されており、コミュニティ保健ワーカーがデポ剤を投与できるようにする政策転換に牽引され、全地域の中で最も速い成長率となっています。

投与スケジュール別で最も急速に成長しているセグメントはどれですか?

6ヶ月長時間作用型注射剤は、クリニック訪問を半減させ、資源制約のある環境でプログラムコストを削減するため、2031年までに5.54%のCAGRを記録すると予想されています。

最終更新日: