乳児用調製粉乳原料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

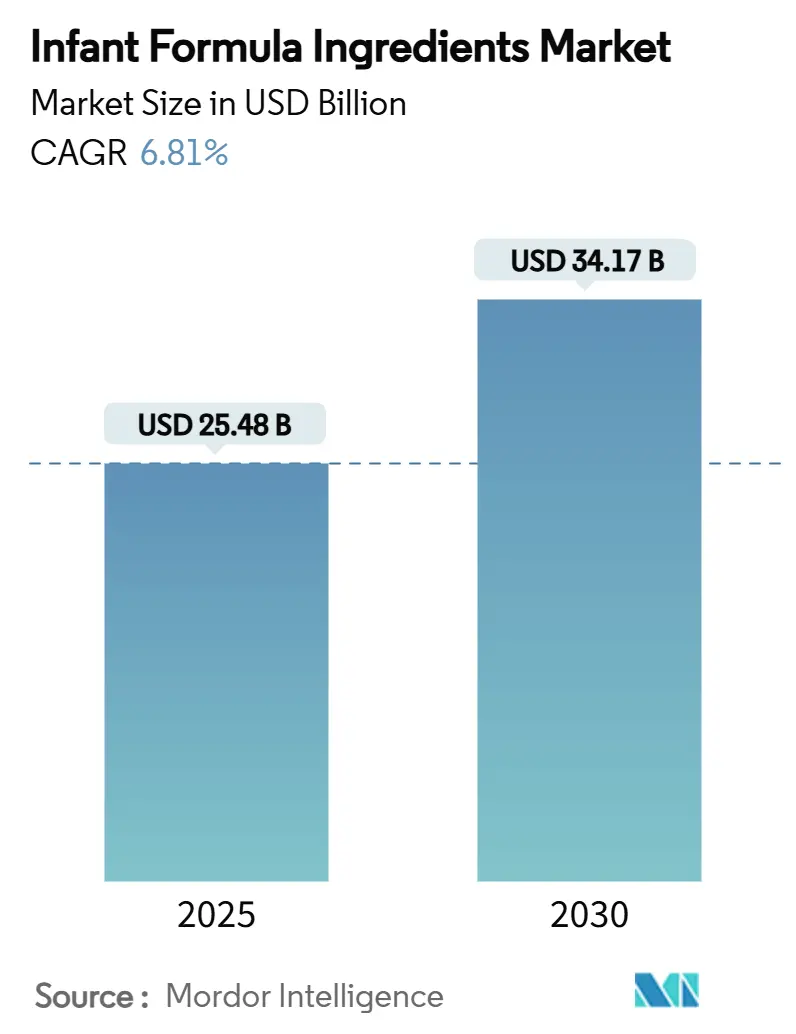

| 市場規模 (2025) | 25.48 十億米ドル |

| 市場規模 (2030) | 34.17 十億米ドル |

| 成長率 (2025 - 2030) | 6.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳児用調製粉乳原料市場分析

乳児用調製粉乳原料市場規模は2025年に254億8,000万米ドルに達し、予測期間中にCAGR 6.81%で成長して2030年には341億7,000万米ドルに達すると予測されています。市場成長は、規制の更新、精密発酵技術の進歩、機能性栄養に対する消費者の嗜好の高まりによって牽引されています。親が母乳の組成に近い調製粉乳製品を求め、栄養上の利点の向上を求めるにつれて、機能性原料への需要が高まっています。2025年5月、米国食品医薬品局(FDA)は1998年以来初となる乳児用調製粉乳の栄養基準に関する包括的な見直しを開始しており、これにより原料要件が厳格化される一方でイノベーションが支援される可能性があります[1]出典:連邦官報、乳児用調製粉乳の栄養要件;情報提供の要請、

federalregister.gov。この規制見直しは、調製粉乳製品が現在の栄養科学基準を満たし、乳児発達に関する最新の研究成果を取り入れることを確保することを目的としています。精密発酵によって製造されたヒト同一ミルクオリゴ糖(HMO)は、米国、欧州、中国で規制当局の承認を受けており、機能性原料の入手可能性が向上しています。これらのHMOは乳児の免疫系の発達、腸の健康、認知機能に寄与し、現代の乳児用調製粉乳製品において価値ある成分となっています。

主要レポートのポイント

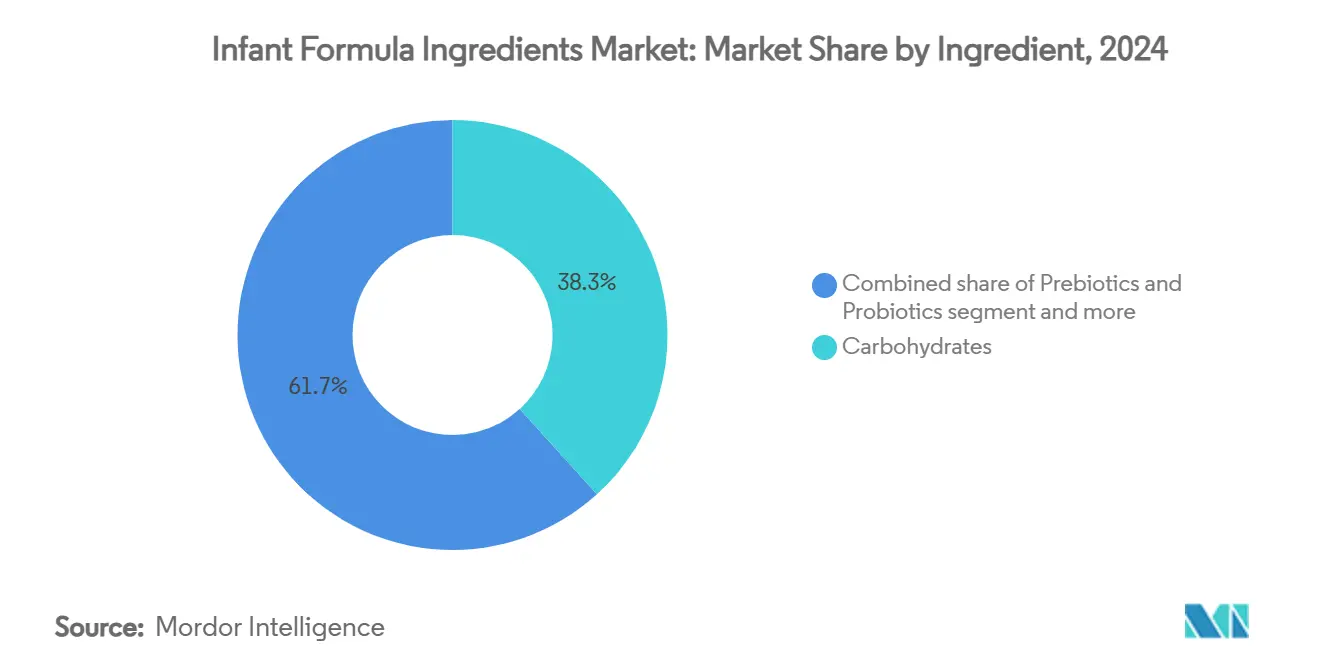

- 原料別では、炭水化物が2024年の乳児用調製粉乳原料市場シェアの38.27%を占め、プレバイオティクスおよびプロバイオティクスは2030年までCAGR 8.25%で成長すると予測されています。

- 原料源別では、牛乳が2024年の乳児用調製粉乳原料市場の68.46%を維持し、山羊乳は2025年から2030年にかけてCAGR 9.93%を記録すると予測されています。

- 形態別では、粉末が2024年の売上高の74.33%を占め、液体・半液体形態は2030年までCAGR 7.59%で拡大すると予測されています。

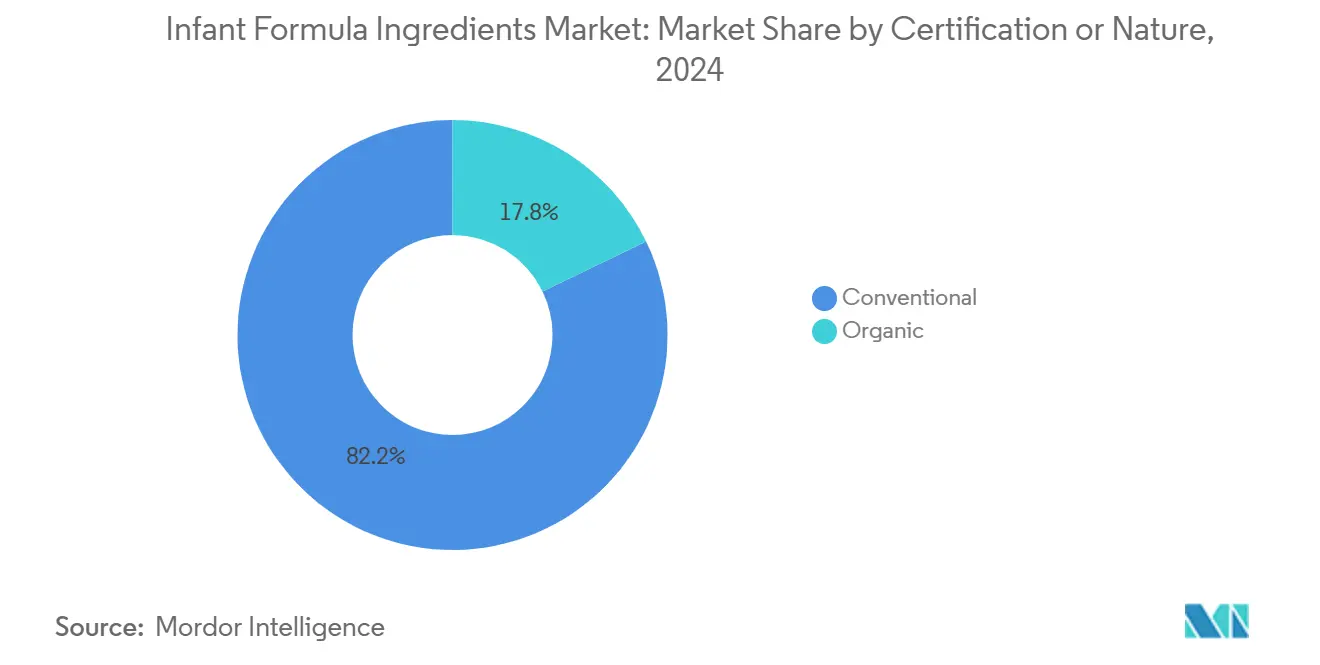

- 認証・性質別では、従来型製品が2024年に82.17%のシェアでリードし、オーガニックセグメントは2030年までCAGR 9.45%を達成する見込みです。

- 用途別では、標準乳児用調製粉乳(ステージ1)が2024年に46.19%を占め、特殊調製粉乳は2030年までCAGR 9.88%で加速すると予測されています。

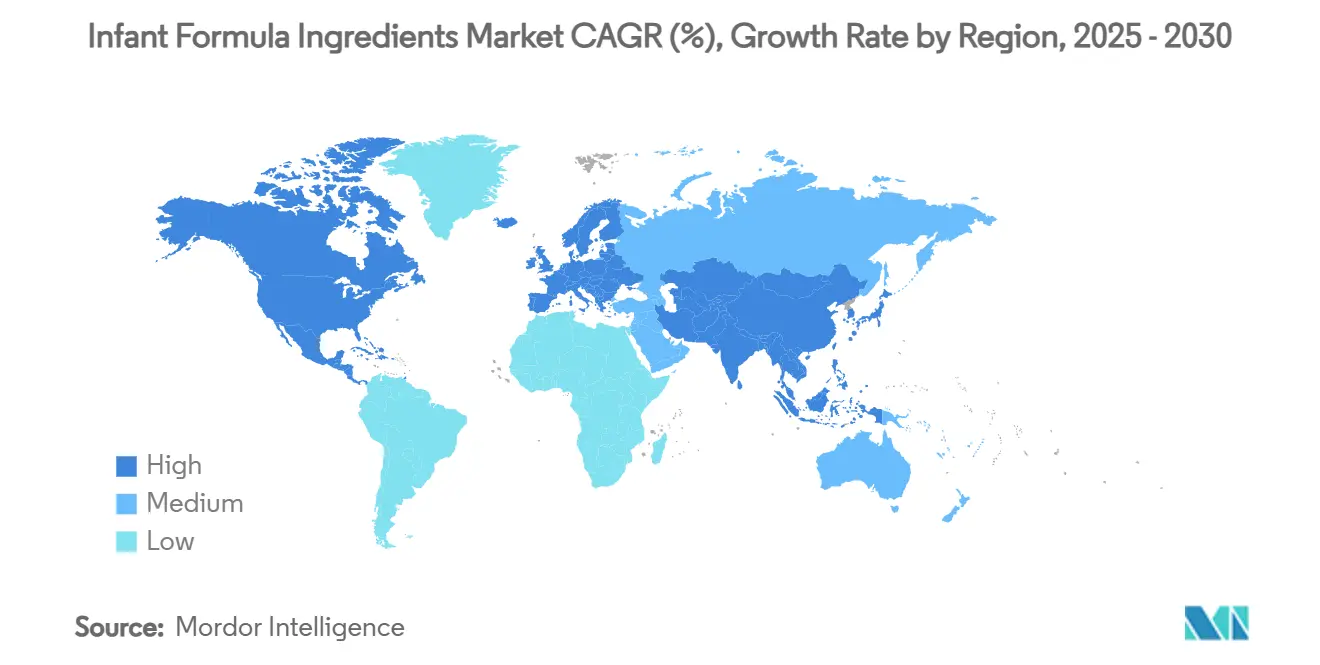

- 地域別では、アジア太平洋地域が2024年の売上高の53.15%を占めて首位となり、2030年までCAGR 9.62%で他地域を上回る成長が見込まれています。

世界の乳児用調製粉乳原料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳児栄養に対する親の意識の高まり | +1.2% | 世界全体、特にアジア太平洋地域と欧州での早期成長 | 中期(2~4年) |

| 機能性・特殊原料への需要 | +1.5% | 北米と欧州が中核、アジア太平洋地域への波及 | 長期(4年以上) |

| 政府主導の強化義務付けプログラム | +0.8% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカの新興市場 | 短期(2年以内) |

| クリーンラベルおよびオーガニック原料のトレンド | +0.9% | 北米と欧州、アジア太平洋地域のプレミアムセグメント | 中期(2~4年) |

| 精密発酵HMOの商業化 | +1.1% | 世界全体、米国と欧州が規制面でリード | 長期(4年以上) |

| 多機能乳児用調製粉乳原料への需要の高まり | +0.7% | 世界全体、先進国市場にイノベーションセンター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳児栄養に対する親の意識の高まり

栄養に関する親の理解の深まりとデジタルヘルスプラットフォームへのアクセスの向上が、消費者行動に大きな変化をもたらしており、特に原料配合や栄養吸収データに関する詳細な透明性への需要が高まっています。このトレンドは、認知発達と全体的な子どもの健康における早期栄養の重要な役割を一貫して強調する包括的な政府の健康キャンペーンが展開されているアジア太平洋市場で特に顕著です。親は今や基本的な栄養要件を超えた原料を積極的に求めており、母乳の組成に近いプレバイオティクス、プロバイオティクス、ヒトミルクオリゴ糖(HMO)などの腸の健康成分に特に注目しています。世界保健機関の2025年デジタルマーケティング規制は、原料の透明性に関する要件を大幅に強化し、メーカーに健康強調表示を裏付ける広範な科学的研究の提供を義務付けています。この高まる消費者意識と科学的検証への需要は、企業がプレミアム製品を検証し市場での差別化を図るために包括的な臨床研究に多大な投資を行うことで、製品開発戦略を根本的に再形成しています。

機能性・特殊原料への需要

乳児用調製粉乳原料市場は、機能性・特殊原料への需要の増加により成長しています。この成長は、乳児の健康、免疫、発達栄養に対する親の関心の高まりに起因しています。早期栄養が長期的な身体的・認知的発達に与える影響に対する親の意識の向上により、メーカーは人間の母乳の組成により近い調製粉乳を開発するようになっています。これにより、プレバイオティクス、プロバイオティクス、ヒトミルクオリゴ糖(HMO)、オメガ3脂肪酸(DHA/ARA)、ヌクレオチド、生理活性タンパク質などの特殊原料の使用が増加しています。消費者の嗜好は、基本的な栄養要件から消化、免疫、認知上の利点を提供する調製粉乳へとシフトしています。このシフトにより、母乳の免疫学的・栄養的特性を再現する生物機能性原料の研究開発が活発化しています。先進国市場と新興市場の両方でプレミアム調製粉乳製品は、腸内微生物叢の発達と免疫防御をサポートするHMOやラクトフェリンなどの原料をますます取り入れています。

政府主導の強化義務付けプログラム

政府の食品強化プログラムは世界的に拡大しており、世界保健機関のガイドラインは乳児発達のための公衆衛生上の必須事項としてのミクロ栄養素補給を強調しています。中国は2025年3月に50の新しい食品安全基準を実施し、コリンの必須要件と強化されたビタミン・ミネラル仕様を含め、原料需要パターンに直接影響を与えています。食品強化イニシアチブによる鉄分、葉酸、ビタミン補給の推奨は新興市場で採用が進んでおり、特殊原料ブレンドへの需要が増加しています。インドのFSSAI規制は輸入乳児食品の栄養要件を規定し、インドネシアのBPOMフレームワークは包括的な微生物学的・化学的試験を要求しています。これらの規制枠組みは、政府調達プログラムが一定の需要量を確立している栄養不足率の高い地域で大きな影響を持っています。

クリーンラベルおよびオーガニック原料のトレンド

クリーンラベル処方への需要が原料調達戦略に影響を与えており、メーカーは栄養価を保持する最小限の加工代替品を優先して人工添加物を排除しています。オーガニック乳児用調製粉乳市場は、持続可能性を支持する認証オーガニック原料に対して消費者が高い価格を支払う意欲を持つことから急速に成長しています。欧州食品安全機関(EFSA)の2024年における乳児食品中のグアーガム(E 412)の安全性再評価では、有毒元素への暴露に関するリスクが特定され、メーカーは天然増粘代替品の探索を余儀なくされています[2]出典:EFSA、16週未満の乳児向け食品における食品添加物としてのグアーガム(E 412)の再評価、および全人口グループ向け食品における食品添加物としての使用に関する再評価のフォローアップ、

efsa.onlinelibrary.wiley.com。この規制監視の強化により、合成成分を使用せずにプレバイオティクス効果を提供するペクチンやイヌリンなどの植物由来機能性原料の使用が促進されています。クリーンラベル要件は加工技術にも影響を与えており、企業は安全基準への準拠を確保しながら生理活性化合物を維持する穏やかな抽出方法を開発しています。天然保存システムと生理活性原料を安定化させる技術は、クリーンラベル要件と機能的利点の融合から生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 最適な選択肢としての母乳育児推進の強化 | -1.8% | 世界全体、先進国市場で最も強い影響 | 長期(4年以上) |

| 食物アレルギーおよび不耐症の有病率 | -0.6% | 北米と欧州、アジア太平洋地域での懸念の高まり | 中期(2~4年) |

| 厳格な規制審査とコンプライアンスコスト | -0.9% | 世界全体、規制市場で最も高い影響 | 短期(2年以内) |

| 原料調達における価格感応度 | -0.4% | 新興市場、世界的なコスト意識の高いセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

最適な選択肢としての母乳育児推進の強化

世界保健機関とユニセフの協調的なイニシアチブを通じて世界的な母乳育児推進が強化されており、2025年のデジタルマーケティング規制に関する決議は調製粉乳企業のオンラインプロモーション戦略を特に対象としています。母乳代替品のマーケティングに関する国際規準の実施は広く採用されており、144カ国が規準の規定を国内法に組み込み、調製粉乳マーケティングに対する規制上の障壁を生み出しています[3]出典:国際母乳育児ジャーナル、母乳代替品のマーケティングに関する国際規準を国内法として実施した結果:系統的レビュー、

internationalbreastfeedingjournal.biomedcentral.com。赤ちゃんにやさしい病院イニシアチブの医療システム全体への拡大は、調製粉乳プロモーションに対する制度的障壁を生み出しており、デジタルマーケティング規制は企業がオンラインチャネルを通じて新しい親にリーチする能力を制限しています。気候変動に関する提唱は調製粉乳使用に対する環境上の議論を導入しており、商業用ミルク調製粉乳の生産と流通から生じる大幅な排出量を示す炭素フットプリント計算が行われています。これらの推進活動は、母乳育児率が教育水準と医療アクセスと相関している先進国市場で特に効果的であり、プレミアム調製粉乳セグメントに対する逆風を生み出しています。

厳格な規制審査とコンプライアンスコスト

2022年の米国調製粉乳危機により、機関が強化された安全プロトコルと包括的なサプライチェーン監視手順を実施したことで、より厳格な規制要件が生じています。FDAのオペレーション・ストーク・スピードは現在、メーカーに詳細なリスク管理計画の提出を要求しており、重金属と汚染物質に関する追加試験要件が業務全体の運営コストを増加させています。EFSAのHMOに関する新規食品評価手順は厳格な安全評価基準を維持しており、製品上市のタイムラインと開発コストに大きな影響を与えています。革新的な原料を開発する企業は、異なる承認プロセスと広範な文書要件を持つ複数の管轄区域を乗り越える際に大きな課題に直面しています。新規原料の場合、規制コンプライアンスコストは製品開発費総額の15~20%を占めており、小規模なバイオテクノロジー企業にとって大きな参入障壁を生み出し、規制の専門知識を持つ確立した企業に競争上の優位性を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:精密発酵が従来のカテゴリーを再形成

炭水化物は2024年に38.27%で最大の市場シェアを保持し、従来の調製粉乳メーカーからの乳糖需要によって牽引されています。プレバイオティクスおよびプロバイオティクスセグメントは2030年までCAGR 8.25%で成長すると予測されています。タンパク質セグメントでは、精密発酵技術によりヒトカゼインミセルの生産が可能となり、牛由来タンパク質と比較して消化性と栄養吸収が向上しています。ビタミン・ミネラルセグメントの成長は、特にミクロ栄養素欠乏規制が強化された補給を要求する新興市場において、政府の強化義務付けプログラムによって支えられています。

ヒトミルクオリゴ糖(HMO)は大きな成長ポテンシャルを示しており、精密発酵により複合オリゴ糖の大規模生産が可能となっています。「その他」セグメントには、機能的利点により高い価格を命じる生理活性原料が含まれています。2024年、EFSAのヒト同一化合物に対する合理化された評価手順が新規原料の規制承認を加速させ、バイオテクノロジー企業が強化された機能性と持続可能性を通じて従来のサプライヤーと競争することを可能にしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料源別:山羊乳が規制上の勢いを獲得

牛乳は2024年に68.46%の市場シェアで原料源セグメントにおける支配的な地位を維持し、確立されたサプライチェーンと加工インフラによって支えられています。山羊乳代替品は、米国市場でのKendamilやKabritaなどのブランドに対するFDA承認を受けて、CAGR 9.93%で最高の成長率を記録しました。タンパク質加水分解物セグメントは、メーカーが食物アレルギーの懸念に対応するにつれて拡大を続けています。Arla Foodsは、乳児用調製粉乳におけるアレルギー管理と腸の快適性を改善する特殊加水分解物についてFDA承認を受けました。

大豆由来代替品は乳糖不耐症の高い市場で一定の需要を維持していますが、動物由来タンパク質に対する消費者の嗜好により成長は限定的です。規制枠組みは新しいタンパク質源に対して進化し続けており、オーストラリアとニュージーランドが乳児用調製粉乳における2'-フコシルラクトース生産のための遺伝子組み換え大腸菌を承認したことがその例として挙げられます。この承認は、バイオテクノロジー由来原料の受け入れが高まっていることを示しています。2022年の調製粉乳危機を受けて、企業はサプライチェーンの強靭性を高めるための原料源多様化戦略を実施しています。

形態別:液体形態が利便性プレミアムを獲得

粉末処方は2024年に74.33%のシェアで市場リーダーシップを維持し、メーカーと消費者の両方にとって魅力的なコスト効率と長い賞味期限の特性から恩恵を受けており、液体・半液体形態はCAGR 7.59%で加速した成長を示し、利便性の嗜好とサプライチェーン最適化戦略によって牽引されています。粉末セグメントの優位性は、製造経済性と流通上の優位性を反映しており、特に冷蔵インフラの制限が常温保存製品を優先する新興市場において顕著です。

しかし、液体形態は利便性がプレミアム価格を命じ、親がすぐに使用できるソリューションを優先する先進国市場で支持を得ています。液体加工における製造革新が従来の制限に対処しており、企業は栄養の完全性を維持しながら賞味期限を延長する無菌包装技術に投資しています。サプライチェーンの考慮事項は、信頼性の高いコールドチェーンインフラを持つ地域で液体形態を優先し、粉末代替品は流通上の課題とコスト感応度を持つ市場に不可欠なままです。

認証・性質別:オーガニック成長が加速

従来型処方は2024年に82.17%の市場シェアで支配的であり、コストの考慮と確立された製造プロセスを反映していますが、オーガニック代替品は持続可能性の価値観に沿った認証オーガニック原料に対してプレミアムを支払う消費者の意欲によって牽引され、堅調なCAGR 9.45%の成長を達成しました。オーガニックセグメントはクリーンラベルのトレンドと環境意識から恩恵を受けており、HiPPなどのブランドは再生可能エネルギーの採用と再生農業の実践を通じてオーガニック製品ラインのカーボンニュートラルを達成しています。

規制枠組みはオーガニック認証をますます支持しており、EFSAは確立されたサプライヤーの評価手順を合理化しながらオーガニック原料承認の厳格な基準を維持しています。従来型セグメントはコスト効率と原料の入手可能性において優位性を維持しており、特にオーガニック代替品が存在しない可能性がある特殊機能性原料において顕著です。製造のスケーラビリティはオーガニック原料の制約として残っており、サプライチェーンの制限がコスト感応度の高いセグメントの市場成長ポテンシャルに影響を与える価格変動を生み出しています。

用途別:特殊調製粉乳がイノベーションを牽引

標準乳児用調製粉乳(ステージ1)は2024年に46.19%で最大の市場シェアを保持し、健康な正期産乳児にサービスを提供しています。特殊調製粉乳はCAGR 9.88%で最高の成長率を示し、特定の栄養的・医療的要件に対する意識の高まりを反映しています。フォローオン調製粉乳(ステージ2)と成長期ミルク(ステージ3)セグメントは異なる発達段階での異なる栄養ニーズに対応し、原料サプライヤーが標的を絞った処方を開発することを可能にしています。特殊調製粉乳カテゴリーには、低アレルゲン、逆流防止、医療栄養製品が含まれています。

これらは治療的特性と特殊な生産プロセスにより高い価格を命じています。メーカーは精密発酵技術を通じて特殊調製粉乳の開発を進め、従来の選択肢よりも効果的に特定の医療状態を標的とするヒト同一タンパク質を生産しています。特殊調製粉乳は安全性評価と臨床検証に関する厳格な規制要件に直面しています。これらの要件は市場参入障壁を生み出す一方で、確立されたメーカーの市場ポジションを保護しています。このセグメントは、標準調製粉乳と比較してプレミアム価格にもかかわらず、特定の市場での医療専門家の推薦と保険適用を通じて一定の需要を維持しています。

地域分析

アジア太平洋地域は2024年に53.15%のシェアで世界の乳児用調製粉乳原料市場を支配しており、2030年までCAGR 9.62%で成長すると予測されています。北米は確立された規制枠組みを持つ成熟市場を代表しています。2022年の調製粉乳危機はサプライチェーンの強靭性と規制の近代化への投資増加を促しました。2025年5月のFDAによる包括的な栄養素見直しイニシアチブは、原料需要パターンに影響を与える可能性のある仕様変更を示唆しており、オペレーション・ストーク・スピードは安全プロトコルと監視要件を強化しています。

米国とカナダは、食物感受性と機能性栄養に対する親の意識の高まりにより、低アレルゲン、オーガニック、特殊調製粉乳への消費者需要の増加を示しています。原料メーカーは、これらの要件に対応するために植物由来タンパク質、非遺伝子組み換え原料、生理活性成分を開発しています。欧州はEFSAの新規原料評価手順を通じて規制監視を維持しており、ヒト同一ミルクオリゴ糖は2024年に複数の承認を受けています。この地域の持続可能性とクリーンラベル処方への重点が、オーガニックおよび精密発酵原料への需要を高めています。

ラテンアメリカはブラジルとメキシコでの出生率の改善と、現代の小売・医療へのアクセスを向上させる都市化の進展によって成長ポテンシャルを示しています。政府の栄養プログラムと官民パートナーシップが早期栄養の意識を向上させ、調製粉乳メーカーに恩恵をもたらしています。市場はミクロ栄養素欠乏と腸の健康に対応するために、機能性タンパク質、必須脂肪酸、プレバイオティクスを含む強化調製粉乳へと移行しています。中東・アフリカ市場は、所得の向上、都市化、女性の労働参加率の上昇に支えられて発展を続けており、乳児栄養製品への需要が増加しています。

競合環境

乳児用調製粉乳原料市場は中程度の断片化を示しており、断片化レベルは10段階中4であり、専門サプライヤーとバイオテクノロジー企業が高度な技術革新と包括的な規制の専門知識を通じて確立されたプレイヤーに挑戦する大きな機会を生み出しています。FrieslandCampina、Fonterra、Arla Foodsを含む主要な乳業企業は、確立された統合サプライチェーンと高度な加工能力を通じて強固な市場ポジションを維持しています。

競争環境は主に複雑な規制承認タイムラインと広範な臨床検証能力によって影響を受けており、企業はグローバル市場でのプレミアム製品ポジショニング戦略を支援するために科学的研究と文書化に多大な投資を行っています。市場の中程度の集中度は、厳格な規制障壁が既存の市場ポジションを効果的に保護しながら業界全体の競争強度を同時に低下させているHMO、タンパク質加水分解物、生理活性化合物などの特殊セグメントに大きな機会を生み出しています。

新規市場参入者は強力な持続可能性の信頼性と優れた機能的利点を強調することで市場シェアを獲得することに成功しており、確立された企業は競争上の優位性を維持するために戦略的買収と社内研究開発イニシアチブへの投資増加を通じて積極的に対応しています。

乳児用調製粉乳産業のリーダー企業

FrieslandCampina Ingredients

Fonterra Co-operative Group Limited

Arla Foods amba

Glanbia plc

DSM-Firmenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Royal FrieslandCampinはオランダのホエイ加工施設のアップグレードに5,000万ユーロを投資しています。同社は2026年までにホエイ副産物をホエイタンパク質濃縮物(WPC)に転換するためにワークムに3,000万ユーロを配分します。このアップグレードにより既存のガス式蒸発器が置き換えられ、CO₂排出量が年間6,800トン削減され、35万m³の水が節約されます。ゲルケスクロースターへの残り2,000万ユーロの投資は、乳児栄養向けのホエイ加工を最適化し、新しいミルク受入システムを実装します。これらの改善によりタンパク質回収が向上し、2026年半ばまでに操業開始が予定されています。

- 2024年10月:DSM-Firmenichは乳児栄養製品向けのビタミンAの乾燥形態を導入しました。「早期生命栄養向けドライビットAパルミテート」という製品は乳児栄養技術の進歩を表し、世界中の調製粉乳で育てられた乳児の栄養素デリバリーを改善します。

- 2023年5月:Arla Foods Ingredientsは低タンパク質乳児用調製粉乳向けのアルファラクトアルブミン豊富なホエイタンパク質原料であるLacprodan Alpha-50を発売しました。この製品は90%のアルファラクトアルブミンタンパク質を含み、メーカーが栄養品質を維持しながら総タンパク質含量を削減し、人間の母乳の組成により近づけることを可能にします。この開発は、高い乳児タンパク質摂取量、加速した体重増加、および後年の肥満リスクとの関係に関する健康上の懸念に対処しています。

世界の乳児用調製粉乳原料市場レポートの範囲

| 炭水化物 |

| 脂質・油脂 |

| タンパク質 |

| ビタミン・ミネラル |

| プレバイオティクスおよびプロバイオティクス |

| ヒトミルクオリゴ糖(HMO) |

| その他 |

| 牛乳 |

| 山羊乳 |

| 大豆 |

| タンパク質加水分解物 |

| その他 |

| 粉末 |

| 液体・半液体 |

| 従来型 |

| オーガニック |

| 標準乳児用調製粉乳(ステージ1) |

| フォローオン調製粉乳(ステージ2) |

| 成長期ミルク(ステージ3) |

| 特殊調製粉乳 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| シンガポール | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカのその他 |

| 原料別 | 炭水化物 | |

| 脂質・油脂 | ||

| タンパク質 | ||

| ビタミン・ミネラル | ||

| プレバイオティクスおよびプロバイオティクス | ||

| ヒトミルクオリゴ糖(HMO) | ||

| その他 | ||

| 原料源別 | 牛乳 | |

| 山羊乳 | ||

| 大豆 | ||

| タンパク質加水分解物 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体・半液体 | ||

| 認証・性質別 | 従来型 | |

| オーガニック | ||

| 用途別 | 標準乳児用調製粉乳(ステージ1) | |

| フォローオン調製粉乳(ステージ2) | ||

| 成長期ミルク(ステージ3) | ||

| 特殊調製粉乳 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

乳児用調製粉乳原料市場の現在の価値はいくらですか?

乳児用調製粉乳原料市場規模は2025年に254億8,000万米ドルであり、2030年までに341億7,000万米ドルに達すると予測されています

どの地域が世界の需要をリードしていますか?

アジア太平洋地域は2024年の売上高の53.15%を占め、中国での規制の標準化と出生期待の高まりに牽引されてCAGR 9.62%で成長すると予測されています

どの原料セグメントが最も急速に拡大していますか?

プレバイオティクスおよびプロバイオティクスが最も急速であり、親が腸の健康に注目するにつれて2030年までCAGR 8.25%で進展すると予測されています

精密発酵HMOは製品開発にどのような影響を与えていますか?

HMOの商業規模の発酵は、母乳に似たプレバイオティクス効果で調製粉乳を豊かにするヒト同一オリゴ糖を提供し、主要市場でますます承認されています

最終更新日: