産業用車両市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

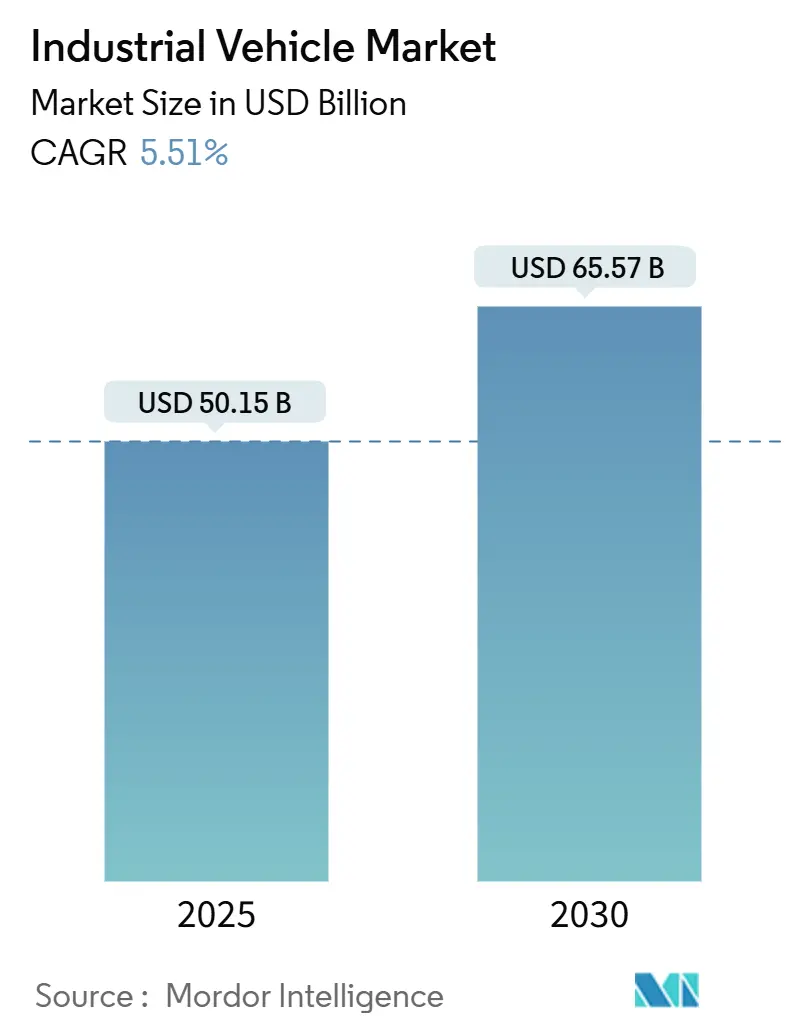

| 市場規模 (2025) | 50.15 十億米ドル |

| 市場規模 (2030) | 65.57 十億米ドル |

| 成長率 (2025 - 2030) | 5.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用車両市場分析

産業用車両市場規模は2025年に500億1,500万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 5.51%で成長し、2030年までに655億7,000万米ドルに達すると予測されています。Eコマースの注文量の増加、厳格なゼロエミッション規制、および労働力不足が、ディーゼルからバッテリー電気式および自律型フリートへの移行を加速させています。カリフォルニア州のゼロエミッションフォークリフト規制および欧州連合のステージV基準は、フリートオーナーに内燃機関トラックの計画より早い更新を迫っており、一方で賃金上昇に直面する倉庫オペレーターは自動搬送車(AGV)を導入してスループットを維持しています。リチウムの供給制約と充電インフラの不均一さは依然として障壁となっていますが、バッテリーコストの低下、予知保全ソフトウェア、およびサービスとしての機器ファイナンスが電動化プラットフォームに有利な総所有コストの差を拡大し続けています。競争の焦点は価格から技術差別化へとシフトしており、組み込みテレマティクス、衝突回避センサー、クラウド分析が調達仕様における必須機能となっています。

主要レポートのポイント

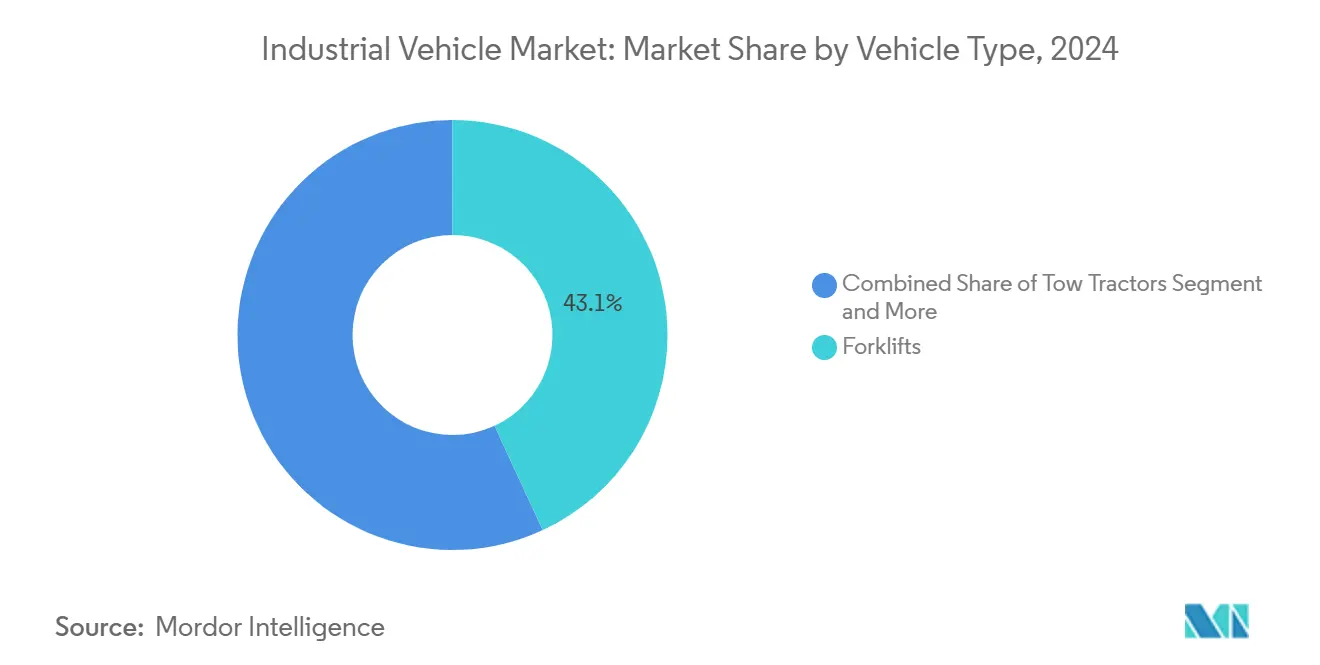

- 車両タイプ別では、フォークリフトが2024年の産業用車両市場シェアの43.14%を占め、AGVは2030年にかけてCAGR 5.53%で成長すると予測されています。

- 推進タイプ別では、内燃機関ユニットが2024年の産業用車両市場規模の63.27%を占め、バッテリー電気式プラットフォームはCAGR 5.55%で2030年まで拡大しています。

- 自律性レベル別では、手動操作が2024年に87.11%のシェアを維持していますが、完全自律型車両が最も速いCAGR 5.64%の見通しを示しています。

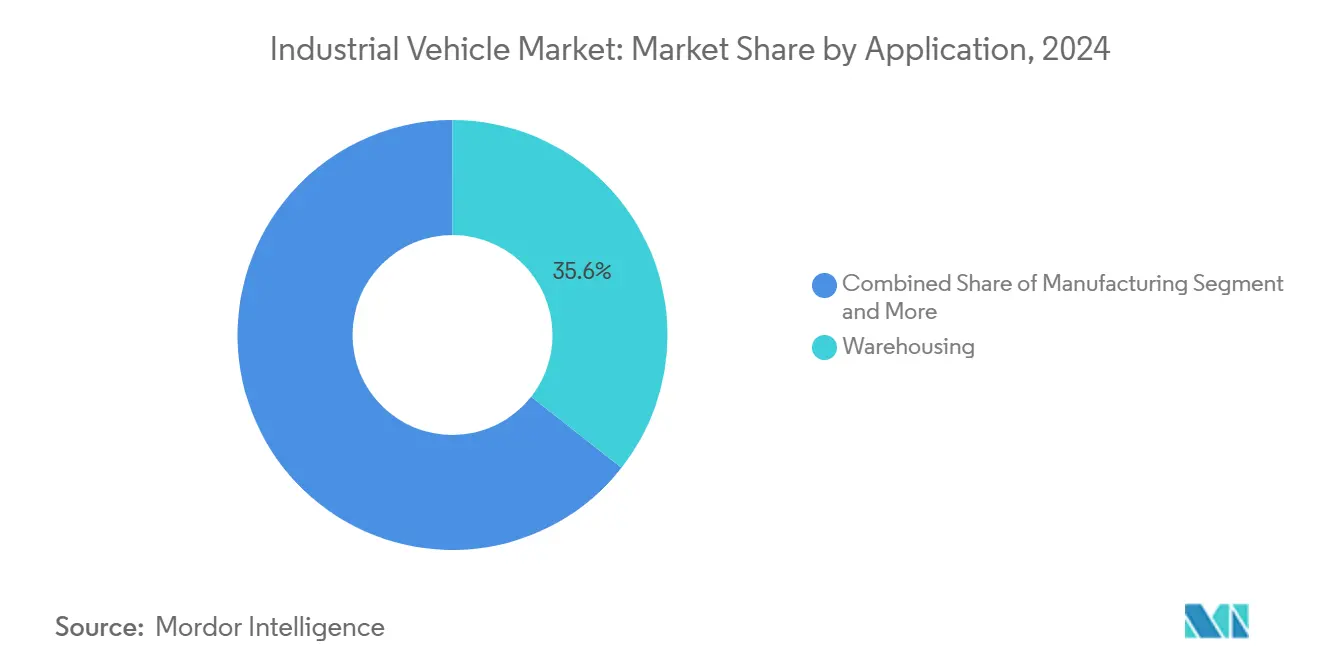

- 用途別では、倉庫業が2024年に35.57%の収益シェアでトップとなり、貨物・物流は2030年にかけてCAGR 5.58%を記録すると予測されています。

- 重量カテゴリー別では、中量級トラックが2024年の産業用車両市場規模の42.36%のシェアを占め、軽量級機器は2030年にかけてCAGR 5.59%が見込まれています。

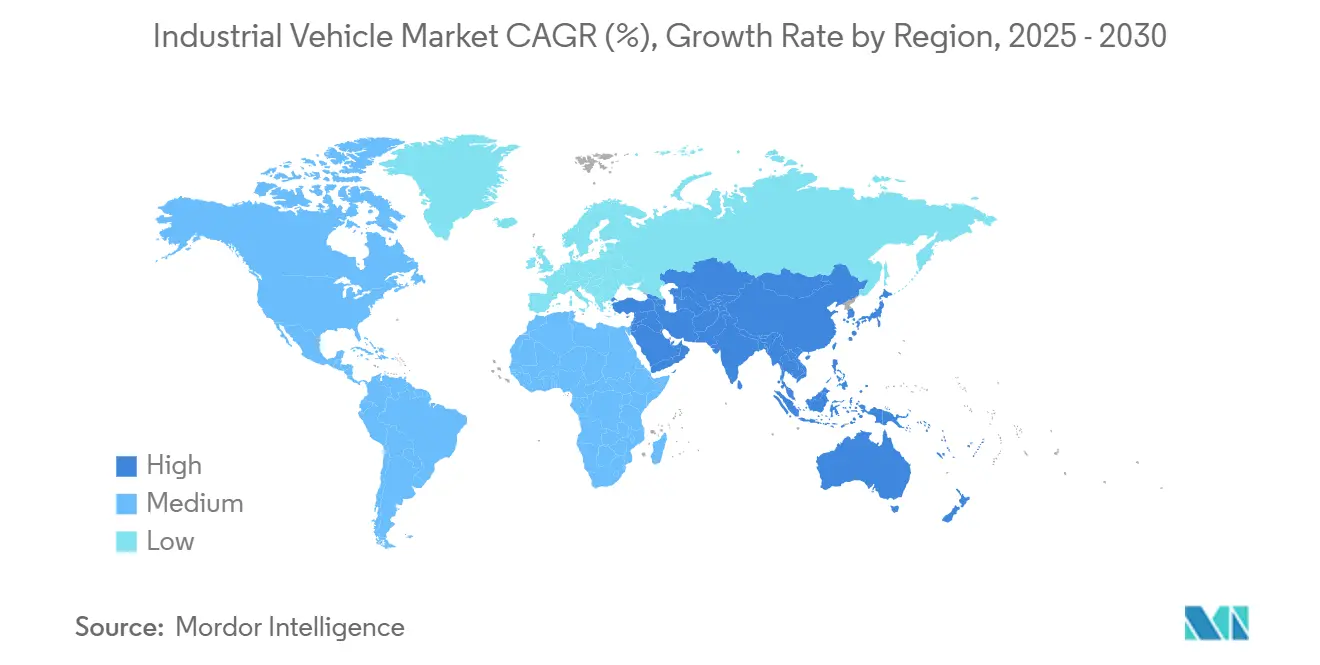

- 地域別では、アジア太平洋地域が2024年収益の37.83%で首位となり、2030年にかけて最高のCAGR 5.62%を達成すると予測されています。

世界の産業用車両市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースによる倉庫拡大 | +1.2% | 世界規模、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 電動化の推進 | +1.0% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 労働コストの上昇 | +0.8% | 世界規模、先進国市場で顕著 | 中期(2〜4年) |

| コールドチェーン物流の成長 | +0.6% | 世界規模、北米およびEUが主導 | 長期(4年以上) |

| 既存フリートの改修 | +0.5% | 北米およびEUが先行 | 短期(2年以内) |

| 内陸港プロジェクト | +0.4% | アジア太平洋地域が中核、中東・アフリカへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースによる倉庫拡大

Amazon、Walmart、Targetによるフルフィルメントセンターの急速な展開が、高スループットのマテリアルハンドリング機器に対する前例のない需要を引き起こしています。オムニチャネル小売業者、食料品チェーン、医薬品ディストリビューターは、コンパクトなAGVとシャトルシステムを必要とする高密度都市圏のマイクロフルフィルメントハブを増設しています。ベンチャー資金は引き続き堅調であり、2024年1月9日に発表されたAccio Roboticsのロボットピッキングソリューションの拡大を目的とした180万米ドルのプレシリーズAラウンドがその証拠です。当日配送の約束により注文処理時間が短縮され、オペレーターはセンサーを豊富に搭載した自律型フリートに有利な精度と稼働時間を優先せざるを得なくなっています。建設パイプラインが満杯の状態が続く中、産業用車両市場は機器注文に関して複数年の見通しの恩恵を受けています。

排出規制強化による電動化の推進

2024年6月に採択されたカリフォルニア州のゼロエミッションフォークリフト規制は、対象となる大型火花点火式フォークリフトの新規販売および取得制限を2026年から段階的に導入し(EPA認可を条件とする)、EUのステージV(規則(EU)2016/1628)はすでにフォークリフトに使用される非道路用エンジンからの排出を制限しており、これらが合わさって内燃機関フリートの早期更新を促しています[1]Toyota Material Handling、「コロンバス工場が電動フォークリフトラインを拡大」、toyotaforklift.com。オペレーターは騒音低減とメンテナンス費用の30〜50%削減をさらなるインセンティブとして挙げています。インフラが依然としてボトルネックとなっていますが、連邦補助金と電力会社のリベートが設置回収期間を短縮しています。長期的なフリート戦略にはスコープ3排出目標が組み込まれており、ゼロエミッショントラックへの需要が固定化されています。

労働コスト上昇による自動化の普及

米国トラック協会が報告する慢性的なドライバーおよびフォークリフトオペレーターの不足が、給与インフレを悪化させています。CyngnのDriveModのような後付け自律化キットにより、オーナーは既存の車両を再利用しながら手動運転の要件と関連する労働ニーズを削減できます[2]Cyngn Inc.、「DriveMod後付けキット技術概要」、cyngn.com。ビジョンガイドまたはLiDARガイド車両を導入した施設では、安全スコアの向上とともにスループットが10〜30%向上したと報告されています。特にOECD経済圏で労働市場がさらに逼迫するにつれ、倉庫の設計はAGV、ロボットピックアーム、予知保全プラットフォームへの設備投資を追加人員よりも優先する方向に移行しています。

コールドチェーン物流の成長

新型コロナウイルス感染症ワクチンの流通が超低温貨物のモデルを生み出し、現在では生鮮食品、バイオ医薬品、ミールキットにまで拡大しています。PfizerとModernaはそれぞれ専用の−70℃保管ネットワークを拡大し、サードパーティ物流企業が断熱AGVと温度追跡コンベヤーへの投資を余儀なくされています。冷蔵ゾーンでは扉の開閉回数を減らして製品の品質を保護するため、自動化レベルが高くなる傾向があります。その結果、調達仕様では倉庫管理システムに直接統合されるテレマティクスとAGVをセットで要求することが多くなっています。

制約要因の影響分析

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用 | -0.8% | 世界規模、価格感応度の高い市場で顕著 | 短期(2年以内) |

| 充電・水素燃料補給インフラの不足 | -0.6% | 世界規模、新興市場で深刻 | 中期(2〜4年) |

| 熟練オペレーターの不足 | -0.4% | 主に先進国市場 | 中期(2〜4年) |

| サイバーセキュリティの脆弱性 | -0.3% | 世界規模、コネクテッドフリートに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動産業用車両の高い初期費用

バッテリーパックは依然として電動トラックの製造コストの5分の2を占めており、内燃機関エンジンの5分の1と比較して中小企業にとって価格的な衝撃をもたらしています。リース、時間単位の電力供給、サービスとしての機器契約が設備投資を部分的に相殺しますが、信用力のある取引相手が必要です。生涯エネルギーおよびメンテナンスの節約が総所有コストの方程式を有利にするものの、3〜5年の回収期間は融資期間が24ヶ月を超えることがほとんどない発展途上国においては依然として障壁となっています。政府補助金とゼロ金利資本プールがギャップを縮小していますが、解消には至っていません。

充電・水素燃料補給インフラの不足

多くの既存工場は急速充電器に対応する十分な電力容量を持っておらず、アップグレードと許可取得がプロジェクトのタイムラインを延長することが多いです。燃料電池フォークリフトについては、普及が主に公共水素ステーションの不足よりも現地での水素供給・貯蔵のコストと物流によって制約されています。電力網の容量制約により、一部のオペレーターはオフピーク時間帯に充電をスケジュールせざるを得ず、シフトスケジューリングの柔軟性が制限されています。新築倉庫は将来を見据えた電気室を備えた設計が増えていますが、改修のタイムラインは車両の納期より最大2年遅れ続けています。

セグメント分析

車両タイプ別:AGVがフォークリフトの優位性に挑戦

フォークリフトは2024年収益の最大シェアである43.14%を生み出し、工場および倉庫通路の主力機器としての地位を確固たるものにしています。それでも、AGVは逼迫した労働市場とフルフィルメントセンターにおける注文密度の上昇に支えられ、5.53%の軌道で最も速く拡大しています。産業用車両市場は、パレットトラックを一夜にしてガイド付き車両に変換できるハードウェアに依存しないナビゲーションキットの恩恵を受けています。コンテナハンドリングトラックとリーチスタッカーは、24時間シフトと屋外での使用に耐える堅牢なフレームが求められる港湾環境で主流となっています。パレットジャックと牽引トラクターは、それぞれ食料品のバックルームと航空機のギャレーにサービスを提供し、ラインナップを補完しています。

確立されたフォークリフトブランドは、シェアの侵食を防ぐためにSLAMベースのナビゲーションと物体検出センサーを組み込んでいます。逆に、2025年1月に資金調達を確保したSereactのような純粋なロボティクス企業は、ニッチなピックアンドプレースの役割から本格的なパレット移動へと上流に進出しています。したがって、産業用車両市場は、既存設計の段階的な電動化とソフトウェア定義の自律型移動機器の飛躍的な採用という並行したイノベーションの軌跡を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:電動化の勢いが加速

内燃機関エンジンは2024年出荷台数の63.27%を維持しており、屋外作業現場での給油速度とトルクに支えられています。しかし、電動モデルは低エネルギーコストと規制上のクレジットを活かして5.55%のペースで普及しています。プラグインハイブリッドは屋内外混合フリートの暫定的な解決策を提供し、燃料電池スタックは迅速な給油を必要とする重量級多シフト作業においてニッチを開拓しています。

バッテリー電気式ユニットに関連する産業用車両市場規模は2030年までに240億米ドルを超えると予測されており、リチウムおよびニッケル供給に関する生産計画上の課題が浮き彫りになっています。OEMはSK Onの日産との99.4 GWhの契約に見られるように、数年前から生産量を確保しています。リチウム不足の緩和とコバルト依存度の低減を目的として、ナトリウムイオン化学がパイロット段階にあります。

自律性レベル別:手動操作の優位性は低下するも持続

2024年に出荷されたトラックの87.11%は依然として人間が操縦しており、これは主に製品ミックスの変動と通路の混雑が完全自律化を複雑にしているためです。それでも、通路維持、速度制限、ジオフェンシングなどの半自律型アドオンがプレミアムラインの標準機能となっています。

完全自律型モバイルロボットは数量的にはわずかなシェアに過ぎませんが、ソフトウェアスタックの成熟とROIモデルの改善に伴い、CAGR 5.64%で拡大しています。産業用車両市場では、ハッキングリスクを軽減するためにサイバーセキュリティとOTAアップデート契約を車両入札に組み込むことが増えています。既存の規格が安全性を規定しており、無人産業用トラックに関するISO 3691-4:2023および動力産業用トラックに関するOSHA 29 CFR 1910.178が適用され、継続的な更新により調和が改善されています。

用途別:ラストマイルブームによる物流の急増

小売業者が在庫の分散化を急ぐ中、倉庫業が2024年売上の35.57%を占めました。貨物・物流は、小包ハブの拡大とインターモーダルヤードの自動化に牽引され、CAGR 5.58%で他のすべての用途を上回るペースで成長します。製造業は、それぞれ専用のアタッチメントキットと耐腐食仕上げを必要とする自動車、食品、金属セグメントにわたって安定した需要を維持しています。

建設業と農業は景気循環的であり、機器購入をコモディティおよびインフラ支出に合わせています。小売店では、営業時間中に買い物客を妨げることなく棚を補充するために、コンパクトで静粛な電動パレット移動機器の導入が増えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

重量カテゴリー別:軽量級が加速

中量級ユニット(積載量3,000〜8,000ポンド)が2024年売上高の42.36%を生み出し、一般物流における汎用性が高く評価されています。軽量級車両は、狭い通路と低い天井高が主流の都市型マイクロフルフィルメントのトレンドに乗り、2030年にかけてCAGR 5.59%という力強い成長を遂げます。

重量級および超重量級クラスは、製鉄所やコンテナターミナルにおける強固な地位を維持しています。軽量級クラスの産業用車両市場規模は、消費者直送注文量の増加に伴い拡大し、1時間あたりのピック数は多いが1ピックあたりの重量は低いという需要に対応します。

地域分析

アジア太平洋地域は2024年収益の37.83%でトップとなり、中国、インド、東南アジアが製造拠点を拡大する中、2030年にかけてCAGR 5.62%を追跡しています。北京の産業近代化補助金がスマートファクトリーのアップグレードを補助し、インドのメイク・イン・インディア税制優遇措置が外国OEMに組立ラインの現地化を促しています。ベトナムとインドネシアは部品工場向けに中国OEMから10億米ドルを超えるコミットメントを確保しており、ハンドリング機器への下流需要を確保しています。日本と韓国は、電子機器および自動車工場における自律型フリートを急速に導入し、ロボティクスの専門知識を活用して高齢化する労働力に対応しています。

北米は排出規制への対応と強靭性を優先しています。カリフォルニア州の規制は、複数州にまたがるフリートが仕様を統一する中で全国的な波及効果をもたらしています。米国運輸省は2024年にEV充電器回廊への資金を配分し、その一部が物流センタークラスターに向けられています。カナダはバッテリー金属資源への近接性により、地元の組立業者に戦略的なサプライチェーン上の優位性をもたらしています。一方、メキシコはニアショアリングプログラムを吸収し、バヒオ回廊沿いのグリーンフィールド倉庫の建設を促進しています。

欧州は気候目標と産業競争力のバランスを取っています。ドイツは水素フォークリフトに関する共同研究開発を主導し、英国はEコマースの税収を地域の倉庫パークに投入しています。東欧の拠点は、低賃金でありながらEU市場への近接性を求めるメーカーを引き付けています。欧州委員会の重要原材料法は、大陸内のリチウムおよびレアアース再生工場への資金提供によりバッテリー化学のリスクをヘッジしようとしています。これらの政策は、エネルギー価格が変動する中でも産業用車両市場の着実な電動化を後押ししています。

競争環境

市場集中度は中程度であり、Toyota Industries、KION Group、Jungheinrichが出荷台数において世界最大級のサプライヤーに含まれる一方、地域の組立業者の長いテールがニッチな積載量と地域をカバーしています。技術差別化が価格競争を凌駕しており、入札者はしばしば設備投資の見積もりよりもテレマティクスの深度、フリート管理ダッシュボード、予知保全AIで受注します。Toyotaと自律型モバイルロボットのGideon Brothersとの提携は、機械系とソフトウェア系の専門家間の相互交流を象徴しています[3]Gideon Brothers、「ToyotaによるGideon自律型モバイルロボットへの投資」、gideon.ai。KIONのDematicソフトウェアスイート(WMS/WESなど)は、倉庫オーケストレーションとリアルタイムの機器テレメトリおよび分析を組み合わせて業務を最適化します。

知的財産の申請は、バッテリー温度管理、センサーフュージョン、サイバー強化に重点を置いています。ベンダーは、今後のISOサイバーセキュリティガイドラインに先手を打って対応するため、収益の4〜6%を研究開発に投資しています。既存のガソリンフォークリフトを対象とした改修サービスは、新品ユニットの3分の1のコストで自律化を実現し、ディスラプターが既存の顧客リストに参入することを可能にしています。

リチウム炭酸塩、半導体マイクロコントローラー、油圧アクチュエーターというサプライチェーンのボトルネックは、長期契約を確保できる大きなバランスシートを持つ企業に有利に働きます。中小企業はコールドチェーンや危険物などの垂直ニッチに軸足を移しています。ハードウェア、充電インフラ、稼働率SLAをバンドルしたサービスとしての機器モデルは、運用費の予測可能性を求めるキャッシュ制約のあるオペレーターに響いています。

産業用車両業界のリーダー企業

Toyota Industries Corp.

KION Group AG

Jungheinrich AG

Hyster-Yale Materials Handling Inc.

Mitsubishi Logisnext Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SK Onは2028年から6年間の契約でNissanに99.4 GWhのEVバッテリーを供給します。この供給量は約100万台の中型車両に電力を供給するのに十分であり、電気自動車への需要増大に対応するためのバッテリーメーカーと自動車メーカーの協力関係の拡大を示しています。

- 2025年3月:Bull Machinesは、2026年度までに年間生産能力を4,500台から9,000台に引き上げるために1億2,000万インドルピー(1,450万米ドル)を投資する計画です。この拡大は、増大する市場需要に対応し、建設機器市場における地位を強化するという同社の戦略に沿ったものです。

- 2025年1月:Sereactは倉庫におけるAI駆動ロボティクスの展開を加速するために2,600万米ドルを確保しました。この資金調達は、先進的なロボティクスソリューションの採用を促進し、倉庫が業務を最適化し、効率を向上させ、物流・サプライチェーン業界における自動化への需要増大に対応できるようにすることを目的としています。

世界の産業用車両市場レポートの範囲

| フォークリフト |

| 牽引トラクター |

| コンテナハンドリングトラック |

| 産業用トラクター |

| パレットジャック |

| 自動搬送車(AGV) |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 手動 |

| 半自律型 |

| 完全自律型 |

| 製造業 | 自動車 |

| 化学 | |

| 食品・飲料 | |

| 鉱業 | |

| 金属 | |

| 倉庫業 | |

| 貨物・物流 | |

| 建設 | |

| 農業 | |

| 小売 | |

| その他 |

| 軽量級 |

| 中量級 |

| 重量級 |

| 超重量級 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | フォークリフト | |

| 牽引トラクター | ||

| コンテナハンドリングトラック | ||

| 産業用トラクター | ||

| パレットジャック | ||

| 自動搬送車(AGV) | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 自律性レベル別 | 手動 | |

| 半自律型 | ||

| 完全自律型 | ||

| 用途別 | 製造業 | 自動車 |

| 化学 | ||

| 食品・飲料 | ||

| 鉱業 | ||

| 金属 | ||

| 倉庫業 | ||

| 貨物・物流 | ||

| 建設 | ||

| 農業 | ||

| 小売 | ||

| その他 | ||

| 重量カテゴリー別 | 軽量級 | |

| 中量級 | ||

| 重量級 | ||

| 超重量級 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

産業用車両市場の2030年予測値はいくらですか?

産業用車両市場は2030年までに655億7,000万米ドルに達すると予測されています。

産業用車両において最も速く成長している推進タイプはどれですか?

バッテリー電気式プラットフォームは、排出規制の強化と低い運用コストを背景にCAGR 5.55%で拡大しています。

産業用車両の需要をリードしている地域はどこですか?

アジア太平洋地域は2024年収益の37.83%を占め、2030年にかけて最も速く成長すると予測されています。

AGVが倉庫で普及している理由は何ですか?

AGVは労働力不足を補い、スループットを向上させ、当日フルフィルメントを目指すEコマースオペレーターを支援します。

電動産業用車両の普及における最大の障壁は何ですか?

生涯運用費が低いにもかかわらず、高い初期費用と充電・水素インフラの不足が主な障壁として残っています。

最終更新日: