産業用砂糖市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

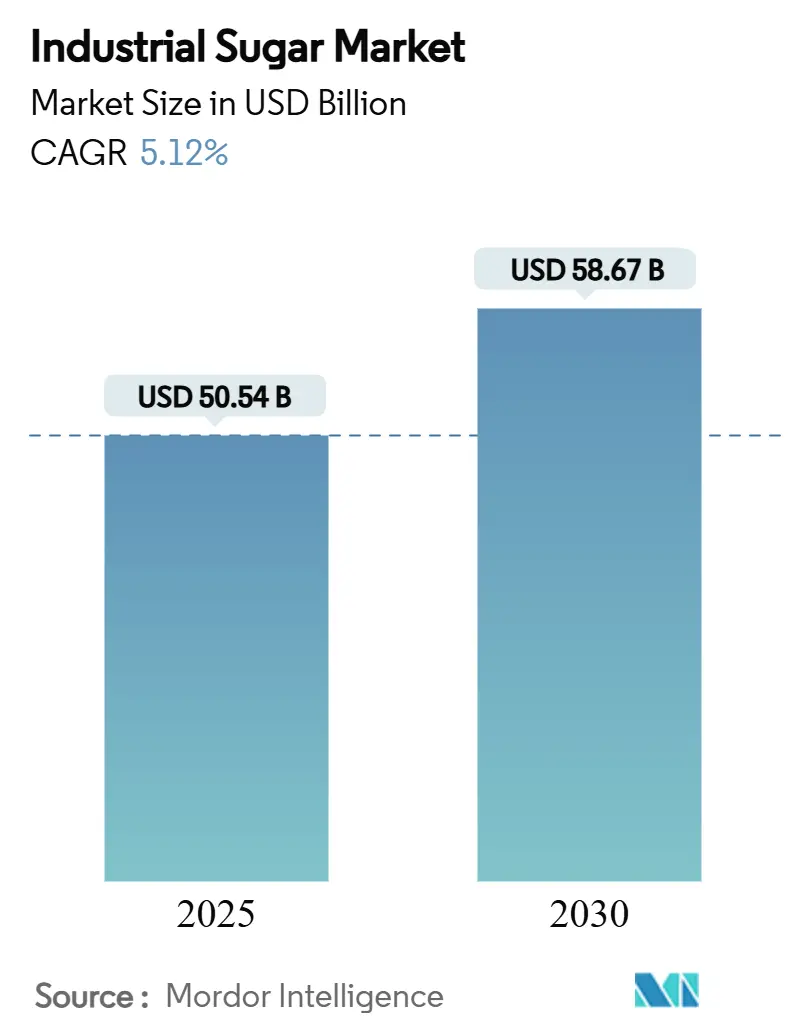

| 市場規模 (2025) | 50.54 十億米ドル |

| 市場規模 (2030) | 58.67 十億米ドル |

| 成長率 (2025 - 2030) | 5.12% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用砂糖市場分析

世界の産業用砂糖市場規模は2025年に505億4,000万米ドルに達し、2030年までに586億7,000万米ドルに達すると予測されており、CAGRは5.12%で推移します。加工食品メーカーからの持続的な需要、ブラジルにおける砂糖とエタノール間の戦略的な生産能力シフト、および飲料における安定した消費がこの拡大を支えています。アジア太平洋地域のリーダーシップは、堅調な家庭需要と大規模な精製能力に基づいており、南米のコスト競争力のあるサトウキビ部門は輸出を加速させています。高収量サトウキビ品種から自動化された抽出ラインに至る技術的アップグレードにより、利益率が改善され、厳格化する環境規制への対応が進んでいます。代替甘味料の台頭にもかかわらず、砂糖市場は、特に焼き菓子や飲料において、食感、保存、発酵における砂糖の多機能的な役割から引き続き恩恵を受けています。

主要レポートのポイント

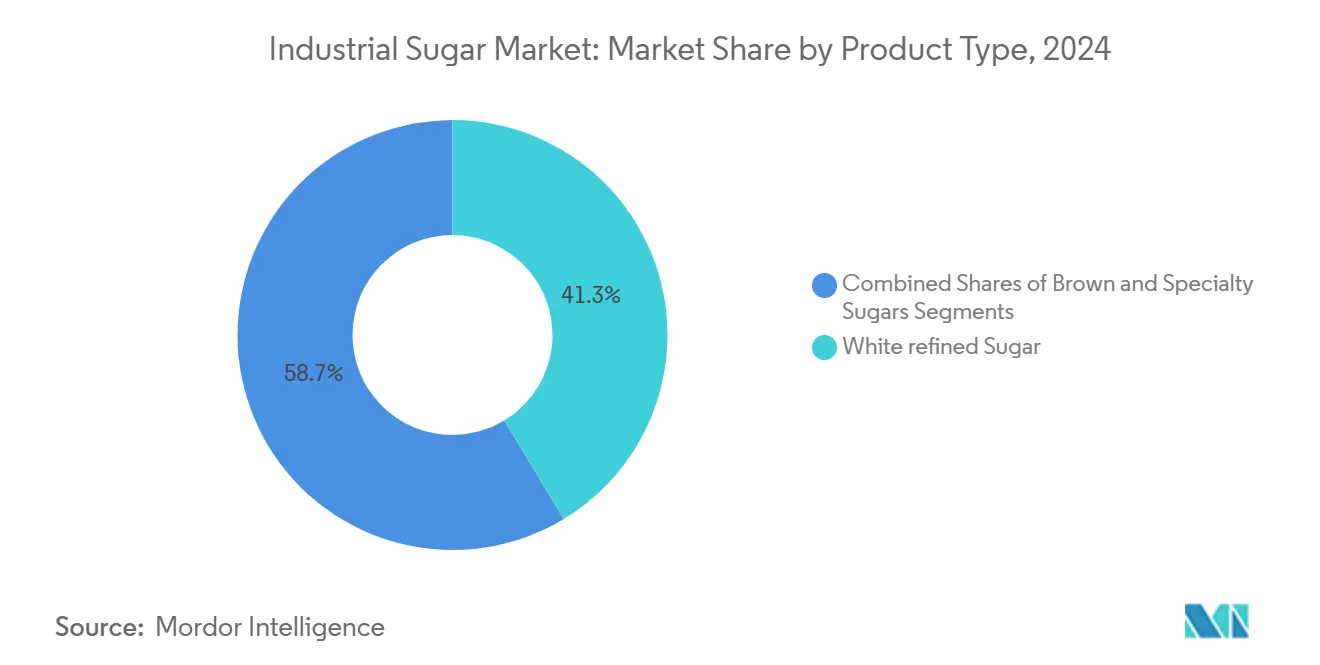

- 製品タイプ別では、白精製糖が2024年の産業用砂糖市場シェアの41.34%をリードし、一方で特殊糖は2025年から2030年にかけて6.12%のCAGRを記録すると予測されています。

- 形態別では、顆粒糖が2024年に51.15%のシェアで市場を支配しており、粉砂糖は2030年までに5.79%のCAGRで最も速く成長すると予想されています。

- 原料別では、サトウキビ糖が2024年のシェアの65.78%を占め、ビート糖は2030年までに6.11%のCAGRを記録すると予測されています。

- 用途別では、飲料が2024年のシェアの37.67%を占めていますが、ベーカリー・菓子製品は6.78%のCAGRで拡大する見込みです。

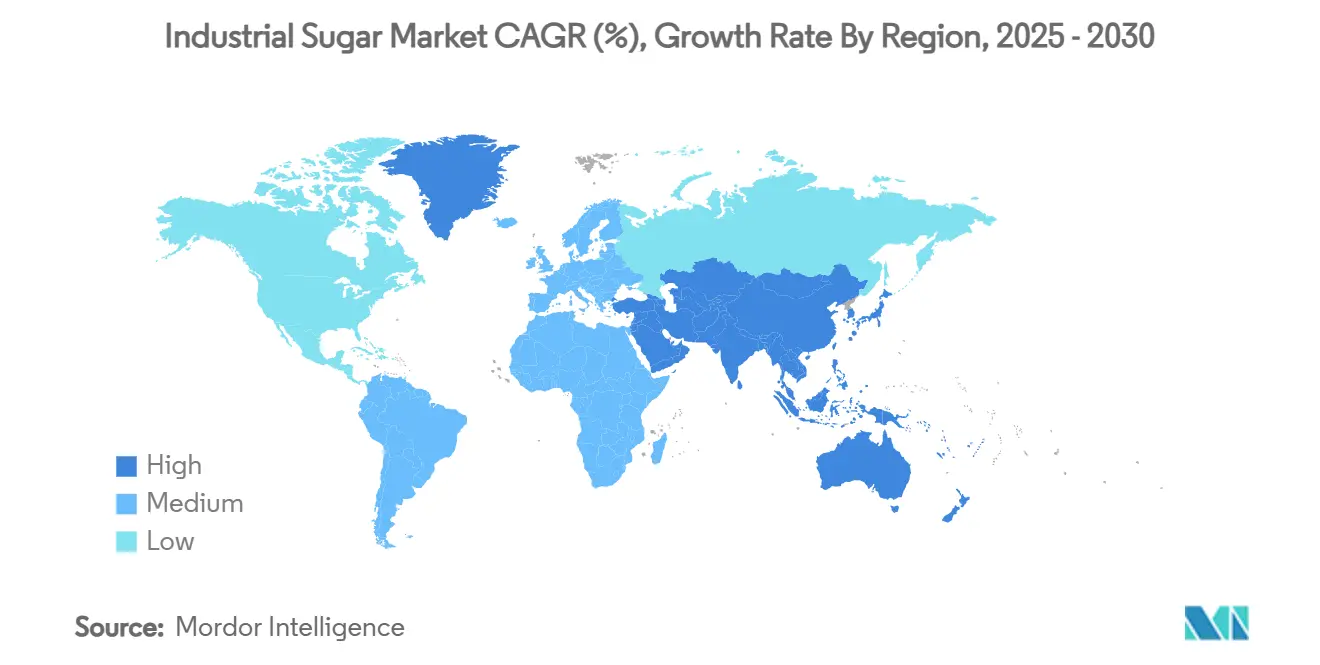

- 地域別では、アジア太平洋地域が2024年にシェアの35.56%を支配しており、南米は2030年までに5.98%のCAGRで最も急成長する地域となる見込みです。

世界の産業用砂糖市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加工食品・飲料の需要増加 | +1.2% | アジア太平洋地域および北米に集中するグローバル | 中期(2〜4年) |

| 砂糖加工における技術的進歩 | +0.8% | 先進市場での早期導入を伴うグローバル | 長期(4年以上) |

| サトウキビベースのエタノールプログラムの拡大による生産能力の砂糖への転換 | +0.6% | 南米、特にブラジル | 短期(2年以内) |

| 国際貿易の成長 | +0.4% | アジア太平洋地域の輸入に焦点を当てたグローバル | 中期(2〜4年) |

| 政府のインセンティブと補助金 | +0.3% | 北米、南米、および一部のアジア市場 | 長期(4年以上) |

| サプライチェーンの強靭化投資 | +0.2% | 主要生産地域を重視したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品・飲料の需要増加

加工食品の消費が急増するにつれ、砂糖需要のパターンが再形成されています。産業ユーザーは現在、価格最適化よりも安定した砂糖供給を優先しています。このシフトは、パンデミックを受けた食品業界の供給安全保障への高まる関心と、さまざまな製品カテゴリーにわたる複雑化する配合ニーズを浮き彫りにしています。37.67%という圧倒的な市場シェアを持つ飲料セクターは、味のプロファイルを形成する上での砂糖の重要な役割を強調しています。これは特に、メーカーが消費者の満足を維持しながら砂糖削減の要求に取り組む中で顕著です。米国農務省のデータによると、健康志向のトレンドにもかかわらず、新興市場における人口増加と都市化に牽引されて、産業用砂糖の消費は増加しています。甘味付けの能力を超えて、砂糖は保存、食感改良、発酵サポートなどの機能的な利点を提供します。これらの特性は代替甘味料では完全には再現できず、加工食品セグメントの回復力を際立たせています。

砂糖加工における技術的進歩

加工技術の革新は、抽出効率を高めるだけでなく、環境への影響も最小化しています。自動化システムにより、24時間365日の操業が可能となり、最適な資産活用が確保されています。このトレンドの好例として、ミシガン・シュガー・カンパニーの新施設が挙げられます。この施設は1億900万米ドルの費用をかけて建設され、糖蜜の脱糖に特化しています。この施設は副産物から年間8,000万ポンドの追加砂糖を抽出するだけでなく、1日650トンという印象的な処理能力まで増強されています。一方、中国では、品種改良の成果であるLC05-136サトウキビ品種が167万ヘクタール以上で栽培されています。中国科学院が開発したこの品種は、収量と加工効率を高めるだけでなく、気候への耐性も重視しています。このような技術的進歩は、生産者が人件費の上昇と厳格な環境規制に取り組む中でますます重要になっており、あらゆる投入物から最大限の産出を実現するよう促しています。さらに、デジタル監視システムと予測保全の採用は、ダウンタイムを削減するだけでなく、エネルギー消費を最適化し、これらの変化を早期に取り入れた企業に持続可能な競争優位をもたらしています。

サトウキビベースのエタノールプログラムの拡大による生産能力の砂糖への転換

ブラジルの製糖工場は、トウモロコシベースのエタノールの経済的実行可能性の高まりに対応して、エタノールから砂糖生産へと焦点を移しています。この転換は、ブラジルのエネルギー政策と農業経済における重大な変化を浮き彫りにしています。ロイターが報じたように、トウモロコシ加工業者がエタノール生産の主役を担う一方で、製糖工場は本来の専門性に集中しています。ブラジルが世界最大の砂糖輸出国であることを考えると、この移行は特に注目に値します。国家供給公社によると、サトウキビの収穫量が減少しても、2025/26年サイクルには4,590万トンという記録的な砂糖生産が見込まれています。このような再配分は、世界の砂糖市場を安定させるだけでなく、ブラジルの生産者が変動する商品価格に合わせて資産活用をより適切に調整することを可能にします。このトレンドは、砂糖・エタノール複合施設の運営における根本的な変革、すなわち柔軟な生産モデルから専門化へのシフトを示唆しています。

国際貿易の成長

地域的な生産不均衡が生じる中、アジアの輸入業者は依存リスクを軽減するために供給源を多様化しており、国際貿易のダイナミクスの激化を浮き彫りにしています。世界的な流通パターンの再形成を示すように、米国は砂糖含有量が65%を超える製品に対して特別農業セーフガード措置を発動しており、この措置は2025年9月まで継続される予定です。これは米国税関・国境警備局が報告しています[1]出典:米国税関・国境警備局、「QB 25-330 2025年砂糖含有製品に対する特別農業セーフガード措置」、cbp.gov。一方、英国政府が指摘するように、カナダが粗製サトウキビ糖に対する自律的な関税割当(26万トンを0%の関税で許可)を見直す決定は、国内保護主義と消費者価格のバランスの微妙さを浮き彫りにしています。このような政策転換は、新たな貿易回廊を形成するだけでなく、輸出業者に市場参入戦略の精緻化を迫っています。さらに、さまざまな割当枠を通じて管理される特殊糖の貿易の拡大は、世界市場における製品差別化の高まりのトレンドを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料の価格変動 | -0.7% | 輸入依存地域に特に影響を与えるグローバル | 短期(2年以内) |

| 環境・持続可能性への懸念 | -0.5% | 先進市場でより厳格な施行が行われるグローバル | 中期(2〜4年) |

| 発酵ベースの甘味料による産業用量の侵食 | -0.4% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 消費者嗜好の変化 | -0.3% | 先進市場、新興経済圏での段階的な普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料の価格変動

商品価格の変動は砂糖加工業者にとって重大な課題をもたらしており、原材料コストは総生産費用の60〜70%を占め、エネルギーおよび輸送市場との連動性が高まっています。エジプトの砂糖産業はこの脆弱性の典型例です。ここでは、エジプトポンドの複数回にわたる切り下げが輸入を妨げるだけでなく、地元生産者に糖蜜生産へと作物を転換させています。このシフトは、国営工場の原料供給を減少させています。このような変動は、ヘッジ手段や長期供給契約の確保が難しい小規模加工業者にとって特に大きな課題となっています。その結果、業界内での統合圧力が高まっています。さらに、砂糖価格と広範な農業商品市場との緊密な相互関係は、天候イベント、エネルギーコスト、通貨変動などの外部要因がバリューチェーン全体の利益率を迅速に混乱させる可能性があることを意味しています。

環境・持続可能性への懸念

米国環境保護庁が砂糖加工に対する規制を強化し、BOD5、TSS、pH値に厳格な制限を設ける中、企業はその影響を感じています。サントリーホールディングスはKTISと連携して、タイで先駆的な低炭素サトウキビ農業イニシアチブを推進しており、持続可能性が単なる選択肢から競争優位へと変化していることを強調しています[2]出典:米国環境保護庁、「砂糖加工の排水ガイドライン」、epa.gov。しかし、課題は規制への対応だけではありません。持続可能な原材料を優先する消費者認識や企業方針の変化も含まれています。結晶サトウキビ糖精製所が1トンの溶解物あたり2.38ポンドという厳格な1日あたりのBOD5上限に直面する中、水使用量の最適化への取り組みが最重要となっています。この要求は、米国政府が強調するように、高度な処理システムとプロセスの調整を必要とします。このような厳格な環境規制は、新規参入者にとって課題をもたらすだけでなく、必要なコンプライアンスインフラを備えた既存プレーヤーの地位を強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊糖がプレミアム成長を牽引

2024年、白精製糖は41.34%の市場シェアを保持しており、産業用途における重要な役割を強調しています。一方、健康志向の消費者と職人的な食品生産に牽引された特殊糖は、2030年までに堅調な6.12%のCAGR成長を示し、プレミアム価格を維持しています。特に、ヤシ砂糖セグメントが拡大しており、フィリピン・ニュース・エージェンシーが報じるように、フィリピンは高度な樹液採取技術とより高い収量効率のためのハイブリッドヤシ品種を通じてグローバル競争力を高めています。ブラウンシュガーは、製菓における安定した需要を享受しており、クリーンラベルのトレンドと天然製品のイメージから恩恵を受けています。ただし、その生産経済は精製能力の稼働率と密接に関連しています。

製品セグメンテーションは、多様なサプライチェーンのダイナミクスを浮き彫りにしています。高度な加工と厳格な品質管理を必要とする特殊糖は、小規模生産者にとって参入障壁となっています。食品・飲料における白精製糖の広範な使用はその支配的地位を確固たるものにしていますが、生産者は商品価格による利益率の圧力に直面しており、抽出効率の向上と加工損失の削減を迫られています。特殊セグメントにおけるオーガニックおよびフェアトレード認証の台頭は、認証とトレーサビリティに投資する生産者に新たな収益の道を提供していますが、これらの財務的恩恵は主に先進市場で見られます。

形態別:粉末の成長の中での顆粒の支配

2024年、顆粒糖は市場の51.15%という支配的なシェアを占めており、消費者用途と産業用途の両方における広範な使用を強調しています。一方、粉砂糖は5.79%の成長率で、特定の粒度分布を優先するベーカリーや菓子業界での需要が高まっています。砂糖の形態のこの差別化は、独自の価値提案を生み出すだけでなく、それぞれの特化した用途を浮き彫りにしています。顆粒糖は溶解性に優れ、粉砂糖は食感の向上と装飾用途に好まれます。さらに、シロップ形態は飲料生産において特にニッチな産業ニーズに対応しており、その液体の性質が工程を合理化し、処理ステップを削減して一貫性を確保します。

さまざまな砂糖形態の生産には専門的な設備と厳格な品質管理が必要であり、生産施設の自然なセグメンテーションをもたらしています。粉砂糖への需要の高まりは、ベーカリー業界のプレミアム化へのシフトを反映しており、消費者の選択における食感と外観の重要性の高まりを強調しています。アメリカン・シュガー・リファイニングがヨンカーズ施設を閉鎖する一方で、ボルチモアとシャルメット工場を継続生産のために近代化するという戦略的な動きは、形態別効率への業界の注力を強調しています。さらに、シロップ生産に必要な専門的な保管・輸送インフラは、堅固な物流ネットワークを持つ既存生産者に大きな競争優位をもたらしています。

原料別:サトウキビの優位性がビートの加速に直面

2024年、サトウキビ糖は市場の65.78%という支配的なシェアを占めており、熱帯・亜熱帯地域における生産上の優位性を強調しています。一方、ビート糖の6.11%という成長率は、政府の支援と技術的進歩に支えられた温帯気候生産システムの堅調さを浮き彫りにしています。地理的な区別を超えて、原料の差別化は加工経済にも依存しています。サトウキビ糖はより高いショ糖含有量という利点を享受しており、一方でビート糖はより安定した収量と迅速な生産サイクルを誇っています。大量生産のための機械化サトウキビ品種を栽培する中国のイニシアチブは、原料別イノベーションが地域競争力を再定義する可能性を強調しています。

ビート糖の成長軌道は、糖分含有量と病害抵抗性を高める加工効率と作物育種への的を絞った投資によって牽引されています。これは特に、気候がビート栽培に適したヨーロッパと北米の市場で顕著です。政策枠組みが原料経済に与える影響を浮き彫りにするように、米国農務省は2025会計年度の砂糖融資レートを粗製サトウキビ糖1ポンドあたり19.75セント、精製ビート糖1ポンドあたり25.38セントに設定しました[3]出典:米国農務省、「米国農務省、2025会計年度砂糖融資レートを発表」、fas.usda.gov。高まる競争に対応して、サトウキビ糖生産者は垂直統合戦略を採用し、柔軟なエタノール生産を通じて収益源を多様化しています。この原料のセグメンテーションは、食料安全保障、農村開発、環境持続可能性を重視するより広範な農業政策目標をますます反映しています。

用途別:飲料がリードしベーカリーが加速

2024年、飲料は37.67%という圧倒的な市場シェアを保持しており、味のプロファイルを形成し消費者の支持を確保する上での砂糖の重要な役割を強調しています。一方、ベーカリー・菓子セクターはプレミアム化のトレンドと拡大するフードサービス産業に牽引されて6.78%の成長を示しています。飲料セグメントは砂糖の甘味だけでなく、代替甘味料では再現が難しいマウスフィールの向上や保存特性などの独自の特性によっても繁栄しています。医薬品では、砂糖は賦形剤とコーティング剤の両方として二重の役割を果たしています。この特殊なセグメントは厳格な品質・規制基準に準拠しており、新規参入者にとって大きな障壁を形成しています。

ベーカリーセクターの成長は量だけでなく価値についてでもあります。職人的でプレミアムな製品は、より多くの砂糖を使用するだけでなく、食感と外観を向上させる特殊なタイプを選択します。パーソナルケアと化粧品では、砂糖は少量ながら天然の角質除去剤と保湿剤として輝き、特殊生産者のニッチ市場を開拓しています。好例として、英国の砂糖税は子供向け清涼飲料からの砂糖摂取量を半減させることに成功しており、規制が需要パターンをどのように変化させるかを示しています。ガーディアン紙が指摘するように、このシフトは配合の見直しと革新的な製品開発の扉を開いています。乳製品と冷凍デザートでは、砂糖が食感を改良し凝固点を下げる能力が代替品にとっての課題を生み出し、安定した需要を確保しています。

地域分析

2024年、アジア太平洋地域は市場の35.56%という支配的なシェアを占めており、地域の広大な人口と拡大する中間層を強調しています。一方、5.98%の成長率を示す南米は、統合された生産システムと有利な農業条件の恩恵を示しています。米国農務省が指摘するように、中国の砂糖生産はサトウキビとビートの両方の作付面積の拡大に支えられて2024/25年期に1,040万メトリックトンに達する見込みであり、地域の堅調な需要と生産能力を浮き彫りにしています。

インドでは、ヒンドゥー・ビジネス・ラインが報じるように、有益なモンスーン雨とサトウキビ面積の拡大に促されて2025-26年サイクルに砂糖生産が3,500万トンに回復すると予測されており、天候と政府政策が地域の供給ダイナミクスに与える相互作用を強調しています。ブラジルの生産能力と インフラ投資における戦略的シフトが南米の成長を牽引し、輸出競争力を強化しています。同時に、アルゼンチンとコロンビアは地域貿易協定と有利な通貨条件から恩恵を受けています。

米国農務省が強調するように、20%の落ち込みの後、タイの砂糖生産は2024/25年に回復しており、輸出量が増加しており、熟練した生産者が市場の変動にどのように対応するかを示しています。北米とヨーロッパでは、成熟した市場が健康志向の消費と規制上のハードルに取り組んでおり、成長を制限しています。しかし、これらの地域は高付加価値の特殊用途と最先端の加工を通じて重要性を維持しています。中東とアフリカは大きな可能性を秘めています。しかし、エジプトは通貨切り下げとエネルギーコストに起因する生産上の課題に取り組んでおり、輸入依存につながり、世界の貿易ダイナミクスを強化しています。

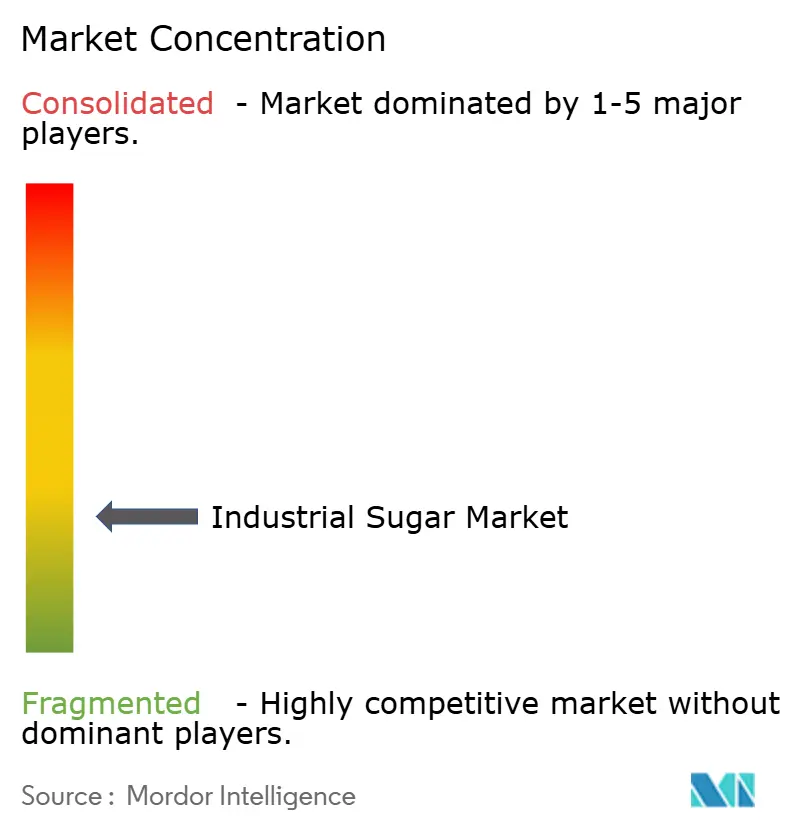

競争環境

砂糖産業は断片化した競争を示しており、運営規模とサプライチェーン統合を活用できる企業にとって実質的な統合の見通しを提示しています。この断片化は、業界の地理的な広がり、国境を越えた合併に対する規制上のハードル、および迅速な市場シェア拡大を制限する加工の資本集約的な性質の結果です。Südzucker AGやTereos SCAなどの主要プレーヤーは、製品の栽培、加工、流通を監督する垂直統合にますます注力しています。この戦略は、コスト上の利点を提供するだけでなく、供給の安全保障も確保します。さらに、技術の採用が重要な差別化要因として台頭しており、企業は運営コストの削減と品質の一貫性の向上を目的として、自動化、予測保全、デジタル監視への投資を行っています。

特殊糖セグメント、サプライチェーンの精緻化、および環境基準と消費者需要に沿った持続可能な生産方法の採用において未開拓の機会があります。精密発酵企業は、タンパク質ベースの甘味料であるブラゼインなどの革新で注目を集めています。ブラゼインは、米国食品医薬品局の一般的に安全と認められる(GRAS)ステータスを持ち、テーブルシュガーの1万倍の甘さを持ちカロリーゼロと報告されています。

競争の場は、砂糖加工に関する米国環境保護庁の排水ガイドラインなどの規制上の要求によってますます形成されています。これらの規制は参入障壁をもたらすだけでなく、米国環境保護庁が指摘するように、既存の環境設備を持つ確立されたプレーヤーを有利にします。市場の動きとして、ベータ・サン・ミゲルによるスクロ・リミテッドへの戦略的な15.93%の株式取得が際立っており、北米市場での足場を強化し、サプライチェーン統合を向上させています。

産業用砂糖業界のリーダー

Südzucker AG

Tereos SCA

Associated British Foods plc(ABF Sugar)

Florida Crystals Corporation(ASR Group)

Wilmar International Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インド政府は、高品質の医薬品グレード砂糖2万5,000メトリックトンの輸出許可を発表しました。この砂糖は高品質基準で製造されており、さまざまな医薬品用途に使用されます。

- 2025年6月:インドのマイソール・シュガー・カンパニー(マイシュガーとも呼ばれる)は、2025-26年に45万メトリックトンの圧搾を目指しました。同社はこの拡張に580万米ドルを投資しました。

- 2025年3月:サラスワティ・シュガー・ミルズ(SSM)が転化液糖の生産を開始しました。転化液糖の新工場は、インド砂糖・一般エンジニアリング公社(ISGEC)によって設立されました。液糖生産は国家食品安全規制を満たしています。

- 2024年2月:スクロ・リミテッドは、シカゴ大都市圏にサトウキビ糖精製所を建設する計画を発表しました。この施設はラッカワナ工場と同規模であり、特殊糖生産能力を含んでいます。これらの能力には、特殊食品・菓子向けの大粒結晶、統合されたブラウンシュガーライン、特殊液糖生産、およびオーガニック砂糖精製が含まれます。

世界の産業用砂糖市場レポートの範囲

| 白精製糖 |

| ブラウンシュガー |

| 特殊糖 |

| 顆粒状 |

| 粉末/粉砂糖 |

| シロップ |

| サトウキビ糖 |

| ビート糖 |

| ベーカリー・菓子 |

| 乳製品・冷凍デザート |

| 飲料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| その他(化学品、繊維) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | 白精製糖 | |

| ブラウンシュガー | ||

| 特殊糖 | ||

| 形態 | 顆粒状 | |

| 粉末/粉砂糖 | ||

| シロップ | ||

| 原料 | サトウキビ糖 | |

| ビート糖 | ||

| 用途 | ベーカリー・菓子 | |

| 乳製品・冷凍デザート | ||

| 飲料 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| その他(化学品、繊維) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の砂糖市場の現在の価値はいくらですか?

砂糖市場規模は2025年に505億4,000万米ドルであり、2030年までに586億7,000万米ドルに達すると予測されています。

砂糖需要の最大のシェアを持つ地域はどこですか?

アジア太平洋地域は、広大な消費者基盤と精製能力により、2024年の世界収益の35.56%をリードしています。

砂糖市場で最も速く成長しているセグメントはどれですか?

特殊糖は、クリーンラベルとプレミアムベーカリー需要に牽引されて、2025年から2030年にかけて6.12%のCAGRで成長すると予測されています。

環境規制は砂糖生産者にどのような影響を与えていますか?

より厳格な廃水・炭素規制が資本要件を増加させており、高度な処理システムと持続可能な農業プログラムを持つ企業が有利な立場にあります。

最終更新日: