工業用マーガリン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

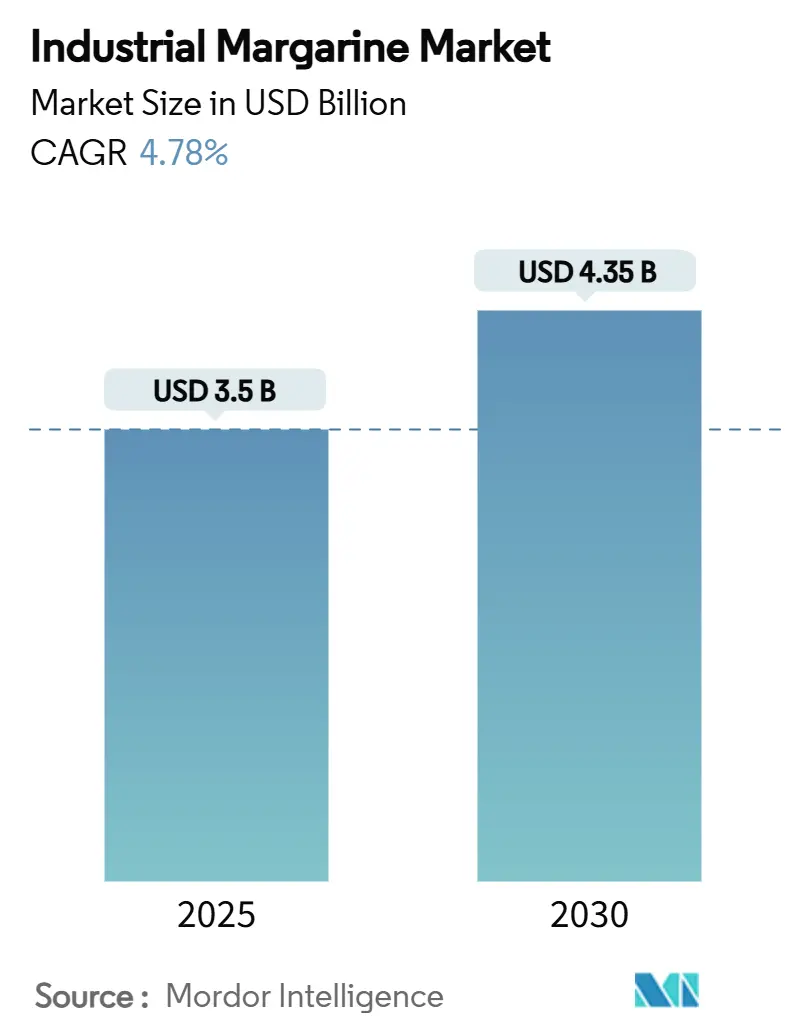

| 市場規模 (2025) | 3.5 十億米ドル |

| 市場規模 (2030) | 4.35 十億米ドル |

| 成長率 (2025 - 2030) | 4.78% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる工業用マーガリン市場分析

工業用マーガリン市場規模は2025年に35億米ドルとなり、2030年までに43.5億米ドルに達すると予測されており、年平均成長率4.78%で拡大します。バターに対するコスト競争力、植物性製品の急速な普及、トランス脂肪酸フリー処方を支持する規制の追い風が、この安定した成長を支えています。工業用製パン業者は、乳製品コモディティが急激に変動する局面においても、マーガリンのクリーミング性能、耐熱安定性、価格予測可能性を高く評価し続けています。一方、フードサービス事業者は、多様な食事ニーズに対応する非乳製品脂肪を活用してメニューの幅を広げています。AI支援処方設計、酵素的エステル交換、オレオゲル化などの技術革新がこれらの利点を強化しており、サプライヤーはパフォーマンスを損なうことなくクリーンラベルおよびトランス脂肪酸ゼロ規制を満たすことが可能となっています。コンビニエンスフードの普及が最も速い地域、および持続可能性に関する法規制がパーム油調達戦略を再編している地域において地域的な勢いが最も強く、製品開発・調達チームの関与度が高い状態が続いています。

主要レポートのポイント

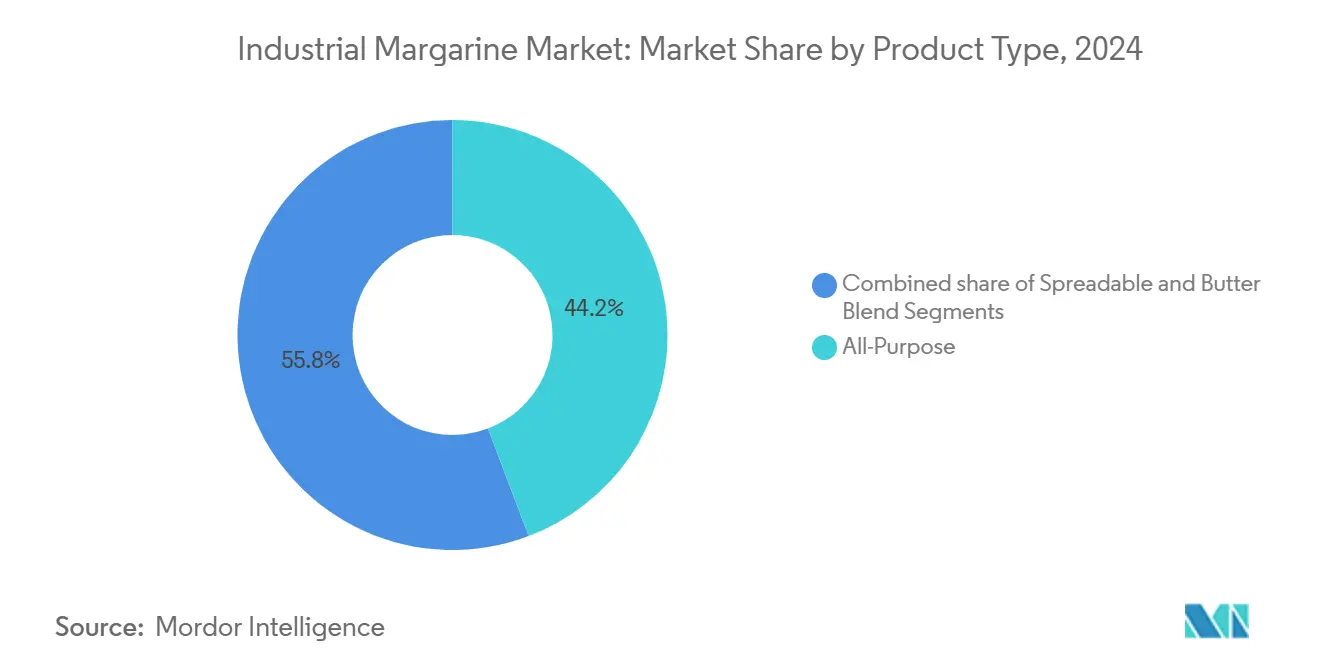

- 製品タイプ別では、オールパーパス品が2024年の売上高の44.23%を占め、スプレッダブル製品は2030年にかけて年平均成長率5.90%で成長する見込みです。

- 形態別では、ハードマーガリンが2024年の需要の52.00%を占め、ソフト処方は予測期間中に年平均成長率6.12%で拡大する見通しです。

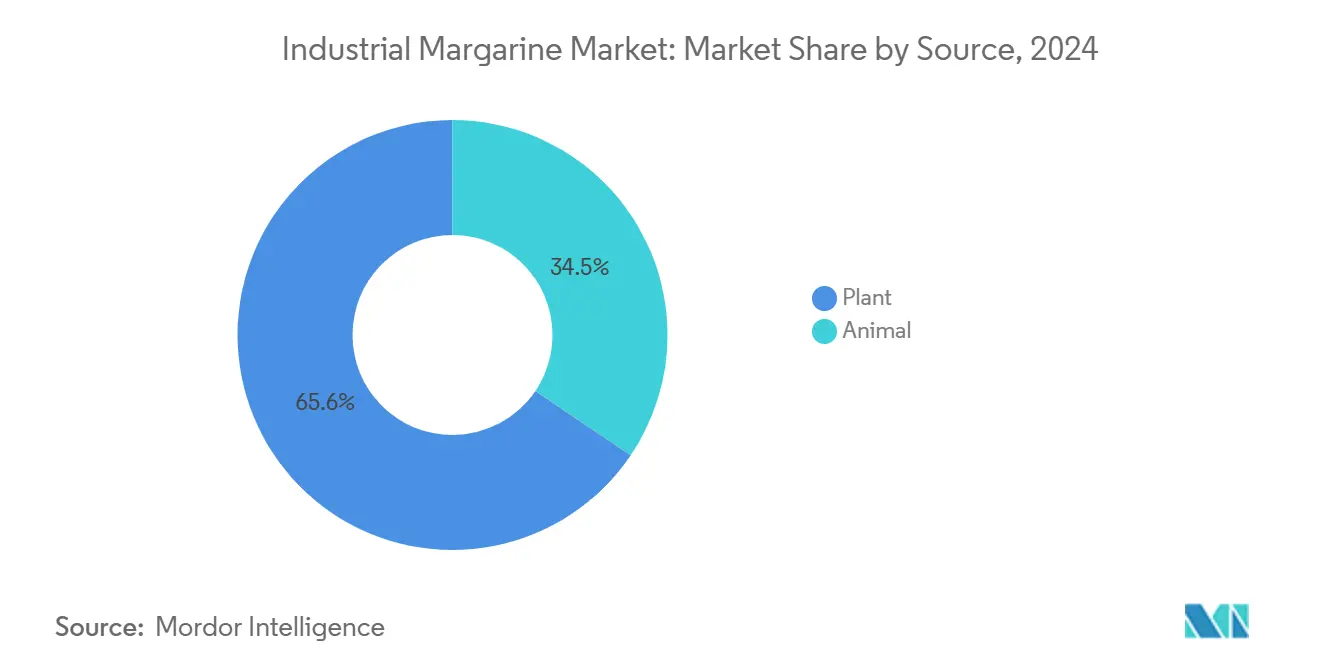

- 原料別では、植物性代替品が2024年の数量の65.55%を占め、同セグメントは2030年にかけて年平均成長率5.89%を記録すると予測されています。

- 用途別では、ベーカリーが2024年の使用量の42.50%を占め、コンビニエンスフードは2030年にかけて年平均成長率6.34%で成長する軌道にあります。

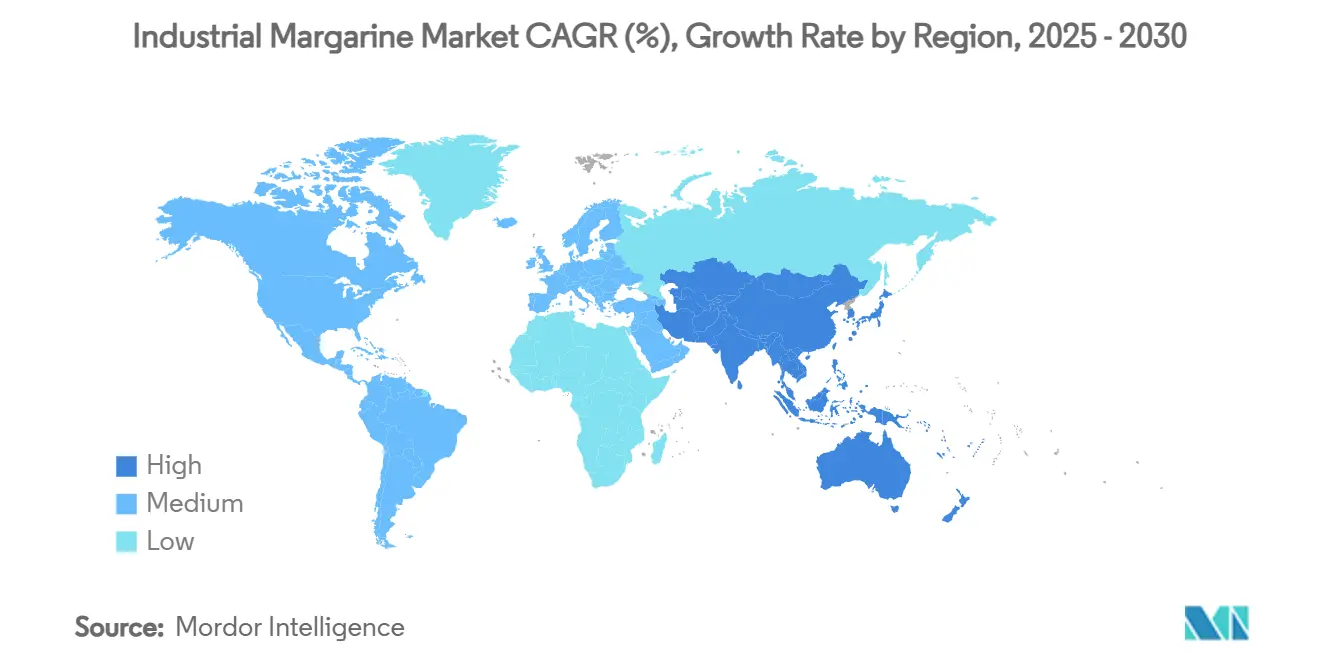

- 地域別では、アジア太平洋が2024年の売上高の34.67%をリードし、北米は2025年~2030年の間に最速の年平均成長率5.77%を記録する見込みです。

世界の工業用マーガリン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏におけるコンビニエンスベーカリーおよび菓子製品の消費拡大 | +0.9% | アジア太平洋中心、ラテンアメリカへの波及 | 長期(4年以上) |

| フードサービスチェーン全体での植物性・非乳製品脂肪に対する需要の増大 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 大量生産工業用製パンラインにおけるコスト効率の高いバター代替品 | +0.6% | 先進国市場主導のグローバル | 短期(2年以内) |

| 記録的な世界バター価格変動によるマージン保護のための切り替え | +0.7% | グローバル、コモディティ感応地域で顕著 | 短期(2年以内) |

| 低トランス脂肪酸製品に向けた規制の推進 | +0.5% | 欧州、北米、グローバルへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大量生産工業用製パンラインにおけるコスト効率の高いバター代替品

2024年後半にバター価格が前例のない高水準に急騰したことで、欧州市場は供給制約に直面し、卸売価格は歴史的平均を40%上回りました。これを受けて、工業用製パン業者はマーガリンに注目しました。コスト削減効果だけでなく、優れたクリーミング特性、延長された棚持ち安定性、一貫した溶融プロファイルも評価されたためです。これらの特性は、大量生産オペレーションにおける生産効率を大幅に向上させます。精製大豆油市場で25%のシェアを持つ主要プレーヤーであるVentura Foodsは、業界のマーガリン依存度を示す好例です。同社は2023年度に約40億米ドルの売上高を報告しており、CHS Inc.のような工業用食品メーカーが大手レストランチェーンに対応するためにマーガリンベースのソリューションを活用する規模の大きさを裏付けています。さらに、AI搭載の処方設計ツールの登場により、メーカーは特定の製パンニーズに合わせてマーガリンの特性を微調整できるようになっています。Alianza TeamのOleumシステムはこのトレンドを体現しており、製品品質を高めながらコスト競争力を確保しています。こうした技術的進歩により、工業用製パン業者は変動する乳製品市場を乗り越え、マーガリンの経済的メリットを享受できるようになっています。

新興経済圏におけるコンビニエンスベーカリーおよび菓子製品の消費拡大

西洋式焼き菓子がアジア市場で人気を集めるにつれ、マーガリンへの需要が急増しています。メーカーはコスト効率と馴染みのある食感・風味を再現する能力を理由にマーガリンを採用しています。主要プレーヤーであるGrupo Bimboは、バリューセグメントの製品ラインナップを拡充するだけでなく、高タンパク質製品の展開も進めています。この動きは、より大きなトレンドを示しています。コンビニエンスフードメーカーは、Food Business Newsが指摘するように、手頃な価格を維持しながら健康志向の消費者に対応するために方向転換しています。ラテンアメリカおよびカリブ海地域では、中小企業(SME)が地域の企業の99.5%という驚異的な割合を占めています。これらの中小企業は、OECD/CAF/SELAによると、マーガリンベースの処方を採用することで、原材料費を圧迫することなく多国籍大企業と競争できるようになっています[1]経済協力開発機構、「中小企業政策指数:ラテンアメリカおよびカリブ海2024」、oecd.org。この変化はベーカリー生産を民主化しており、新興市場の起業家が都市部の便利な食品を求める人口に対応するために地元製造を立ち上げています。その結果、マーガリンの採用が加速しています。

フードサービスチェーン全体での植物性・非乳製品脂肪に対する需要の増大

2023年、植物性食品の売上高は81億米ドルに達し、5年間で79%の成長を記録しました。家庭への普及率が62%、リピート購入率が81%に急上昇していることから、植物性食品協会が指摘するように、消費者が乳製品代替品をますます受け入れていることは明らかです。フードサービス事業者は植物性マーガリン処方を採用し、メニュー全体の効率を確保しながら多様な食事の好みに対応しています。Bungeが発売したBeleaf PlantBetterは、伝統的なバターの香り、味、食感を再現するように設計されたバター代替品であり、業界が高度なソリューションへと向かう動きを示しています。こうした革新は、フードサービス事業者が乳製品価格変動の課題を乗り越えるのに役立つだけでなく、業界の適応力を示しています。SMEYのようなスタートアップが最前線に立ち、精密発酵技術とAIを活用して「酵母のネオバンク」を構築しています。これにより、特定の用途向けにカスタマイズされた植物性脂肪を作り出し、フードサービスチェーンが機能的ニーズと消費者の味覚期待の両方に合致したマーガリンソリューションを利用できるようにしています。

低トランス脂肪酸製品に向けた規制の推進

世界保健機関のREPLACEイニシアチブが主導する中、53カ国がベストプラクティス政策を採用し、37億人の食品安全を強化しています[2]世界保健機関、「世界保健機関、工業的に生産されたトランス脂肪酸の排除に向けた進捗で初めて国々を表彰」、who.int。しかし、世界保健機関は2023年の目標未達を受けて、2025年までにトランス脂肪酸を事実上排除することを目指しています。一方、米国食品医薬品局の2023年12月の規則は、部分水素添加油脂(PHO)の一般的に安全と認められる(GRAS)ステータスを剥奪し、マーガリンおよびその他の食品への使用を制限しています[3]米国食品医薬品局、「食品中の部分水素添加油脂の使用を取り消す直接最終規則」、fda.gov。この措置は、主に冠動脈心疾患症例の減少から、20年間で6億5,200万米ドルの便益をもたらすと予測されています。さらに、2025年5月まで猶予期間が設けられているトランス脂肪酸に関する技術規制GSO 2483:2024は、加工食品中のトランス脂肪酸を2%に制限し、特定の用途でのパーム油使用を規制しています。これらの規制の変化は、トランス脂肪酸フリー技術に転換したメーカーに有利に働くだけでなく、従来のマーガリン処方が再処方される中で市場に新たな機会を開きます。注目すべきは、この規制の波が先進国に限定されないことです。新興経済圏もこれらの基準に合わせており、規制準拠のマーガリン製品に対するグローバルな需要を増幅させています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水素添加・エステル交換脂肪に対するクリーンラベルへの反発 | -0.8% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 欧州および北米における厳格なトランス脂肪酸規制による再処方コストの増大 | -0.6% | 欧州および北米、グローバルへの波及 | 短期(2年以内) |

| パーム油森林破壊訴訟リスクへのサプライチェーンの露出 | -0.4% | グローバル、欧州市場で顕著 | 長期(4年以上) |

| 消費者トレンドの変化に伴う改修済みマーガリンラインの設備稼働率低下 | -0.3% | 先進国市場、既存設備 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水素添加・エステル交換脂肪に対するクリーンラベルへの反発

消費者がクリーンラベル製品をますます求めるようになるにつれ、従来のマーガリン処方は増大する課題に直面しています。食品メーカーは今や天然原材料と透明なラベル表示を優先し、高まる健康意識に対応しています。2025年2月から、米国食品医薬品局の「健康的」の改訂定義は、添加糖、飽和脂肪、ナトリウムに関するより厳格な基準を導入します。しかし、健康的な脂肪のより高いレベルも許容します。このデュアルアプローチは、マーガリンセクターのマーケティング戦略と処方方法の両方を再形成する可能性があります。同時に、加工原材料に対する消費者の懐疑心が高まっています。この感情は、認識可能で最小限に加工された成分を強調する処方へと転換するよう、マーガリンメーカーへの圧力を増幅させています。しかし、その道は単純ではありません。クリーンラベル代替品はしばしばプレミアム原材料を必要とし、生産コストを押し上げます。これらのプレミアム原材料は、工業用途に不可欠な機能特性を損なう可能性もあります。

欧州および北米における厳格なトランス脂肪酸規制による再処方コストの増大

欧州連合の規制は、工業的に生産された食品中のトランス脂肪酸含有量を総脂肪の2%に制限しています。北米における同様の規制は、ユトレヒト法律評論が指摘するように、メーカーに多大な再処方投資を求め、利益率を圧迫しています。具体的な例として、ワシントン州キング郡は部分水素添加油脂を禁止しています。このような地方規制は、多様な市場に対応するメーカーのコンプライアンスを複雑にしており、キング郡自身の課題にも示されています。米国食品医薬品局は、部分水素添加油脂(PHO)の取り消しに関して、特に小規模事業者を対象としたガイダンスを発行しています。このガイダンスは、連邦官報が報告するように、広範な再処方のためのリソースを欠くことが多い中小メーカーにより重いコンプライアンス負担を課しています。こうした規制圧力の高まりは、大手メーカーが市場を統合する道を開いています。大手メーカーは再処方コストを負担できるため、対応に苦慮する中小競合他社を市場から締め出す可能性があります。さらに、複数の規制管轄区域が類似しながらも若干異なる基準を制定しているという事実が、業界の運営コストとコンプライアンスの複雑さを悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オールパーパスの優位性とスプレッダブルの革新

2024年、オールパーパスマーガリンは市場の44.23%のシェアを占め、工業用製パン、フードサービス、小売における適応性を示しています。ここでは、ニッチなパフォーマンスよりも一貫した機能性が優先されます。その市場リードは、大量オペレーションにおけるコスト効率と、ペストリー作りから日常料理まで多様な料理タスクにわたる信頼性に起因しています。一方、スプレッダブルマーガリンは急速に台頭しており、2030年にかけて年平均成長率5.90%で成長すると予測されています。この急増は、プレミアムな食感と小売用途の利便性を求める消費者によって促進されています。結晶構造と乳化技術における技術的進歩がスプレッダブルカテゴリーを強化し、栄養価を損なうことなく口当たりを向上させています。

バターブレンド品は独自のニッチを切り開き、乳製品の馴染みある味わいを求めながらもマーガリンの機能的・経済的メリットを望む消費者に対応しています。これらのハイブリッド製品はバターの感覚的魅力を活かしながら、マーガリンの安定性と加工上の利点を享受し、プレミアム製品として位置づけられています。革新の場では、AI駆動の処方最適化ツールであるAlianzaのSmartShorteningシステムなどのツールが注目を集めています。こうした進歩により、メーカーはマーガリンの特性を微調整し、Food Business Newsが指摘するように、多様な製品カテゴリーにわたる機能性を向上させることができます。この技術的優位性は、カスタマイズされた処方の作成を合理化するだけでなく、全体的な効率性とコスト効率を確保します。

形態別:ハード品がリードしソフト品が勢いを増す

2024年、ハードマーガリンは52.00%の市場シェアを占め、主に工業用途に対応しています。ここでは、一貫した製パン結果と長期的な棚持ちのために構造的完全性と融点の制御が不可欠です。このセグメントの強さは、商業的食品生産におけるマーガリンの基本的な価値を示しています。ハード品は、ラミネート生地、ペストリー、高温加工に必要な結晶構造を実現するために不可欠です。工業用製パン業者は特に、周囲条件や加工変動に関わらず一貫したパフォーマンスを発揮するハードマーガリンを高く評価しています。一方、ソフトマーガリン品は2030年にかけて年平均成長率6.12%で成長する軌道にあります。この急増は、利便性に対する消費者の好みと、栄養的完全性と棚持ちを維持しながらスプレッダビリティを向上させる技術的進歩によって促進されています。

酵素的エステル交換とオレオゲル化の革新がソフトセグメントに恩恵をもたらしています。これらの技術により、メーカーはトランス脂肪酸なしに望ましい食感を実現できます。グリセロールを水素源として利用する先進的なプラズマ水素添加も画期的な技術です。これにより、トランス脂肪酸フリーでありながら最適な溶融特性を持つソフトマーガリンが製造されます。市場における形態のセグメント化は、製品の専門化に向けたトレンドを反映しています。メーカーは今や、一律の処方から脱却し、特定の用途に合わせたソリューションを開発しています。この戦略は、専門化されたソフト品のプレミアム価格設定を可能にするだけでなく、コスト重視のハードマーガリン市場での優位なポジションを確保します。

原料別:植物性のリーダーシップが持続可能性トレンドを加速

2024年、植物性原料は65.55%という支配的な市場シェアを占め、2030年にかけて堅調な年平均成長率5.89%でリードすることが見込まれています。これは、市場における確固たる地位だけでなく、乳製品フリーオプションに対する消費者需要の急増を示しています。このような支配的な立場は植物性セグメントの成熟度を示すとともに、さらなる拡大の大きな可能性も示唆しています。メーカーは今や多様な植物油原料を活用し、最適なコスト、機能性、持続可能性のために微調整しています。特に精密発酵における技術的進歩がこのセグメントを強化しています。注目すべきは、SMEYのような企業がAI駆動の「酵母のネオバンク」を先駆けて開発し、特定の用途向けにカスタマイズされた植物性脂肪を作り出していることです。

一方、動物性マーガリンは、特定の機能的特性や乳製品を優遇する規制上の要件から生じるニッチなニーズに対応しているものの、競争に直面しています。植物性代替品はパフォーマンスの差を急速に縮めています。植物性セグメントの台頭は、フードサービスにおけるより広いトレンドを反映しており、事業者はますます乳製品フリー処方を選択しています。この変化は、多様な食事の好みに対応するだけでなく、運営効率を合理化します。革新がこの進化の最前線にあります。持続可能性は原料セグメント化において重要な要素となっています。メーカーはEU森林破壊規制などのサプライチェーン要件に積極的に対応し、追跡可能で環境に配慮した調達戦略を構築することで、長期的な市場アクセスを確保しています。

用途別:ベーカリーの基盤がコンビニエンスフードの拡大を支える

2024年、ベーカリー用途は市場の42.50%という支配的なシェアを占め、商業的製パン、ペストリー製造、菓子生産におけるマーガリンの重要な役割を示しています。ここでは、コスト効率と一貫した機能性の組み合わせが意思決定を左右します。このセグメントの安定性は、マーガリンの優れたクリーミング能力、延長された棚持ち、均一な溶融プロファイルに支えられており、これらすべてが大量生産における効率を向上させます。2024年後半にバター価格が記録的な高水準に急騰したことで、工業用製パン業者は料理上の利点だけでなく、コスト管理の戦略的ツールとしてマーガリンに注目しました。

菓子用途は一貫してマーガリンを必要とし、特殊な処方を活用してチョコレート代替品やキャンディー製造に不可欠な望ましい溶融特性と風味のニュアンスを実現しています。一方、ソースとスプレッドは新たなフロンティアとして台頭しており、マーガリンの乳化特性とコスト上の利点が高価な代替品に対して有利なポジションを与えています。この多様な用途スペクトルは、食品製造全体にわたるマーガリンの適応性を示しており、プレミアムブランドよりも利便性、コスト効率、機能的優位性を重視するセグメントで特に明るい成長見通しがあります。したがって、コンビニエンスフードセグメントは2030年にかけて年平均成長率6.34%で成長する軌道にあります。

地域分析

2024年、アジア太平洋地域は34.67%という支配的な市場シェアを占め、急速な都市化、拡大する中産階級、新興経済圏における西洋式焼き菓子への需要増大によって牽引されています。インドの堅調な食品加工セクターと日本の先進的な脂肪改質技術が地域の市場力を強化しています。一方、東南アジア諸国はパーム油生産により原材料コストの低減を享受しています。コンビニエンスフードへの人口動態的シフトと可処分所得の増加が地域の成長をさらに促進しており、消費者はますますプレミアム製品に引き寄せられています。

北米は2030年にかけて年平均成長率5.77%という最も急速な成長を見せる見込みです。この急増は、トランス脂肪酸フリー処方を推進する規制変更と、フードサービスチェーンにおける植物性代替品への急速な転換によって促進されています。最先端の食品加工インフラと健康志向製品への支出意欲のある消費者を持つこの地域は、革新的なマーガリン処方にとって肥沃な土壌を提供しています。地域の規制への対応力を示す例として、カナダはマーガリンに対するビタミン義務をより厳格化し、製品革新と品質の向上を促しています。一方、Grupo Bimboに代表されるメキシコの北米サプライチェーンとの連携は、地域の製造力を活かした国境を越えた成長の可能性を示しています。

欧州は、根付いた消費習慣を維持しながら、競争環境を再形成している厳格な規制と持続可能性目標に対応するという微妙なバランスに取り組んでいます。2024年12月に施行予定のEU森林破壊規制は、パーム油に依存する企業にコンプライアンス上の障壁をもたらしますが、調達を多様化しているメーカーには恩恵となる可能性があります。戦略的な動きとして、Bungeは2025年3月に欧州マーガリン・スプレッド部門をVandemoorteleに売却し、企業が規制要件と市場動向に合わせてポートフォリオを調整するトレンドを示しました。一方、南米と中東・アフリカは、経済成長と食習慣の変化によって潜在的な有望市場として台頭しています。しかし、これらの地域はインフラおよび規制上の障壁に直面しており、短期的な成長見通しを抑制する可能性があります。

競争環境

工業用マーガリン市場は中程度の集中度を示しています。Bunge、Vandemoortele、Vandemoorteleなどの大規模プレーヤーは、統合された油脂圧搾、研究開発、流通資産を活用して、グローバルなベーカリーおよびフードサービスチェーンとの大量契約を獲得しています。Venturaの米国精製大豆油市場における25%のシェアは、年間約40億米ドルの売上高を支えており、垂直統合の利点を示しています。Bungeの2025年3月における欧州スプレッド部門のVandemoorteleへの売却により、各グループは地理的焦点と規制対応を強化できます。

技術投資が先進企業を差別化しています。Alianza TeamのOleumプラットフォームは処方設計時間を最大30%短縮し、クイックサービスレストランクライアントへのカスタマイズを強化します。BungeのBeleaf PlantBetterと精密発酵の新興企業SMEYは、クリーンラベルおよび気候配慮型の領域へと製品の幅を広げており、中小企業が資金調達に苦慮する可能性のある革新競争を示しています。サプライチェーンの管理は今やコアブランド資産となっており、検証済みの森林破壊フリーパーム油ストリームを持つ企業はEUベースの小売業者から調達優先を得ています。

スタートアップも競争上の緊張をもたらしています。Savorは捕捉したCO₂をバター様脂肪に変換し、2025年の商業ローンチを目指して持続可能性志向の投資家を引き付けています。このような段階的変化をもたらすプラットフォームは、規模を達成すれば原料経済を再定義する可能性があります。一方、中堅の地域メーカーは、ガーリック風味スプレッド、強化マーガリン、グルテンフリーベーカリーショートニングなどの付加価値ニッチに注力し、純粋なコモディティ競争を回避しています。

工業用マーガリン産業リーダー

Bunge Limited

Vandemoortele

Puratos Group

Associated British Foods

Wilmar International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ベルギーの家族経営食品グループであるVandemoorteleは、ドイツ、ポーランド、フィンランド、ハンガリーに生産拠点とブランドを持つBungeの欧州マーガリン・スプレッド部門を買収する契約を締結しました。

- 2024年11月:Puratos Groupはセルビアのクラグイェヴァツに最先端のマーガリン生産施設を開設しました。この820万2,000米ドルの投資により、セルビアおよび西バルカン諸国のベーカリーおよびパティスリー産業向けの製品ラインナップが大幅に強化されました。

- 2024年3月:Vandemoorteleは製パン・フライ用マーガリンの導入により製品ポートフォリオを拡充しました。このベルギーブランドは初の100%植物性製品「Vandemoortele Baking and Frying」を発売しました。ベルギーの家庭で確立されたブランドであるVandemoorteleは、マヨネーズ、料理用油、ビネグレット、フライ用油、マーガリンなど幅広い製品を提供しています。

- 2023年12月:CSM Ingredient North Americaはイタリアのモドゥーニョにある工場に新たなマーガリン生産ラインを開設しました。この追加設備は、欧州における工業用マーガリンの需要増大を支援し、運営効率を向上させ、ベーカリーおよびフードサービスセクター全体の顧客ニーズへの対応における柔軟性を高めることを目的としていました。

世界の工業用マーガリン市場レポートの範囲

| スプレッダブル |

| オールパーパス |

| バターブレンド |

| ハード |

| ソフト |

| 植物性 |

| 動物性 |

| ベーカリー |

| 菓子類 |

| コンビニエンスフード |

| ソース類 |

| スプレッド・トッピング類 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| タイプ別 | スプレッダブル | |

| オールパーパス | ||

| バターブレンド | ||

| 形態別 | ハード | |

| ソフト | ||

| 原料別 | 植物性 | |

| 動物性 | ||

| 用途別 | ベーカリー | |

| 菓子類 | ||

| コンビニエンスフード | ||

| ソース類 | ||

| スプレッド・トッピング類 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の世界の工業用マーガリン市場規模はどのくらいですか?

工業用マーガリン市場規模は2025年に35億米ドルであり、2030年までに43.5億米ドルに達すると予測されています。

2030年にかけて最も急速に成長する地域はどこですか?

北米はトランス脂肪酸フリー規制と植物性製品の強い普及に牽引され、年平均成長率5.77%という最も安定した成長を記録します。

小売成長をリードする製品形態は何ですか?

スプレッダブルマーガリンは最も急速な普及を示し、消費者が食感と利便性を優先する中で年平均成長率5.90%で拡大しています。

このセクターの競争の激しさはどの程度ですか?

市場は10点集中度スケールで6点を記録しており、統合された多国籍企業と技術主導の新規参入者が共存する中程度の競争を反映しています。

最終更新日: