産業用ガス調整器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

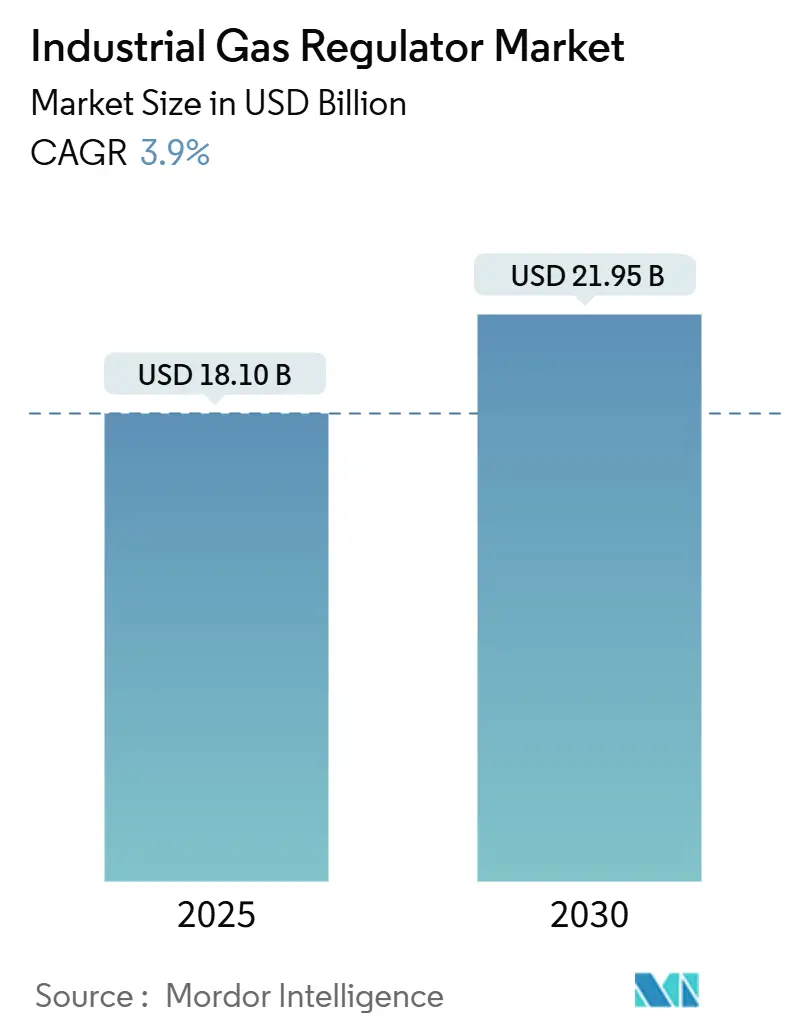

| 市場規模 (2025) | 18.10 十億米ドル |

| 市場規模 (2030) | 21.95 十億米ドル |

| 成長率 (2025 - 2030) | 3.90% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ガス調整器市場分析

産業用ガス調整器市場規模は2025年に180億1,000万米ドルとなり、2030年までに219億5,000万米ドルに達すると予測されており、同期間にCAGR 3.90%を記録する見込みです。鉄鋼脱炭素化プロジェクト、LNG燃料補給ターミナル、先端半導体ファブにわたる精密なガス流量制御への需要の高まりが、従来のプロセス部門における景気循環的な支出変動にもかかわらず、安定した設備投資を支えています。海運業界の低炭素燃料への移行は、港湾当局が自動遮断機能を備えた極低温グレードの調整器を要求するよう促しており、一方でPFASフリーのシール規格が部品材料の選択を再形成しています。グリーン水素電解槽ファームおよびオンサイト窒素発生スキッドの設備増強が、高圧・特殊合金調整器の対象市場を拡大しています。大手自動化ベンダーがポンプ・コンプレッサー専門企業を統合してエンドツーエンドのガス流量プラットフォームを構築する動きが加速しており、その例として2025年6月のHoneywellによる21億6,000万米ドルのSundyne買収が挙げられます。

主要レポートのポイント

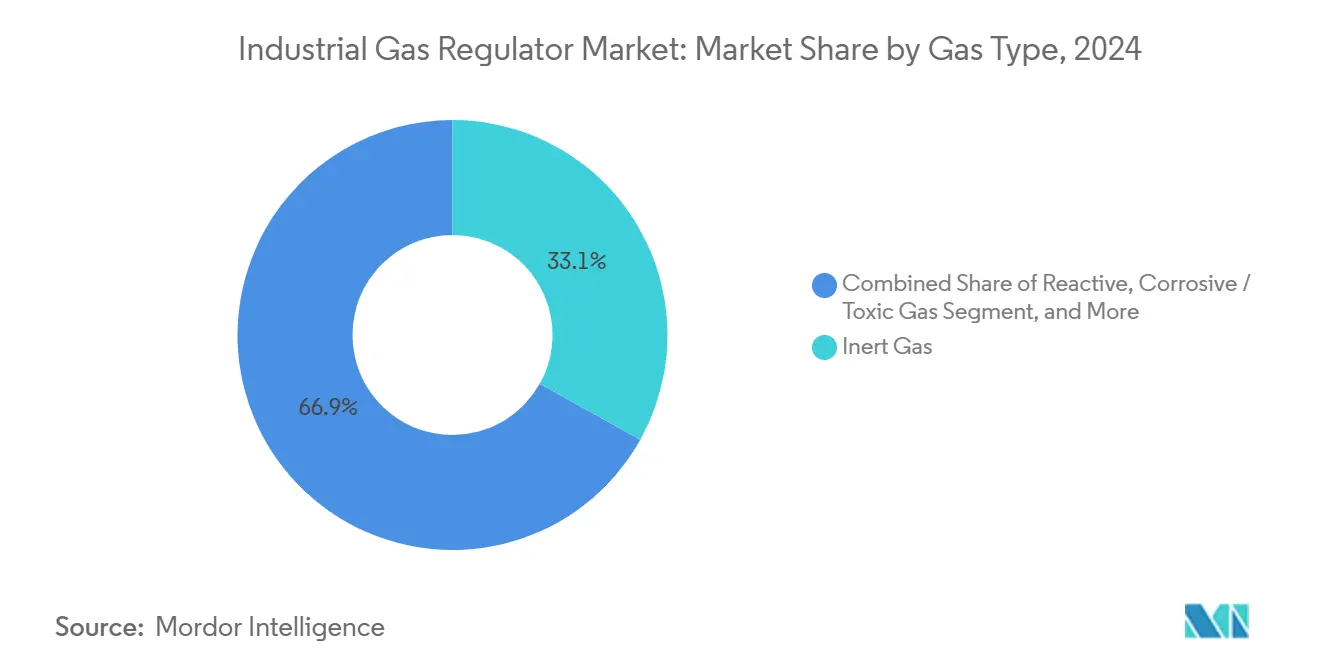

- ガス種別では、不活性ガスが2024年の産業用ガス調整器市場シェアの33.1%を占め、反応性ガスは2030年にかけてCAGR 4.9%で成長すると予測されています。

- 材料別では、真鍮製品が2024年の産業用ガス調整器市場規模の45.4%を占め、高純度合金は2030年にかけてCAGR 5.2%で拡大すると予測されています。

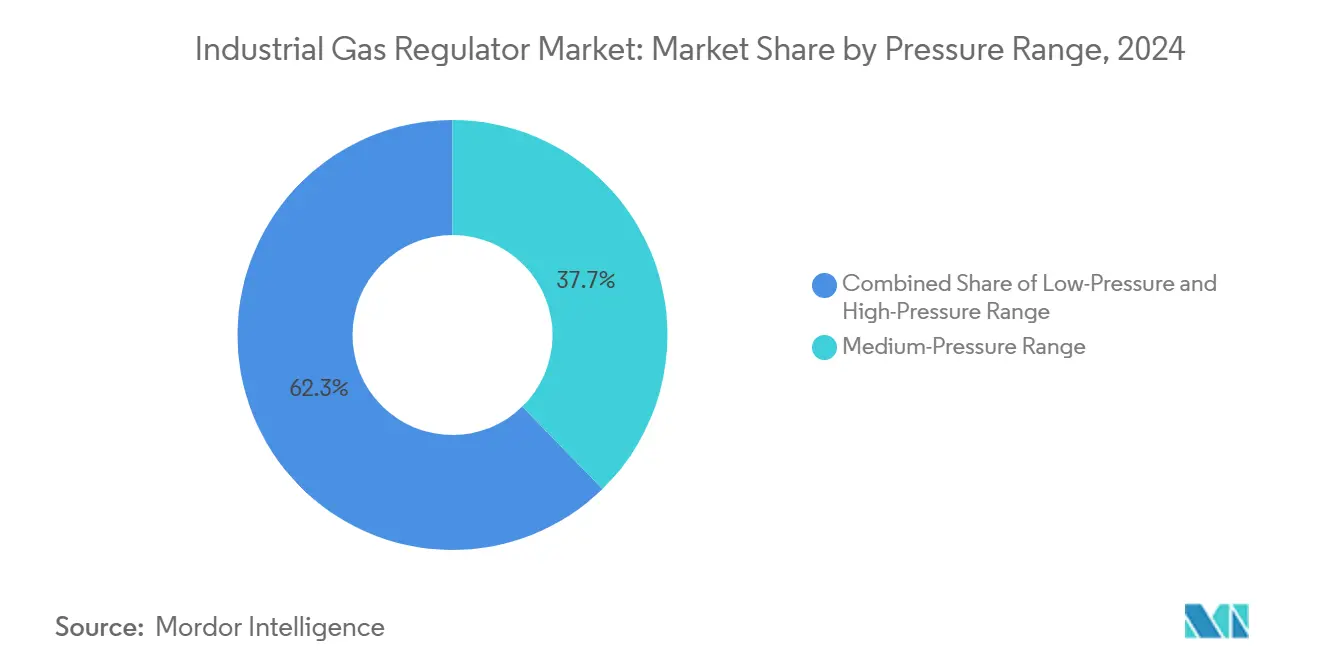

- 圧力範囲別では、中圧ユニットが2024年の売上高の37.7%を占め、高圧設計は2030年にかけてCAGR 4.4%を記録すると予測されています。

- 最終用途別では、石油・ガス事業が2024年の産業用ガス調整器市場シェアの58.9%を占め、水素システムを含むエネルギー転換プロジェクトは2030年にかけてCAGR 5.0%で成長すると予測されています。

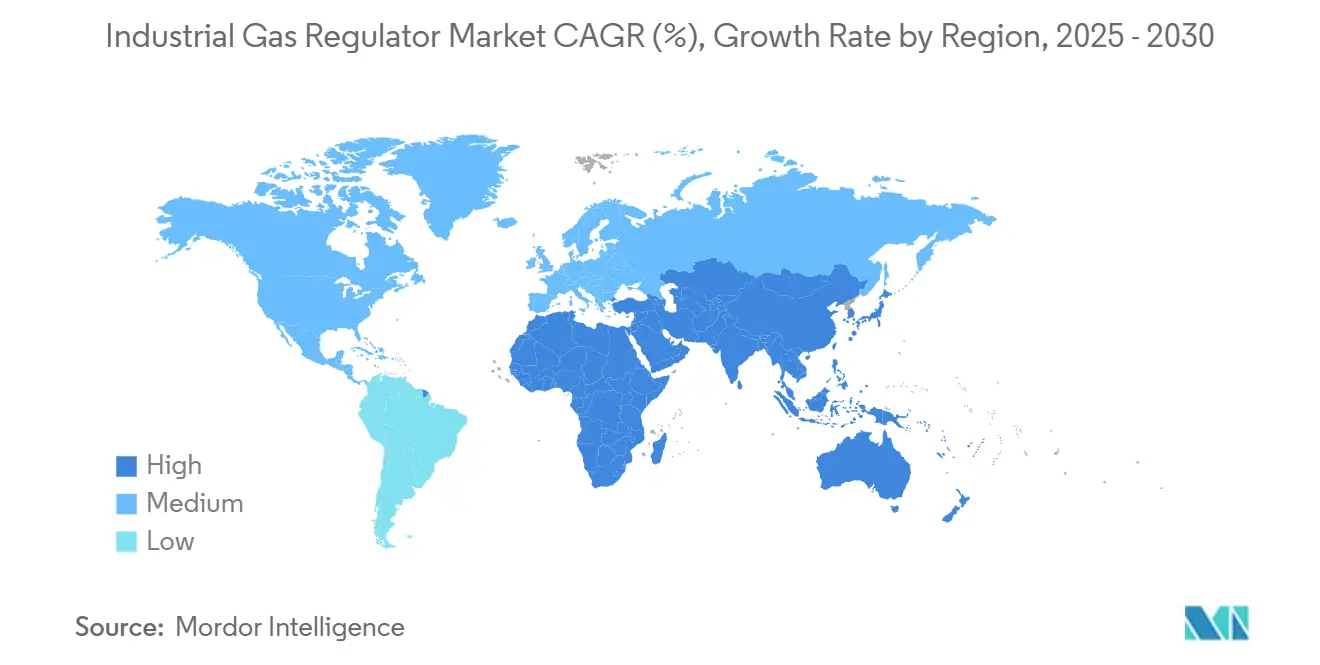

- 地域別では、アジア太平洋地域が2024年の売上高の31.70%でトップとなり、中東は2024年から2030年にかけて最速のCAGR 5.60%を記録すると予測されています。

世界の産業用ガス調整器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・化学における持続可能性連動型排出規制 | +0.8% | 中国、インド、欧州に集中するグローバル | 中期(2〜4年) |

| 港湾でのLNG燃料補給拡大 | +0.6% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| アジアにおける半導体装置の設備増強 | +0.7% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| 石油・ガスのブラウンフィールド改修(中流コンプレッサー) | +0.5% | 北米、中東、ロシア | 長期(4年以上) |

| オンサイトガス発生スキッド | +0.4% | グローバル、北米・欧州での早期採用 | 中期(2〜4年) |

| 分散型グリーン水素電解槽ファーム | +0.9% | オーストラリア、サウジアラビア、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼・化学における持続可能性連動型排出規制

米国環境保護庁(EPA)の新たなコークス炉規制により、米国内11施設で年間400万米ドルのコンプライアンスコストが発生し、製鉄所は酸性排ガス流に耐える高精度のCO₂、窒素、アンモニア調整器の改修を余儀なくされています。[1]出典:連邦官報、「コークス炉に関する有害大気汚染物質の国家排出基準」、federalregister.gov欧州のBAT指令は、化学コンプレックスに対してPFASフリーのダイアフラムを備えた耐腐食性合金調整器を導入し、硫酸・硝酸の流量を監視するよう促しています。炭素回収改修により高炉排出量を最大45%削減できる可能性があり、溶剤回収ユニットで使用される超高純度調整器トレインへの需要が生まれています。アジアの水素ベース直接還元プログラムは2050年までに1,800億米ドルの脱炭素化機会を解放し、製鉄所がグリーン水素配給スキッドを統合するにつれて産業用ガス調整器市場を拡大させています。

港湾でのLNG燃料補給拡大

トラックから船舶、岸壁から船舶、船舶間、ポータブルタンク移送の4つの燃料補給方式はいずれも、ISO 80079-49に準拠した防炎インターフェースを備え、315バール・マイナス162℃に定格された極低温調整器を必要とします。[2]出典:海事局、「液化天然ガス燃料補給調査」、maritime.dot.gov日本のJFEエンジニアリングは台湾の新ターミナル向けに2億3,000万米ドルのEPC契約を受注し、船舶グレード調整器に対するアジアの需要の高まりを示しています。港湾当局は現在、バルブの状態を港湾管制室に中継するIoT対応圧力トランスデューサーの使用を義務付けており、スマートな産業用ガス調整器市場ソリューションの普及を促進しています。北米の造船所はNFPA 59Aに準拠するために冗長ベントラインを設置しており、二段式安全調整器への需要が増加しています。

アジアにおける半導体装置の設備増強

Intel、TSMC、Samsungがファブへの支出を加速させており、スポットヘリウム価格が1立方メートルあたり14米ドルに上昇し、5マイクロインチRa電解研磨された湿潤経路を持つ超清浄圧力調整器に依存するオンサイトリサイクルループへの供給安全保障投資が誘発されています。[3]出典:Amy Nordrum、「安価なヘリウムの時代は終わった」、MITテクノロジーレビュー、technologyreview.com5ナノメートル未満のノードはサブppbの不純物制御を必要とし、ファブは0.003マイクロメートルに定格された一体型粒子フィルターを備えた二重ダイアフラム式ステンレス鋼またはモネル調整器を指定するようになっています。中国の国内装置メーカーはSEMI S2とGB規格の二重認証を取得しており、産業用ガス調整器産業の認証業務量が拡大しています。工具が到着する前に需要がピークに達するため、途切れのないガス供給のために自動切替マニホールドが不可欠となっています。

石油・ガスのブラウンフィールド改修(中流コンプレッサー)

北米の中流事業者は2024年にガスプロジェクトに100億米ドルを支出し、そのうち67%はデュアルフューエルエンジン用の新しい調整器パネルを組み込んだコンプレッサー改修を対象としていました。Phillips 66のアイアンメサプラントは1日3億立方フィートを処理し、フレアリング軽減のためのリモートアクチュエーター付きクラス600ステンレス鋼調整器を指定しています。大型コンプレッサーの60週に及ぶリードタイムの長期化により、予算が改修キットに振り向けられ、モジュール式調整器スキッドへの需要が高まっています。電動ドライブへの置き換えにはメタンスリップを避けるための精密な天然ガスパイロット制御が必要であり、事業者はAPI 614に準拠した調整器を購入するよう促されています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘリウム供給の不安定性 | -0.6% | グローバル、北米・アジア太平洋で深刻 | 短期(2年以内) |

| 産業設備投資の景気循環的低迷 | -0.4% | 北米、欧州、一部アジア太平洋 | 中期(2〜4年) |

| PFASフリーシール義務化コスト | -0.3% | 北米、欧州、グローバルへ拡大 | 長期(4年以上) |

| 貿易摩擦による二重認証負担 | -0.2% | 米中貿易回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヘリウム供給の不安定性

米国土地管理局(BLM)のパイプライン停止により世界生産量が10%減少し、北米のシェアは2025年までに37%に低下すると予測され、医療用MRI調整器のリードタイムが2倍になっています。[4]出典:Peak Scientific、「継続するヘリウム危機」、peakscientific.comMRIシステムのOEMはバックアップとして水素対応調整器の認定を進めていますが、OSHA 29 CFR 1910.103はより厳しい点火制御を課しています。半導体ファブが在庫を抱え込んでいるため、調整器メーカーはより大きなシリンダー群を調達してキャッシュフローリスクを負担することを余儀なくされています。ロシアのアムール拡張が供給圧力を緩和する可能性がありますが、地政学的不確実性が価格の不安定性を維持しています。

産業設備投資の景気循環的低迷

Parker-Hannifin社は多角化産業セグメントで記録的な22.1%の利益率にもかかわらず、北米売上高が8.6%減少し、プロジェクトタイミングの不均一性を浮き彫りにしました。高金利と労働力不足が設備改修を遅らせ、新規調整器ではなくMROスペアへの需要を誘導しています。空気圧機器サプライヤーは自動化投資の再開に伴い2025年後半に回復を見込んでいますが、慎重な受注パターンが短期的な数量を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガス種別:反応性ガスがイノベーションを牽引

反応性ガスはCAGR 4.9%に達し、水素脆化と酸素点火リスクの上昇に伴い材料のアップグレードを触媒しています。Emersonが2024年に発売した700バール定格のTESCOM HV-7000水素調整器は、性能閾値が着実に上昇していることを示しています。[5]出典:Emerson、「新型TESCOM HV-7000水素調整器」、emerson.com不活性ガスは2024年に33.1%のシェアを維持し、電子機器、食品包装、金属加工の工程を支えています。アンモニアやSO₂を含む腐食性ガスラインは、フッ素フリーシートを備えたハステロイボディの採用を促進しています。特殊校正混合ガスはニッチながら高価格を維持し、0.1%未満の流量精度を要求するため、分析ラボサプライヤー向けの産業用ガス調整器市場を拡大しています。

ヘリウム価格の上昇により、ファブは窒素パージ式ウェハー冷却への移行を余儀なくされており、低圧ヘリウム調整器から一体型MFCバイパスを備えた中圧窒素バリアントへの需要が移行しています。特殊ブレンドの成長は、より厳格なスタック排出モニタリングからも生じており、吸着を防ぐためにステンレス鋼またはモネル調整器を必要とする多成分校正ガスが求められています。これらの変化により、産業用ガス調整器市場規模はガス種別のニッチ全体で着実に拡大し続けています。

注記: 全セグメントのシェアはレポート購入後に入手可能

材料別:高純度合金が普及

高純度合金の産業用ガス調整器市場規模は2025年の35億米ドルから2030年には約45億米ドルに拡大し、CAGR 5.2%に相当すると予測されています。真鍮は標準的な圧縮空気・窒素回路において数量面でのリーダーシップを維持していますが、PFASフリーガスケット義務化がステンレス鋼スプリングパックおよび低硫黄316Lボディへの切り替えを加速しています。半導体ファブは現在、総金属汚染量1ppm未満を要求しており、モネルおよびニッケル200調整器が主流の需要曲線に浮上しています。

真鍮に対して40〜70%の価格プレミアムは、SEMI F20およびISO 11119-2に基づく延長されたMTBFとコンプライアンス上の優位性によって相殺されています。水素充填において、モネル調整器は水素化物形成に耐性があり、700バールポンプシェルターのデファクトスタンダードとなっています。特殊合金の採用はアフターマーケットの機会を促進し、定期的なシート交換が専用スペアを必要とするため、産業用ガス調整器市場全体でベンダーロックインを強化しています。

圧力範囲別:高圧用途が加速

高圧設計(34バール超)は2025年から2030年の間に12億米ドルの売上増加が予測され、CAGR 4.4%に相当します。水素モビリティ、CNG輸送、洋上CO₂貯留はいずれも、二重バリアベントとバーストディスク冗長性を備えた10,000psi調整器に依存しています。中圧ユニットは一般産業での広範な使用により、2024年のシェアの37.7%を依然として維持しています。

パイプライン事業者がバルブステムの移動データを中継するMEMSひずみゲージモジュールを導入するにつれて、高圧分野でのIoT改修が拡大しています。遠隔診断により点検回数が削減され、OPEXが15%削減される一方、サイバーセキュリティ要件が高まっています。一体型設計はリリーフ、チェック、フィルター要素を統合して設置フットプリントを短縮し、FPSO向けスキッドパッケージの重量を削減しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

最終用途産業別:エネルギー転換が台頭

石油・ガス用途は2024年の売上高の58.9%を坑口チョーク、コンプレッサー、精製所業務を通じて生み出しました。しかし、グリーン水素、バイオガスアップグレード、燃料電池バックアップ電源などのエネルギー転換分野は年率5.0%で成長し、2029年までに電子機器を上回ると予測されています。Saudi Aramcoの77億米ドルのファドヒリ拡張プロジェクトだけで、脱水・NGL分離装置全体でクラス1500調整器が数千台消費される見込みです。

医療需要は引き続き増加しており、特に2024年のパンデミック急増時の地域的な酸素不足を受けて、病院は真鍮フリーの二段式調整器を備えた冗長バルクO₂ヤードを整備しています。食品加工業者は賞味期限延長のために窒素フラッシュラインを組み込んでおり、この慣行は現在欧州の新規包装設備の70%に及んでいます。最終的に、産業用ガス調整器市場は従来の炭化水素と新興の脱炭素化経路の両方から恩恵を受けています。

地域分析

アジア太平洋地域は2024年に31.70%の売上高を生み出し、中国の1,655.6×10⁸立方メートルのLNG輸入と200億ユーロ(232億9,000万米ドル)の半導体への外国直接投資流入が支えとなっています。日本と韓国における3ナノメートル未満ファブへの政府インセンティブが高純度合金調整器の需要を持続させており、オーストラリアの1,270億米ドルの水素パイプラインが長期プロジェクトの視認性を確保しています。インドの生産連動型インセンティブは鉄鋼・医療ガス機器を対象としており、国内調整器OEMが設備拡張に乗り出しています。シリンダー検査に関する厳格なJISおよびGB規格がアフターマーケットの更新サイクルを高め、この地域における産業用ガス調整器市場を安定させています。

中東はサウジアラビアが2030年までに1,650億立方メートルのガス生産量加速を進める中、最高のCAGR 5.60%の見通しを記録しました。ファドヒリの処理能力が1日25億立方フィートから38億立方フィートに拡大するだけで、調整器出荷量がベースラインより18%増加する見込みです。UAEの炭素集約度目標とカタールのLNGメガトレインが高圧調整器需要を注入しています。地域のEPCはSaudi ARAMCOのSAMSS 070001仕様への事前認証が可能なサプライヤーを優先しており、ベンダープールを絞り込み、産業用ガス調整器市場内でのプレミアム価格を支えています。

北米と欧州は成熟しているものの機会に富んでいます。米国中流の2024年の100億米ドルの支出は、特にAPI 6D定格の逸散排出パッキング付き調整器を含む改修キットへの安定した需要を生み出しています。EUのPFAS法制は材料コストを押し上げる一方、精製所全体での交換サイクルも引き起こしています。中国製バルブ輸入への5〜25%の関税が輸入コストを引き上げ、国内生産者に有利に働いています。南米とアフリカは新興市場であり、ブラジルのプレソルトガスとナイジェリアのNLNGトレイン7は持続的な数量ではなくスポット的なプロジェクト急増をもたらしています。

競合環境

産業用ガス調整器市場は中程度に分散しています。Emerson、Honeywell、Parker-Hannifin は調整器をより広範な自動化スイートに統合し、グローバルなサービスネットワークを活用しています。そのスケールにより、主要石油会社や半導体メーカーとの複数年にわたる基本契約が可能となっています。

HoneywellのSundyne買収はシールレスポンプの専門知識をもたらし、同社がコンプレッサーと調整器を統一制御レイヤーの下でパッケージ化できる体制を整えました。一方、Doverの2024年のMarshall Excelsior買収は極低温バルブラインナップを強化しました。SwagelokとRotarexはそれぞれ高純度合金とシリンダー搭載リングバルブを通じてニッチなシェアを守っています。燃料電池スタック用レーザーカット絶縁調整器を専門とするスタートアップ企業が、アディティブマニュファクチャリング向け設計トレンドを活用しています。

デジタル化が競争の要となっており、ブルートゥース低エネルギー圧力センサーを組み込んだベンダーはアフターマーケット契約の付帯率が12%高くなっています。SICK–Endress+Hauserのようなパートナーシップはガス分析装置と圧力制御を組み合わせ、ターンキー排出モニタリングスキッドを提供しています。参入障壁には米中貿易回廊向けの二重認証とPFAS段階的廃止コストが含まれます。PFASフリーシール材料を事前認定し、ATEX/IECExの二重認証を取得した市場参加者がLNGターミナルの入札を獲得しています。

産業用ガス調整器産業リーダー

Emerson Electric Co.

Parker-Hannifin Corporation

Honeywell International Inc.

Cavagna Group S.p.A.

Rotarex S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Honeywellが21億6,000万米ドルのSundyne買収を完了し、コンプレッサーの専門知識をプロセスソリューション部門に統合しました。

- 2025年5月:Phillips 66がパーミアン盆地に1日3億立方フィート処理能力のアイアンメサガス処理プラントの建設を開始しました。

- 2025年5月:MSA SafetyがM&C TechGroupを2億米ドルで買収し、ガス分析能力を強化しました。

- 2025年4月:Saudi AramcoがファドヒリガスプラントをBcf/d 3.8に増強するため、77億米ドルのEPC契約を発注しました。

世界の産業用ガス調整器市場レポートの調査範囲

| 不活性ガス(N₂、Ar) |

| 反応性ガス(O₂、H₂) |

| 腐食性・有毒性ガス(Cl₂、NH₃、HCl、SF₆) |

| 特殊・校正ブレンド |

| 真鍮 |

| ステンレス鋼 |

| 高純度合金(モネル、ハステロイ) |

| 低圧(0.7バール以下) |

| 中圧(0.7〜34バール) |

| 高圧(34バール以上) |

| 石油・ガス |

| 化学・石油化学 |

| 金属・鉱業 |

| 医療・ライフサイエンス |

| 食品・飲料 |

| 電子機器・半導体 |

| エネルギー転換(グリーン水素・燃料電池) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ガス種別 | 不活性ガス(N₂、Ar) | ||

| 反応性ガス(O₂、H₂) | |||

| 腐食性・有毒性ガス(Cl₂、NH₃、HCl、SF₆) | |||

| 特殊・校正ブレンド | |||

| 材料別 | 真鍮 | ||

| ステンレス鋼 | |||

| 高純度合金(モネル、ハステロイ) | |||

| 圧力範囲別 | 低圧(0.7バール以下) | ||

| 中圧(0.7〜34バール) | |||

| 高圧(34バール以上) | |||

| 最終用途産業別 | 石油・ガス | ||

| 化学・石油化学 | |||

| 金属・鉱業 | |||

| 医療・ライフサイエンス | |||

| 食品・飲料 | |||

| 電子機器・半導体 | |||

| エネルギー転換(グリーン水素・燃料電池) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の産業用ガス調整器市場の規模はどのくらいですか?

産業用ガス調整器市場規模は2025年に180億1,000万米ドルと評価されています。

産業用ガス調整器の需要をリードしている地域はどこですか?

アジア太平洋地域がLNG輸入と半導体拡大に牽引され、2024年の売上高の31.70%を占めました。

PFAS規制は材料選択にどのような影響を与えていますか?

PFASフリー義務化により、代替シール技術を備えたステンレス鋼および高純度合金調整器への需要がシフトしています。

最も高い成長ポテンシャルを示す最終用途セクターはどこですか?

特にグリーン水素電解槽を含むエネルギー転換プロジェクトは、2030年にかけてCAGR 5.0%で成長すると予測されています。

最終更新日: