工業用アルコール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 132.06 十億米ドル |

| 市場規模 (2031) | 170.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる工業用アルコール市場分析

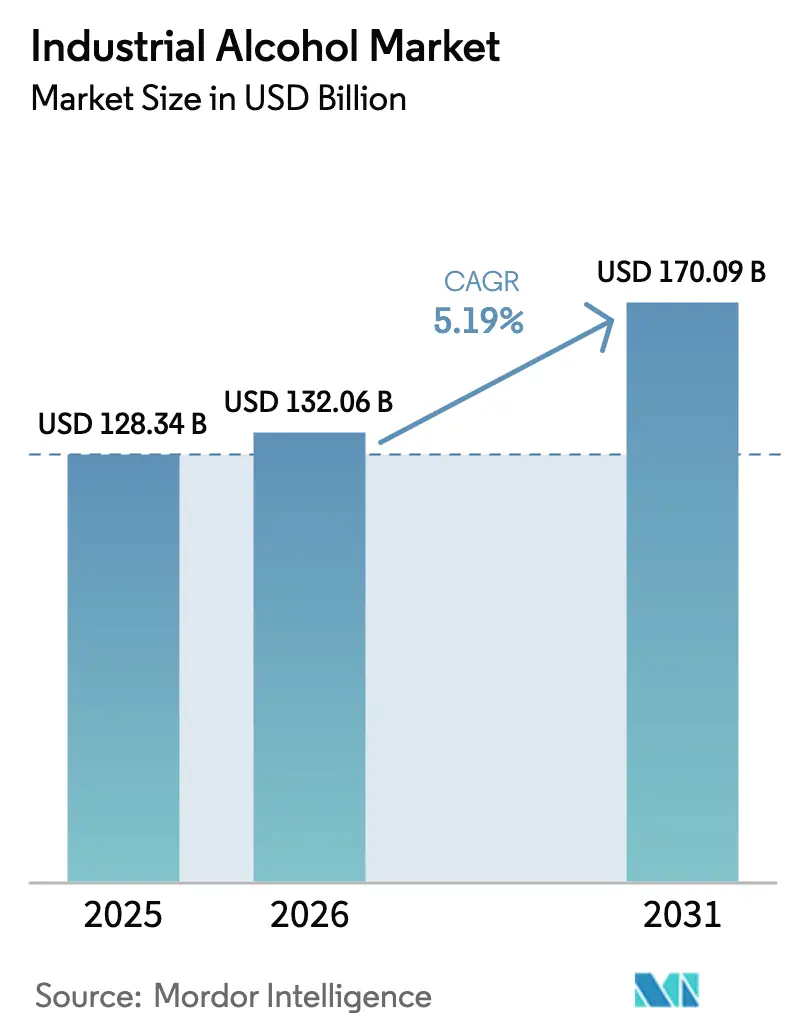

工業用アルコール市場規模は、2025年の1,283億4,000万米ドルから2026年には1,320億6,000万米ドルへと成長し、2031年には1,700億9,000万米ドルに達する見込みで、2026年から2031年の予測期間中のCAGRは5.19%です。成長は、北米およびブラジルにおける低炭素燃料規制と、医薬品・化粧品産業における高品質グレード溶剤への需要増加の収束によって牽引されています。供給面では、原料の柔軟性が重要な役割を果たしており、米国ではトウモロコシ、ブラジルではサトウキビ、インドでは糖蜜が主流となっています。さらに、米国45Z クリーン燃料生産税額控除に基づく炭素回収クレジットは、ライフサイクル排出量を50 g CO₂e/MJ未満に削減できる施設のマージンを向上させます。工業用アルコール市場は中程度に集中しており、米国上位5社が生産能力の約45%を占めています。しかし、世界中に多数の中規模蒸留業者が存在するため、地域的な価格競争が生じ、グローバルな価格決定力が制限されています。さらに、美容・パーソナルケア産業における企業の持続可能性への取り組みが、バイオベースの防腐剤への需要増加を促進し、高純度エタノールの需要を押し上げています。

主要レポートのポイント

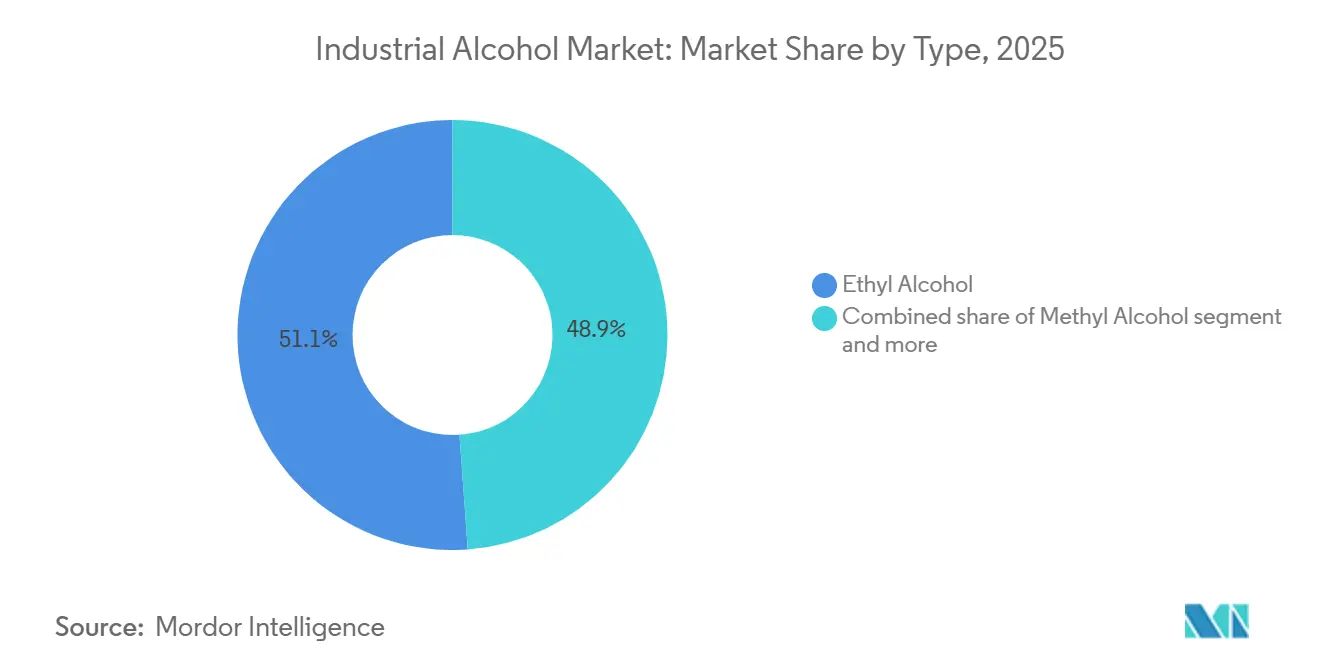

- 種類別では、エチルアルコールが2025年の工業用アルコール市場シェアの51.13%を占め、2031年までCAGR 5.56%で成長する見込みです。

- 原料別では、砂糖・糖蜜原料が2025年に37.17%のシェアでトップとなり、穀物は2026年から2031年にかけてCAGR 6.12%で拡大する見込みです。

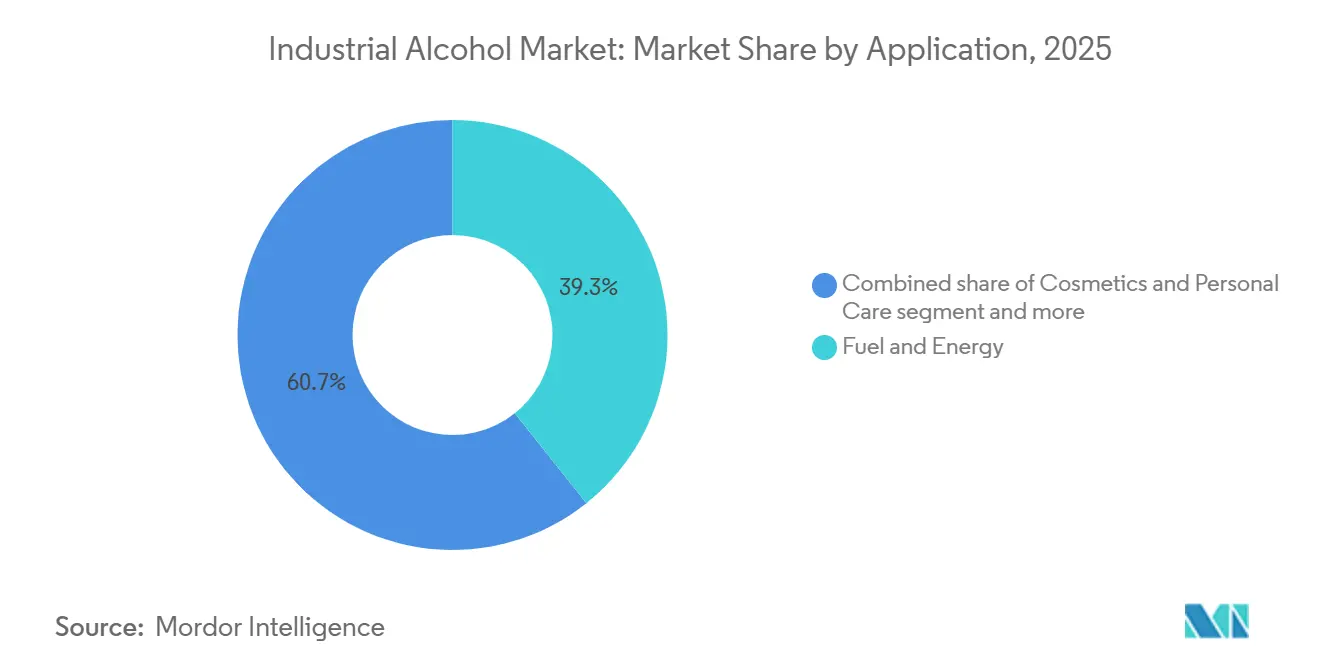

- 用途別では、燃料・エネルギーセグメントが2025年に39.29%の市場シェアで首位を占め、化粧品・パーソナルケア用途はCAGR 6.81%が見込まれます。

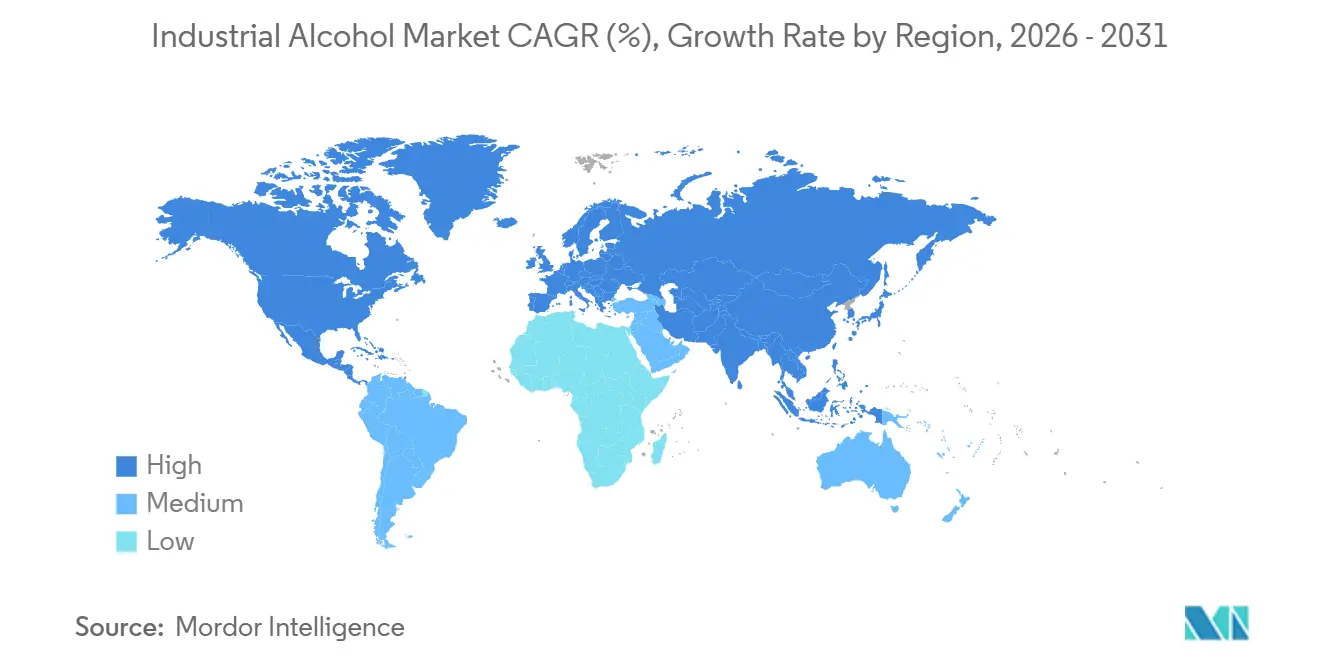

- 地域別では、アジア太平洋が2025年の市場シェアの40.41%を占め、北米はCAGR 5.58%で最も速い地域的成長を遂げる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の工業用アルコール市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ燃料における工業用アルコール需要の増加 | +1.8% | 北米、ブラジル、インド、ASEANに集中するグローバル | 中期(2〜4年) |

| 抽出プロセスにおける技術革新の進展 | +0.9% | 北米、欧州、アジア太平洋(インド、中国) | 長期(4年以上) |

| 豊富な原材料の入手可能性 | +0.7% | 北米(コーンベルト)、南米(サトウキビ)、アジア太平洋(糖蜜、キャッサバ) | 短期(2年以内) |

| 政府の政策とインセンティブ | +1.3% | 米国、欧州、インド、ブラジル、ASEANで最も強力なグローバル | 中期(2〜4年) |

| 新興市場の拡大 | +0.6% | アジア太平洋(東南アジア、インド)、中東、アフリカ | 長期(4年以上) |

| 持続可能・再生可能製品への需要増加 | +0.8% | 欧州、北米、都市部アジア太平洋が主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオ燃料における工業用アルコール需要の増加

バイオ燃料市場は、主要経済圏における義務的混合要件と炭素削減目標により、工業用アルコールへの需要増加を牽引しています。米国エネルギー情報局によると、燃料用エタノール生産量は2025年までに1日当たり105万バレルに達する見込みです [1]出典:国際エネルギー機関、「再生可能エネルギー2024」、IEA、iea.org。欧州連合では、ReFuelEU航空マンデートが2025年までに持続可能な航空燃料(SAF)の2%混合を義務付け、2050年までに70%を目標としています。同様に、インドの2025年までに20%エタノール混合を達成するという目標は、年間2,400億リットルの需要を生み出すと予想され、グローバルなサプライチェーンに大きな影響を与えます。アルコールからジェット燃料への転換経路も進展しており、LanzaJetのフリーダム・パインズ施設は2025年から年間1,000万ガロンの持続可能な航空燃料を生産する予定です。この需要増加は、食料と燃料の用途間の競争によって原料コストが上昇するため、特にトウモロコシベースのエタノール生産において供給制約をもたらしています。規制要件を満たし、低炭素燃料市場にアクセスするため、エタノール生産者はGreen Plainsが年間80万トンのCO2を隔離するプロジェクトなど、炭素回収技術を採用しています。

抽出プロセスにおける技術革新の進展

抽出・精製技術の進歩により、工業用アルコール生産の効率が向上し、環境への影響と運営コストが最小化されています。2025年3月、ExxonMobilはバトンルージュ施設における超高純度イソプロピルアルコール生産に1億米ドルを投資すると発表し、半導体製造の需要に応えるため99.999%の純度レベルを目指しています。光州科学技術院の研究者らは、電気化学プロセスを用いたCO2からアリルアルコールへの変換効率を改善し、大規模生産における新たなパフォーマンス基準を設定しました。発酵制御システムへの人工知能と機械学習の統合により、収率が最適化され処理時間が短縮されており、RCM Technologiesはエタノールプラント向けの能力向上ソリューションを導入しています。メタノールからジェット燃料への技術は、従来のフィッシャー・トロプシュプロセスの代替として台頭しており、ExxonMobilは代替原料を合成ジェット燃料成分に変換する方法を開発しています。これらの技術的進歩により、生産者は資源利用を改善しながら、より高いマージンの用途にアクセスできるようになっています。

豊富な原材料の入手可能性

世界の農業生産性の向上と原料源の多様化により、地域格差や気候関連の課題にもかかわらず、工業用アルコール生産にとって有利な供給条件が生まれています。例えば、2023年から2024年の期間中、ブラジルは7億1,300万トンのサトウキビを処理し、353億リットルのエタノールを生産しました。さらに、エネルギー調査局の報告によると、トウモロコシベースのエタノール生産量は58億リットルに達し、原料の多様化の成功を示しています [2]出典:エネルギー調査局、「現在のバイオ燃料見通し分析-2023年」、www.epe.gov.br。リグノセルロース系バイオマスや農業廃棄物などの第二世代原料の採用により、原材料の入手可能性が高まっています。廃棄ティッシュペーパーと食品廃棄物の共発酵に関する研究では、46.5%のエタノール収率が示され、都市廃棄物が実行可能な原料としての可能性を示しています。合成生物学と遺伝子操作された微生物の進歩により、非農業系原料の使用が可能となり、従来の農作物ベースの投入物への依存が低減されています。インドでは、ビハール州に9つの新しいエタノールプラントが設立され、5万人の雇用創出と農家から直接農作物を調達することによる砂糖工場への依存低減が期待されています。

政府の政策とインセンティブ

政策の枠組みは、義務主導型アプローチから炭素強度ベースのインセンティブへと移行しており、数量目標への準拠よりもプロセス革新を重視しています。2025年1月1日に発効予定の米国45Z クリーン燃料生産税額控除は、ライフサイクル排出削減量に基づくガロン当たりのクレジットを提供します。炭素強度スコアがメガジュール当たり50グラムCO2換算未満のトウモロコシエタノール生産者は、最大クレジットの対象となります。欧州連合では、RED III指令が2030年までに42.5%の再生可能エネルギーを義務付けており、輸送部門のサブターゲットとして29%の再生可能燃料強度が含まれています。この枠組みは、食料作物エタノールのダブルカウントを除外していますが、先進バイオ燃料とリサイクル炭素燃料が乗数の恩恵を受けることを認めています。さらに、生産者にとって、米国における45Zガイダンスのタイミングなど政策の流動性は、ガロン当たり10〜15セントのマージンに影響を与える可能性があり、原料調達と並行した規制モニタリングの重要性を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストとエネルギーコスト | -0.9% | 欧州およびエネルギー輸入依存型アジア太平洋で深刻なグローバル | 短期(2年以内) |

| サプライチェーンの混乱 | -0.6% | 単一原料地域(アルゼンチンのトウモロコシ、タイの糖蜜)でリスクが高まるグローバル | 短期(2年以内) |

| 市場の断片化と激しい競争 | -0.4% | 北米、欧州、インド | 中期(2〜4年) |

| 課税と価格規制 | -0.5% | 新興市場(インド、東南アジア、アフリカ)、一部EU加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造コストとエネルギーコスト

エネルギーはエタノール生産の現金コストの25〜35%を占めており、蒸留所は天然ガスと電力価格の変動に非常に敏感です。欧州の生産者は米国の同業者より2〜3倍高い電力コストに直面しており、これが構造的な不利をもたらし、冬季のピーク価格期間中に複数の施設が生産を削減または停止する事態を招いています。この課題への戦略的対応はさまざまで、大規模な統合生産者は再生可能天然ガス源との共同立地や自家太陽光発電システムの設置を行っている一方、小規模蒸留業者は市場から撤退するか事業を統合しています。エネルギーコストの変動は重大なリスクをもたらし、特に長期的な公益事業契約を持たない生産者にとっては、原料ヘッジの調整だけでは影響を相殺するのに不十分な場合があり、収益性の高い四半期が損失に転じる可能性があります。

サプライチェーンの混乱

原料物流は、ジャスト・イン・タイムの蒸留所運営に重大な課題をもたらしています。2024年のミシシッピ川の低水位条件により、はしけ輸送が10〜14日遅延し、中西部のエタノールプラントはブッシェル当たり0.30〜0.40米ドルのプレミアムで鉄道によるトウモロコシ調達を余儀なくされました。この追加コストにより、自社貯蔵施設を持たない生産者のマージンはガロン当たり8〜10セント減少しました。2025年、タイの干ばつにより糖蜜生産量が18%減少し、インドとパキスタンからの輸入が増加しましたが、両国は国内の砂糖政策措置により輸出制限に直面していました。USMCAの貿易枠組みは北米全域のエタノール貿易を支援していますが、混合燃料の原産地表示をめぐる定期的な紛争が規制上の不確実性を生み出し、国境を越えた投資を抑制しています。複数原料施設(トウモロコシ、ソルガム、小麦)または鉄道と水路の両方の物流にアクセスできる生産者は、単一原料または輸送手段に依存する生産者と比較して、収益変動が15〜20%低くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:エチルアルコールが市場リーダーシップを牽引

エチルアルコールは2025年に51.13%という大きな市場シェアを占め、2031年までCAGR 5.56%で成長する見込みです。この成長は、燃料、医薬品、工業用途における広範な使用に起因しています。セグメントの発展は、持続可能な航空燃料を促進する規制と医薬品製造への需要増加によってさらに支援されています。LanzaJetなどの企業は、エタノールを航空燃料に変換するアルコールからジェット燃料への技術を進歩させています。一方、イソブチルアルコールやその他の特殊アルコールは、溶剤、接着剤、化学中間体市場のニッチな用途に引き続き対応しています。

2025年5月に予定されているEuropean EnergyのKassø eメタノール施設の開業は、再生可能エネルギーと炭素回収技術の統合によるメタノール生産の進展を示しています。さらに、韓国の研究者はCO2からアルコールへの変換効率において注目すべき進歩を遂げており、メタノールとエタノールの製造コストに影響を与える可能性のある革新的な生産方法を導入しています。生産者が炭素回収技術を採用し、プレミアム市場向けの高純度製品を優先する一方で、従来の燃料・溶剤セグメントでの競争力維持にも努めているため、市場競争は激化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料別:穀物の加速にもかかわらず砂糖原料がリード

砂糖・糖蜜は2025年に37.17%の市場シェアを維持しており、確立された加工インフラと効率的な変換経済性に支えられています。穀物セグメントは最も高い成長ポテンシャルを示しており、2031年までの年平均成長率(CAGR)は6.12%です。2023年、ブラジルは7億1,300万トンのサトウキビを処理し、295億リットルのエタノールを生産し、砂糖ベース原料の効率性を示しました。さらに、ブラジルのトウモロコシベースのエタノール生産量は58億リットルに達し、米国の施設は2023年に2%の成長率で年間180億ガロンの生産能力を維持しました。リグノセルロース系バイオマスは第二世代変換技術を通じて新たな機会を提供しており、改良された水熱前処理プロセスによるアルコール溶解性の向上を示す研究が行われています。

原料の多様化への取り組みには、Cargillのミネソタ大学との冬季カメリナおよびペニークレスの研究協力が含まれており、再生可能燃料生産のための油糧種子作物の開発を目指しています。さらに、同社のVirentとのパートナーシップは、BioForming技術の原料としてトウモロコシデキストロースを活用することに焦点を当てており、植物糖を再生可能ガソリン、ジェット燃料、バイオ化学品に変換することを可能にしています。しかし、欧州の生産者は不利な収穫条件による原料コストの上昇に直面しています。例えば、ウクライナの小麦生産量は2,230万トンに減少し、トウモロコシ供給量は2,290万トンに落ち込み、重大なサプライチェーンリスクを示しています。

用途別:化粧品成長の中での燃料の優位性

燃料・エネルギーセグメントは、バイオ燃料マンデートと持続可能な航空燃料(SAF)要件に牽引され、2025年に39.29%の市場シェアを占めました。化粧品・パーソナルケアセグメントは、従来のエネルギー用途を超えた用途の拡大を反映し、2031年までCAGR 6.81%で成長する見込みです。Honeywellの変換技術を活用したSummit Next Genのテキサス州における16億米ドルのエタノールからSAFへの施設は、北米最大のエタノールからジェット燃料への生産プラントです。医薬品セグメントは、医薬品製造と衛生管理における高純度アルコールへの需要増加により成長しています。

Alto Ingredientsは特殊アルコール生産量を前年比400万ガロン増加させました。食品・飲料産業では、エタノールは風味抽出と保存に使用されており、溶剤・化学品セグメントは工業用洗浄と製造プロセスを支援しています。Praj Industriesはアルコールからジェット燃料の生産を開始し、従来のアルコール用途とSAF市場の交差点を示しています。生産施設における炭素回収技術の採用により、Green Plainsが年間80万トンのCO2を隔離するプロジェクトで示されているように、さまざまな用途にわたってプレミアムな低炭素市場へのアクセスが可能になっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の工業用アルコール市場において40.41%のシェアを占め、中国、インド、東南アジアなどの国々における農業原料の入手可能性、政府のバイオ燃料マンデート、および堅固な製造能力に牽引されています。インドのエタノール生産量は2024年に63億5,000万リットルに達し、サトウキビと穀物の活用を通じて地域のエタノール生産成長をリードしています。この地域は、低い生産コスト、支援的な規制、エンドユーザー市場への近接性などの競争優位性から恩恵を受けており、工業用アルコール用途のグローバル生産拠点としての役割を確固たるものにしています。

北米は、炭素回収技術の進歩、持続可能な航空燃料マンデート、プレミアム用途開発に支えられ、2031年までCAGR 5.58%で最も速い地域成長を示す見込みです。2023年、米国のバイオ燃料生産能力は7%増加して年間240億ガロンとなり、再生可能ディーゼルおよびその他のバイオ燃料が44%増加し、燃料用エタノール能力は米国エネルギー情報局によると180億ガロンに達しました。ExxonMobilのバトンルージュにおける超高純度イソプロピルアルコール生産への1億米ドルの投資は、半導体製造用途の支援を目的としています。カナダ政府のデータによると、2025年4月に発効するカナダの物品税調整により、さらに2年間、税率の引き上げが最大2%に制限され、生産者に規制上の安定性をもたらします [3]出典:カナダ政府、EDN100 蒸留酒とワインに対する物品税の調整税率、www.canada.ca。

欧州は、持続可能な生産プロセスと炭素管理システムを推進しながら、原料コスト圧力と規制遵守に関連する課題に直面しています。欧州連合のReFuelEU航空マンデートは、2025年に2%から始まり2050年までに70%に増加する持続可能な航空燃料の混合を義務付けており、アルコールからジェット燃料への変換技術への需要を促進しています。SuntoryとTokyo Gasの協力により、白州蒸留所での蒸留プロセス中に99.5%のCO2回収純度が達成され、アルコール生産における炭素回収の統合が示されました。この地域の市場ポジションは、技術革新、環境コンプライアンス能力、および持続可能性の資格を優先するプレミアム市場へのアクセスによって支えられています。

競合状況

工業用アルコール市場は中程度に断片化されており、上位12社が相当なシェアを持つものの、支配的ではありません。Green Plainsは年間5,000万米ドルの節約を目標とし、ネブラスカ州に80万トンのCO₂回収システムを導入しており、競争力における運営効率と炭素管理の重要性の高まりを示しています。Cargillの戦略は、農作物革新、HELMとの再生可能BDO合弁事業、Virentとのバイオフォーミング試験を含み、バルクエタノール生産を超えた高マージンのバイオ化学品への垂直統合へのシフトを示しています。

技術的進歩は競争優位性を得る上で重要な役割を果たしています。ExxonMobilの独自のメタノールからジェット燃料への技術、RCM Technologiesの発酵収率最適化ソリューション、CO₂からアルコールへの変換における韓国の学術的革新が、業界競争の水準を引き上げています。小規模企業は原料の近接性と特殊純度のニッチに焦点を当てて差別化を図っており、一方で投資家はプロジェクト資金調達の主要基準として炭素強度パフォーマンスをますます重視しています。

企業が能力強化を求める中、合併・買収活動は引き続き活発です。例えば、Tate & Lyleが計画している16億米ドルのCP Kelco買収は、特殊ハイドロコロイドへの拡大を目指しており、バイオ由来アルコール溶剤を補完する天然・クリーンラベル原料への需要増加と一致しています。全体として、工業用アルコール市場は、技術、原料の柔軟性、炭素スコアリングを一貫した市場戦略に効果的に統合する企業に有利です。

工業用アルコール産業リーダー

Archer Daniels Midland Company

Cargill Inc.

Valero Energy Corporation

Green Plains Inc.

Tereos S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Insempraは、精密発酵によって開発された高純度香料成分であるスーペリア フェニルエチルアルコール(Superior PEA)を含む、バイオベースの100%天然成分のラインナップを発表しました。

- 2025年3月:KAPSOMはデンマークに世界初の産業規模のEメタノール生産施設を設立しました。Eメタノールは、風力や太陽光などの再生可能エネルギー源を使用して生産されるグリーンメタノールの一種です。

- 2024年11月:インド最大の電力生産者であるNTPCは、ヴィンディヤーチャル施設において世界初のCO₂からメタノールへの変換プラントを開設しました。メタノールは、エタノールに似た臭いを持つ無色透明の可燃性液体です。

- 2024年1月:LanzaJetは、ジョージア州ソパートンにエタノールベースの持続可能な航空燃料(SAF)の最初の商業生産施設を設立しました。この施設により、LanzaTech、その子会社LanzaJet, Inc.、およびそのパートナーは、再生可能エタノールを航空燃料に変換する製造プロセスを改良し、生産コストを削減することができます。

世界の工業用アルコール市場レポートの範囲

| エチルアルコール |

| メチルアルコール |

| イソプロピルアルコール |

| イソブチルアルコール |

| その他 |

| トウモロコシ |

| 砂糖・糖蜜 |

| 穀物 |

| リグノセルロース系バイオマス |

| 工業用ガスと廃棄物流 |

| 化粧品・パーソナルケア |

| 食品・飲料 |

| 燃料・エネルギー |

| 医薬品 |

| その他(溶剤・化学品、実験室、接着剤) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 種類別 | エチルアルコール | |

| メチルアルコール | ||

| イソプロピルアルコール | ||

| イソブチルアルコール | ||

| その他 | ||

| 原料別 | トウモロコシ | |

| 砂糖・糖蜜 | ||

| 穀物 | ||

| リグノセルロース系バイオマス | ||

| 工業用ガスと廃棄物流 | ||

| 用途別 | 化粧品・パーソナルケア | |

| 食品・飲料 | ||

| 燃料・エネルギー | ||

| 医薬品 | ||

| その他(溶剤・化学品、実験室、接着剤) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

工業用アルコール市場の2031年の予測値は?

2026年の1,320億6,000万米ドルから上昇し、2031年までに1,700億9,000万米ドルに達する見込みです。

最大のシェアを持つ製品種類は何ですか?

エチルアルコールが2025年の収益の51.13%を占め、CAGR 5.56%で成長しています。

化粧品が新たな需要を牽引している理由は何ですか?

EUの防腐剤規制がバイオベース成分を優遇しており、化粧品グレードのエタノール量が2031年までCAGR 6.81%で増加しています。

最も速く拡大している地域はどこですか?

北米はE15の普及拡大と米国環境保護庁の新たなマンデートにより、CAGR 5.58%で成長する見込みです。

最終更新日: