インドネシア フォークリフト レンタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

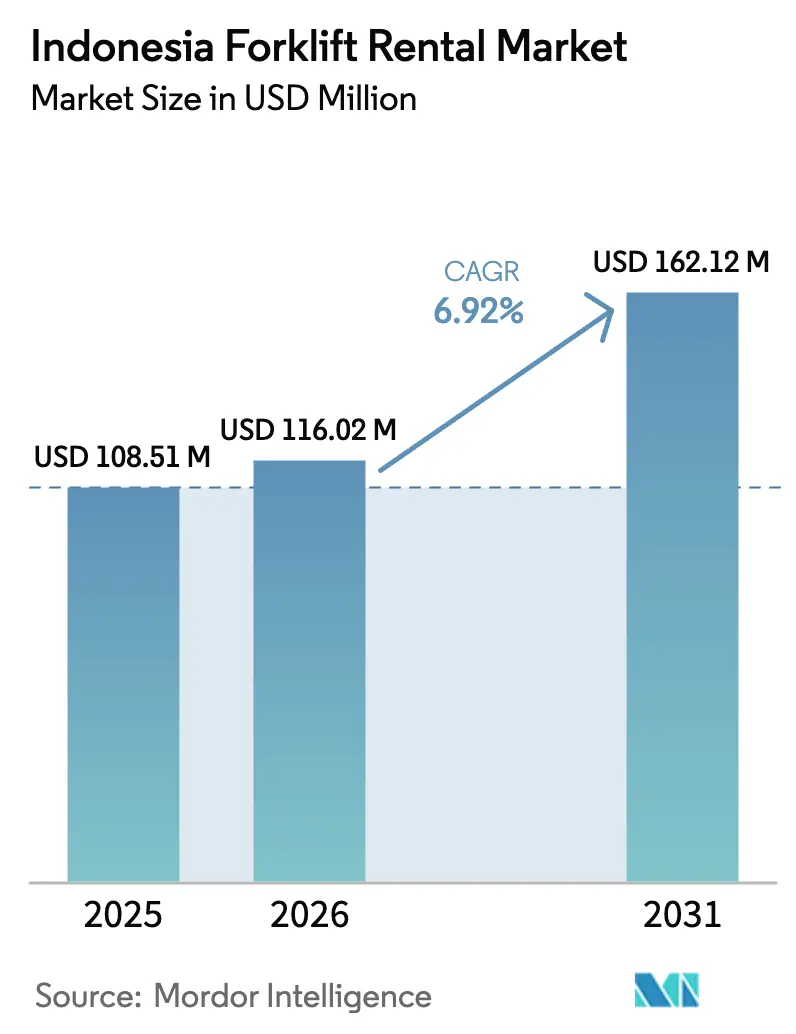

| 基準年の市場規模 (2025) | 108.51 百万米ドル |

| 市場規模 (2026) | 116.02 百万米ドル |

| 市場規模 (2031) | 162.12 百万米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア フォークリフト レンタル市場分析

インドネシア フォークリフト レンタル市場規模は、2025年の1億851万米ドルから2026年には1億1,602万米ドルに成長し、2026年から2031年にかけて6.92%のCAGRで2031年までに1億6,212万米ドルに達すると予測されています。この急増は、プロイェク・ストラテジス・ナシオナル(Proyek Strategis Nasional)のもとでの国家インフラ支出、物流セクターのアウトソーシング型倉庫業務への移行、および電動・テレマティクス対応フリートの採用加速と一致しています。道路、港湾、および新首都への政府支出は、短サイクルの機器リースの顧客基盤を直接拡大する一方、サービスセクターの付加価値に占めるシェアが60%に拡大していることが構造的需要を押し上げています。特にIoTおよびリチウムイオン電池システムに代表される技術の普及は、安全コンプライアンスとパフォーマンス分析を顧客契約に統合できる専門的管理のレンタルフリートに有利な形で競争力学を変えています。同時に、通貨の変動性と離島における断片的なアフターサービス網が、規模または地域パートナーシップを持つ事業者のみが吸収できるコスト圧力を生み出しています。

主要レポートのポイント

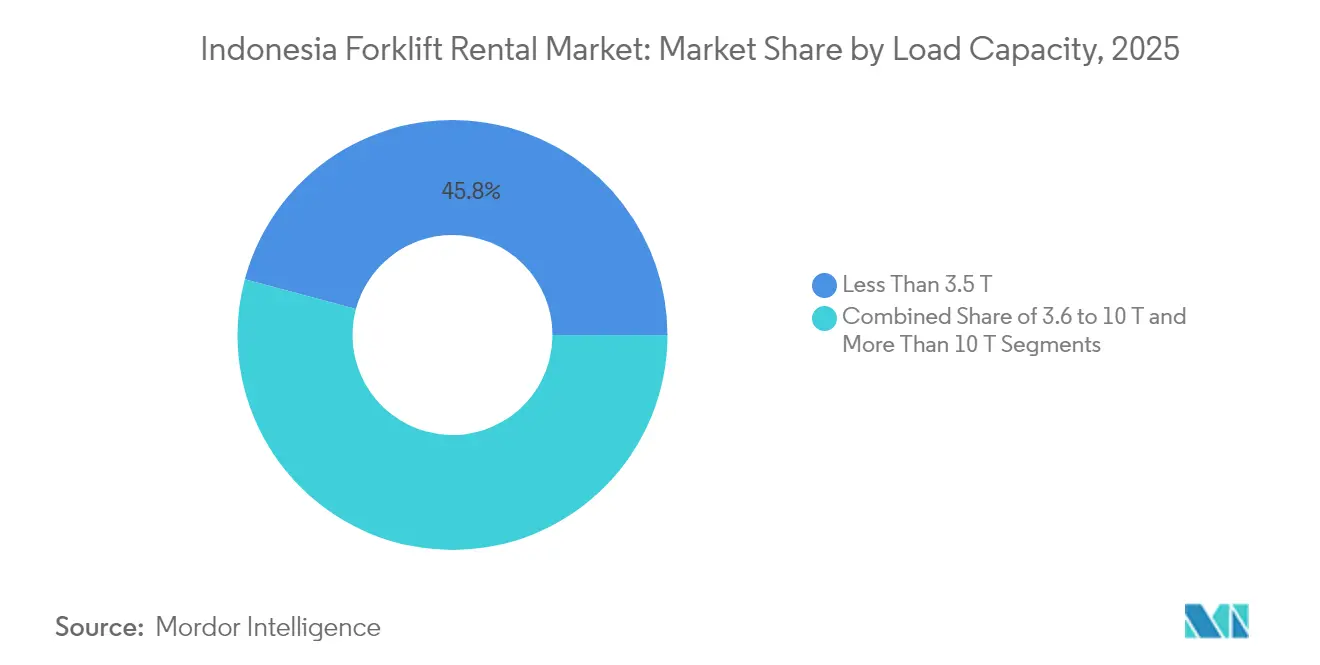

- 積載能力別では、3.5トン未満のユニットが2025年のインドネシア フォークリフト レンタル市場シェアの45.83%を占め、2031年に向けて9.31%のCAGRで拡大しています。

- レンタル期間別では、短期契約が2025年に53.62%のシェアでトップとなり、中期契約が2031年まで10.56%のCAGRで最も速く成長しています。

- 動力源別では、内燃機関が2025年に61.35%のシェアを占め、電動モデルが15.08%のCAGRで前進しています。

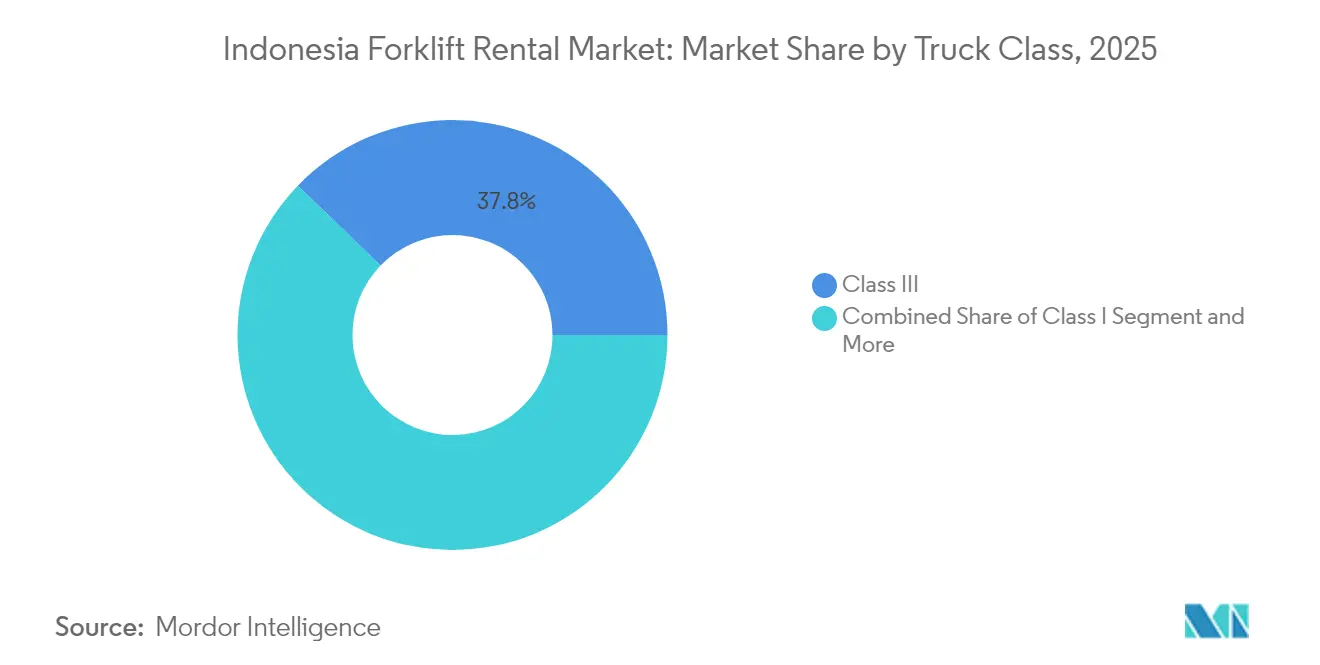

- トラッククラス別では、クラスIII機器が2025年のインドネシア フォークリフト レンタル市場規模の37.78%を占め、クラスIユニットは12.74%のCAGRで成長すると予測されています。

- 最終用途産業別では、倉庫・物流が2025年に50.37%のシェアを獲得し、2031年に向けて12.14%のCAGRという最も強い成長軌道を示しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア フォークリフト レンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3PLアウトソーシングおよびEコマース倉庫業務の拡大 | +2.1% | ジャワ中核部、スマトラおよびカリマンタンへ拡大 | 中期(2〜4年) |

| 政府のインフラ推進が建設機器リースを促進 | +1.8% | 全国、PSNプロジェクト拠点に集中 | 長期(4年以上) |

| 電動フォークリフトの急増によりPLNグリーンエネルギー奨励策に対応 | +1.4% | ジャワおよびバリ、主要都市でのパイロットプログラム | 中期(2〜4年) |

| ペリンドの港湾自動化がコンテナ取扱レンタルを促進 | +0.9% | 主要港:ジャカルタ、スラバヤ、メダン、マカッサル | 短期(2年以内) |

| ISO 45001コンプライアンスが専門レンタルフリートへの需要を高める | +0.7% | ジャワの工業地帯、鉱業地域へ拡大 | 中期(2〜4年) |

| テレマティクス対応「従量課金制」レンタル契約の増加 | +0.5% | デジタルインフラが充実した都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

3PLアウトソーシングの急増とEコマース倉庫業務の拡大

インドネシアの物流セクターはフォークリフト総需要の50%超を占めており、サプライチェーン効率化においてますます重要性を増す輸送・流通サービスが牽引しています[1]Noverius Laoli、"物流セクターが急速に成長、インドネシアのフォークリフト産業は変革の準備が整う、" industri.kontan.co.id.。総付加価値の約60%を占めるサービスセクターの優位性は、物流成長の1パーセントポイントごとに不均衡な機器レンタル需要を生み出す乗数効果をもたらします。Eコマース倉庫業務の拡大は特に短期・中期レンタルモデルを後押しし、事業者は資本コミットメントなしに柔軟な能力拡張を必要としています。アウトソーシング型物流業務への移行は、製造業者や小売業者の直接的な機器所有を減少させ、メンテナンス、コンプライアンス、および運用専門知識を提供する専門レンタルフリートへの需要を集中させています。このトレンドは、自社での荷役能力構築が小規模事業者にとって経済的に実行不可能な離島においてさらに加速しています。

建設機器リースを促進する政府のインフラ推進

PSNプログラムによる153プロジェクト(総額IDR 1,040兆ルピア)の完了により、IDR 1,993兆ルピアの経済産出が生み出され、複数のプロジェクトフェーズにわたって建設機器レンタルへの持続的な需要が創出されました[2]Titik Anas、"大規模インフラ開発とインドネシア経済への影響、" eria.org.。インフラ投資のGDP向上への貢献は、接続性の改善が物流コストを削減し、プロジェクトベースの業務において所有よりもレンタルサービスを経済的に魅力的にするフィードバックループを確立します。2024年までの4,300億米ドルのインフラコミットメントには有料道路の拡張と空港開発が含まれており、建設・運用フェーズで集中的な荷役作業を必要とします。建設セクターは年率4.83%で成長しており、2023年にはGDPの9.86%を占め、機器レンタル需要の安定した基盤を確立しています[3]"インドネシアの建設セクターは堅調を維持、" Business Indonesia、business-indonesia.org.。IKNヌサンタラプロジェクトの350億米ドル規模は、数年にわたる複数の建設フェーズにわたって調整された機器展開を必要とする単独の需要触媒を表しています。

PLNグリーンエネルギー奨励策に対応した電動フォークリフトへの急速な移行

電動フォークリフト需要は2024年に30%超急増し、2030年までに市場を支配すると予測されるリチウムイオン電池技術の採用が牽引しています。PLNのグリーンエネルギー施策は、特に再生可能エネルギーインフラへのアクセスを持つ工業地帯において、電動機器の運用にコスト上の優位性をもたらします。インドネシアの脱炭素化努力への日本企業の貢献には、電動フォークリフトフリートの運用コストを削減するオンサイト太陽光発電機器レンタルサービスが含まれます。この移行はレンタルモデルを所有よりも有利にします。なぜなら、電動フォークリフトには専門的な充電インフラとメンテナンスの専門知識が必要であり、個々の事業者よりもレンタル会社の方が効率的に提供できるからです。電池技術の進化は陳腐化リスクを生み出しますが、レンタル契約は定期的なフリート更新と技術更新サイクルを通じてこれを軽減できます。

港湾自動化プログラム(ペリンド)によるコンテナ取扱レンタルの促進

タンジュン・プリオク港がインドネシアの貨物量の約50%を取り扱っていることから、PELINDOの自動化施策は特殊なコンテナ取扱機器への重要な需要ドライバーとして位置づけられています。港湾のデジタル化と効率改善には、運用の複雑さとメンテナンス要件から個別所有よりもレンタル手配を優先する調整された機器展開が必要です。4つの国有企業の合併によるPELINDOの設立は、複数の港湾拠点にわたって統一仕様を満たすことができる大規模レンタル事業者に恩恵をもたらす標準化の機会を生み出します。ジャカルタ、スラバヤ、メダン、マカッサルを含む主要港でのコンテナ量の増加は、コンテナ取扱業務専用に設計されたクラスIVおよびクラスVフォークリフトへの持続的な需要を生み出します。自動化プログラムの運用コスト削減への注力は、資本支出を排除しながらテレマティクスとパフォーマンス監視機能を統合した最新世代の機器へのアクセスを提供するレンタルモデルと一致しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ルピア変動による交換部品・ユニットの輸入コスト上昇 | -1.2% | 全国、特に輸入機器に影響 | 短期(2年以内) |

| ジャワ島外のアフターサービス網の断片化による稼働停止時間の長期化 | -0.8% | 離島:スマトラ、カリマンタン、スラウェシ、パプア | 長期(4年以上) |

| AGVの普及増加によるクラスIIIフォークリフト需要の減少 | -0.6% | ジャワおよびバタムの先進製造拠点 | 中期(2〜4年) |

| 規制されていない非公式レンタル事業者による価格の低下 | -0.4% | 主要工業センター以外の地域市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ルピア変動による交換部品・ユニットの輸入コスト上昇

輸入機器を高価だが耐久性があると認識するインドネシアの顧客は、通貨変動期に激化する価格感応性を持っています。主要通貨に対するルピアの変動は交換部品コストに直接影響し、多くの顧客が購入前にオンラインで価格を確認するため、不利な為替期間中にレンタル料金を下押しする透明性が生まれます。輸入依存型機器は、総所有コストに対する通貨影響を複合させる10%の付加価値税および奢侈品税という追加的な課題に直面しています。レンタル会社は、市場シェアを維持するために為替レートの変動を吸収することが多く、通貨ヘッジコストと競争力のある価格設定のバランスを取る必要があります。現地組立および部品調達への移行は、通貨安が長期化する期間に経済的に魅力的になりますが、この移行には多大な資本投資と技術移転契約が必要です。

ジャワ島外の断片的なアフターサービス網による稼働停止時間の長期化

ジャワの工業回廊を超えたサービス網の断片化は、稼働停止コストがレンタル節約額を上回る遠隔地において、レンタルよりも機器所有を優先させる運用リスクを生み出します。ジャワ拠点のサービスセンターへの技術的専門知識と部品在庫の集中は、特に離島の鉱業およびプランテーション業務に影響を与え、修理中の機器の長期的な使用不能をもたらします。レンタル会社は、物流の複雑さと機器稼働率の低さから、ジャワ以外の市場でより高い運用コストに直面し、しばしばレンタルの魅力を低下させるプレミアム価格設定につながります。この課題は、メーカー認定技術者を必要とする特殊機器においてさらに深刻化し、分散型サービス能力に投資する企業に市場機会を生み出します。地域経済開発施策は最終的にこの制約に対処するかもしれませんが、そのタイムラインはほとんどのレンタル事業者の典型的な投資計画期間を超えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

積載能力別:コンパクトユニットが市場の進化を牽引

3.5トン未満のフォークリフトは2025年に45.83%の市場シェアを獲得し、2031年まで9.31%のCAGRで成長をリードしており、Eコマースフルフィルメントおよび都市物流における小規模・柔軟な業務へのインドネシアの移行を反映しています。このセグメントの優位性は、ジャワの工業地帯における倉庫スペースの制約と、より軽量で機動性の高い機器を優先する複数シフト業務への需要の高まりに起因しています。3.6トンから10トンのセグメントは、インドネシアの工業生産成長に沿った安定した需要を維持しながら、従来の製造・建設用途に対応しています。10トン超のユニットは、鉄鋼、セメント、鉱業業務を含む重工業用途に集中しており、需要パターンはコモディティサイクルとインフラプロジェクトのタイミングに密接に関連しています。

Eコマース倉庫業務の拡大は特にコンパクトユニット需要を牽引しており、フルフィルメントセンターは重量物の積み上げ能力よりもスループットを優先し、ピークシーズン中に迅速にスケールできるフリートへのレンタル需要を生み出しています。フォークリフト取引の40%超がIoT統合などの先進技術を含むようになっており、デジタル先進の物流業務への展開からコンパクトユニットがこの採用をリードしています。このセグメントの成長軌道は、機器選択基準において運用の柔軟性が純粋な積み上げ能力を上回るサービスおよび軽製造業へのインドネシアの経済移行と一致しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

レンタル期間別:中期契約が業界のダイナミクスを再形成

レンタル期間の状況は顧客の戦略的な嗜好の変化を示しており、短期契約が2025年に53.62%の市場シェアを保持する一方、中期契約は2031年まで10.56%のCAGRで加速しています。この乖離は、企業が中期的なコミットメントを通じて運用の予測可能性を求めながら、能力調整の柔軟性を維持するインドネシアの経済的成熟を反映しています。短期レンタルは、プロジェクトのタイムラインが機器ニーズを決定する建設およびイベント主導の用途で引き続き優位を占めています。長期リースは、特に製造・流通施設において、資本コミットメントなしに一貫した荷役能力を必要とする確立された業務に対応しています。

中期レンタルの成長加速は、インドネシア企業の間での高度な需要計画を示しており、経済予測能力の向上とサプライチェーン最適化施策によって牽引されています。付加価値の60%を占めるサービスセクターの貢献は、所有の資本集約性を回避しながら長期的なレンタルコミットメントを支える安定した需要パターンを生み出します。2025年に予測される銀行セクターの課題(流動性の逼迫と高金利を含む)は、キャッシュフローの柔軟性を維持しようとする企業にとって、機器ファイナンスよりもレンタル手配をより魅力的にします。

動力源別:ICE優位にもかかわらず電動化移行が加速

内燃機関は2025年に61.35%の市場シェアを維持しましたが、電動モデルは15.08%の予測CAGRで急速に前進し、レンタルフリートの構成と運用戦略に根本的な変化をもたらしています。この移行は、インドネシアの脱炭素化コミットメントと、再生可能エネルギーへのアクセスを持つ施設における電動機器の運用コストを削減するPLNのグリーンエネルギー施策を反映しています。ハイブリッドシステムは移行的な役割を担い、顧客が電動インフラ要件に適応する間、運用の柔軟性を提供します。電動化の急増は、電動フォークリフト業務を補完する太陽光発電機器レンタルを含む、インドネシアの脱炭素化努力への日本企業の貢献から恩恵を受けています。

2030年までに市場を支配すると予測されるリチウムイオン電池技術の採用は、内燃機関の代替品と比較してメンテナンス要件の削減と運用コストの予測可能性を通じてレンタルの優位性を生み出します。電動フォークリフトのレンタル需要は2024年に30%超増加し、充電インフラに必要な資本投資を回避しながら排出量と運用コストの削減を求める倉庫事業者が牽引しています。この移行は、統合充電ソリューションとメンテナンスの専門知識を提供できる専門レンタルフリートを優遇し、電動フリート能力に投資する企業に競争上の優位性をもたらします。

トラッククラス別:クラスIの成長が従来の階層に挑戦

クラスIIIフォークリフトは2025年に37.78%の市場シェアを保持し、倉庫および軽工業用途における汎用性を反映している一方、クラスIユニットは電動採用と現代施設における自動化統合に牽引されて12.74%のCAGRで加速しています。この成長パターンは、従来の内燃機関モデルよりも電動カウンターバランスおよびリーチトラックを優先する高精度・技術対応業務へのインドネシア物流セクターの進化を示しています。クラスII機器はスペースが制約された施設の特殊な狭通路用途に対応し、クラスIVおよびVユニットは港湾でのコンテナ取扱や鉄鋼加工施設を含む重作業用途に集中しています。

クラスIの加速は倉庫自動化トレンドと電気自動車の採用と一致しており、これらのユニットは施設管理システムとより容易に統合でき、優れた運用データ収集能力を提供します。PELINDOの港湾自動化プログラムは、コンテナ取扱用に設計されたクラスIVおよびV機器への特定の需要を生み出し、運用の複雑さとメンテナンス要件からレンタル手配が優先されます。クラスIIIの優位性はインドネシアの産業構造を反映しており、汎用荷役が依然として主要な要件ですが、自動化と電動化のトレンドが徐々により特殊な機器カテゴリへの需要を移行させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:倉庫業務の優位性が物流変革を強化

倉庫・物流は2025年に50.37%の市場シェアを獲得し、12.14%のCAGRで成長をリードし、インドネシアにおけるフォークリフトレンタル需要の主要ドライバーとしてのセクターの役割を強化しています。この優位性は、総付加価値と雇用の60%を占めるサービスセクターの貢献を反映しており、物流成長が不均衡な機器需要を生み出す乗数効果をもたらします。建設用途はPSNプログラムのIDR 1,040兆ルピアの投資から恩恵を受けていますが、需要パターンはプロジェクト依存型で循環的なままです。自動車セクターの需要はインドネシアの地域製造拠点としての地位と一致し、食品・飲料用途は国内消費と輸出拡大とともに成長しています。

航空宇宙・防衛セグメントは絶対的な規模では小さいものの、専門的なレンタル手配を優先する特殊機器とメンテナンス能力を必要とする高付加価値用途を代表しています。小売・製薬を含むその他の産業は、流通センターの拡大と規制コンプライアンス要件によって牽引される安定した需要を提供しています。フォークリフト総需要の50%超を占める物流セクターの貢献は、倉庫業務が予測可能な稼働パターンで一貫した荷役能力を必要とするため、レンタル市場の安定性を生み出します。Eコマースの成長は特に短期・中期レンタルの需要を牽引しており、事業者は需要変動時に資本コミットメントなしに柔軟な能力拡張を必要としています。

地域分析

インドネシアのフォークリフトレンタル市場は顕著な地域集中を示しており、ジャワが工業密度とインフラ開発により支配的な地位を占める一方、離島はサービス網の制限と物流の複雑さによって制約された新興の機会を提供しています。群島の地理は明確な需要パターンを生み出しており、ジャワの確立された工業回廊は製造、物流、建設セクターにわたって一貫したレンタル需要を生み出し、包括的なアフターサービス網と技術的専門知識によって支えられています。スマトラのプランテーションおよび鉱業業務は、遠隔地と過酷な操業条件から長期サービス間隔を持つ特殊な重作業機器を必要とします。カリマンタンの石炭採掘とパーム油産業は、コモディティ価格と季節的な生産サイクルに関連した循環的な需要パターンを生み出します。

国家付加価値の60%を占めるサービスセクターの貢献は主にジャワの都市部に集中しており、倉庫・流通用途における荷役機器への安定した需要を生み出しています。タンジュン・プリオク港がインドネシアの貨物量の約50%を取り扱っていることから、ジャカルタは重要な需要拠点として位置づけられ、PELINDOの自動化施策が特殊なコンテナ取扱機器の要件を牽引しています。地域経済格差は様々なレンタル需要を生み出しており、ジャワ拠点の業務が先進技術統合と電動機器を優先する一方、離島の用途は技術的な高度さよりも耐久性と長期サービス間隔を優先しています。

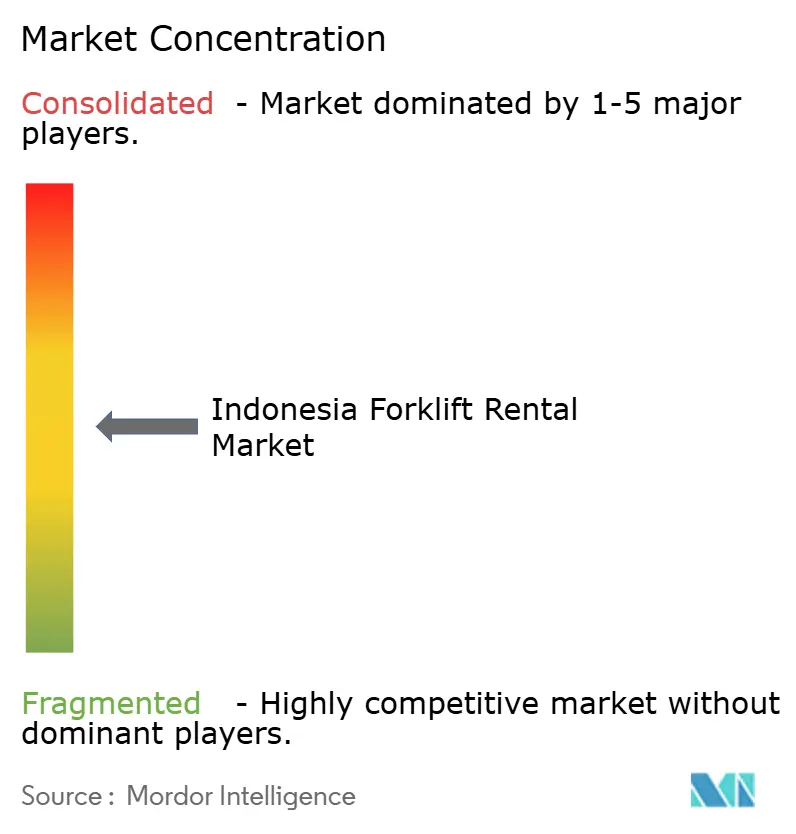

競争環境

インドネシア フォークリフト レンタル市場は中程度の断片化を示しており、確立されたプレーヤーがブランド認知度とサービス網の密度を活用して競争上の地位を維持する一方、新興事業者はニッチな用途と地域特化に注力しています。市場集中は、フリート業務の資本集約的な性質と、インドネシアの困難な地理的・インフラ環境において特に重要なアフターサービス能力の重要性を反映しています。戦略的パターンは垂直統合を重視しており、主要企業は機器販売、レンタル、メンテナンスサービスを組み合わせて顧客ライフサイクル全体で価値を獲得し、競争上の脆弱性を低減しています。

技術採用は差別化の機会を生み出しており、フォークリフト取引の40%超がIoT統合やテレマティクス能力などの先進技術を含むようになっています。離島市場には、サービス網の制限が参入障壁を生み出す一方、分散型能力に投資する意欲のある企業の競争強度を低下させるホワイトスペースの機会が存在します。電動機器と従量課金制レンタルモデルへの移行は、充電インフラと先進フリート管理システムをサポートする技術的専門知識と資本リソースを持つ事業者を優遇します。戦略的物流セクターにおける規制上の障壁は、外国企業の市場参入に課題をもたらしながら国内プレーヤーの競争上の地位を保護していますが、インフラ開発が加速するにつれて官民パートナーシップの機会がこのダイナミクスを再形成する可能性があります。

インドネシア フォークリフト レンタル産業のリーダー企業

Toyota Material Handling Indonesia(Traktor Nusantara)

PT United Tractors

PT UMW Equipment and Engineering

PT Berca Mandiri Perkasa(Kalmar)

SML Rental

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:インドネシアのインフラ予算は2024年にIDR 422.7兆ルピアに達し、PSNプログラムのもとで2017年のIDR 381.2兆ルピアから継続的な成長を示しています。この投資水準は、複数のプロジェクトフェーズと地理的地域にわたって持続的な建設機器レンタル需要を支えています。

- 2024年1月:2024年1月、MNCグループの子会社であるMNC Leasingは、Bank SBI Indonesiaとの間でIDR 500億ルピアの共同融資契約を締結しました。このパートナーシップはインドネシアの戦略的セクターへの財政支援を強化することを目的としています。焦点は、物流・建設などの商業・工業機器セクターにおける信用供与の拡大と財政支援の強化にあります。MNCグループ傘下のMNC Leasingは、車両、重機、その他の生産的資産のリースおよびファイナンスソリューションを提供するマルチファイナンスサービスの主要プレーヤーです。

インドネシア フォークリフト レンタル市場レポートの範囲

| 3.5トン未満 |

| 3.6トンから10トン |

| 10トン超 |

| 短期・スポット(1ヶ月未満) |

| 中期(1ヶ月から12ヶ月) |

| 長期リース(3年から5年) |

| 電動 |

| 内燃機関(ディーゼル・LPG) |

| ハイブリッド |

| クラスI |

| クラスII |

| クラスIII |

| クラスIV |

| クラスV |

| 倉庫・物流 |

| 建設 |

| 自動車 |

| 食品・飲料 |

| 航空宇宙・防衛 |

| その他(小売、製薬など) |

| 積載能力別 | 3.5トン未満 |

| 3.6トンから10トン | |

| 10トン超 | |

| レンタル期間別 | 短期・スポット(1ヶ月未満) |

| 中期(1ヶ月から12ヶ月) | |

| 長期リース(3年から5年) | |

| 動力源別 | 電動 |

| 内燃機関(ディーゼル・LPG) | |

| ハイブリッド | |

| トラッククラス別 | クラスI |

| クラスII | |

| クラスIII | |

| クラスIV | |

| クラスV | |

| 最終用途産業別 | 倉庫・物流 |

| 建設 | |

| 自動車 | |

| 食品・飲料 | |

| 航空宇宙・防衛 | |

| その他(小売、製薬など) |

レポートで回答される主要な質問

インドネシア フォークリフト レンタル市場の現在の規模は?

インドネシア フォークリフト レンタル市場規模は2026年に1億1,602万米ドルに達し、2026年から2031年にかけて6.92%のCAGRで2031年までに1億6,212万米ドルに達すると予測されています。

積載能力別でリードするセグメントはどれですか?

3.5トン未満のフォークリフトが2025年に45.83%のシェアでリードし、2031年まで9.31%のCAGRで成長すると予測されています。

電動フォークリフトセグメントはどのくらいの速さで成長していますか?

電動モデルは最も成長の速い動力源セグメントであり、PLNグリーンエネルギー奨励策とライフサイクルコストの低さから、2026年から2031年にかけて15.08%のCAGRで前進しています。

中期レンタル契約が人気を集めている理由は何ですか?

企業は需要の可視性が向上しており、運用の予測可能性と柔軟性のバランスを取るために3ヶ月から12ヶ月の契約を好み、2031年まで中期レンタルの10.56%のCAGRを牽引しています。

最終更新日: