インドネシア電子タバコ市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

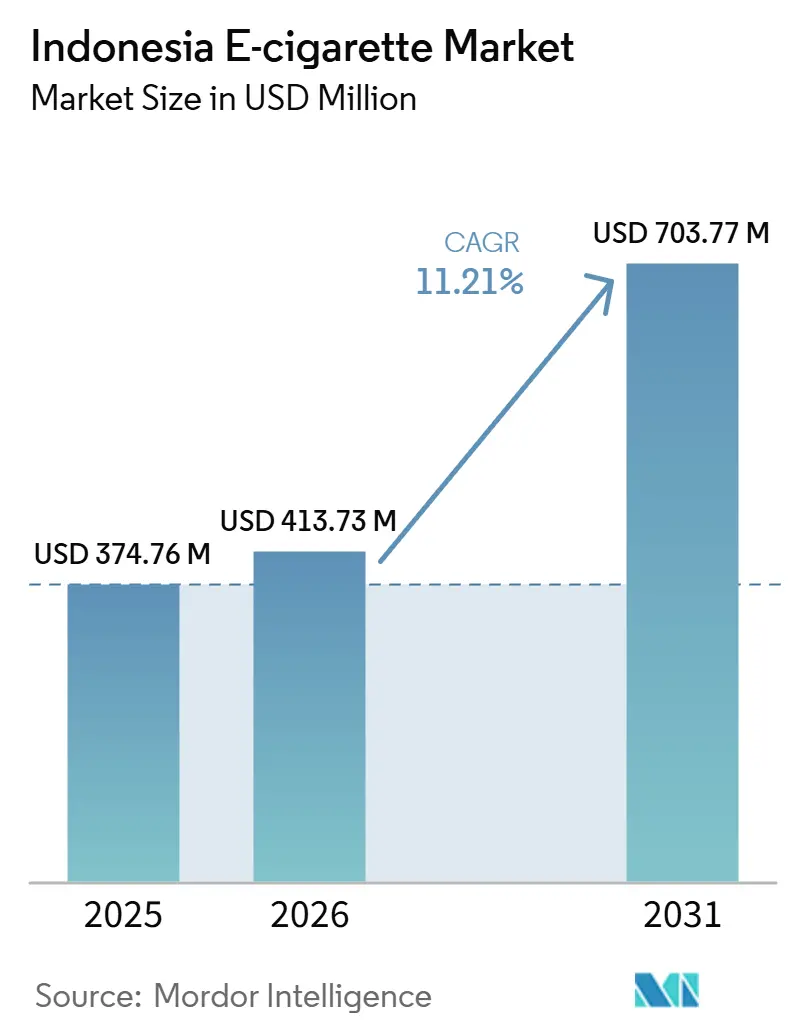

| 基準年の市場規模 (2025) | 374.76 百万米ドル |

| 市場規模 (2026) | 413.73 百万米ドル |

| 市場規模 (2031) | 703.77 百万米ドル |

| 成長率 (2026 - 2031) | 11.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア電子タバコ市場分析

インドネシア電子タバコ市場規模は、2025年に3億7,476万米ドル、2026年に4億1,373万米ドルと予測され、2026年から2031年にかけてCAGR 11.21%で成長し、2031年までに7億377万米ドルに達する見込みです。国内の大規模な喫煙者層が需要を支えており、2023年には15歳以上のインドネシア人の30.8%が喫煙していました。若年成人層も普及を牽引しており、2021年には15歳から24歳の電子タバコ使用率が7.5%に達しました。2024年にはAPVIが400万人超のアクティブユーザーを報告し、収入印紙の購入額は前年比50%増の2兆8,000億インドネシアルピア(約1億7,100万米ドル)に上昇しました。市場は正規小売、差別化製品、より厳格なコンプライアンスへとシフトしており、幅広い流通網、試験能力、製品登録を持つブランドが優位に立っています。ただし、包装、広告、試験、小売距離規制の強化により、予測期間中にコストが上昇し、正規販売業者が制限される可能性があります。

レポートの主要ポイント

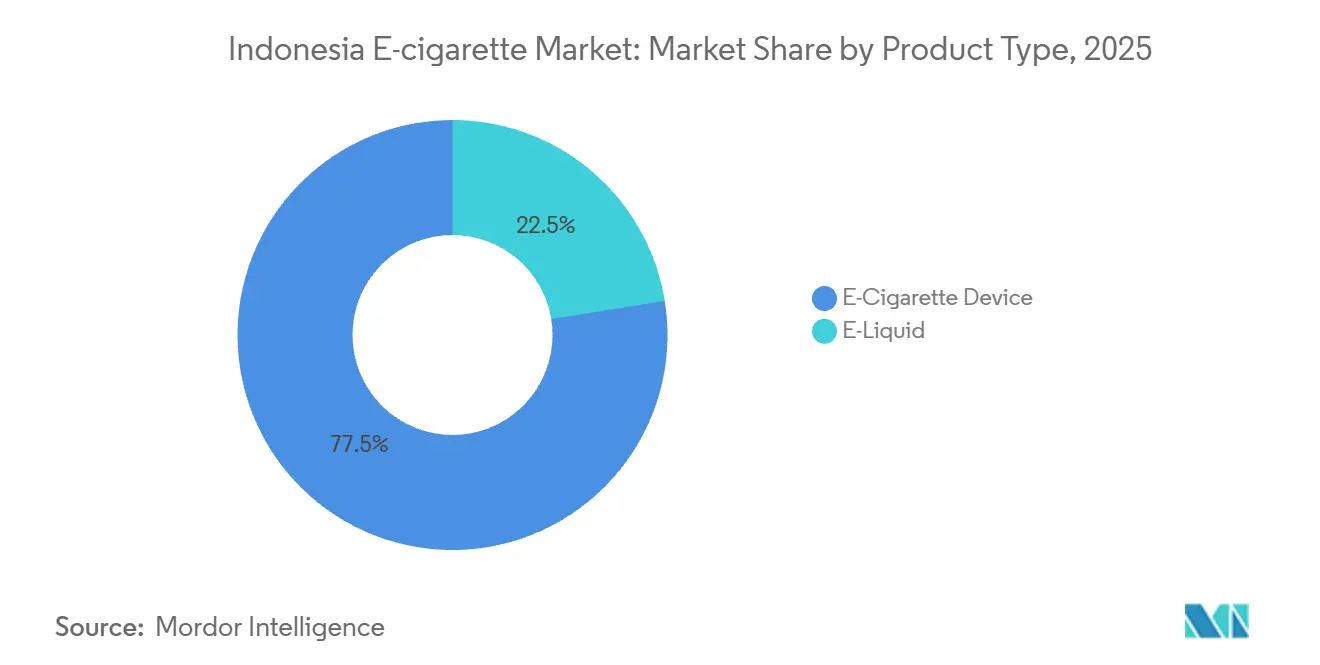

- 製品タイプ別では、電子タバコデバイスが2025年に77.54%のシェアでリードし、電子リキッドは2031年にかけてCAGR 13.23%で拡大する見込みです。

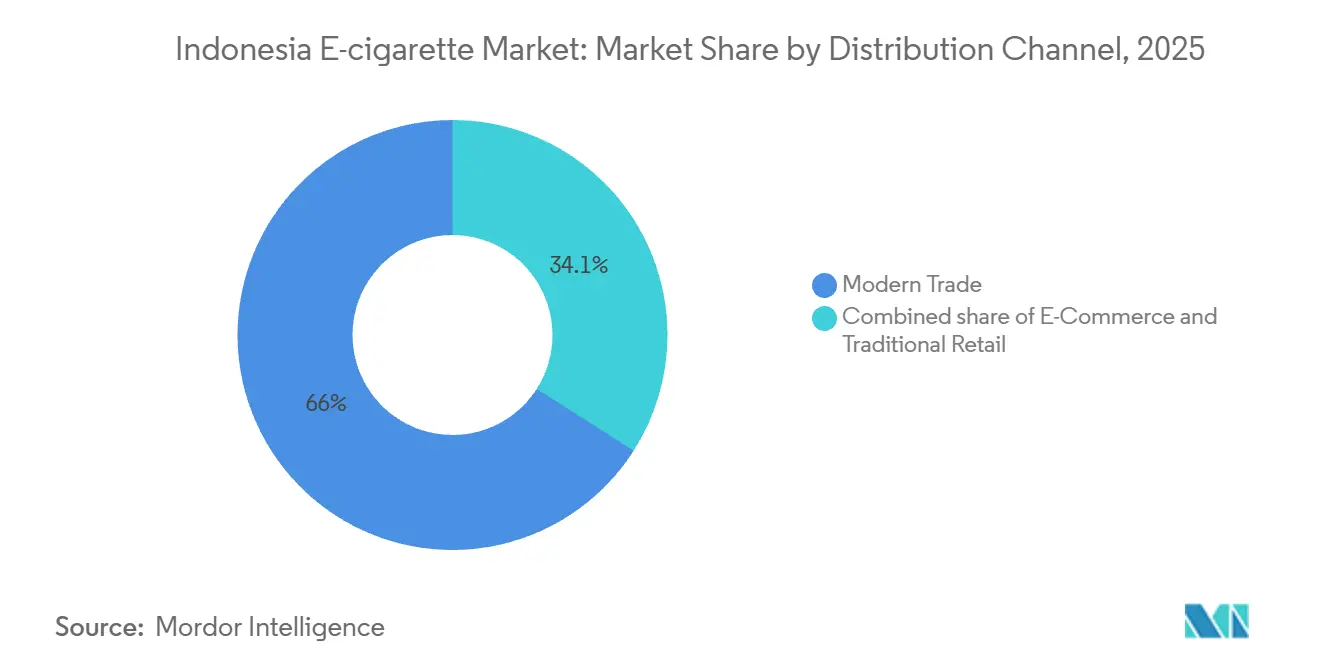

- 流通チャネル別では、モダントレードが2025年のインドネシア電子タバコ市場規模の65.95%を占め、Eコマースは2031年にかけてCAGR 15.41%で成長すると予測されます。

- 都市別では、ジャカルタが2025年のインドネシア電子タバコ市場シェアの40.49%を占め、スバヤは2031年にかけてCAGR 14.54%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア電子タバコ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替喫煙製品に対する認知の高まり | +2.4% | 全国的、ジャカルタ・スラバヤ・バンドンに集中した影響 | 中期(2〜4年) |

| ライフスタイルの選択としてのベイピング受容の拡大 | +2.1% | 全国的、ジャカルタ・バリ・メダンでより高い強度 | 中期(2〜4年) |

| 若者・若年成人の嗜好の強い影響力 | +2.3% | 全国的、主にジャワ島・バリの15〜24歳コホート | 短期(2年以内) |

| 製品革新とデバイスの多様性 | +1.8% | 全国的、革新主導の普及はジャカルタ・スラバヤで最も強い | 長期(4年以上) |

| マーケティングおよびプロモーション活動 | +1.5% | ジャワ島中心、バリ・メダン・マカッサルへの波及 | 短期(2年以内) |

| ユーザーエクスペリエンスにおける技術的改善 | +1.3% | 全国的、第1層都市のプレミアム購買層への影響が最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替喫煙製品に対する認知の高まり

インドネシア電子タバコ市場は、国内の大規模な従来型喫煙者層から恩恵を受けました。2023年の成人男性喫煙率は57.9%に達し、代替ニコチン製品を検討し得る広範な消費者層を形成しました[1]出典:世界保健機関インドネシア、「世界禁煙デー2025年、WHOはインドネシアの大胆な改革を称え、標準化パッケージに関する断固たる行動を求める」、who.int 。認知はニッチな愛好家ユーザーを超えて広がっています。APVIは2024年のアクティブ電子タバコユーザーが400万人を超えたと示しており、数年前のはるかに小さなベースから増加しています。ジャカルタやスラバヤなどの主要都市では、職場、カフェ、ベイプショップ、社交の場を通じて製品試用が広まり、電子タバコは潜在的ユーザーにとってより身近な存在となりました。インドネシア電子タバコ市場はまた、GR 28/2024によっても恩恵を受けました。同規制は電子タバコを従来のタバコと完全に統合するのではなく、独立した依存性物質カテゴリーとして扱いました。この規制上の区別により、消費者は電子タバコを独立した製品クラスとして認識するようになりました。試験・登録規則が明確になるにつれ、正規製品は違法・未登録品よりも信頼性を高め、好奇心から有料使用への転換を支援しました。

ライフスタイルの選択としてのベイピング受容の拡大

インドネシア電子タバコ市場は、禁煙だけでなくライフスタイル使用によって主に牽引される需要パターンを示しました。ベイピングはカフェ、ナイトライフ会場、若者の社交の場で文化的な関連性を獲得し、医療的・禁煙ツールとしてではなく日常的なアクセサリーとしての認知度が高まりました。2025年にJurnal Sosial Teknologiに掲載された研究では、インドネシアにおける電子タバコに関するソーシャルメディアコンテンツは概ね肯定的であり、警告は限定的または視覚的に弱いことが多く、より好意的な公共イメージの形成に寄与していることが明らかになりました。バリはこのトレンドを明確に反映しており、2025年3月のBPS報告による同州の電子タバコ普及率は2.24%と、インドネシア最高水準に達し、観光業が盛んで外向きの環境が普及を加速させたことを示しています。市場はまた、文化的にローカライズされた製品へのシフトも見せており、ブランドは地元の味覚に合わせたフレーバーを開発し、ハードウェア機能に加えて親しみやすさとアイデンティティで競争しています。

若者・若年成人の嗜好の強い影響力

インドネシア電子タバコ市場は、より厳格な法的購入年齢要件にもかかわらず、若者・若年成人の行動に強くさらされ続けました。2023年のグローバル学校保健調査では、13歳から17歳のインドネシア人学生の12.4%が現在電子タバコを使用していることが判明し、多くの消費者が法定購入年齢に達する前から強い上流需要シグナルが存在することを示しました。2025年にBMC Public Healthに掲載された研究では、ソーシャルメディアへの露出とピアの影響が開始の最も強いドライバーであり、両要因は独立して作用するのではなく相互に強化し合うことが明らかになりました。2024年のディポネゴロ大学の研究では、オンラインの電子タバコ広告に露出した青少年は電子タバコを使用したことがある可能性が2.91倍高く、この年齢層にとってデジタルによる発見が引き続き重要であることが示されました。インドネシアの人口の約40%が25歳未満であることから、インドネシア電子タバコ市場は、平均普及率が時間とともに緩やかになるとしても、新たな法定年齢消費者の安定した流入を受け続けました。

製品革新とデバイスの多様性

インドネシア電子タバコ市場は、オープンシステムデバイスおよびDIYリキッドから、クローズドポッド、リフィラブルデバイス、使い捨て、加熱式タバコ製品を含むより幅広い組み合わせへとシフトしました。このシフトは、消費者層が愛好家主導の初期採用者を超えて拡大するにつれ、利便性、携帯性、安定した品質、使いやすさへの需要の高まりを反映しています。PT Delta Sukses TeknologiによるDJOY BEAMシリーズの2025年9月の発売計画は、国内メーカーが価格だけでなくインターフェースデザイン、コイル技術、ユーザーエクスペリエンスでも競争していることを示しています。規制も製品開発を形成しており、GR 28/2024の包装規則とカートリッジ容量制限は、ブランドのないオープンシステムよりも標準化されたポッドシステムに適合しやすくなっています。PMIのVEEV NOW ULTRAは1,100パフを提供し、75%リサイクルアルミニウムを使用しており、企業がデバイスデザイン、利便性、サステナビリティ主導のポジショニングを組み合わせて都市部消費者にアピールしている様子を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制執行の不確実性 | -1.6% | 全国的、ジャワ島外の第2層都市での地方執行が特に複雑 | 短期(2年以内) |

| 特定の添加物・フレーバーの禁止または制限 | -1.2% | 全国的、ジャワ島・スラバヤクラスターの電子リキッド生産者への影響が最大 | 中期(2〜4年) |

| 依存性に対するネガティブな認識 | -0.9% | 全国的、低所得層および農村隣接層で最も強い | 長期(4年以上) |

| 義務的な健康警告および包装規制 | -0.8% | 全国的、小ロット国内生産者へのコスト負担が最も大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制執行の不確実性

インドネシア電子タバコ市場は、都市・地区間での規則執行の不確実性という最大の抑制要因に直面しました。GR 28/2024は年齢確認、学校距離制限、試験義務を課しましたが、インドネシアの広大で分散した行政構造全体での実施能力は不均一でした。APVIは、密集した都市での200メートル学校距離規則の厳格な適用により、特に都市型小売クラスターが密集するジャワ島で多くのベイプストアが移転または閉鎖を余儀なくされる可能性があると警告しました。インドネシア電子タバコ市場はまた、コンプライアンスと手頃な価格のバランスという難しい課題にも直面しました。違法供給に対する執行強化は正規チャネルの価格を引き上げ、一部の消費者をベイピングから離れさせるのではなく、規制外製品へと向かわせる可能性があるためです。2025年の枠組みの下でのBPOMの監督役割の拡大は重要な一歩でしたが、中央権限を群島国家全体での一貫した現場執行に転換することは、複数年にわたる課題として残りました。

特定の添加物・フレーバーの禁止または制限

インドネシア電子タバコ市場は、需要がニコチン供給だけでなく幅広いフレーバーに依存しているため、フレーバーおよび添加物規制に対して脆弱なままでした。GR 28/2024は保健省が禁止物質リストを維持・更新することを認めており、特定の処方に依存する生産者に継続的な不確実性をもたらしました。この圧力は2025年までに既に顕在化しており、PPEIは相次ぐ物品税引き上げと添加物規制強化への期待により、アクティブなリキッド生産者が300社超から170社に減少したと報告しました。その結果、国内リキッドメーカーがフレーバーを迅速に刷新したりコンプライアンスコストを管理したりする能力を失えば、市場はクローズドシステムポッドへとさらにシフトする可能性があります。BPOMの義務的な実験室試験規則もバリアを高めており、フレーバー革新は国内電子リキッドブランドがユーザーを維持する上で長らく重要な役割を果たしてきましたが、市販前試験によってその製品刷新サイクルが遅延しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デバイスがシェアを固め、電子リキッドがペースを設定

電子タバコデバイスは2025年のインドネシア電子タバコ市場の77.54%を占め、カテゴリーへの参入が依然として初期のハードウェア購入に大きく依存しており、その後にリキッドへの繰り返し支出が積み上がることを示しました。インドネシア電子タバコ市場がハードウェア主導の普及を中心に発展したのは、ユーザーが通常デバイスの選択から始め、その後にポッドやリキッドへのブランドロイヤルティを形成するためです。クローズドシステムおよびポッドベースのフォーマットは、2020年から2025年にかけて利便性、携帯性、日常的な使いやすさが都市部でより重要になるにつれ、オープンシステムモッドに対してシェアを拡大しました。このシフトはGR 28/2024のカートリッジ規則とも整合しており、既にその仕様に適合したデバイスフォーマットは正規小売でのスケール拡大に有利な場にありました。

電子リキッドは2025年に残りの22.5%のシェアを占め、2031年にかけてCAGR 13.23%で成長すると予測されており、デバイスユーザーのインストールベースが拡大するにつれて繰り返し消費を促進するインドネシア電子タバコ市場の成長の速い側面となっています。この成長経路は繰り返し購入行動を反映しており、デバイスが定期的に使用されるようになると、リキッドおよびポッドの補充がより頻繁な支出項目となります。インドネシア電子タバコ産業は歴史的に数百の生産者による幅広い地元フレーバー文化を支えており、リキッドをカテゴリーの中で最も多様な部分としていました。この多様性は、多国籍ブランドがデバイスシステムでリードしている場合でも、地元ブランドに味の親しみやすさと価格の柔軟性における優位性をもたらしました。

流通チャネル別:モダントレードが市場を整備し、Eコマースがアクセスを再定義

モダントレードは2025年のインドネシア電子タバコ市場規模の65.95%を占め、年齢確認と製品陳列のより良い管理を備えた正規小売環境へのカテゴリーの移行がいかに強力であるかを反映しました。インドネシア電子タバコ市場がモダントレードを好んだのは、規制が明確な運営手順と安定した店舗基準を示せるチャネルをますます優遇するようになったためです。組織化されたミニマーケットやチェーン主導の店舗はまた、ブランドにより高い視認性、より予測可能なマーチャンダイジング、分散した独立系店舗よりも広いリーチを提供しました。これにより正規小売は単なる販売ルートではなく、消費者と規制当局の双方に対するコンプライアンスシグナルとなりました。

Eコマースは2026年から2031年にかけてCAGR 15.41%で成長すると予測されており、正式な制限が残るにもかかわらず、インドネシア電子タバコ市場で最も成長の速いチャネルとなっています。デジタル小売はインドネシアの幅広いオンラインショッピング文化と、成人購買者が他のライフスタイルおよびパーソナル製品に主要プラットフォームを既に利用しているという事実から恩恵を受けました。インドネシア電子タバコ市場はまた、ベイピング製品に対するプラットフォーム制限により、モバイルアプリのリスティングよりもウェブベースの取引の方が関連性が高いという特異なデジタルパターンも示しました。これはオンライン需要を止めませんでしたが、チャネルをより意図的で衝動的でないものにしました。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地理的分析

ジャカルタは2025年のインドネシア電子タバコ市場シェアの40.49%を占め、同市の購買力、正規小売インフラ、ラッグシップブランド活動の集中を反映しました。インドネシア電子タバコ市場がジャカルタに強く集中したのは、首都が国内他都市よりも密な消費者トラフィックとより強力なモダントレードの足跡を兼ね備えているためです。プレミアムクローズドポッド製品はそこに自然な基盤を見出し、高い可処分所得がブランドデバイスとリフィルへのより頻繁な支出を支えました。より広いジャボデタベック地域は、ベイプブティック、専門店、チェーン店舗が既に確立されている隣接都市クラスターとジャカルタを結びつけることで、その優位性をさらに深めました。

ジャカルタのリードは人口規模だけによるものではありませんでした。多国籍ブランドが通常、より広い展開の前に新しいデバイス、ポッド、小売パートナーシップの最初の発売拠点として首都を使用する方法も反映していました。これにより、ジャカルタは最大の収益センターであると同時に、価格設定、プロモーション、コンプライアンス主導の小売モデルの最も重要なテストグラウンドとしての役割を担いました。インドネシア電子タバコ市場では、ジャカルタで不振だったブランドは全国展開への自信やキャッシュフローを欠くことが多く、同市は単純なシェアが示す以上に全国競争を形成しました。

スラバヤは2031年にかけてCAGR 14.54%で成長すると予測されており、インドネシア電子タバコ市場で最も成長の速い都市となっています。そのペースは、ジャボデタベックと比較した購買力、地元ブランドの存在感、より低い競争飽和度のバランスを反映しています。Vapebossブランドで知られるPT Rokok Elektrik Enakはスラバヤに拠点を置いており、同市に他の多くの地方市場よりも強い国内エコシステムをもたらしました。インドネシア電子タバコ市場はまた、スラバヤを実用的な第2都市展開ターゲットとして扱いました。同市が大規模な若年成人消費者層と東ジャワの主要商業ハブとしての役割を兼ね備えているためです。

競合環境

インドネシア電子タバコ市場は中程度の集中度を維持しており、少数の多国籍タバコ企業が流通、規制対応、ブランド認知において明確な優位性を持っています。Philip Morris Internationalの傘下にあるPT HM Sampoernaと、British American Tobaccoの傘下にあるPT Bentoel Internasional Investamaは、無煙および次世代製品を通じてプレミアムセグメントをリードしました。市場がこれらの企業を優遇したのは、幅広い流通業者ネットワーク、より強力な運転資本、試験・包装・登録コストを管理する能力を持っているためです。GR 28/2024のコンプライアンスには多くの小規模事業者が容易に構築できないシステム、文書、時間が必要であったため、その優位性は構造的なものでした。ただし、地元リキッドメーカーと輸入ハードウェアブランドが中間市場とバリューセグメントの大部分にサービスを提供し続けたため、市場は完全に集中することはありませんでした。

RELXは正規小売チャネルへの展開という異なる道を歩みました。流通業者との関係とIndomaretとのパートナーシップを通じて、ブランドは専門ベイプストアからチェーン小売へと移行し、アクセスとコンプライアンスが重要な場所での視認性を向上させました。PMIはまた、3億3,000万米ドルのカラワン無煙施設という長期的な動きを行い、輸入のみに依存するのではなく、インドネシアに地元製造と高度な試験能力を追加しました。これらのステップは、市場がブラディングだけによって形成されなくなったことを示しました。企業はまた、より厳格な規則の下で棚スペース、コンプライアンス製品、信頼できる供給、より強力な品質管理も必要としました。

競争はまた、多国籍プレミアムシステムとブランドのない低コストデバイスの間でも発展しました。Geekvape、Vaporesso、Aspire、Innokinなどの中国ハードウェアブランドは優れたエンジニアリングと迅速な価格対応を提供しましたが、多くは消費者維持を改善できる地元の規制関係やフレーバーパートナーシップを欠いていました。国内電子リキッドメーカーはインドネシアの味の嗜好をより深く理解していましたが、多くは繰り返し購入を支えるデバイスエコシステムを欠いていました。このギャップはハイブリッドモデルの余地を生み出し、DJOY BEAMは地元生産とより高度なハードウェアポジショニングを組み合わせることで際立ちました。BPOMの監督が強化されるにつれ、最も強力な競争優位は登録製品、正規チャネルアクセス、安定した供給、プレミアムおよび中間市場ユーザーにサービスを提供するのに十分な製品の深さから生まれる可能性が高くなりました。

インドネシア電子タバコ産業リーダー

RELX Technology Co., Ltd.

British American Tobacco plc

Philip Morris International Inc.

Japan Tobacco Inc.

Shenzhen Smoore Technology Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:PT Delta Sukses TeknologiはDJOY BEAMシリーズ(BEAM Pro、BEAM Pod、BEAM Goで構成)を発売し、DJOYはインタラクティブUIを備えたクローズドシステムデバイスを導入した最初のインドネシア電子タバコブランドとなりました。BEAM Proは次世代セラミックコイル技術FEELM Proを搭載し、リフィラブルポッド1個あたり最大1,200パフをサポートします。

- 2025年7月:PT HM Sampoerna(HMSP)はPhilip Morris International(PMI)との提携のもと、西ジャワ州カラワンに3億3,000万米ドル(5兆3,500億インドネシアルピア)の無煙タバコ製品工場を開設しました。東南アジア初の専用無煙製造工場であり、PMIのグローバル7番目の工場となるこの施設には、約200名の地元専門家が配置されたアジア唯一のPMI先進ラボが設置されており、インドネシア国内市場とより広いアジア太平洋地域への供給を目的として設計されています。

- 2025年7月:PMIのVEEVブランドはインドネシアでVEEV NOW ULTRA使い捨てポッドを発売しました。1,100パフの容量を持ち、従来のVEEV NOWモデルの2倍以上であり、75%リサイクルアルミニウムで構成され、低リキッド検知システムを搭載しており、使い捨てセグメントにおける製品性能とサステナビリティ認証の両面でのアップグレードを示しています。

インドネシア電子タバコ市場レポートの範囲

| 電子リキッド | |

| 電子タバコデバイス | 使い捨て電子タバコ |

| 非使い捨て電子タバコ |

| 従来型小売 |

| モダントレード |

| Eコマース |

| ジャカルタ |

| スラバヤ |

| メダン |

| バンドン |

| バリ |

| インドネシアその他 |

| 製品タイプ別 | 電子リキッド | |

| 電子タバコデバイス | 使い捨て電子タバコ | |

| 非使い捨て電子タバコ | ||

| 流通チャネル別 | 従来型小売 | |

| モダントレード | ||

| Eコマース | ||

| 都市別 | ジャカルタ | |

| スラバヤ | ||

| メダン | ||

| バンドン | ||

| バリ | ||

| インドネシアその他 | ||

レポートで回答される主要な質問

インドネシア電子タバコ市場の2031年の予測値は?

インドネシア電子タバコ市場は、2025年の3億7,476万米ドルから2031年には7億377万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.21%で成長する見込みです。

インドネシア電子タバコ市場で販売をリードする製品カテゴリーはどれですか?

電子タバコデバイスは2025年に77.54%のシェアでインドネシア電子タバコ市場をリードし、ハードウェアがカテゴリー支出の主要な参入ポイントであり続けることを示しています。

インドネシアの電子タバコ販売で最も成長の速いチャネルはどれですか?

Eコマースは最も成長の速いチャネルであり、2031年にかけてCAGR 15.41%の成長が予測されていますが、モダントレードは2025年においても依然として最大のシェアを保持しています。

スラバヤが将来のカテゴリー成長にとって重要な理由は何ですか?

スラバヤは2031年にかけてCAGR 14.54%で成長すると予測されており、若年成人層、東ジャワにおける商業的重要性、より強力な地元ブランドエコシステムによって支えられています。

最終更新日: