インドネシア カスタマーデータプラットフォーム 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

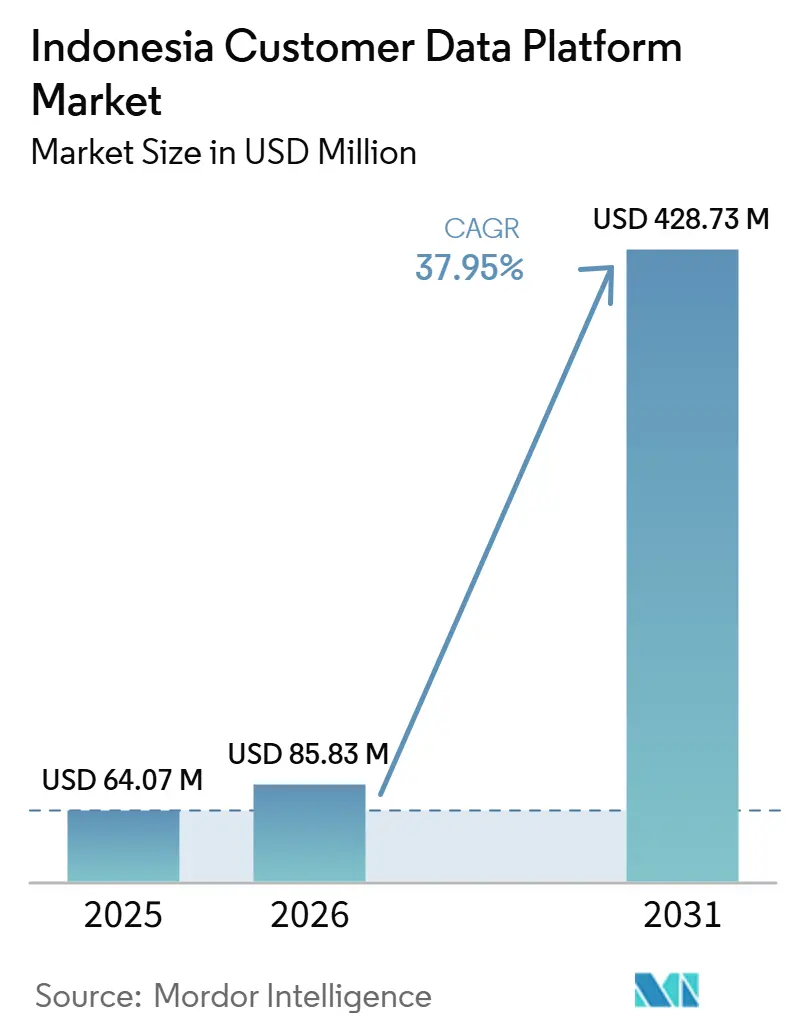

| 基準年の市場規模 (2025) | 64.07 百万米ドル |

| 市場規模 (2026) | 85.83 百万米ドル |

| 市場規模 (2031) | 428.73 百万米ドル |

| 成長率 (2026 - 2031) | 37.95% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインドネシア カスタマーデータプラットフォーム 市場分析

インドネシア カスタマーデータプラットフォーム 市場規模は、2025年の6,407万米ドルから2026年には8,583万米ドルへと拡大し、2031年には4億2,873万米ドルに達する見込みで、2026年から2031年にかけてCAGR 37.95%で成長すると予測されています。インドネシア カスタマーデータプラットフォーム 市場は、サードパーティトラッキングの変更やより厳格なプライバシー規制のもとで運用できるファーストパーティデータシステムを企業が必要としていることから拡大しています。AIを活用したマーケティング、サービス、および顧客エンゲージメントツールが、大規模で良好なパフォーマンスを発揮するために統合された、同意済みの、アイデンティティが解決されたデータを必要としているため、需要も高まっています。マーケットプレイス、ソーシャルコマース、ライブストリームショッピング、モバイルアプリ、および実店舗にわたるオムニチャネルコマースの普及により、専用プラットフォームなしでは断片化した顧客レコードの管理がより困難になっています。インドネシア カスタマーデータプラットフォーム 市場における競争は、グローバルスイートベンダー、ウェアハウスネイティブスペシャリスト、およびローカルのマーテックプロバイダーにまたがっており、製品の幅を広げる一方で価格競争圧力も高く維持しています。レガシーシステム、データサイロ、実装の複雑さ、および特に最大規模のエンタープライズアカウント以外でのエンタープライズグレード展開の総所有コストにより、導入はいまだ遅延に直面しています。

レポートの主要ポイント

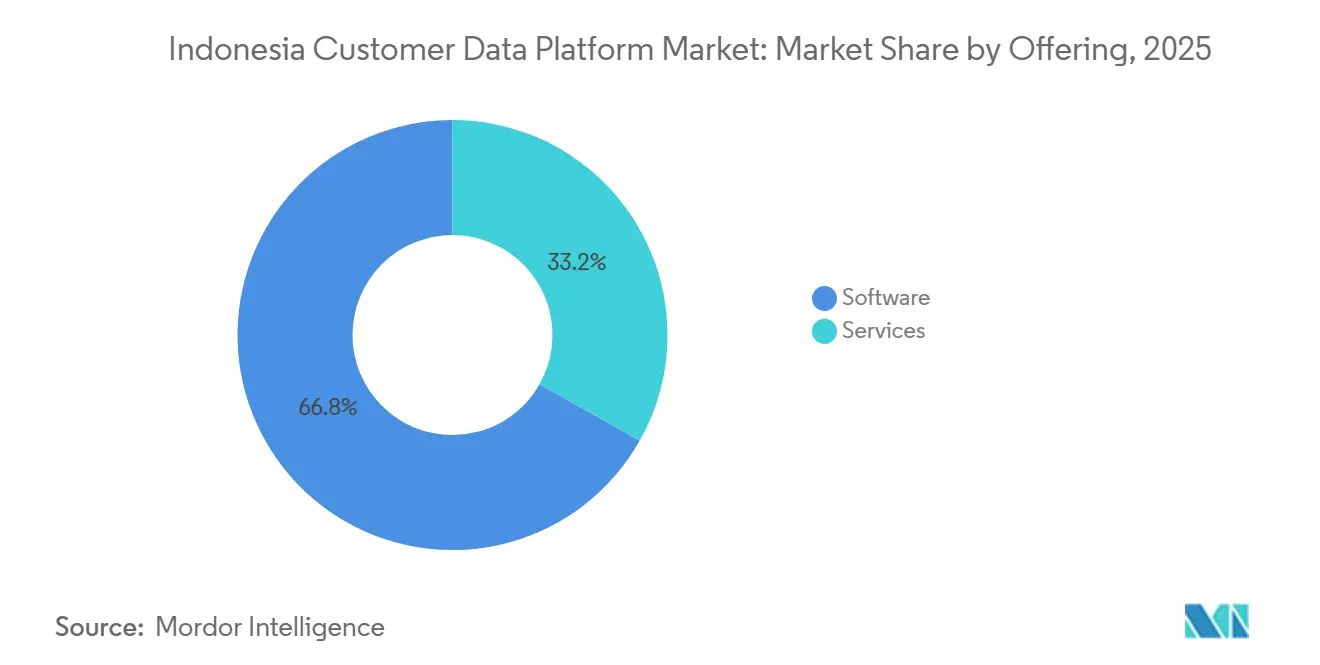

- 提供形態別では、ソフトウェアが2025年のインドネシア カスタマーデータプラットフォーム 市場の66.81%を占め、サービスは2031年にかけてCAGR 39.24%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の市場シェアの74.19%を占め、ハイブリッドは2031年にかけて最速のCAGR 42.48%を記録する見込みです。

- 組織規模別では、大企業が2025年に60.74%のシェアを保有し、中小企業は2031年にかけてCAGR 40.81%で拡大する見込みです。

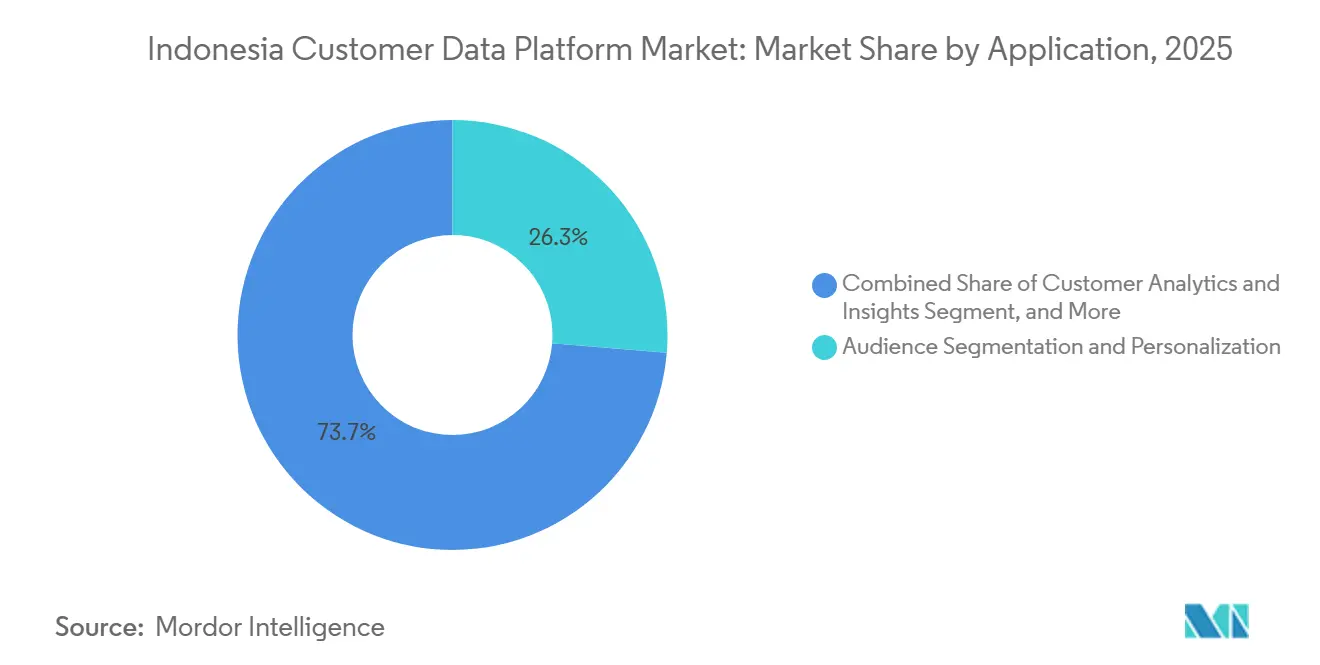

- アプリケーション別では、オーディエンスセグメンテーションとパーソナライゼーションが2025年の市場シェアの26.31%を占め、顧客アナリティクスとインサイトは2031年にかけてCAGR 43.62%で成長する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2025年に28.83%のシェアを保有し、メディア・エンターテインメントは2031年にかけてCAGR 41.19%で最速の成長が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア カスタマーデータプラットフォーム 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サードパーティCookieの廃止とファーストパーティデータ戦略 | +7.2% | インドネシアのEコマースおよびデジタル広告エコシステムに集中した緊急性を持つグローバル | 短期(2年以内) |

| ジェネレーティブAIの導入と統合顧客グラフ | +6.8% | ジャカルタのエンタープライズコリドーへの早期集中を伴うインドネシア全土 | 中期(2〜4年) |

| ヘッドレスおよびオムニチャネルコマースの拡大 | +5.4% | インドネシアおよび東南アジア、ジャワ島の都市型小売クラスターで最高の強度 | 中期(2〜4年) |

| 小売・BFSIにおけるリアルタイムパーソナライゼーション需要 | +5.1% | ティア1および新興ティア2都市にわたるインドネシア全土 | 短期(2年以内) |

| データローカライゼーションと主権要件 | +4.2% | BFSIおよびヘルスケアにおいてコンプライアンスの緊急性が最も高い国内 | 中期(2〜4年) |

| ウェアハウスネイティブおよびゼロコピーアーキテクチャ | +3.6% | インドネシアのクラウド先進デジタルネイティブ企業での導入加速を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ファーストパーティデータ戦略を加速するサードパーティCookieの廃止

サードパーティトラッキングからの移行により、企業はマーケティング、営業、サービス、およびコマースシステム全体にわたって独自の永続的な顧客レコードを構築することを迫られています。インドネシア カスタマーデータプラットフォーム 市場にとって、この変化が重要なのは、CDPが断片化した顧客インタラクションを、チームが実際にアクティベーションやアナリティクスで活用できるポータブルなプロファイルに統合できるからです。プライバシー規則も同じ方向性を強化しており、顧客情報が切り離されたツール全体に分散している場合、同意、適法な処理、およびデータガバナンスの管理がはるかに困難になります。これにより、ファーストパーティデータは、デジタル顧客獲得と維持に依存する企業にとって、マーケティングの好みから事業上の要件へと変わりつつあります。その結果、インドネシア カスタマーデータプラットフォーム 市場は、デジタル広告における技術的な変化とエンタープライズデータ管理におけるガバナンスの変化の両方から恩恵を受けています。

統合顧客グラフを必要とするジェネレーティブAIの導入

ジェネレーティブAIは、プロファイル、好み、および最近の行動が単一の環境に統合されている場合にAIツールがより強力なアウトプットを生成するため、クリーンな顧客データの価値を高めています。Microsoftは、インドネシアの労働者の33%が2026年にフロンティアプロフェッショナルであり、世界平均の2倍以上であると報告しており、先進的なAI活用が同国でいかに急速に形成されているかを示しています。[1]Microsoft、「マイクロソフトのワークトレンドインデックス2026、インドネシアの労働者の33%がAI導入の最前線にいる」、Microsoft News、news.microsoft.com これはインドネシア カスタマーデータプラットフォーム 市場にとって重要であり、AIによるパーソナライゼーション、自動化されたレコメンデーション、および顧客エージェントはすべて、タイムリーでアイデンティティが解決されたデータフィードに依存しているからです。統合された顧客グラフを早期に構築する企業は、各インタラクションが将来の意思決定のためにより多くの使用可能なコンテキストを追加するため、モデルの関連性をより速く向上させる可能性が高いです。これが、インドネシア カスタマーデータプラットフォーム 市場が単純なプロファイルストレージを超えて、AIを活用した顧客エンゲージメントの背後にあるデータレイヤーとしてのより広い役割へと移行している理由です。

インドネシアおよび東南アジアにおけるヘッドレスおよびオムニチャネルコマースの拡大

インドネシアのコマース環境は現在、マーケットプレイス、ライブストリームチャネル、ソーシャルコマース、ブランド独自のアプリ、ウェブサイト、および実店舗にまたがっており、各チャネルが個別の顧客識別子を生成する可能性があります。このような断片化により、特にセッションが短く購買行動が急速に変化する場合、全体的なジャーニーにわたって同一顧客を把握することが困難になっています。インドネシア カスタマーデータプラットフォーム 市場では、バッチ更新に依存することなくリアルタイムでイベントを統合し、複数のチャネルにわたるアクティベーションをサポートできるシステムへの需要が高まっています。ヘッドレスコマースの設定は、データタッチポイントの数を増やしながら孤立したフロントエンドレコードの有用性を低下させるため、この必要性をさらに強めています。したがって、主要なマーケットプレイスやエンゲージメントシステムに迅速に接続できるベンダーは、依然として低速なカスタムインテグレーションに依存するプロバイダーよりもインドネシア カスタマーデータプラットフォーム 市場において有利な立場にあります。

小売・BFSIにおけるリアルタイムパーソナライゼーション需要の高まり

リアルタイムパーソナライゼーションは、顧客データの価値がタイミングとコンテキストに大きく依存する小売・BFSIにおいて、中核的な運用ニーズとなっています。Bank MandiriのLivin'スーパーアプリは、幅広い機能セットにわたってAIを活用したログイン前パーソナライゼーションを活用し、地元の機関が統合データを使用してより関連性の高いエンゲージメントをサポートする方法を示しました。[2]The Digital Banker、「経験に基づく銀行業務、Bank Mandiriがセグメントを超えて顧客満足度を再定義する方法」、The Digital Banker、thedigitalbanker.com Jeniusもインドネシアの規制上の期待に沿って、600万人のアプリ顧客向けにローカルホスト型の顧客エンゲージメントプラットフォームを使用し、パーソナライゼーションとコンプライアンスが現在いかに密接に結びついているかを浮き彫りにしました。[3]MoEngage、「JeniusがMoEngageを選択して自動化と顧客エンゲージメントを改善」、MoEngage、moengage.com インドネシア カスタマーデータプラットフォーム 市場にとって、これは購買担当者が高付加価値の顧客対応セクターにおいてサービスおよびキャンペーンワークフロー全体で高速な応答時間、ローカルデータ処理、および一貫したプロファイルアクセスをますます期待していることを意味します。この期待が広まるにつれて、インドネシア カスタマーデータプラットフォーム 市場は収益優先事項と運用要件の両方から支持を得ています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーデータサイロとメインフレーム依存 | -4.2% | 国内全体、国有企業および伝統的な銀行機関において最も深刻 | 長期(4年以上) |

| エンタープライズグレードCDP実装の高い総所有コスト | -3.6% | インドネシア全土、ジャカルタ以外の中堅企業への不均衡な影響 | 中期(2〜4年) |

| リバースETLおよび顧客アイデンティティ専門知識の不足 | -2.8% | 国内全体、特にティア2都市および非金融業種において深刻 | 中期(2〜4年) |

| 複数管轄展開にわたるプライバシーコンプライアンスの複雑さ | -2.4% | APACコア、越境事業を展開するインドネシア多国籍企業への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統合を遅延させるレガシーデータサイロとメインフレーム依存

多くの企業がリアルタイム共有向けに構築されていない個別の運用システムに顧客データを保存しているため、レガシー環境が導入を遅らせています。インドネシア カスタマーデータプラットフォーム 市場では、アイデンティティ解決はコアシステム、エンゲージメントツール、およびレポートレイヤー全体でデータが確実に移動できる場合にのみ適切に機能するため、これが実装リスクを高めています。この問題は、重複レコード、一貫性のないフォーマット、および時代遅れの統合方法が展開タイムラインを当初の計画をはるかに超えて延長する可能性がある大規模機関において特に顕著です。この遅延は直接的な商業的コストをもたらし、企業は基礎となるデータ問題が解決されるまでターゲティング、アナリティクス、またはオーケストレーションを改善できません。その結果、インドネシア カスタマーデータプラットフォーム 市場は急速に成長していますが、実際の展開速度は依然として、CDPが価値を提供できるようになる前に購買担当者が必要とするレガシークリーンアップの量に依存しています。

エンタープライズグレードCDP実装の高い総所有コスト

CDPの全コストはソフトウェア料金を超えることが多く、購買担当者は統合作業、ガバナンス設計、エンジニアリングサポート、および長期的なメンテナンスも必要とします。インドネシア カスタマーデータプラットフォーム 市場では、コスト負担が、技術チームが限られている中小企業よりも大企業にとって導入がより簡単である理由の一つです。コンポーザブルまたはウェアハウスネイティブモデルを好む購買担当者でさえ、依然として相当な人員配置ニーズに直面する可能性がり、これはコストをライセンスからスペシャリストデータ作業へとシフトさせるだけで、排除するわけではありません。プラットフォームの移行は、アイデンティティロジック、ジャーニー、およびデータパイプラインをあるシステムから別のシステムに移動することがほとんど単純ではないため、別のコスト層を追加する可能性があります。これは、より優れた顧客データ機能への需要がすでに存在する場合でも、インドネシア カスタマーデータプラットフォーム 市場には依然として相当なアフォーダビリティギャップがあることを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアがリードしながらサービス主導の展開が加速

ソフトウェアは2025年の市場の66.81%を占め、サービスは2031年にかけてCAGR 39.24%で成長する見込みです。この分割は、ライセンス収益が依然としてカテゴリーを支えているものの、より多くの購買担当者が評価から実行へと移行するにつれて展開作業がより価値を持つようになっていることを示しています。インドネシア カスタマーデータプラットフォーム 市場では、企業が統合、ガバナンス、セグメンテーション、およびアクティベーションのためのコアシステムを依然として必要としているため、ソフトウェアは中心的な存在であり続けています。大規模スイートベンダーは、長期契約と幅広い製品ポートフォリオがプラットフォームが組み込まれた後にエンタープライズアカウントを維持するのに役立つため、ここで恩恵を受けています。インストールベース効果もソフトウェアのリーダーシップを支えており、CDPの置き換えは通常、ワークフローとデータパイプライン全体でのはるかに広範な再構築を必要とします。

ユースケースがより高度かつよりクロスファンクショナルになるにつれて実装の複雑さが増しているため、サービスはより速く拡大しています。購買担当者はもはやセグメンテーションのためだけにプラットフォームを選択しているのではなく、単一の運用モデル内で同意管理、オーケストレーション、アナリティクス、およびAI対応性も求めています。これにより、インドネシア カスタマーデータプラットフォーム 産業内でのローカルデリバリーサポート、パートナーエコシステム、および移行専門知識の価値が高まっています。アドバイザリー、統合、および継続的な最適化をパッケージ化できるベンダーは、機能だけで競争するベンダーよりもアカウントをより良く守ることができる可能性があります。これが、ソフトウェアが依然としてより大きな収益基盤を占めているにもかかわらず、インドネシア カスタマーデータプラットフォーム 市場のサービス側がより速く成長している理由です。

展開モード別:主権データダイナミクスによるハイブリッドアーキテクチャの台頭

クラウドは2025年の市場の74.19%を占め、ハイブリッドは2031年にかけてCAGR 42.48%で成長する見込みです。クラウドのリードは、キャンペーンおよびアナリティクスチーム全体でのより迅速なセッアップ、より低いインフラ負担、およびアップデートへのより容易なアクセスの魅力を反映しています。同時に、ハイブリッドパターンは、多くの購買担当者が規制または内部ポリシーが要求する場合にクラウドの柔軟性とローカル処理またはストレージ要件を組み合わせようとしていることを示しています。インドネシア カスタマーデータプラットフォーム 市場では、このバランスは、より強力なデータ管理の期待を持つ銀行、公共機関、およびその他のセクターにとって特に重要です。ハイブリッドセットアップはまた、企業が最新のアクティベーションおよびテストツールを使用しながら、定義されたインフラ境界内に機密顧客レコードを保持するのに役立ちます。

ハイブリッドモデルの成長は、展開の決定がもはや単に技術的なものではなく、ガバナンスおよび調達の選択にも結びついていることを示唆しています。ゼロコピーおよびウェアハウスネイティブのアプローチは、不必要なデータ移動を削減し、企業がすでに確立されたクラウドウェアハウスに依存している場合に監査を簡素化できるため、この方向性に適合しています。オンプレミスは依然として最小のモードですが、顧客データ処理にクラウドのみのモデルに依存できない組織にとっては依然として重要です。クラウドセグメントは2025年のインドネシア カスタマーデータプラットフォーム 市場シェアの74.19%でリードを維持していますが、最も速い変化は明らかに、ユーザビリティと管理ニーズの両方を満たすことができる混合環境に向かっています。このダイナミクスは、インドネシア カスタマーデータプラットフォーム 市場が一つの展開モデルに向かっているのではなく、セクターのニーズに基づいたより選択的な組み合わせに向かっていることを示しています。

組織規模別:ウェアハウスネイティブツールによるSME導入の加速

大企業は2025年の市場シェアの60.74%を占め、中小企業は2031年にかけてCAGR 40.81%で拡大する見込みです。大企業がリードしたのは、通常、多くのブランドやチャネルにわたるアイデンティティ解決を管理するために必要な予算、データ量、および内部チームを持っていたからです。また、断片化した顧客レコードがエンタープライズスケールでより大きな運用コストを生み出すため、早期に投資する強い理由もありました。インドネシア カスタマーデータプラットフォーム 市場では、購買担当者ベースが広がり始めた中でも、これらの要因が大企業を現在の収益でリードし続けました。そのリードはまた、多くのエンタープライズ契約が複数年であるという事実を反映しており、プラットフォームが選択されると収益がより安定します。

SMEの成長は、特に最新のクラウドデータ環境をすでに使用している企業にとって、新しいツールが参入への歴史的な障壁の一部を低下させているため、より速くなっています。ウェアハウスネイティブのアクティベーションモデルにより、中小企業は別個の高価な独自スタックを維持することなく顧客データを扱うことが容易になりました。これはインドネシア カスタマーデータプラットフォーム 市場において重要であり、長期的な拡大機会は現在の大企業ベースの外側でははるかに広いからです。コンプライアンス圧力も関連しており、規模に関係なく、重要なデジタル顧客活動を持つ企業は依然として実用的な同意および好み管理が必要です。導入が広がにつれて、セルフサービスオンボーディング、より明確な価格設定、および軽量な展開要件を持つベンダーが、インドネシア カスタマーデータプラットフォーム 市場のこの急成長セグメントのより大きなシェアを獲得する可能性が高いです。

アプリケーション別:AIフィーディングレイヤーとして顧客アナリティクスとインサイトが台頭

オーディエンスセグメンテーションとパーソナライゼーションは2025年に26.31%のシェアを保有し、顧客アナリティクスとインサイトは2031年にかけてCAGR 43.62%で成長する見込みです。セグメンテーションの現在のリードは、多くの購買担当者がグループ化されたオーディエンスとターゲットエンゲージメントの直接的な商業的利用を依然として重視していることを示しています。アナリティクスのより速い成長は、企業がCDPにデータの保存とルーティング以上のことを求めるようになっていることを示唆しています。インドネシア カスタマーデータプラットフォーム 市場では、この変化は予測ユースケース、意思決定サポート、およびAI駆動の顧客インタラクションへのより広い移行を反映しています。この変化はまた、プラットフォームが顧客行動をアクティベートする方法だけでなく、解釈する方法においても企業にとってより中心的になっていることを意味します。

プロファイル統合は、キャンペーン設計から同意管理からサービスパーソナライゼーションまで、すべてのダウンストリームアプリケーションをサポートするため、依然として重要です。マーケティングキャンペーンとジャーニーオーケストレーションは、チームがチャネルとモーメント全体で顧客シグナルをアクションに変える実用的な方法を必要としているため、依然として重要です。同意および好み管理も、企業が個人データがどのように使用され時間とともに変化するかについてより明確な記録を必要とするにつれて、ますます重要になっています。顧客アナリティクスとインサイトは、2031年にかけてCAGR 43.62%でインドネシア カスタマーデータプラットフォーム 市場の最も速く成長するセグメントを代表しており、将来のプラットフォーム価値がどこに向かっているかを示しています。このパターンは、インドネシア カスタマーデータプラットフォーム 市場がセグメンテーションツールセットから顧客意思決定のためのより広いインテリジェンスレイヤーへと進化していることを示唆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

インドネシアは本調査の全地理的範囲を代表しており、インドネシア カスタマーデータプラットフォーム 市場規模は2025年に6,000万米ドルと評価され、2026年には9,000万米ドルと推定されています。2031年までに4億3,000万米ドルへの予測(CAGR 36.72%)は、インドネシアが地域において高成長のカスタマーデータプラットフォーム機会の一つであり続けることを示しています。この機会の規模は、デジタルコマースの幅広さ、AI導入の拡大、および顧客データをよりガバナブルに管理するための高まる圧力の組み合わせから生じています。インドネシア カスタマーデータプラットフォーム 市場はまた、同国の幅広いデジタルチャネルの組み合わせによって形成されており、これにより基本的なCRMやキャンペーンツールだけでは顧客アイデンティティの断片化を解決することがより困難になっいます。これが、市場がデータを統合し、アクティベーションをサポートし、ローカルな管理要件を同時に満たすことができるプラットフォームを中心に発展している理由です。

規制は、データを保存できる場所、処理方法、および調達時に購買担当者がベンダーに何を期待するかに影響するため、主要な地理的要因です。これは、ローカルデータ処理の期待がより厳格でプラットフォームアーキテクチャの決定に影響を与える可能性がある銀行やヘルスケアなどのセクターで特に重要です。インドネシア カスタマーデータプラットフォーム 市場は、したがって単なるソフトウェアの機会ではなく、ローカルインフラの準備状況、デリバリーサポート、およびコンプライアンス実行への信頼にも依存しています。購買担当者は、インドネシア外からの地域カバレッジのみを提供するベンダーよりも、ローカルまたは国内の運用能力を示すことができるベンダーをますます好んでいます。これが、ハイブリッドモデル、ローカルクラウドプレゼンス、および制御されたデータ移動がインドネシア カスタマーデータプラットフォーム 市場全体でより関連性を持つようになっている理由の一つです。

エンタープライズ調達がジャカルタやスラバヤなどの主要都市部に集中しているため、需要の内部分布は依然として不均一です。これらの都市の大規模組織は、より強力な予算、より広いデータ資産、およびブランドや事業部門全体で調整するためのより大きな圧力を持っているため、早期に動く傾向があります。同時に、インドネシア カスタマーデータプラットフォーム 市場の長期的な拡大経路は、SMEがデータ環境とデジタル運用の成熟度を向上させるにつれて、これらのハブを超えて拡大する可能性が高いです。この拡大は、よりシンプルなオンボーディング、インドネシア語サポート、および大規模な社内エンジニアリングチームを前提としない展開モデルを持つベンダーに有利に働くでしょう。したがって、国内の地理は顧客ニーズの制限としてよりも、今日組織の準備状況が最も強い場所の指標として重要です。

競合環境

インドネシア カスタマーデータプラットフォーム 市場は2026年も断片化した状態が続き、グローバルプラットフォームスイート、コンポーザブルスペシャリスト、およびローカルのマーテックプロバイダーが異なる購買ニーズにわたって競争しています。単一のベンダーがすべてのエンタープライズ、中堅市場、および規制セクターのユースケースを支配しておらず、ソフトウェアの幅と実装品質の両方でフィールドが開かれた状態を維持しています。実際には、競争はインドネシアの購買担当者にとって最も使いやすい方法で統合、アクティベーション、ガバナンス、およびAIサポートを組み合わせることができる者に集中していました。インドネシア カスタマーデータプラットフォーム 市場はまた、大規模スイートベンダーが幅広さで、スペシャリストがシンプルさで、ローカルプレイヤーが国内チャネルと運用要件への適合で競争するという明確な階層化を示しました。この構造は、中堅ベンダーがより鋭い製品またはデリバリーの角度なしに際立つことをより困難にしながら、イノベーションを活発に保っています。

Salesforceは、2025年5月にInformaticaを約80億米ドルの株式価値で買収する最終契約に署名したとき、最も明確な戦略的動きの一つを行いました。[4]Salesforce、「SalesforceがInformaticaを買収する最終契約に署名」、Salesforce、salesforce.com この動きはインドネシア カスタマーデータプラットフォーム 市場にとって重要であり、マスターデータ管理、データ品質、およびAI対応性がエンタープライズCDPパフォーマンスと密接に結びついているからです。Adobeはまた、2026年6月にAdobe Experience PlatformおよびリアルタイムCDPガバナンスコントロールに基づいて構築された新しいエージェンシーおよびテクノロジーパートナーシップを通じて、エージェンティックAIエコシステムを拡大しました。Treasure Dataの2026年4月のTreasure AIへのリブランドは、CDPがプロファイルストアだけでなくAIを活用したマーケティング実行のためのガバナンスされた運用レイヤーになるという別の戦略的方向性を示しました。これらの動きは、インドネシア カスタマーデータプラットフォーム 市場が今や従来のデータ統合機能と同様にAI実行戦略によって形成されていることを示しています。

もう一つの注目すべき動きは、2025年8月にBank Negara IndonesiaがNVIDIAサポートのインフラを使用してAIを活用したビジネス変革を拡大するためにClouderaとのパートナーシップを拡大したことです。この例は、インドネシアのエンタープライズ需要がCDPをスタンドアロンの購入として扱うのではなく、より広いデータおよびAI運用スタックとますます結びつけているため重要です。インドネシア カスタマーデータプラットフォーム 市場は、したがって、ガバナンス、アクティベーション、ウェアハウスアクセス、およびAIワークフローを単一の実用的な環境に統合できるベンダーを好んでいます。同時に、規制セクターの購買担当者は依然として、ローカルコントロール、実装サポート、およびプラットフォームが過度な混乱なしに既存システムに適合できるという証明を深く重視しています。インドネシア カスタマーデータプラットフォーム 市場における競争優位性は、今や一つの機能に依存するのではなく、各ベンダーがインドネシアの顧客対応企業のためにアーキテクチャ、コンプライアンス、およびAI実現をどれだけうまく整合させることができるかにかかっています。

インドネシア カスタマーデータプラットフォーム 産業リーダー

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

Segment.io, Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Adobeは、Adobe Experience PlatformおよびリアルタイムCDPガバナンスコントロールに基づいて構築された新しいエージェンシーおよびテクノロジーパートナーシップを通じて、エージェンティックAIエコシステムの拡大を発表しました。このイニシアチブは、APACマーケット全体のエンタープライズAIオーケストレーションにおけるAdobeの競争的地位を深め、Anthropic、Google、およびAWSインフラ上で動作するサードパーティAIエージェントとの相互運用性を広げます。

- 2026年2月:Treasure Dataは、技術チームおよびAIエージェントがCDPプラットフォーム全体をコードとして操作できるAIネイティブのコマンドラインインターフェースであるTreasure Codeの一般提供を発表し、CDP運用にDevOpsの規律をもたらし、複雑なアイデンティティおよびセグメンテーションワークフローを管理するデータエンジニアリングチームのオーバーヘッドを削減します。

- 2026年1月:Treasure DataはMarketing Super Agentを発表しました。これはAI Marketing Cloudに組み込まれたマルチエージェントAIマーケティングシステムです。この製品は、単一のガバナンスされたワークスペースでオーディエンスインテリジェンス、戦略、クリエイティブ、アクティベーション、およびリアルタイム最適化を処理し、エンタープライズマーケティングチームの手動キャンペーン管理オーバーヘッドの削減を目指しています。

- 2025年8月:Bank Negara IndonesiaはClouderaとのパートナーシップを強化し、AIを活用したビジネス変革を拡大しました。新プラットフォームの完全展開はNVIDIAテクノロジーを使用したパフォーマンス最適化AIワークロードで2025年末までに予定されています。このパートナーシップは、インドネシアの国有銀行セクター内でCDP隣接データプラットフォームインフラへの需要の高まりを示しています。

インドネシア カスタマーデータプラットフォーム 市場レポートの範囲

インドネシア カスタマーデータプラットフォーム 市場とは、インドネシアの組織が複数のタッチポイントから顧客データを収集、統合、および管理して単一の永続的なデータベースにまとめることを可能にするソフトウェアおよび関連サービスのエコシステムを指します。これらのプラットフォームはデータサイロを解消するように設計されており、高度なオーディエンスセグメンテーション、パーソナライズされたマーケティングキャンペーン、カスタマージャーニーオーケストレーション、および予測アナリティクスに活用できる包括的な顧客プロファイルを作成します。市場は、小売、BFSI、ヘルスケア、およびITなどのセクターにわたる大企業および中小企業の運用ニーズに合わせたクラウド、オンプレミス、およびハイブリッド展開モデルを包含しています。同意および好み管理機能を統合することで、CDPはインドネシアの企業が進化するローカルデータ保護規制に準拠しながら、顧客体験を向上させ、ブランドロイヤルティを高め、マーケティング全体の投資対効果を改善するのに役立ちます。

インドネシア カスタマーデータプラットフォーム 市場レポートは、提供形態(ソフトウェア、およびサービス)、展開モード(クラウド、オンプレミス、およびハイブリッド)、組織規模(大企業、および中小企業)、アプリケーション(顧客データ収集とプロファイル統合、オーディエンスセグメンテーションとパーソナライゼーション、マーケティングキャンペーンとカスタマージャーニーオーケストレーション、顧客アナリティクスとインサイト、同意および好み管理、およびその他のアプリケーション)、エンドユーザー産業(小売・Eコマース、BFSI、ヘルスケアおよびライフサイエンス、ITおよびテレコム、メディア・エンターテインメント、産業製造、政府および公共行政、およびその他のエンドユーザー産業)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション |

| マーケティングキャンペーンとカスタマージャーニーオーケストレーション |

| 顧客アナリティクスとインサイト |

| 同意および好み管理 |

| その他のアプリケーション |

| 小売・Eコマース |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| メディア・エンターテインメント |

| 産業製造 |

| 政府および公共行政 |

| その他のエンドユーザー産業 |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション | |

| マーケティングキャンペーンとカスタマージャーニーオーケストレーション | |

| 顧客アナリティクスとインサイト | |

| 同意および好み管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・Eコマース |

| BFSI | |

| ヘルスケアおよびライフサイエンス | |

| ITおよびテレコム | |

| メディア・エンターテインメント | |

| 産業製造 | |

| 政府および公共行政 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

インドネシア カスタマーデータプラットフォーム 分野の2026年の規模は?

2026年に8,583万米ドルと評価されており、CAGR 37.95%で2031年までに4億2,873万米ドルに達すると予測されています。

インドネシアでの導入を促進しているものは何ですか?

主な促進要因は、ファーストパーティデータのニーズ、AIを活用した顧客エンゲージメント、オムニチャネルコマースの複雑さ、およびプライバシーとデータ管理への強まる期待です。

現在の収益をリードしている提供形態はどれですか?

ソフトウェアが2025年に66.81%のシェアでリードし、サービスは2031年にかけてCAGR 39.24%でより速く拡大しています。

最も速く成長している展開モデルはどれですか?

ハイブリッドは2031年にかけて最速のCAGR 42.48%を記録する見込みで、クラウドが2025年に最大の74.19%のシェアを保有しているにもかかわらずです。

最も速く拡大しているアプリケーション分野はどれですか?

顧客アナリティクスとインサイトは、他のアプリケーショングループを上回り、2031年にかけてCAGR 43.62%で成長する見込みです。

最大のエンドユーザーセグメントと最も速く成長しているセグメントはどれですか?

小売・Eコマースが2025年に最大の28.83%のシェアを保有し、メディア・エンターテインメントは2031年にかけてCAGR 41.19%で最速の成長が見込まれます。

最終更新日: