インド菓子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.11 十億米ドル |

| 市場規模 (2026) | 1.19 十億米ドル |

| 市場規模 (2031) | 1.76 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド菓子市場分析

インド菓子市場は2025年に11億1,000万米ドルと評価され、2026年には12億1,900万米ドルに達すると推定され、2031年までに17億6,000万米ドルに成長すると予測されており、2026年から2031年の期間にCAGR 8.12%を記録する見込みです。市場は、プレミアム・職人製インド菓子への需要拡大、祭事・法人ギフト文化の高まり、砂糖不使用・雑穀ベース・クリーンラベル製品などのより健康的な処方における継続的なイノベーションによって牽引されています。組織化された小売業、オンラインフードデリバリー、クイックコマースプラットフォームの急速な拡大がブランド菓子へのアクセシビリティを向上させており、包装技術と賞味期限延長技術の進歩が国内外の市場における広範な流通を可能にしています。さらに、衛生的に包装されたプレミアム品質・地域の本格的な菓子に対する消費者の嗜好の高まりが、非組織化小売からブランドパッケージ製品への移行を加速させており、予測期間を通じて持続的な市場成長を支えています。

レポートの主要ポイント

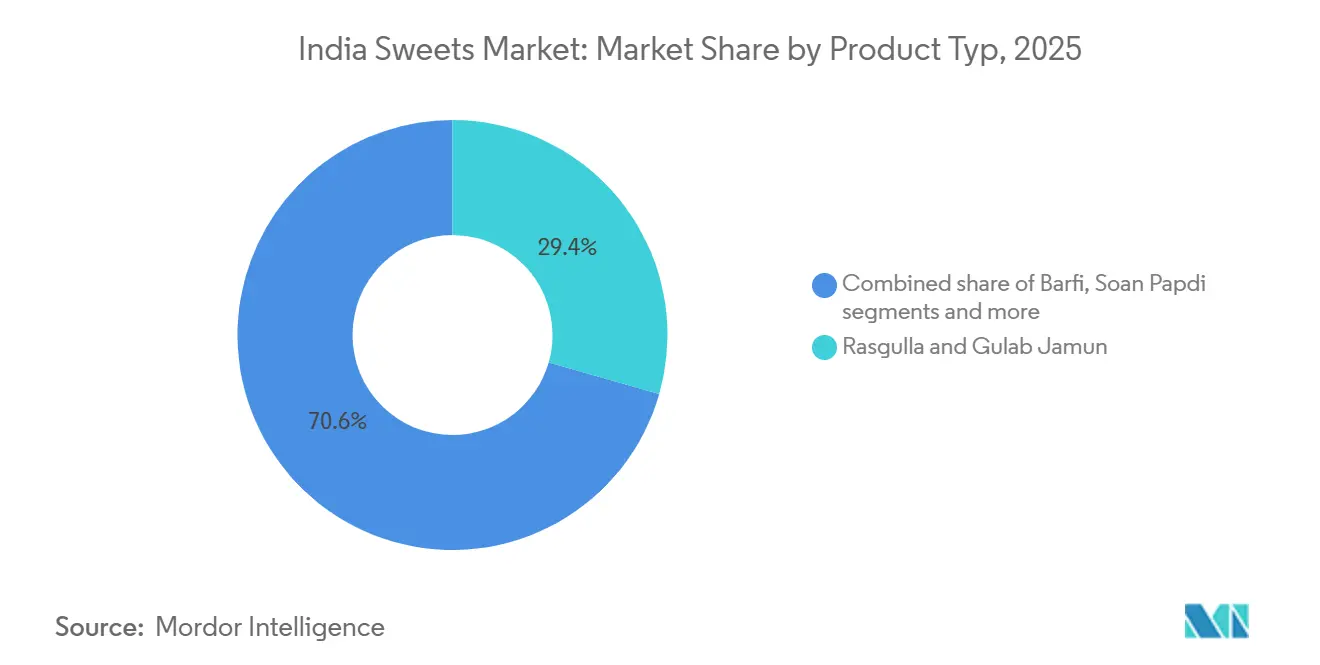

- 製品タイプ別では、ラスグッラとグラブ・ジャムンが2025年に29.43%のシェアでトップとなり、バルフィは2031年までにCAGR 9.09%で成長すると予測されています。

- 原材料タイプ別では、牛乳・乳製品が2025年に57.89%のシェアを保持し、ドライフルーツは2031年までにCAGR 9.33%で拡大すると予測されています。

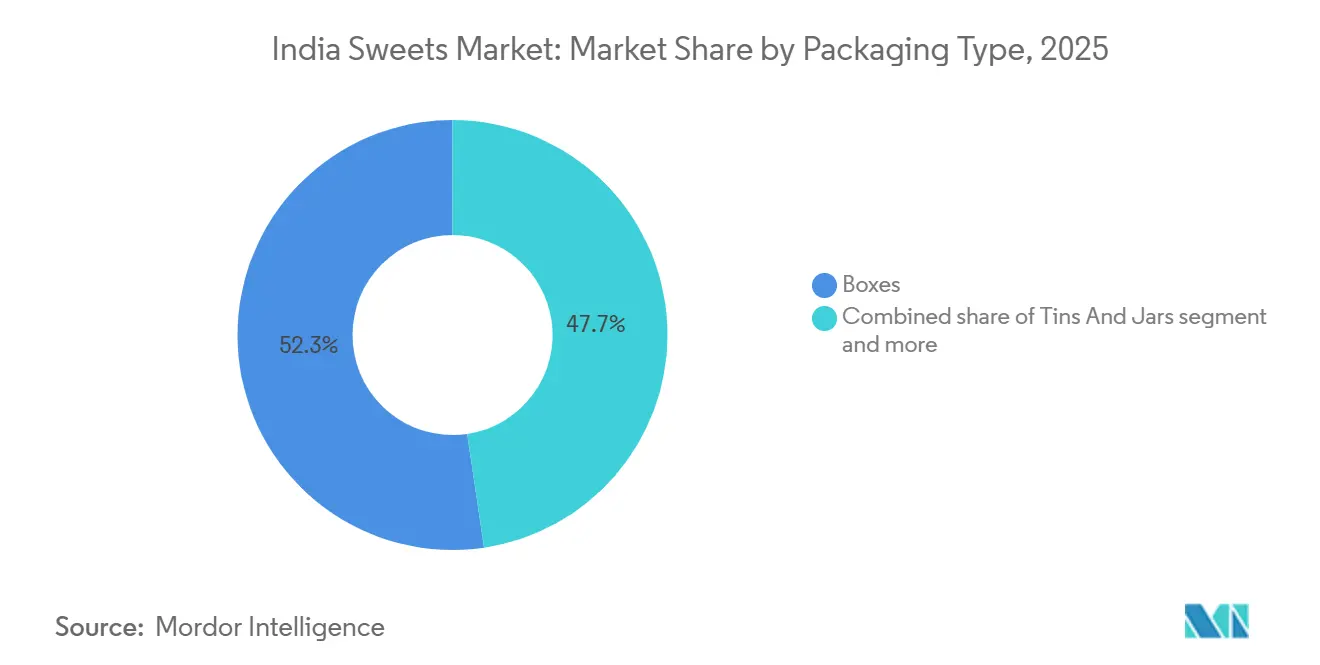

- 包装タイプ別では、箱が2025年のインド菓子市場規模の52.34%を占め、フレキシブルパックは2031年までにCAGR 8.95%で拡大しています。

- 流通チャネル別では、スーパーマーケットとハイパーマーケットが2025年のインド菓子市場シェアの38.92%を保持し、オンライン小売店が2031年までのCAGR 9.81%で最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド菓子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

| プレミアム・職人製インド菓子への需要拡大 | +2.0% | 全国規模、特に主要都市(ムンバイ、デリー、ベンガルール、ハイデラバード)への集中的な影響 | 中期(2〜4年) |

| 祭事・ギフト文化の人気上昇 | +1.8% | 全国規模、ディワリ・イード・結婚シーズン中の北部・西部地域でのピーク需要急増 | 短期(2年以内) |

| より健康的な菓子処方のイノベーション | +1.2% | 全国規模、主に健康意識の高い人口を持つ第1層・第2層都市部 | 中期(2〜4年) |

| オンラインフードデリバリーおよびクイックコマースプラットフォームの成長 | +1.5% | 全国規模、ベンガルール・デリーNCR・ムンバイ・ハイデラバードを含む上位30都市での早期成果 | 短期(2年以内) |

| 地域・伝統的特産菓子への需要拡大 | +0.8% | 全国規模、州固有の拠点(西ベンガル、カルナータカ、ラジャスタン、オディシャ) | 中期(2〜4年) |

| フュージョンおよび現的フレーバーによる製品イノベーション | +0.7% | 全国規模、都市部消費者およびインド系ディアスポラ向け輸出回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム・職人製インド菓子への需要拡大

消費者は本格的なレシピ、高品質な原材料、職人的な製造方法を用いて作られたプレミアム品質のインド菓子をますます求めており、メーカーはプレミアム製品ポートフォリオの拡大を促されています。純粋なデシギー、プレミアムドライフルーツ、サフラン、天然フレーバー、防腐剤不使用の処方で作られた菓子への需要が高まっており、特に祭事ギフトや特別な機会向けに顕著です。プレミアム包装、手作りのプレゼンテーション、地域特産品の提供がさらに製品価値を高め、ブランド差別化を支援しています。例えば、2024年9月、Priniti Foodsはラスグッラ、グラブ・ジャムン、ドライフルーツ・パンジェリ・ラドゥー、ドライフルーツ・ベサン・ラドゥー、ソアン・パプディなど5種類の伝統的な菓子を発売してプレミアムインド菓子カテゴリーに参入し、プレミアムパッケージ菓子セグメントでの存在感を強化しました。このトレンドはインド菓子市場全体でのイノベーションとプレミアム化を引き続き推進しています。

祭事・ギフト文化の人気上昇

インドの祭事・ギフト文化は菓子市場の主要な促進要因であり続けており、伝統的な菓子は祭り、結婚式、宗教的な儀式、家族の祝い事、法人ギフトに欠かせない存在です。プレミアムパッケージ菓子、厳選されたギフトハンパー、カスタマイズされたアソートメントに対する消費者の嗜好の高まりが、メーカーに祭事コレクション、プレミアム包装、付加価値のある製品の導入を促しています。この季節的な需要は販売量の増加と製品のプレミアム化の両方を支えています。例えば、農業・加工食品輸出開発機構(APEDA)によると、2025年のディワリ支出は約690億米ドルに達し、食品・食料品の購入が大きなシェアを占めており、インド全土での菓子需要を牽引する祭事消費の役割が浮き彫りになっています [1]出典:農業・加工食品輸出開発機構(APEDA)、「2025年のディワリセールがインド消費者市場を活性化」、apeda.gov.in。

より健康的な菓子処方のイノベーション

より健康的な菓子処方のイノベーションは、消費者が伝統的な味と改善された栄養プロファイルのバランスを取った製品をますます求めるようになる中、インド菓子市場の重要な促進要因として台頭しています。メーカーは、本格的な風味を損なうことなく進化する食事の嗜好に対応するため、天然甘味料、機能性原材料、より健康的な脂肪を使用した砂糖不使用、低糖、高タンパク、雑穀ベース、ビーガン、クリーンラベルの菓子を開発しています。これらのイノベーションは健康意識の高い消費者の間での伝統的な菓子の魅力を拡大しながら、プレミアム製品の差別化と年間を通じた消費の新たな機会を創出しています。例えば、インドのブランドHealthy Mithaiは、添加糖なしで作られた伝統的なミタイを専門とし、本格的なインドの風味を保ちながら従来の菓子に対するより健康的な代替品を提供しています。このような製品イノベーションは消費者の幅広い採用を促し、インドの伝統的な菓子産業の進化を支えています。

オンラインフードデリバリーおよびクイックコマースプラットフォームの成長

オンラインフードデリバリーおよびクイックコマースプラットフォームの急速な拡大により、日常消費、祭事購入、直前のギフトに向けた伝統的・パッケージ菓子へのアクセスが向上し、インド菓子市場を牽引しています。メーカーはデジタルコマースプラットフォームとのパートナーシップを積極的に拡大し、製品の鮮度と利便性を確保しながら顧客リーチを拡大するためにデリバリーに適した包装を導入しています。即時デリバリーサービスを通じたプレミアム・地域菓子の入手可能性は衝動買いをさらに促進し、組織化された菓子セグメントを強化しています。例えば、Zomatoによると、Blinkitは2025年度に520億4,000万インドルピーを超える収益を上げており、インドにおけるクイックコマースの急速な成長と、菓子を含む食品の販売を支えるデジタル小売チャネルの役割の拡大を反映しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的な菓子の短い賞味期限 | -0.6% | 全国規模、コールドチェーンが不足している第2層・第3層都市および輸出回廊での制約が深刻 | 短期〜中期(3年以内) |

| 厳格な食品安全・品質コンプライアンス要件 | -0.5% | 全国規模(特に中小規模メーカー向け)、コンプライアンスインフラは主要都市に集中 | 中期(2〜4年) |

| 消費者の信頼に影響を与える食品偽造・模倣品 | -0.7% | 全国規模、ウッタル・プラデーシュ、マディヤ・プラデーシュ、ラジャスタンの非組織化サプライチェーンでリスクが高い | 短期(2年以内) |

| 腐敗しやすい乳製品原材料への依存 | -0.5% | 全国規模、信頼性の高いコールドストレージと牛乳調達ネットワークが不足している内陸地域での感度が高い | 中期〜長期(3年以上) |

| 情報源: Mordor Intelligence | |||

伝統的な菓子の短い賞味期限

伝統的なインド菓子の短い賞味期限は、特に微生物汚染、水分移行、食感劣化、風味劣化に脆弱な新鮮な乳製品ベースの製品において、市場成長の重大な抑制要因となっています。多くの人気菓子は鮮度、味、品質を維持するために即時消費または冷蔵保存が必要であり、長期間にわたる商業的な実行可能性を制限しています。これにより在庫計画、在庫回転、需要予測に課題が生じ、メーカーや小売業者にとって製品廃棄の増加や返品の増加につながることが多いです。賞味期限が短いことは、より長い輸送時間が必要な遠方の市場への州間流通、輸出の可能性、および拡大も制限します。これらの課題に対処するた、メーカーは高度な保存技術、改善された包装ソリューション、コールドチェーンインフラ、品質保証システムへの投資が必要であり、これらはすべて生産の複雑さと運営コストを増加させます。

厳格な食品安全・品質コンプライアンス要件

厳格な食品安全・品質コンプライアンス要件はインド菓子市場の重大な抑制要因として機能しています。メーカーは原材料の品質、衛生、製造慣行、包装、ラベリング、保管、流通を規定する包括的な規制を遵守しなければなりません。伝統的な菓子には牛乳、コア(コヤ)、ギー、パニールなどの腐敗しやすい原材料が含まれることが多く、汚染を防ぎ製品の安全性を確保するために厳格なプロセス管理が必要です。進化する基準を満たすには、品質保証システム、実験室試験、トレーサビリティ、従業員研修、衛生プロトコル、認定製造施設への継続的な投資が必要です。頻繁な規制検査、義務的なラベリング要件、食品安全管理システムへの準拠は、特にリソースが限られた中小・非組織化菓子メーカーにとって運営の複雑さをさらに増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シロップベースの菓子が数量を牽引し、バルフィがミックスをプレミアム化

ラスグッラとグラブ・ジャムンは2025年に29.43%という最大の製品タイプシェアを合計で占め、その持続的な文化的関連性、広範な消費者受容、および複数の消費機会にわたる年間を通じた需要によって牽引されています。祝い事、祭り、家族の集まり、宗教的な伝統との強い結びつきが年間を通じて一貫した購買頻度を確保しています。衛生的な生産、包装、賞味期限延長の改善により、メーカーは製品の鮮度と品質を維持しながら入手可能性を拡大することができました。高品質な乳製品原材料、本格的なレシピ、魅力的なギフト形式の使用によるプレミアム化がさらに市場ポジションを強化しています。伝統的な魅力を保ちながら進化する小売・包装基準に適応する能力が、インド菓子市場内でのその優位性を引き続き強化しています。

バルフィは2026年から2031年にかけてCAGR 9.09%で最も急成長している製品タイプであり、プレミアム処方、原材料の多様化、付加価値製品の提供における革新の増加によって牽引されています。メーカーはドライフルーツ、サフラン、チョコレート、雑穀、低糖原材料を豊富に含むバリアントを導入し、差別化された菓子に対する変化する消費者の嗜好に対応しています。改善された包装、プレミアムギフトの魅力、より優れた保存技術が品質を維持しながら組織化された小売・オンラインチャネルを通じた製品のアクセシビリティを拡大しました。職人製品、地域特産品、現代的なフレーバーの組み合わせに対する消費者の関心の高まりがさらに需要を加速させており、バルフィをインド菓子市場で最も急速に拡大するカテゴリーの一つとして位置づけています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原材料タイプ別:乳製品の基盤が持続し、ドライルーツがプレミアム成長の軌道を確保

牛乳・乳製品は2025年に57.89%の原材料シェアを保持しており、伝統的なインド菓子の味、食感、香り、豊かさを定義する上での根本的な役割を反映しています。その機能的特性は、消費者がプレミアム品質のミタイと結びつけるクリーミーさと口当たりを提供しながら、幅広い種類の製品の調製を可能にします。乳製品加工、品質保証、コールドチェーンインフラの改善が原材料の一貫性と製品品質を向上させ、メーカーがより大きな生産規模で伝統的な特性を維持できるようにしました。純粋さ、本格的なレシピ、高品質な乳製品原材料への重点の高まりが牛乳ベースの処方への嗜好をさらに強化し、乳製品がインドの菓子産業の礎であり続けることを確保しています。

ドライフルーツは2026年から2031年にかけてCAGR 9.33%で最も急成長している原材料セグメントになると予測されており、プレミアム、栄養豊富、付加価値の高い菓子製品への需要の増加によって牽引されています。メーカーはアーモンド、ピスタチオ、カシューナッツ、クルミ、ナツメヤシなどの原材料を取り入れて味、食感、視覚的な魅力、知覚される製品品質を向上させています。プレミアムギフト、祭事アソートメント、職人製菓子の人気の高まりがドライフルーツを主要な差別化原材料として使用することをさらに加速させています。さらに、ドライフルーツ豊富な処方、クリーンラベルポジショニング、より健康的な嗜好オプションを特徴とする製品イノベーションが消費者の魅力を拡大し、予測期間を通じてこの原材料セグメントの持続的な成長を支えています。

包装タイプ別:硬質箱がギフト数量をリードし、フレキシブルパックがコンビニエンスチャネルを制覇

箱は2025年のインド菓子市場の包装において52.34%を占め、製品品質を保ちながらプレゼンテーションとギフトの魅力を高める能力によって支えられています。プレミアムボックスはデリケートな菓子をより良く保護し、整理されたアソートメントを容易にし、ブランディングとカスタマイズの余地を広げ、伝統的・プレミアムミタイの好まれる包装形式となっています。メーカーは製品の安全性と消費者の信頼を向上させるために食品グレード、改ざん防止、持続可能な包装材料の採用を積極的に進めています。食品安全基準(包装)第一次改正規則2025年を含む進化する包装規制が、製品の完全性と規制遵守を確保する準拠包装材料の使用を促進し、市場全体での箱包装の優位性をさらに強化しています [2]出典:インド食品安全基準局(FSSAI)、「食品安全基準(包装)第一次改正規則、2025年」、fssai.gov.in。

フレキシブルパックは最も急成長している包装セグメントを代表しており、2026年から2031年にかけてCAGR 8.95%で拡大しており、現代の小売・電子商取引流通に適した軽量で便利かつコスト効率の高い包装ソリューションへの需要の増加によって牽引されています。取り扱いの容易さ、材料使用量の削減、一人前および小容量パックサイズとの互換性が、変化する消費者の購買パターンに適しています。多層バリアフィルムと再封可能な包装技術の進歩が製品品質を維持しながら鮮度保持と賞味期限延長を改善しました。リイクル可能な材料、改善された包装効率、利便性重視の製品形式への重点の高まりがインドの菓子市場全体でのフレキシブル包装の採用をさらに加速させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:組織化された小売が数量の柱であり続け、オンライン小売が単位経済を破壊

スーパーマーケットとハイパーマーケットは2025年に38.92%という最大の流通シェアを保持しました。衛生的で組織化された小売環境でブランド・プレミアム菓子の幅広いアソートメントを提供する能力がこのポジションを支えています。これらの店舗は標準化された製品品質、魅力的な店内ディスプレイ、季節的なプロモーション、衝動買いと計画的な購入の両方を促す便利なショッピング体験を提供しています。プレミアムギフトパック、限定祭事アソートメント、付加価値製品の入手可能性がさらにそのポジションを強化しています。さらに、コールドストレージ施設、効率的な在庫管理、食品安全・包装基準への準拠により、スーパーマーケットとハイパーマーケットは製品の鮮度と消費者の信頼を維持し、インド菓子市場でのその優位性を強化しています。

オンライン小売店は2026年から2031年にかけてCAGR 9.81%で最も急成長している流通チャネルになると予測されています。電子商取引とクイックコマースの急速な拡大が消費者の伝統的な菓子の購入方法を変革しました。強化されたデジタルストアフロント、玄関先への配達、スケジュールされたギフトオプション、より広い製品の入手可能性が、日常の購入と祭事の機会の両方においてオンラインプラットフォームをますます魅力的にしています。メーカーと小売業者はデジタルマーケティング、直接消費者向けプラットフォーム、断熱包装、リアルタイムの注文追跡に投資し、輸送中の製品品質を維持しながらオンライン購入体験を向上させています。利便性、デジタル決済、パーソナライズされたギフト、当日配達に対する消費者の嗜好の高まりがインド全土での菓子のオンライン小売の採用を引き続き推進しています。

地理的分析

北インドと西インドはインド菓子市場の最大の集積地を代表しており、年間を通じた需要を維持する祭事ギフト、宗教的な祝い事、結婚式、家族の行事の深く根付いた伝統によって支えられています。この地域は組織化された小売、ブランド菓子チェーン、スーパーマーケット、拡大するクイックコマースプラットフォームの発達したネットワークの恩恵を受けており、パッケージ・プレミアム菓子のより広い入手可能性を可能にしています。大都市圏は衛生的に包装されたプレミアム品質・ギフト向け製品への嗜好の高まりを通じて消費トレンドを形成し続けています。世界銀行によると、2025年にはインドの人口の36%が都市部に居住しており、現代の小売インフラの拡大と主要都市全体でのブランド菓子へのアクセシビリティの向上を支えています [3]出典:世界銀行、「都市人口(総人口に占める割合)- インド」、worldbank.org。

東インドは伝統的な菓子製造の豊かな遺産と本格的な地域の珍味への強い嗜好を特徴とする独特の地域市場であり続けています。長年にわたる料理の伝統が新鮮な職人製菓子への需要を保ちながら、メーカーが本格的なレシピと地理的なアイデンティティを維持することを促しています。この地域では組織化された小売の採用増加、改善された包装技術、伝統的な味と食感を損なうことなく賞味期限を延長するブランド製品が増加しています。観光の増加、州間取引、プレミアムギフト製品としての地域特産品への需要が東インドの伝統的な菓子の商業的リーチをその発祥地を超えてさらに拡大しています。

南インドは独自の菓子の伝統、宗教的な慣習、地域固有の菓子の種類への強い嗜好によって牽引された堅固で多様化した需要基盤を提供しています。寺院の祭り、文化的な祝い事、儀式的な機会が年間を通じて一貫した消費を確保し、国内観光の増加がお土産やギフトとして購入される地元の名物への需要を高めています。メーカーは組織化された小売・オンラインチャネルを通じた流通を拡大するために、伝統的なレシピと現代的な包装、食品安全基準、より長い賞味期限技術を組み合わせることをますます進めています。この地域ではプレミアム処方、クリーンラベル原材料、魅力的な包装のイノベーションも増加しており、地域の本格性を保ちながら伝統的な菓子がより広い消費者層にリーチできるようにしています。

競合環境

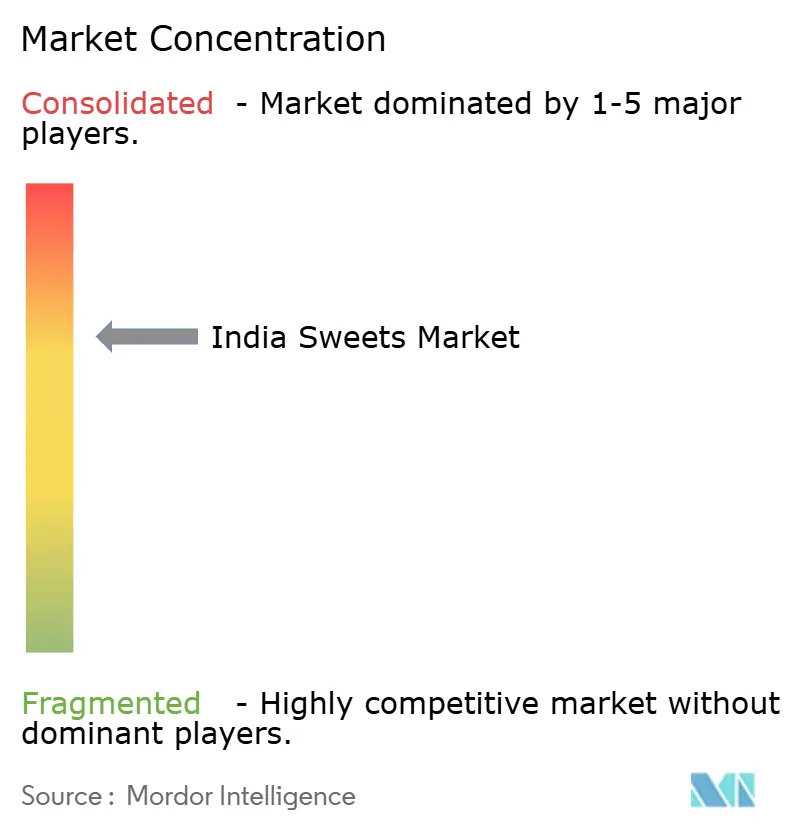

インド菓子市場は、Haldiram's、Bikaji Foods International、Bikanervalaなどの全国ブランドの統合されたトップ層と、AmulやNandiniなどの地域専門業者および協同組合乳業プレーヤーを特徴としており、全国規模と強い地域的影響力のバランスを取っています。確立されたプレーヤーは標準化された製造、広範な小売ネットワーク、食品安全コンプライアンス、現代的な包装技術への投資を通じて市場ポジションを強化し続けています。地域メーカーは本格的なレシピを保ち、地域の味の嗜好に対応し、強い地域ブランド認知を活用することで競争力を維持しています。

戦略的な差別化は、流通リーチだけでなく、知的財産、独自のレシピ、独特の包装デザイン、プレミアム処方、製品イノベーションによってますます推進されています。メーカーはブランドアイデンティティと顧客ロイヤルティを構築するために、クリーンラベル原材料、フュージョンフレーバー、より健康的なレシピ、プレミアムギフトコレクションに注力しています。包装、賞味期限延長技術、プレミアムプレゼンテーションへの投資により、ブランドは品質、本格性、利便性に対する進化する消費者の期待に応えながら高い価値を実現できるようになっています。

市場ではまた、Bombay Sweet Shop、GoDesi、India Sweet Houseなどの新世代スタートアップの急速な台頭も見られます。これらの企業はブランドストーリーテリング、職人製造の主張、プレミアム包装、デジタルファーストのビジネスモデルを活用して、数量ではなく価値で競争しています。厳選されたギフト体験、本格的な地域フレーバー、現代的なブランディング、直接消費者向けエンゲージメントへの注力が競争のダイナミクスを再形成し、業界全体がギフト最適化された製品形式でのプレミアム化イノベーションを加速させることを促しています。

インド菓子産業リーダー

Haldirams Snacks Pvt. Ltd

Bikaji Foods International Limited

Bikanervala Foods Private Limited

Adyar Ananda Bhavan Sweets Pvt Ltd

K. C. Das Grandson Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Haldiram'sはアヨーディヤーに新しいレストランをオープンし、北インドでの小売プレゼンスを強化しました。鉄道駅近くのラム・パス・ロードに位置するこの店舗は、地域住民および年間を通じて市を訪れる多数の巡礼者や観光客にサービスを提供します。

- 2025年9月:Anmol Industries Limitedは伝統的な菓子ポートフォリオを発売し、祭りシーズン中の個人消費とギフトの両方に対応するために200グラムと450グラムのパックサイズで提供されるソアン・パプディから始めました。

インド菓子市場レポートの範囲

インドでは一般的にミタイとして知られる菓子は、国の文化的遺産、料理の伝統、祭事の慣習に深く根ざした伝統的な菓子製品です。インド菓子市場は製品タイプ、原材料タイプ、包装タイプ、流通チャネルによってセグメント化されています。製品タイプに基づき、市場はラスグッラとグラブ・ジャムン、バルフィ、ソアン・パプディ、ペダ、ラドゥー、その他にセグメント化されています。原材料タイプに基づき、市場は牛乳・乳製品、穀物・豆類、ドライフルーツ、その他にセグメント化されています。包装タイプに基づき、市場は箱、缶・瓶、プラスチック容器、フレキシブルパックにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。レポートは言及されたすべてのセグメントについて金額(米ドル)と数量(トン)の両方で市場規模と予測を提供しています。

| ラスグッラとグラブ・ジャムン |

| バルフィ |

| ソアン・パプディ |

| ペダ |

| ラドゥー |

| その他 |

| 牛乳・乳製品 |

| 穀物・豆類 |

| ドライフルーツ |

| その他 |

| 箱 |

| 缶・瓶 |

| プラスチック容器 |

| フレキシブルパック |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | ラスグッラとグラブ・ジャムン |

| バルフィ | |

| ソアン・パプディ | |

| ペダ | |

| ラドゥー | |

| その他 | |

| 原材料タイプ別 | 牛乳・乳製品 |

| 穀物・豆類 | |

| ドライフルーツ | |

| その他 | |

| 包装タイプ別 | 箱 |

| 缶・瓶 | |

| プラスチック容器 | |

| フレキシブルパック | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

2031年までのインドの菓子の予測成長率はどのくらいですか?

インド菓子市場は2026年から2031年にかけてCAGR 8.11%で成長し、2031年までに17億6,000万米ドルに達すると予測されています。

インド菓子でどの製品カテゴリーが販売をリードしていますか?

ラスグッラとグラブ・ジャムンは2025年に29.43%のシェアで製品需要をリードし、広範な地域受容と年間を通じた入手可能性によって支えられています。

インドのミタイでどの原材料グループが最も急速に拡大していますか?

ドライフルーツはプレミアムギフト、健康ポジショニング、より長い賞味期限に適しているため、2031年までにCAGR 9.33%で成長すると予測されています。

なぜオンラインチャネルがブランド菓子にとって重要になっているのですか?

オンライン小売店はクイックコマースが衝動買い、直前のギフト、デジタルアソートメントの可視性を向上させるにつれて、2031年までにCAGR 9.8%で成長すると予測されています。

最終更新日: