インドSUV市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

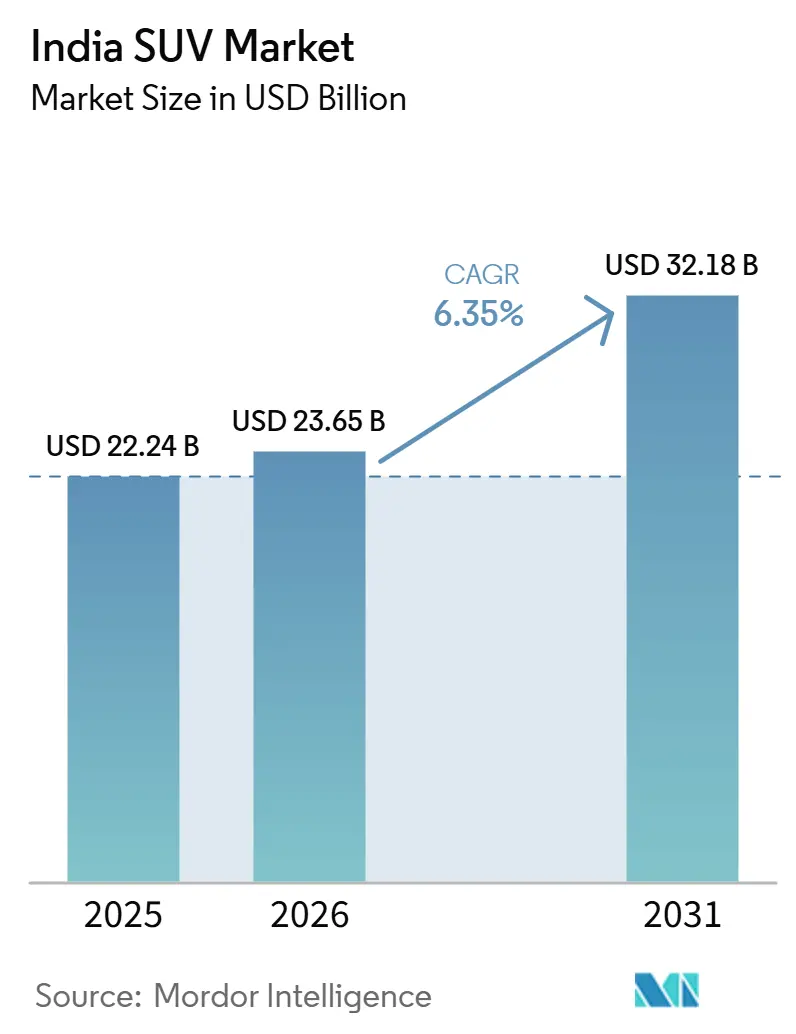

| 市場規模 (2026) | 23.65 十億米ドル |

| 市場規模 (2031) | 32.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドSUV市場分析

インドSUV市場規模は、2025年の222.4 ビリオン 米ドルから2026年には236.5 ビリオン 米ドルに拡大し、2026年から2031年にかけてCAGR 6.35%で成長し、2031年までに321.8 ビリオン 米ドルに達する見込みです。中間層の購買力の上昇、全長4メートル未満モデルへのGST引き下げ、および積極的な現地化の取り組みが需要を押し上げており、車両本体価格および総保有コストの実質的な低下をもたらしています。コンパクトSUVは、レベル2 ADAS、コネクテッドカーサービス、バーラトNCAP五つ星安全評価などの機能を備えながらも、ハッチバックを上回る価格競争力を維持しています。バッテリーコストの低下とOEMによる手頃な価格帯の製品投入が進む中、電気SUVはあらゆる燃料タイプの中で最も高い成長率を示しています。競争の激化も顕著であり、BYDやJSW MG Motor Indiaなどの新規参入企業が現地化されたドライブトレインとデジタル直販を活用し、既存プレイヤーを価格面で下回りながら、テクノロジーに精通した都市部の消費者を取り込んでいます。

レポートの主な要点

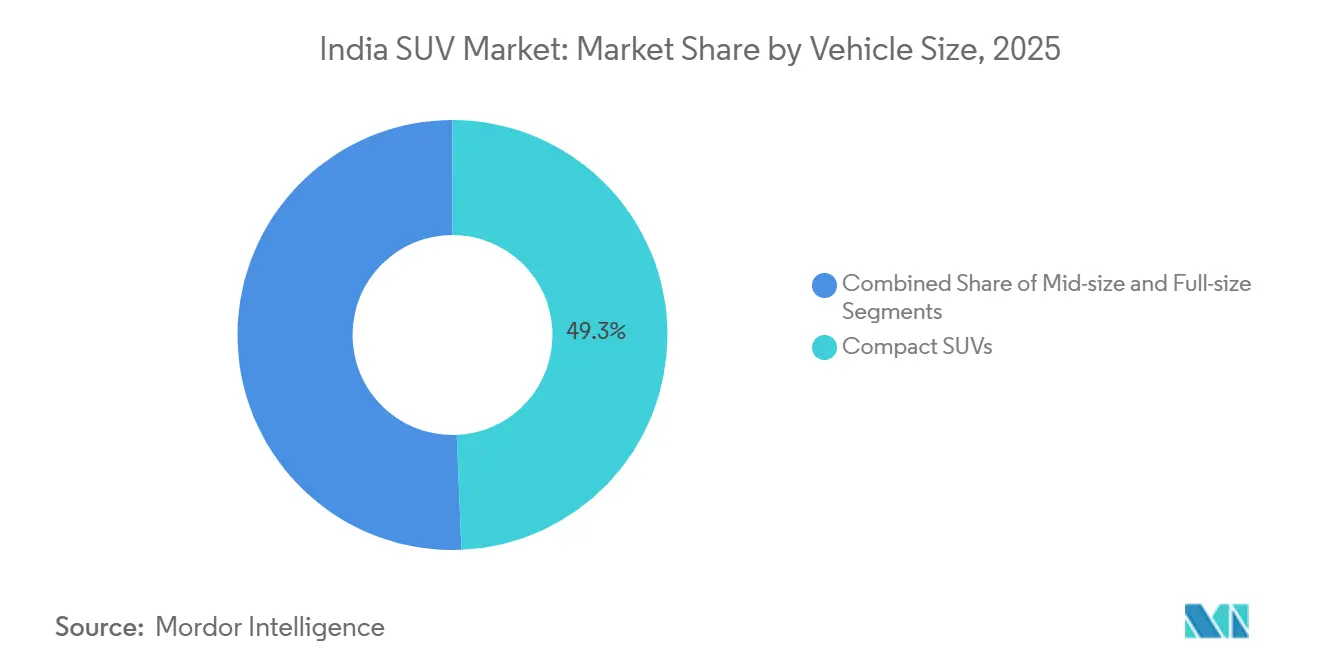

- 車両サイズ別では、コンパクトSUVが2025年のインドSUV市場シェアの49.33%を占めました。コンパクトSUVは2026年から2031年にかけてCAGR 7.35%と最も高い成長率を記録する見込みです。

- 燃料タイプ別では、ガソリン車が2025年の売上シェアの61.11%を占め、電気SUVは2031年までにCAGR 11.65%を達成する見込みです。

- ドライブトレイン別では、二輪駆動モデルが2025年の需要の83.58%を占めました。全輪駆動バリアントは2026年から2031年にかけてCAGR 11.43%と最も高い成長率が見込まれています。

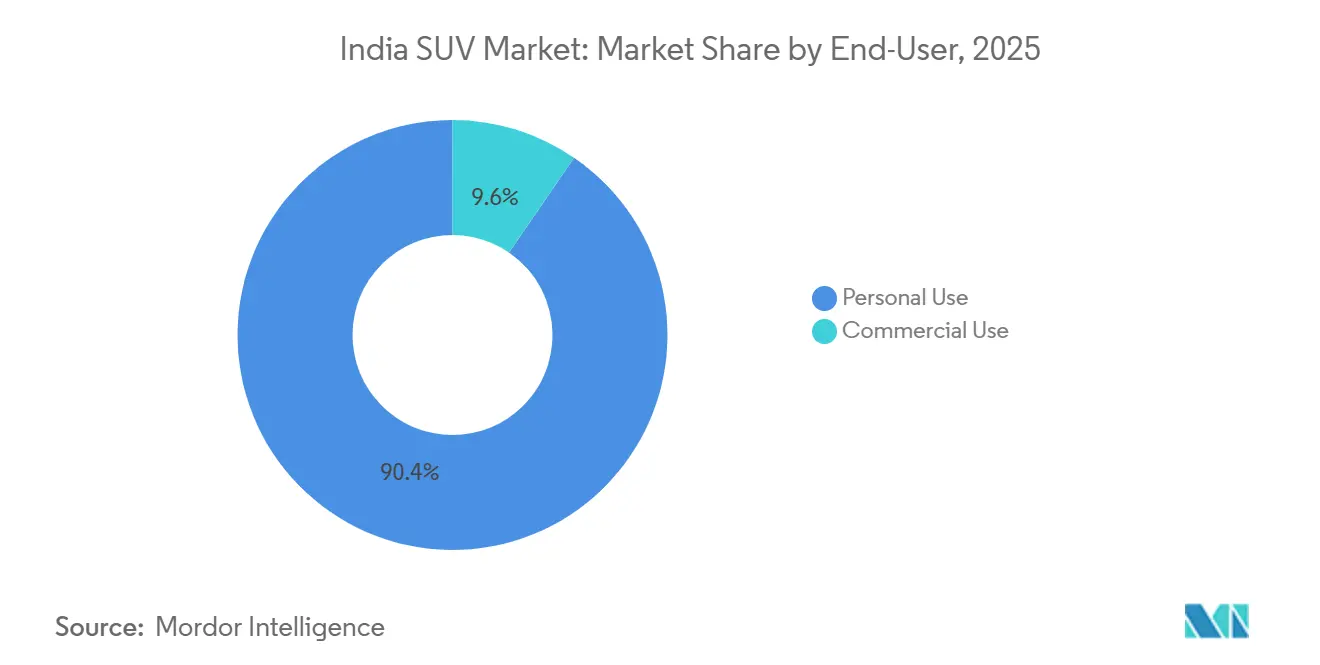

- エンドユーザー別では、個人購入者が2025年のインドSUV市場シェアの90.44%を占めました。商業フリートは最も成長の速い購入者グループであり、2031年までにCAGR 9.91%が見込まれています。

- 座席数別では、5シートレイアウトが2025年の売上の71.65%を占めました。7シート以上の構成は2026年から2031年にかけてCAGR 8.83%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドSUV市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急増する可処分所得と都市化 | +1.8% | マハラシュトラ州、カルナタカ州、タミル・ナードゥ州、グジャラート州、デリー首都圏(NCR) | 中期(2~4年) |

| 有利なGST(物品サービス税)構造 | +1.5% | インド全土(ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州でより大きな影響) | 長期(4年以上) |

| OEMの現地化 | +1.2% | 製造拠点:グジャラート州、タミル・ナードゥ州、カルナタカ州、ハリヤーナ州 | 中期(2~4年) |

| 国道および高速道路ネットワーク | +0.9% | ウッタル・プラデーシュ州、マハラシュトラ州、ラージャスターン州、マディヤ・プラデーシュ州 | 長期(4年以上) |

| デジタル小売チャネル | +0.6% | ウッタル・プラデーシュ州、ビハール州、西ベンガル州、オリッサ州のティア2/3都市 | 短期(2年以下) |

| ADASおよびコネクテッドカー機能 | +0.5% | 主要都市:ムンバイ、デリー、バンガロール、チェンナイ、ハイデラバード、プネ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中間層の可処分所得の急増と都市化

インドの中間層は、SUVなどの憧れの購買品を中心に裁量的支出を拡大する見通しです。首相経済諮問委員会は、農村部・都市部の双方において車両保有率が大幅に上昇していることを指摘しています。都市化の進展に伴い、都市での機動性とレクリエーション用途の多様性を兼ね備えた車両へのシフトが明確に見られます。コンパクトSUVは、高い最低地上高、ステータスの向上、ローン返済期間の短縮といった点で支持されています。さらに、魅力的な金利に後押しされた若年層の初回購入者がハッチバックを飛び越えてSUVを選択するケースも増えています。

全長4メートル未満「コンパクト」SUVに対する有利なGST構造

GST評議会は全長4メートル未満のSUVに対する補償セスを引き下げ、実効税負担を軽減することでハッチバックとの価格差を縮小しました。自動車ディーラー協会連盟によると、コンパクトSUVの小売台数は大幅に増加しました[1]「2025年11月小売車両データ」、自動車ディーラー協会連盟、fada.in。Maruti、Tata、Hyundai、Mahindraなど全長4メートル未満の強力なポートフォリオを持つOEMは、削減分を消費者に還元するか、追加機能への再投資に充て、インドSUV市場のコンパクトモデルへのシフトを強化しています。

表示価格とTCO(総所有コスト)を引き下げるOEMの現地化

生産連動型インセンティブ(PLI)スキームは、19.1 ラクコア インドルピーのインセンティブを割り当てた戦略的改革イニシアチブであり、インドの製造能力を強化し、量産SUVの現地化率を高水準に引き上げることを目的としています。マルティ・スズキのグジャラート新工場とマヒンドラのナグプール工場は、年間SUV生産能力を大幅に増強する見込みです。この深度ある現地化により、車両本体価格は最近の発売モデルと比較して顕著に低下しており、国内部品の普及に伴いメンテナンスコストも低下しています[2]「PLIスキームが3兆5,657億ルピーのコミットメントを獲得」、報道情報局、pib.gov.in。

ADASおよびコネクテッドカー機能への高まる親和性

マヒンドラのスコルピオNおよびXEVシリーズは、先進運転支援システム(ADAS)の採用拡大を牽引しました。これらのモデルは、幅広い消費者層に訴求する高度な安全・利便機能を搭載しています。一方、コネクテッドカーのサブスクリプション件数の急増は、テレマティクスおよびOTAアップデートに対して消費者が月額料金を支払う意欲を持っていることを示しており、車両コネクティビティとデジタル統合の強化に向けたトレンドの高まりを浮き彫りにしています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不安定な燃料価格 | -1.1% | インド全土(農村部および商用セグメントでより大きな影響) | 短期(2年以下) |

| CAFÉ IIおよびRDE排出規制 | -0.9% | 製造拠点となる州:タミル・ナードゥ州、グジャラート州、カルナタカ州、ハリヤーナ州 | 中期(2~4年) |

| 未発達な大出力EV充電インフラ | -0.7% | ティア2/3都市、すべての州にまたがる高速道路回廊 | 長期(4年以上) |

| 根強い半導体不足 | -0.5% | インド全土(すべての製造拠点に影響) | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

不安定な燃料価格とディーゼル補助金の撤廃

燃料価格の動とディーゼル補助金の段階的廃止は、長らくセグメントの主力であったディーゼルモデルを中心に、SUV購入に不確実性の影を落としています。最近のトレンドではディーゼル車販売の増加が見られるものの、エネルギー転換諮問委員会が大都市圏でのディーゼル車禁止を推進していることが、すでに消費者の選択に影響を与えています。ディーゼル補助金の廃止が迫る中、維持費の上昇が見込まれ、フリート事業者はパワートレインの選択を再考しつつあります。ディーゼルは高走行距離ユーザーにとって引き続き有利ですが、よりクリーンな代替手段が普及するにつれ、その市場シェアは縮小する見込みです。

厳格なCAFÉ IIおよびRDE排出規制による生産コストの上昇

OEMはCAFÉ IIの下で多額のペナルティを支払っており、SUV中心のラインナップがもたらす財務的課題が浮き彫りになっています。この多額の支出は、大型車への消費者需要と厳格な規制要件のバランスを取るという自動車メーカーの綱渡りを示しています。提案されているCAFÉ IIIの目標は、車両ごとにコンプライアンスハードウェアコストを追加する恐れがあります。同時に、実走行排出ガス(RDE)規制により、ディーゼルモデルへの選択触媒還元装置の搭載とガソリンモデルへの粒子フィルターの搭載が義務付けられています。これらの規制は利益率を圧迫するだけでなく、業界の電動化への転換を加速させています。これらの規制は総じて、自動車メーカーが変化する環境基準に対応しながら収益性を守るために、革新とポートフォリオの再調整を急ぐ必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両サイズ別:コンパクトの優位性が市場の進化を促進

コンパクトSUVは2025年のインドSUV市場シェアの49.33%を生み出しており、このセグメントのインドSUV市場規模は2031年までにCAGR 7.35%で拡大する見込みです。最近のセス引き下げにより、コンパクトSUVは価格面での優位性を獲得しました。この優位性により、タタのネクソン、マルティのブレッツァ、ヒュンダイのヴェニューが上位小売ポジションの大部分を占め、市場を席巻しています。バーラトNCAPが主要モデルに5つ星評価を付与したことで、側面衝突・ポール衝突保護などの安全機能が購入者にとって不可欠なものとなっています。その結果、マイナーチェンジモデルでは6エアバッグと電子スタビリティコントロールの標準装備化が進んでいます。

プレミアムイメージへの志向があるにもかかわらず、ミッドサイズSUVはより高税率区分に置かれており、台数成長が抑制されています。一方、フルサイズモデルは高い参入価格により制約を受けています。駐車スペースが貴重な都市部インドでは、標準的な駐車スペースに収まる全長4メートル未満モデルへの需要シフトが顕著です。その結果、OEMのエンジニアリング戦略は、4メートルの制限内で室内空間の最適化、インフォテインメントの強化、安全機能の充実に注力しながら、利益率を守り、より高いGST区分を回避することに集中しています。

注記: すべての個別セグメントのセグメントシェアは、レポート購入時に利用可能です

燃料タイプ別:電動化への移行が加速

ガソリン車は2025年の売上シェアの61.11%を占め、低い参入価格と広範なサービスネットワークの恩恵を受けています。ディーゼルとガソリンの小売価格差が縮小するにつれ、ディーゼルのシェアは大幅に低下しました。また、選択触媒還元ハードウェアの搭載により、車両ごとのコストが増加しました。電気バリアントのインドSUV市場は絶対値では依然として小規模ですが、州の補助金とバッテリーコストの大幅な低下により、電気SUVは2031年までにCAGR 11.65%を達成する見込みです。

ハイブリッドSUVはニッチな市場シェアを保持しており、ガソリン車より高い価格設定ながら、燃費効率は大幅に優れています。今後、バッテリーコストの低下とOEMによるスケートボードプラットフォームの採用が取得プレミアムを縮小させると予想されます。この動向により、特に高走行距離のシナリオにおいて、電気パワートレインの総保有コスト(TCO)計算がより有利になる可能性があります。

ドライブトレイン別:2WDの優位性とAWDの成長

二輪駆動設計が2025年の納車台数の83.58%を占めており、インドSUV市場におけるコスト感応度の高さ示しています。最大3,000 米ドルに上る全輪駆動の追加費用は、山岳地帯や富裕層の都市部購入者への普及を制限しています。それでも、AWD需要は2031年までにCAGR 11.43%と最も高いセグメント成長率を示しており、購入者がオンデマンドトラクションを安全性と残存価値と結びつけていることを反映しています。

電動化はこのトレンドを加速させる可能性があります。マヒンドラのXEV 9eなどのデュアルモーター電気SUVは、機械的な複雑さを抑えながらAWDトルクベクタリングを実現し、航続距離への影響も限定的であるため、長期的にプレミアムドライブトレインをより身近なものにしています。

エンドユーザー別:個人用途の優位性と商用用途の加速

個人購入者が2025年の購入台数の90.44%を占めていますが、フリートマネージャーは荒れた都市道路でのセダンの代替として、コンパクトSUVをメンテナンスコストの低い選択肢として注目しています。商業フリートは2031年までにCAGR 9.91%で拡大する見込みです。ライドヘイリングプラットフォームでは、コンパクトSUVがセダンと比較してメンテナンスコストの削減と1回あたりの運賃の増加をもたらしており、投資回収期間を大幅に短縮しています。

電気SUVはガソリン車より低い運用コストを提供することでフリートの収益性を高めています。これに対応して、OEMは航続距離の延長、急速充電、シンプルな内装を備えた商業グレードの電気SUVを開発しており、インドSUV市場における急増する需要の取り込みを目指しています。

乗車定員別:5人乗りのリーダーシップと7人乗りの成長

核家族の平均構成員数が3.1人であることから、5シートフォーマットが2025年の売上シェアの71.65%を占めました。大家族や観光事業者がより大きな定員を求めるため、7シートレイアウトは2031年までにCAGR 8.83%で成長する見込みです。OEMはSUVの外観と最低地上高を維持しながら、ミニバンを戦略的に下回る価格で7シーターを投入しています。

3列目シートの使い勝手には課題があります。小型SUVでは足元スペースが限られ子供向けにしか適さない一方、大型モデルは高い価格帯となっています。しかし、今後のスケートボードEVプラットフォームはフラットフロアを採用し、より広々とした3列シート構成を可能にすると期待されています。このイノベーションは、インドSUV市場における7シーターの人気を大幅に押し上げる可能性があります。

地理的分析

デリーNCR、ムンバイ、ベンガルール、プネー、ハイデラバード、チェンナイなどの大都市圏がインドのSUV販売の大部分を占めています。この集中は、充実した資金調達、可処分所得の上昇、および密なディーラーネットワークによって支えられています。一方、農村部および半都市部では、新たなアクセス制御型高速道路の整備による道路接続性の向上を背景に急速な成長が見られます。

ヒュンダイは農村部での販売シェアを拡大しており、今後の販売拠点の大部分をこれらの地域に設置する計画です。この戦略は、キアがより多くの都市への展開を拡大する取り組みと一致しています。一方、州レベルのインセンティブが格差を生み出しています。グジャラート、マハラシュトラ、タミル・ナードゥは補助金を通じて電気SUVの普及を促進している一方、ウッタル・プラデーシュやビハールなどの州は一人当たり所得の低さと充電インフラの不足から遅れをとっています。

生産施設も市場トレンドに対応しています。トヨタのアウランガバードへの投資は生産能力の大幅な増強を目指しており、マハラシュトラのサプライヤーネットワークの魅力を示しています。また、デジタル小売の成長が地理的障壁を取り除いており、購入者の大多数がオンラインでの車両購入に前向きになっています。このシフトにより、OEMは市場リーチを損なうことなく、小規模都市や農村部での簡素化されたショールームの実験が可能になっています。

競争環境

インドSUV市場は中程度の集中度を示しており、上位5社が市場シェアの大部分を占めています。しかし、メーカーが生産能力の拡大、製品開発、市場浸透戦略に積極的に投資しているため、競争の激しさは依然として高い水準にあります。2025年上半期にマヒンドラが2位に躍進したことは、集中したポートフォリオが既存の秩序を覆す可能性を示しています。プラットフォーム共有と標準ドライブトレインはR&D予算を効率化し、ブランドが単一のアーキテクチャから複数のボディスタイルを投入できるようにし、市場投入までの時間を短縮しています。

マヒンドラのMEBプラットフォーム供給パートナーシップとフォルクスワーゲングループ(Skoda Auto VW India)との協業は、急増するEV設備投資への協調的な対応の典型例です。レベル2 ADASとOTAソフトウェアアップデートの普及に伴い、技術的差別化が拡大しています。独自のコネクテッドカースタックを持つプレイヤーはサブスクリプション収入を獲得し、薄いハードウェアマージンを補完しています。半導体の調達力がトリム設定の可用性を左右し、長期的なウェーハ契約を確保した企業は供給ショックをより良く乗り越え、供給混乱の中でも小売モメンタムを維持しています。

規制が競争を再形成しています。CAFÉ IIの閾値はハイブリッドラインナップを持つメーカーに有利に働く一方、RDEの現実は後処理技術と軽量化への投資を促進しています。現地化によるコストリーダーシップは依然として重要であり、マルティ・スズキとヒュンダイの持続的な台数優位を説明しています。コアセグメントのマージンが薄くなる中、ライフスタイル4x4や電気クロスオーバーなどのプレミアムニッチは収益の機会を提供しており、インドSUV市場全体での戦略的焦点となっています。

インドSUV業界のリーダー

Maruti Suzuki India Ltd.

Hyundai Motor India Ltd.

Tata Motors Ltd.

Mahindra & Mahindra Ltd.

Kia India Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年9月:マルティ・スズキはコンパクトSUVのヴィクトリスを発表し、アリーナネットワークの新たなフラッグシップモデルとして位置付けました。このローンチは、コンパクトSUV市場セグメントでのプレゼンス強化に向けた同社の戦略的注力を示しており、多用途で機能豊富な車両を求める消費者の嗜好の変化に対応ています。

- 2025年3月:トヨタは来年中にハイライダーの下位に位置付けられる3台の新型スポーツ・ユーティリティ・ビークルを投入する計画を発表しました。これらの新モデルは、コンパクトで手頃な価格のSUVへの高まる需要に応え、競争の激しいSUV市場におけるトヨタのプレゼンスをさらに強化することが期待されています。

インドSUV市場レポートの範囲

インドSUV市場レポートは、車両サイズ(コンパクト、ミッドサイズ、フルサイズ)、燃料タイプ(ガソリン、ディーゼル、ハイブリッド、電気)、ドライブトレイン(2WD、4WD、AWD)、エンドユーザー(個人使用および商業使用)、座席数(5シーターおよび7シーター)によってセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されています。

| コンパクト(4m未満) |

| ミッドサイズ(4~4.6m) |

| フルサイズ(4.6m超) |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| 電気自動車 |

| 2WD |

| 4WD |

| AWD |

| 個人用途 |

| 商用用途 |

| 5人乗り |

| 7人乗り以上 |

| 車両サイズ別 | コンパクト(4m未満) |

| ミッドサイズ(4~4.6m) | |

| フルサイズ(4.6m超) | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッド | |

| 電気自動車 | |

| ドライブトレイン別 | 2WD |

| 4WD | |

| AWD | |

| エンドユーザー別 | 個人用途 |

| 商用用途 | |

| 乗車定員別 | 5人乗り |

| 7人乗り以上 |

レポートで回答されている主な質問

インドSUV市場の規模はどのくらいですか?

インドSUV市場規模は2026年に236.5 ビリオン 米ドルに達し、CAGR 6.35%を反映して2031年までに321.8 ビリオン 米ドルに達する軌道にあります。

インドSUV市場で最も高いシェアを持つセグメントはどれですか?

コンパクトSUVは台数の49.33%を占めており、有利な税制構造と全長4メートル未満のフットプリントの恩恵を受けています。

インドSUVの新規生産能力に最も投資している自動車メーカーはどこですか?

トヨタは南インドの工場拡張とアウランガバードの新工場建設に30 ビリオン 米ドル超を投じており、2030年までに合計100 ミリオン 台以上の生産能力を見込んでいます。

より高い成長を示す座席構成はどれですか?

7シーター以上のSUVは2031年までにCAGR 8.83%で拡大する見込みです。

商業フリートはセダンに代わってSUVを採用していますか?

はい、フリート事業者はメンテナンスコストの低下と高い運賃収入を見込んでおり、商業SUVの購入はCAGR 9.91%で成長しています。

より高い成長を示している座席構成はどれですか?

7人乗り以上のSUVは、2030年まで8.83%のCAGRで拡大すると予想されています。

最終更新日: