インド主食市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

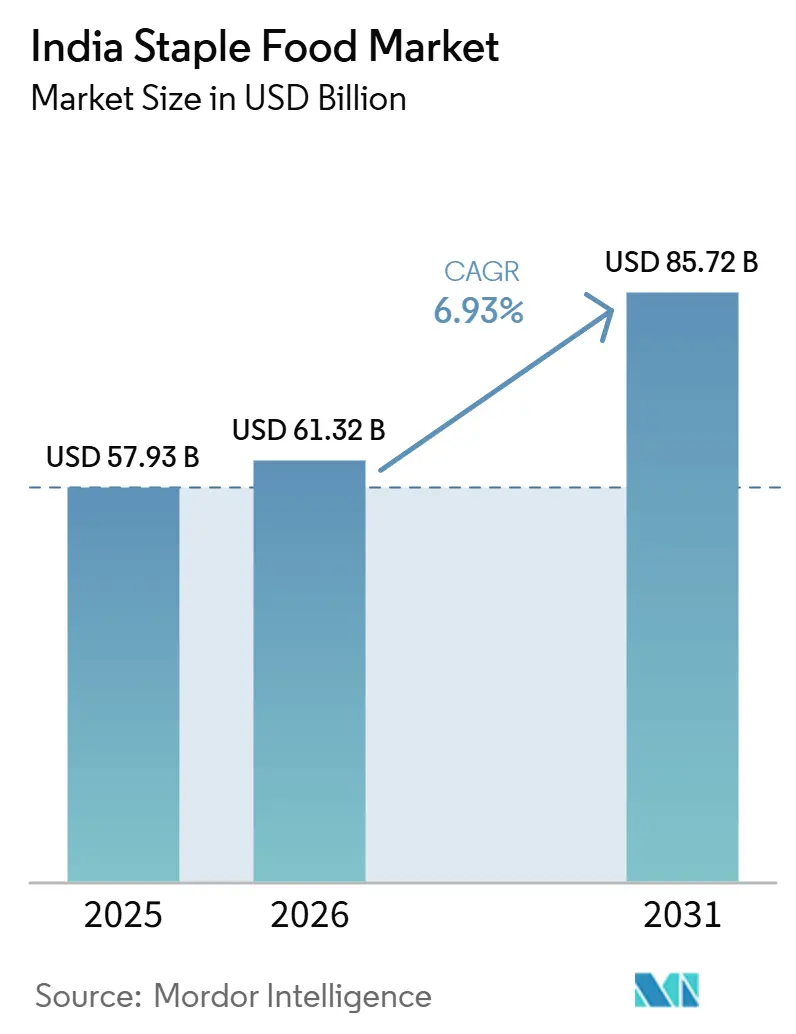

| 基準年の市場規模 (2025) | 57.93 十億米ドル |

| 市場規模 (2026) | 61.32 十億米ドル |

| 市場規模 (2031) | 85.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド主食市場分析

インド主食市場の規模は、2025年の579億3,000万米ドルから2026年には613億2,000万米ドルに成長し、2031年までに857億2,000万米ドルに達すると予測されており、2026年から2031年の期間にCAGR 6.93%を記録する見込みです。若い消費者層、継続的な都市部への移住、共働き世帯の増加が、日常的な需要をより清潔で信頼性の高い包装済み主食へとシフトさせることで、インド主食市場の成長を支えています。インドの食糧穀物生産量は2025年から2026年にかけて3億7,656万トンに達すると予測されており、農業・農家福祉省傘下の農業・農家福祉省によると、原材料の入手可能性が向上する一方で、ブランド棚スペースと調達アクセスをめぐる競争が激化しています[1]出典:農業・農家福祉省、「2025年から2026年の主要農作物生産に関する第2次事前推計」、インド政府、agricoop.nic.in。PMGKAYは引き続き8億人以上の受益者を支援し、加工業者や製粉業者に大規模かつ定期的な数量基盤を提供しているため、政府主導の流通は重要な安定化要因であり続けています。同時に、デジタルトレーサビリティと品質改革がバリューチェーン全体の基準を引き上げており、調達・加工・包装をより一貫して管理できるブランドプレーヤーに機会をもたらしています。インド主食市場では、Wilmar、AWL、ITC、LT Foods、KRBL、Maricoなどの大手食品・農業プレーヤーによるポートフォリオ拡大、流通網の整備、選択的な統合を通じた競争力強化も見られます。

レポートの主要ポイント

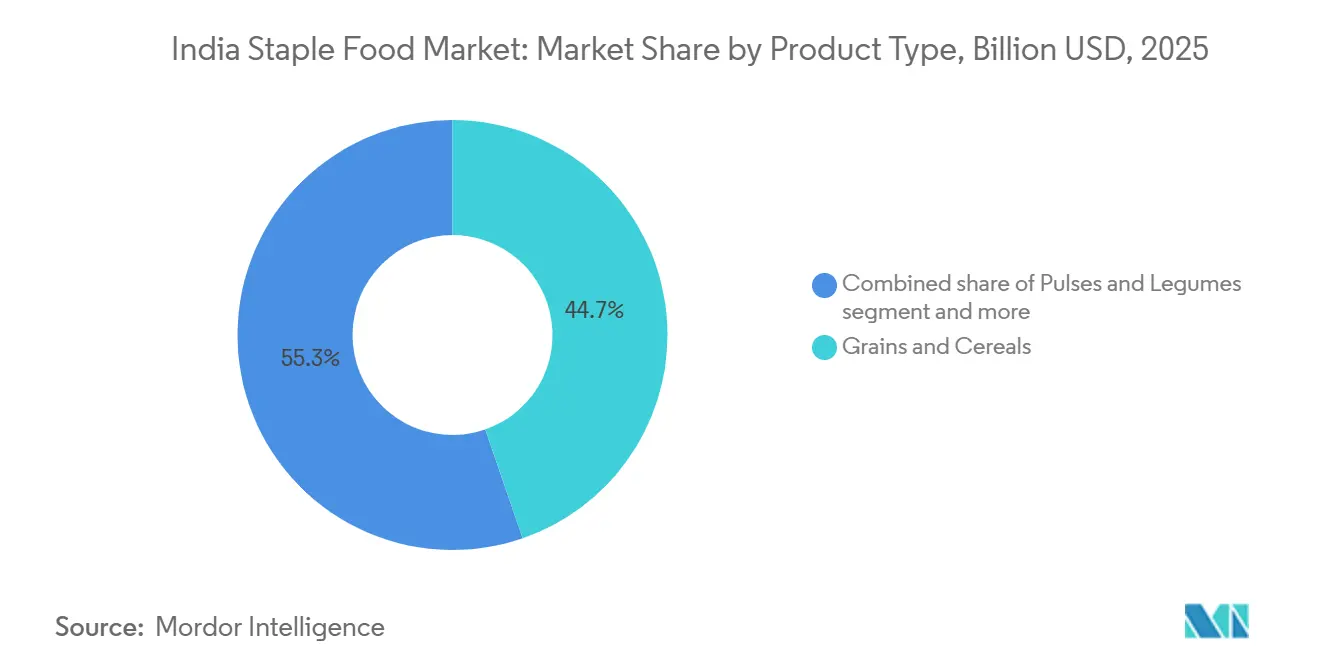

- 製品タイプ別では、穀物・シリアルが2025年に44.71%のシェアを占め、豆類・マメ科植物が2031年にかけて7.96%という最高のCAGRを記録する見込みです。

- 製品形態別では、生/未加工製品が2025年に48.62%のシェアを占め、加工済み製品が2031年にかけて7.81%という最速のCAGRで成長しました。

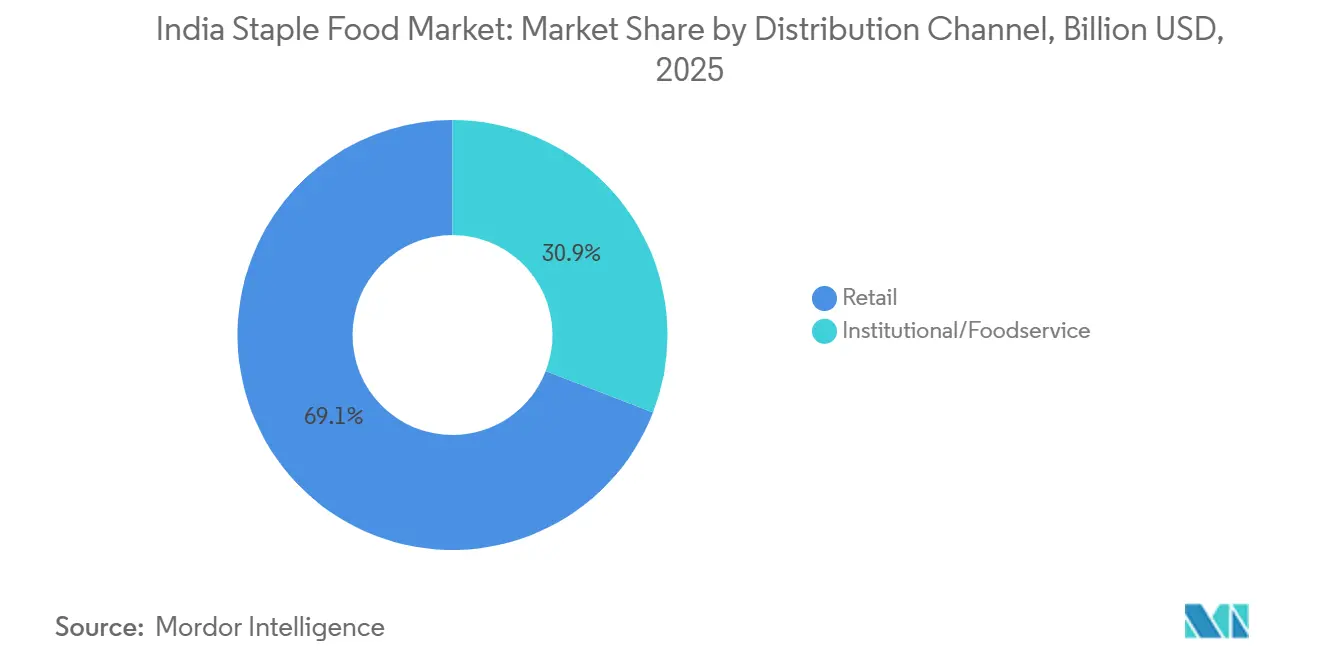

- 流通チャネル別では、小売りが2025年にインド主食市場シェアの69.13%を占め、業務用/フードサービスが2031年にかけて8.51%という最高のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド主食市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ばら売り主食からブランド包装済み主食への急速なシフト | +1.8% | インド全土、特にティア1およびティア2都市で顕著;北インドおよび西インドが先行 | 短期(2年以内) |

| 組織化された小売りとクイックコマースのアクセスポイントの拡大 | +1.5% | 主要都市圏(デリーNCR、ムンバイ、ベンガルール、チェンナイ、プネー);ティア2以上のインドへの波及 | 短期(2年以内) |

| 日常使用主食の強化と高付加価値化 | +0.8% | 全国規模、都市市場での早期牽引、FSSAI準拠フレームワークが全国に適用 | 中期(2〜4年) |

| 利便性、保存安定性、トレーサビリティへの需要増加 | +0.7% | 都市インドが中核;半都市部でも拡大中;輸出志向プレーヤーにとってはグローバル | 中期(2〜4年) |

| テクノロジー主導のサプライチェーンによるマージン最適化 | +0.6% | グローバルなサプライチェーンノード;北インドの穀物地帯と西インドの食用油回廊で最大の影響 | 中期(2〜4年) |

| 大量かつ予測可能なB2G業務用収益 | +0.9% | 全国規模;ウッタル・プラデーシュ州、パンジャブ州、アーンドラ・プラデーシュ州、テランガーナ州、オディシャ州など大規模調達州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ばら売り主食からブランド包装済み主食への急速なシフト

インドの包装済み主食へのシフトは、単なる消費者嗜好の緩やかな変化ではなく、供給側の経済がそれを積極的に形成しています。FMCGの都市部売上は、都市部の数量成長に支えられ、2025年に数四半期ぶりに農村部売上を上回りました。ITCのAashirvaad主食フランチャイズはFY26に二桁の収益成長を維持し、付加価値バリアントがその主食ポートフォリオの約16%を占めるに至りました(2年前はほぼゼロでした)。重要な二次的ダイナミクスとして、ブランド主食は構造的に高い粗利益率を生み出し、流通業者や近代的な取引バイヤーがばら売り商品よりもブランドSKUの在庫を優先するよう促しています。このマージン優位性により、チャネルが棚スペース、在庫、プロモーションサポートをブランド製品に割り当てる意欲が高まります。また、組織化された小売り形態全体での広範な流通、店内での視認性向上、補充サイクルの迅速化に向けたビジネスケースも強化されます。消費者需要だけでなく、このインセンティブの整合こそが、包装水の移行以来インドで最も急速な商品市場のフォーマ化の一つを推進しています。

組織化された小売りとクイックコマースのアクセスポイントの拡大

組織化された小売りとクイックコマースの拡大は、米、小麦粉、豆類、食用油、雑穀などの必需品の製品アクセス性、品揃え、購入頻度を向上させることで、インド主食市場の成長を加速させています。業界推計によると、組織化された小売りとeコマースチャネルは2025年にインドの主要都市における食品カテゴリー売上の40〜50%を占め、クイックコマースは迅速な配送と幅広いSKU提供を通じて主食購入の主要な推進力として台頭しています。同時に、インド食品安全基準局(FSSAI)はeコマースプラットフォームに対して倉庫・保管施設全体で厳格な衛生基準を維持するよう指示し、オンライン食料品購入に対する消費者の信頼を強化しました。製品イノベーションもチャネル拡大を支援しており、ITCは2025年に近代的な小売りとデジタルコマースを通じてAashirvaadの雑穀ベースの小麦粉バリアントを新たに導入し、Tata Consumer Productsは2026年に組織化された小売りとクイックコマースプラットフォーム全体でTata Sampann主食ポートフォリオを付加価値豆類と雑穀ベース製品で拡大し、インドの主食市場における高付加価値化と利便性を高めました。

日常使用主食の強化と高付加価値化

日常使用主食の強化と高付加価値化は、消費者がブランドなし商品から栄養強化・品質・利便性を提供する付加価値製品へとアップグレードするよう促すことで、インド主食市場の成長を牽引しています。インド政府がPMGKAYおよびその他の福祉制度の下で強化米プログラムを継続的に実施し、FSSAIが強化主食の+Fロゴを推進したことで、微量栄養素強化米、小麦粉、食用油、塩に対する認知度が高まり、強化包装食品に対する消費者の受容が強化されました。2025年から2026年度には、大量の強化米がTPDS、ICDS、PM-POSHANを通じて引き続き配布され、強化主食の全国的な普及を支援しました。一方、メーカーはプレミアム製品で差別化を図っており、2025年にはFortuneが栄養豊富な雑穀ベースの主食でプレミアムSuper Foodレンジを拡大し、2026年にはITC Aashirvaadが健康志向の家庭をターゲットにしたマルチグレインおよび高食物繊維アッタバリアントでプレミアムポートフォリオを拡充しました。これらの動向は、価値実現を高め、ブランドロイヤルティを向上させ、インドの主食市場全体での高付加価値化を加速させています。

利便性、保存安定性、トレーサビリティへの需要増加

不透明なサプライチェーンに対する消費者の許容度の低下が、主食生産者の調達・包装基準を再形成しています。2024年に承認され2026年に全国展開が予定されているインドのデジタル農業ミッションは、農業デジタル公共インフラの構築に2,817クローレルピーを投じることを約束しています[2]出典:農業・農家福祉省、「デジタル農業ミッション」、インド政府、agricoop.nic.in。このミッションはIoT、AI、衛星画像、ドローンを統合されたアグリスタックに統合し、カリフ2026年までに全3億区画の農地をカバーすることを目標としています。2026年7月にCCEAがPMGKAY下での米袋へのQRコードタグ付け導入を承認したことは、エンドツーエンドのトレーサビリティを可能にすることを目的としており、トレーサビリティがプレミアム輸出要件から政府調達における基本的な期待へとシフトしていることを示すと予想されます。このシフトは業界を準拠したデジタルトラッキングへと向かわせるでしょう。消費者向けブランドにとっては、検証可能なサプライ出所を持つ保存安定性の高い形態が価格プレミアムを獲得すると予想されており、これはKRBLが2026年2月に健康志向のIndia Gate Uplifeブランドの下で低GI米を発売したことに反映されており、商品を機能性食品として位置づけています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動に敏感な不安定なモンスーンパターンへの高い依存 | -1.2% | 全国規模;灌漑カバレッジが低いため、オディシャ州、チャッティースガル州、マディヤ・プラデーシュ州、ウッタル・プラデーシュ州が最も脆弱 | 短期(2年以内) |

| 収穫後の保管損失による深刻な財務的損失 | -0.9% | 全国規模:パンジャブ州、ハリヤーナー州、ウッタル・プラデーシュ州などの穀物余剰州で最大;東部の米作地帯でも顕著 | 中期(2〜4年) |

| 複雑な仲介業者主導のマンディによるマージン侵食 | -0.7% | インド全土;APMC改革の採用が低い州で最も深刻 | 長期(4年以上) |

| 価格統制義務に関する厳格な規制遵守 | -0.6% | 全国規模;必需品法に関連した介入が小麦、豆類、食用油の高価格サイクルに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動に敏感な不安定なモンスーンパターンへの高い依存

インドの気象当局は、エルニーニョ現象を背景に、2026年の南西モンスーンが長期平均の92%と平年を下回ると予測しています。2025年から2026年にかけての3億7,656万トンという記録的な食糧穀物生産がバッファーを提供していますが、IMDのデータは、平年を下回る降雨量の年には脆弱な地区で米の生産量が10%以上減少する可能性があることを示しています。Care Edge Ratingsは、天水農業と水集約型作物への依存から、オディシャ州、チャッティースガル州、ウッタル・プラデーシュ州が構造的に脆弱であると評価しています。食品・飲料カテゴリーはインドの消費者物価指数の約46%を占めており、モンスーンに関連した供給ショックが消費者価格の変動に直結することを意味します。この変動は主食ブランドのマージンを圧迫するか、政府の価格統制介入を促す可能性があります。二次的なリスクとして、気候ショックが繰り返されることで加工業者の原材料コストの不確実性が高まり、組織化された小売りの数量拡大の前提条件である長期固定価格供給契約の締結が妨げられる可能性があります。

収穫後の保管損失による深刻な財務的損失

インドは食糧穀物生産量に対して47%の保管能力不足に直面しており、現在のインフラは推定年間生産量3億5,000万トンに対して1億4,500万トンしか対応できていません。Foods(2024年)に掲載された研究によると、不十分な収穫後の取り扱いと保管により、インドでは年間約2,300万トンの穀物損失が発生しており、これは複数の中規模穀物生産国の年間小麦生産量の合計に匹敵する量です。政府は穀物保管インフラの刷新に150億米ドルを投じることを約束しています[3]出典:報道情報局、「穀物保管能力と食料インフラ対策」、インド政府、pib.gov.in。しかし、実施スケジュールは予測期間全体にわたって延びており、保管関連損失による価値損失が少なくとも2028年まではサプライチェーン経済の構造的な足かせとなり続けることを示しています。これらの保管損失はまたサイロインフラを持たない小規模製粉業者や取引業者・集荷業者に不均衡な影響を与え、その財務的脆弱性を持続させ、ブランド主食の価値が生み出される中間層レベルでの非公式から組織化された加工への市場移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:包装穀物が先行、豆類の転換が最速

穀物・シリアルは2025年の製品タイプセグメントの44.71%を占めると予想されており、家庭や業務用施設での米と小麦の消費に支えられています。政府の米調達量は2025年から2026年のカリフマーケティングシーズンに4,630万6,000トンに達すると予想されており、前年比6%増となります。雑穀は戦略的な二次カテゴリーとして台頭しており、インドは世界生産量の約40%を占めています。雑穀ベース製品の生産連動型インセンティブ制度は、付加価値形態のために29の食品加工会社に793億2,700万ルピーを配分しています。アッタ(全小麦)、マイダ、米粉を含む小麦粉類は高付加価値化セグメントであり続けており、マルチグレインおよび高タンパクバリアントは30〜40%の価格プレミアムを獲得しています。KRBLのIndia Gate Uplife Lite低GI米とITCのAashirvaad高タンパクアッタ(FY26)は、機能性食品へのシフトを反映しています。

豆類・マメ科植物セグメントは、健康志向の都市消費者の間でのタンパク質意識と食事の多様化に牽引され、2031年にかけてCAGR 7.96%で最速成長が見込まれています。2024年のインド食用豆類学会誌の研究によると、アルハル(ツール/ハトムギ豆)が豆類総消費量の30.9%を占め、グラムが23.8%、マスールが13.9%と続きます。ブランドのチャナダルとムングダルの包装SKUがスーパーマーケットでのばら売り製品に対する存在感を高めています。インドは2025年暦年に6,569万トンの豆類を輸入すると予想されており、前年比4.45%減となりますが、チャナ輸入の301%急増はブランド包装業者の供給不足を示しています。食用油、砂糖・甘味料、スパイス・調味料は引き続き重要なサブ市場です。インド植物油生産者協会によると、国内食用油生産量は国内消費量の約40%しかカバーしておらず、輸入依存を強化し、加工形態プレーヤーの小売価格安定性に影響を与えています。

製品形態別:ブランド転換の加速に伴い加工マージン格差が拡大

生/未加工形態は2025年の製品形態セグメントの48.62%を占めると予想されており、キラナストアや生鮮市場で販売されるばら売り穀物、未包装豆類、バルク食用油の依然として大きな数量を反映しています。この優位性は構造的ですが、低下しています。加工済みセグメントは2031年にかけてCAGR 7.81%で成長し、利便性と衛生上の懸念からばら売り商品を避ける都市消費者が増えるにつれてシェアを拡大すると予想されています。このシフトは直接的な財務的影響をもたらし、加工・包装済み主食は未加工品と比べて粗利益率が約15〜25パーセントポイント高くなります。このマージン優位性は、インドFMCG包装食品市場の成長が期待される理由の一つです。

加工形態の最速成長はプレミアムや都市セグメントだけからもたらされるわけではありません。あまり注目されていない推進力として、モバイルおよびクイックコマースプラットフォーがティア2以上の地域での包装済み主食へのアクセスを拡大するにつれて、中間所得層の農村消費者が加工形態へとシフトしていることが挙げられます。人口50万人(5ラーク)を超える都市の家庭をターゲットにしたバリューコマースプラットフォームは、FY26までに年間取引ユーザー数を3億2,000万〜3億4,000万人に増加させると予想されています。その結果、加工形態の主食は2年前には組織化された小売インフラが欠如していた市場でも実行可能なラストマイルチャネルを持つようになりました。包装食品の前面への品質・成分表示を義務付けるFSSAI準拠義務も、表示投資を負担できる加工形態プレーヤーに間接的な恩恵をもたらしています。この規制の影響は、大規模な非公式化のコストを事実上引き上げます。

流通チャネル別:業務用が最速成長も小売りが数量の主軸

小売りは2025年の流通チャネルの69.13%を占めると予想されており、オフラインのキラナストアと成長するオンラインセグメントに支えられています。クイックコマースはオンライン小売りを形成すると予想されており、Blinkit、Swiggy Instamart、Zeptoのダークストアインフラは2026年5月に5,026拠点に達すると予測されており、1年前の3,405拠点から増加しています。インドのクイックコマースチャネルは前年比40%成長すると予想されています。主食においては、これはバルク購入よりも小口・高頻度購入に対する消費者の嗜好を反映しており、単位当たりマージンが高い500gサシェや1kgパウチなどの小容量パックが好まれています。オフライン小売りも直接流通プログラムを通じてより組織化されつつあり、キラナストアは2025年に食料品市場シェアの約91%を維持すると予想されています。LT Foodsは、ピンコードレベルの流通拡大を通じて、今後2〜3年で小売リーチを16万店舗から32万店舗に倍増させる計画です。

業務用/フードサービスセグメントはCAGR 8.51%で最速成長が見込まれています。インド政府のPMGKAYスキームは8億人以上の受益者にサービスを提供しており、NFSAおよび関連福祉プログラムの下での米の引き取り量は2025年から2026年に3,810万トンに達すると予測されています。2026年6月に内閣が承認すると予想される2兆5,530億ルピーのSarthak PDSプログラムは、州内食糧穀物移動支援とAI主導の登録簿近代化を組み合わせており、より技術を活用した業務用調達を示しています。このシフトは、非公式な仲介業者よりもQRコード準拠のサプライチェーンを持つ大規模な組織化製粉業者に有利に働きます。PDS以外では、ホテル・レストラン・カンテン(HoReCa)セグメントがパンデミック後に回復しており、ホスピタリティ、防衛、教育機関全体でバルク豆類、米、食用油の需要が増加しています。ブランド主食メーカーはこの需要を専用の市場開拓の柱として扱うようになっています。

地理的分析

北インドと西インドはインド主食市場において最も高い収益集中度を示しており、これらの地域は大きな小麦需要、強力な食用油加工基盤、発達した流通システムを兼ね備えています。ウッタル・プラデーシュ州、パンジャブ州、ハリヤーナー州は小麦調達とブランドアッタ需要の重要な中心地であり続けており、北部地帯が日常的な主食の流通において重要な役割を果たしています。マハーラーシュトラ州とグジャラート州は食用油加工と組織化された流通活動の大きなシェアを担っており、西インドのAWLやMaricoなどの企業を支援しています。報道情報局によると、2026年から2027年のラビマーケティングシーズンの政府小麦調達目標は3,030万メートルトンに設定されており、国家穀物チェーンにおける北部システムの中心的な役割を強調しています。

南インドはインド主食市場において主要な米消費地帯であり続けています。タミル・ナードゥ州、アーンドラ・プラデーシュ州、テランガーナ州、カルナータカ州、ケーララ州は合わせてブランド米需要の相当な基盤を支えており、この地域のより強い都市購買力がプレミアム主食形態へのシフトを加速させています。ベンガルールとチェンナイも強化米、マルチグレインアッタ、その他の付加価値日常主食に対して支持的な環境を提供しています。2026年7月に内閣はPMGKAY米に対してより厳格な品質基準(砕米限度の引き下げを含む)を承認すると予想されており、報道情報局によると、この変更は米を重視する南部の調達システムに直接関連しています。西ベンガル州、オディシャ州、ビハール州、ジャールカンド州を含む東インドは、ブランド浸透率が低い大量消費地帯であり続けており、組織化された取引と流通が改善するにつれて将来の包装成長に向けた大きな余地を生み出しています。

マディヤ・プラデーシュ州とチャッティースガル州の一部を含む北東インドは、インド主食市場においてブランド拡大の初期段階の機会を示しています。KRBLのIndia Gate Pohaの発売は、マディヤ・プラデーシュ州とチャッティースガル州を第一フェーズ後の次段階市場として特定しており、企業がより強固なコア地域から外側へと拡大している様子を示しています。デジタル農業ミッションは、中央・東部地域全体での農場レベルの可視性を徐々に向上させ、加工業者がより信頼性の高い調達・トレーサビリティシステムを時間をかけて構築するのを支援ると予想されています。食料公社によると、2026年6月の中央プール在庫1億2,264万トンという記録は、一度の不作シーズンがインド主食市場全体を急激に不安定化させるリスクを軽減する食料安全保障バッファーを国に提供すると予想されています。

競争環境

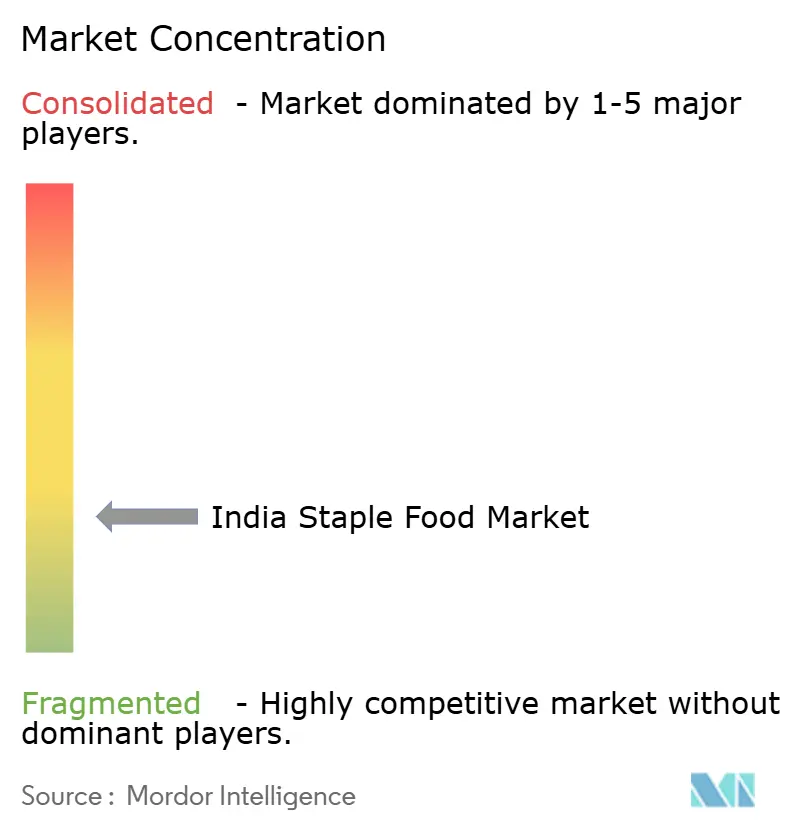

インド主食市場は依然として中程度に分散しています。主要なブランド企業は重要なポジションを保持していますが、より広いカテゴリーは依然として大規模な非組織化基盤と並行して運営されています。Wilmar Internationalは2025年にAdani GroupのAWL Agri Businessにおける全持分の取得を完了すると予想されており、インドにおける主食、食用油、関連食品カテゴリーへの直接的なコミットメントを強化しています。AWLはまた2025年3月にGD Foodsを取得すると予想されており、大手プレーヤーが単一の主食ラインに集中するのではなく、隣接する食品カテゴリーへと拡大していることを示しています。ITCの包装食品事業はFY26に20億米ドルを超えると予測されており、Aashirvaadは引き続き同社の健康主導・付加価値主食拡張への展開を支援しています。その結果、インド主食市場はより強力なブランドスケールへと移行しつつありますが、ばら売りや地域取引が依然として総需要の大きなシェアを形成しています。

競争行動は現在、規模に注力する企業とブランド主導のマージン改善を優先する企業に二分されています。LT Foodsは構造化された店舗拡大計画を通じて国内リーチを拡大しており、主食カテゴリーにおける物理的な流通の継続的な重要性を強調しています。Maricoは商品連動型収益への依存を減らし、ブランドウェルネス食品へのより多くの注目をシフトしており、数量増加だけでなく成長の質の向上に同様に注力していることを反映しています。これらの動向は、インド主食市場が調達力と価格決定力、ポートフォリオの深さ、小売りと業務用需要の両方にわたるより強力なチャネル実行のバランスを取れる企業を評価することを示しています。

最大の機会は非ブランドの中間層に残っており、多くの地域製粉業者や集荷業者が重要な運営上の役割を果たし続けていますが、財務的制約に直面しています。穀物保管の近代化とデジタル調達改革に焦点を当てた政府の取り組みは、このチェーンの部分を徐々にフォーマル化し、規模だけでなく準拠と流通を通じて競争する新しいブランドビジネスに機会をもたらす可能性があります。QRコードトレーサビリティ、予測精度の向上、より規律ある供給可視性は、手動システムに依存し続ける企業よりも原材料の変動より効果的に管理するのに役立ちます。したがって、インド主食市場は、小売りと業務用需要の両方にわたって調達規律、加工信頼性、広範な市場開拓能力を組み合わせられるプレーヤーを優遇します。

インド主食産業のリーダー企業

ITC Limited

Wilmar International Limited

KRBL Limited

LT Foods Limited

Marico Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:KRBL Limitedは、インドゲートブランドの下でIndia Gate Pohaを発売し、バスマティ米を超えた日常的なキッチン主食への初の拡大を果たしました。この製品はインドのポハ市場をターゲットとしており、ブランド製品は22万メートルトンしか占めておらず、ブランド転換の大きな余地があることを示しています。発売フェーズはデリーNCR、ウッタル・プラデーシュ州、パンジャブ州をカバーし、マディヤ・プラデーシュ州とチャッティースガル州が次の段階として予定されています。

- 2026年4月:KRBLはIndia Gate Uplife Lite Everyday低GI米を発売し、血糖値管理と持続的なエネルギー放出をターゲットとしました。この発売は、同社がUplifeブランドポートフォリオの下でプレミアム機能性食品米セグメントに初参入したことを示しています。

- 2026年1月:Wilmar InternationalはAdani GroupのAWL Agri Business(旧Adani Wilmar)における残りの31.06%の持分を約20億米ドル(約20億シンガポールドル)で取得を完了し、AWLをWilmarの子会社としました。Wilmarは、AWLの食用油におけるリーダーシップを強化しながら、小麦粉、米、豆類、大豆ナゲットを含む食品主食ポートフォリオの成長を農村部および業務用セグメント全体で加速させる意向を表明しました。

インド主食市場レポートの範囲

主食とは、ある集団の食事の主要部分を構成する基本的な日常食品です。インド主食市場は、製品タイプ、製品形態、流通チャネル別にセグメント化されています。製品タイプ別では、市場は穀物・シリアル、小麦粉類、豆類・マメ科植物、食用油、砂糖・甘味料、スパイス・調味料、その他の主食にセグメント化されています。穀物セグメントはさらに米、小麦、雑穀、トウモロコシ、その他の粗粒穀物にサブセグメント化されています。小麦粉類セグメントはさらに全粒小麦粉(アッタ)、マイダ、米粉、その他の小麦粉タイプにサブセグメント化されています。豆類・マメ科植物セグメントはさらにツールおよびアルハルダル、チャナダル、ムングダル、マスールダル、その他の豆類・マメ科植物にサブセグメント化されています。同様に、食用油セグメントはさらにマスタードオイル、パームオイル、大豆油、落花生油、その他の食用油にサブセグメント化されています。製品形態別では、市場は生/未加工と加工済みにセグメント化されています。流通チャネル別では、市場は業務用/フードサービスと小売りにセグメント化されています。小売りグメントはさらにオンラインとオフラインにサブセグメント化されています。市場予測は金額(米ドル)および数量で提供されます。

| 穀物・シリアル | 米 |

| 小麦 | |

| 雑穀 | |

| トウモロコシ | |

| その他の粗粒穀物 | |

| 小麦粉類 | 全粒小麦粉(アッタ) |

| マイダ | |

| 米粉 | |

| その他の小麦粉タイプ | |

| 豆類・マメ科植物 | ツールおよびアルハルダル |

| チャナダル | |

| ムングダル | |

| マスールダル | |

| その他の豆類・マメ科植物 | |

| 食用油 | マスタードオイル |

| パームオイル | |

| 大豆油 | |

| 落花生油 | |

| その他の食用油 | |

| 砂糖・甘味料 | |

| スパイス・調味料 | |

| その他の主食 |

| 生/未加工 |

| 加工済み |

| 業務用/フードサービス | |

| 小売り | オンライン小売り |

| オフライン小売り |

| 製品タイプ | 穀物・シリアル | 米 |

| 小麦 | ||

| 雑穀 | ||

| トウモロコシ | ||

| その他の粗粒穀物 | ||

| 小麦粉類 | 全粒小麦粉(アッタ) | |

| マイダ | ||

| 米粉 | ||

| その他の小麦粉タイプ | ||

| 豆類・マメ科植物 | ツールおよびアルハルダル | |

| チャナダル | ||

| ムングダル | ||

| マスールダル | ||

| その他の豆類・マメ科植物 | ||

| 食用油 | マスタードオイル | |

| パームオイル | ||

| 大豆油 | ||

| 落花生油 | ||

| その他の食用油 | ||

| 砂糖・甘味料 | ||

| スパイス・調味料 | ||

| その他の主食 | ||

| 製品形態 | 生/未加工 | |

| 加工済み | ||

| 流通チャネル | 業務用/フードサービス | |

| 小売り | オンライン小売り | |

| オフライン小売り | ||

レポートで回答される主要な質問

インド主食市場の2026年の価値はいくらですか?

インド主食市場は2026年に610億3,200万米ドルと評価されており、CAGR 6.93%で2031年までに857億2,000万米ドルに達すると予測されています。

インドの主食販売をリードする製品タイプはどれですか?

穀物・シリアルは2025年に44.71%のシェアで製品タイプ需要をリードしており、家庭と福祉消費の両方における米と小麦の中心的な役割に支えられています。

インドの主食において最も急速に成長している製品タイプはどれですか?

豆類・マメ科植物は2031年にかけてCAGR 7.96%で最速成長が見込まれており、より広範なタンパク質重視の食習慣とカテゴリーの多様化に支えられています。

なぜインドではブランド主食がばら売り主食に対して優位性を高めているのですか?

ブランド主食は衛生面、包装の一貫性、トレーサビリティ、マージン構造において優れており、消費者の信頼と流通業者の嗜好の両方を支えています。

最終更新日: