インド特殊油ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

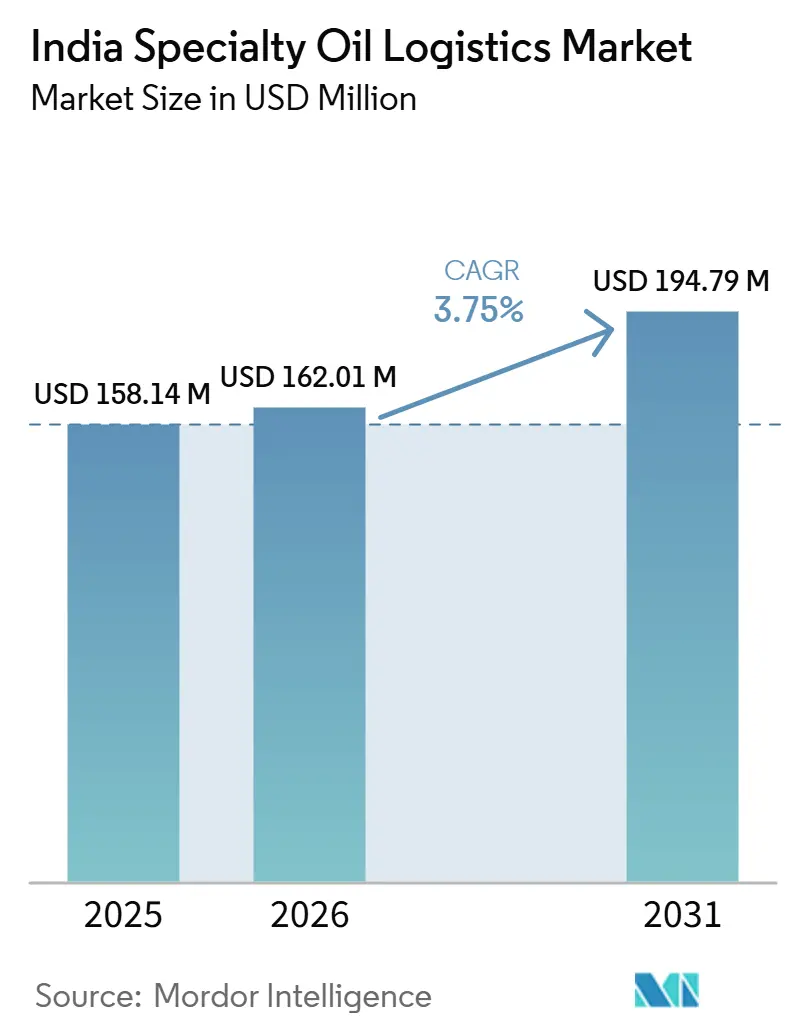

| 基準年の市場規模 (2025) | 158.14 百万米ドル |

| 市場規模 (2026) | 162.01 百万米ドル |

| 市場規模 (2031) | 194.79 百万米ドル |

| 成長率 (2026 - 2031) | 3.75% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド特殊油ロジスティクス市場分析

インド特殊油ロジスティクス市場規模は、2025年の158.14 ミリオン 米ドルから2026年には162.01 ミリオン 米ドルに増加し、2026年から2031年にかけてCAGR 3.75%で成長して2031年までに194.79 ミリオン 米ドルに達する見込みです。

インド特殊油ロジスティクス市場は、安定した基礎需要に支えられています。インドの潤滑油および特殊流体の消費量は2025年に483万トンに達し、前年比9.40%増となった一方、ベースオイルの輸入量は300万トンを超え、前年比11.00%増となりました。これにより、広範なフレート需要が不均一な場合でも、港湾受け入れ、内陸輸送、保管、取り扱い活動が活発に維持されています。インド特殊油ロジスティクス市場は基本的な輸送を超えた段階へと移行しており、荷主は同一契約内でコンプライアンスに準拠した保管、再梱包、再ラベリング、在庫管理、製品分別をますます求めるようになっています。需要が最も強いのは、系統拡張、医薬品生産、パーソナルケア製品の生産、および産業機械加工が変圧器油、ホワイトオイル、プロセスオイルの定期的な移動を生み出している分野です。インド特殊油ロジスティクス市場は中程度に分散しており、その成長経路は一方ではマルチモーダルオプションの拡大、他方では港湾混雑、フレート混乱、依然として分散したタンカー基盤によって形成されています。

主要レポートのポイント

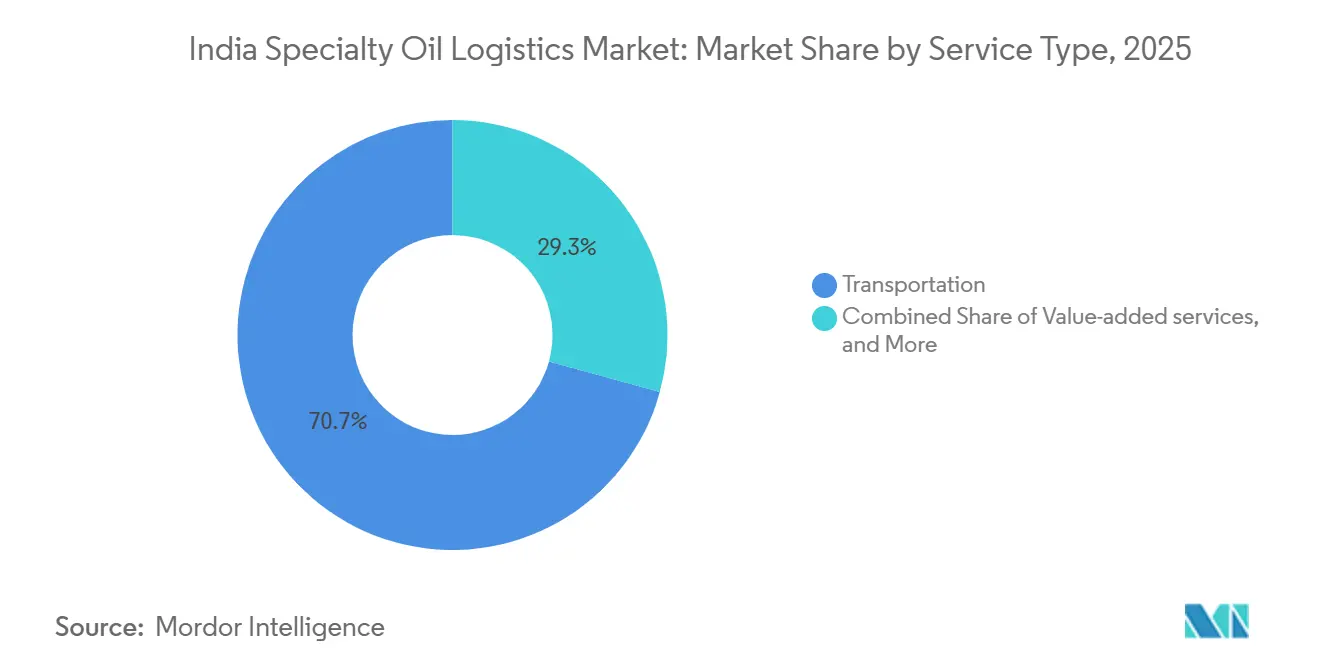

- サービスタイプ別では、輸送が2025年のインド特殊油ロジスティクス市場シェアの70.72%を占め、付加価値サービスは2031年までにCAGR 5.24%で成長すると予測されています。

- サービスタイプカテゴリー内の輸送モード別では、道路輸送が2025年のインド特殊油ロジスティクス市場規模におけるフレート移動の78.08%を占め、マルチモーダル輸送が2031年までにCAGR 4.96%で最高の成長率を記録すると予測されています。

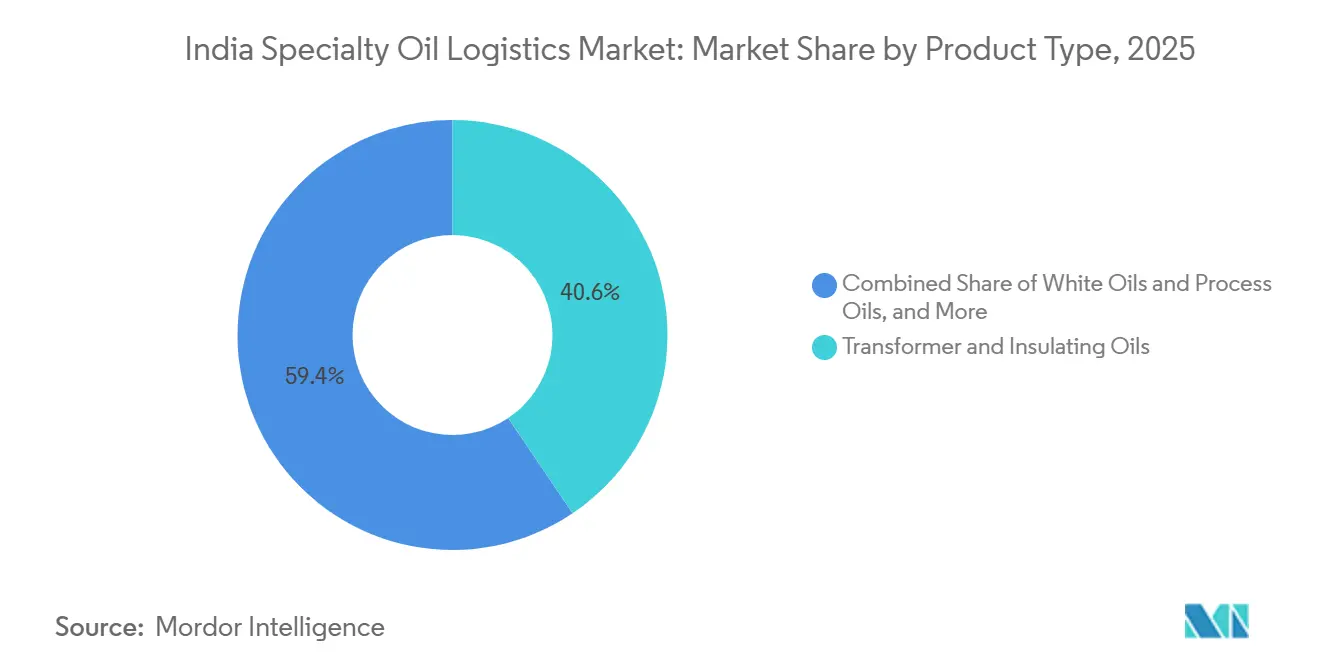

- 製品カテゴリー別では、変圧器・絶縁油が2025年のインド特殊油ロジスティクス市場の40.57%を占め、ホワイトオイルおよびプロセスオイルは2031年までにCAGR 5.01%で成長すると予測されています。

- 取り扱い・出荷形態別では、ドラム缶が2025年のインド特殊油ロジスティクス市場の45.45%を占め、IBCは2031年までにCAGR 4.68%で拡大すると予測されています。

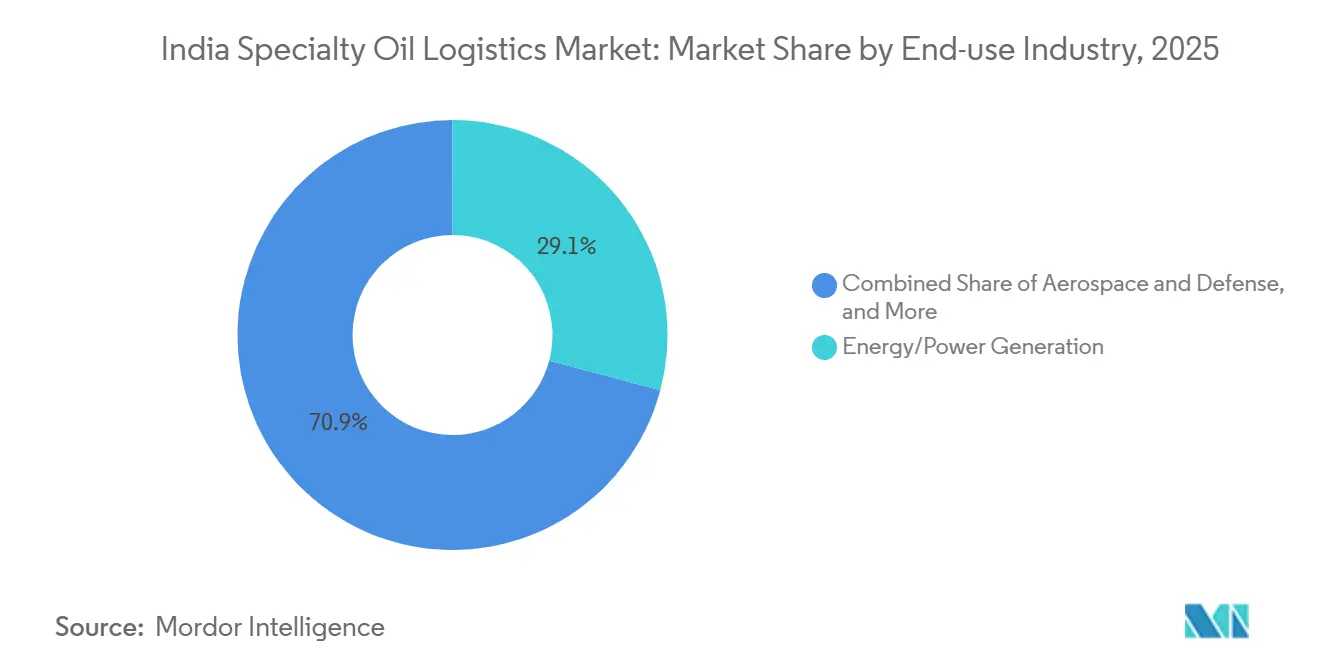

- 最終用途産業別では、エネルギー・発電が2025年のインド特殊油ロジスティクス市場の29.13%を占め、パーソナルケアおよび医薬品は2031年までにCAGR 5.18%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド特殊油ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用潤滑油および特殊流体需要の拡大 | +1.10% | 全国規模、グジャラート州、マハラシュトラ州、タミル・ナードゥ州、ウッタル・プラデーシュ州の産業回廊に集中 | 短期(2年以内) |

| ベースオイル輸入依存が港湾から内陸へのバルク輸送を持続させている | +0.85% | カンドラ、JNPT、ムンバイを含む西海岸港湾、デリー首都圏、プネー、チェンナイへの内陸波及 | 短期(2年以内) |

| 高付加価値特殊流体に対するコンプライアンス準拠の保管・取り扱いニーズの高り | +0.65% | 全国規模、グジャラートPCPIR、ヴィザーグ石油化学ベルト、プネー医薬品クラスターでの早期利益 | 中期(2〜4年) |

| 使用済み油EPRによる逆物流ネットワークの正式化 | +0.45% | 全国規模、マハラシュトラ州、タミル・ナードゥ州、ハリヤーナー州での規制牽引力が強い | 中期(2〜4年) |

| DFC主導のマルチモーダル回廊による内陸液体輸送の経済性改善 | +0.55% | 東部DFCおよび西部DFC、計画中の東海岸回廊への波及 | 中期(2〜4年) |

| OEM承認済みおよびプレミアムブランド潤滑油流通ネットワークの拡大 | +0.35% | 全国規模、マハラシュトラ州・グジャラート州、カルナータカ州、タミル・ナードゥ州の自動車製造クラスターでの牽引力が強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業用潤滑油および特殊流体需要が数量成長を支える

インドの潤滑油消費量は2025年に483万トンに達し、前年比9.40%増となりました。この数量増加は、インド特殊油ロジスティクス市場のサービスプロバイダーが利用できるフレートおよび保管基盤を直接拡大させました。完成潤滑油および特殊流体の生産量が増えることで、OEM、工業プラント、整備工場、小売チャネルへの出荷が増加します。製品ミックスも変化しており、電気自動車の普及による圧力を受ける自動車用潤滑油に対して、産業用・特殊流体が比重を増しています。この変化が重要なのは、金属加工液、変圧器油、食品・医薬品グレードのオイルがより厳格な取り扱い基準、清潔な設備、強固な文書管理を必要とするためです。Castrol IndiaのFY2025売上高は過去最高のINR 5,722クロール(636.84 ミリオン 米ドル)に達し、その流通ネットワークは150,000の販売店をカバーしており、より広いチャネルリーチがインドの特殊油ロジスティクス市場全体で定期的な物流需要を促進することを示しています。

ベースオイル輸入依存が港湾から内陸回廊への持続的な需要を生み出す

インド特殊油ロジスティクス市場は、国内生産が変圧器・絶縁油に使用されるナフテン系グレードなど主要ベースオイルの需要を完全にカバーしていないため、引き続き輸入主導の輸送に依存しています。ベースオイルの輸入量は2025年に300万トンを超え、主要輸入回廊全体でバルク液体の受け入れ、タンク保管、内陸出荷が活発に維持されました。韓国は1,322,161トンを供給し、マレーシアからの出荷量も急増したことで、インド特殊油ロジスティクス市場における西海岸港湾の重要性が再確認されました。この輸入パターンは2つの実用的な内陸システムを生み出しています。一つはカンドラを中心とした北部・西部のブレンディングハブへの道路タンカー出荷、もう一つはJNPTおよびナバ・シェバを中心としたより強力なマルチモーダルポテンシャルを持つシステムです。新たな国内潤滑油生産能力が稼働した場合でも、インド特殊油ロジスティクス市場は新たな複合施設、下流流通業者、産業顧客間の短距離輸送を引き続き見込めます[1]「インドのベースオイル輸入、2025年に11%増加。」Argus Media、argusmedia.com。

高付加価値特殊流体に対するコンプライアンス準拠の保管・取り扱いニーズの高まり

インド特殊油ロジスティクス市場では、単純なタンク間移送を超えた保管・取り扱いへの需要が強まっています。変圧器油、ホワイトオイル、プロセスオイルは専用タンク、汚染管理、製品分別、バッチトレーサビリティ、清潔な充填または再梱包条件を必要とすることが多く、これがアセット保有者に主要ゲートウェイ近辺での液体保管・ターミナル能力の拡大を促しています。Aegis Logisticsは2025年11月にJ2プロジェクトフレームワークの下でJNPAに318,100立方メートルの液体製品施設の整備を進めており、コンプライアンス準拠の液体取り扱いに向けた投資規模を示しています。電力、医薬品、パーソナルケア、化学品分野の顧客が保管、文書管理、品質分別、ラストマイル出荷を一つの運営モデルに統合できるプロバイダーをますます好むようになっているため、市場はこの変化から恩恵を受けています。

使用済み油EPRによる逆物流ネットワークの正式化

使用済み油EPRフレームワークは、長らく非公式な回収に依存してきたインド特殊油ロジスティクス市場の一部に正式な構造をもたらしています。生産者および輸入者は現在、使用済み油フローについて文書化された移動、追跡可能な回収、より明確な管理の連鎖を必要としています。これにより、逆方向の移動がただの輸送タスクではなくコンプライアンス機能となるため、物流プロバイダーの役割が変化しています。組織化された事業者は、このモデルの下でルート計画、文書管理、リサイクル業者との連携を管理するのに有利な立場にあります。移行はまだ不均一ですが、予測期間を通じてコンプライアンス義務が深まるにつれ、インド特殊油ロジスティクス市場はより正式な逆物流レイヤーを獲得する可能性が高いです[2]「使用済み油の拡大生産者責任(EPR)— FAQベースの記事。」TaxTMI、taxtmi.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入ベースオイルおよびフレートの変動が物流コストを圧迫 | -0.65% | 全国規模、西海岸輸入港および内陸ブレンディングクラスターで増幅 | 短期(2年以内) |

| 分散したタンカーエコシステムがネットワーク標準化を制限 | -0.45% | 全国規模、東インドおよびDFCの届かない地方中小都市で最も深刻 | 中期(2〜4年) |

| 有害廃棄物コンプライアンス負担が非公式チャネルの転換を遅らせる | -0.30% | 全国規模、ウッタル・プラデーシュ州、ラジャスタン州、ビハール州での圧力が高い | 中期(2〜4年) |

| 輸入急増時の港湾・ターミナル混雑 | -0.35% | JNPTおよびカンドラを含む西海岸、東海岸輸入ピーク時のチェンナイへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入ベースオイルおよびフレートの変動がサプライチェーン全体でマージン圧力を生む

インド特殊油ロジスティクス市場は、バリューチェーンの多くが海上ベースオイル到着に依存しているため、輸入原料およびフレートの変動にさらされ続けています。輸入コストとフレート料金が同時に上昇すると、陸揚げコストが急速に上昇し、その圧力が保管、道路輸送、配送スケジューリングに波及します。これが重要なのは、多くの国内輸送契約が一定期間固定されており、迅速に再価格設定できないためです。2026年には、湾岸紛争による迂回輸送がジャワハルラール・ネルー港での混雑を引き起こし、港湾・海運・水路省がバルク液体輸入業者との緊急会議を開催せざるを得ない状況となりました[3]「政府が新たなインセンティブ制度で沿岸海運・水路推進を計画。」Maritime Gateway、maritimegateway.com。その結果、輸入が集中する時期にはインド特殊油ロジスティクス市場全体でマージン管理が厳しくなり、計画の確実性が低下しています。

分散したタンカーエコシステムがネットワーク標準化を制限

インド特殊油ロジスティクス市場は、特に道路フレートにおいて依然として多数の小規模タンカー事業者に依存しています。これにより、フリート品質、文書管理、ドライバー能力、テレマティクスの導入が回廊ごとに大きく異なるため、全国的なネットワーク標準化が困難になっています。変圧器油、ホワイトオイル、プロセス流体のPESO準拠輸送を必要とする荷主は、すべての地域で同一のサービス水準を調達できないことが多く、単一プロバイダーへの数量集約能力を制限し、東インドや小規模産業都市でのサービス予測可能性を低下させています。組織化された危険物輸送への移行が遅いことで、インド特殊油ロジスティクス市場は隣接する多くの化学品物流セグメントよりも分散した状態が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスがコア輸送に対して存在感を高める

輸送は2025年のインド特殊油ロジスティクス市場シェアの70.72%を占めており、このセクターが依然として港湾、プラント、ターミナル、エンドユーザー間の物理的な移動にいかに強く依存しているかを示しています。インド特殊油ロジスティクス市場は歴史的にバルク輸送の経済性によって形成されてきたため、輸送は大半の顧客契約の基盤レイヤーであり続けています。道路タンカー、幹線輸送計画、港湾からプラントへの移送が依然として物流支出の最大部分を吸収しています。ベースオイルの輸入、内陸ブレンディング、下流配送が市場の運営リズムを定義し続けているため、このパターンが消えることはないでしょう。

しかし付加価値サービスはコア輸送レイヤーよりも速く成長しており、2031年までにCAGR 5.24%で拡大すると予測されています。これはインド特殊油ロジスティクス市場内の顧客嗜好の変化を反映しており、多くのアカウントにとって単純なフレート実行だけでは不十分になっています。医薬品、パーソナルケア、特殊産業ユーザーは、単一のワークフロー内での在庫管理、再梱包、再ラベリング、品質分別、注文別キッティングをますます要求しています。倉庫保管と流通は輸入受け入れと最終出荷を結ぶ中間レイヤーであり続けており、事業者はサービスの深度を向上させるためにそれらのアセットを拡大しています。JNPAでのAegis Logisticsのターミナル拡張は、液体保管が現在のスループットを支えるためだけでなく、将来の需要を見越して構築されていることを示しています。その結果、インド特殊油ロジスティクス市場はアセットのみのモデルから、より優れた顧客維持と1トン当たりの収益向上を伴う統合サービスモデルへと徐々に移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品カテゴリー別:変圧器油ロジスティクスが系統拡張の規模によって再編される

変圧器・絶縁油は2025年のインド特殊油ロジスティクス市場規模の40.57%を占め、大差をつけて最大の製品カテゴリーとなっています。このリーダーシップはインド全土における系統投資と変圧器展開のペースと密接に結びついています。エコノミック・タイムズは、インドの電力送電セクターが2032年までにINR 9.00兆ルピーの設備投資を受ける見込みであると報じており、この製品セグメントに強固な需要基盤を与えています。パワーライン・マガジンもまた、インドはFY2027までに776,330 MVAの変圧器容量を追加する必要があると指摘しており、輸入地点、ブレンディング場所、変圧器メーカー、プロジェクトサイト間での絶縁油の継続的な移動を支えています。

ホワイトオイルおよびプロセスオイルは最も成長の速い製品セグメントであり、2026年から2031年にかけてCAGR 5.01%が予測されています。インド特殊油産業において、この成長は製品純度と取り扱いの規律が標準的なバルク流体チェーンよりも重要な医薬品およびパーソナルケア製造の拡大によって支えられています。APAR IndustriesはPOWEROIL PEARLブランドで医薬品・食品グレードのホワイトオイルを供給し、125カ国以上に輸出しており、インバウンドの調達と厳格に管理されたアウトバウンド出荷の必要性を示しています。金属加工・プロセス流体もマハラシュトラ州、タミル・ナードゥ州、広範な自動車ベルトの機械加工クラスターで引き続き重要です。調査によると、自動車金属成形セクターは急速なペースで進歩しており、産業用オイルおよび流体の安定した移動を支えています。これらのパターンを総合すると、インド特殊油ロジスティクス市場は現在、系統連動型オイルが主導しており、より高付加価値のホワイトオイルおよびプロセスオイルフローが将来の成長においてより重要になりつつあることがわかります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

取り扱い・出荷形態別:IBC採用が中間層産業流通を再編

ドラム缶は2025年のインド特殊油ロジスティクス市場の45.45%を占めており、整備工場、プラント、流通業者レベルの取り扱いにおける長年確立された役割を反映しています。インド特殊油ロジスティクス市場は依然としてドラム缶に依存しています。なぜなら、ドラム缶は小規模な注文量に適しており、積み重ねや計数が容易で、混載配送に対応しているためです。多くの産業ユーザーは、消費が複数のサイトや製品タイプに分散しているため、標準的な210リットル単位で特殊流体を購入し続けています。これにより、金属加工、メンテナンス流体、グリース、小ロッのプロセスオイル需要などのセクターでドラム缶取り扱いが中心的な役割を維持しています。

IBCは存在感を高めており、2031年までにCAGR 4.68%で成長すると予測されています。インド特殊油ロジスティクス市場において、IBCはより少ない取り扱いポイントと大量の繰り返し注文でより良い単位経済性を求める産業バイヤーに支持されています。この形態は、ドラム缶が通常提供するよりも清潔なディスペンシング、容易な内部移動、より強固なバッチ可視性を必要とする顧客に特に適しています。この変化は倉庫設計も変えており、ケージラッキング、フォークリフト取り扱い、コンテナ返却フロー、管理された充填がより重要になっています。バルク液体は最大の変圧器油輸送に引き続き対応し、最小のパック形態は自動車小売およびパーソナルケアチャネルを支えています。同時に、インド特殊油ロジスティクス市場では、AmficoなどのオペレーターがJNPT自由貿易・倉庫ゾーン近辺で危険物および特殊液体のドラム缶・IBC取り扱いを支援するなど、より専門的な充填活動が増加しています。

最終用途産業別:発電が数量を支え、医薬品がマージン拡大を牽引

エネルギー・発電は2025年のインド特殊油ロジスティクス市場の29.13%を占め、最大の最終用途セグメントとなっています。これは電力システム全体における変圧器展開、系統強化、定期メンテナンス需要の規模を反映しています。ピーク需要は2035年から2036年までに459 GWに達する可能性があり、支援電気アセットの継続的な拡大を意味します。新しい変圧器、変電所、関連する系統アセットはすべて絶縁油の初期充填とメンテナンス需要を支えており、移動が一時的ではなく定期的に発生し続けます。

パーソナルケアおよび医薬品は最も成長の速い最終用途セグメントであり、2031年までにCAGR 5.18%が予測されています。インド特殊油ロジスティクス市場のこの部分は、より厳格な品質・文書管理条件の下で移動するホワイトオイルおよびプロセスオイルの需要から恩恵を受けています。自動車、重機、鉱業・建設、鉄鋼・金属加工は引き続き主要な数量ユーザーであり、産業活動が堅調な場合にベースライン需要を安定させています。食品・飲料、ゴム・タイヤ製造、航空宇宙・防衛は規模は小さいものの、取り扱いニーズはより専門的です。このミックスは、インド特殊油ロジスティクス市場が系統連動型数量によって支えられながら、医薬品とパーソナルケアがマージン品質とサービスの複雑性の向上に貢献していることを意味します。

地理的分析

西インドはグジャラート州とマハラシュトラ州が輸入ターミナル、ブレンディングアセット、石油化学クラスター、大規模産業需要センターを兼ね備えているため、インド特殊油ロジスティクス市場の主要な運営拠点であり続けています。カンドラとJNPTは国内ベースオイル流入の大部分を取り扱っており、西海岸が国内特殊油輸送の多くにおける最初の管理ポイントとなっています。この地域はまた、ダヘジ、ハジラ、ヴドーダラー、ムンバイ、プネー、周辺産業ベルトでの強力な下流消費からも恩恵を受けています。Aegis Logisticsはムンバイで61,000 kLの液体容量を追加し、FY2027第1四半期までにJNPAで318,100立方メートルを稼働させる予定であり、ターミナルオペレーターが需要が最も集中している場所で液体インフラを拡大していることを示しています。これはまた、2026年5月に戦争による貨物迂回後にJNPTが混雑に直面した際に見られたように、インド特殊油ロジスティクス市場が西部に集中した港湾リスクを抱えていることも意味します。

南インドは変圧器需要、医薬品製造、成長する先進物流インフラ基盤を兼ね備えているため、インド特殊油ロジスティクス市場における第2の主要地域です。チェンナイは潤滑油および特殊流体の輸送において引き続き重要であり、ハイデラバードとベンガルールはホワイトオイルおよび規制された産業投入物の需要を支えています。チェンナイのマナリにあるIOCLの統合潤滑油複合施設が試験操業に入り、パイプライン供給の投入物と内陸・沿岸出荷を結びつけることで地域の輸送パターンを変える見込みです。Lubrizolもまたオーランガバードの添加剤プラントを世界第2位の規模と説明しており、特殊流体サプライチェーンにおける同地域の役割を強化しています。したがって、南インドのインド特殊油ロジスティクス市場は、最終需要だけでなく、製造アセットとコンプライアンス準拠の物流施設が互いに近接して追加されているため、より強固になっています。

北インドと東インドは、密集した産業消費と改善されるフレートリンクに支えられ、インド特殊油ロジスティクス市場の次の成長フロンティアを形成しています。デリー首都圏、ハリヤーナー州、ウッタル・プラデーシュ州は、西部港湾とブレンディングセンターから移動する産業用潤滑油および特殊流体の相当量を吸収しています。西部DFCはこの回廊を改善し、将来の東部接続は長距離輸送のコストと輸送時間の圧力を軽減する可能性があります[4]「専用貨物回廊、2024年から2025年にかけて列車運行が48%急増を記録。」The Hindu Business Line、thehindubusinessline.com。Om LogisticsはウッタルプラデーシュのUnnaoにINR 150.00クロール(16.69 ミリオン 米ドル)の物流ハブ用地を確保しており、ウッタル・プラデーシュ回廊における認識された能力ギャップを示しています。東インドでは、特に鉄鋼、鉱業、重工業クラスターへの金属加工液および産業用潤滑油の配送において、非組織化事業者がより広い役割を担っています。これにより、インド特殊油ロジスティクス市場がよりサービス主導型になるにつれ、コンプライアンス準拠のタンカーフリートを持つ組織化されたプロバイダーがシェアを獲得する余地が残されています。

競合ランドスケープ

インド特殊油ロジスティクス市場は中程度に分散しており、すべてのサービスタイプ、製品カテゴリー、回廊にわたって支配的な地位を占める単一のプロバイダーは存在しません。組織化された全国オペレーターはグローバルなコントラクト物流企業と競合し、道路ベースの輸送の相当なシェアを依然として多数の小規模タンカー事業者が担っています。インド特殊油ロジスティクス市場で立つ主要企業には、Transport Corporation of India、Container Corporation of India, Ltd.、AllCargo Logistics Pvt. Ltd.、AEGIS Logistics、Den Hartogh Logistics、VRL Logistics、CJ Darcl、DHL Supply Chain、Kuehne+Nagel、DSVなどがあります。それぞれの役割は異なり、輸送ネットワークに強みを持つ企業、コントラクト物流に強みを持つ企業、ターミナルインフラに強みを持つ企業があります。これにより、インド特殊油ロジスティクス市場全体で価格設定、サービス範囲、地域的な強みが不均一な状態が続いています。

戦略は単純なフリート規模よりも専門化と結びつくようになっています。VRL LogisticsはFY2026第3四半期に500台の新型商用車を発注し、市場がより高いサービス品質を求める中でも輸送能力への継続的な投資を示しました。Transport Corporation of Indiaは2026年の納入に向けて沿岸船舶2隻を追加する計画を立てており、高マージンのフレートレーンに向けたより広範なマルチモーダルアプローチを支えています。CJ Darclは先進運転支援システムおよびドライバー疲労監視システムを含む安全システムに注力し、安全インシデントを40.00%削減したと報告しています。インド特殊油ロジスティクス市場において、これらの投資は重要です。なぜなら、特殊油の顧客はコンプライアンス、可視性、インシデント防止をオプションの付加機能ではなくサービス品質の一部としてますます見なすようになっているためです。

インド特殊油ロジスティクス市場における最大のホワイトスペースは、医薬品グレードのホワイトオイル向けのコンプライアンス準拠のドラム缶・IBC物流、EPRに基づく使用済み油の逆物流、DFCターミナルに連結したマルチモーダル液体回廊にあります。TCI ChemlogのISOタンクおよびフレキシバッグ能力を備えたPESO準拠の設備はこの方向性に合致しており、顧客は標準化されたプロセスで規制された液体カーゴを取り扱える事業者を必要としています。Aegis Vopak Terminalsの2025年6月のIPOもまた、投資家がインドの長期的な液体インフラに資金を提供する意欲があることを示しており、インド特殊油ロジスティクス市場の建設側を支えています。グローバル企業も存在感を拡大しており、DHL Groupは2030年までにインドに10億ユーロ(11.4億 米ドル)を投資することを約束し、Kuehne+Nagelは主要都市全体でフルフィルメント能力を拡大しています。インフラ投資、技術採用、コンプライアンス能力のこの組み合わせが、今後5年間でインド特殊油ロジスティクス市場において誰が優位に立つかを定義する可能性が高いです。

インド特殊油ロジスティクス産業のリーダー企業

Container Corporation of India, Ltd.

AllCargo Logistics Pvt. Ltd.

AEGIS Logistics

Den Hartogh Logistics

Transport Corporation of India, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Kuehne+NagelはムンバイのJNPA近辺に新たな3,500平方メートルのコンテナ・フレート・ステーションを開設しました。CTPAT、AEO、ISO認証を取得し、電動マテリアルハンドリング機器と太陽光発電照明を備え、インド最大のコンテナ港での特殊貨物取り扱いを強化しています。

- 2026年1月:Aegis Logisticsの子会社は、Aegis Vopak Terminals Limitedとの間でINR 52.50クロールのフレームワーク契約を締結し、ニュー・マンガロー港湾局でのLPG鉄道積み込みインフラボトリングプラントを整備し、Aegisの液体インフラネットワークを西海岸の第3の主要港湾拠点に拡大しました。

- 2025年11月:DHL Groupはインドへの2030年までの10億ユーロの投資プログラムを発表しました。これにはビワンディにインド初のDHLヘルスロジスティクスハブ、チェンナイとムンバイに電気自動車・バッテリーロジスティクス・センター・オブ・エクセレンスが含まれており、特殊油に隣接するカテゴリーに直接関連するコンプライアンス準拠の特殊グレード物流インフラを構築する投資です。

- 2025年10月:Kuehne+Nagelはグルガオン、コルカタ、ナグプール、ムンバイ、ラジプラの5都市にわたる100,000平方メートルのフルフィルメントセンター拡張を発表し、インド全体のフットプリントを約500,000平方メートルに拡大し、1,500の雇用を創出しました。

インド特殊油ロジスティクス市場レポートの調査範囲

| 輸送 | 道路 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | ||

| 鉄道 | ||

| マルチモーダル輸送 | ||

| 倉庫保管と流通 | ||

| 付加価値サービス(在庫管理、再梱包、再ラベリング、キッティングなど) |

| 変圧器・絶縁油 |

| ホワイトオイルおよびプロセスオイル |

| 金属加工・プロセス流体 |

| その他の製品カテゴリー |

| バルク液体 |

| 中間バルクコンテナ(IBC) |

| ドラム缶 |

| 小売・商業用小型パック(ボトル・ジェリー缶、スタンドアップパウチ、ペール缶、ケグなど) |

| 自動車・輸送 |

| 重機・鉱業・建設 |

| 鉄鋼・金属加工 |

| エネルギー・発電 |

| ゴム・タイヤ製造 |

| パーソナルケアおよび医薬品 |

| 食品・飲料加工 |

| 航空宇宙・防衛 |

| その他の最終用途産業 |

| サービスタイプ別 | 輸送 | 道路 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |||

| 鉄道 | |||

| マルチモーダル輸送 | |||

| 倉庫保管と流通 | |||

| 付加価値サービス(在庫管理、再梱包、再ラベリング、キッティングなど) | |||

| 製品カテゴリー別 | 変圧器・絶縁油 | ||

| ホワイトオイルおよびプロセスオイル | |||

| 金属加工・プロセス流体 | |||

| その他の製品カテゴリー | |||

| 取り扱い・出荷形態別 | バルク液体 | ||

| 中間バルクコンテナ(IBC) | |||

| ドラム缶 | |||

| 小売・商業用小型パック(ボトル・ジェリー缶、スタンドアップパウチ、ペール缶、ケグなど) | |||

| 最終用途産業別 | 自動車・輸送 | ||

| 重機・鉱業・建設 | |||

| 鉄鋼・金属加工 | |||

| エネルギー・発電 | |||

| ゴム・タイヤ製造 | |||

| パーソナルケアおよび医薬品 | |||

| 食品・飲料加工 | |||

| 航空宇宙・防衛 | |||

| その他の最終用途産業 |

レポートで回答される主要な質問

インド特殊油ロジスティクスセクターの現在の規模はどのくらいですか?

インド特殊油ロジスティクス市場は2026年に162.01 ミリオン 米ドルであり、CAGR 3.75%で2031年までに194.79 ミリオン 米ドルに達すると予測されています。

インド特殊油ロジスティクスにおいてどのサービスタイプがリードしていますか?

輸送は2025年に70.72%のシェアで最大のサービスタイプであり続けました。これは、ほとんどの特殊油フローが依然として港湾からプラント、プラントから顧客への物理的な移動に依存しているためです。

インドの特殊油ロジスティクス需要に最も貢献している製品カテゴリーはどれですか?

変圧器・絶縁油は2025年に40.57%のシェアでリードしており、継続的な系統投資と変圧器容量の大規模な計画的追加によって支えられています。

ホワイトオイルおよびプロセスオイルがこの分野でより重要になっている理由は何ですか?

ホワイトオイルおよびプロセスオイルは、医薬品およびパーソナルケア製造がより清潔で、よりコンプライアンスに準拠した、より適切に分別された物流を必要とするため、2031年までにCAGR 5.01%で成長すると予測されています。

インドで特殊油を取り扱う物流プロバイダーにとって最大の構造的課題は何ですか?

最大の課題はタンカーエコシステムの分散化であり、多くの回廊が依然として小規模事業者に依存しているため、標準化、コンプライアンスの展開、全国的なサービスの一貫性が遅れています。

最終更新日: