インド小型商用車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

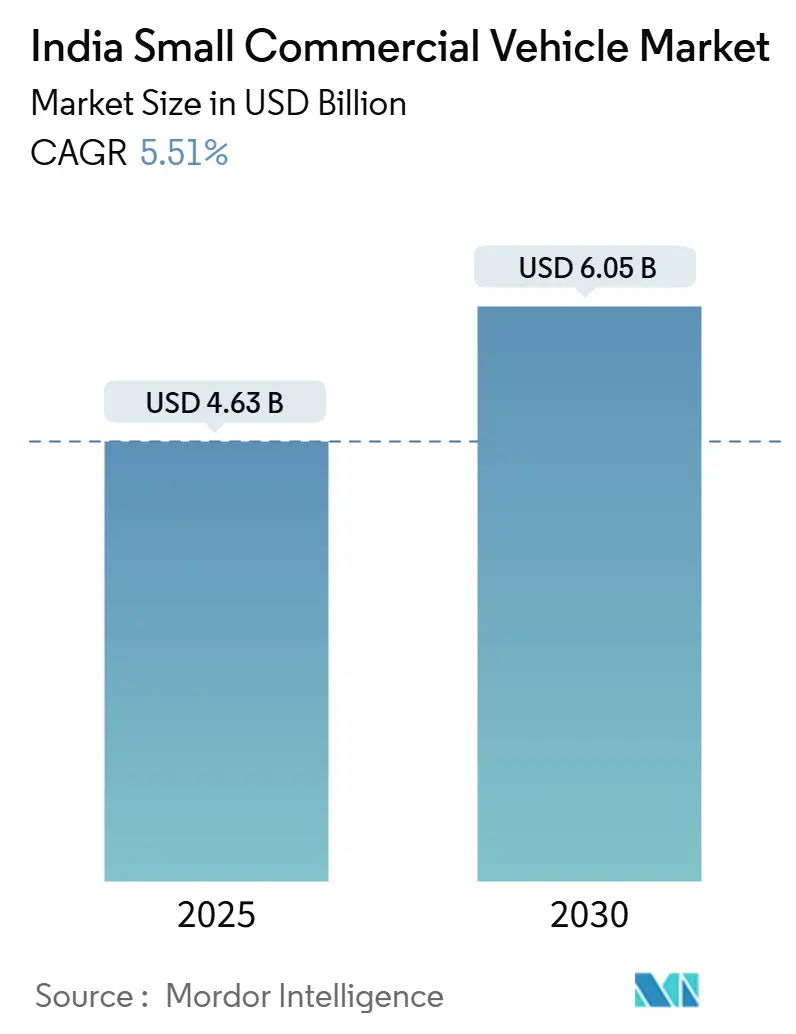

| 市場規模 (2025) | 4.63 十億米ドル |

| 市場規模 (2030) | 6.05 十億米ドル |

| 成長率 (2025 - 2030) | 5.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド小型商用車市場分析

インド小型商用車市場規模は2025年に46億3,000万USDと推定され、予測期間(2025年~2030年)にCAGR 5.51%で成長し、2030年までに60億5,000万USDに達する見込みです。持続的な都市化、ハブ・アンド・スポーク型物流への転換、および政策に裏付けられた電動化が、事業者が資産稼働率とルート最適化に注力する中でも数量需要を押し上げ続けています。ミニトラックは機動性と1〜2トンの積載能力のバランスが取れているためフリート購入を主導し、ピックアップトラックと電動三輪車はコールドチェーン配送やハイパーローカル配達などの新興ニッチ市場に対応しています。政府プログラム—とりわけ2026年3月まで実施されるPM E-DRIVEインセンティブ—はバッテリー電気自動車の初期費用障壁を引き下げ、ディーゼルフリートからの長期的な移行を後押ししています。デジタル貨物プラットフォームは空車率を削減し、初回購入者向けの資金調達チャネルを開拓することで成長をさらに促進しています。これらの要因が相まって、インド小型商用車市場は予測期間を通じて堅調な中一桁台の成長を遂げる見通しです。

主要レポートのポイント

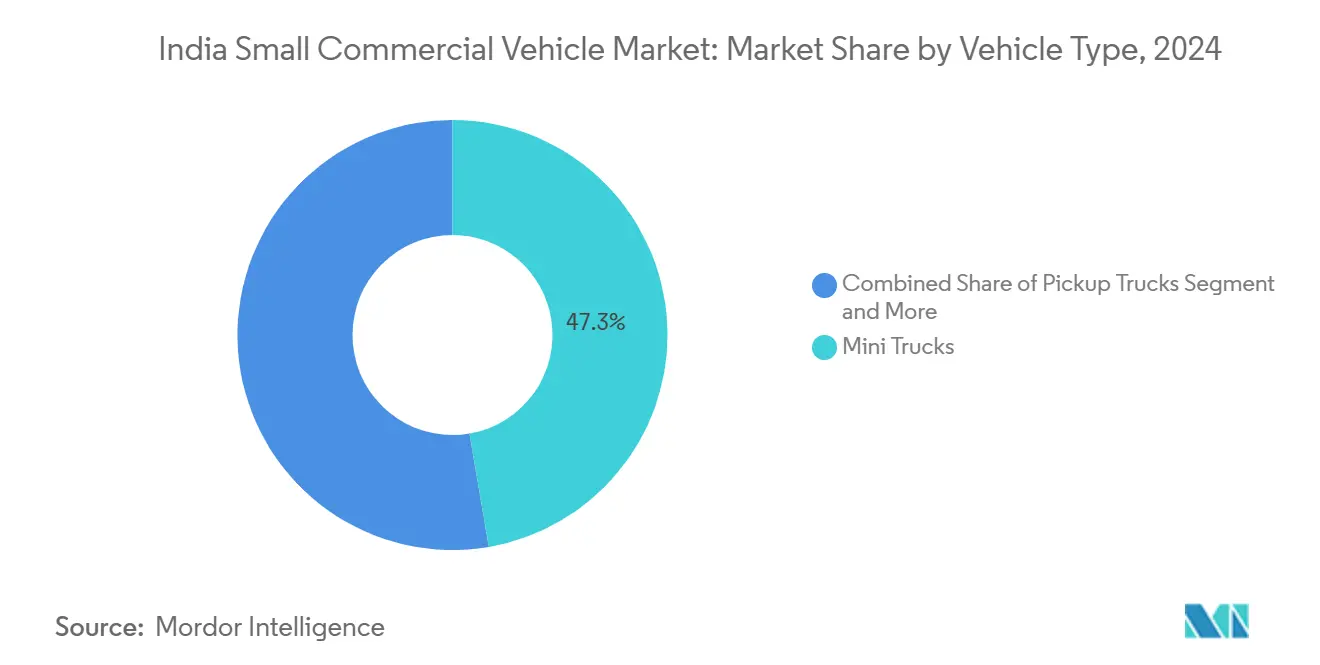

- 車両タイプ別では、ミニトラックが2024年に47.31%の収益シェアを占めてトップとなり、2〜3.5トンのピックアップサブセグメントは2023年度に前年比31%の成長を記録し、2030年まで5.55%のCAGRを維持する見込みです。

- 積載能力別では、1トン未満カテゴリーが2024年のインド小型商用車市場規模の54.37%のシェアを占め、2030年まで5.61%のCAGRで成長すると予測されています。

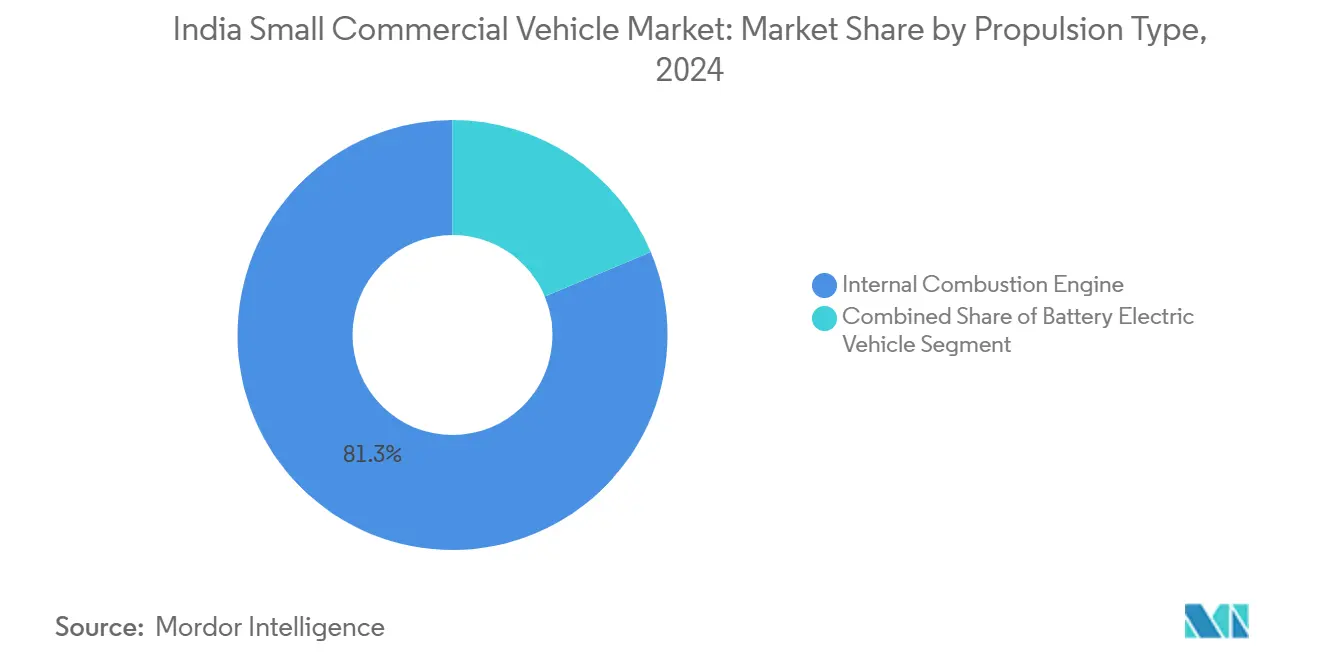

- 推進タイプ別では、内燃機関が2024年に81.25%のシェアを維持し、バッテリー電気モデルはPM E-DRIVEインセンティブを背景に最速の5.53%のCAGRを記録する見込みです。

- 最終用途別では、物流・宅配サービスが2024年に37.63%の収益シェアを占め、Eコマース・ラストマイル配送は2030年まで5.58%のCAGRで拡大すると予測されています。

インド小型商用車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース普及の加速 | +1.5% | アジア太平洋地域のコア、第2・第3層都市中心部への波及 | 中期(2〜4年) |

| GST後のハブ・アンド・スポーク型物流の急速な拡大 | +1.2% | 全国規模、マハラシュトラ州・グジャラート州・カルナータカ州での早期成果 | 中期(2〜4年) |

| 組織化された小売プラットフォームの成長 | +0.9% | 都市中心部、半都市市場への拡大 | 中期(2〜4年) |

| 政府のFAME-LIおよび州EVサブシディ制度 | +0.8% | 全国規模、デリーNCR・マハラシュトラ州・カルナータカ州での普及が強い | 短期(2年以内) |

| デジタル貨物プラットフォーム | +0.7% | 大都市圏から第2層市場へ拡大 | 短期(2年以内) |

| 食品コールドチェーン補助金の推進 | +0.4% | 全国規模、農業州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第2・第3層都市へのEコマース普及加速

大都市圏を超えてオンラインマーケットプレイスが拡大したことで、混雑した街路や限られた駐車スペースを走行できる、機動性が高く多数の停車地点に対応した車両の需要が高まっています。Eコマース・ラストマイルセグメントは、食料品・ファッション・家電の注文が地方都市で急増する中、最速のCAGRを記録する見込みです。Bajaj Autoは2025年度に電動カーゴ三輪車の大幅な増加を報告し、BigBasketおよびZeptoとの食料品配達提携が普及を後押ししたと説明しています[1]Bajaj Auto、「2025年度投資家向けプレゼンテーション」、bajajauto.com。デジタル貨物ブローカーは需要クラスタリングアルゴリズムを統合して積載率を高め、配送時間を短縮することで、マイクロ起業家が組織化されたサプライチェーンに参加できるようにしています。ただし、ルート密度は地域によって大きく異なるため、単一シフト内で荷物用と冷蔵用の構成を切り替えられるモジュール式ボディ設計とテレマティクスへの需要が生まれています。

GST後のハブ・アンド・スポーク型物流の急速な拡大

全国的な物品・サービス税の導入により州間輸送が標準化され、流通業者は複数倉庫在庫から地域スポークに供給する集中型ハブへの移行を進めました。この新しい構造は、迅速なターンアラウンドを伴う頻繁な短距離輸送を優先するため、250キロメートル未満のハブ間ギャップを埋めるうえでミニトラックと軽量ピックアップが不可欠となっています。VE Commercial Vehiclesはボパール専用ラインで製造されるEicher Pro Xラインナップで対応し、2〜3.5トンニッチへのOEMのコミットメントを示しました。業界登録データによると、2〜3.5トンカテゴリーは2023年度に成長し、商用車全体の成長を大幅に上回りました。ハブ・アンド・スポークモデルを採用した荷主は在庫保有コストがわずかに低下したと報告しており、目的別小型トラックへの持続可能な需要サイクルを強化しています。その結果、OEMが国内外市場向けに生産量を拡大するにつれ、部品サプライヤーも現地調達率の向上から恩恵を受けています。

組織化された小売・キラナ集約プラットフォームの成長

近隣店舗を補充するモダントレードチェーンとB2B集約アプリは、バックエンドフルフィルメントに標準化されたトラック寸法を優先するようになっています。1トン未満の車両は25〜30キロメートルの範囲で1日2〜3回の運行を行い、予測可能な積載サイクルで安定した需要を生み出しています。標準ボディより5分の2高い価格の冷蔵ミニトラックは、統合コールドチェーンプログラムの補助金に支えられ、乳製品・アイスクリーム・生鮮食品の供給に向けてますます採用されています[2]食品加工産業省、「統合コールドチェーンガイドライン」、mofpi.gov.in。組織化された小売のシェア拡大はフリートレベルの契約を可能にし、OEMに複数年の更新見通しを提供して工場装備の冷蔵バリアントのリリースを促進しています。現在の普及は大都市に偏っていますが、集約業者のビジネスモデルは100以上の第2層都市に拡大しており、より広範な普及への土台が整いつつあります。

政府のFAME-IIおよび州EVサブシディ制度

PM E-DRIVEパッケージは2026年3月まで1兆900億ルピーを充当し、電動L5カーゴ三輪車と軽量トラックの取得価格を補助します。PM E-DRIVEの下では、電動二輪車・電動三輪車の需要インセンティブはkWhあたり2,500ルピー(カテゴリー別上限あり)に設定されており、デリーではEV政策により電動リキシャ・電動カートおよび軽商用EVに対して1台あたり最大3万ルピーが追加支給され、これらを合わせると高稼働フリートの回収期間を大幅に短縮できます。その結果として生まれた勢いは2025年度の電動三輪車販売に表れており、セグメント内での普及率が半数を超えました。Mahindra Last Mile MobilityやEuler Motorsなどのメーカーは、補助金の交付時期に合わせてEV発売を計画し、ショールームでの価格同等性を確保しています。Tata PowerとFortumが主導する充電コンソーシアムは、デポ型急速充電器を追加することでエコシステムを強化し、宅配・食料品配達事業者の信頼を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー電気自動車と内燃機関の総保有コスト格差の大きさ | -0.6% | 全国規模、価格に敏感な農村市場でより顕著 | 中期(2〜4年) |

| 断片化した資金調達エコシステム | -0.4% | 主に農村・半都市市場 | 短期(2年以内) |

| バッテリー重量による積載能力の低下 | -0.3% | 重量に敏感な用途を持つ都市市場 | 中期(2〜4年) |

| 水素充填コリドーの整備の遅れ | -0.2% | グジャラート州・ハリヤーナー州のパイロットコリドーに限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

1トン未満レンジにおけるバッテリー電気自動車と内燃機関の総保有コスト格差の大きさ

電動ミニトラックは請求価格の約5分の2を占めるバッテリーパックを搭載しており、ディーゼルとの初期費用差が20万〜25万ルピーに拡大しています。1日60キロメートルを走行する事業者がこのプレミアムを燃料費節約で回収するには3〜4年かかり、典型的なオーナードライバーの計画サイクルを超える投資回収期間となっています。バッテリーの重量により積載能力も90〜100キログラム減少し、1回あたり固定料金契約での収益ポテンシャルが低下します。リチウムイオン価格は2024年に前年比5分の1下落したものの、価格に敏感な農村ユーザーにとってのパリティ閾値を依然として大きく上回っています。その結果、デリーとマハラシュトラ州以外のいくつかの州では電動カーゴ三輪車の普及率が4分の1を下回っており、EVエコシステムの成熟度の不均一さが浮き彫りになっています。

初回購入者向けの断片化した資金調達エコシステム

初回オーナードライバーの半数未満しか銀行からローンを確保できていないのは、信用履歴と担保が限られているためであり、4〜6パーセントポイント高い金利を課すインフォーマルな貸し手に頼らざるを得ない状況です。Shriram TransportやMahindra Financeなどのノンバンク金融会社(NBFC)がギャップの一部を埋めていますが、引受モデルは依然としてキャッシュフロー分析よりも保証人制度に大きく依存しています。Ashok LeylandのBandhan Bankとの提携やTata MotorsのSBIとのパートナーシップは、書類手続きを簡素化し5分の4の車両代金融資を提供する試みの例です。デジタル融資スタートアップはテレマティクスから得た稼働サイクルデータをリスクスコアリングに活用していますが、大都市以外ではスケールが依然として限定的です。手頃な資本がなければ、インフォーマルなマイクロフリートの潜在的な更新需要が満たされないままとなり、インド小型商用車市場の本来強固なファンダメンタルズを抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:ミニトラックが都市配送の成長を牽引

ミニトラックサブカテゴリーは2024年のインド小型商用車市場シェアの47.31%を占め、コンパクトなフットプリントと1〜2トンの積載能力のバランスという優位性を反映しています。Eコマースの継続的な拡大により、フリート事業者が3.5メートルの車線を走行し1日100回以上の停車を実行できる車両を優先する中、このセグメントは2030年まで5.55%のCAGRが見込まれています。ミニトラックのOEMは現在、リアルタイムの配達証明を可能にする標準テレマティクスを統合しており、フリートの稼働時間をわずかながら向上させています。

ピックアップトラックは第2位を占め、建設骨材から農産物輸送まで多様な用途に対応しています。2〜3.5トンのピックアップコホートは2023年度に前年比31%の成長を記録し、PMGSY-IIIの下でのインフラ支出と農村道路整備の改善に支えられました。信頼性の向上と大型カーゴデッキにより、ピックアップは建設資材や種子投入物のバックホールが可能となり、混合積載サイクルにおけるオーナードライバーの収益性を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

積載能力別:1トン未満カテゴリーがラストマイルを支配

1トン未満の車両は2024年の出荷台数の54.37%を占め、配送密度が絶対的なトン数よりも機動性を重視する都市貨物エコシステムへの適合性を示しています。このカテゴリーはキラナの補充ラウンドと15キログラム未満のクイックコマース小包に支えられ、5.61%のCAGRを記録すると予測されています。電動三輪車はこのブラケットの中核を担っており、電動リキシャ事業者がより高いPM E-DRIVEインセンティブ枠(5万ルピー)の対象となるカーゴバリアントに転換する中、2025年度の販売台数は69万9,073台に達しました。

1〜2トングループは、週2回農村マンディにサービスを提供するFMCG卸売業者を中心に、地区内の資材輸送に対応しています。事業者は、デリーやベンガルールで重量トラックに課される都市進入規制を回避しながら、全長6メートル以内でユーロパレット5枚を積載できるこのセグメントの能力を評価しています。2トン超の積載車はレンガ輸送や短距離都市間輸送に役割を担っていますが、軸重規制の障壁と第2層都市中心部での旋回半径の問題に直面しています。メーカーは季節的なピーク時の残存価値を最大化するため、冷蔵・ハイサイドデッキ・傾斜式など車体の交換を可能にするモジュール式シャシーを提供するようになっています。

推進タイプ別:内燃機関優位の中で電動バリアントが勢いを増す

内燃機関パワートレインは、給油の利便性、広範なサービスネットワーク、低い車両本体価格により2024年の需要の81.25%を占めました。ディーゼルは1日の走行距離が300キロメートルを超える農村・長距離ルートで根強い地位を保っています。それでも、バッテリー電気自動車の販売台数は補助金支援と2030年までに100%排出ゼロのラストマイルフリートを目指すEコマース大手のフリート義務化に後押しされ、5.53%のCAGRで増加すると予測されています。

プラグインハイブリッドは、勾配での回生制動が航続距離延長に寄与する山岳州でわずかなニッチを占めており、Tata MotorsとIndianOilが主導する水素燃料電池パイロットは400キロメートルの航続距離に向けて16キログラムの車載タンクをテストしています。水素の商業化はデリー〜ムンバイ産業ベルト沿いのコリドー整備が2028年までに進むことに依存していますが、現時点では内燃機関とバッテリー電気自動車が購入決定を形成する二本柱となっています。OEMはディーゼルドライブラインとスケートボード型バッテリーアーキテクチャの両方に対応できる柔軟なプラットフォームに投資することで推進方式のリスクを分散し、開発サイクルと工具償却を圧縮しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:Eコマース・ラストマイルが最速成長セグメントとして台頭

物流・宅配事業は、3PL企業がFMCG・製薬・電子機器荷主とのサービスレベル契約を満たすためにフリートを近代化する中、2024年のセクター収益の37.63%を占めました。成長は堅調に推移していますが、Eコマース・ラストマイルは2030年まで5.58%のCAGR予測で際立っています。この急増は、多くの場合20分以内という迅速な食料品配達のコミットメントに起因しており、高密度のマイクロフルフィルメントネットワークと1シフトあたり複数回の迅速な交換が可能な車両が必要とされています。GroferとFlipkartは、最終区間の輸送で生鮮食品の品質を保証するため、温度管理ボックスを装備した専用電動ミニトラックをリースしています。

FMCG・消費財チャネルは引き続き基本需要を支え、農村の在庫管理ユニット向けのマルチパック貨物に混合ボディ構成を活用しています。農業・乳業セグメントは冷蔵ミニトラックを活用して牛乳・ヨーグルト・生鮮野菜を輸送しており、この傾向は国家酪農開発委員会の冷蔵ボディへの補助金によって強化されています。建設・インフラ貨物はセメントと鉄鋼の出荷量の変動を反映し、製薬はリアルタイム温度ロガーを装備したGDP認定断熱バンに依存しています。自治体サービスはまだ初期段階ですが、都市地方自治体がスワッチ・バーラット目標達成に向けてコンパクトなダンプカーや清掃車バリアントを導入するにつれ、有望な成長が見込まれています。

地理的分析

マハラシュトラ州・カルナータカ州・タミル・ナードゥ州は、密集した産業クラスター・港湾接続性・フリート更新を加速する州レベルのスクラップインセンティブにより、2024年の全国小型商用車登録台数の約5分の2を共同で占めました。ムンバイのラストマイル小包密度は1平方キロメートルあたり平均120個に達し、幅2メートルのナローフットプリントを持つ1トン電動ミニトラックへのプレミアム需要を牽引しています[3]グレーター・ムンバイ市公社、「都市貨物データ2024」、mcgm.gov.in。ベンガルールのスタートアップエコシステムはテレマティクスとサブスクリプション型車両リースの早期採用を促進し、平均フリート車齢を全国6年のベンチマークに対して4年に短縮しています。

北部市場—デリーNCR・パンジャーブ州・ハリヤーナー州—は、自治体区域内での新規ディーゼル軽商用車登録を制限する厳格な大気質指令に後押しされ、電動化の先頭を走っています。デリーのEV政策はL5カーゴ三輪車に対して連邦補助金を超える3万ルピーを追加支給し、全国平均を5分の1上回る普及率を生み出しています[4]デリー交通局、「電気自動車政策2024」、transport.delhi.gov.in 。クンドリ〜マネサール高速道路で結ばれたハリヤーナー州のIMTマネサール物流ベルトは、自動車OEMへのスペアパーツを輸送するハイデッキピックアップへの安定した需要を生み出しています。

東部・北東部の州は数量シェアでは遅れているものの、高い成長ポテンシャルを示しています。西ベンガル州はバングラシュリー産業政策の下で利子補給制度を実施し、コルカタの300年の歴史を持つ市場街区でのキラナ集約フリートを支援しています。オディシャ州の鉱業コリドーは、1.8トンの積載で最小限の勾配を登坂できる強化サスペンション軽量ピックアップへの需要を刺激しています。バーラトマーラ第1フェーズの下での北東部接続プロジェクトは組織化された貨物運送業者の参入を容易にしていますが、困難な地形はデファレンシャルロック付き四輪駆動マイクロピックアップを必要とし、MahindraのSupro 4x4プロトタイプが開拓を目指すニッチとなっています。

競合環境

上位5社—Tata Motors、Mahindra & Mahindra、Ashok Leyland、Bajaj Auto、VE Commercial Vehicles—は2024年に合計で約5分の3のシェアを保有しており、インド小型商用車市場は適度に集中したプロファイルを示しています。Tata Motorsは1,250拠点のディーラーネットワークとFleet Edge接続車両スイートを活用してディーゼルミニトラックのリードを維持しています。Mahindraは10年間のバッテリー保証と急速充電対応を備えたZor Grandを通じて電動三輪車での優位性を強化し、金融機関にとっての残存価値リスクを低減しています。

チャレンジャーOEMは特に都市EVニッチの空白を活用しています。Euler Motorsは12キロワットモーターとカテゴリー最高の688キログラム積載能力を持つ車両を提供し、BigBasketとFlipkartから契約を獲得しています。Altigreen Propulsion Labsは勾配の多い南部大都市向けの高トルク三輪車に注力しており、低床デッキ設計により積み込みの人間工学を改善し、ドライバーの疲労を軽減しています。Omega Seiki Mobilityは車両・充電・メンテナンスをカバーする走行距離あたり課金のサブスクリプションを先駆けて導入し、ギグエコノミー事業者のキャッシュフロー負担を軽減しています。

戦略的な動きが競争を形成しています。2025年2月、VE Commercial Vehiclesはボパールに全員女性スタッフによる組立ラインを開設し、多様性とリーン製造の進展を示しました。2025年1月にはSwitch Mobilityが独自のiONテレマティクスを搭載した7.2トン電動軽商用車IeV8を発表し、中型デューティフリートの電動化に向けたポジショニングを行いました。同月、Eicher Trucks & Busesはセグメント最大のカーゴデッキと24時間365日のリモート診断を特徴とするPro X電動ファーストレンジを発表し、サービス稼働時間を主要な差別化要因として打ち出しました。

インド小型商用車産業リーダー

Tata Motors Ltd.

Mahindra & Mahindra Ltd.

Ashok Leyland Ltd.

Piaggio Vehicles Pvt Ltd.

Maruti Suzuki India Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:VE Commercial Vehiclesはボパール工場にEicher Pro X小型トラックレンジ専用の製造ラインを開設しました。このラインは全員女性の最終組立チームとインダストリー4.0への準拠を特徴とし、電動ファースト設計で短距離・ラストマイル物流をターゲットとしています。

- 2025年1月:Switch MobilityはBharat Mobility Expo 2025にてIeV8電動軽商用車を発表しました。7.2トンの積載能力、250キロメートルの航続距離、4トンのペイロード能力、およびフリート管理向けの独自Switch iONテレマティクスシステムを搭載しています。

- 2025年1月:Eicher Trucks and BusesはBharat Mobility Global ExpoにてPro X電動ファースト小型商用車レンジを発表し、2〜3.5トンセグメントへの戦略的参入を示しました。最大のカーゴ積載スペース、高度な安全システム、およびEicherのアップタイムセンターによる24時間365日のモニタリングを特徴としています。

インド小型商用車市場レポートの調査範囲

| ミニトラック |

| ピックアップトラック |

| バン |

| 三輪車 |

| 1トン未満 |

| 1〜2トン |

| 2トン超 |

| 内燃機関 |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 物流・宅配 |

| Eコマース・ラストマイル |

| FMCG・消費財 |

| 農業・乳業 |

| 建設・インフラ |

| 小売 |

| 製薬・ヘルスケア流通 |

| ホスピタリティ・ケータリング |

| 自治体サービス |

| 車両タイプ別 | ミニトラック |

| ピックアップトラック | |

| バン | |

| 三輪車 | |

| 積載能力別 | 1トン未満 |

| 1〜2トン | |

| 2トン超 | |

| 推進タイプ別 | 内燃機関 |

| バッテリー電気自動車 | |

| プラグインハイブリッド電気自動車 | |

| 燃料電池電気自動車 | |

| 最終用途産業別 | 物流・宅配 |

| Eコマース・ラストマイル | |

| FMCG・消費財 | |

| 農業・乳業 | |

| 建設・インフラ | |

| 小売 | |

| 製薬・ヘルスケア流通 | |

| ホスピタリティ・ケータリング | |

| 自治体サービス |

レポートで回答される主要な質問

インド小型商用車市場の2030年までの予測成長率は?

市場は5.51%のCAGRで成長し、2025年の46億3,000万USDから2030年までに60億5,000万USDに達する見込みです。

インドの小型商用車セグメントで最大のシェアを持つ車両タイプは何ですか?

ミニトラックは積載能力と都市での機動性のバランスにより47.31%のシェアでトップとなっています。

電動小型商用車セグメントはどのくらいの速さで拡大していますか?

バッテリー電気自動車バリアントは、補助金とフリートのコミットメントが普及を加速させる中、5.53%のCAGRが見込まれています。

なぜEコマースが軽商用車の需要を牽引しているのですか?

ハイパーローカル配送モデルは機動性が高く多数の停車地点に対応した車両を必要とし、Eコマース・ラストマイルを5.58%のCAGRで最速成長の最終用途としています。

小型商用車のEV普及率が最も高い地域はどこですか?

デリーNCRおよびその他の北部州がリードしており、支援的な政策により三輪車のEV普及率は全国平均を15〜20%上回っています。

最終更新日: