インドロボティクスCNC旋削センター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

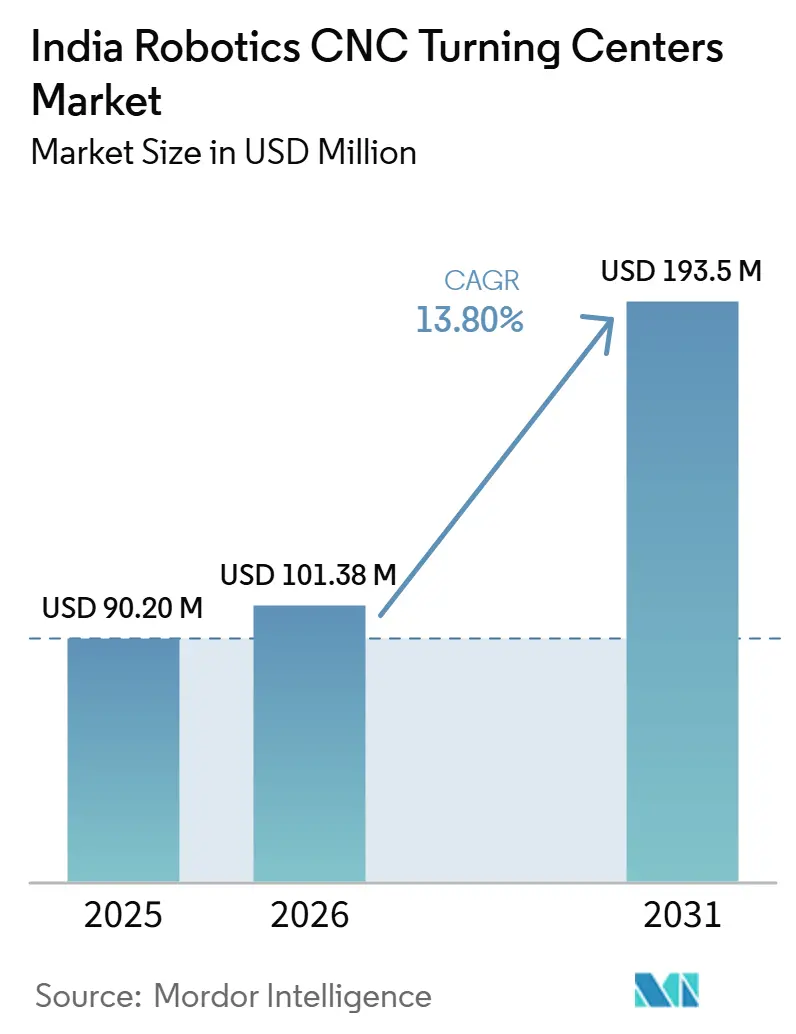

| 基準年の市場規模 (2025) | 90.20 百万米ドル |

| 市場規模 (2026) | 101.38 百万米ドル |

| 市場規模 (2031) | 193.5 百万米ドル |

| 成長率 (2026 - 2031) | 13.80% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドロボティクスCNC旋削センター市場分析

インドロボティクスCNC旋削センター市場規模は、2025年の9,020ミリオン米ドルから2026年には1億138ミリオン米ドルへと成長し、2026年から2031年にかけてCAGR 13.80%で2031年までに1億935ミリオン米ドルに達すると予測されています。

資本財、生産連動型製造、スマートファクトリー導入に対する政策支援が、インドロボティクスCNC旋削センター市場全体において自動化旋削システムの普及障壁を低下させています。産業用ロボットの設置台数は2024年に9,123台に達し、より広範な自動化基盤が自動ローディング・アンローディング向けに設計されたCNC旋削センターの需要を支えています。国内工作機械生産額は2019年度のINR 6,152クロール(6億847ミリオン米ドル)から2023年度にはINR 13,571クロール(1.5 ビリオン米ドル)へと増加しており、需要の拡大と並行して国内サプライベースが強化されていることを示しています。競争は依然として分散しており、精度、自動化対応力、レトロフィット支援、地域ービスカバレッジを組み合わせられるベンダーが、輸入依存、スキルギャップ、グローバルリーダーと比較してまだ低いインドの自動化密度を管理しながら、インドロボティクスCNC旋削センター市場での機会を最も効果的に獲得できる立場にあります。

主要レポートのポイント

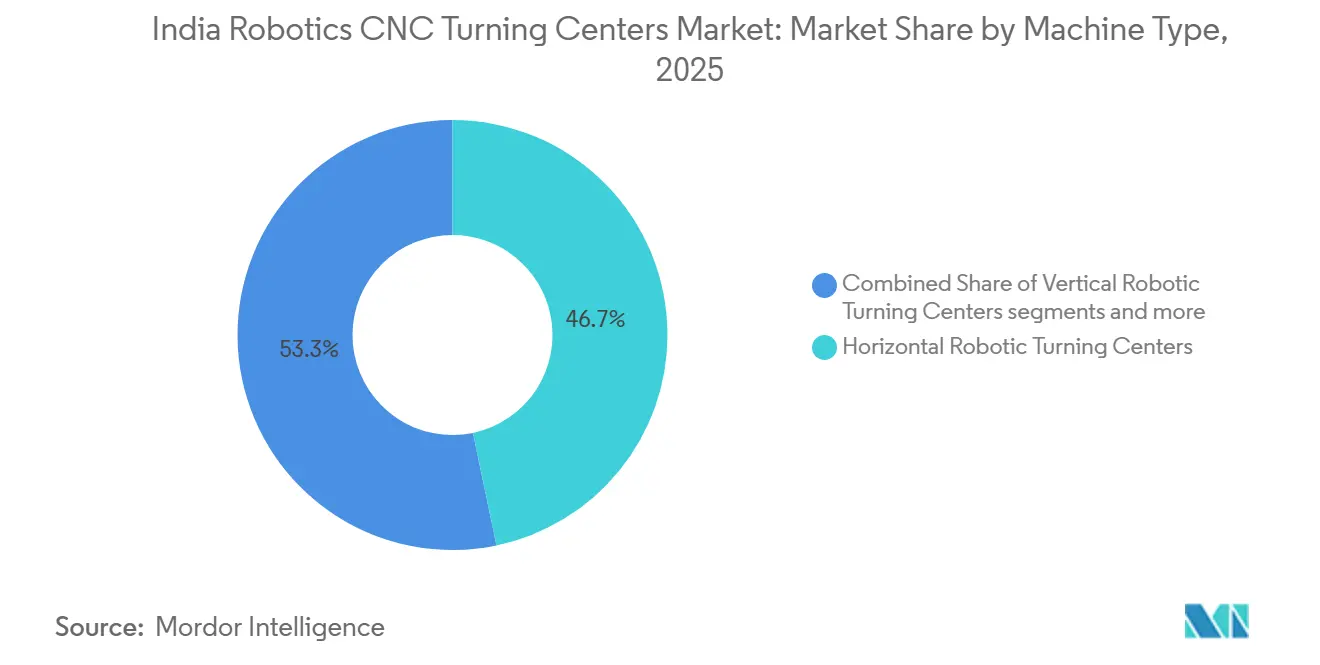

- 機械タイプ別では、水平ロボット旋削センターが2025年のインドロボティクスCNC旋削センター市場シェアの46.7%を占め、マルチタスキングロボット旋削センターは2031年までに14.1%のCAGRで成長する見込みです。

- ロボットタイプ別では、多関節ロボットが2025年のインドロボティクスCNC旋削センター市場規模の56.2%を占め、協働ロボットは2031年までに15.8%のCAGRで拡大する見通しです。

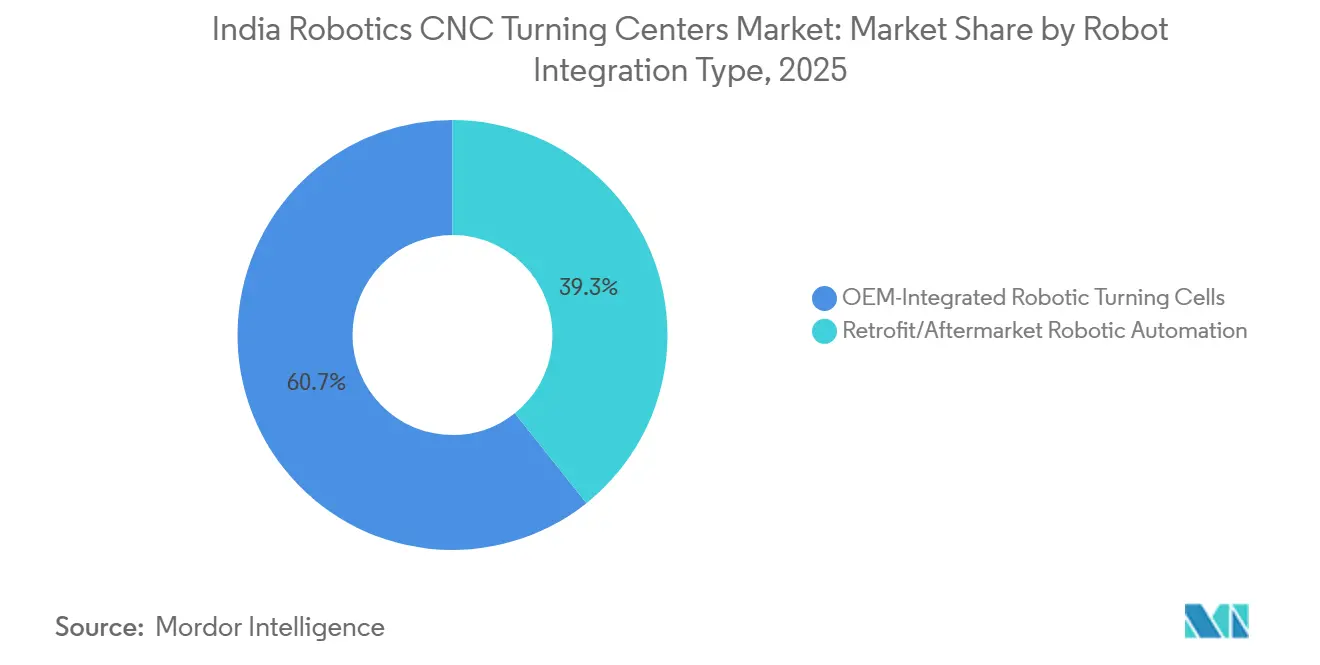

- ロボット統合タイプ別では、OEM統合型ロボット旋削セルが2025年のインドロボティクスCNC旋削センター市場規模の60.7%を占め、レトロフィット/アフターマーケットロボット自動化は2031年までに17.3%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、自動車・商用車が2025年のインドロボティクスCNC旋削セター市場規模の37.2%をリードし、医療機器・外科用器具は2031年までに15.2%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドロボティクスCNC旋削センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Make in IndiaおよびPLIによるCNCおよびロボティクス製造の促進 | +2.8% | グジャラート州、マハラシュトラ州、カルナータカ州、タミル・ナードゥ州での早期成果を伴う全国規模 | 中期(2〜4年) |

| 自動車セクターによるロボット導入の促進 | +2.3% | プネー、チェンナイ、グルグラム、サナンドの産業クラスターに集中した全国規模 | 中期(2〜4年) |

| ロボット設置台数の急速な成長 | +2.0% | 全国規模 | 短期(2年以内) |

| 中小企業向け自動化補助金によるロボット導入の拡大 | +1.6% | ティア2製造都市への重点的な及効果を伴う全国規模 | 中期(2〜4年) |

| 先進製造技術を推進する産業主導のイニシアチブ | +1.2% | 全国規模 | 長期(4年以上) |

| 国内CNC旋削OEMによる自動化対応力の強化 | +0.9% | グジャラート州、カルナータカ州、タミル・ナードゥ州で最も強い全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Make in IndiaおよびPLI(生産連動型インセンティブ)によるCNCおよびロボティクス製造の促進

政策支援は、インドロボティクスCNC旋削センター市場における自動化投資のコスト構造を積極的に変えています。インド資本財セクター競争力強化スキーム第II期の総予算はINR 1,207クロール(1億343ミリオン米ドル)であり、そのうちINR 975クロール(1億850ミリオン米ドル)が予算支援です。2024年8月時点で33件のプロジェクトが承認されています。[1]インド政府重工業省、「Make in Indiaと資本財革命」、報道情報局、pib.gov.inこれらのプロジェクトは、工作機械ロボティクスの卓越センー、インダストリー4.0テストベッド、スキリング施設にまたがり、CNCおよびロボティクスのより広範な普及に必要な運用基盤の構築を支援しています。第I期の技術取得ファンドプログラムは、ターンミルセンターおよび四ガイドウェイCNCラテの国内取得も完了しており、マルチタスキング旋削プラットフォームの地域開発を支援しています。電子機器、自動車、医療機器分野でのPLI連動投資も精密製造の需要を牽引しており、2025年度から2026年度にかけての自動車・自動車部品向け予算増額がさらに自動旋削需要を強化しています。SAMARTH Udyog Bharat 4.0も同じ方向性を強化しており、そのデモンストレーションモデルがインドの製造業者にとってスマート製造統合を目に見える形で実践的に示し続けています。[2]インド政府重工業省、「SAMARTH Udyog Bharat 4.0」、公式ポータル、heavyindustries.gov.in

自動車セクターによるロボット導入の促進

自動車セクターは、インドロボティクスCNC旋削センター市場における最も明確な需要の柱であり続けています。2024年の自動車分野への設置台数は4,070台に達し、インドにおける産業用ロボット全導入台数の45%を占めました。[3]国際ロボット連盟、「インドが世界の工場用ロボット設置台数で6位に浮上」、世界ロボット2025プレスリリース、ifr.org自動車部品サプライヤーだけで2,100台を追加し40%増加しており、シャフト、ハブ、フランジ、トランスミッション部品に使用される旋削システムの調達チャネルを活発に維持しています。電気自動車生産へのシフトも機械要件を変えており、EV部品はより厳しい公差と単一セットアップ内でのより高いプロセス統合を必要としています。Jyoti CNC AutomationはEV部品加工向けにVST 160垂直シャフト旋削センターを開発し、自動ローディングアンローディングシステムを統合することで、サプライヤーがこの需要に製品を合わせていることを示しています。需要はプネー、チェンナイ、グルグラム、サナンドに集中しており、これらのクラスターでより強力なサービスネットワークを持つベンダーが、インドロボティクスCNC旋削センター市場において明確な運用上の優位性を持っています。

ロボット設置台数の急速な成長

インドにおけるロボット設置台数の最近の成長は、インドロボティクスCNC旋削センター市場に堅固な短期需要基盤を提供しています。設置台数は2023年に59%増の8,510台となり、2024年にはさらに7.2%増の9,123台となり、インドは世界第6位となりました。成長は自動車以外にも広がっており、金属加工分野の設置台数は2024年に30%増の420台、プラスチック・化学製品は33%増の600台となり、新たなエンドユーザー分野でのロボットの普及が進んでいます。インドの稼働中ロボットストックは2024年に52,570台に達し、アップグレード、メンテナンス、ロボットセル再整備の二次需要を生み出しています。この進展にもかかわらず、グロバルなロボット密度のベンチマークはインドが自動化サイクルの初期段階にあることを示しており、長期的な余地は残されているものの、短期的には広範な普及を遅らせています。IFR(国際ロボット連盟)も2025年に設置台数がさらに増加すると予測しており、2026年はロボット旋削受注を確保しようとするベンダーにとって重要な年となりました。

中小企業向け自動化補助金によるロボット導入の拡大

中小企業基盤は、インドロボティクスCNC旋削センター市場において最大の潜在的機会プールであり続けています。2025年1月に開始され2026年3月に改定された中小企業向け相互信用保証スキームは、適格な設備・機械購入に対してINR 100クロール(1,110ミリオン米ドル)までの信用枠に60%の保証を提供します。信用連動型資本補助スキームは技術高度化に対して15%の前払い資本補助を追加し、CNC機械、ロボティクス、プロセス自動化を明示的にカバーしています。この二重構造が重要なのは、一方のスキームが貸し手リスクを軽減し、もう一方が購入者の正味取得コストを引き下げることで、中堅自動化旋削セルの回収条件を改善するためです。中小企業省も、そのテクノロジーセンターがCNC機械、ロボティクス・プロセス自動化、レーザー加工、積層造形で強化されていることを確認しており、試験・実証を通じて小規模購入者のファーストムーバーリスクを低減しています。実際には、この支援によりインドロボティクスCNC旋削センター市場が、自動化を先送りしていた小規模ジョブショップにとってより利用しやすくなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コアロボティクス部品の高い輸入依存度 | -1.8% | 全国規模 | 長期(4年以上) |

| ロボット統合型CNC旋削セルの高い初期コスト | -1.4% | ティア2・ティア3製造クラスターでより深刻な全国規模 | 中期(2〜4年) |

| CNCおよびロボティクス統合システムに対する熟練人材の不足 | -1.1% | コインバトール、ラージコート、ルディアナのクラスターで最も深刻な全国規模 | 短期(2年以内) |

| 同業製造経済と比較した低いロボット密度 | -0.8% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コアロボティクス部品の高い輸入依存度

インドロボティクスCNC旋削センター市場は、コアロボティクス部品の大部分が輸入に依存しているという構造的なコスト問題に依然として直面しています。インドは重要な電子部品およびサブシステムの純輸入国であり続けており、NITI AayogのFY2025年度第2四半期トレードウォッチは、輸出プロファイルが最終組立製品に集中していることを確認しています。同じ依存関係が、CNCおよびロボット用途に使用される半導体、集積回路、コントローラー、モーションシステムにも影響しています。これにより、主要サブシステムが現地化されていない場合、通貨変動にシステム価格がさらされ、国内機械メーカーがコスト変動を吸収できる範囲が制限されます。重工業省はターンミルセンターおよび四ガイドウェイCNCラテの現地技術取得を支援しましたが、サーボモーターおよびハーモニックドライブの現地化は依然として不完全です。

ロボット統合型CNC旋削セルの高い初期コスト

高い初期コストは、インドロボティクスCNC旋削センター市場、特に低価格帯において直接的な普及障壁となっています。完全なロボット旋削セルは旋削センター、ロボットまたはガントリー、エンドオアームツーリング、安全エンクロージャー、制御統合を組み合わせており、多くの中小企業ジョブショップにとって短い回収期間での正当化が困難です。現場準備、ツーリング、システム統合サービスが設備コストに15〜25%を追加するため、残余負担はさらに重くなります。これにより、補助金支援があっても生産量が急速な回収を支えるには依然として低すぎる場合に躊躇が生じます。VDMA HRレポート2025は、調査対象企業の37%のみが自社の労働力がIoT、ロボティクス、インダストリー4.0業務に対応できると考えており、中小企業の約60%が従業員のごく一部しか先進技術を自律的に管理できないと回答していることを明らかにしました。そのため、コスト重視のインドロボティクスCNC旋削センター市場では、モジュール式、段階的、レトロフィット対応のオファーが完全統合型の高資本支出パッケージを上回る可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:マルチタスキング精度ニーズに挑戦される水平型の優位性

水平ロボット旋削センターは2025年のインドロボティクスCNC旋削センター市場シェアの46.7%を占め、主要な機械タイプとなっています。自動車、一般機械、石油・ガス用途における高量産円筒部品生産のデフォルト選択肢であり続けています。広いワーク保持範囲と標準的なガントリーおよび多関節ロボットローダーとの互換性が、新規設置とレトロフィットプロジェクトの両方を支援しています。これにより、ライン安定性、使い慣れたツーリング、幅広いサービスサポートを優先する購入者にとって最も実用的な選択肢となっています。

垂直ロボット旋削センターは、エネルギー機器、大口径フィッティング、重自動車鋳造品における大径・重量ワーク加工に引き続き対応しています。マルチタスキングロボット旋削センターは最も成長の速い機械タイプであり、このセグメントのインドロボティクスCNC旋削センター市場規模は2031年までに14.1%のCAGRで拡大すると予測されています。購入者は、プロセス統合が単一セットアップ内での二次フライス加工、穴あけ、タッピング工程を削減するため、これらのシステムへのシフトを進めています。この変化は、複数のセットアップが望ましくない寸法変動を引き起こす可能性がある航空宇宙、医療機器、EVパワートレインにおいて特に重要です。反転型およびスイス型旋削センターを含むその他のカテゴリーも小型精密用途で普及が進んでおり、Jyoti CNC AutomationおよびAce Micromaticの最近の製品展開は、国内OEMが複雑プロセス旋削ポートフォリオを拡大していることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ロボットタイプ別:多関節ロボットがリード、協働ロボットが小ロット経済を再定義

多関節ロボットは2025年のインドロボティクスCNC旋削センター市場規模の56.2%を占め、ロボットタイプの中で最大のシェアを持っています。6軸モーションが動車・重機械分野における複雑なローディングパス、ワーク反転、セル内検査を支援しています。これにより、要求の厳しい生産ラインでの高速部品搬送と精密配置に最適なセットアップとなっています。また、ショップフロアの他の場所で従来の産業用ロボットをすでに運用している大手製造業者の間での親しみやすさからも恩恵を受けています。

ガントリー型またはデカルト型ロボットは、直線軸が単純なピックアンドプレース作業に対して繰り返し精度と低コストを提供するため、高量産単一部品族生産において安定した役割を維持しています。協働ロボットは、インドロボティクスCNC旋削センター市場において2031年までに15.8%のCAGRで最も成長の速いロボットタイプです。固定安全ガードの必要性を低減し、高混合生産に対してより柔軟なレイアウトを可能にするため、中小企業ジョブショップでの訴求力が最も強いです。インドにおける一般産業用ロボット使用の広範な拡大がこのパターンを支持しており、IFRのグローバルデータも協働ロボット採用トレンドの強化を示しています。IMTMA(インド工作機械製造業者協会)のプネーでの自動化シンポジウムは、スマートファクトリーにおける協働ロボティクスに専用の注目を向けており、CNC環境での協働ロボット使用に対する産業の準備が高まっていることを示しています。

ロボット統合タイプ別:OEM統合セルが品質を牽引、レトロフィットソリューションが設置済みベースを解放

OEM統合型ロボット旋削セルは2025年に市場の60.7%を占め、大手自動車・航空宇宙メーカーに最も好まれる選択肢であり続けました。これらのシステムは、より緊密な機械・ロボット間通信、より強力なサイクルタイム最適化、メーカー保証付きプロセス保証を提供します。また、IATF(国際自動車タスクフォース)16949などの品質保証基準が適用されるコンプライアンス重視の環境にも適しています。これにより、ダウンタイムリスクが高く厳格な検証要件があるプログラムにおいてOEM統合セルの重要性が維持されています。

レトロフィット/アフターマーケットロボット自動化は最も成長の速い統合タイプであり、このセグメントのインドロボティクスCNC旋削センター市場規模は2031年までに17.3%のCAGRで成長すると予測されています。主な推進力は、小規模オペレーターが廃棄できないが自動化が必要なスタンドアロンCNC旋削センターの大規模な設置済みベースです。Macpower CNCなどのベンダーは、新規セルと比較して参入コストを下げるため、ガントリーおよび自動化キットと自社制御システムを組み合わせてこの機会を狙っています。これにより、機械的にはまだ使用可能だがロボットインターフェース、パレットチェンジャー、ビジョン統合を欠く老朽化した単一タレット機械が支援されます。レトロフィットとOEM統合ソリューションの成長格差は、インドロボティクスCNC旋削センター市場がまだ自動化の初期段階にあり、多くの購入者にとって段階的なアップグレードがより実用的な道であることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車が需要を支え、医療機器が高成長分野として台頭

自動車・商用車は2025年に市場の37.2%を占め、ロボットCNC旋削システムの主要需要センターであり続けました。このセグメントは、クランクシャフト、カムシャフト、トランスミッションシャフト、ホイールハブ、サスペンションリンクなどの精密加工部品に大きく依存しています。自動車分野のロボット設置台数は2024年に4,070台に達し、部品サプライヤーがこの分野のロボット旋削セルの主要調達チャネルであり続けました。石油・ガス・エネルギー需要はバルブボディおよび圧力容器フィッティングに支えられて安定を維持し、電気・電子・半導体機器はPLI主導の製造拡大の中で小型精密部品の新たな需要源として台頭しました。

医療機器・外科用器具セグメントは最も成長の速いエンドユーザーセグメントであり、このセグメントのインドロボティクスCNC旋削センター市場規模は2031年までに15.2%のCAGRで拡大する見込みです。成長は医療機器製造の国内拡大と、インプラント、外科用ツール、内視鏡部品における10マイクロメートル以下の公差の必要性に結びついています。航空宇宙・防衛も比重を増しており、Jyoti CNC AutomationはFY26の受注残の41%がこのセグメントから来ていると報告しており、多軸能力と精度がプレミアム価格を支えています。一般産業機械およびその他の用途は、インドロボティクスCNC旋削センター市場のロングテールであり続け、協働ロボット対応レトロフィットソリューションの最も可能性の高い参入ポイントとなっています。

地理的分析

インドロボティクスCNC旋削センター市場は2025年も単一国市場であり続け、需要は国内の確立された製造回廊に集中していました。マハラシュトラ州、特にプネー・ナシック・アウランガバード地帯が最大の地域需要センターであり、自動車OEM、ティア1サプライヤー、航空宇宙部品生産が集積しています。プネーにはYamazaki Mazakのインド生産施設もあり、同社は現地需要の増加に対応するため2026年に生産能力を拡大する計画です。プネー、ナシック、チェンナイ、コインバトール、コルハープル、アウランガバードを結ぶ西部・南部回廊は、インドロボティクスCNC旋削センター市場において最も密度の高いサービス・サポートゾーンであり続けています。IMTMAの工作機械産業サミットも、マハラシュトラ州とタミル・ナードゥ州が自動化普及が最も深く、政策と産業の連携が最も強い州であることを指摘しました。

チェンナイとコインバトールを中心とするタミル・ナードゥ州が第二の主要需要クラスターを形成しています。チェンナイの車両製造基盤は旋削部品の深いサプライチェーンを支え、コインバトールの密な中小規模ジョブショップネットワークが交換・レトロフィット需要を活発に維持しています。スキル不足はコインバトールで特に顕著であり、より少ない熟練オペレーターでより安定したスループットを必要とするオーナーにとって自動化の訴求力を高めています。ベンガルールを中心とするカルナータカ州では、航空宇宙・防衛製造と、ロボット加工環境に関連する6つのスマート技術を開発したIISCベンガルールの4.0 Indiaイニシアチブに支えれ、高精度多軸システムの需要が急速に成長しています。

グジャラート州、特にラージコート、アフマダーバード、サナンドは、インドロボティクスCNC旋削センター市場において最も急速に台頭する地域需要ゾーンです。サナンドはEV連動の自動車投資を加え、ラージコートは強力な中小企業加工基盤を提供し、アフマダーバードは現地組立能力の向上とともに重要性を増しています。Ace Designersは2026年4月にアフマダーバードに新しい組立施設を開設し、年間4,000台の生産と州内のベンダー現地化の深化を目指しています。Jyoti CNC Automationも2026年9月までにINR 40〜45億(4,450〜5,010ミリオン米ドル)の設備投資により年間生産能力を6,000台から16,000台に拡大しており、グジャラート州の国内市場における供給拠点としての役割を強化しています。ルディアナ、グルグラム、ファリダーバードを含む北インドは自動車部品・精密機械市場に対応し、東インドは規模は小さいものの鉄鋼・重機械用途で徐々に台頭しています。

競争環境

インドロボティクスCNC旋削センター市場は分散しており、グローバルOEMと国内メーカーが異なる強みを持って競争しています。グローバルサプライヤーは、特に購入者が認定済み自動化と実績あるコントローラー・ロボット互換性を求める場合に、より広範なロボティクスエコシステムと深いターンキー統合を活用して差別化を図っています。Jyoti CNC Automation、Ace Designers、LMW Limited、Macpower CNCなどの国内OEMは、現地化、サービス対応力、レトロフィット対応力、公共部門入札要件への適合で競争しています。Ace Designersは、Ace Manufacturing SystemsとMicromatic Machine Toolsの合併後、年間8,000台の旋削センターと3,400台の加工センターの生産能力を報告しており、インドにおけるCNC旋削プラットフォームの最大の国内生産者となっています。Jyoti CNC Automationの2025年1月の意匠特許(特許番号4417-01-2025)は機械パネルインターフェースに関するものであり、国内プレーヤーが価格のみに依存するのではなく製品差別化に投資していることを示しています。

インドロボティクスCNC旋削センター市場における最大の未開拓スペースは、現在単一のベンダーが需要を支配していない中小企業機械加工ショップ向けの協働ロボット統合レトロフィットソリューションにあります。第二の機会は医療機器精密旋削にあり、国内製造拡大が認定済み自動化統合旋削セルの設置済みベースを上回るペースで進んでいます。国内サプライヤーは、MacpowerのマカトロールコントローラーやジョティCNCの第7感インダストリー4.0プラットフォームなど、独自のソフトウェアと制御システムを使用してスイッチングコストを引き上げています。これらの動きは、競争がハードウェアのみから、制御、接続性、ショップフロア統合を中心に構築されたより広範なオファリングへとシフトしていることを示しています。

ロボティクスシステムインテグレーターは、複数のOEMの旋削センターをロボット自動化、ビジョン検査、接続性と組み合わせて完全無人セルとして提供できるため、より重要性を増しています。これにより、ベースマシン供給だけでなくプロジェクト実行においても機械メーカーに挑戦できる並行的な競争層が生まれています。ISO 9001およびIATF 16949などの認証基準は、より強力な自動化サプライヤーと低位の組立主導オペレーターを引き続き区別しています。このような状況において、地域サービスカバレジと信頼性の高い自動化統合を組み合わせられる企業が、インドロボティクスCNC旋削センター市場で最も多くのシェアを獲得する可能性が高いです。

インドロボティクスCNC旋削センター産業リーダー

Jyoti CNC Automation Limited

Ace Micromatic Group

Bharat Fritz Werner Ltd. (BFW)

HMT Machine Tools Limited

LMW Limited (Lakshmi Machine Works)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Ace Micromatic Groupは、INDUS-tech Expo Kolkataにて、C軸・Y軸機能を備えフライス加工、穴あけ、タッピング、旋削を単一セットアップで処理する高精度CNC旋削センターTurn Mill LT2 LM Mをデビューさせ、同モデルの東インド初登場を記念するとともに、東インドの中小企業加工エコシステムへの市場浸透を深めるグループの戦略を強調しました。

- 2026年4月:Ace Designers Limitedは、アフマダーバードのパンチラトナ工業団地に新しい組立施設を開設しました。INR 50クロール(560ミリオン米ドル)の投資により、今後5年間で年間4,000台の生産を目標とし、グジャラート州でのCNC旋削センター製造のさらなる現地化を支援するための地域ベンダー開発に注力しています。同社はFY26に年間売上高INR 2,800クロール(3億116ミリオン米ドル)超えを見込んでおり、現在年間8,000台の旋削センターと3,400台の加工センターを製造する能力を維持しています。

インドロボティクスCNC旋削センター市場レポートの範囲

インドロボティクスCNC旋削センター市場は、機械タイプ別(水平ロボット旋削センター、垂直ロボット旋削センター、その他)、ロボットタイプ別(多関節ロボット、その他)、ロボット統合タイプ別(OEM、レトロフィット/アフターマーケットロボット自動化)、エンドユーザー産業別(石油・ガス・エネルギー、航空宇宙・防衛、その他)に区分されます。市場予測は金額(米ドル)および数量(台)で提供されます。

| 水平ロボット旋削センター |

| 垂直ロボット旋削センター |

| マルチタスキングロボット旋削センター |

| その他 |

| 多関節ロボット |

| 協働ロボット |

| ガントリー型/デカルト型ロボット |

| OEM統合型ロボット旋削セル |

| レトロフィット/アフターマーケットロボット自動化 |

| 自動車・商用車 |

| 航空宇宙・防衛 |

| 医療機器・外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子・半導体機器 |

| 一般産業機械 |

| その他 |

| 機械タイプ別 | 水平ロボット旋削センター |

| 垂直ロボット旋削センター | |

| マルチタスキングロボット旋削センター | |

| その他 | |

| ロボットタイプ別 | 多関節ロボット |

| 協働ロボット | |

| ガントリー型/デカルト型ロボット | |

| ロボット統合タイプ別 | OEM統合型ロボット旋削セル |

| レトロフィット/アフターマーケットロボット自動化 | |

| エンドユーザー産業別 | 自動車・商用車 |

| 航空宇宙・防衛 | |

| 医療機器・外科用器具 | |

| 石油・ガス・エネルギー | |

| 電気・電子・半導体機器 | |

| 一般産業機械 | |

| その他 |

レポートで回答される主要な質問

2031年のインドロボティクスCNC旋削センター市場の予測値は?

インドロボティクスCNC旋削センター市場は、2025年の9,020ミリオン米ドルから2031年までに1億935ミリオン米ドルに達すると予測されており、2026年から2031年にかけてCAGR 13.8%で成長します。

インドにおけるロボットCNC旋削センターの需要を牽引しているものは何ですか?

需要は、政策インセンティブ、産業用ロボット設置台数の増加、国内工作機械生産の強化、自動車、EV、航空宇宙、医療機器製造における高まる自動化ニーズによって支えられています。

インドで需要をリードしている機械タイプはどれですか?

水平ロボット旋削センターは、高量産円筒部品生産と標準的な自動化レイアウトに適しているため、2025年に46.7%のシェアでリードしました。

CNC旋削用途で最も成長の速いロボットタイプはどれですか?

協働ロボットは、ガード要件を低減し高混合の中小企業ジョブショップ環境に適しているため、2031年までに15.8%のCAGRで最も速く成長すると予測されています。

インドの機械加工ショップでレトロフィット自動化が普及している理由は何ですか?

レトロフィット/アフターマーケットロボット自動化は、多くのオペレーターが自動化は必要だが完全に置き換えることができない使用可能なスタンドアロンCNC旋削センターを保有しているため、17.3%のCAGRで成長すると予測されています。

最も強い需要基盤を生み出しているエンドユーザーセクターはどれですか?

自動車・商用車は2025年に37.2%のシェアで最大のエンドユーザーセグメントであり続け、医療機器・外科用器具は2031年までに15.2%のCAGRで最も成長の速いセグメントです。

最終更新日: