インド ペット獣医用食事療法市場 規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

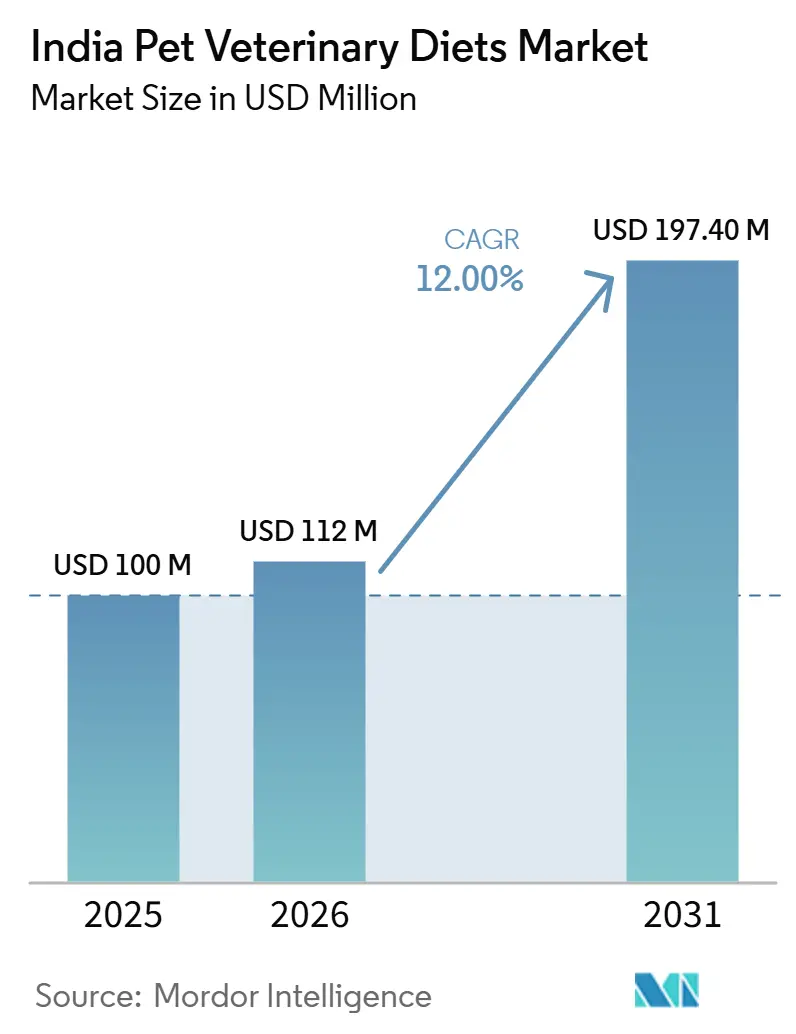

| 基準年の市場規模 (2025) | 100 百万米ドル |

| 市場規模 (2026) | 112 百万米ドル |

| 市場規模 (2031) | 197.40 百万米ドル |

| 成長率 (2026 - 2031) | 12.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド ペット獣医用食事療法市場分析

インド ペット獣医用食事療法市場の規模は2025年に1.0000 ビリオン 米ドルと評価され、2026年の1.1200 ビリオン 米ドルから2031年には1.9740 ビリオン 米ドルに達すると推定されており、予測期間中のCAGRは12.0%です。インド ペット獣医用食事療法市場は、ニッチな処方箋セグメントからペットヘルスケアの不可欠な構成要素へと移行しています。都市部の世帯は慢性的なペットの疾患をより深刻に受け止めるようになっており、治療的栄養に対する継続的な支出の受容度が高まっています。オンラインプラットフォーム、テレヘルスコンサルテーション、および第2層都市における獣師の存在拡大を通じたアクセスの改善により、製品の推奨や補充のための大都市圏クリニックへの依存が軽減されています。さらに、インドにおける調製済みペットフードの普及率の低さは、獣医師の信頼を構築し継続的な教育を提供することで、ペットを家庭料理から疾患特異的食事療法に移行させる企業にとって大きな機会を提供しています。Nestle S.A. (Purina)やMars Incorporatedなどの多国籍企業が獣医師とのパートナーシップを強化し、国内プレイヤーが製品のアクセシビリティ、大量流通、および手頃な価格の向上に注力するにつれて、競争力学が激化し、市場内の競争が増加しています[1]出典:Nestlé Purina、「インドのペットケア市場、イノベーション、成長、そして長い道のり」、Unleashed by Purina、unleashedbypurina.com。インド ペット獣医用食事療法市場における次の成長段階は、価格に敏感な世帯のニーズに対応しながら、臨床的信頼性、デジタル補充の利便性、および主要大都市圏を超えた拡大されたリーチを統合できる企業に恩恵をもたらすと予測されています。

主要レポートのポイント

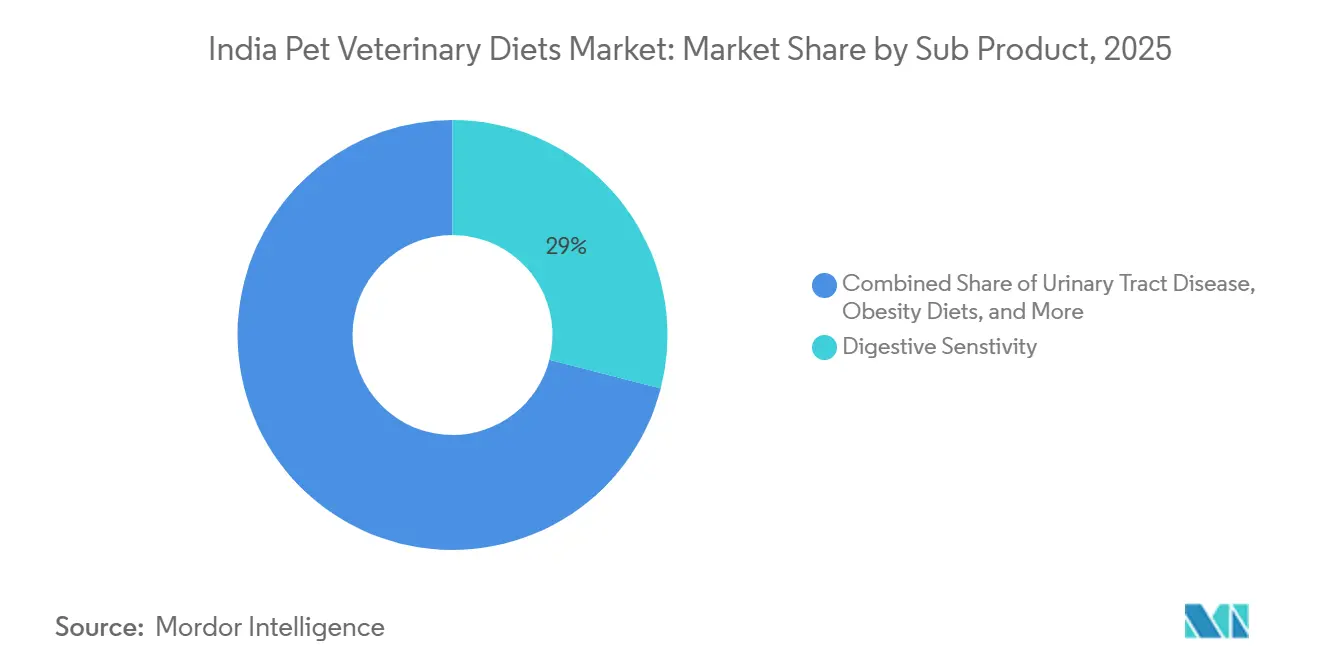

- サブ製品別では、消化器感受性が2025年のインド ペット獣医用食事療法市場シェアの29.0%を占め、オーラルケア食事療法は2031年までに16.0%のCAGRで拡大すると予測されています。

- ペット別では、犬が2025年のインド ペット獣医用食事療法市場規模の65.0%のシェアを占め、猫は2031年までに14.0%という最高の予測CAGRを記録しています。

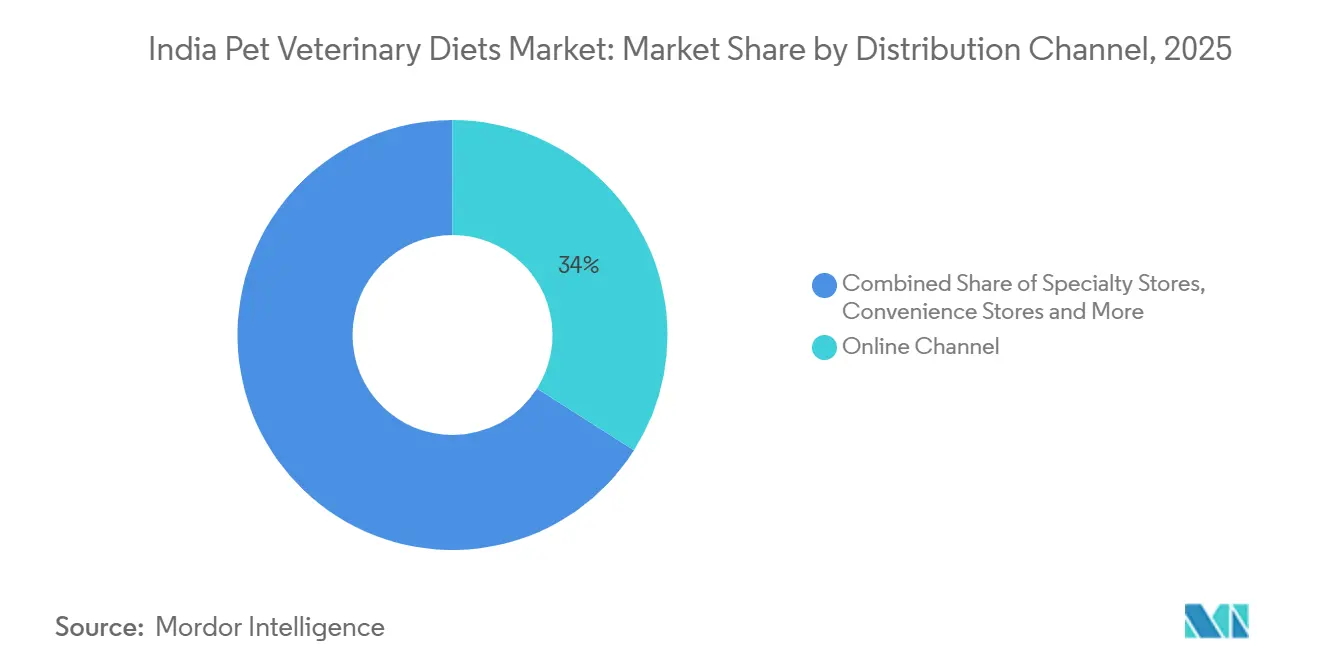

- 流通チャネル別では、オンラインチャネルが2025年のインド ペット獣医用食事療法市場の34.0%のシェアを占め、予測期間中に15.0%のCAGRで最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド ペット獣医用食事療法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性ペット疾患の診断率の上昇 | +2.5% | インド全土、特にムンバイ、デリー、ベンガルール、ハイデラバードで最も強い | 中期(2〜4年) |

| 獣医師テレヘルスが処方食事療法へのアクセスを改善 | +1.8% | インド全土、特に第2層および第3層都市 | 短期(2年以内) |

| 都市部のペット飼い主の間での急速なプレミアム化 | +2.2% | 大都市圏および主要な第2層消費者ハブ | 中期(2〜4年) |

| 電子商取引が主要大都市圏を超えたリーチを拡大 | +1.5% | インド全土、第2層および第3層都市でより強いモメンタム | 短期(2年以内) |

| AI支援による栄養パーソナライゼーションが初期の牽引力を獲得 | +0.8% | まず大都市圏、次に第2層都市 | 長期(4年以上) |

| 第2層クリニックの拡大が治療的食事療法の採用を広げる | +1.2% | 全国規模、プネー、ジャイプール、チャンディーガル、コーチ、コインバトールで早期の成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性ペット疾患の診断率の上昇

インド ペット獣医用食事療法市場は、コンパニオンアニマルにおける慢性疾患の有病率の増加によって成長が促進されています。腎臓病、犬の糖尿病、尿路障害、消化器疾患などの疾患は、特に座りがちなライフスタイルとカロリーの高い給餌習慣が一般的な都市部でより頻繁に報告されています。インド動物研究ジャーナルに掲載された前向き研究によと、2025年にはグジャラート州南サウラーシュトラ地域の犬における腎臓障害の35.88%を腎炎および腎不全が占めていることが判明しました。同様に、グル・アンガド・デヴ獣医・動物科学大学の臨床データは、1日6〜7件の腎不全症例と報告期間中に200回以上の透析セッションがあったことを示しています。一度診断されると、これらの疾患に対する食事療法は数ヶ月から数年にわたることが多く、治療的食事療法に対する継続的な需要を生み出しています。この継続的な需要は、治療的食事療法を偶発的な使用から医療ケアの日常的な構成要素へと移行させ、特に腎臓、糖尿病、および尿路健康の管理において重要です。診断能力が向上し、獣医師によるケースマネジメントがより体系化されるにつれて、インド ペット獣医用食事療法市場は一般的なプレミアムフードの好みよりも臨床的必要性によってますます牽引されています。

獣医師テレヘルスが処方食事療法へのアクセスを改善

テレヘルスは、症状の発症から臨床的アドバイスまでの時間を短縮することで、インド ペット獣医用食事療法市場における重大なアクセス障壁に対処しています。従来は対面コンサルテーションに依存していたため、市場のリーチは主要都市以外の地域では限られており、専門的な獣医師サービスへのアクセスが少ない地域では特に顕著でした。IBEF(インドブランドエクイティ財団)によると、インドのペットテレメディシンセグメントは過去数年間で需要が40%成長し、2024年末までにスマートフォン普及率が9億ユーザーを超えたことで支えられています[2]出典:インドブランドエクイティ財団、「インドにおけるペットケア産業の台頭を解読する、新たな消費者成長ストーリー」、インドブランドエクイティ財団、ibef.org。この接続性の向上により、ペットオーナーと獣医師の間のデジタルインタラクションが迅速化されています。遠隔コンサルテーションは、食事療法の推奨とオンライン注文にシームレスに移行でき、遅延を最小限に抑えます。この効率性は、消化器感受性、肥満、腎臓の問題、尿路障害など、タイムリーな介入が重要な疾患において特に有益です。さらに、テレヘルスは、地元クリニックを通じた治療的製品の入手可能性が限られている第2層および第3層都市のペットオーナーへのアクセスを拡大します。デジタルコンサルテーションがペットケアでより広く受け入れられるにつれて、インド ペット獣医用食事療法市場は、以前は組織化された治療ネットワークの外にいた人々を含む、より広い層にリーチすることが予測されています。

都市部のペット飼い主の間での急速なプレミアム化

都市部のプレミアム化は治療的栄養への支出能力を高め、インド ペット獣医用食事療法市場に成長の機会をより多く提供しています。IBEFによると、インドの都市部ペットケア市場は2024年に3兆434億インドルピー(36.0 ビリオン 米ドル)を超え、高付加価値ペット製品への支出プールの拡大を示しています。このトレンドは、ペットを家族の一員として見なし、予防的および矯正的ヘルスケアに傾倒する若い都市部のペットオーナーの間で特に顕著です。の変化は重要であり、獣医用食事療法は標準的なパッケージペットフードよりも価格が高く、コスト削減の代替品よりも健康重視の給餌に対する明確な好みが必要です。さらに、Swiggy Instamart上のグレインフリーペットフードの売上は2025年に前年比152%増加し、第2層都市からのペットケア注文は大都市圏を上回り、プレミアム需要が主要都市中心部に限定されていないことを示しています。ペット栄養への支出が増加するにつれて、獣医師が推奨する場合、処方製品は家計予算内でより手頃になります。このトレンドは、インド ペット獣医用食事療法市場のより広範で持続可能な成長軌道を支持しています。

電子商取引が主要大都市圏を超えたリーチを拡大

電子商取引はインド ペット獣医用食事療法市場の重要な流通チャネルとして台頭し、アクセシビリティと補充の継続性の両方を向上させています。2025年には、オンラインプラットフォームがインドでより高いペットフード売上を記録し、デジタル購買行動がペットケア市場で確立されていることを示しています。治療的食事療法はこのチャネルとの親和性が高く、ペットオーナーは臨床的購入を行う前に詳細な製品情報、一貫したアクセス、および確認済みブランドストアフロントを求めることが多いためです。さらに、オンラインチャネルは地元の棚の在庫への依存を軽減し、これは専門的なペット小売オプションが限られている都市では特に重要です。例えば、Droolsのシニア犬向け腎臓サポートサブスクリプションキットのオンライン限定販売は、デジタルプラットフォームが食品、サプリメント、おやつを効果的にバンドルできることを示しており、これは実店舗ではしばしば実現できません。さらに、クイックコマースは利便性を高め、慢性疾患に対する繰り返し購入の障壁を低減します。オンライン普及率が増加するにつれて、インド ペット獣医用食事療法市場は均一な実店舗の成長に依存することなく、全国的なリーチを拡大しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要都市以外での高い価格感受性 | -2.5% | 半都市部および農村部のインド、第3層都市でより強い圧力 | 長期(4年以上) |

| 家庭料理に対するパッケージフードの低い普及率 | -2.0% | 全国規模、大都市圏以外で最も強い | 長期(4年以上) |

| 初期診断後の処方コンプライアンスの低さ | -1.5% | インド全土 | 中期(2〜4年) |

| グレーマーケットおよびインフォーマルなオンライン販売がブランドコントロールを侵食 | -0.8% | インド全土、規制されていないマーケットプレイスリストに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要都市以外での高い価格感受性

価格感受性は、特に主要都市圏以外において、インド ペット獣医用食事療法市場に対する重大な制約として残っています。主要な治療的製品の価格帯は1キログラムあたり800インドルピー(9.4米ドル)から1,400インドルピー(16.5米ドル)であり、多くの世帯にとって相当な継続的支出を意味します。小規模都市や半都市部市場では、ペットケアは他の必須家計優先事項と競合することが多く、長期的な治療的給餌の維持が困難になっています。この問題は初回購入を超えて、数ヶ月以上にわたる一貫した支出の継続的な必要性にまで及びます。ペットオーナーは診断後に治療的食事療法を採用することがありますが、症状が改善したり、継続的な月次コストがより明らかになたりすると、しばしば中断します。AllanaによるBowler's Nutrimax の2024年の計画的な発売は、一般的な栄養と獣医グレードの栄養の中間に位置するより手頃なプレミアムオプションを提供することで、この課題に対処することを目的としています。しかし、価格セグメンテーション、パックサイズ、およびコンプライアンスサポートの改善がなければ、この制約はインド ペット獣医用食事療法市場の裕福な都市消費者を超えた拡大を妨げ続けるでしょう。

家庭料理に対するパッケージフードの低い普及率

パッケージフードの低い普及率は、商業的なペット栄養に精通した世帯数を減少させるため、インド ペット獣医用食事療法市場の成長を引き続き制限しています。Mars Incorporatedによると、2025年にはインドのペットオーナーの90%がまだ家庭料理をペットの主食として依存しており、この慣行の根強い性質を浮き彫りにしています。獣医用食事療法ブランドにとっての二重の課題は、ペットオーナーを家庭料理から移行させるよう説得し、治療的フォーミュラのより高いコストを正当化することです。多くの世帯は、パッケージ代替品と比較して、家庭で準備した食品をより新鮮で、より自然で、より信頼できると認識しています。この認識は、獣医師が推奨する場合でも、臨床的食事療法を採用する緊急性を低下させます。その結果、獣医師を通じた教育は、信頼が主要な障壁であるため、マスマーケティングの取り組みよりも重要になります。パッケージ給餌がより広く受け入れられるまで、インド ペット獣医用食事療法市場は、全体的なペット人口が示唆するよりも小さなアクティブバイヤーベースで運営され続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:消化器健康がリードし、オーラルケアが成長

消化器感受性は2025年のインド ペット獣医用食事療法市場シェアの29%を占め、最大のサブ製品カテゴリーとなっています。この優位性は、加工食品と家庭料理を組み合わせた混合給餌パターンによって引き起こされることが多い、ペットにおける消化器疾患の高い有病率に起因しています。このセグメントはまた、症状の可視性からも恩恵を受けており、ペットオーナーがより迅速に獣医師のケアを求めるよう促しています。腎臓および糖尿病食事療法は、都市部のペット集団における慢性疾患の診断増加によって牽引される、次の重要な治療的需要セグメントを代表しています。さらに、尿路疾患、肥満食事療法、皮膚科食事療法、およびその他の獣医用食事療法が市場の深みに貢献し、ブランドがより広範な臨床疾患に対応できるようにしています。

市場は広範で一般的なソリューションよりも、より専門化されたサブ製品の提供へとシフトしています。Hill'sは2024年初頭に、ActivBiome+テクノロジーを特徴とするz/d低脂肪加水分解大豆犬用フォーミュラとc/d Multicare低脂肪フォーミュラの導入により、Prescription Dietレンジを拡大し、多疾患治療ソリューションへの注力を示しました。オーラルケア食事療法は最も急成長しているセグメントとして台頭し、2031年までに16%のCAGRで成長すると予測されています。この成長は、歯科疾患に対する意識の高まりと、一部の腎臓および糖尿病食事療法と比較して低い価格帯によって支えられています。この需要に応えて、Virbacは2024年にHPM SmallおよびToyレンジを改訂し、臨床的に支持された口腔健康上の利点を強調しました。インド ペット獣医用食事療法市において、サブ製品間の競争は焦点をシフトさせています。現在の重点は、疾患に対処できるかどうかよりも、どのブランドが獣医クリニックと確認済み小売チャネルを通じて治療のアクセシビリティを確保できるかにあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ペット別:犬の優位性が続く中、猫の需要が上昇

犬は2025年のインド ペット獣医用食事療法市場規模の65%を占め、最大のペットセグメントとしての地位を維持しています。この優位性は、犬が猫を大幅に上回る国内のより広いペット飼育基盤を反映しています。犬の需要は、消化器感受性、腎臓病、糖尿病、尿路問題、肥満など、幅広い臨床ニーズにわたっています。大型および中型犬種は、都市環境における代謝および給餌関連疾患に特に罹患しやすいため、特に重要です。主要な犬用治療ブランドにわたる多様なSKUレンジの入手可能性は、インド ペット獣医用食事療法市場の主要な収益ドライバーとして犬をサポートしています。

猫は最も急成長しているペットセグメントであり、2031年までに14%のCAGRで拡大すると予測されており、市場全体の成長率を上回っています。この成長は、ベンガルール、ムンバイ、デリーなどの都市の若い、アパート居住世帯における猫の採用増加によって牽引されています。Royal Canin IndiaによるFussy Catの発売は、メーカーが猫を犬の栄養のマイナーな延長として扱うのではなく、選択的な猫の食欲行動に対応するために製品を適応させていることを示しています。猫の飼育が成熟するにつれて、猫の尿路疾患や腎臓病などの疾患が、より体系化された治療的需要を牽引すると予測されています。ウサギや鳥などの他のペットは、これらの動物向けの治療的食事療法オプションの入手可能性が限られているため、カテゴリーの小さなシェアを占めています。インド ペット獣医用食事療法市場は依然として犬主導ですが、猫特有の製品に対する需要の増加は、重要な二次的成長ドライバーとして台頭しています。

流通チャネル別:オンラインチャネルが流通ネットワークを主導

オンラインチャネルは2025年のインド ペット獣医用食事療法市場規模の34%のシェアを占め、2031年までに15%のCAGRで最も速い拡大を記録すると予測されています。このリードは、通常、製品比較、繰り返しアクセス、詳細情報、および補充の利便性を伴う治療的食事療法購買の性質によって支えられています。電子商取引はまた、最大都市以外の多くのペットオーナーが地元の店舗で獣医用栄養の全レンジへの信頼できるアクセスをまだ持っていないため、うまく機能しています。このトレンドは、インドのより広い電子商取引の成長と、オンラインプラットフォームがコンビニエンス小売よりも調査主導およびサブスクリプション指向の購入をより効果的に処理できる能力に関連しています。PurinaがPro Plan Veterinary DietsをAmazonに2024年に掲載した動きは治療的食事療法へのより広いアクセスを形成するチャネル戦略の種類を示しています。

専門店は、家庭料理から移行しつつある初回購入者により強い信頼環境を提供するため、第2の主要チャネルとして残っています。Heads Up For Tailsは2024年10月までにインドの20都市で100店舗以上に達し、組織化されたプレミアムペット小売がデジタル成長に置き換えられるのではなく、デジタル成長と並行してスケールアップしていることを示しています。これらの店舗は、オーナーが初めて治療的製品を選択する際に重要となる対面ガイダンスとキュレートされた品揃えを可能にします。スーパーマーケットおよびハイパーマーケットは、処方グレードの食事療法が衝動的な可視性よりも説明と専門的な推薦に依存するため、二次的なままです。コンビニエンスストアおよびその他のチャネルは、主に専門的な臨床栄養よりも主流のペットフードに対応しています。インド ペット獣医用食事療法市場において、最も効果的なルートは、オンラインがスケールと補充の継続性を処理し、専門小売が信頼とオンボーディングをサポートするデュアルチャネルモデルであり続けます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

インドの大都市圏は2025年のペット獣医用食事療法市場の主要な価値センターであり続け、2026年もカテゴリー需要を牽引し続けると推定されています。ムンバイ、デリー、ベンガルール、ハイデラバード、チェンナイ、コルカタなどの都市は、他の地域と比較して、より高密度の獣医師サービス、デジタルコマースへのより高い親しみやすさ、および組織化された専門ペット小売へのより良いアクセスから恩恵を受けています。これらの都市はまた、慢性疾患管理に対するより強い意識と、獣医師が推奨する場合に治療的栄養に投資する意欲の高さを示しています。これらの地域における正式なペットケアインフラの集中は、認定ブランドにインフォーマルな販売者に対する競争上の優位性提供し、より良い治療の継続性をサポートします。

第2層都市は、インド ペット獣医用食事療法市場の次の重要な成長セグメントになりつつあります。プネー、コーチ、ジャイプール、チャンディーガル、コインバトール、ラクナウなどの都市では、ペット飼育の増加、中産階級の支出の増加、および獣医クリニックとオンライン小売プラットフォームへのアクセスの改善が見られます。これらの都市における獣医インフラの拡大は、独立したクリニックと組織化されたプレイヤーの両方によって牽引されており、以前はアクセスが限られていた購入者への治療的食事療法の推奨を可能にしています。国内企業は、地元の流通ネットワークと価格の親しみやすさがこれらの市場で重要な役割を果たすため、これらの機会を活用するのに有利な立場にあります。

南インドは、インド ペット獣医用食事療法市場内の主要な地域的焦点として台頭しています。Godrej Pet Careは2025年4月にタミル・ナードゥ州でGodrej Ninjaを発売し、同州を200万〜300万のペット飼い主世帯の本拠地として特定し、地域の商業的可能性を強調しました。南インドは都市密度、確立された獣医機関、およびプレミアムペットフードフォーマットの早期採用を組み合わせており、有望な市場となっています。対照的に、東インドおよび中央インドは人口規模に対して普及率が低いままであり、流通ネットワークと獣医アクセスが改善するにつれて長期的な拡大の機会を提供しています。全体として、大都市圏が引き続き価値を牽引する一方で、第2層および地方都市が主要な数量成長エンジンとなり、2031年までの市場軌道を形成しています。

競争環境

インド ペット獣医用食事療法市場は中程度に集中しており、上位5社はMars, Incorporated、Nestlé S.A. (Purina)、Colgate-Palmolive Company (Hills Pet Nutrition Inc.)、General Mills (Blue Buffalo)、Virbacです。Mars, Incorporatedは、Royal Caninの広範なリーチと臨床的ポジショニングから恩恵を受け、Colgate-PalmoliveはHills Pet Nutrition Inc.を臨床的証拠と獣医師の信頼性を通じてサポートしています。Nestlé S.A. (Purina)は、獣医師のエンゲージメントとクリニック内サンプリングを通じてその地位を強化しています。さらに、2025年5月のDrools Pet Food Pvt Ltd.への少数株式取得により、地元の製造および流通能力へのアクセスが強化されています。この市場構造は、インド ペット獣医用食事療法市場においてスケールが依然として優位性であることを示していますが、新興の地元競合他社にも機会が存在します。

最近の戦略的動向は、このカテゴリーの競争が製品認知度を超えて広がっていることを示しています。例えば、Godrej Pet Careの2025年4月のタミル・ナードゥ州でのGodrej Ninja発売は、5年間で500クロールインドルピー(588.0 ミリオン 米ドル)の投資に支えられており、従来は専門家および多国籍プレイヤーが支配していたセグメントへの主要なインド消費財企業の参入を示しました。一方、Royal Caninは獣医用フレッシュニュートリションをプレビューし、Hills Pet Nutrition Inc.は2024年に新しい治療的フォーミュラを導入しました[3]出典:Hills Pet Nutrition、「Hill'sがPrescription Dietのイノベーションを発表予定」、Hills Pet Nutrition プレスリース、hillspet.com。これらの動向は、確立されたリーダーが継続的なイノベーションを通じてプレミアムポジションを守っていることを示しています。

インド ペット獣医用食事療法市場における主要な成長機会は、第2層都市の拡大、デジタルサブスクリプションサービス、および診断後のコンプライアンスの改善にあります。VirbacやFarminaなどの専門ブランドは、広範な消費者マーケティングよりも集中した獣医チャネル戦略を活用して関連性を維持しています。臨床的信頼、地元の入手可能性、および補充の継続性を統合する企業は、プレミアムブランド認知度のみに依存する企業よりも優れたパフォーマンスを発揮する可能性が高いです。市場は国内ブランドが市場シェアを獲得するためにアクセス可能なままですが、治療の継続性と臨床的関連性が単なる可視性よりも重要になるにつれて、競争環境はより困難になっています。

インド ペット獣医用食事療法産業リーダー

Mars Incorporated

Nestlé S.A. (Purina)

Colgate-Palmolive Company (Hills Pet Nutrition Inc.)

General Mills (Blue Buffalo)

Virbac

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Nestlé S.A. (Purina)はDrools Pet Food Pvt. Ltd.の少数株式を非公開の金額で取得し、Drools Pet Food Pvt. Ltd.の評価額を10.0 ビリオン 米ドル超とし、インド初のペットフードユニコーンとしました。この取引により、Nestlé S.A. (Purina)はDroolsの40,000以上の販売店流通ネットワークから恩恵を受けながら、Droolsは運営上の独立性を維持し、両社がペット獣医用食事療法の購入者にリーチするのに役立てています。

- 2025年4月:Godrej Pet Careはタミル・ナードゥ州で「Godrej Ninja」を発売しました。科学的に調製されたこのレンジは腸の健康と免疫をターゲットとし、動物の研究開発のためのNadir Godrejセンターで開発されました。同社は今後5年間でペットケア投資に500クロールインドルピー(588.0 ミリオン 米ドル)を投じることを約束しています。

- 2024年1月:Hill's Pet Nutrition Inc.はVMX 2024で新しい処方食事療法のイノベーションを発表しました。これには、ActivBiome+テクノロジーを特徴とするz/d低脂肪加水分解大豆犬用フォーミュラと、脂肪感受性と尿路管理の両方に対応するc/d Multicare低脂肪犬用フォーミュラが含まれます。

インド ペット獣医用食事療法市場レポートの範囲

ペット獣医用食事療法(治療的または処方食事療法とも呼ばれる)は、特定の医学的疾患を治療、予防、または管理するために設計された、科学的に調製された専門的なペットフードです。

インド ペット獣医用食事療法市場レポートは、サブ製品別(糖尿病、腎臓、尿路疾患、消化器感受性、オーラルケア食事療法、皮膚科食事療法、肥満食事療法、その他)、ペット別(猫、犬、その他のペット)、流通チャネル別(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他)にセグメント化されています。市場予測はUSDの金額およびメートルトンの数量で提供されます。

| 糖尿病 |

| 消化器感受性 |

| オーラルケア食事療法 |

| 腎臓 |

| 尿路疾患 |

| 肥満食事療法 |

| 皮膚科食事療法 |

| その他の獣医用食事療法 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| サブ製品別 | 糖尿病 |

| 消化器感受性 | |

| オーラルケア食事療法 | |

| 腎臓 | |

| 尿路疾患 | |

| 肥満食事療法 | |

| 皮膚科食事療法 | |

| その他の獣医用食事療法 | |

| ペット別 | 猫 |

| 犬 | |

| その他のペット | |

| 流通チャネル別 | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット/ハイパーマーケット | |

| その他のチャネル |

レポートで回答される主要な質問

2031年までのインド ペット獣医用食事療法の推定価値は?

市場は2026年の1.12 ビリオン 米ドルから12.0%のCAGRで2031年までに1.974 ビリオン 米ドルに達すると予測されています。

インドにおける治療的ペット栄養需要をリードするサブ製品は何ですか?

消化器感受性は2025年に29%のシェアでリードし、消化器疾患の高い発生率と体系化された給餌サポートの必要性を反映しています。

獣医用食事療法で最も急成長しているペットの種類は何ですか?

猫は都市部での猫の採用増加とグローバルブランドによるより強い製品ターゲティングによって牽引され、2031年までに14%のCAGRで成長すると予測されています。

このカテゴリーにとってオンライン小売が重要な理由は何ですか?

オンラインチャネルは2025年に34%のシェアを占め、製品調査、確認済みアクセス、および繰り返し補充行動をサポートするため、15%のCAGRで成長すると予測されています。

主要都市以外でのより広い採用に対する最大の障壁は何ですか?

主要な治療的食事療法は1キログラムあたり800インドルピー(9.4米ドル)から1,400インドルピー(16.5米ドル)のコストがかかり、継続的な支出が必要なため、価格感受性が最大の障壁として残っています。

最終更新日: