インドのオムニチャネルおよび倉庫管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

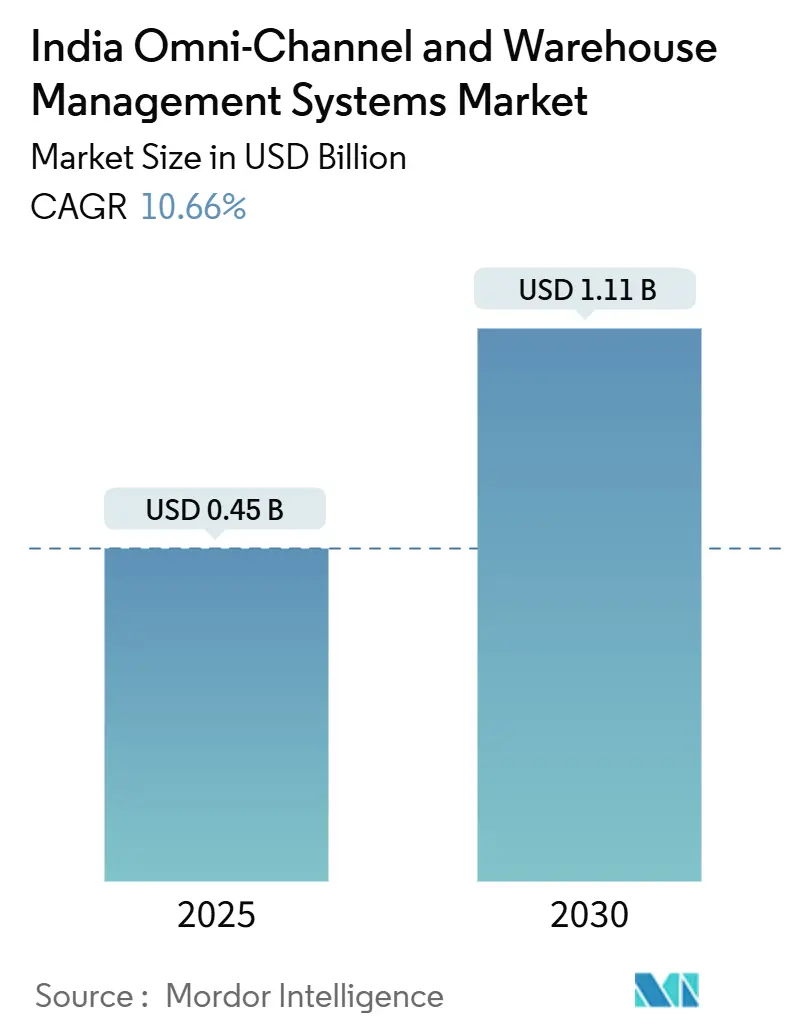

| 市場規模 (2025) | 0.45 十億米ドル |

| 市場規模 (2030) | 1.11 十億米ドル |

| 成長率 (2025 - 2030) | 10.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのオムニチャネルおよび倉庫管理システム市場分析

インドのオムニチャネルおよび倉庫管理システム市場規模は2025年に4億5,000万米ドルと推定され、2030年までに11億1,000万米ドルに達すると予測されており、CAGRは10.66%です。Eコマース取引量の増加、クイックコマースネットワークの拡大、および支援的な政策環境が、近代的なフルフィルメントインフラへの設備投資を加速させています。ホスティング価格の低下に伴いクラウドベースの展開が支持を集めており、中堅企業がオンプレミスハードウェアの負担なしに高度な在庫オーケストレーションにアクセスできるようになっています。生産連動型インセンティブ(PLI)スキーム、国家物流政策、デジタルコマースのオープンネットワーク(ONDC)に基づく政府のインセンティブが、倉庫管理システム(WMS)を任意のソフトウェアではなく不可欠なインフラとして位置づけ直しています。競争力学は依然として分散しており、いかなるベンダーも15%を超えるシェアを持たないため、垂直特化型の製品差別化が促進されています。最後に、不動産品質と労働スキルの地域格差が、特に上位8大都市圏以外での導入スケジュールを左右し続けています。

主要レポートのポイント

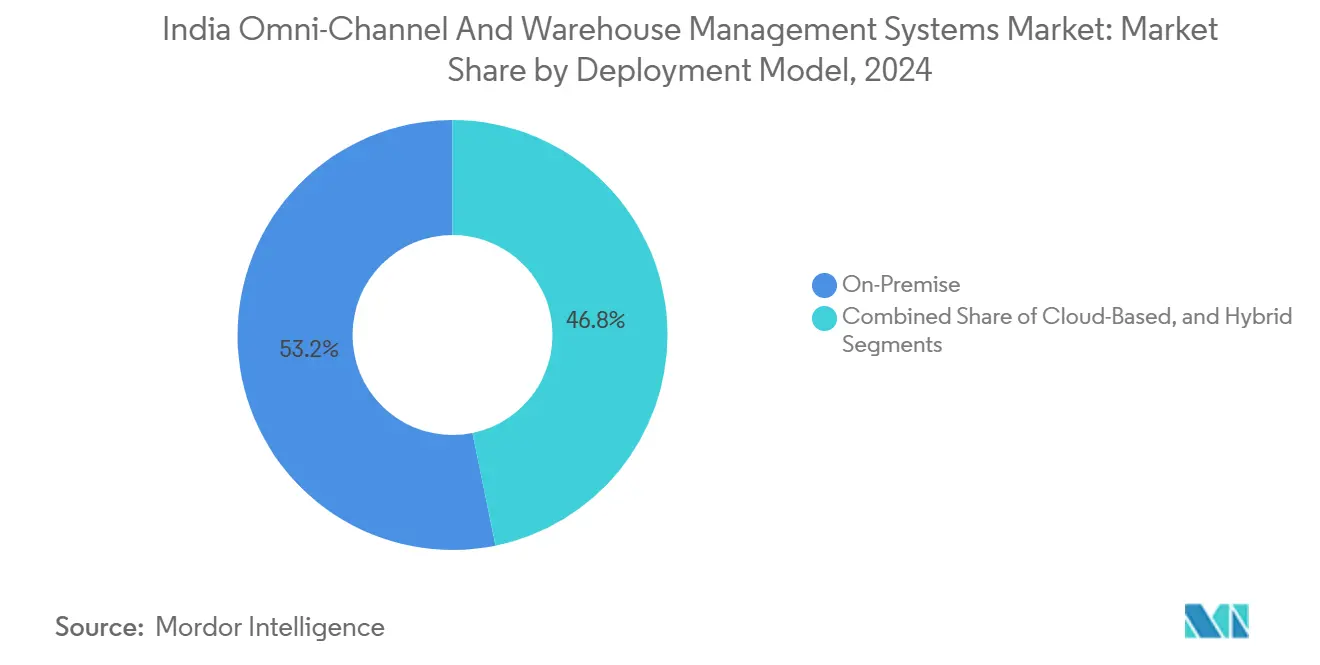

- 展開モデル別では、オンプレミスソリューションが2024年のインドのオムニチャネルおよび倉庫管理システム市場シェアの53.21%を占め、クラウドベースの展開は2030年にかけてCAGR 12.17%で拡大しています。

- コンポーネント別では、ソフトウェアが2024年のインドのオムニチャネルおよび倉庫管理システム市場規模の68.94%のシェアを占め、サービスはCAGR 12.46%で拡大しています。

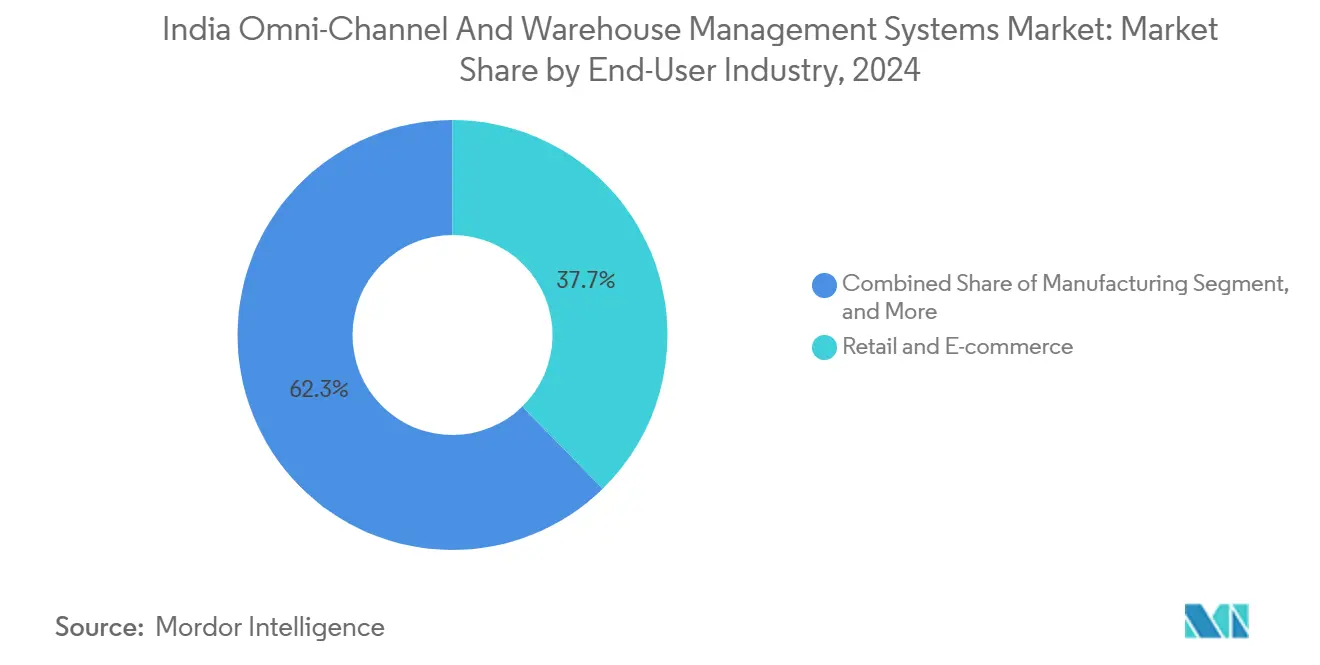

- エンドユーザー産業別では、小売・Eコマースが2024年に37.69%の収益シェアでトップとなり、サードパーティロジスティクスは2030年にかけてCAGR 10.89%で拡大すると予測されています。

- 倉庫タイプ別では、物流センターが2024年のインドのオムニチャネルおよび倉庫管理システム市場規模の31.57%のシェアを占め、Eコマースフルフィルメントセンターはカテゴリー別CAGRが11.14%で拡大しています。

- 地域別では、西インドが2024年のインドのオムニチャネルおよび倉庫管理システム市場シェアの34.76%を占め、南インドは2030年にかけて最高のCAGR 11.34%を達成すると予測されています。

インドのオムニチャネルおよび倉庫管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急速な普及と即日配送競争 | +2.8% | 全国規模、大都市圏および第1層都市に集中 | 短期(2年以内) |

| 3PLによるGST対応の全インドネットワーク最適化 | +2.1% | 全国規模、製造回廊で最も強い | 中期(2〜4年) |

| 物流テクノロジーおよびコールドチェーン向け政府PLIスキーム | +1.9% | 全国規模、製造拠点に重点 | 長期(4年以上) |

| ONDC準拠のオムニチャネル小売パイロットの急増 | +1.4% | 都市市場、第2層都市へ拡大中 | 中期(2〜4年) |

| クラウドホスティングコストが1インスタンスあたり3インドルピー/時間以下に低下 | +1.2% | 全国規模、分散型オペレーションに恩恵 | 短期(2年以内) |

| AIによる労働計画が格納時間を25〜40%削減 | +1.2% | 大都市圏クラスターおよびグレードA倉庫 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースの急速な普及と即日配送競争

即日配送およびクイックコマースの約束はインドの主要大都市圏では現在標準となっており、リアルタイムの在庫可視性とサブミニッツのスロッティング最適化が求められています。FlipkartのHaringhata施設はこの変化を体現しており、9キロメートルのコンベヤーを活用してターンアラウンドタイムを35〜50%削減しています。[1]ITLN、「インドの倉庫自動化はよりスマートに、より速く、より持続可能に」、itln.in クラウドネイティブのWMSプラットフォームは、マイクロフルフィルメントノード全体の在庫をオーケストレーションし、4時間未満の配送ウィンドウに対応できないレガシーシステムを置き換えています。小売業者は地域別の需要急増を予測するための予測分析に投資しており、複数の小規模サイト間で在庫のバランスを取っています。インドのオムニチャネルおよび倉庫管理システム市場はこれらの技術アップグレードから直接恩恵を受けており、クイックコマース事業者はスピード、精度、スケーラビリティを優先しています。

3PLによるGST対応の全インドネットワーク最適化

州間税障壁の撤廃により、3PLは小規模倉庫を少数の自動化されたメガ施設に統合できるようになりました。多くのプロバイダーはノード数を30〜40%削減しながら、スループットを向上させ、不動産コストを削減し、労働力活用を改善しています。[2]Business World、「自動化は倉庫内に限定すべきか?」、bwdisrupt.com このような統合には、マルチクライアント請求、コンプライアンス監視、動的スペース割り当てに対応できるWMSが必要です。3PLが拡大するにつれ、インドのオムニチャネルおよび倉庫管理システム市場のベンダーに対して複数年のマネージドサービス契約を締結することで、継続的な収益源を確保しています。

物流テクノロジーおよびコールドチェーン向け政府PLIスキーム

増分売上の最大6%をカバーするPLIインセンティブが、製薬および食品加工業者の間で温度管理WMSモジュールの採用を促進しています。コールドチェーン施設では現在、継続的な温度記録、自動アラート、バッチ追跡を含むアイテムレベルまでのトレーサビリティが実装されています。以前は高度なシステムを導入できなかった中堅企業が、財務的に実現可能な展開を見出しており、インドのオムニチャネルおよび倉庫管理システム市場のアドレス可能なベースを拡大しています。

ONDC準拠のオムニチャネル小売パイロットの急増

ONDCのプロトコルはリアルタイムの在庫同期と自動注文ルーティングを要求しています。コンプライアンス要件を満たすためにシステムをアップグレードする小売業者が、チャネル非依存のフルフィルメントに対応できるクラウド対応のAPIファーストWMSソリューションへの需要を牽引しています。初期拠点でのパイロット成功が、2025年までに100都市への急速な展開を促進しています。インドのオムニチャネルおよび倉庫管理システム市場では、中小規模の小売業者がONDCゲートウェイに接続するためにサブスクリプションWMSを採用する波が見込まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2・第3層都市における倉庫不動産所有の分散 | -1.8% | 第2・第3層都市、農村物流ハブ | 長期(4年以上) |

| 大都市圏クラスター外でのRFインフラ品質の低さ | -1.4% | 非大都市圏エリア、産業回廊 | 中期(2〜4年) |

| WMS熟練労働力の不足(1万平方フィートあたり1.2人以下の技術者) | -1.1% | 全国規模、第2・第3層都市で深刻 | 長期(4年以上) |

| データローカライゼーションおよび越境フロー規制 | -0.9% | 全国規模、多国籍企業の業務に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第2・第3層都市における倉庫不動産所有の分散

平均1万〜2万5,000平方フィートの家族経営の倉庫が小規模都市を支配しています。家主はテナント固有のアップグレードに抵抗し、テナントは移動不可能な資産に関連する埋没費用を懸念しています。ライセンスおよびハードウェア費用は、多数の小規模サイトに分散すると経済的でなくなります。第2層の拠点には約1億平方フィートのスペースがあるものの、共有WMSプラットフォームやコスト共有モデルが登場しない限り、普及率は低いままです。この分散化は、インドのオムニチャネルおよび倉庫管理システム市場の大都市圏クラスター以外への短期的な拡大を制限しています。

WMS熟練労働力の不足

インドには1万平方フィートあたり1.2人の資格を持つWMS技術者しかおらず、2.5〜3.0人というベンチマークを大きく下回っています。[3]SiliconIndia、「倉庫自動化における課題と機会」、industry.siliconindia.com トレーニングには6〜8週間に加えて監督下での運用が必要であり、オンボーディングコストが増加します。統合、トラブルシューティング、データ分析におけるスキルギャップがROIをさらに遅延させます。ベンダーはよりシンプルなインターフェースとリモート診断で対応していますが、労働力不足は依然として主要都市以外でのインドのオムニチャネルおよび倉庫管理システム市場の採用率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:管理上の懸念にもかかわらずクラウド移行が加速

オンプレミスソリューションのインドのオムニチャネルおよび倉庫管理システム市場規模は2024年に2億4,000万米ドルで、53.21%のシェアを占めました。しかし、クラウド採用はコンピューティングコストが1インスタンスあたり1時間3インドルピー以下に低下するにつれ、2030年にかけてCAGR 12.17%で拡大すると予測されています。中規模の3PLは、ローカルインストールと比較して5年間で総所有コストが40〜60%低くなります。データ居住規則により、機密性の高い垂直市場はプライベートクラウドに留まり、ハイブリッドアーキテクチャを促進しています。全体として、サブスクリプションモデルへの需要シフトがベンダーの継続的な収益を支え、インドのオムニチャネルおよび倉庫管理システム市場を拡大しています。

より高い俊敏性が、祭典期間中に季節的なスケールアップを必要とする小売業者を引き付け、自動ソフトウェアアップデートが内部ITの負担を軽減します。より速い展開サイクル(オンプレミスの最大24週間に対して8〜12週間)により、より迅速なROIが実現します。ベンダーはパブリッククラウド上に分析モジュールをバンドルするようになり、クライアントは多額の設備投資を行わずに機械学習予測を実行できます。その結果、インドのオムニチャネルおよび倉庫管理システム市場では、予測期間の後半にクラウド展開がオンプレミスを上回ると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:サービスの成長が実装の複雑さを反映

ソフトウェアは2024年のインドのオムニチャネルおよび倉庫管理システム市場規模の68.94%のシェアを維持しました。しかし、サービス収益はCAGR 12.46%で上昇しており、ライセンスを上回っています。ロボティクス、自動保管・取り出しシステム(AS/RS)、IoTセンサーとの統合にはカスタムコーディングとプロセス再設計が必要です。ある消費者向け電子機器プロジェクトは18ヶ月間実施され、サービスコストがライセンスコストを40%上回りました。マネージドサービスは社内専門家を持たない企業に魅力的であり、継続的な最適化を確保します。このトレンドは、インドのオムニチャネルおよび倉庫管理システム市場の成長する部分を獲得するシステムインテグレーター、自動化ベンダー、コンサルタントなどのエコシステムパートナーを支援しています。

予測メンテナンスおよびAI駆動の計画モジュールがオンラインになるにつれ、継続的なサポート契約がますます重要になっています。ベンダーは現在、スループットの改善に手数料を結びつけた成果ベースのモデルでサービスを価格設定しています。これによりインセンティブが一致し、顧客関係が深まり、切り替えの可能性が低くなり、市場の粘着性が強化されます。

エンドユーザー産業別:3PLの成長が従来のリーダーを上回る

小売・Eコマースは2024年収益の37.69%を生み出し、WMSを活用してオムニチャネルフローを管理しています。3PLのインドのオムニチャネルおよび倉庫管理システム市場規模は小さいものの、企業が物流をアウトソーシングするにつれてCAGR 10.89%で最も速く成長しています。統合されたメガ倉庫はスループットを向上させ、マルチクライアント請求をサポートする高度なシステムへの需要を牽引しています。製造業およびFMCG部門は、ジャストインタイム在庫管理と品質コンプライアンスにWMSを活用して安定した成長を維持しています。

製薬業界はバッチトレーサビリティと温度監視に割増料金を支払っており、このニッチはコールドチェーンPLIインセンティブによって強化されています。垂直横断的なモメンタムは、インドのオムニチャネルおよび倉庫管理システム市場の顧客基盤の拡大を示しています。3PLはまた、人から商品へのロボットとAI駆動の労働計画をパイロット展開することでイノベーションを先導しています。そのスケールにより、ベンダーは他のセグメントへの普及を加速する参照展開を得ることができます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

倉庫タイプ別:フルフィルメントセンターが自動化採用をリード

物流センターは2024年に31.57%のシェアを占めました。Eコマースフルフィルメントセンターは、4時間未満の配送への需要の高まりに牽引されてCAGR 11.14%で拡大すると予想されています。これらの施設は、数千件の小口注文を管理するためにリアルタイム分析とロボットピッキングに依存しています。冷蔵倉庫はニッチではあるものの、厳格な温度管理とトレーサビリティの要件から高いライセンス料を要求します。

クロスドッキングハブはドックスケジューリングと輸送ヤードインターフェースを重視しています。製造倉庫はWMSと生産実行システムを統合し、入荷からラインへのシームレスなフローを実現しています。各サブタイプが特化した要件を促進し、ベンダーがモジュールをカスタマイズすることを促し、インドのオムニチャネルおよび倉庫管理システム市場内の多様化を促進しています。

地域分析

西インドは2024年に34.76%のシェアでトップとなり、インドのコンテナ貨物の55%を取り扱うムンバイのジャワハルラール・ネルー港湾信託とグジャラートの強力な製造基盤に支えられています。危険物および通関コンプライアンスに関する規制が高度なWMS機能への需要を押し上げ、継続的なアップグレードを確保しています。

南インドは、ベンガルール、チェンナイ、ハイデラバードにおけるテクノロジー、自動車、製薬クラスターの拡大に牽引されて、2030年にかけてCAGR 11.34%を達成すると予想されています。ゼプト向けクイックコマース専用のベンガルールにあるNXロジスティクスの1万6,608平方メートルの施設は、グレードAの急速な拡大を示しています。熟練したITの労働力と政府のデジタル化支援が採用を加速させています。ベンダーはしばしば新しい分析とロボティクスをここでパイロット展開してから全国展開し、インドのオムニチャネルおよび倉庫管理システム市場を強化しています。

北インドの成長は、デリーの消費ハブと産業センターを結ぶ専用貨物回廊の進捗に結びついています。東インドは西ベンガルとオリッサの港湾施設の拡大と鉱業関連製造業の恩恵を受けています。しかし、不均一なRFインフラと分散した不動産が普及を抑制しており、共有サービスWMSと家主・テナント間の融資モデルへの需要を生み出しています。

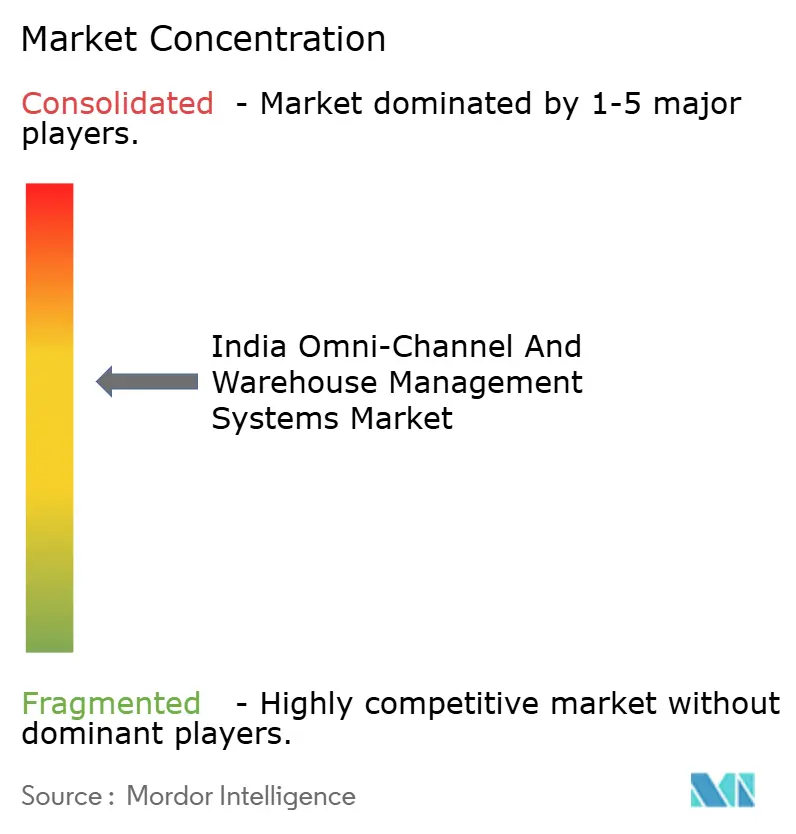

競争環境

インドのオムニチャネルおよび倉庫管理システム市場は中程度の分散が特徴です。グローバルリーダーのManhattan Associates、Blue Yonder、KörberはAIモジュールとロボティクスオーケストレーションの活用を重視しています。国内専門企業のVinculum Solutions、Increff Technologies、Unicommerceはローカルの知識と迅速なカスタマイズを活用しています。倉庫タイプと産業にわたる多様な要件を反映して、単一のプロバイダーが15%を超えるシェアを持つことはありません。

技術的差別化が競争を形成しています。GreyOrangeの2024年のマルチレベルロボットモビリティに関する特許は、独自アルゴリズムへの投資を示しています。クラウドネイティブの新規参入者はサブスクリプションライセンスと8週間での実装を提供し、従来の永続ライセンスモデルに挑戦しています。コールドチェーンコンプライアンス、ONDC対応API、クイックコマーススロッティング最適化が新たなホワイトスペースのニッチとして浮上しています。自動化およびIoTサプライヤーとエコシステムパートナーシップを形成するベンダーが統合ソリューションの開発を加速させ、インドのオムニチャネルおよび倉庫管理システム市場における地位を強化しています。

インドのオムニチャネルおよび倉庫管理システム産業リーダー

Manhattan Associates, Inc.

Blue Yonder Group, Inc.

Körber Supply Chain Software GmbH

Infor, Inc.

Tecsys Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Vinculum Solutions Pvt. Ltd.がインドの小売業者向けにカスタマイズされたONDC対応オムニチャネルWMSを発表しました。このプラットフォームは実店舗とデジタルストアフロント全体でリアルタイムの在庫同期を提供し、ONDCネットワークへの参加を計画する第1層都市の商業者を支援します。

- 2025年8月:Increff Technologies Pvt. Ltd.がSequoia Capital Indiaが主導するシリーズBファイナンシングで7,500万インドルピー(900万米ドル)を調達しました。新たな資本は、機械学習分析を通じて運営費を30〜40%削減することを目指し、同社のAI駆動の倉庫最適化ツールを第2・第3層都市に拡大するために活用されます。

- 2025年6月:Ramco Systems Ltd.がAmazon Web Servicesと提携し、中小企業向けのクラウドネイティブWMSを発表しました。月額2万5,000インドルピーからの価格設定で、AWSのムンバイリージョンで稼働し、3秒未満の応答時間を実現し、主要なインドのERPプラットフォームおよびGSTコンプライアンスモジュールへの組み込みリンクを備えています。

- 2025年3月:Unicommerce eSolutions Pvt. Ltd.がベンガルール拠点のロボティクス統合企業を4,500万インドルピー(540万米ドル)で買収しました。この取引により、4時間未満の配送パフォーマンスを必要とするEコマースフルフィルメントセンターをターゲットとして、UnicommerceのWMSに自律型モバイルロボットとプロセス自動化機能が追加されます。

インドのオムニチャネルおよび倉庫管理システム市場レポートの範囲

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| ソフトウェア |

| サービス |

| 小売・Eコマース |

| サードパーティロジスティクス(3PL) |

| 製造業 |

| 日用消費財(FMCG) |

| ヘルスケアおよび製薬 |

| その他のエンドユーザー産業 |

| 物流センター |

| Eコマースフルフィルメントセンター |

| 冷蔵倉庫 |

| 製造倉庫 |

| クロスドッキング施設 |

| 北インド |

| 南インド |

| 東インド |

| 西インド |

| 展開モデル別 | オンプレミス |

| クラウドベース | |

| ハイブリッド | |

| コンポーネント別 | ソフトウェア |

| サービス | |

| エンドユーザー産業別 | 小売・Eコマース |

| サードパーティロジスティクス(3PL) | |

| 製造業 | |

| 日用消費財(FMCG) | |

| ヘルスケアおよび製薬 | |

| その他のエンドユーザー産業 | |

| 倉庫タイプ別 | 物流センター |

| Eコマースフルフィルメントセンター | |

| 冷蔵倉庫 | |

| 製造倉庫 | |

| クロスドッキング施設 | |

| 地域別 | 北インド |

| 南インド | |

| 東インド | |

| 西インド |

レポートで回答される主要な質問

2030年までのインドのオムニチャネルおよび倉庫管理システム市場の予測値は?

市場は2030年までに11億1,000万米ドルに達すると予想されています。

インドの倉庫管理システムで最も速く成長している展開モデルはどれですか?

クラウドベースの展開は、ホスティングコストの低下と実装サイクルの短縮に牽引されて、2030年にかけてCAGR 12.17%で拡大しています。

インドのWMSソリューションの需要をリードするエンドユーザーセグメントはどれですか?

小売・Eコマースは2024年に37.69%の収益シェアを占め、同セクターの高いスループットとオムニチャネル要件を反映しています。

WMS採用において最も速く成長すると予測されているインドの地域はどこですか?

南インドは、テクノロジー、自動車、製薬クラスターの強みから、2030年にかけてCAGR 11.34%で成長すると予測されています。

PLIスキームはWMS投資にどのような影響を与えますか?

PLIインセンティブは、適格な物流およびコールドチェーンプロジェクトの増分売上の最大6%を相殺し、高度なWMS展開を財務的に魅力的なものにしています。

大都市圏以外でのWMS採用の主な障壁は何ですか?

小規模倉庫の分散した所有権と熟練技術者の不足が、第2・第3層都市における技術普及を制限しています。

最終更新日: