インドのモジュラーキッチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

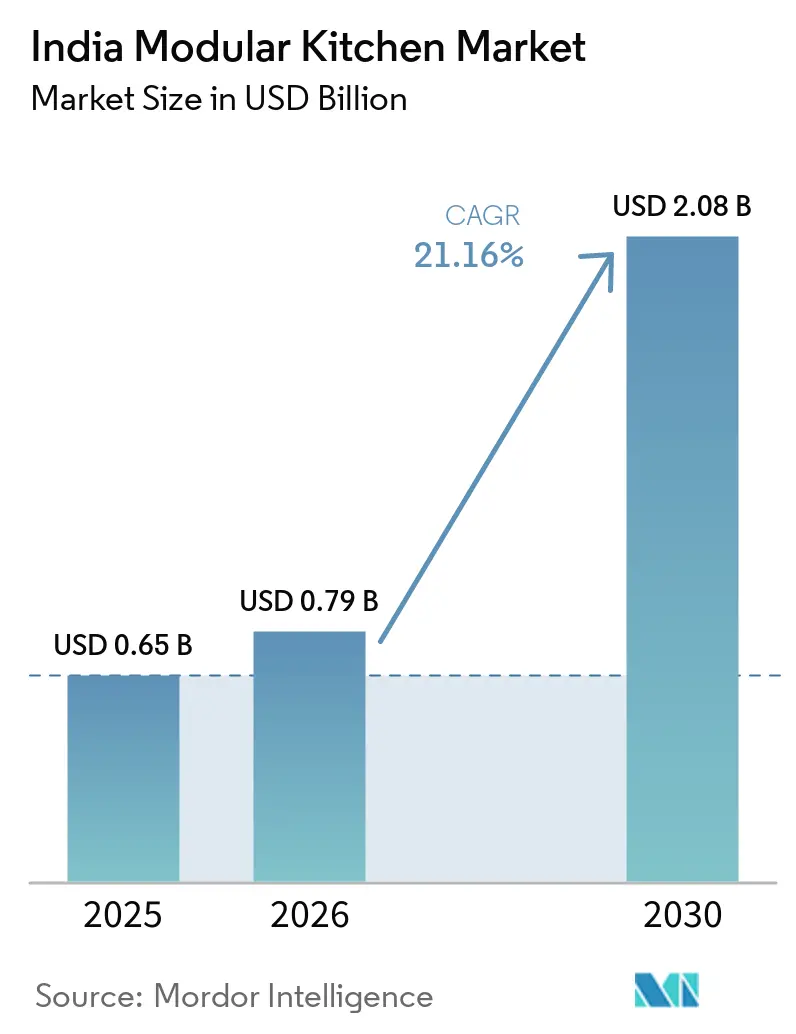

| 基準年の市場規模 (2025) | 0.65 十億米ドル |

| 市場規模 (2026) | 0.79 十億米ドル |

| 市場規模 (2030) | 2.08 十億米ドル |

| 成長率 (2026 - 2031) | 21.16% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのモジュラーキッチン市場分析

インドのモジュラーキッチン市場規模は、2025年の6億5,000万米ドルから2026年には7億9,000万米ドルに拡大し、2026年〜2031年にかけて年平均成長率21.16%で成長して2031年には20億8,000万米ドルに達する見込みです。都市化により居住空間が縮小しており、視覚的な魅力を維持しながらすべての平方フィートを最適化するモジュラーソリューションへの需要が高まっています。インドのモジュラーキッチン市場においてはコンプライアンスも重要であり、IS 17634:2022に基づくBIS収納ユニット認証が2026年にかけて完全施行へと移行し、品質保証を促進するとともに調達を認証済みベンダーへとシフトさせています。オムニチャネル体験とデジタルコンフィギュレーターが意思決定サイクルを短縮し、第2・第3層都市へのアクセスを拡大することで、インドのモジュラーキッチン市場における従来の主要都市圏を超えたブランド主導の普及を後押ししています。

レポートの主要ポイント

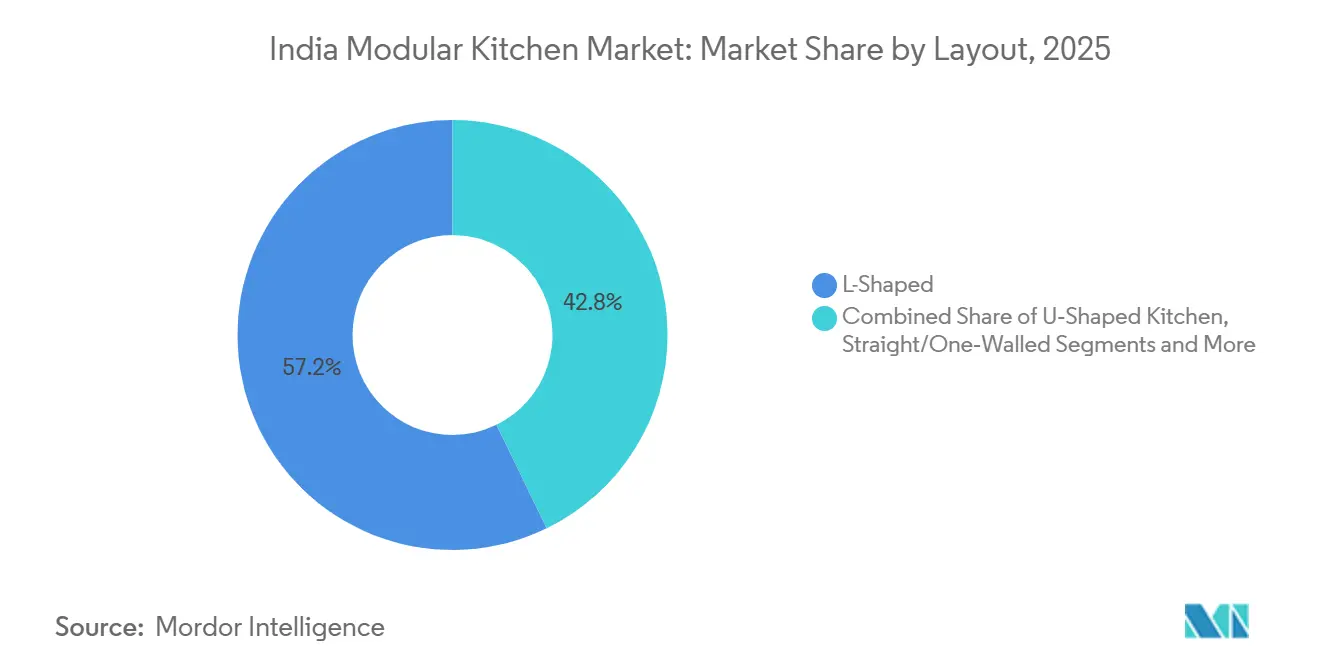

- デザイン別では、L字型レイアウトが2025年に57.23%の収益シェアをリードし、並列型またはギャレー型は2031年にかけて24.12%の年平均成長率で拡大する見込みです。

- 構造別では、非組織化セグメントが2025年に68%のシェアを保持しており、BIS認証が調達を厳格化するにつれて組織化セグメントは2031年にかけて年平均成長率23.31%で成長すると予測されています。

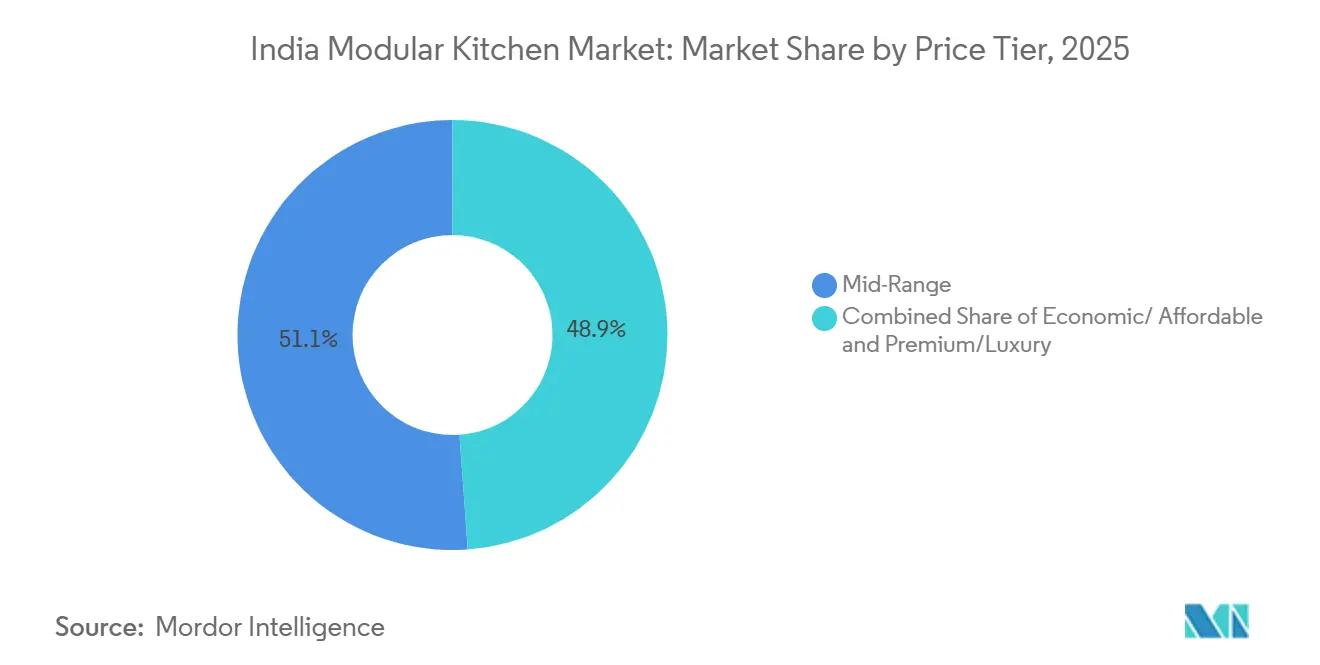

- 価格帯別では、ミドルレンジが2025年に市場シェアの51.13%を占め、プレミアム層は2031年にかけて最速の年平均成長率23.34%を記録しました。

- エンドユーザー別では、住宅用購入者が2025年に78.23%のシェアを占め、住宅用需要は2031年にかけて年平均成長率21.80%で成長する見込みです。

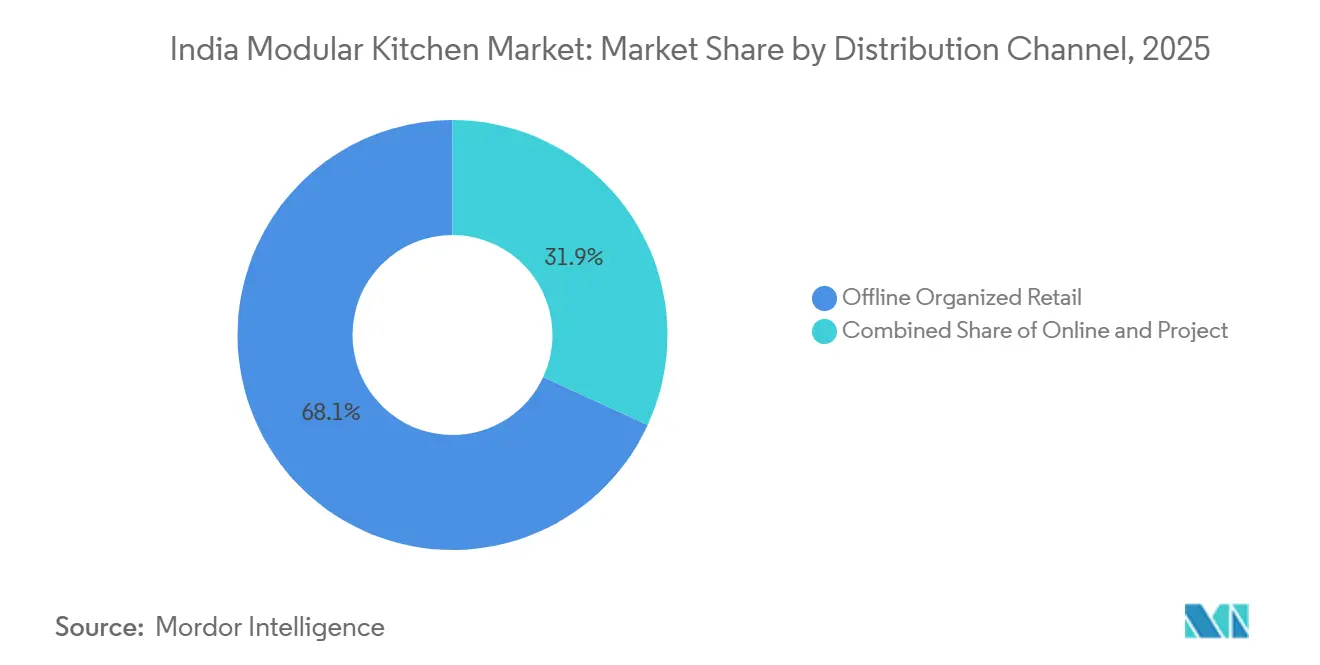

- 流通チャネル別では、オフライン組織化小売が2025年に68.12%のシェアを獲得し、オンラインプラットフォームは2031年にかけて年平均成長率22.33%を記録すると予測されています。

- 地域別では、北インドが2025年に31.23%のシェアでリードし、東インドは2031年にかけて年平均成長率22.41%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドのモジュラーキッチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1〜2層都市におけるターンキーキッチン採用を促進するアパート引き渡しと都市部の住宅アップグレード | +4.8% | デリーNCR、ムンバイ、プネを含む北部および西部、南部主要都市への波及 | 中期(2〜4年) |

| 第2・3層都市へのアクセスと標準化を改善する組織化ブランドとオムニチャネルの拡大 | +3.9% | 全国の東部・北東部および第2・第3層クラスター | 中期(2〜4年) |

| モジュラーキッチン採用率を高める住宅リノベーションとプレミアム化 | +3.2% | 主要都市圏と富裕層郊外 | 短期(2年以内) |

| モジュラーキャビネットリーエコシステムを必要とする内蔵家電とスマート機能の統合 | +4.5% | コネクテッド家電の採用率が高い都市部 | 長期(4年以上) |

| 基本設置率を改善するプロジェクトチャネルにおけるモジュラーキッチンのビルダー・デベロッパーバンドル | +2.8% | PMAY-U対象地域と主要都市周辺部、拡大する第2層都市 | 中期(2〜4年) |

| 輸入リスクを軽減しリードタイムを短縮するコンポーネントおよびアセンブリの現地化 | +2.1% | グジャラート、マハラシュトラ、マディヤ・プラデーシュのハブを含む全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第1〜2層都市におけるターンキーキッチン採用を促進するアパート引き渡しと都市部の住宅アップグレード

インドのモジュラーキッチン市場において、デベロッパーのバンドル化が購買意思決定のリズムを変えており、プロジェクトチャネルのシェアは前年の24%から2026年には組織化ボリュームの35%に上昇しました。ビルダーはターンキーキッチンを、入居後のサービス問題を軽減し新築アパートの仕上がり品質を一定に保つ販売差別化要素として扱い始めています。組織化ブランドは設置工期を引き渡しスケジュールに合わせており、主要都市や大規模な第2層都市では7日間での施工が目立つ約束となっています。PMAY-U 2.0の手頃な価格の住宅パートナーシップユニットにおける機能的キッチンの要件が、補助金付きプロジェクト全体の基準を形成し、モジュラーデザインに沿った標準化された仕様を促進しています。第2層都市の需要が拡大するにつれ、インドのモジュラーキッチン市場は早期のショールーム参入、体系的な設置ネットワーク、そして予約を加速させるためにモデルフラットにブランドキッチンを組み込むデベロッパーの恩恵を受けています。

第2〜3層都市へのアクセスと標準化を改善する組織化ブランドとオムニチャネルの拡大

中小都市では、ショールームの密度とオムニチャネルデザインツールが、インドのモジュラーキッチン市場におけるリーチとコンバージョンの中核的な推進力となっています。Godrej Interioは、地域の在庫確保とアフターサービスサポートを強化するキッチンギャラリーの拡大とディーラー投資を通じて、第2・第3層都市の需要を取り込んでいます。IKEA Indiaのオンラインチャネルは売上の増加するシェアに貢献しており、3Dコンフィギュレーターとリモートコンサルテーションが店舗訪問前の意思決定の摩擦を軽減することを示しています。IS 17634:2022に基づくBIS収納ユニット認証はより厳格な施行へと移行しており、コンプライアンスは政府調達と品質意識の高い小売購入者にとってますます選定基準となっています。これらの変化は、インドのモジュラーキッチン市場における品質とサービスの予測可能性を高め、非組織化代替品との認知リスクギャップを縮小しています。

モジュラーキッチン採用率を高める住宅リノベーションとプレミアム化

築7〜10年のアパートにおけるリノベーションサイクルは、インドのモジュラーキッチン市場の成長の主要な推進力となっており、住宅所有者は仕上がりの一貫性、保証、迅速な設置を実現するために現場施工の大工仕事を置き換えています。プレミアム層は好調であり、統合家電、スムーズな動作のハードウェア、オープンプランの生活に合った表面仕上げへの需要に支えられています。プレミアム層は2031年にかけて23.34%の成長軌道をたどっており、これは市場全体の成長率を上回り、大都市における高まる志向を反映しています。大型小売業者による入門レベルの計画・組み立てパッケージ(9,999インドルピー(120.5米ドル)未満から)は、初めての購入者が敷居を越えてモジュラーソリューションへの信頼を築くのに役立っています。主要ブランドによるハードウェアとコンポーネント調達の現地化がリードタイムと外国為替リスクを低減し、都市市場全体でプレミアム仕上げと金具の在庫確保を改善しています。

モジュラーキャビネットリーエコシステムを必要とする内蔵家電とスマート機能の統合

コネクテッド家電の採用がベースユニットの奥行き、サービスクリアランス、換気経路に影響を与えており、インドのモジュラーキッチン市場における標準化されたモジュラーキャビネットリーの必要性を強化しています。購入者はシームレスな家電統合、ソフトクローズ機構、正確な切り抜きと予測可能な公差を必要とする隠蔽ケーブル配線を期待しています。組織化ブランドは設計プロセスの早い段階で家電メーカーと提携し、フィット感、気流、音響性能をテストすることで、設置業者が完成したキッチンで約束された騒音・熱プロファイルを実現できるようにしています。ハードウェアのポートフォリオも進化しており、頻繁な使用と静音動作のために設計された国内製のヒンジとランナーが日常的な使用における知覚品質を高めています。これらの統合とハードウェアのトレンドは、インドのモジュラーキッチン市場のプラットフォーム的な性質を強化しており、キャビネットリー、家電、金具が複数年のサービス期間にわたって確実に相互運用できる必要があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格に敏感な市場における現場施工大工仕事に対する高い初期費用 | -4.2% | 全国、特に第2・第3層都市で深刻 | 中期(2〜4年) |

| 断片化した非組織化セクターとサービスの不一致 | -3.6% | 第2・第3層都市、農村周辺部 | 中期(2〜4年) |

| タイムラインと品質に影響を与える熟練デザイナー・設置業者の不足 | -2.1% | 全国、新興クラスターでより深刻 | 短期(2年以内) |

| 部品表コストを押し上げるハードウェアと表面材の供給変動と外国為替リスク | -1.9% | 輸入依存ブランド、現地化の遅れているブランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格に敏感な市場における現場施工大工仕事に対する高い初期費用

インドのモジュラーキッチン市場において、特に人件費が低い都市では組織化ソリューションが現場施工の大工仕事よりも高くつくことが多く、手頃な価格は依然として中核的な摩擦要因です。ブランドは基本的なL字型モジュールの開始価格を圧縮する標準化されたエントリーラインを導入し、初めての購入者のアクセスを改善しています。主要都市以外での融資アクセスは大都市と比較して依然として限られており、キャッシュフローの柔軟性がより重要な地域での採用障壁を広げています。非組織化セクターの低いコンプライアンスコストにより、BIS認証オプションを下回る非公式な価格設定が可能となり、予算に敏感なセグメントでのシェアを維持しています。コンプライアンスと消費者教育が改善するにつれ、保証、予測可能な設置スケジュール、融資を組み合わせたブランド主導のオファリングが、インドのモジュラーキッチン市場でのギャップを縮小するためにより有利な立場に置かれています。

断片化した非組織化セクターとサービスの不一致

大規模な非組織化基盤が引き続きほとんどの設置を担い、中小都市では組織化プレーヤーが常に対応できないカスタマイズ、近接性、柔軟な支払い手配を通じて競争しています。非公式ネットワークは長期保証や一貫したアフターサービスを提供する可能性が低いため、サービスの予測可能性は依然として課題です。組織化ブランドは、リスク回避的な購入者に長期的な信頼性を示すために10〜25年のキャビネットおよびハードウェア保証で対応しています。IS 17634:2022に基づくBIS認証はベンダーと設置業者のコンプライアンス基準を引き上げており、今後2〜4年で調達が認証済みブランドへと集約される可能性が高いです。施行が改善されるにつれ、インドのモジュラーキッチン市場はより一貫した品質、より速い交換サイクル、ブランド支援ネットワークに裏付けられた明確なサービス責任を実現するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デザイン別:コンパクトな都市部ユニットで並列レイアウトが従来のL字型を上回る

L字型デザインは2025年の設置の57.23%を占め、コンパクトな住宅が通路効率を優先するにつれて並列型またはギャレー型は2031年にかけて年平均成長率24.12%を記録すると予測されています。このパターンはより小さな専有面積と行き止まりコーナーを避ける必要性を反映しており、インドのモジュラーキッチン市場において直線的な配置とバランスの取れた作業トライアングルを促進しています。ブランドは8〜10フィートの壁に収まり、換気ダクトと深い引き出しを統合した並列対応モジュールセットを拡大しています。デジタルコンフィギュレーターは、ギャレーレイアウトが一つの画面で通路のクリアランスと収納を確保できることを購入者に示し、初めての購入者の意思決定を加速しています。PMAY-U 2.0の実施により、手頃な価格の住宅における基本的なキッチン設備が規定され、数千のユニットにわたって機能する予測可能なモジュールフットプリントが優遇されています。

インドのモジュラーキッチン市場はまた、段階的な価格設定の恩恵を受けており、小規模な住宅がカスタマイズに伴う遅延なしに一字型および並列型オプションを採用できるようにしています。大型小売業者は設置込みで2ラクインドルピー(2,400米ドル)から並列キットを提供しており、保証と迅速な引き渡しを求める購入者にとって魅力的な出発点となっています。空間最適化されたアパートが第2層都市の中心部に広がるにつれ、インドのモジュラーキッチン市場における並列型および一字型の需要は、L字型が今日支配的なシェアを維持しているにもかかわらず、従来のL字型デザインを上回り続けるでしょう。新築タワーにおけるプロジェクトバンドルは、設置クルーが1週間以内に完成できる標準化されたレイアウトの存在感をさらに高めています。

構造別:BIS義務化が組織化セグメントを非組織化の遅れを超えて推進

非組織化の大工は2025年の設置の68%のシェアを維持していますが、認証製品と保証が選定基準となるにつれて組織化セグメントは23.31%の成長軌道に乗っています。この移行はインドのモジュラーキッチン市場の中心であり、IS 17634:2022に基づくBIS認証要件が政府プロジェクトと品質主導の小売における調達選択を形成しています。組織化プレーヤーはオムニチャネルデザイン、厳選された仕上げ、確実なタイムラインを活用して、無認可の工房が以前に支配していた都市でシェアを獲得しています。このミックスシフトはインドのモジュラーキッチン市場におけるサービスの一貫性を高め、認証済み設置業者が標準化された設置プロトコルに従うため手直しを減らす傾向があります。

社内または提携のインストーラーアカデミーを持つブランドは実行上の優位性を構築しており、プロジェクトチャネル全体で組織化普及をリードする立場にあります。デジタルコンフィギュレーターと工場での事前組み立てにより現場でのエラー率が低下し、設置を7日以内に収めることで、デベロッパーと小売購入者の信頼を高めています。BIS施行が拡大するにつれ、インドのモジュラーキッチン市場はコンプライアンスを文書化できる認証済みモジュールと認可されたハードウェアサプライヤーへの支出シェアをより多く向けるでしょう。したがって組織化コホートは、特にプロジェクトバンドルが増加している都市において、非組織化の同業者よりも速くインドのモジュラーキッチン市場への貢献を拡大するでしょう。

価格帯別:手頃な価格への圧力にもかかわらずプレミアム層がミドルレンジを上回る

ミドルレンジキッチンは2025年に51.13%のシェアを保持し、バランスの取れた価値、仕上げの耐久性、保証カバレッジに支えられており、プレミアム層は2031年にかけて23.34%で成長すると予測されています。プレミアム購入者は統合家電、静音動作のハードウェア、長期保証を優先しており、組織化ブランドに高い平均注文額をもたらしています。小売業者は9,999インドルピー(120.5米ドル)未満の計画・組み立てパッケージを提供することで採用障壁を下げ、初めての購入者にモジュラー品質を紹介しています。憧れの仕上げとハンドルレスデザインが普及するにつれ、インドのモジュラーキッチン市場は主要都市圏と上位層郊外でより高い仕様レベルを見るでしょう。

エントリーレベルのオファリングは入口として機能しており、標準化されたL字型モジュールが1.25ラクインドルピー(1,500米ドル)で提供され、スピード、予測可能性、保証を重視する世帯にとって魅力的です。ハードウェアと表面コンポーネントの現地化により、ミドルレンジ価格帯での機能の可用性が改善され、ベンダーの外国為替リスクが低減されています。統合デザインとオープンプランレイアウトがインドのモジュラーキッチン市場においてキッチンの家庭生活における役割を高めるにつれ、プレミアム層の好調は続く可能性が高いです。

エンドユーザー別:住宅リノベーションが新築設置を超えて採用率を向上

住宅用購入者は2025年に78.23%のシェアを占め、築7〜10年の住宅でリノベーションサイクルが老朽化した大工仕事を置き換えるにつれて住宅用需要は2031年にかけて年平均成長率21.80%で拡大する見込みです。リフォーム顧客はますます迅速な設置、保証カバレッジ、統合家電を重視しており、これらは組織化チャネルの強みと一致しています。デジタル主導のデザインジャーニーとオムニチャネルコンサルテーションにより、以前の現場施工キャビネットリーでサービス問題を経験した住宅所有者のコンバージョンが加速しています。このダイナミクスは、組織化ベンダーが調査、カスタマイズ、設置を単一のSLAの下で管理できるようにすることで、インドのモジュラーキッチン市場におけるブランド主導のシェアを改善しています。

ホスピタリティ、職場、クラウドキッチンが主導する商業用需要も、標準化されたモジュールが衛生とサービス速度を改善するにつれて増加しています。B2Bチャネルはスケールを助け、設置業者がポートフォリオレベルで迅速に提供できる繰り返し可能な仕様を提供します。垂直統合と工場での事前組み立てにより、インドのモジュラーキッチン市場における住宅用と商業用の両方の購入者にとって現場でのタイムラインがさらに短縮され、複雑さが軽減されます。これらの運用上の優位性が積み重なるにつれ、住宅用セグメントは予測期間を通じてインドのモジュラーキッチン市場の大部分を占め続けるでしょう。

流通チャネル別:オンラインコンフィギュレーターがオフライン小売のショールーム優位性を崩す

オフライン組織化小売は2025年に68.12%のシェアを獲得し、仕上げと機構の触覚的な確認から恩恵を受ける高関与購買の主要ルートであり続けています。オンラインプラットフォームは、コンフィギュレーターが間取り図をオプションに変換して購入者が迅速に比較しリモートコンサルテーションで完結できるようにするにつれて、年平均成長率22.33%で成長しています。デベロッパーがバンドルされたモジュラーキッチンを使用してアパートを差別化し引き渡しの摩擦を軽減するため、プロジェクトチャネルが加速しています。これらの変化は、インドのモジュラーキッチン市場においてオムニチャネルの顧客ジャーニーを強化しており、発見とデザインはオンラインで行われ、設置とサービスは地域で調整されます。

ブランドが寸法、仕上げ、家電の組み合わせを生産前に確定するデザインハブを求めるため、ショールームへの投資は続いています。ディーラーネットワークは非組織化競合他社を先取りし、プロジェクト引き渡しのサービスカバレッジを改善するために第2・第3層都市に拡大しています。BIS施行が拡大するにつれ、コンプライアンスが公共・民間調達の両方でゲーティング基準となるため、組織化ルートはインドのモジュラーキッチン市場でより多くの支出を獲得するでしょう。

地域分析

北インドは2025年に31.23%のシェアを保持し、統合家電と長期保証を重視するプレミアムアパートと共働き世帯の高い集中に支えられています。PMAY-U 2.0は北部の手頃な価格のプロジェクトにおける標準化されたキッチン基準を強化し、モジュラーデザインを優遇する仕様規範に影響を与えています。東インドは第2層州都でショールーム密度が高まり、成長する都市回廊でプロジェクトバンドルが加速するにつれて年平均成長率22.41%で前進する見込みです。これらのパターンは、インドのモジュラーキッチン市場の従来の主要都市を超えた広がりを示し、新興都市でのより深いブランド普及を支援しています。

西インドの勢いはムンバイとプネに支えられており、高層ビルの引き渡しとリノベーションサイクルがモジュラーアップグレードへの安定した需要をもたらしています。西部のビルダーもターンキーキッチンを使用して在庫を差別化しており、インドのモジュラーキッチン市場における組織化シェアをさらに支援しています。南インドはテクノロジーに親和的な世帯でリードを維持しており、標準的なキャビネット奥行きと確実な換気設計を必要とする統合家電のより速い採用を示しています。これらの地域は異なる出発点を反映していますが、認証済みで保証に裏付けられたモジュラーソリューションへの共通の傾向を持っています。

北東インドは今日より小さな基盤ですが、ショールームと訓練された設置業者がグワハティと近隣クラスターに参入するにつれて安定した複利成長を記録しています。BIS収納ユニット認証の施行タイムラインは主要都市で最も強く、外側に向かって波及し、インドのモジュラーキッチン市場における組織化統合への段階的ながら一貫した道筋を生み出しています。西部および中部インドでのディーラー拡大は、プレミアムプレーヤーが存在感を深める前にミドルマーケットブランドが流通を確保する方法を示しており、プロジェクトバンドル成長に必要なチャネル基盤を維持しています。

競争環境

インドのモジュラーキッチン市場は、コンプライアンスとプロジェクトバンドルが参入障壁を高める中、依然として断片化しています。レガシーの家具・住宅ブランドは自社製造と全国店舗を活用して設置をスケールさせ、デジタルファーストプラットフォームはデザインソフトウェア、リモートコンサルテーション、意思決定のスピードで競争しています。デベロッパーとのパートナーシップは、ボリュームの予測可能性と単一窓口の説明責任を提供する優先ルートとして浮上しており、インドのモジュラーキッチン市場においてブランドのアフターサービス経済性を改善しています。

コンプライアンスは触媒であり、IS 17634:2022に基づくBIS収納ユニット認証が政府調達の適格性を厳格化し、認証済みオプションを主流小売に押し込んでいます。現地化はこの統合を強化しており、新施設がランナー、ヒンジ、引き出しの国内生産能力を拡大し、リードタイムと外国為替感度を削減しています。インドール工場を持つHettichのより広範なインド投資計画はこのシフトを例示しており、週次設置スケジュールにコミットするモジュラーブランドにハードウェアの深みを加えています。プレミアムセグメントも家電とキャビネットの連携から恩恵を受けており、プロジェクトサイクルの早い段階で家電メーカーと共同設計する組織化プレーヤーを差別化しています。

設置業者トレーニングへの投資は、組織化ブランドがエラー率とスケールでの再現性において先行させる中核的な能力となっています。工場での事前組み立ては現場の複雑さを軽減し、より速い引き渡しをサポートし、インドのモジュラーキッチン市場での紹介を増やしてネットプロモータースコアを向上させています。ミドルマーケットブランドへの資本流入は、プレミアム既存企業がディーラーネットワークを拡大する前に先行者優位を獲得することを目的として、第2・第3層市場でのショールーム展開を加速しています。製造、チャネル、能力構築にわたるこの進化するミックスは、近期の競争を定義し、インドのモジュラーキッチン産業がより標準化されたサービス中心のエコシステムへと成熟しつつある方法を強調しています。

インドのモジュラーキッチン産業リーダー

Godrej Interio

Sleek (Asian Paints)

Livspace

HomeLane

IKEA India

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Hettich Indiaがインドール市ピタンプール工業地区にアンダーマウントドロワーランナー専用の新しい自動化製造工場を開設し、2,000億インドルピーの広範なプログラムの一環として(インドール拠点への投資額は700億インドルピー)、大幅な国内生産能力を追加しました。この拡張はモジュラーキッチンに使用されるプレミアムモーションハードウェアの国内供給を強化します。

- 2026年2月:WürfelがそのKathaキッチンシリーズで権威あるグッドデザイン賞2025を受賞した最初のインドのモジュラーキッチンブランドとなり、2026年4月のEuroCucina(サローネ・デル・モービレの一部)に最初のインドのキッチンOEMとして参加することを発表し、グローバルステージでインドのデザイン資格を高め、ヨーロッパの職人技と生涯保証を通じてプレミアム化の野心を示しました。

- 2025年9月:CARYSIL Limitedがバブナガル施設でのキッチン家電生産能力を年間50,000ユニット増加(総生産能力を150,000ユニットに引き上げ)するための250億インドルピーの拡張を発表し、新工場棟と統合ガラス加工工場をQIPと内部留保で資金調達し、商業生産は2026〜27年度第1四半期を目標として家電市場での地位強化を図ります。

インドのモジュラーキッチン市場レポートの範囲

モジュラーキッチンのデザインは、大型システムを必須部品に分解してさまざまな顧客ニーズに対応し、設置現場での柔軟性と機動性を再現します。これらのレイアウトは効率を最大化し、対象エリアのあらゆる隅々を活用することで収納システムをエレガントに補完します。本調査はインドのモジュラーキッチン市場を簡潔に説明し、モジュラーキッチン市場規模、メーカーによる投資、モジュラーキッチンにおける技術革新の詳細を含んでいます。インドのモジュラーキッチン市場は、製品別、エンドユーザー別、流通チャネル別にセグメント化されています。製品別では、市場はフロアキャビネットとウォールキャビネット、背の高い収納キャビネット、その他にセグメント化されています。エンドユーザー別では、市場は住宅用と商業用にセグメント化されています。流通チャネル別では、市場はオフライン(さらに請負業者、ビルダー、その他にセグメント化)とオンラインにセグメント化されています。レポートはまた、上記すべてのセグメントについてインドのモジュラーキッチン市場の市場規模と予測を金額(米ドル)でカバーしています。

| L字型キッチン |

| U字型キッチン |

| 一字型/一壁型キッチン |

| 並列型キッチン |

| 組織化 |

| 非組織化 |

| 経済的/手頃 |

| ミドルレンジ |

| プレミアム/ラグジュアリー |

| 住宅用 |

| 商業用 |

| 小売 | オフライン |

| プロジェクト |

| 北部 |

| 西部 |

| 東部 |

| 南部 |

| デザイン別 | L字型キッチン | |

| U字型キッチン | ||

| 一字型/一壁型キッチン | ||

| 並列型キッチン | ||

| 構造別 | 組織化 | |

| 非組織化 | ||

| 価格帯別 | 経済的/手頃 | |

| ミドルレンジ | ||

| プレミアム/ラグジュアリー | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | 小売 | オフライン |

| プロジェクト | ||

| 地域別 | 北部 | |

| 西部 | ||

| 東部 | ||

| 南部 | ||

レポートで回答される主要な質問

インドのモジュラーキッチン市場の2031年までの現在の規模と成長見通しは?

市場は2025年の6億5,000万米ドルから2026年には7億9,000万米ドルに拡大し、年平均成長率21.16%で2031年には20億8,000万米ドルに達する見込みです。

インドのモジュラーキッチン市場でリードし最も速く成長しているデザイン形式はどれですか?

L字型レイアウトが2025年に57.23%のシェアでリードし、並列型またはギャレー型は2031年にかけて年平均成長率24.12%で成長すると予測されています。

コンプライアンスはインドのモジュラーキッチン市場の競争にどのような影響を与えていますか?

IS 17634:2022に基づくBIS収納ユニット認証が調達の適格性を厳格化し、標準化された品質と保証を持つ認証済みブランドへのシフトを加速しています。

インドのモジュラーキッチン市場で地理的成長が最も顕著なのはどこですか?

東インドは予測年平均成長率22.41%(2026〜2031年)で最速の軌道を示し、北インドは2025年に31.23%のシェアでリードしています。

インドのモジュラーキッチン市場の市場参入ルートで何が変化していますか?

プロジェクトチャネルは2026年に組織化ボリュームの31.88%に拡大し、コンフィギュレーターが意思決定サイクルを短縮するにつれてオンラインプラットフォームが拡大しており、オフライン組織化小売は依然として主要な接点であり続けています。

最終更新日: