インド金属積層造形市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

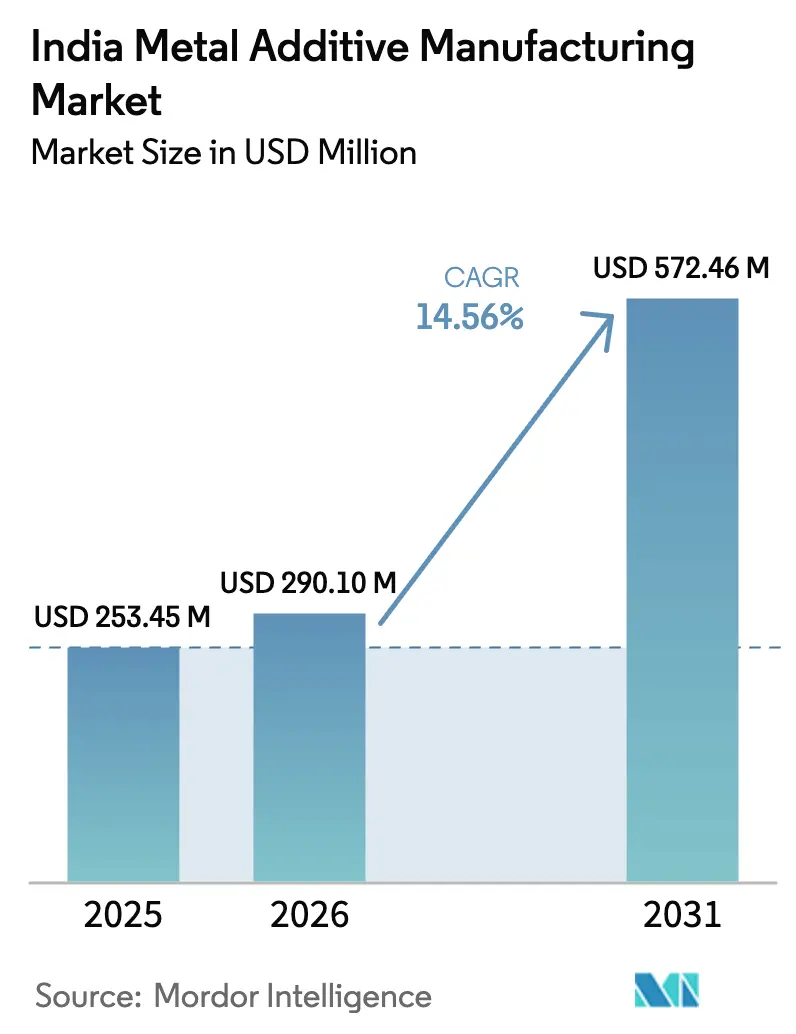

| 基準年の市場規模 (2025) | 253.45 百万米ドル |

| 市場規模 (2026) | 290.10 百万米ドル |

| 市場規模 (2031) | 572.46 百万米ドル |

| 成長率 (2026 - 2031) | 14.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド金属積層造形市場分析

インド金属積層造形市場規模は2025年にUSD 2億5,345万と評価され、2026年のUSD 2億9,010万から2031年にはUSD 5億7,246万に達すると推定され、予測期間(2026年~2031年)のCAGRは14.56%です。

拡大は、政策主導の国産化と、航空宇宙・防衛および電気自動車需要の高まりが収束し、生産が切削加工から層積式金属造形へとシフトしていることを反映しています。電子情報技術省を通じて運用される積層造形国家戦略は、国産機械の開発、材料の現地化、および人材育成を目標とし、強靭なバリューチェーンの構築を目指しています。航空宇宙・防衛における公共調達および認証の優先事項は、ベンガルール、ハイデラバード、プネー、ナーシク、チェンナイ、コインバトールの確立された技術拠点内で、認定機械・材料・プロセス管理への資本配分を誘導しています。検証済みのビルドパラメータ、後処理ルート、および非破壊検査能力を備えたサプライヤーは、政策シグナルを戦略プログラム全体にわたる量産契約へと転換するうえで最も有利な立場にあります。

主要レポートの要点

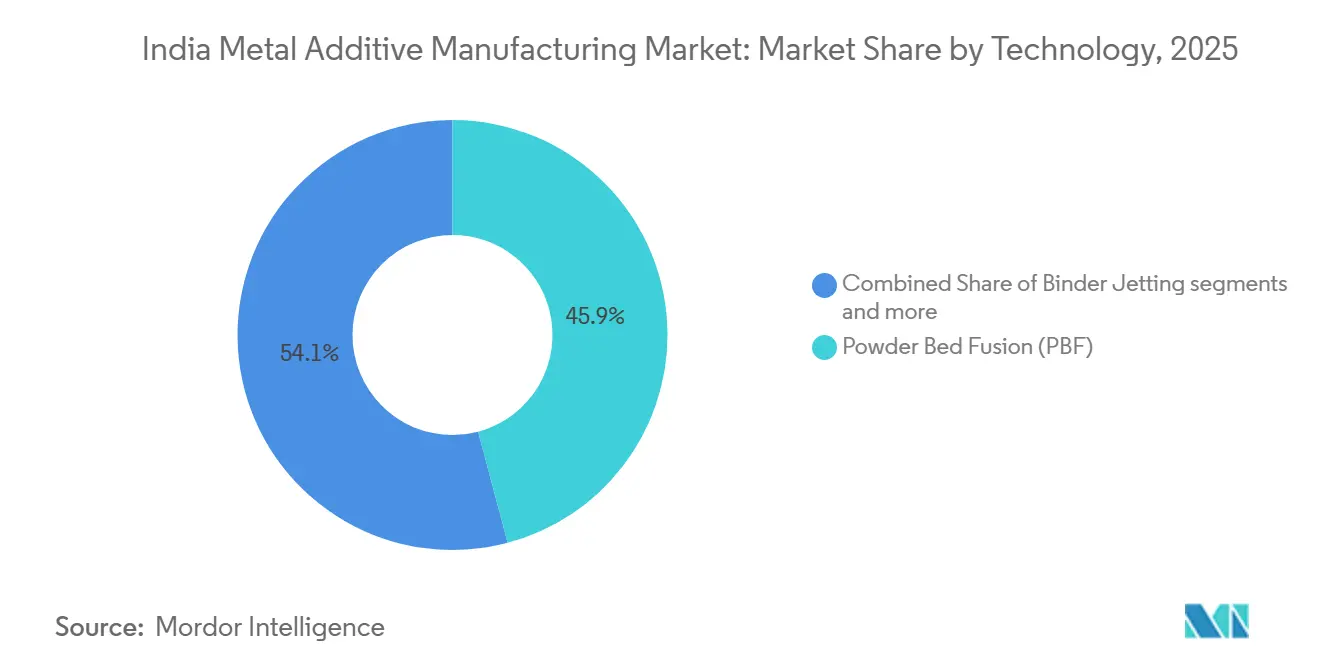

- 技術別では、パウダーベッドフュージョンが2025年のインド金属積層造形市場規模において45.87%のシェアでリードし、バインダージェッティングは2031年までのCAGR 15.78%で最高の予測成長率を記録しました。

- 材料タイプ別では、チタンが2025年のトン数においてインド金属積層造形市場シェアの37.81%を占め、貴金属が2031年までの最速予測CAGR 16.34%を記録しました。

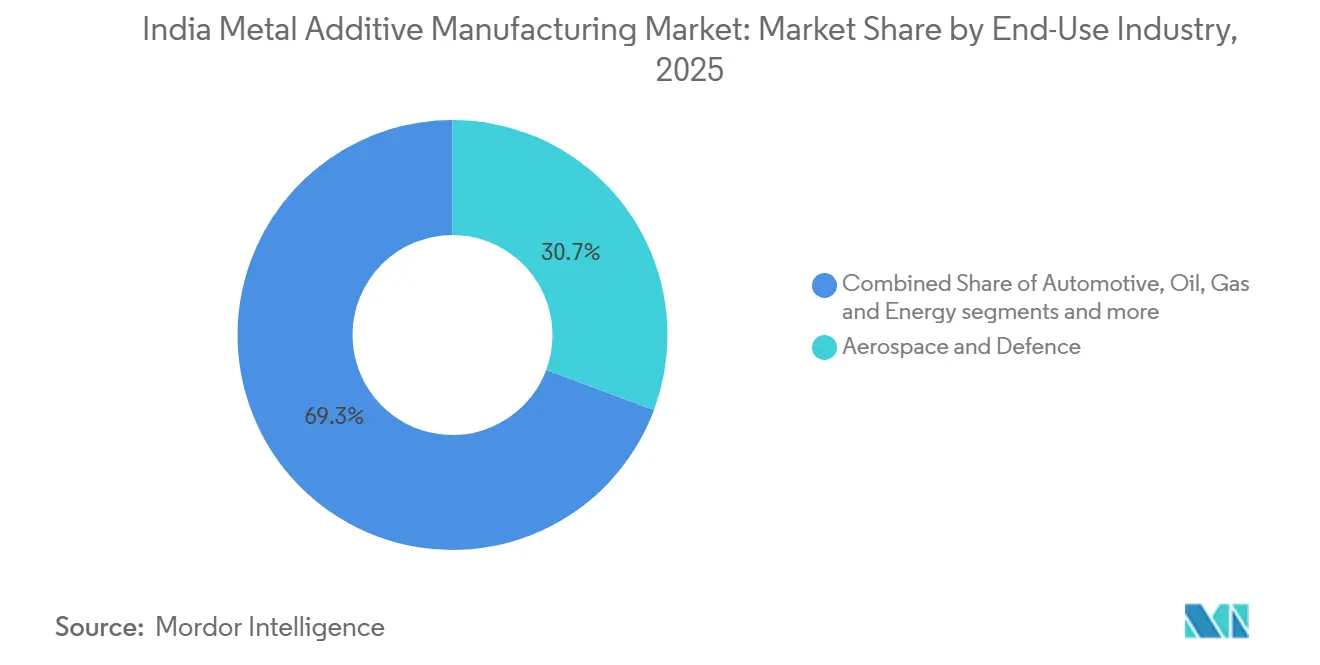

- 最終用途産業別では、航空宇宙・防衛が2025年の収益シェアの30.67%を占め、建設が2031年までのCAGR 17.12%で最速成長セグメントと予測されています。

- 地域別では、西インドが2025年に37.81%のシェアを獲得し、南インドは2026年~2031年にかけてCAGR 16.87%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド金属積層造形市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空宇宙・防衛の国産化プログラムの拡大 | +3.2% | 全国、ベンガルール・ハイデラバード・プネーで最も強い | 中期(2〜4年) |

| 政府のメイク・イン・インディアおよびアートマニルバール・バーラト イニシアチブ | +2.8% | 全国、マハーラーシュトラ州・カルナータカ州・タミル・ ナードゥ州・テランガーナ州に集中 | 中期(2〜4年) |

| 少量・複雑部品生産におけるコスト優位性 | +2.7% | 全国、航空宇宙・医療機器・工具拠点で初期段階 | 中期(2〜4年) |

| 自動車産業の電気自動車へのシフト | +2.6% | EVクラスターを持つ西部・南部回廊 | 短期(2年以内) |

| インドの宇宙プログラムの拡大 | +1.9% | 全国、ベンガルール・チェンナイ・ ティルヴァナンタプラムを中心 | 長期(4年以上) |

| カスタマイズされた医療用インプラントおよび 義肢への需要増加 | +1.4% | 大都市圏クラスターから第2層都市へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛の国産化プログラムの拡大

高い資本支出と国内調達の囲い込みにより、推進・構造・熱システムにわたる航空・陸上・海上プラットフォームにおける認定金属積層造形部品への需要が誘導されています。[2]防衛研究開発機構、「DRDOニュース」、DRDO、drdo.gov.in 次世代航空エンジンに関するプログラム発表は、繰り返し可能なパウダーベッドプロセスと堅牢な後処理から恩恵を受ける印刷されたインジェクター・ライナー・複雑な冷却チャンネルの役割を高めています。ミッションのタイムラインとプラットフォームのアップグレードは、認定機械・粉末・熱処理ルートへの要件を厳格化し、航空宇宙クラスターに組み込まれた経験豊富なサービスビューローおよびインテグレーターを優遇します。ISOおよびASTMの慣行に沿った標準化ガイダンスは、耐空性および海軍分類の経路全体で採用されており、試験データが成熟するにつれて重要部品の信頼性の高い量産を支援します。[3]インド船舶登録機関、「海洋・オフショアアプリケーション向け積層造形金属部品」、IRCLASS、irclass.org これらの変化は、調達パイプラインを国内認定能力に結びつけることで、インド金属積層造形市場の機会空間を拡大します。

政府のメイク・イン・インディアおよびアートマニルバール・バーラト・イニシアチブ

国家ロードマップは積層造形をGDPへの大きな上昇余地を持つフロンティア技術の一つに位置づけ、資本集約的な金属プリンターへの参入障壁を低減するプラグアンドプレイ型産業パークと共有インフラを概説しています。[1]NITI Aayog、「製造業の再構想:先進製造業におけるインドのグローバルリーダーシップへのロードマップ」、NITI Aayog、niti.gov.in 政策措置は国産機械の開発、材料の現地化、および訓練された労働力を重視し、中小企業が法外な初期費用なしに先進システムにアクセスできるようにしています。技術開発委員会からの競争的助成金は、国内の金属・セラミックス3Dプリンティング技術およびバリューチェーン全体のイネーブラーサブシステムの商業化に向けてリソースをさらに誘導します。これらの介入は調達優先事項と産業能力構築を結びつけ、国家標準に沿った部品・機械・材料の認定サイクルを加速します。インド金属積層造形市場にとっての結果は、規制された用途や期限付きプロジェクトに対応できる認定サプライヤーのより広いファネルです。

少量・複雑部品生産におけるコスト優位性

推進システムおよびその他の重要システムにおける一体型金属積層造形設計は、工具製作と組立工程を省くことでコンセプトから試験までの時間を短縮し、少量・高複雑度において経済的優位性を解放します。統合冷却・格子構造・部品内部の共形チャンネルに関する研究・調達の優先事項は、従来のプロセスが幾何学的限界に達する場合に積層造形優先のアプローチを支援します。患者固有の頭蓋・整形外科用インプラントは高い臨床適合率を示し、術前の手直しを削減することで、精密積層造形部品のケアコスト上の根拠を実証しています。金・白金の宝飾品設計は積層造形を活用して貴金属の重量を削減しながら複雑な美観を維持し、地金価格が上昇した際の消費者の価格感度に対応します。これらの採用パターンは、バッチサイズが限られ、部品の複雑さが4軸加工を超えるインド金属積層造形市場の役割を強化します。

自動車産業の電気自動車へのシフト

PM E-DRIVEスキームおよび関連する段階的製造ステップは主要サブシステムの国内組立を義務付け、積層造形が機械的完全性を維持しながら質量を削減する軽量ブラケット・ヒートシンク・ハウジングへの需要を生み出しています。プログラム設計はCKD輸入を抑制し、ダイカストでは実現不可能な熱放散設計にバインダージェッティングをますます活用する現地化ソリューションへとサプライヤーを誘導します。PLIおよびOEMパイロットラインへの投資コミットメントは、疲労検証とホモロゲーションを条件としてプロトタイプから量産へのパスウェイを構築しており、採用曲線を進展させています。国内金属の拡張計画はアルミニウム集約型EVプラットフォームへの広範なシフトを反映しており、トポロジー最適化部品および少量バリアント向け工具における積層造形の役割を補完します。これらのダイナミクスは、西インドおよび南インドのEV重点拠点においてインド金属積層造形市場のコストパフォーマンスの窓を開きます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 極めて高い設備・材料コスト | -3.1% | 全国、第2・第3層クラスターの中小企業で最も深刻 | 短期(2年以内) |

| 国内での認定金属粉末の入手可能性の限界 | -2.4% | 全国、航空宇宙回廊で最も強い | 中期(2〜4年) |

| 標準化・品質認証フレームワークの欠如 | -1.8% | 全国、規制セクターが最も影響を受ける | 長期(4年以上) |

| 伝統的製造セクターにおける認知不足 | -1.3% | 第2・第3層の機械加工クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

極めて高い設備・材料コスト

産業グレードの金属積層造形システムとその消耗品への資本支出は、国内の中小企業基盤にとって依然として高く、共有インフラやペイパーユースモデルへのアクセスなしには採用を制約します。チタン粉末の価格と特殊合金への関税が組み合わさり、他地域の成熟したサプライチェーンと比較して航空宇宙グレードの原料のキログラム当たりコストを引き上げます。イルメナイトをチタンスラグに精製する上流の動きは原材料の強靭性を構築していますが、下流の噴霧化能力が粉末の航空宇宙グレードの球形度と酸素閾値を満たすには時間がかかります。共有設備を備えたフロンティア技術パークの国家計画は負担を軽減できますが、サプライヤーの地理的分散は物流とサポートのために現地化されたサービスビューローが依然として重要であることを意味します。これらのコストと入手可能性の逆風は、コスト敏感な最終用途におけるインド金属積層造形市場の近期浸透を抑制します。

国内での認定金属粉末の入手可能性の限界

輸入チタンおよびニッケル合金粉末への高い依存は入力コストを増加させリードタイムを延長し、飛行重要・安全重要用途の認定サイクルのマージンを圧縮し速度を低下させます。イルメナイトをチタンスラグに変換する上流の精製プロジェクトは資源安全保障を改善しますが、航空宇宙グレードの噴霧化能力と粉末品質管理は球形度と酸素閾値を満たすために複数年のスケーリングを必要とします。標準と分類の経路はISOおよびASTMとの整合を続けていますが、粉末の再利用プロトコルとバッチ間の一貫性は規制された最終用途での広範な展開のためのゲーティング項目として残っています。航空宇宙とエネルギーに不可欠な高温合金は国内エコシステムが成熟する間も認定輸入に依存していますが、貴金属原料の現地化は進展しています。粉末供給源が多様化し認定データセットが成長するにつれて、インド金属積層造形市場は供給ショックに対する強靭性を獲得し、生産プログラム全体の現地調達コストを削減するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:レーザー精度が航空宇宙認定を牽引

パウダーベッドフュージョンは2025年の設置ベースの45.87%を占め、非破壊評価と構造化された後処理を通じて検証されたタービン・インジェクター・熱管理部品における50マイクロン以下の解像度と繰り返し精度に対する耐空性ニーズを反映しています。この精度は、成熟したプロセス管理と熱間等方圧加圧ルーティンと組み合わさり、複雑な形状全体で一貫したミクロ組織と機械的特性を重視する航空宇宙認定フローと整合しています。バインダージェッティングは2031年までの予測CAGR 15.78%で最速成長技術であり、焼結と浸透が自動車および産業バイヤーに許容可能な特性を提供する工具および中量部品の経済性によって持続されています。指向性エネルギー堆積はブレード先端の修復や現場・近場での部品補強を含む修理・再製造のユースケースを支援し、エンジンおよび艦船システムのダウンタイムを短縮します。技術選択は認定準備と相関しており、認定フレームワークは現在飛行ハードウェアにPBFを優先しながら、データセットが成熟するにつれてバインダージェッティングがコスト敏感な用途で拡大します。

採用パターンはまた、初回正解率を高め手直しを削減する格子構造・共形冷却・ビルドパラメータ最適化に関する国家研究開発優先事項を反映しています。これにより、工具の償却が複雑な少量から中量の生産を妨げるインド金属積層造形市場の機会が強化されます。技術選択において、PBFのインド金属積層造形市場シェアはISOおよびASTMと整合した耐空性・分類ガイダンスから恩恵を受け、バインダージェッティングの認定プレイブックは材料システムと焼結の繰り返し精度について進化し続けています。電子ビームバリアント・ワイヤーアーク経路・ハイブリッドプラットフォームの認定データが蓄積されるにつれて、マルチテクノロジー施設は部品の機能とライフサイクル要件に合わせてプロセスを調整できます。これらの認定主導の選択は、インドの地域クラスターにおけるOEMとサービスビューローの両方の市場参入戦略を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:チタンが航空宇宙を支え、貴金属が宝飾分野で急増

チタンは2025年のトン数の37.81%のシェアを保持し、高い強度重量比が認定ビルドおよび後処理体制において高い粉末価格を正当化する推進・構造用途に支えられています。このシェアは、上流のチタン資源を確保し、時間をかけて航空宇宙グレードの現地粉末生産を支援する加工リンクを確立するための継続的な国家的動きを反映しています。貴金属は予測CAGR 16.34%で最速の軌跡を示し、宝飾クラスターが複雑な格子とフィリグリーデザイン要素を維持しながら重量を削減するために積層造形を採用しています。白金および関連合金の現地原料イニシアチブは、量が拡大するにつれて国内メーカーのリードタイムを短縮し現地調達コストを低下させることを目指しています。ステンレス鋼とアルミニウムは産業部品と自動車ブラケットの主力材料として残り、低い原材料コストが小さなバッチサイズでの採用を可能にします。

推進・高温部品におけるインコネルなどのニッケル超合金は、熱効率と信頼性を優先する国家プログラムとともに成長し、繰り返し可能なビルドと検証済み熱処理への需要を強化します。医療グレードのコバルトクロムは生体適合性が不可欠なインプラントのニッチを維持し、患者固有の設計の臨床適合結果が改善しています。材料レベルのインド金属積層造形市場規模は、特にチタンとニッケル合金の噴霧化と品質管理が深まるにつれて、認定粉末の入手可能性に沿って拡大します。宝飾用途が貴金属の採用を押し進める一方、産業・航空宇宙ニーズがチタンとニッケル合金の需要を持続させ、ベンダーが認定粉末ポートフォリオを通じて整合する3速の材料ランドスケープを生み出しています。これらの材料ダイナミクスは、高性能航空宇宙・コスト意識の高い産業部品・消費者向け高級品にまたがるバランスの取れたミックスを強化します。

最終用途産業別:戦略的パートナーシップと規制重視の中での成長

航空宇宙・防衛は2025年収益の30.67%を占め、認定プロセス管理を備えた積層造形インジェクター・ライナー・熱交換器を優先する国内調達の増加と推進プログラムに支えられています。認定主導の調達は、深い非破壊検査能力と事前認定ビルドパラメータを持つ施設を優遇し、プロトタイプから飛行ハードウェアへの経路を短縮します。インテグレーターと機械OEMのパートナーシップは組立の簡素化と機能統合に焦点を当て、宇宙・航空システムの部品点数を削減し保守性を向上させます。これらのパターンは、繰り返し精度と認定成熟度が報われる規制された用途においてインド金属積層造形市場の近期成長を支えます。自動車の採用は、検証とホモロゲーションのマイルストーンに合わせてプロトタイプ工具から焼結金属部品へと移行するEV重点パイロットを通じて構築されます。

建設は、インフラプロジェクトがコネクターと構造継手に大型フォーマット金属堆積をパイロット導入し、現場溶接時間を削減してモジュール組立を可能にするにつれて、2031年までの最高予測CAGRを示します。ヘルスケアと歯科は、術中調整を削減する高精度とカスタマイズされた設計を活用した患者固有のインプラントと手術ガイドで進展します。工具・産業財は複雑なインサートとコアに対するバインダージェッティングの経済性を活用し、中量生産のサイクルタイムとコストを削減します。最終用途セグメントのインド金属積層造形市場規模は、航空宇宙・防衛が認定の深さによってシェアを維持し、建設・工具・宝飾が用途経済性から高い成長を実現する2トラックパターンを反映しています。電子機器・半導体は熱管理部品とRFエンクロージャーで新興のままであり、石油・ガス・エネルギーの採用は耐食性・高温サービス向けの長期フィールドトライアルを追跡します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

マハーラーシュトラ州とグジャラート州を中心とする西インドは2025年に37.81%のシェアを保持し、プネーの航空宇宙・自動車回廊とムンバイの宝飾製造エコシステムに支えられており、後者は複雑で軽量なデザインに積層造形をますます活用しています。プネーの産業ユーザーは、認定とスケールアップのための地域の機械加工の深さと冶金のノウハウを活用して、積層造形を着陸装置と防衛サブシステムに拡張しています。ムンバイとラージコートの宝飾メーカーは格子とフィリグリー構造を使用して貴金属の重量を削減しながらデザインの詳細を維持し、業界プログラムとセクター団体からのトレーニングに支えられています。西部のインド金属積層造形市場シェアの集中は、クラスター固有の強みに結びついた航空宇宙・自動車・宝飾需要のこのミックスを反映しています。

南インドは2031年までのCAGR 16.87%で最速成長地域と予測され、ベンガルールの航空宇宙エコシステムと研究開発・商業化支援を支えるハイデラバードの国立積層造形センターが牽引しています。チェンナイの自動車ベルトは、国内組立義務の下でEV重点のヒートシンクと次世代工具に積層造形を統合し、検証完了後の採用を促進します。地域施設はプロセスシミュレーション・パラメータ最適化・後処理の能力を高め、複雑な部品の初回正解ビルドを改善します。南部のインド金属積層造形市場規模は、初期パイロットへの障壁を低下させる産学連携と公共プログラムにも支えられています。

北インドはデリーNCR・グルガオン・ノイダの医療・自動車ハブでシェアを構築しており、患者固有のインプラント・工具・治具が着実な採用を牽引しています。中央インドは将来の粉末現地化を可能にし、プロジェクトが成熟するにつれて金属原料の強靭性を高める上流の鉱物・材料イニシアチブを通じて進展します。東部・北東部は将来の産業ユーザーを育成する能力構築とスキル開発に注力し、共有インフラの国家計画は認定設備へのアクセスにおける地理的格差の縮小を目指しています。全体として、地域の勢いはクラスターの強みと、認定サプライヤーを期限付きプログラムおよび最終用途パイロットに結びつける政策支援と整合しています。

競合ランドスケープ

インドの金属積層造形エコシステムは、航空宇宙・自動車・産業・宝飾のユースケース全体でアプリケーションセンターとサービスビューローを運営するグローバルOEMと国内インテグレーターを結集しています。国内企業はプネー・ベンガルール・ハイデラバード・チェンナイ・ムンバイの顧客に密着し、設計から部品までのサービスとアプリケーション固有のプロセス開発に注力しています。認定部品に対する航空宇宙・防衛のニーズは、堅牢な品質システム・非破壊検査・熱間等方圧加圧能力を持つプレーヤーを高め、部品ファミリーが認定されると切り替えコストが増加します。戦略的動きには、組立を少ない印刷部品に統合するパートナーシップが含まれ、宇宙・航空の部品点数を削減しサプライチェーンを簡素化します。貴金属の現地材料イニシアチブは宝飾デザイナーの選択肢を拡大し、特定の原料の輸入依存を低減します。

認定準備は、プロセス管理と繰り返し精度が最重要視される規制セクターにおいて、ハードウェア仕様よりも競合ポジショニングを形成します。国産機械メーカーは、非重要・準重要部品の初回品受入までの時間を短縮する事前認定材料セットと調整済みプロセスウィンドウを強調します。グローバルOEMは機械・材料・ソフトウェアスタックをトレーニングとアプリケーションサポートと組み合わせ、顧客サイトでの採用曲線を加速します。このサービスの組み合わせは、インド金属積層造形市場が航空宇宙向けの深い認定経路と自動車・工具・宝飾向けの部品当たりコスト競争力の両方を必要とする需要パターンに応えます。共有インフラと研究開発プログラムが拡大するにつれて、より多くのサプライヤーがプロトタイプ専用から量産対応ステータスへと移行できます。

チタン精製などの上流資源戦略は長期的な粉末強靭性を強化し、噴霧化能力が成熟すれば航空宇宙グレード材料の拡大を支援できます。下流では、防衛プライムと宇宙機関との提携が、積層造形の幾何学的自由度と統合から恩恵を受ける部品の認定部品パイプラインを生み出します。消費者カテゴリーでは、貴金属積層造形が中〜高級セグメントのカタログ柔軟性を拡大し、設計からショーケースまでのサイクルを短縮します。これらのダイナミクスを総合すると、認定の強さ・アプリケーションのノウハウ・材料へのアクセスがインド金属積層造形市場でのシェア獲得の主要なレバーとなる競争環境が示唆されます。

インド金属積層造形産業リーダー

Wipro 3D

Intech Additive Solutions

Bharat Fritz Werner (BFW Additive)

GE Additive (India)

EOS India

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DRDOのガスタービン研究機関は、約120キロニュートンの推力を目標とする先進高推力クラスエンジンプログラムに向けてインド企業からの入札を募集し、積層造形インジェクターとライナーを次世代航空エンジンのイネーブラーとして位置づけました。

- 2025年7月:技術開発委員会は金属・セラミックス3Dプリンティングおよびイネーブラー技術を支援する提案募集を開始し、商業化のための財政支援を拡大しました。

- 2025年6月:プラチナム・ギルド・インターナショナルはレーザーパウダーベッドフュージョンで製造された3Dプリント白金宝飾コレクションの商業ローンチを発表し、複雑な格子デザインのスケーラビリティを示しました。

- 2025年6月:Precious Alloys Pvt. Ltd.は宝飾メーカーの原料を現地化しコストを削減するために設計された国内白金グレイン噴霧化施設を開設しました。

インド金属積層造形市場レポートの範囲

インド金属積層造形市場レポートは、技術別(パウダーベッドフュージョン、バインダージェッティング、指向性エネルギー堆積、その他)、材料タイプ別(ステンレス鋼、アルミニウム、チタン、コバルトクロム、ニッケル合金、貴金属、その他)、最終用途産業別(航空宇宙・防衛、自動車、ヘルスケア・歯科、石油・ガス・エネルギー、工具・産業財、電子機器・半導体、建設、宝飾・アート)、地域別にセグメント化されています。市場予測はUSDベースの金額で提供されます

| パウダーベッドフュージョン(PBF) |

| バインダージェッティング |

| 指向性エネルギー堆積(DED) |

| その他の金属積層造形プロセス |

| ステンレス鋼 |

| アルミニウム |

| チタン |

| コバルトクロム |

| ニッケル合金 |

| 貴金属(例:金、銀、白金) |

| その他(カスタム合金、高温超合金) |

| 航空宇宙・防衛 |

| 自動車 |

| ヘルスケア・歯科 |

| 石油・ガス・エネルギー |

| 工具・産業財 |

| 電子機器・半導体 |

| 建設 |

| 宝飾・アート |

| 北インド(デリー、ハリヤーナー州、ウッタル・プラデーシュ州、パンジャーブ州) |

| 西インド(マハーラーシュトラ州、グジャラート州、ゴア州) |

| 南インド(カルナータカ州、タミル・ナードゥ州、テランガーナ州、ケーララ州) |

| 東部・北東インド |

| 中央インド(マディヤ・プラデーシュ州、チャッティースガル州) |

| 技術別 | パウダーベッドフュージョン(PBF) |

| バインダージェッティング | |

| 指向性エネルギー堆積(DED) | |

| その他の金属積層造形プロセス | |

| 材料タイプ別 | ステンレス鋼 |

| アルミニウム | |

| チタン | |

| コバルトクロム | |

| ニッケル合金 | |

| 貴金属(例:金、銀、白金) | |

| その他(カスタム合金、高温超合金) | |

| 最終用途産業別 | 航空宇宙・防衛 |

| 自動車 | |

| ヘルスケア・歯科 | |

| 石油・ガス・エネルギー | |

| 工具・産業財 | |

| 電子機器・半導体 | |

| 建設 | |

| 宝飾・アート | |

| 地域別 | 北インド(デリー、ハリヤーナー州、ウッタル・プラデーシュ州、パンジャーブ州) |

| 西インド(マハーラーシュトラ州、グジャラート州、ゴア州) | |

| 南インド(カルナータカ州、タミル・ナードゥ州、テランガーナ州、ケーララ州) | |

| 東部・北東インド | |

| 中央インド(マディヤ・プラデーシュ州、チャッティースガル州) |

レポートで回答される主要な質問

インド金属積層造形市場の現在の規模と成長見通しは?

インド金属積層造形市場規模は2025年にUSD 2億5,345万であり、2026年~2031年のCAGR 14.56%で2031年までにUSD 5億7,246万に達すると予測されています。

インドでリードしている最終用途セグメントと最速成長セグメントはどれですか?

航空宇宙・防衛が2025年収益の30.67%でリードし、建設は大型フォーマット金属堆積のパイロット採用に基づいて2031年までの最高成長を記録すると予測されています。

現在最も広く採用されている技術はどれで、その理由は?

パウダーベッドフュージョンは航空宇宙部品の精度と成熟した認定経路により支配的であり、バインダージェッティングは焼結の経済性が自動車・工具ユーザーを引き付けるため最速で成長しています。

インドで最も強い採用が見られる材料は何ですか?

チタンは航空宇宙・推進用途によりトン数で最大のシェアを保持し、貴金属は重量削減と複雑なデザインのために宝飾分野で急速に拡大しています。

インド国内でリードまたは加速している地域はどこですか?

西インドは航空宇宙・自動車ハブと宝飾クラスターを中心に2025年のシェアでリードし、南インドは国立積層造形センターとEV重点サプライチェーンに支えられて最速成長回廊と予測されています。

より広い採用への主な障壁は何で、どのように対処されていますか?

高い設備・粉末コスト、国内認定原料の限界、および進化する認定フレームワークが主要な課題であり、共有インフラ・上流チタンイニシアチブ・国家標準ワークストリームが時間をかけてこれらの制約を緩和しています。

最終更新日: