インドマグネットフリー電動アクスルシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

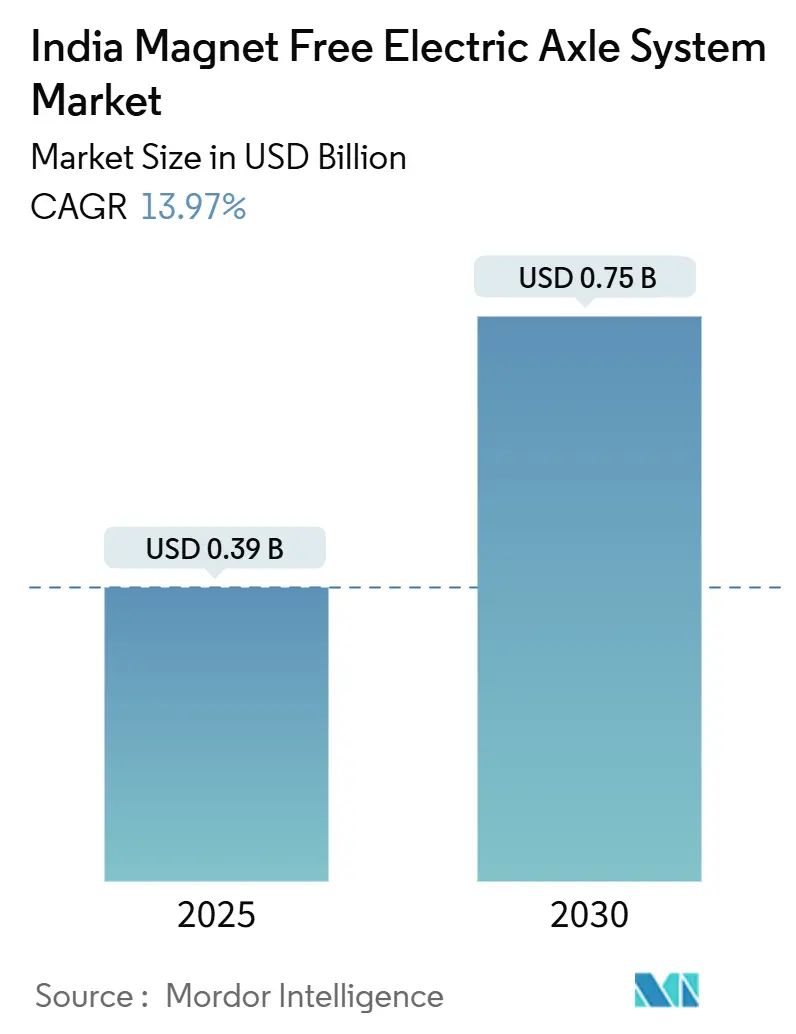

| 市場規模 (2025) | 0.39 十億米ドル |

| 市場規模 (2030) | 0.75 十億米ドル |

| 成長率 (2025 - 2030) | 13.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドマグネットフリー電動アクスルシステム市場分析

インドマグネットフリー電動アクスルシステム市場規模は2025年に3億9,000万米ドルであり、2030年までに7億5,000万米ドルに達すると予測され、同期間において13.97%のCAGRに相当します。現地化インセンティブの拡大、中国のレアアース輸出の急激な規制強化、リチウムイオン電池価格の継続的な下落が、OEMに外部励磁同期モーターおよび誘導モータープラットフォームの採用を促しています。商用車の電動化が最大の増分需要源として浮上する一方、乗用車は引き続き販売量の基盤を担っています。PMイー・ドライブおよび自動車PLI制度を中心とする政策パッケージが、国内のモーター、ギアボックス、パワーエレクトロニクス工場への設備投資を促進しています。同時に、統合型電動アクスルアーキテクチャは組立の複雑さを低減し、熱管理を改善することで、インドマグネットフリー電動アクスルシステム市場を今後10年間にわたる持続的な二桁成長へと導く位置づけにあります。

主要レポートのポイント

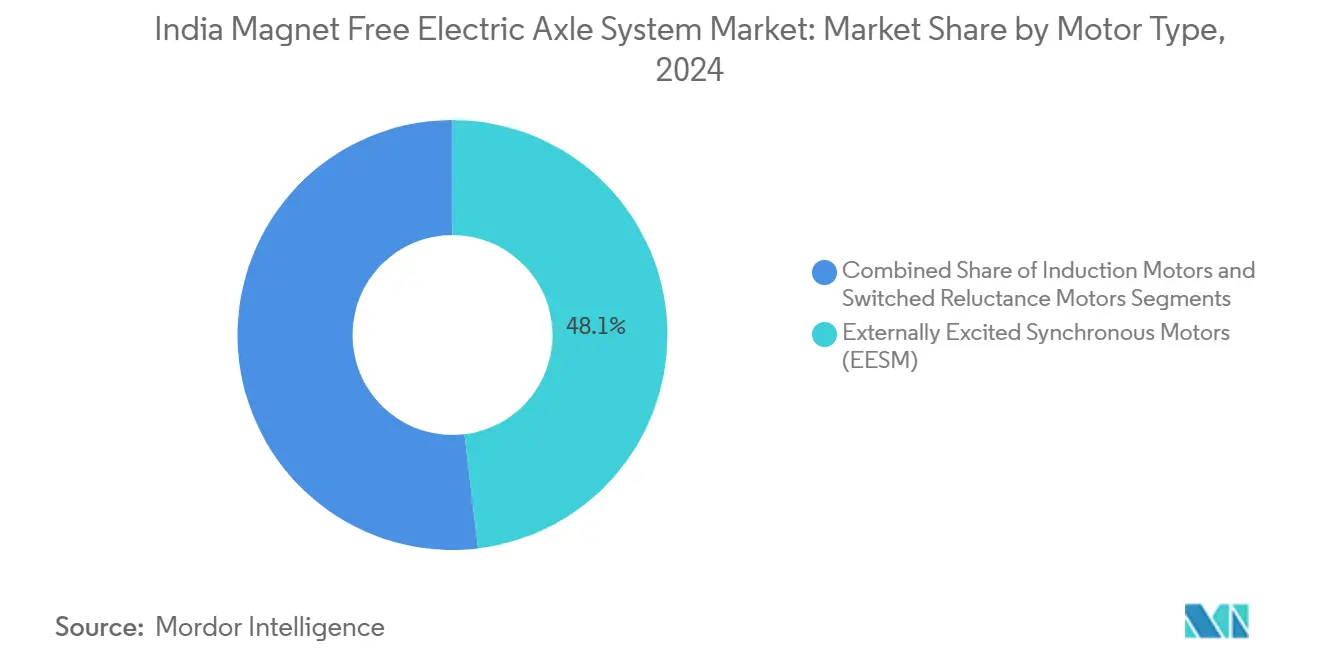

- モータータイプ別では、外部励磁同期モーターが2024年に48.12%のシェアを占め、2030年にかけて15.16%のCAGRで成長すると予測されています。

- ドライブタイプ別では、完全電動ドライブシステムが2024年に58.66%のシェアを占め、2030年にかけて18.33%のCAGRで急成長する見込みです。

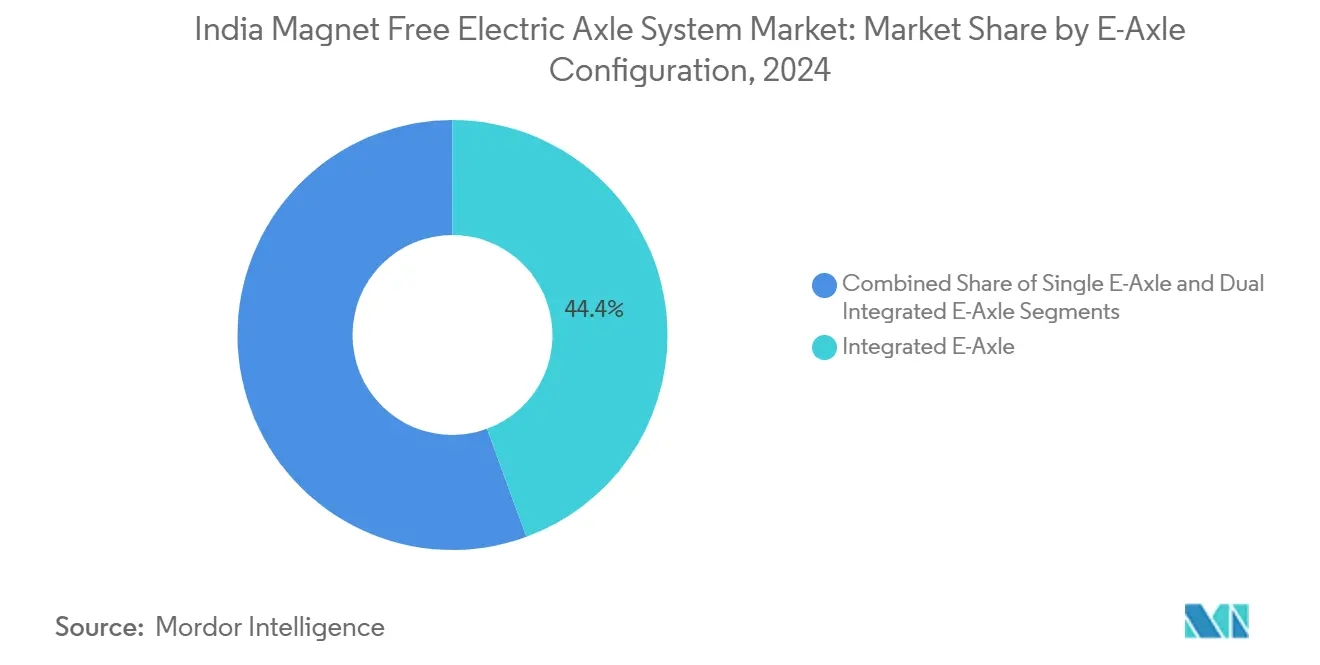

- 電動アクスル構成別では、統合型ユニットが2024年に44.38%のシェアを獲得し、デュアル電動アクスルが予測期間において17.48%のCAGRで最も急速に成長するオプションとなっています。

- 車両タイプ別では、乗用車が2024年に56.77%のシェアで首位を占め、商用車は2030年にかけて16.85%のCAGRで拡大すると予測されています。

インドマグネットフリー電動アクスルシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FAME-IIおよびPLIによる現地化促進 | +3.2% | 全国;タミル・ナードゥ州、マハーラーシュトラ州、グジャラート州で最も顕著 | 中期(2〜4年) |

| リチウムイオン電池価格下落によるTCO改善 | +2.8% | 全国;物流ハブで早期効果 | 短期(2年以内) |

| レアアース輸入依存度の低減 | +2.5% | グジャラート州、オディシャ州のクラスター | 長期(4年以上) |

| 主要都市圏のゼロエミッションゾーン | +2.1% | デリーNCR、ムンバイ、バンガロール | 中期(2〜4年) |

| OEMの統合型電動アクスルへの移行 | +1.9% | タミル・ナードゥ州、マハーラーシュトラ州、ハリヤーナー州 | 長期(4年以上) |

| IIT・サプライヤーによるEESM研究開発 | +1.2% | バンガロール、チェンナイ、デリー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FAME-IIおよびPLIインセンティブによる現地化加速

PMイー・ドライブ支出と自動車PLIプログラムという二重のインセンティブ体系が、サプライチェーンの地図を塗り替えています。適格設備投資の最大18%をカバーする補助金は、5年以内に50%の国内付加価値を達成することを条件としており、グローバルなティア1企業にキット組立から本格製造への転換を促しています。Schaefflerのチェンナイ工場はこの変化を体現しており、現地化基準を満たすために完成品の電動アクスルアセンブリを生産しています。同政策の傘下にある電池インセンティブは、セルおよびパックメーカーがモーター工場の近くに集積することで物流コストを圧縮し、統合型ドライブトレインの意思決定を促進しています。2025〜26年度予算では先進化学電池向け資金が10倍に増額され、政府の継続的な支援が示されています [1]インド報道情報局、「2025〜26年度連邦予算のハイライト」、pib.gov.in。

リチウムイオン電池価格の下落による商用車フリートのTCO改善

2022年以降、年間電池パックコストが約20%下落したことで、電動トラックおよびバンの初期費用プレミアムが大幅に縮小しました。主要フリート事業者の運用データによると、電動商用車は現在、都市通行料免除を加算する前でも、ディーゼル車に比べてキロメートルあたりの運行コストが40〜50%低くなっています。電池コストが縮小するにつれ、マグネットフリー電動アクスルと永久磁石ユニットの残存価格差は重要性を失いつつあります。したがって、経済性はサプライチェーンの安定したモータートポロジーに傾き、物流回廊全体でフリート受注を促進しています。高頻度の電池健全性分析がさらに使用可能寿命を延ばし、電動化に有利な総所有コストを圧縮しています。

レアアース輸入依存度の低減の必要性

2025年4月の中国による輸出規制は単一国調達リスクを露呈させ、重工業省は国内レアアース磁石工場の設立に向けて4億2,100万〜6億200万米ドルの専用インセンティブの策定に着手しました。並行して、OEMは永久磁石を完全に代替することで将来リスクに備えています。Ola Electricは2025〜26年度第2四半期から重希土類フリーモーターの大規模生産を公式に表明しており、マグネットフリーアーキテクチャへの全面的な転換を裏付けています。国家重要鉱物ミッションの予算配分が上流の採掘・加工を支援し、原材料の多様化を強化しています。

インド主要都市圏のゼロエミッションゾーン

デリーの中心業務地区内における夜間ディーゼル貨物バン禁止令は、他の主要都市圏が採用しつつあるモデルケースへと発展しています。ムンバイは3年以内に内燃機関トラックの通行を禁止する貨物輸送回廊のマッピングを進めており、フリートの電動ドライブラインへの更新を迫っています。マグネットフリー電動アクスルを提供するOEMは、レアアースのサプライショックにさらすことなくコンプライアンスを保証できるため、優位性を持ちます。カルナータカ州およびタミル・ナードゥ州の州レベルの購入補助金が連邦補助金に上乗せされ、インドマグネットフリー電動アクスルシステム市場の技術を採用した電動バンの比較回収期間をさらに電動化有利に傾けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内パワーエレクトロニクス供給の限界 | -2.1% | タミル・ナードゥ州、カルナータカ州、マハーラーシュトラ州 | 短期(2年以内) |

| 永久磁石モーターとの部分負荷効率格差 | -1.8% | 国道全般 | 中期(2〜4年) |

| 熱帯気候における熱ストレス | -1.4% | 北部平野 | 長期(4年以上) |

| モーター制御ソフトウェアの技術者不足 | -1.2% | バンガロール、プネー、チェンナイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内パワーエレクトロニクス生産能力の限界

高電圧炭化ケイ素モジュールは依然として大部分が輸入に依存しており、製造サイクルの長期化と外貨リスクの増大を招いています。タミル・ナードゥ州およびカルナータカ州の組立工場は投資を進めていますが、経済的なウェーハ生産量に達するまでには少なくとも2年を要します。海外ファブからの暫定調達は生産を維持するものの、自国の半導体エコシステムを持つグローバル競合他社に対して価格競争力を損なっています。

永久磁石モーターとの部分負荷時の効率格差

マグネットフリートポロジーは、トルク需要が低下した際に余分な界磁エネルギーまたはすべりエネルギーを消費し、発進・停止の多い交通環境での航続距離を短縮します。アルゴリズムによる弱め磁束制御がその差を縮小しているものの、物理的な限界が都市配送ルートのエネルギー収支を依然として圧迫しています。この課題が一部のOEMに対し、効率損失よりも熱余裕が優先される用途サイクルに誘導モーターを限定させ、全領域での採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:EESMの優位性がイノベーションを牽引

外部励磁同期モーターは2024年に最高の48.12%シェアを保持し、モーター技術レベルでのインドマグネットフリー電動アクスルシステム市場シェアを支えています。そのリードは2030年にかけて15.16%のCAGRも牽引し、設備増強の最前線に位置しています。統合型界磁コイルがレアアース磁石を不要とし、OEMのリスク戦略を政府の輸入代替目標と整合させています。IIT主導の2つのコンソーシアムは既に、巡航速度での銅損を低減し高速道路効率を永久磁石ベースラインに近づけるAI支援励磁パターンを検証しています。

誘導モーターは堅牢なロータ構造により大型バンやバスで引き続き普及していますが、設計チームが熱帯の熱負荷に取り組む中で成長軌道は緩やかです。スイッチトリラクタンスのプロトタイプは研究開発ラボで流通しており、磁石の完全排除を約束していますが、大幅な量産化が実現する前にノイズおよび振動制御のさらなる改善が必要です。現地化規制が強化される中、インドマグネットフリー電動アクスルシステム市場はEESMの既存プレス・巻線ラインとの互換性を活用し、スケール経済の加速が見込まれます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ドライブタイプ別:完全電動システムが加速

完全電動ドライブトレインは2024年の出荷量の58.66%を占め、今後10年末にかけて18.33%のCAGRで推移しており、政策とフリートの明確な選択を反映しています。ゼロエミッションゾーンがハイブリッド車の主要都市貨物幹線へのアクセスを制限し、マグネットフリー電動アクスルを搭載した電池専用バンへの移行を促しています。補助金の差異が価格差を拡大しており、ハイブリッド車のGSTは43%であるのに対し、純粋な電動車はわずか5%です。

プラグインハイブリッドおよび従来型ハイブリッド設計は、充電停車が依然として少ない都市間コーチおよびSUVのニッチ市場で主に存続しています。そこでも、電池エネルギー密度の向上がエンジン補助の価値提案を縮小させ、将来的な純粋電動設備への移行への道を開いています。その結果、インドマグネットフリー電動アクスルシステム市場は車両あたりのインバーターおよび熱冷却コンテンツを増加させ、国内付加価値基盤を拡大しています。

電動アクスル構成別:統合化トレンドが設計を再構築

統合型電動アクスルは2024年の販売量の44.38%を支配しており、モーター、ギアボックス、インバーターを1つのSKUに集約した工場対応モジュールへのOEMの需要を裏付けています。プラグアンドプレイの特性が組立時間を短縮し、アンダーボディスペースを大型電池パック向けに解放することで、航続距離の優位性を高めています。

デュアル電動アクスルは小さなベースから出発しているものの、積載量の多いトラックがトルク分散と車軸重量制限のためにツインドライブレイアウトを採用することで、最速の17.48%のCAGRを記録しています。デュアル構成のインドマグネットフリー電動アクスルシステム市場規模は、都市間貨物ルートが電動化されれば急拡大する見込みであり、このトレンドは電池充電ハブが国道沿いに普及した後に加速する可能性が高いです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:商用車が成長を牽引

乗用車は依然として2024年出荷量の56.77%でトップを占めており、国内製造の電動アクスルを搭載した大量生産ハッチバックおよびコンパクトSUVの発売に支えられています。充電インフラの信頼性向上に伴う消費者信頼の高まりとともに、乗用車向けのインドマグネットフリー電動アクスルシステム市場規模は着実に拡大すると見込まれています。

しかし商用車は、デポ拠点の物流フリートがキロメートルあたりの明確なコスト削減を実現することから、16.85%という際立ったCAGRを記録しています。ラストマイル配送向けの小型商用バンが最初の採用者ですが、州営交通事業者がマグネットフリードライブトレインキットを使用した12メートル電動バスのパイロット運行を開始しています。これらの機関投資家からの受注が予測可能な需要を確保し、サプライヤーが工具費用を早期に償却してスケールメリットを拡大することを可能にしています。

地域分析

インド南部は、密集したサプライヤークラスターとEVフレンドリーな政策により、インドマグネットフリー電動アクスルシステム市場の重力的中心地となっています。チェンナイ〜ホスールの回廊にはSchaeffler、Continental、Valeo の工場が立地しており、精密ギア、巻線ステーター、インバーター基板へのターンキーアクセスを確保しています。タミル・ナードゥ州の2019年EV政策は、グリーンフィールドモーターラインの回収期間を短縮する設備補助金を追加しています。マハーラーシュトラ州のプネーおよびアウランガーバードは、Tata MotorsやMahindraなどの西部OEM向けにこのエコシステムを反映しており、鉄鋼・鋳造ベンダーへの近接性が物流コストを抑制しています。グジャラート州のベンダーパークは、繰り返し開催されるヴァイブラント・グジャラート会議によって活性化され、部品輸出のための港湾接続を活用したい新規参入者を歓迎しています [2]インド報道情報局、「EV製造に関する州別インセンティブ」、pib.gov.in。

カルナータカ州は製造力をディープテックソフトウェアスキルで補完しています。ベンガルール拠点の制御アルゴリズム専門家が励磁テーブルと熱マップを精緻化し、隣接州の組立ラインのECUにコードを書き込んでいます。ハリヤーナー州とウッタル・プラデーシュ州がデリー中心のゼロエミッション回廊に対応したいバスおよびトラックメーカーを誘致する中、北部への拡大が加速しています。これらのゾーンの州電力委員会は割引夜間料金スラブを公表しており、デポ充電コストを軽減してフリートの電動化転換を促しています。

需要は都市部に偏っており、デリーNCRが配送バンの早期採用を牽引し、ムンバイ港が短距離コンテナ輸送向けの電動トラクターをパイロット運用し、バンガロールのテクノロジーパークがバス調達を確約するグリーンモビリティ協定に署名しています。準都市部セグメントは依然として価格感応度が高いものの、PMイー・ドライブの上乗せ補助金が現在は第2層都市にも拡大されており、インドマグネットフリー電動アクスルシステム市場の新たな対応可能な需要量を開拓しています。

競合ランドスケープ

グローバルなティア1サプライヤーは、エンジニアリングの深度と確立されたOEM契約を活用して、高仕様プログラムの候補リストに残り続けています。Dana、ZF、Continentalは商用車の用途サイクルを満たす多段ギアボックスと炭化ケイ素インバーターを供給しています。一方、Sona ComstarやTata AutoCompなどの国内有力企業は、労働コストの優位性と現地化クレジットを活用して、中級電動アクスル入札で輸入品を下回る価格を提示しています。

技術ライセンスが中間領域を定義しています。Sterling Toolsは最近、Advanced Electric Machinesとのライセンス契約を締結し、ファリダーバード工場でマグネットフリー牽引モーターを製造することで、設計曲線を回避しながら国内コスト構造を維持しています [3]Sterling Tools Ltd.、「Sterling GtakeがマグネットフリーモーターをProduceへ」、sterlingtools.com。合弁事業も半導体のギャップを緩和しており、複数のOEMがアジアのファブからインバーター基板を共同調達しながら最終モジュールを国内でカプセル化しています。

ソフトウェアにおける競争激化が進んでいます。元コンシューマーエレクトロニクスエンジニアが在籍するスタートアップが、スイッチング損失を削減するFPGAベースのゲートドライバーコードを開発し、コモディティ化しつつあるハードウェアに独自の販売ポイントを提供しています。レアアース供給の混乱が力学を再編し、マグネットフリーポートフォリオと強固なインド国内拠点を持つプレーヤーを優遇することで、インドマグネットフリー電動アクスルシステム市場を純粋な経済的戦場ではなく戦略的戦場として確立しています。

インドマグネットフリー電動アクスルシステム産業リーダー

Dana Incorporated

ZF Friedrichshafen AG

Schaeffler AG

Continental AG

Valeo SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Ola Electricは、輸入依存度の低減とコスト削減を目的として、2025〜26年度第2四半期から重希土類フリーモーターの生産を開始することを確認しました。

- 2025年5月:Sterling ToolsはAdvanced Electric Machinesとのライセンス契約を締結し、ファリダーバード工場でレアアースフリー牽引モーターを製造することになりました。

インドマグネットフリー電動アクスルシステム市場レポートの調査範囲

| 外部励磁同期モーター(EESM) |

| 誘導モーター |

| スイッチトリラクタンスモーター |

| 完全電動ドライブ |

| ハイブリッドドライブ |

| プラグインハイブリッドドライブ |

| シングル電動アクスル |

| デュアル電動アクスル |

| 統合型電動アクスル |

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびMUV | |

| 商用車 | 小型商用車 |

| 中型・大型商用車 | |

| バスおよびコーチ |

| モータータイプ別 | 外部励磁同期モーター(EESM) | |

| 誘導モーター | ||

| スイッチトリラクタンスモーター | ||

| ドライブタイプ別 | 完全電動ドライブ | |

| ハイブリッドドライブ | ||

| プラグインハイブリッドドライブ | ||

| 電動アクスル構成別 | シングル電動アクスル | |

| デュアル電動アクスル | ||

| 統合型電動アクスル | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUVおよびMUV | ||

| 商用車 | 小型商用車 | |

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

レポートで回答される主要な質問

2025年のインドマグネットフリー電動アクスルシステム市場の規模はどのくらいですか?

3億9,000万米ドルであり、2030年までに13.97%のCAGRで7億5,000万米ドルに成長すると予測されています。

現在の採用をリードするモータートポロジーはどれですか?

外部励磁同期モーターが最高の48.12%シェアを保持しており、最も急速に成長する構成でもあります。

商用車が乗用車よりも速くマグネットフリー電動アクスルを採用しているのはなぜですか?

フリート事業者はキロメートルあたり40〜50%の運行コスト削減を実現しており、主要都市圏のゼロエミッションゾーンが転換を加速しています。

国内電動アクスル製造を支援する政策手段は何ですか?

PMイー・ドライブ支出と自動車PLIプログラムが、現地化基準に連動した設備補助金を提供しています。

最終更新日: