インド潤滑油ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

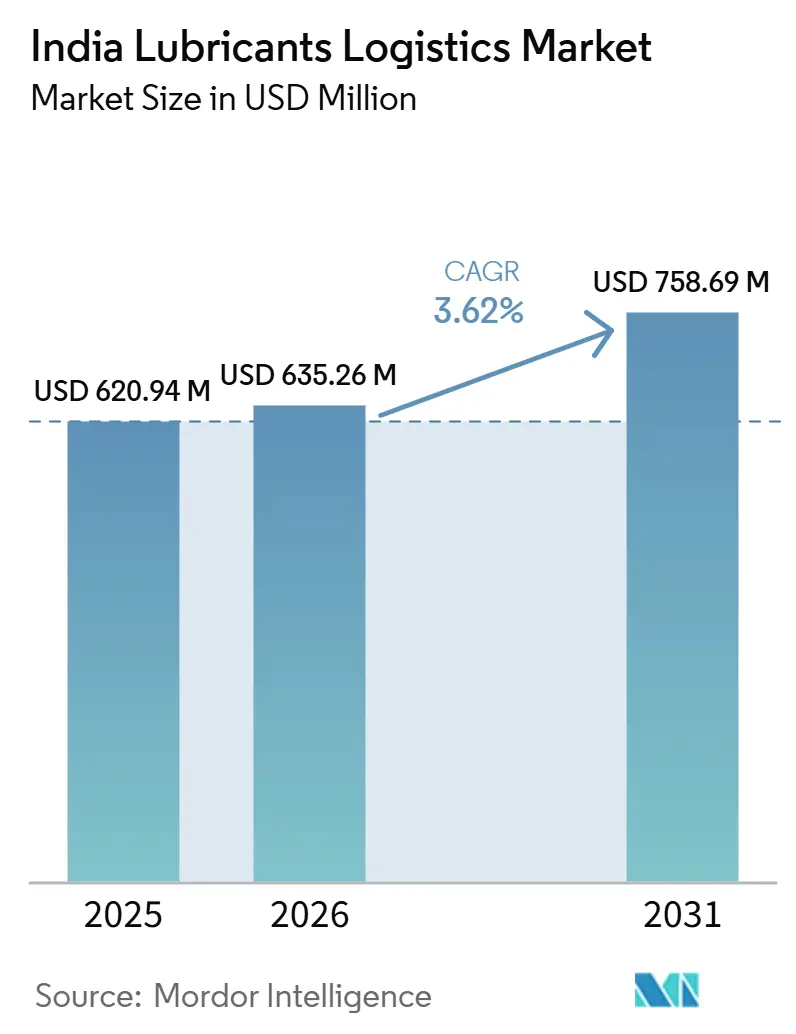

| 基準年の市場規模 (2025) | 620.94 百万米ドル |

| 市場規模 (2026) | 635.26 百万米ドル |

| 市場規模 (2031) | 758.69 百万米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド潤滑油ロジスティクス市場分析

インド潤滑油ロジスティクス市場規模は、2025年の6億2,094万米ドルから2026年には6億3,526万米ドルに増加し、2031年までに7億5,869万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.62%で成長する見込みです。

商用車活動の活発化と堅調な工業生産が需要を下支えしており、輸送・工場連携チャネル全体でオイル交換サイクルが維持されています。インド潤滑油ロジスティクス市場はまた、大都市圏を超えてワークショップや工業需要が広域に拡大していることによっても形成されており、流通システムがティア2・ティア3回廊の奥深くまで浸透しています。同時に、プレミアム・合成潤滑油グレードへの移行が、よりクリーンな取り扱い、より優れた包装管理、より緊密な出荷モニタリングの必要性を高めています。これにより、輸送と倉庫保管、在庫サポート、再梱包、再ラベリング、キッティングを組み合わせられるプロバイダーにとっての機会が拡大しています。ベースオイルへの依存、厳格化するコンプライアンス要件、段階的な電気自動車の普及がすべてインド潤滑油ロジスティクス市場の予測期間中の処理量に影響を与えているため、供給状況は依然として不均一なままです。

主要レポートのポイント

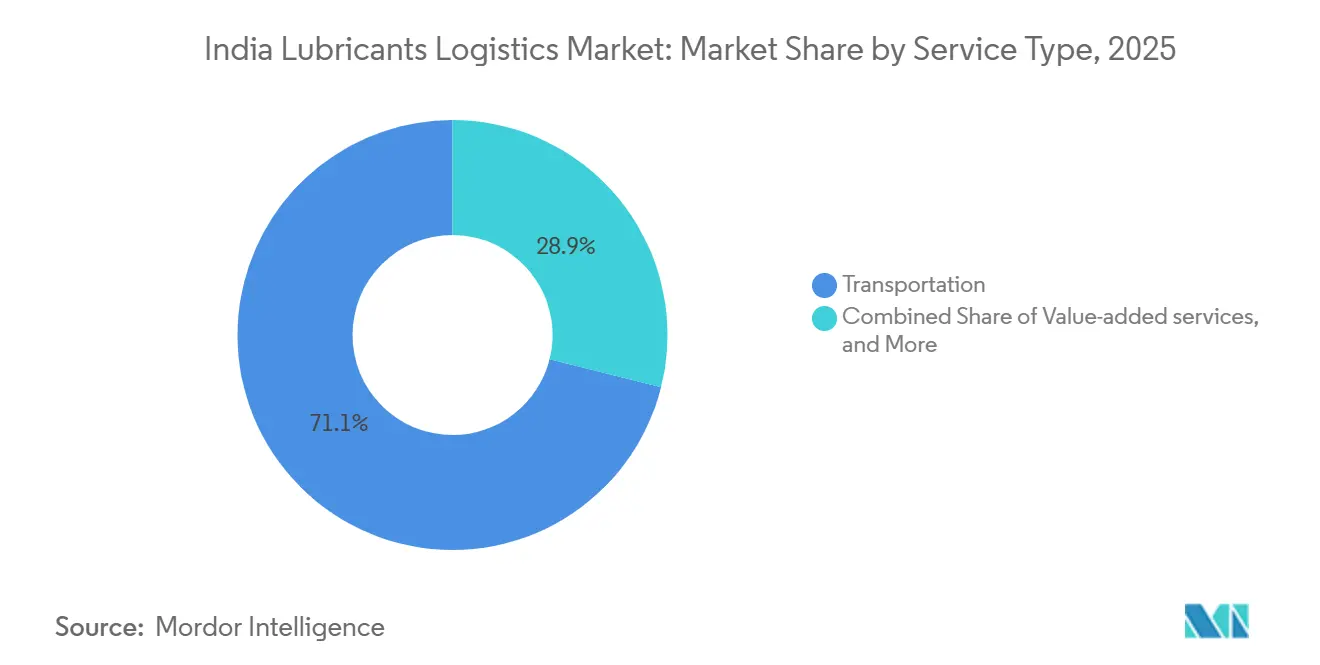

- サービスタイプ別では、輸送が2025年のインド潤滑油ロジスティクス市場規模の71.09%を占め、付加価値サービスは2031年にかけてCAGR 5.12%で拡大すると予測されています。

- サービスタイプカテゴリー内の輸送モード別では、道路輸送が2025年のインド潤滑油ロジスティクス市場シェアの88.16%を占め、マルチモーダル輸送は2031年にかけてCAGR 4.84%で成長すると予測されています。

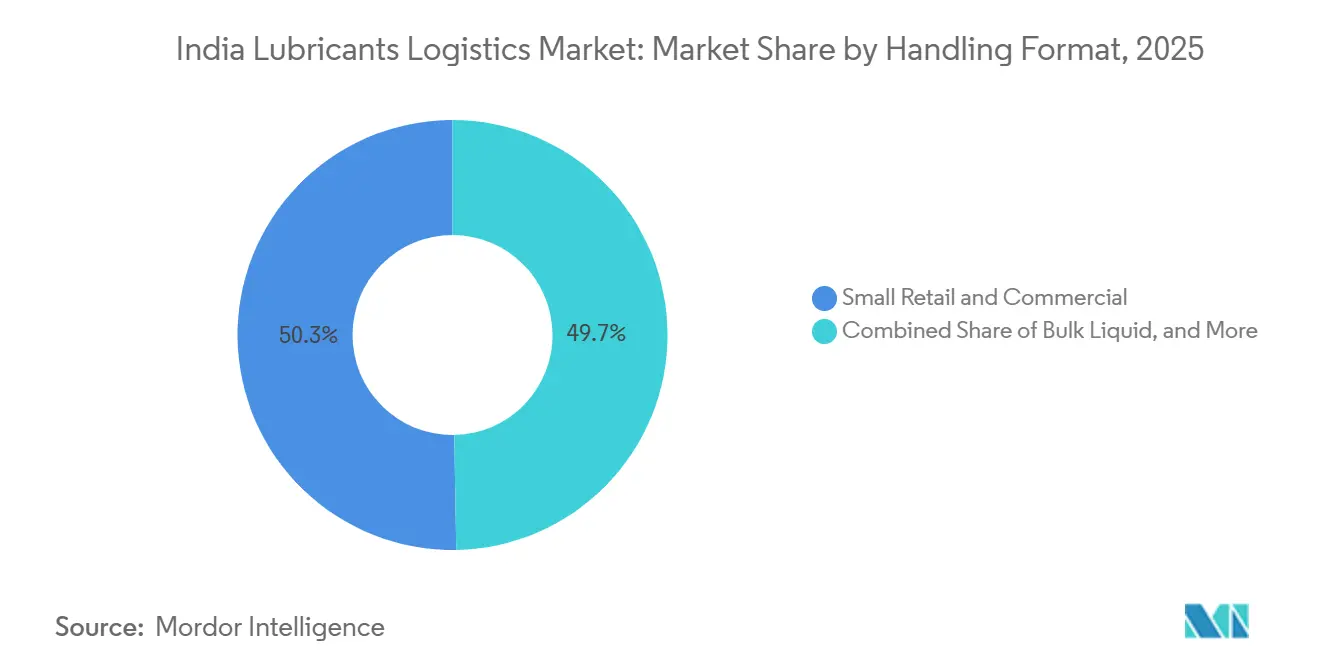

- 取り扱い・出荷形態別では、小売・商業用小口パックが2025年のインド潤滑油ロジスティクス市場規模の50.28%を占め、IBCは2031年にかけてCAGR 4.56%で拡大すると予測されています。

- エンドユーザー産業別では、自動車が2025年のインド潤滑油ロジスティクス市場シェアの44.86%を占め、航空宇宙が2031年にかけてCAGR 5.06%と最高の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド潤滑油ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加と商用フリートの集中度上昇 | +0.40% | 全国規模、グジャラート州・マハラシュトラ州・タミル・ナードゥ州の自動車回廊に集中 | 短期(2年以内) |

| 製造業・建設業・鉱業の活動が工業用潤滑油フローを押し上げ | +0.40% | 全国規模、マハラシュトラ州・グジャラート州・オディシャ州・チャッティースガル州の工業地帯で最も顕著 | 中期(2〜4年) |

| GST後の倉庫統合と3PLの普及 | +0.30% | 全国規模、NCR・ムンバイ首都圏・ベンガルール・プネー回廊で初期の恩恵 | 中期(2〜4年) |

| プレミアム・合成潤滑油へのシフトによる取り扱い複雑性の増大 | +0.30% | 全国規模、南インドおよび西インドのOEM回廊が主導 | 中期(2〜4年) |

| タルカレベルの供給格差による地区深部の補充需要の増加 | +0.20% | 北インドおよび東インド、中央インドへの波及あり | 長期(4年以上) |

| 使用済みオイルのEPRが逆物流要件を拡大 | +0.20% | 全国規模、主要工業クラスターで初期の恩恵 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と商用フリートの集中度上昇

インドの商用車基盤は更新フェーズを経ており、潤滑油需要が活発に維持され、サービスネットワーク全体での配送頻度が高まっています。商用車の小売販売台数はFY2026に1,060,906台に達し、同セグメントが初めて100万台を超え、前年比11.74%増となりました。稼働フリートの拡大は、より頻繁な定期オイル交換、より多くのワークショップ訪問、幹線道路沿いのサービス回廊全体でのより短い再注文サイクルを意味します。これにより、インド潤滑油ロジスティクス市場は、特にフリートガレージやディーラーワークショップが貨物ルート沿いに集積する地域で、より高密度な小口輸送(LTL)へと向かっています。BS-VIトラックが旧型車両に取って代わるにつれ、潤滑油の取り扱い要件はより仕様に敏感になり、管理された配送と正確な在庫配置の価値が高まっています。

製造業・建設業・鉱業の活動が工業用潤滑油フローを押し上げ

工業活動は、プラントが集中する回廊全体で油圧作動油、ギアオイル、金属加工液への強い需要を維持しています。MoSPIは2025年12月の製造業生産高成長率を8.1%と記録し、改訂シリーズでは2026年4月の製造業成長率が前年比6.2%、資本財が16.0%上昇し、生産能力への継続的な追加を示しています[1]「鉱工業生産指数、2025年12月プレスリリース」、MoSPI、mospi.gov.in。インド政府の経済調査FY2026も、年間の工業GVA成長率を6.2%、FY2026第2四半期の製造業GVA成長率を9.13%と位置付けています。排出基準への移行期に設備販売が軟化した場合でも、既存の設置済みフリートは予防保全と安定した潤滑油補充を必要とし続けました。インド潤滑油ロジスティクス市場は、より多くの工業生産からだけでなく、よりクリーンな保管、より優れた出荷管理、より規律ある取り扱いを必要とする高付加価値の潤滑油ミックスからも恩恵を受けています。

GST後の倉庫統合と3PLの普及

GST後のサプライチェーンモデルにより、潤滑油ブレンダーがより少ない地域ハブからより広範なネットワークを運営しやすくなりました。このシフトが重要なのは、工場からハブへの最初の区間がより集中する一方、地区・タルカチャネルへの第2区間がより長く、より分散するためです。その結果、コンプライアンス対応の倉庫保管、ルート計画、輸送の可視化、梱包取り扱いを一つ契約の下で組み合わせられるロジスティクスプロバイダーへの需要が強まっています。この構造はまた、コンプライアンス基準を破ることなく再梱包、ラベリング、在庫サービスをサポートできる大規模事業者に有利に働きます。インド潤滑油ロジスティクス市場は、単純な輸送専業事業者よりも、より優れた資本力、より優れたシステム、より強力な多拠点実行能力を持つプロバイダーへと移行しています。

プレミアム・合成潤滑油へのシフトによる取り扱い複雑性の増大

プレミアム・合成潤滑油は、輸送・倉庫事業者にとっての取り扱いハードルを引き上げています。これらの製品は、標準的な鉱物グレードよりも厳格なロットトレーサビリティ、よりクリーンな保管分離、より慎重な移動管理を必要とします。BS-VI潤滑油要件とBIS連携の配合基準により、日常的な流通における汚染管理がすでにより重要になっています。ILMAとKlineの調査はまた、2040年までのハイブリッド車エンジンオイルの年間成長率を6.0%と予測しており、流体需要の単純な減少ではなく、より複雑な潤滑油ミックスへの長期的なシフトを支持しています[2]「EV調査最終報告書、電気自動車が潤滑油産業に与える影響」、ILMA、ilma.org。インド潤滑油ロジスティクス市場にとって、これはコンプライアンス対応の取り扱い、文書管理、専門ベイにすでに投資している事業者が、価格のみで競争する輸送会社よりも強い顧客粘着性を持つことを意味します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベースオイルの輸入依存と原材料の価格変動 | -0.50% | 全国規模、JNPA・ムンドラ・チェンナイなどの沿岸輸入ハブで最も高いエクスポージャー | 短期(2年以内) |

| EV移行が特定チャネルにおける長期的なエンジンオイル処理量を抑制 | -0.30% | 全国規模、メトロおよびNCRのEV密集回廊で最も顕著 | 長期(4年以上) |

| 危険物コンプライアンスと潤滑油対応倉庫の設備投資 | -0.20% | 全国規模、MIDC・GIDC・CMDA工業団地でコンプライアンス負担が最も高い | 中期(2〜4年) |

| チャネルの不透明性による真の小売需要の可視性低下 | -0.20% | 全国規模、半都市部・農村部のティア2・ティア3市場で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ベースオイルの輸入依存と原材料の価格変動

ベースオイルへの依存は、インド潤滑油ロジスティクス市場にとって最も明確な供給側リスクです。インドは2025年に輸入ベースオイルに大きく依存しており、ブレンダーは輸送コストの変動、地政学的混乱、海外製油所の稼働率決定にさらされています。インバウンド供給が逼迫すると、ブレンドサイトの生産計画が最初のショックを吸収し、ロジスティクスネットワークは不均一な出荷パターン、突然の在庫引き出し、資産稼働率の低下に直面します。港湾やブレンドプラント近くのバッファー保管はそのリスクの一部を軽減できますが、資本集約度を高め、需要が軟調な局面では機能しにくくなります。これにより、安定した契約回収なしに変動性対策に過剰な能力をコミットする事業者にとって、収益が圧迫され続けます。

EV移行が特定チャネルにおける長期的なエンジンオイル処理量を抑制

電気自動車の普及は、特に乗用車チャネルにおいて、長的に一部の定期的なエンジンオイルフローを減少させる可能性があります。商用車と工業ユーザーが依然として潤滑油移動の大きなシェアを占めているため、直接的な影響は量の急激な崩壊よりも需要ミックスに関するものです。調査によれば、ハイブリッド車エンジンオイルは2040年まで年間6.0%成長すると予測されており、一部のチャネルで流体需要が消滅する前にシフトすることを示しています。これは、メトロおよびプレミアム乗用車回廊の事業者が、大型エンジンオイル輸送だけでなく、より小規模で専門化した出荷に備える必要があることを意味します。インド潤滑油ロジスティクス市場は既存の車両フリートからのクッションをまだ持っていますが、電動モビリティは長期的な処理量成長の上限を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値ロジスティクスがアウトソーシングの勢いを取り込む

輸送は2025年のインド潤滑油ロジスティクス市場シェアの71.09%を占め、最大のサービスカテゴリーとしての地位を維持しました。このリードは、ブレンドプラント、デポ、ワークショップ、工業ユーザー間の道路主導の移動量の多さから生まれました。倉庫保管・流通は、輸入タイミングのミスマッチや季節的な在庫積み上げを吸収するため、依然として重要なサポート役を果たしています。

付加価値サービスは2031年にかけてCAGR 5.12%で成長すると予測されており、最も成長の速いサービスセグメントとなっています。インド潤滑油ロジスティクス市場のこの部分は、在庫管理、再梱包、再ラベリング、キッティングのアウトソーシング増加から恩恵を受けています。より深い理由は、粘度グレード、ベースストック、用途にわたるSKUの複雑性の増大です。製品バリアントが増えるほど、ピック・パックの組み合わせが増え、ラベリングのチェックポイントが増え、ディーラー、ワークショップ、工業バイヤー全体での注文カスタマイズが増えます。これは、倉庫システム、コンプライアンス対応の取り扱いエリア、規律ある文書管理を持つロジスティクスパートナーに有利に働きます。BISのラベリングと品質要件は、認定インフラを持つ大規模プロバイダーの立場をさらに強化します。その結果、付加価値業務は純粋な輸送よりも速く成長しており、インド潤滑油ロジスティクス産業内でより重要な収益源として着実に位置づけられています。

取り扱い・出荷形態別:小口パックが量をリード、IBCがB2Bフローを再形成

小売・商業用小口パックは2025年のインド潤滑油ロジスティクス市場規模の形態別支出の50.28%を占め、最大の形態ポジションを持ちました。そのリードは、路傍の整備士や小規模ワークショップが5リットル未満の配送に依存するインド全体の分散したメンテナンス構造を反映しています。ドラム缶は、現場タンクインフラなしに管理可なバルク量を必要とする中規模工業バイヤーにとって引き続き重要です。バルク液体の移動は、専用保管と定期補充サイクルを持つ大規模工業ユーザーへのサービスを継続しています。

IBCは2031年にかけてCAGR 4.56%で成長すると予測されており、最も成長の速い形態となっています。製造業、エネルギー、鉄鋼の組織的バイヤーは、トンあたりのロジスティクスコストを削減し、流出リスクを低減するために、200リットルドラム缶から1,000リットルIBCへのシフトを進めています。このシフトはまた、よりクリーンで管理された移動システムを優先する危険化学物質取り扱い規則に基づくコンプライアンス要件によっても支持されています[3]「危険廃棄物およびその他の廃棄物管理と越境移動第2次改正規則、2023年」、EPR使用済みオイルポータル、eprusedoil.cpcb.gov.in。事業者にとって、この変化は防液堤付き床、フォークリフト対応倉庫、高ラッキング、認定封じ込めシステムへの需要を高めます。小口パックが依然として形態レベルで最大のインド潤滑油ロジスティクス市場シェアを占めているにもかかわらず、IBC主導のフローが正式なB2B流通を再形成しているのはこのためです。

エンドユーザー産業別:自動車が需要を牽引、航空宇宙が最速成長を記録

自動車は2025年のインド潤滑油ロジスティクス市場の44.86%を占め、エンドユーザーにとって最大の需要基盤となりました。この地位は、2輪車、乗用車、商用車にわたる広範な車両保有台数から生まれており、それぞれ異なるパックサイズと補充サイクルを持っています。ルート密度もまた自動車需要を強化しています。ディーラーワークショップ、フリートガレージ、クイックルーブポイントが主要な貨物・都市回廊沿いに集積しているためです。これにより、配送頻度が高く維持され、輸送・倉庫事業者にとって配送経済性が有利になっています。

航空宇宙は2031年にかけてCAGR 5.06%で成長すると予測されており、最も成長の速いエンドユーザーセグメントとなっています。成長は、インドの拡大する商業航空フリートと関連するメンテナンス・修理・オーバーホールのサプライチェーンによって支えられています。航空宇宙用潤滑油はまた、一般的な自動車用または工業用流体よりも厳格な承認、トレーサビリティ、保管管理を必要とします。これにより、よりクリーンな施設とより優れた文書管理基準を持つ専門ロジスティクスプロバイダーのための空間が生まれます。インド潤滑油ロジスティクス市場は、より大きな自動車基盤と並んで、小規模ながら重要な高マージンのニッチが出現しているのを目にしています。

地理的分析

インドは2025年のインド潤滑油ロジスティクス市場において最も統合された回廊であり続けました。マハラシュトラ州はブレンド活動と自動車生産の最高密度を持ち、グジャラート州は国内潤滑油フローへの主要な石油化学・港湾連携サポートを提供しました。この組み合わせにより、西部ベルトはプラント出荷、輸入連携保管、地域再配送の中心となっています。DHL Groupはインドへの2030年までの10億ユーロ(11億4,000万米ドル)の投資計画を発表し、バワンディとチェンナイでの能力増強を行い、化学品・潤滑油サプライチェーンにとってのゲートウェイ主導インフラの重要性を示しました。

北インドは、トラック輸送が中心の貨物経済と密な幹線道路ネットワークにより、自動車用潤滑油の最大消費ベルトです。デリーNCR、ウッタル・プラデーシュ州、ハリヤーナー州、パンジャーブ州、ラジャスターン州全体で需要が堅調に維持されており、フリート運営、ワークショップ、路傍サービスチャネルが補充サイクルを短く保っています。この地域はまた、デリー・ムンバイおよびデリー・コルカタ回廊での大量移動から恩恵を受けており、強力な小口輸送(LTL)密度を支えています。東インドと北東部は依然として浸透度が低いですが、鉄鋼、鉱業、工業活動が組織的なロジスティクス投資をさらに東へと引き寄せるにつれ、その役割はより重要になっています。Mahindra Logisticsは2025年10月にグワーハーティーとアガルタラに40万平方フィートのグレードA倉庫を追加し、ゴー・イースト戦略の下で北東部の能力を100万平方フィートに拡大しました。この動きは、未開拓ゾーンにおける地区深部の工業流通に明確なビジネスケースがあることを示しています。

南インドはインド潤滑油ロジスティクス市場において最もバランスの取れたエンドユーザーミックスを示しています。タミル・ナードゥ州と周辺回廊が自動車生産を支え、カルナータカ州が航空宇宙と先進工業需要を加えています。このミックスは、ワークショップ主導の自動車補充と、より専門的で高付加価値のコントラクトロジスティクスニーズを組み合わせているため、南部に有利に働きます。Kuehne+Nagelは2026年にインドの5都市で10万平方メートルを拡張し、総フットプリントを約50万平方メートルに拡大し、工業・潤滑油隣接フローの両方を支える多拠点流通リーチを強化しました。NXグループもまた、北インドと南インドを主要成長クラスターとして、2028年までにインド売上高を600億円(4億米ドル)に拡大する計画を示しました。

競合環境

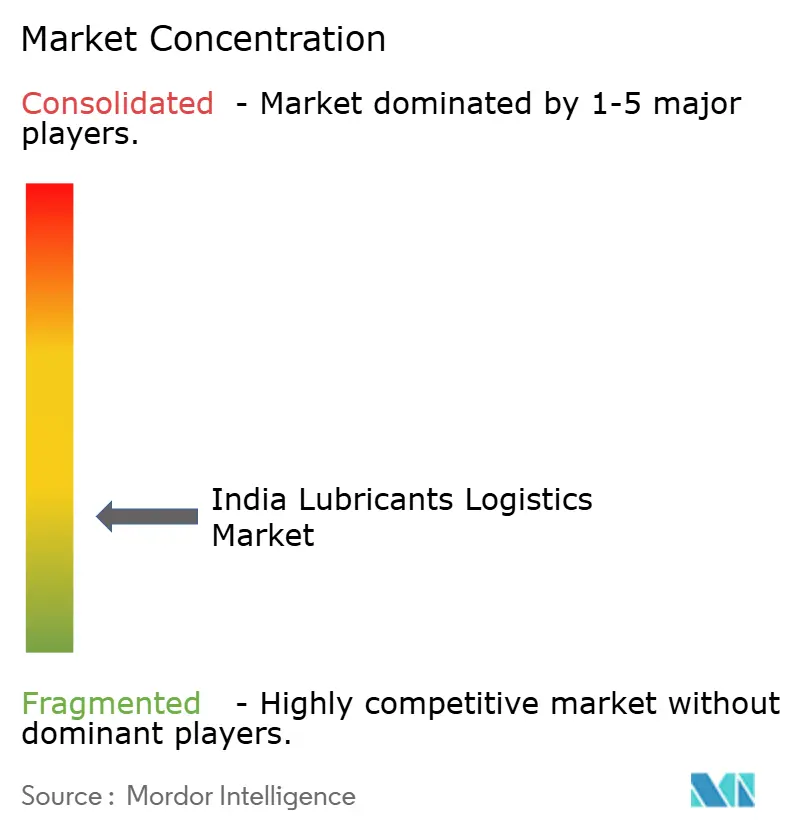

インド潤滑油ロジスティクス市場は依然として分散しており、輸送、倉庫保管、取り扱い形態、エンドユーザー産業全体を支配する単一の事業者はいません。TCI、VRL Logistics、Om Logistics、Safexpress、Delhivery、Mahindra Logistics、AEGIS、CJ Darclなどの国内企業は、主に拠点リーチ、クロスドッキング速度、価格で競争しています。DHL Supply Chain、Kuehne+Nagel、DSV Solutions、Nippon Expressなどのグローバル事業者は、より高付加価値のコントラクトロジスティクス、より大規模な倉庫、より優れたコンプライアンス主導の取り扱いに重点を置いています。この分断により、インド潤滑油ロジスティクス市場はバリューチェーンのコスト重視部分とサービス重視部分の両方で競争力を維持しています。

グレードA・自動化対応施設に投資する事業者と、標準的な貨物実行に集中する事業者との間に明確な分断が生まれてます。DHL Groupの2030年までのインド投資計画は、グローバルプレイヤーが潤滑油、化学品、エネルギー連携契約を一つの運営モデルの下でサービスできる大規模なマルチクライアントプラットフォームを構築している様子を示しています。Kuehne+Nagelの5都市での10万平方メートル拡張は、工業・アフターマーケット流通を支える拠点でフルフィルメント能力が高まっているこの戦略のもう一つの例です。Mahindra Logisticsも東部の倉庫フットプリントを拡大し、この分野では地域的な深さが全国的なブランドと同様に重要になっていることを示しています。荷主が保管、二次流通、取り扱いサポートを一貫したコンプライアンスで一つのプロバイダーにカバーしてほしいと望むようになっているため、これらの動きは重要です。

ホワイトスペースは3つの分野で最も強く残っています。小口キッティング向けの認定危険物取り扱い、使用済みオイルの逆物流、航空宇宙グレード潤滑油の移動です。2024年4月1日から有効な使用済みオイルのEPRフレームワークは、追跡可能な逆フローとより正式な回収ネットワークの必要性を徐々に高めています[4]「使用済みオイル管理のための拡大生産者責任、EPRポータル」、CPCB、eprusedoil.cpcb.gov.in。ブレンダーが取り扱い品質の証明、移動の可視性、保管連鎖管理を求めているため、テクノロジーもより重要になっています。CJ Darclの年次報告書は、フリート全体でのADAS導入とIoTベースのリアルタイム追跡を強調しており、事業者がデータシステムを使ってサービスの信頼性を強化している様子を示しています。これにより、インド潤滑油ロジスティクス市場は、貨物価格のみに依存することなく、コンプライアンス、可視性、ネットワークの深さを組み合わせられる専門家に開かれています。

インド潤滑油ロジスティクス産業のリーダー企業

Delhivery, Ltd.

DHL Group

AEGIS

Mahindra Logistics, Ltd.

Transport Corporation of India, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Kuehne+Nagel Indiaはハイデラバードに248平方メートルの温度管理型航空貨物クロスドックを開設し、ヘルスケアおよび医薬品ロジスティクス向けに+2℃〜+8℃および+15℃〜+25℃の専用ゾーンを設けました。これはKuehne+NagelのインドにおけるHealthChain認定施設の2拠点目であり、ベンガルールのクールゾーンに続くもので、医薬品グレードの潤滑油および特殊流体ロジスティクスの専門取り扱い能力を向上させます。

- 2026年5月:Transport Corporation of India(TCI)はFY2027向けに5億5,000万〜6億インドルピー(6,600万〜7,200万米ドル)の設備投資計画を発表し、そのほぼ半分が沿岸輸送向けの新型セルラーコンテナ船2隻(各7,300重量トン)の取得に充てられます。この投資はTCIのマルチモーダルロジスティクスへの転換を加速させ、西部と東部の沿岸工業クラスター間のバルク潤滑油・工業品フローを対象としています。

- 2026年1月:VRL Logisticsは500台の新型20トン商用車フリートの配送を開始し(総設備投資額約16億〜17億インドルピー)、1月に100台を受領しした。10%の能力成長という指針に沿ったこのフリート更新は、VRLの24州・1,293拠点のLTLネットワーク全体でFY2027の輸送量成長を支えます。

- 2025年10月:Kuehne+Nagel Indiaはグルガオン、コルカタ、ナグプール、ムンバイ、ラジプラの5都市で10万平方メートルのフルフィルメントセンター拡張を発表し、インドの総フットプリントを約50万平方メートルに拡大し、1,500以上の新規雇用を創出しました。テレスコピックコンベヤーと高性能ソーティングシステムを装備し、ピーク時の注文処理能力を75%向上させるこの拡張は、工業・潤滑油隣接コントラクトロジスティクスにおける同社の地位を強化します。

インド潤滑油ロジスティクス市場レポートの範囲

| 輸送 | 道路 | フルトラックロード(FTL) |

| 小口輸送(LTL) | ||

| 鉄道 | ||

| マルチモーダル輸送 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス(在庫管理、再梱包、再ラベリング、キッティング等) |

| バルク液体 |

| 中間バルクコンテナ(IBC) |

| ドラム缶 |

| 小売・商業用小口(ボトル・ジェリー缶、スタンドアップパウチ、ペール缶、ケグ等) |

| 自動車 |

| 重機 |

| 鉄鋼・金属加工 |

| エネルギー・発電 |

| 工業製造 |

| 繊維 |

| 海運 |

| 航空宇宙 |

| その他のエンドユーザー産業 |

| サービスタイプ別 | 輸送 | 道路 | フルトラックロード(FTL) |

| 小口輸送(LTL) | |||

| 鉄道 | |||

| マルチモーダル輸送 | |||

| 倉庫保管・流通 | |||

| 付加価値サービス(在庫管理、再梱包、再ラベリング、キッティング等) | |||

| 取り扱い・出荷形態別 | バルク液体 | ||

| 中間バルクコンテナ(IBC) | |||

| ドラム缶 | |||

| 小売・商業用小口(ボトル・ジェリー缶、スタンドアップパウチ、ペール缶、ケグ等) | |||

| エンドユーザー産業別 | 自動車 | ||

| 重機 | |||

| 鉄鋼・金属加工 | |||

| エネルギー・発電 | |||

| 工業製造 | |||

| 繊維 | |||

| 海運 | |||

| 航空宇宙 | |||

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

インド潤滑油ロジスティクスの2031年の見通しは?

インド潤滑油ロジスティクス市場は、2026年から2031年にかけてCAGR 3.62%で、2026年の6億3,526万米ドルから2031年までに7億5,869万米ドルに達すると予測されています。

インド全体の潤滑油ロジスティクスにおいて現在の支出をリードするサービスセグメントはどれですか?

輸送は最大のサービスセグメントであり続け、2025年の市場収益の71.09%を占めました。道路主導の流通が依然としてプラントからデポへの輸送とワークショップの補充フローを支えているためです。

工業用潤滑油配送において最も速く拡大している形態はどれですか?

IBCは2031年にかけてCAGR 4.56%で成長すると予測されており、大規模な組織的バイヤーがドラム缶からよりクリーンで効率的なバルク取り扱い形態へとシフトしているためです。

自動車が潤滑油移動の主要需要センターであり続ける理由は何ですか?

自動車は2025年のエンドユーザー支出の44.86%を占めました。インドには大規模な稼働中の車両保有台数、密なサービスネットワーク、ワークショップとフリートチャネル全体での頻繁な補充ニーズがあるためです。

この分野で付加価値サービスへの需要を促進しているものは何ですか?

付加価値サービスは2031年にかけてCAGR 5.12%で成長すると予測されており、ブレンダーがコンプライアンス対応インフラを持つプロバイダーに再梱包、再ラベリング、在庫管理、キッティングをアウトソーシングしているためです。

電動モビリティはインドの潤滑油ロジスティクスにどのような影響を与えていますか?

短期的な影響は主に量の急激な減少よりも製品ミックスのシフトですが、長期的にはEVの普及により特定の乗用車チャネルでエンジンオイルの処理量が減少すると予想されます。

最終更新日: